应付票据审定表

FC 应付票据审计底稿

XXX 公司FC应付票据2012年12月31日张三李四2013-1-12013-1-2目录表被审计单位:索引号:项目:财务报表截止日/期间:编制人:复核人:日期:日期:应付票据实质性程序表被审计单位:XXX公司编制人:张三日期:2013-1-1索引号:FC 财务报表截止日/期间:2012年12月31日复核人:李四日期:2013-1-2一、审计目标与审计计划的衔接:二、计划实施的实质性程序:应付票据审定表被审计单位:XXX公司编制人:张三日期:2013-1-1索引号: FC1财务报表截止日/期间:2012年12月31日复核人:李四日期:2013-1-2结论:已取得企业应付票据备查簿,并与企业帐面核对存在差异金额( )元,具体索引XXX完整性审查:获取客户的贷款卡,打印贷款卡中全部信息,检查其中有关应付票据的信息:3、结论:贷款卡中应付票据相关信息与明细账合计数、总账数、报表数核对存在差异,具体索引XXX;提示:如果核对不附,应逐笔核对,查找出差异明细,提请企业说明原因,并分析对报表的影响4、函证:结论:已对该科目实施了函证程序,票据相关信息回函相符,具体见"货币资金"工作底稿。

提示:如果核对不符,应逐笔核对,查找出差异明细,提请企业说明原因,并分析对报表的影响5、检查关联方往来及交易情况索引:xxx6、凭证细节测试对于应付ABC公司票据,已取得相关采购合同(协议)、采购发票和入库单等原始交易资料并进行核对,未发现存在异常。

索引:xxx7、勾稽关系检查结论:检查其他货币资金-银行汇票保证金与应付票据保证金钩稽关系,数据核对相符;索引:xxx8、公司应付票据本期较上期增加(负数为减少):#DIV/0!构成项目变动分析如下:构成项目变动分析撰写要求:a:对各明细核算反映的主要内容进行总体描述;万元应付票据明细表1被审计单位:XXX公司编制人:张三日期:2013-1-1索引号:FC2-1财务报表截止日/期间:2012年12月31日复核人:李四日期:2013-1-2应付票据明细表1被审计单位:XXX公司编制人:张三日期:2013-1-1索引号:FC2-1财务报表截止日/期间:2012年12月31日复核人:李四日期:2013-1-2应付票据明细表1被审计单位:XXX公司编制人:张三日期:2013-1-1索引号:FC2-1财务报表截止日/期间:2012年12月31日复核人:李四日期:2013-1-2应付票据明细表2被审计单位:XXX公司编制人:张三日期:2013-1-1索引号:FC2-1财务报表截止日/期间:2012年12月31日复核人:李四日期:2013-1-2“应付票据” 备查簿明细账核对被审计单位:XXX公司编制人:张三日期:2013-1-1索引号:FC3应付票据函证结果汇总表被审计单位:XXX公司编制人:张三日期:2013-1-1索引号: FC4应付票据函证结果汇总表被审计单位:XXX公司编制人:张三日期:2013-1-1索引号: FC4应付票据发函情况表被审计单位:XXX公司编制人:张三日期:2013-1-1索引号: FC5应付票据询证函索引号:FC6致:编号: 本公司聘请的大华会计师事务所(特殊普通合伙)正在对本公司会计报表进行审计,按照《中国注册会地址:邮编:电话:传真:(公司印鉴)对逾期未付票据的查验被审计单位:XXX公司编制人:张三日期:2013-1-1索引号:FC7财务报表截止日/期间:2012年12月31日复核人:李四日期:2013-1-22、是否引发了诉讼事项?如确引发了诉讼事项,取得贷款人的诉状。

流动负债-应付票据审计程序表

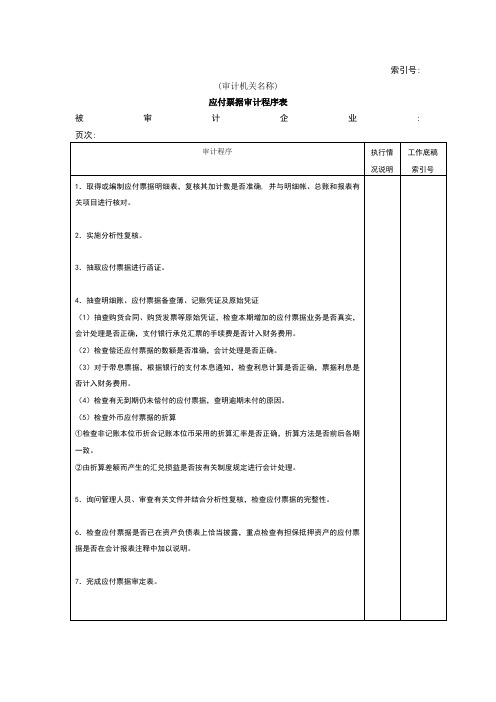

(审计机关名称)

应付票据审计程序表

被审计企业: 页次:

审计程序

执行情况说明

工作底稿索引号

1.取得或编制应付票据明细表,复核其加计数是否准确, 并与明细帐、总账和报表有关项目进行核对。

2.实施分析性复核。

3.抽取应付票据进行函证。

4.抽查明细账、应付票据备查簿、记账凭证及原始凭证

(1)抽查购货合同、购货发票等原始凭证,检查本期增加的应付票据业务是否真实,会计处理是否正确,支付银行承兑汇票的手续费是否计入财务费用。

②由折算差额而产生的汇兑损益是否按有关制度规定进行会计处理。

5.询问管理人员、审查有关文件并结合分析性复核,检查应付票据的完整性。

6.检查应付票据是否已在资产负债表上恰当披露,重点检查有担保抵押资产的应付票据是否在会计报表注释中加以说明。

7.完成应付票据审定表。

(2)检查偿还据,根据银行的支付本息通知,检查利息计算是否正确,票据利息是否计入财务费用。

(4)检查有无到期仍未偿付的应付票据,查明逾期未付的原因。

(5)检查外币应付票据的折算

①检查非记账本位币折合记账本位币采用的折算汇率是否正确,折算方法是否前后各期一致。

应付票据清查明细表

基准数 6=4-5

应付票 据清查 明细表

清查出有问题 的资产数 7=13

基准日:

损失原因 8

发生时间 9

财务负ቤተ መጻሕፍቲ ባይዱ人:

*

*

— %d —

小计 10=11+12

企业申报损失数 列损益 11

核权益 12

小计 13=14+15

中介审核数 列损益 14

制表人:

介审核数

核权益 15

关键证据 16

*

索引号 17

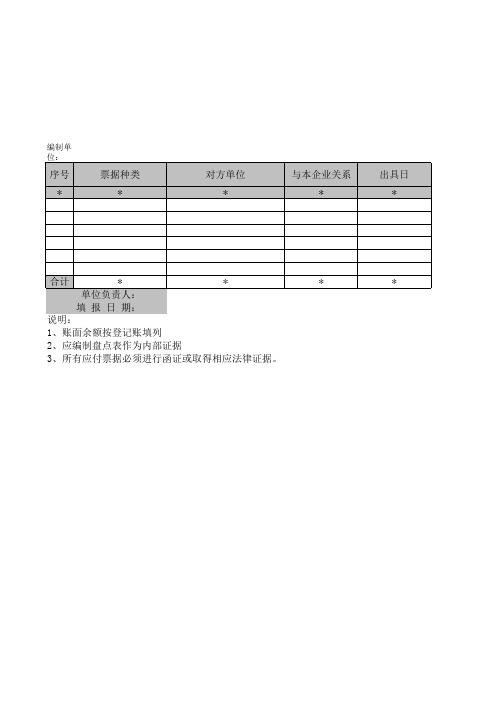

编制单 位:

序号

*

票据种类 *

对方单位 *

与本企业关系 *

出具日 *

合计

*

*

*

*

单位负责人:

填 报 日 期:

说明:

1、账面余额按登记账填列

2、应编制盘点表作为内部证据

3、所有应付票据必须进行函证或取得相应法律证据。

到期日 *

票面金额 1

票面利率 2

截止基准日账 面应计金额

3

账面数 4

*

*

会计技术性差 错 5

*

清查数 18=6+13

备注 19

基础表40 单位: 元

科目

*

【参考文档】应付票据记录表word版本 (2页)

本文部分内容来自网络,本司不为其真实性负责,如有异议或侵权请及时联系,本司将予以删除!

==本文为word格式,下载后可随意编辑修改!==

应付票据记录表

现金收支预算表

日期:月日部门别

日期

收支类别

摘要

收入

支出

月

日Hale Waihona Puke 总计经理审核填表以下文字仅用于测试排版效果,请使用时删除!

岁月如烟,流年似锦。一份烟火,一度春秋。左手染墨,右手繁华。只言片语,哪能写得尽五味人生?只道是文字如弦,拔动心的音律。用文字记录花的芬芳,美妙心的花朵,绽放楚楚动人的姹紫嫣红,在流年深处,让文字的河流浅浅流淌,流过花朵依然芳香的冬夏,流过灯火阑珊处那个我日夜思念的他,流过绚烂如梦的年华,在心底留下深深浅浅的足迹。

一不小心,爱上了文字,将它深深地永存于心底;一不小心,跌落文字的温柔乡,让它吻我千百遍;一不小心,跌落在文字的芬芳里,沉醉不知归路;一不小心,跌落在文字的花海里,看不尽的诗词歌赋,享受不尽的唐风宋雨;一不小心,跌落在文字的故事里,入神地听它讲缠绵悱恻的爱情,听它讲如诗如画的家乡风景。

企业应付票据审计程序表

5.询问管理人员、审查有关文件并结合分析性复核,检查应付票据的完整性。

精美文档

6.检查应付票据是否已在资产负债表上恰当披露,重点检查有担保抵押资产的应付票 据是否在会计报表注释中加以说明。 7.完成应付票据审定表。

精美文档

索引号:

(审计机关名称)

应付票据审计程序表

被

审

计企Biblioteka 业:页次:

审计程序

执行情 工作底稿

况说明 索引号

1.取得或编制应付票据明细表,复核其加计数是否准确, 并与明细帐、总账和报表有

关项目进行核对。

2.实施分析性复核。

3.抽取应付票据进行函证。

4.抽查明细账、应付票据备查簿、记账凭证及原始凭证 (1)抽查购货合同、购货发票等原始凭证,检查本期增加的应付票据业务是否真实, 会计处理是否正确,支付银行承兑汇票的手续费是否计入财务费用。 (2)检查偿还应付票据的数额是否准确,会计处理是否正确。 (3)对于带息票据,根据银行的支付本息通知,检查利息计算是否正确,票据利息是 否计入财务费用。 (4)检查有无到期仍未偿付的应付票据,查明逾期未付的原因。 (5)检查外币应付票据的折算 ①检查非记账本位币折合记账本位币采用的折算汇率是否正确,折算方法是否前后各期 一致。 ②由折算差额而产生的汇兑损益是否按有关制度规定进行会计处理。

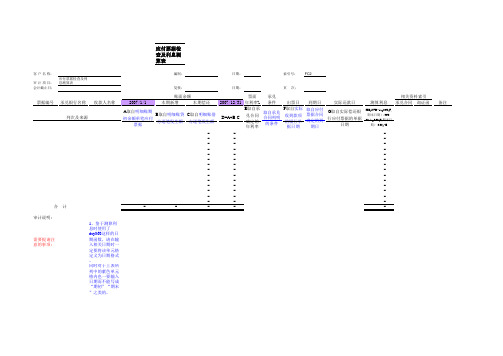

FC-应付票据

H=(A+B*day360(F, 期末日期)/360C*day360(F,期末日

期)/360)*E

-

பைடு நூலகம்审计说明:

需要提请注 意的事项:

1、鉴于测算利 息时使用了 day360这样的日 期函数,请在输 入相关日期时一 定要将该单元格 定义为日期格式 。 同时对于上表所 列中的紫色单元 格内也一要输入 日期而不能写成 “期初”“期末 ”之类的。

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

票面 承兑

2007/12/31 年利率% 条件 出票日 到期日

D=A+B-C

E取自承 兑合同 确定的 年利率

取自承兑 合同列明 的条件

F取自实际 收到款项 的银行单 据日期

取自应付 票据合同 确定的到

期日

-

实际还款日

G取自实际偿还银 行应付票据的单据

日期

相关资料索引

6、索取应付票 据合同时应一并 获取抵押/担保/ 质押合同及其清 单。

测算利息结果 应作为相关工 作底稿的引用 。 备注栏中可以 标识是否存在 逾期情况、为 该应付票据提 供担保的对方 单位名称等内 容。 对检查中发现 的差异予以说 明,是否调整 及调整分录。

报表数可以确 审计结论: 认或调整后可

备注

2、一般情况下 应对客户审计期 间内发生的所有 应付票据全部予 以检查。根据检 查的结果填列上 表过程中应对银 行应付票据进行 逐笔填列(包括 期初数和发生 额)。 通常一笔应付票 据填列在同一行 次,以便于确定 期末余额的真实 构成。但是对于 当期内存在分次 偿还同一笔应付 票据时,为了确 定测算的利息的 准确性,可以通 过错行来 填列,填列后同 时修改期末余额 的计算公式。 3、注意核对合 计数应与应付票 据的期初、本期 发生额、期末余 额均一致。 4、为了便于向 银行询证应付票 据余额及核对回 函结果,通常对 同一银行支行的 应付票据应连续 填列。 5、当存在逾期 还款或逾仍未还 款时,银行实际 可能是按逾期利 率来计息的,如 存在该等情况请 注意修改相关测 算利息公式。