货币资金审计流程图模板

货币资金货币资金审计程序表

(2)如果不依赖被审计单位编制银行存款余 额调节表,审计人员应自行编制。具体做法是: 首先,要求被审计单位将有关银行存款收支凭证

6.寄发“银行往来询证函”,向所有的银行 存款户(含外埠存款、银行汇票存款、银行本票 存款)函证年末余额。

(2)现场监盘库存现金。在会计主管和审计 人员在场的情况下,出纳清点现金并作记录;审 计人员监督盘点,必要时进行复查。

(3)审签《库存现金清点表》。库存现金清 点工作结束后,出纳人员填制《库存现金清点表 》;将经审计人员、主管会计和出纳三方签证的

审计程序

执行情况说明 工作底稿 索引号

4.抽取银行存款部分记录,取得与之有关的

7.银行存款中,如有一年以上的定期存款或 限定用途的存款,要查明情况,作出记录。

8.取得外币银行存款日记账、外币现金日记 账、外币债权、外币债务、固定资产、建安工程 投资和待摊投资等账簿资料,实施下述检查:

(1)通过复算等方式,检查外币金额是否按 照业务发生时或当月1日的基准汇率折合为记账 本位币;检查现金、银行存款、债权、债务等外

(3)审阅现金支出外来凭证。根据外来原始 凭证应具备的要素,检查发票上单位名称是否真 实、同一单位开来发票在短期内有无号码相连或

(4)审阅现金支出自制凭证。将有关支款单 与记账凭证进行核对,检查支出项目的合法性、 审核手续的齐备性以及收款人的真实性。

(5)审阅现金收款外来原始凭证。检查外来 凭证抬头是否与本单位名称相符,内容是否与本单 位业务相关,摘要、日期、单价、数量、金额等

(6)审阅现金收款自制凭证。检查收据存根 是否连续编号,作废的收据是否加盖“作废”戳 记,收据的日期与入账日期是否相近,收据的抬

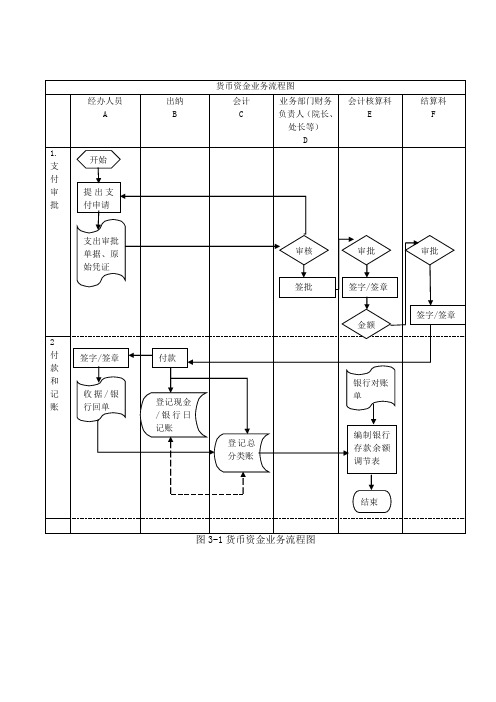

货币资金业务流程图

E1

会计核算科对资金支付申请进行审批并签字或签章确认

F1

结算科负责人对资金支付申请进行审批

B2

出纳岗收取已履行各项审批手续的资金支付申请,按规定方式支付资金

A2

经办人员签字或签章确认已收到款项

C2

会计岗根据出纳转来的资金支付申请相关凭证、收据和银行回单登记账务

货币资金业务流程图

经办人员

A

出纳

B

会计

C

业务部门财务负责人(院长、处长等)

D

会计核算科

E

结算科

F

1.

支

付

审

批

2

付款和记账

图3-1货币资金业务流程图

表3-1货币资金流程节点简要说明

节点

流程简要说明

A1

业务部门经办人员将《经费报销审批单》或《借款单》连同原始单据提交业务部门财务负责人,提出资金支付申请

D1

D2

出纳人员领取“银行对账单”,编制“银行存款余额调节表”,并由专人进行审核

货币资金的循环审计

① 更改凭证金额,虚构报账内容 ② 收款不开任何凭据 ③ 票据“头尾”不一

④ 销毁现票据金、收盗支用发业票务管理 ⑤ 错记金额存,贪在污的现漏金洞

⑥ 现金、支票收入对冲 ⑦ 虚开发票,虚构内容 ⑧ 公款私用,挪用现金

5.2

银行存款审计

YINHANGCUNKUANSHENJI

银行存款的审计目标

YINHANGCUNKUANDESHENJIMUBIAO

1. 确定被审计单位资产负债表中银行存款在 资产负债表日是否确实存在,是否为被审 计单位所有

2. 确定被审计单位在特定期间内发生的银行 存款收支业务是否均已记录完毕,有无遗 漏

6

现金日记账

3

银行存款日记账

4

现金总账、银行存款总账

5

3.2

货币资金内部控制的概念

HUOBIZIJINNEIBUKONGZHIDEGAINIAN

1. 岗位分工及授权批准

货币资金内部控 2. 现金和银行存款的管理

制是什么? 3. 票据及有关印章的管理

4. 监督检查

如果管理不当容易发生货币资 金丢失、短缺、被挤占和挪用等风 险,从而造成企业资金的浪费,削 弱企业实力,甚至危及企业的可持

货币资金循环审计

HUOBIZIJINXUNHUANSHENJI

第 第五五小小组 组

DIWUXIAOZU

学习目的与要求

通过本章学习,了解货币资金的内部控制及控制测试的主要 内容;了解其他货币资金的审计目标和实质性程序;掌握现 金和银行存款审计的实质性程序。

小组成员:欧阳晨鹏、徐麟仙、晏益民、肖欢欢、王宗融、张春阳、肖祎之、徐映、卢嘉云、裘罡、谢文杰

货币资金审计程序

短期投资具体审计计划

客户: 审计项目:短期投资 截至日: 一、审计目标 1、确定有价证券是否存在; 2、确定有价证券是否归被审计单位所有; 编制人 复核人 签 名 日期

3、确定短期投资的增减变动及其收益(或损失)的记录是否完整; 4、确定短期投资年末余额是否正确; 5、确定短期投资的计价是否正确; 6、确定短期投资在会计报表上的披露是否恰当。 二、审计程序 1、核对短期投资明细帐与总帐余额是否相符; 2、会同被审计单位主管会计人员盘点库存有价证券,编制“有价证券盘 点表”,并与相关帐户余额核对,如有差异,应查明原因,并作出记 录或进行适当调整; 3、在外保管的有价证券,应查阅有关保管的证明文具,必要时可向保管 人函证; 4、检查有价证券购入、售出或兑现的原始凭证是否完整,会计处理是否 正确; 5、复核与短期投资有关的损益计算是否准确,并与投资损益有关项目核 对; 6、了解有价证券的可变现情况,并作出记录; 7、检查有无长期投资性质的短期投资项目,并作适当说明和调整; 8、有价证券在资产负债表日的市价与其成本存在明显差异时,应作出详 细记录,并提请被审计单位作适当调整; 9、验明短期投资是否已在资产负债表适当披露。 适应否

客户名称: 审计项目:货币资金审计程序 会计截止日: 一、审计目标 1、确定货币资金是否存在; 2、确定货币资金的收支记录是否完整; 3、确定库存现金、银行存款及其他货币资金的余额是否正确; 4、确定货币资金在会计报表上的披露是否恰当。 二、审计程序 1、核对现金日记帐、银行存款帐与总帐的余额是否相符; 编制人: 复核人:

签 名

日期

执行情况说明

2、会同被审计单位主管会计人员盘点库存现金,编制“库存现金盘点及 追朔表”,并与现金日记帐核对,如有差异,应查明原因作出记录或 作适当调整;若有充抵库存现金的借条、未提现支票、未作报销的原 始凭证,需在盘点表中注明或作出适当调整; 3、编制“银行存款余额核对表”; 4、获取资产负债表日的“银行存款余额调节表”,经调整后的银行存款余 额若有差异,应查明原因或作适当调整; 5、向所有开户银行函证年末余额或获取资产负债表日银行存款对帐单; 6、检查”银行存款余额调节表“中未达帐项的真实性,以及资产负债表 日后的进帐情况,如有存在应于资产负债表日前进帐的应作相应调整; 7、银行存款中,如有一年以上的定期存款或限定用途的存款,要查明情 况,作出记录; 8、抽查大额现金收支、银行存款支出的原始凭证的内容是否完整,有无 授权批准,并核对相关帐户的进帐情况,如有与被审单位经营业务无 关的支出事项,应查明原因,并作相应的记录; 9、抽查资产负债表日前后若干天的大额现金、银行存款收支凭证,如有 跨期收支事项,应作适当调整; 10、检查外币货币资金的核算是否正确,折算差额是否已按规定进行会计 处理; 11、验明货币资金是否已在资产负债表上恰当披露。

货币资金审计底稿流程

货币资金审计底稿流程

1. 概述

- 说明审计目的、范围和责任

- 确定现金周转循环的关键控制点

2. 现金周转循环控制测试

- 评估现金收付相关内部控制的设计和运行有效性

- 测试现金收付的授权、记录、保管等关键控制

3. 银行存款余额函证

- 编制银行存款余额函证清单

- 发函至银行机构进行函证

- 核对银行函证单与账面记录的差异

4. 现金及其他货币资金盘点

- 确定盘点日期和参与人员

- 实施现金及其他货币资金的实际盘点

- 编制盘点记录,并与账面记录核对

5. 现金收付测试

- 抽取现金收付交易样本进行测试

- 检查收付凭证的真实性、合理性和账务处理是否正确

6. 期后现金收付测试

- 抽查资产负债表日后一段时间的现金收付情况

- 确认是否存在需调整或披露的重大事项

7. 银行对账单核对

- 获取银行对账单

- 核对银行对账单金额与账面记录的一致性

- 检查未达账项目的处理情况

8. 分析性复核

- 计算现金及其他货币资金的周转天数等指标

- 与同行业平均水平进行比较分析

- 分析重大异常项目的原因

9. 编制审计底稿

- 总结审计发现的问题

- 附上相关证据资料

- 提出审计建议

10. 上级复核

- 项目质量控制复核

- 技术复核

- 合伙人终核

以上为典型的货币资金审计底稿流程概要,具体执行时需根据审计机构规范和被审计单位的实际情况进行调整。

货币资金审计程序

11、验明货币资金是否已在资产负债表上恰当 披露。

签名

日期

档案号:

索引号: C 1 - 0

页次:

1/1

执行情况说明 索引号

XXX会计师事务所

况,作出记录;

8、抽查大额现金收支、银行存款支出的原始 凭证的内容是否完整,有无

授权批准,并核对相关帐户的进帐情 况,如有与被审单位经营业务无

关的支出事项,应查明原因,并作相应 的9记、录抽;查资产负债表日前后若干天的大额现金 、银行存款收支凭证,如有

跨期收支事项,应作适当调整;

10、检查外币货币资金的核算是否正确,折算 差额是否已按规定进行会计

客户名称:

审计项目:货币资金审计程序

编制人:

会计截止日:

复核人:

一、审计目标

1、确定货币资金是否存在;

2、确定货币资金的收支记录是否完整; 3、确定库存现金、银行存款及其他货币资金 的4余、额确是定否货正币确资;金在会计报表上的披露是否恰 当。 二、审计程序

1、核对现金日记帐、银行存款帐与总帐的余 额2是、否会相同符被;审计单位主管会计人员盘点库存现 金,编追制朔“表库”存,现并金与盘现点金及日记帐核对,如有差 异,应作查适明当原调因整作;出若记有录充或抵库存现金的借条 、未提始现凭支证票,、需未在作盘报点销表的中原注明或作出适当 调整;

3、编制“银行存款余额核对表”; 4、获取资产负债表日的“银行存款余额调节 表”,经调整后的银行存款余

额若有差异,应查明原因或作适当调整; 5、向所有开户银行函证年末余额或获取资产 负债表日银行存款对帐单; 6、检查”银行存款余额调节表“中未达帐项的 真实性,以及资产负债表

日后的进帐情况,如有存在应于资产负债 表7日、前银进行帐存的款应中作,相如应有调一整年;以上的定期存款或 限定用途的存款,要查明情

货币资金循环审计课件

核查现金日记账和银行日记账,确认现金收支记录的真实 性和完整性。

在此添加您的文本16字

检查现金收支凭证,包括发票、收据、支票等,确保凭证 齐全、合法、有效。

在此添加您的文本16字

核对现金库存和银行账户余额,确保现金余额与账面相符 。

在此添加您的文本16字

关注异常现金收支情况,如大额现金交易、频繁现金存取 等,判断是否存在违规行为。

关注异常银行存款情况,如大额存款 转移、频繁存款取现等,判断是否存 在违规行为。

案例三:其他货币资金审计

总结词:其他货币资金审计是货币资金循环审计中的重 要环节,主要关注其他货币资金的完整性和合规性。

核查其他货币资金日记账和相关凭证,确认其他货币资 金记录的真实性和完整性。

核对其他货币资金账户余额,确保其他货币资金余额与 账面相符。

货币资金循环审计课件

目录

• 货币资金循环审计概述 • 货币资金循环审计方法 • 货币资金循环审计案例 • 货币资金循环审计问题与对策 • 货币资金循环审计发展趋势

01

货币资金循环审计概述

定义与特点

定义

货币资金循环审计是对企业货币资金 流入和流出的全过程进行审计,包括 对现金、银行存款和其他货币资金的 管理、使用和核算的审计。

对外投资等。

现金管理不严格

现金收支管理不严格,存在现 金坐支、白条抵库等现象,导 致现金管理混乱。

银行存款核算不准确

银行存款核算不准确,存在未 达账项、错账等情况,导致银 行存款余额与实际不符。

票据管理不规范

票据管理不规范,存在票据丢 失、过期、未按规定使用等问

题,导致企业资产流失。

审计人员应根据风险评估结果,制定详细的审计计划和程序,包括控制 测试、实质性测试等环节。

货币资金业务流程图.doc

货币资金业务流程图

经办人员

A 出纳

B

会计

C

业务部门财务

负责人(院长、

处长等)

会计核算科

E

结算科

F

D

1.

开始

支

付

审提出支

批付申请

支出审批

单据、原审核审批审批

始凭证

签批签字/签章

签字/ 签章

金额

2

付签字/签章付款

款

和银行对账

记收据/ 银单

账行回单

登记现金

/银行日

记账

登记总

编制银行

存款余额

分类账

调节表

结束

图 3-1 货币资金业务流程图

表 3-1 货币资金流程节点简要说明

节点流程简要说明

A1 业务部门经办人员将《经费报销审批单》或《借款单》连同原始单据提交业务部门

财务负责人,提出资金支付申请

D1 业务部门财务负责人审核资金支付申请,签字确认

E1 会计核算科对资金支付申请进行审批并签字或签章确认

F1 结算科负责人对资金支付申请进行审批

B2 出纳岗收取已履行各项审批手续的资金支付申请,按规定方式支付资金

A2 经办人员签字或签章确认已收到款项

C2 会计岗根据出纳转来的资金支付申请相关凭证、收据和银行回单登记账务

D2 出纳人员领取“银行对账单” ,编制“银行存款余额调节表”,并由专人进行审核。

货币资金货币资金审计程序表

5.编制银行账户余额明细表,抽取部分银行账户的余额,将其与银行对账单进行核对,检查两者是否一致;在不一致的情况下,审计人员应根据专业判断,确定是否依靠被审计单位编制的银行存款余额调节表进行审查;

1如果依赖被审计单位编制的银行存款余额调节表进行检查,审计人员应将银行对账单与有关银行日记账记录逐项核对,并根据支票收入记录、支票存根及备查簿等账证资料,检查项目单位已收而银行未收、项目单位已付而银行未付、银行已收而项目单位未收及银行已付而项目单位未付等未达款项,然后调节平衡;

6.寄发“银行往来询证函”,向所有的银行存款户含外埠存款、银行汇票存款、银行本票存款函证年末余额;

7.银行存款中,如有一年以上的定期存款或限定用途的存款,要查明情况,作出记录;

8.取得外币银行存款日记账、外币现金日记账、外币债权、外币债务、固定资产、建安工程投资和待摊投资等账簿资料,实施下述检查:

1通过复算等方式,检查外币金额是否按照业务发生时或当月1日的基准汇率折合为记账本位币;检查现金、银行存款、债权、债务等外币账户余额是否按月末基准汇率折合为记账本位币金额;

3.监督盘点或复核库存现金实存数并与现金日记账余额进行核对;

1组织安排库存现金清点工作;营业前或营业终了后,要求出纳将现金全部存入保险柜暂作封存并填写现金出纳报告书,突击进行盘点;

2现场监盘库存现金;在会计主管和审计人员在场的情况下,出纳清点现金并作记录;审计人员监督盘点,必要时进行复查;

3审签库存现金清点表;库存现金清点工作结束后,出纳人员填制库存现金清点表;将经审计人员、主管会计和出纳三方签证的库存现金清点表收入工作底稿;

2如果不依赖被审计单位编制银行存款余额调节表,审计人员应自行编制;具体做法是:首先,要求被审计单位将有关银行存款收支凭证全部入账并结出余额;其次,向被审计单位开户银行索取银行对账单;然后,根据银行存款日记账、银行对账单、支票收入记录、支票存根及备查簿等账证资料,分析、汇总项目单位已收而银行未收、项目单位已付而银行未付、银行已收而单位未收及银行已付而项目单位未付等未达款项;最后,编制银行存款余额调节表,调节平衡;

现金管理检查操作流程图

钞票管理检查操作流程图(1)

反假货币宣传、假币收缴、鉴定操作流程图(2)反假宣传网络图假币收缴鉴定流程图

反假币处罚条款(3.1)

反假币行政处罚工作程序流程图(3.2)

贷款卡发放工作程序流程图(4)

贷款卡年审工作流程图(5.1)

贷款卡发放事项监督检查流程图(5.2)

银行帐户开户核准操作流程图(6)

将许可证正本交存款人将许可证副本交存款人开户行留存

银行结算帐户监督检查操作流程图(7)

违反帐户管理规定行政处罚工作程序流程图(8)

资本项目业务核准操作流程图(9-20)

外汇检查操作流程图(21)

出口收汇核销操作流程图(22)

进口付汇核销操作流程图(23)

服务贸易售付汇审核操作流程图(24)

个人大额提取、携带现钞审核操作流程图(25)

泄密不宜公开权力:反洗钱工作流程图。