拓邦股份2020年三季度财务风险分析详细报告

002139拓邦股份2023年三季度财务风险分析详细报告

拓邦股份2023年三季度风险分析详细报告一、负债规模测算1.短期资金需求该企业经营活动的短期资金需求为125,621.08万元,2023年三季度已经取得的短期带息负债为47,698.83万元。

2.长期资金需求该企业权益资金能够满足长期性投资活动的资金需求,并且还有222,278.63万元的权益资金可供经营活动之用。

3.总资金需求该企业资金富裕,富裕96,657.56万元,维持目前经营活动正常运转不需要从银行借款。

4.短期负债规模根据企业当前的财务状况和盈利能力计算,企业有能力偿还的短期贷款规模为245,253.77万元,在持续经营一年之后,如果盈利能力不发生大的变化,企业有能力偿还的短期贷款规模是292,118.38万元,实际已经取得的短期带息负债为47,698.83万元。

5.长期负债规模按照企业当前的财务状况、盈利能力和发展速度,企业有能力在2年内偿还的贷款总规模为270,750.89万元,企业有能力在3年之内偿还的贷款总规模为282,467.05万元,在5年之内偿还的贷款总规模为305,899.35万元,当前实际的带息负债合计为134,384.57万元。

二、资金链监控1.会不会发生资金链断裂从当前盈利水平和财务状况来看,该企业不存在资金缺口。

如果当前盈利水平保持不变,该在未来一个分析期内有能力偿还全部有息负债。

负债率也不高,发生资金链断裂的风险较小。

资金链断裂风险等级为3级。

2.是否存在长期性资金缺口该企业不存在长期性资金缺口,并且长期性融资活动为企业提供323,176.02万元的营运资金。

3.是否存在经营性资金缺口该企业经营活动存在资金缺口,资金缺口为119,257.43万元。

这部分资金缺口已被长期性融资活动所满足。

其中:应收账款增加2,426.13万元,预付款项减少1,346.47万元,存货减少41,431.39万元,其他流动资产增加7,550.2万元,共计减少32,801.52万元。

应付账款减少183,074.35万元,预收款项增加206.23万元,应付职工薪酬增加77.15万元,应交税费增加765.63万元,一年内到期的非流动负债增加1,907.66万元,其他流动负债减少983.91万元,共计减少181,101.59万元。

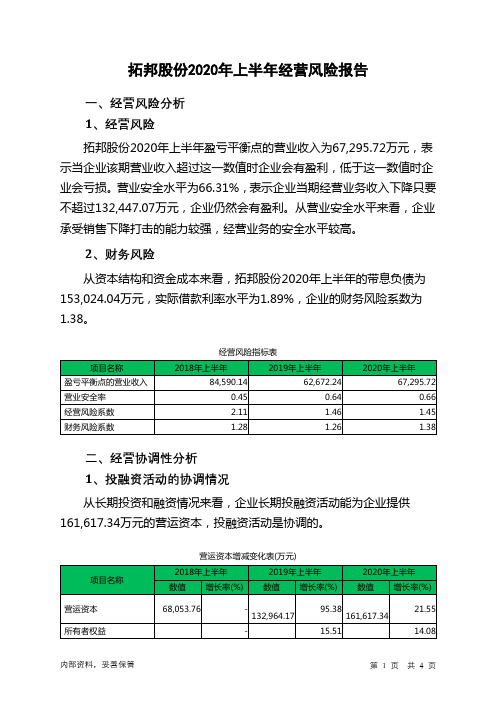

拓邦股份2020年上半年经营风险报告

拓邦股份2020年上半年经营风险报告

一、经营风险分析

1、经营风险

拓邦股份2020年上半年盈亏平衡点的营业收入为67,295.72万元,表示当企业该期营业收入超过这一数值时企业会有盈利,低于这一数值时企业会亏损。

营业安全水平为66.31%,表示企业当期经营业务收入下降只要不超过132,447.07万元,企业仍然会有盈利。

从营业安全水平来看,企业承受销售下降打击的能力较强,经营业务的安全水平较高。

2、财务风险

从资本结构和资金成本来看,拓邦股份2020年上半年的带息负债为153,024.04万元,实际借款利率水平为1.89%,企业的财务风险系数为1.38。

经营风险指标表

二、经营协调性分析

1、投融资活动的协调情况

从长期投资和融资情况来看,企业长期投融资活动能为企业提供161,617.34万元的营运资本,投融资活动是协调的。

营运资本增减变化表(万元)

内部资料,妥善保管第1 页共4 页。

002139拓邦股份2023年三季度决策水平分析报告

拓邦股份2023年三季度决策水平报告一、实现利润分析2023年三季度利润总额为12,572.34万元,与2022年三季度的25,158.69万元相比有较大幅度下降,下降50.03%。

利润总额主要来自于内部经营业务。

2023年三季度营业利润为13,083.89万元,与2022年三季度的25,113.71万元相比有较大幅度下降,下降47.90%。

在营业收入下降的同时利润大幅度下降,经营业务开展得很不理想。

二、成本费用分析拓邦股份2023年三季度成本费用总额为196,423.63万元,其中:营业成本为161,788.91万元,占成本总额的82.37%;销售费用为7,483.32万元,占成本总额的3.81%;管理费用为9,919.93万元,占成本总额的5.05%;财务费用为-451.91万元,占成本总额的-0.23%;营业税金及附加为1,136.43万元,占成本总额的0.58%;研发费用为16,546.95万元,占成本总额的8.42%。

2023年三季度销售费用为7,483.32万元,与2022年三季度的6,174.4万元相比有较大增长,增长21.2%。

从销售费用占销售收入比例变化情况来看,2023年三季度尽管销售费用大幅度增长,但营业收入却呈下降趋势,表明企业市场销售形势不太理想。

2023年三季度管理费用为9,919.93万元,与2022年三季度的9,447.01万元相比有较大增长,增长5.01%。

2023年三季度管理费用占营业收入的比例为4.71%,与2022年三季度的4.09%相比有所提高,提高0.62个百分点。

而企业的营业利润却有所下降,企业管理费用增长并没有带来经济效益的增长,应当关注支出的合理性。

三、资产结构分析拓邦股份2023年三季度资产总额为1,110,772.33万元,其中流动资产为707,827.45万元,主要以应收账款、货币资金、存货为主,分别占流动资产的31.12%、28.76%和25.34%。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

拓邦股份2020年三季度风险分析详细报告

一、负债规模测算

1.短期资金需求

该企业经营活动的短期资金需求为109,328.87万元,2020年三季度已经取得的短期带息负债为73,493.78万元。

2.长期资金需求

该企业长期投融资活动不存在资金缺口,并且可以提供84,544.75万元的营运资本。

3.总资金需求

该企业的总资金需求为24,784.13万元。

4.短期负债规模

根据企业当前的财务状况和盈利能力计算,企业有能力偿还的短期贷款规模为78,053.81万元,在持续经营一年之后,如果盈利能力不发生大的变化,企业有能力偿还的短期贷款规模是140,925.16万元,实际已经取得的短期带息负债为73,493.78万元。

5.长期负债规模

按照企业当前的财务状况、盈利能力和发展速度,企业有能力在2年内偿还的贷款总规模为109,489.48万元,企业有能力在3年之内偿还的贷款总规模为125,207.32万元,在5年之内偿还的贷款总规模为156,642.99万元,当前实际的带息负债合计为143,041.17万元。

二、资金链监控

1.会不会发生资金链断裂

从当前盈利水平和财务状况来看,该企业不存在资金缺口。

如果当前盈利水平保持不变,该在未来一个分析期内有能力偿还全部有息负债。

只是负债率相对较高,如果经营形势发生逆转会存在一定风险。

资金链断裂

内部资料,妥善保管第1 页共5 页。