2016年中央财经大学税务硕士433税务专业基础考研辅导班分数线

2016-2017考研中央财经大学会计专业报录比和录取分数线-新祥旭考研辅导

2016-2017考研中央财经大学会计专业报录比和录取分数线-新祥旭考研辅导中央财经大学会计学院是中国高校中会计学科办学规模最大的高级财会人才培养基地之一,在国内会计、审计和财务学科建设中居于领先地位。

▶中央财经大学会计专业介绍1、学校历年综合排名年份全国排名财经类学校排名总分研究生培养科学研究2015 121 4 14.07 3.47 5.37 2014 122 4 12.5 2.86 4.58 2013 133 6 11.98 2.79 4.41 2012 134 5 11.44 3.01 3.91 2011 121 3 10.64 4.45 2.19 上表是从近五年中国高校综合排行榜中摘取的数据。

作为一所财经类院校,中央财经大学的综合排名不是那么靠前,但从财经领域来看,中央财经大学是中国为数不多的四所211财经院校之一,加之其处于北京的区位优势,学校的建设与发展从整体来看还是很不错的。

2、会计专业排行榜排名学校名称等级1 厦门大学(985)A+2 东北财经大学A+3 上海财经大学A+4 中南财经政法大学A+5 中国人民大学(985) A+6 湖南大学(985) A+7 中央财经大学 A8 西南财经大学 A9 暨南大学 A中央财经大学会计专业在全国位列第七;从北京地区来看,央财会计专业也占有优势地位,仅次于中国人民大学。

作为一所以财经专业为主的院校,浓郁的财经氛围对学生专业方向的发展有积极的影响。

3、学费学制学科方向学费(元)学制(年)脱产会计硕士108000 2在职会计硕士(非定向就业)128000 2在职会计硕士(定向就业)128000 24、教学特色(1)与国际接轨的以行动学习为核心的人才培养模式;(2)“政产学研”相结合的“双导师”师资团队;(3)国内独家以Oracle EPM为核心的会计信息化课程;(4)以实务化能力提升为导向的整合化实践技能课程;(5)与五大主流国际会计职业资格证书对接的职业发展体系。

中央财经大学税收学考研 招生人数 参考书 报录比 复试分数线 考研真题 考研经验 招生简章 考研大纲

爱考机构考研-保研-考博高端辅导第一品牌税务学院税收学专业招生目录PS:招生目录图片若看不清楚可以右键另存为图片,在看图程序中可放大至清晰状态!税务学院税收学专业简介税务学院成立于2006年7月,其前身是创建于1949年的中央税务学校,是新中国成立后国内最早建立的税务人才培养基地。

1986年,经国家教育部批准,在全国高校中首创了税务专业,并由国家税务总局领导主持成立了全国高校第一个税务系。

税务专业是中央财经大学七个国家级特色专业之一。

学院现设有税务系、税务管理系、国际税务系等三个系。

设有税收与公共政策研究中心、税法研究中心、税收计量研究中心等科研结构。

学院还设学院办公室、教学与科研管理办公室、学生工作办公室、税务信息资料中心等管理及教辅机构。

税务学院致力于培养有理想、有道德、具备扎实理论基础和较强业务能力,既能为政府提供政策咨询服务,又能适应新形势下企业和个人对税务服务的需求,具有国际交流与创新能力的研究应用型税务精英人才。

50多年来,特别是创立税务专业以来,学院为国家经济、税务事业和社会主义现代化建设培养了数千名高级专门人才。

目前,学院设有税务专业,包括本科、硕士、博士等三种教育层次,并设有博士后流动站。

所属的财政学科为国家级重点学科。

学院现有在校博士、硕士研究生及本科生560余人。

毕业生的就业方向包括财政、税务、审计、海关等政府部门、各类企业、中介机构以及大专院校、科研单位和其他机构。

多年来,学院毕业生的就业率居国内同类学科前列,获得了很高的社会评价。

税务学院拥有一支结构合理、素质优良的师资队伍。

现有专任教师20余人,包括教授9人(其中博士生导师4人),副教授8人;拥有博士学位和正在攻读博士学位者15 人;3位教师享受国务院政府特殊津贴待遇,2位教师入选“国家百千万人才工程”,2位教师入选教育部“新世纪优秀人才支持计划”,多位教师获得教育部、财政部、北京市跨世纪学科带头人、北京市优秀青年骨干教师、北京市优秀教师等称号。

2021税务专业基础税务硕士专硕433考研真题

2021税务专业基础税务硕士专硕433考研真题一、中央财经大学税务学院433税务专业基础[专业硕士]考研真题及详解考试科目:税务专业基础(433)注意:本试题所有答案,应按试题顺序写在答题纸上,不必抄题,写清题号。

写在试卷上不得分。

一、单项选择题(20小题,每小题1分,共20分。

)1.下列各项中,表述正确的是()。

A.税目是区分不同税种的主要标志B.税率包括比例税率、累进税率和定额税率C.纳税人就是缴纳税款的法人和自然人D.征税对象就是税收法律关系中征纳双方权利义务所指的物品【答案】B查看答案【解析】A项,征税对象是区别不同税种主要标志;C项,纳税人即税法上规定的直接负有纳税义务的单位和个人;D项,征税对象不仅包括物品,还包括应税劳务。

2.纳税人将所缴纳的税款,通过提高商品或生产要素的价格的方式,转嫁给商品或生产要素的购买者或最终消费者负担的税负转嫁方式是()。

A.前转B.后转C.税收资本化D.混转【答案】A查看答案【解析】B项,后转又称逆转,是指纳税人以压低原材料进价的方式,以将税款向后转移给原材料供应商的方式。

C项,税收资本化也称为资本还原,是指生产要素购买者通过预期,将所购买生产要素未来应缴纳的税款,从其购入价格中作一次扣除以压低购进价格,从而税负全部或部分向后转嫁给生产要素出卖者,它是税收后转的一种特殊形式。

D项,混转又称散转,在税款不能完全向前顺转,又不能完全向后逆转时采用的将自己缴纳的税款分散转嫁给多方负担的方式。

3.我国税收收入分为中央政府固定收入、地方政府固定收入和中央政府地方政府共享收入,属于中央政府固定收入的包括()。

A.消费税、增值税B.关税、城镇土地使用税C.车辆购置税、消费税D.增值税、营业税【答案】C查看答案【解析】A项,消费税属于中央税,增值税属于中央和地方共享税;B 项,关税属于中央税,城镇土地使用税属于地方税;D项,营业税属于地方税。

4.一般纳税人销售下列货物中,不适用13%税率征收增值税的是()。

中央财经大学2016年优秀应届本科毕业生免试攻读研究生推荐名单

中央财经大学2016年优秀应届本科毕业生免试攻读研究生推荐名单财政学专业:蒋安琦蒋林魏泽晴章黎冰杨翼王杰华毛玮玲胡富捷刘思旋李超徐赛雁财政学专业资产评估方向:李程远王迎张丽男王冷月刘洋洋孙馨金融学专业:卢冰崔世语陈珂琪赵帅霞王家逸李晓宣蔡辉黄珏綦佳慧刘潇郭秉川杨烨彭剑垚金融工程专业:钱佳琪高震男张佩成陈越贾星瑞刘青高晓月叶震杨清元潘筱雯金融学专业国际货币与国际金融方向:尹碧娇张钰黄佐耿亚莹会计学专业:李鹏杰曹栖桐王旭蒋嘉茵刘思琦白羽付彬卢彦竹王爽张玥杨馨怡高姗青蒋梦涵雒琪邢丹会计学专业国际管理会计方向:夏稀靖高倩朱梦楠张杰会计学专业注册会计师专门化方向:郑娟吴宇心毛嘉淳邹依天财务管理专业:张楠陈钰杨天颖刘瑞琳国际经济与贸易专业:金莹李京航许旖珊陈国媚白雪国际经济与贸易专业国际贸易/金融风险管理方向:丁肖逸廖婉宇舒崴于平洋熊健冯思宇王姝雅张唯佳工商管理专业:王佳艺李梦何慧闫俊伟市场营销专业:衣倩慧杨洋武玉滢人力资源管理专业:林钰莹吕芳馨祝晓霞郑晗陈明博物流管理专业:汪炎君檀雅静段潇潇汪建斌经济学专业:胡志成胡志安张雪梅马博张秋阳薛昊天国民经济管理专业:陈思宇邱雅静陈江琳任阳计算机科学与技术专业:李亚欣林青朱子君信息管理与信息系统专业:石晓文吴桐于果电子商务专业:冯海涵王慧君马哲坤信息安全专业:高潋郭怡然金伟法学专业:金方斐李静芸薛双麒陈灵峰刘莹何强秦英林茜孙超刘欢新闻学专业财经新闻方向:何楠薛昱琨刘可欣孙亚楠刘爽李瑞曦广告学专业:吴荔言蔡泽彬刘晓羊玉洁汉语言文学专业财经文秘方向:刘静远郭颂文化产业管理专业:刘昶甫徐海歌申李青何小乔艺术设计专业:靳新艺杨然黄艺保险专业:焦月晗郑梦灵吴莲莲谭岱张开梁晨张哲元李晓徐倩男劳动与社会保障专业:吴雯雯栾丰裕董振廷保险专业精算方向:胡斌杰黎瑶税务专业:崔梦瑶于倬高晗李畑雨蔡琼琳王开怀郎琨税务专业注册税务师方向:韩璐胡韬孟哲贾昱晞高皓洁李秉骏沙泽洲税务专业国际税收方向:陈玫伊周凌云王雁翔韩佳沂马荔统计学专业:刘梦杭孙亚楠舒滕嘉姚一玲任镜桥李臻徐喆韡何迪燊数学与应用数学专业金融数学方向:杜承宇禹皓博南孟哲行政管理专业:葛野嫣然刘玲吴园韩宗珊罗新琪公共事业管理专业:杜晶晶熊志硕谭翠萍宁钰皓国际政治专业国际政治经济学方向:宋亦明孟珍房地产经营与管理专业:谢晓玲刘松羽郭香苑李俊玮雷鸣项目管理专业:曹小敏张亚宁张宏伟吴思佳工程管理专业:郦可夏琴英才深吴楚怡投资学专业:王佳丽孙溪何蕊焦洁李玺陈芳兵宝英夫管理科学专业:刘传君顾诗韬社会学专业经济社会学方向:王晓丽王怡晗来晗应用心理学专业经济心理学方向:王治喃胡元洁刘哲司晴社会工作专业:张子依李玲玉英语专业财经英语方向:么向卿周金靓梁霄雯郑露露黄鑫磊日语专业财经日语方向:张源余晓濛体育经济专业:潘眉眉荣亚菲刘彤胡庆体育经济专业(运动员):李凌睿孙悦经济学专业数理经济与数理金融方向:陈志茹王敏霞张元娜胡灵颖王爵金融学专业公司理财方向:李文曦雷毅名乔冠男金融学专业国际金融方向:邓婕兰俚萍顾苏汪玮明财政学专业财政理论与政策方向:王郁心金杨王玥迪。

2016年考研专业硕士国家线分析及应对

尚考教育,让考研简单一点!2016年考研专业硕士国家线分析及应对在34所自主划线院校的复试分数线接连公布之后,2016年硕士研究生考试的国家线终于千呼万唤始出来。

3月11日,教育部公布《2016年全国硕士研究生招生考试考生进入复试的初试成绩基本要求》,并印发《教育部办公厅关于做好2016年全国硕士研究生招生录取工作的通知》,2016年硕士研究生招生复试录取工作全面展开。

随着近年专业硕士报考人数的增加,相当部分考生比较关注专业硕士的分数线变化。

经过分析对比知道,2016年专业硕士考研复试国家线相较于2015年来说有所变化。

以下是跨考教育复试教研室刘老师为考生对2016年考研专业硕士国家线的分析。

第一,管理类联考相关专业的国家线总分成上升趋势。

审计、会计工商管理、公共管理、旅游管理、图书情报、工程管理等专业的国家线总分上涨了5分。

但是,上述专业的单科线有所下降,英语线下降了1分,联考线下降了2分。

第二,经济类联考相关专业的国家线总分成下降趋势。

金融、应用统计、税务、国际商务、保险、资产评估等专业的总分下降了5分,但是单科分数线和去年持平。

第三,部分专业分数线总分和去年持平。

比如,教育硕士、汉语国际教育硕士、应用心理、等专业总分和去年持平,但是单科线大部分有所变化。

第四,个别专业的分数线总分大幅上升。

比如,法律硕士、社会工作、警务硕士总分都上升达15分之多。

第五,部分专业总分呈小幅上升。

比如,翻硕上升了5分,而临床医学相关专业则上升了10分。

国家线公布之后,同学们应该对自己的情况有所判断,需要及时进行应对。

对于高分上第一志愿的考生,刘老师建议大家积极准备复试,尤其是注重面试的应对。

对于低分上第一志愿,刘老师建议大家做两手准备。

一方面,积极准备复试;另一方面,尽快联系调剂学校,做好调剂的准备。

调剂系统将于3月18日开始运行。

对于未进入第一志愿的考生,刘老师建议大家尽快联系调剂,同时准备调剂复试。

预计今年的复试难度会比往年有所提高,同学们需要巩固专业课知识,同时还需要在综合能力面试的应对方面有所了解和培训。

中央财大税务硕士税务专业基础考研真题

中央财大税务硕士税务专业基础考研真题1、中央财经大学税务学院433税务专业基础[专业硕士]考研真题中央财经大学税务学院433税务专业基础[专业硕士]考研真题及详解考试科目:税务专业基础(433)注意:本试题所有答案,应按试题顺序写在答题纸上,不必抄题,写清题号。

写在试卷上不得分。

一、单项选择题(20小题,每小题1分,共20分。

)1.下列各项中,表述正确的是()。

A.税目是区分不同税种的主要标志B.税率包括比例税率、累进税率和定额税率C.纳税人就是缴纳税款的法人和自然人D.征税对象就是税收法律关系中征纳双方权利义务所指的物品【答案】B查看答案【解析】A项,征税对象是区别不同税种主要标志;C项,纳税人即税法上规定的直接负有纳税义务的单位和个人;D项,征税对象不仅包括物品,还包括应税劳务。

2.纳税人将所缴纳的税款,通过提高商品或生产要素的价格的方式,转嫁给商品或生产要素的购买者或最终消费者负担的税负转嫁方式是()。

A.前转B.后转C.税收资本化D.混转【答案】A查看答案【解析】B项,后转又称逆转,是指纳税人以压低原材料进价的方式,以将税款向后转移给原材料供应商的方式。

C项,税收资本化也称为资本还原,是指生产要素购买者通过预期,将所购买生产要素未来应缴纳的税款,从其购入价格中作一次扣除以压低购进价格,从而税负全部或部分向后转嫁给生产要素出卖者,它是税收后转的一种特殊形式。

D项,混转又称散转,在税款不能完全向前顺转,又不能完全向后逆转时采用的将自己缴纳的税款分散转嫁给多方负担的方式。

3.我国税收收入分为中央政府固定收入、地方政府固定收入和中央政府地方政府共享收入,属于中央政府固定收入的包括()。

A.消费税、增值税B.关税、城镇土地使用税C.车辆购置税、消费税D.增值税、营业税【答案】C查看答案【解析】A项,消费税属于中央税,增值税属于中央和地方共享税;B项,关税属于中央税,城镇土地使用税属于地方税;D项,营业税属于地方税。

中央财经大学研究生入学考试历年真题及答案

2015年中央财经大学803经济学综合全套资料温馨提示:点击蓝色字体查看原文◇资料构成1.历年真题详解本全套资料提供的历年真题详解部分,历年真题全部是完整版(不是回忆版),且由圣才考研辅导名师对历年真题予以作答,解答详尽,答案标准!历年真题详解包括:·2013年中央财经大学经济学综合(803)真题及详解(最新上传,全国独家)·2012年中央财经大学经济学综合(812)真题及详解(自从2013年考试科目才改为“803经济学综合”,之前年份考试代号为“812经济学综合”)·2011年中央财经大学经济学综合(812)真题及详解·2010年中央财经大学经济学综合(812)真题及详解·2009年中央财经大学经济学综合(812)真题及详解·2008年中央财经大学经济学综合(812)真题及详解2.803经济学综合强化班辅导讲义中央财经大学803经济学综合强化班辅导讲义由圣才考研辅导名师及中央财大高分研究生严格按照考研指定参考书目和历年考研真题编写,内容详尽、资料翔实,是强化阶段复习备考的核心资料。

·中央财经大学803经济学综合强化班辅导讲义(PDF版,214页)3.803经济学综合冲刺班辅导讲义中央财经大学803经济学综合冲刺班辅导讲义由圣才考研辅导名师及中央财大高分研究生严格按照考研指定参考书目和历年考研真题编写。

该讲义在强化班讲义的基础上,再提高一个层次,是冲刺阶段复习备考的核心资料。

·中央财经大学803经济学综合冲刺班辅导讲义(PPT版,78页)4.参考教材配套辅导讲义中央财经大学803经济学综合指定参考书目为:范里安《微观经济学:现代观点》和曼昆《宏观经济学》。

这部分内容包括这两本指定教材配套的辅导讲义,包括:·范里安《微观经济学:现代观点》课件(PPT讲义)·曼昆《宏观经济学》课件(PPT讲义,英文版)·上海财经大学:范里安《微观经济学》讲义(PPT讲义)·上海交通大学:范里安《微观经济学》讲义(PPT讲义)5.兄弟院校历年考研真题(含详解)本全套资料提供的兄弟院校历年考研真题(含详解)部分,提供其他同等高校历年考研真题详解,以便学员复习备考。

2016年中央财经大学431金融学综合考研笔记资料

该文档包括:第一部分:考研基本信息,第二部分:考研录取名单,第三部分:考研参考书,第四部分:考研经验,第五部分:考研资料。

好消息!好消息!中财金院金融学进入复试112人,录取92人,育明教育学员8人,进入复试6人,全部录取!未进入复试学员成功调剂东北财经金融专硕。

育明教育辅导资料有:中国人民大学金融硕士考研题库育明教育主编中国人民大学金融硕士考研新攻略1育明教育主编中国人民大学金融硕士考研新攻略2育明教育主编金融硕士考试大纲解析团结出版社育明教育主编中国人民大学历年真题及答案(2011-2016年)育明教育主编2016年各高校金融硕士集锦育明教育主编公司理财课后题讲解育明教育主编第六部分:考研资料公司财务(刘力)笔记第6章股票估值复习笔记6.1普通股与优先股的基本概念6.1.1普通股股东的权利和义务1.剩余收益请求权和剩余财产清偿权剩余收益请求权是指作为公司的投资者,普通股股东收益请求只有在所有其他生产要素提供者(也括企业的供应商、债权人、工人、经营者等)的收益请求及国家的税收要求得到满足之后才能实现。

剩余财产清偿权是指在企业因故解散清算时,普通股股东有权按照其出资比例分得企业的剩余财产。

同样,这种清偿权也是要在所有其他有关人员的淸偿要求得到满足之后才能实现。

2.投票权一般来讲,股份公司的投票权是一股一票,而不是一人一票。

在选举公司董事时,普通股的投票权有累计投票和非累计投票之分。

采用累计投票选举公司董事时,每个股东的投票数量是被选举的公司葷事的数量乘上他手中的股票数量。

6.1.2普通股股票的几种价值普通股股票的价值可分为以下几类:(1)票面价值。

普通股股票的票面价值是股票票面标明的金额,其大小通常由公司章程规定。

(2)账面价值。

普通股股票的账面价值是指公司资产负债表上普通般股票的价值总额,即每股股票对应的公司净资产。

(3)清算价值。

清算价值是指公司清算时每股股票所代表的实际价值。

(4)市场价值。

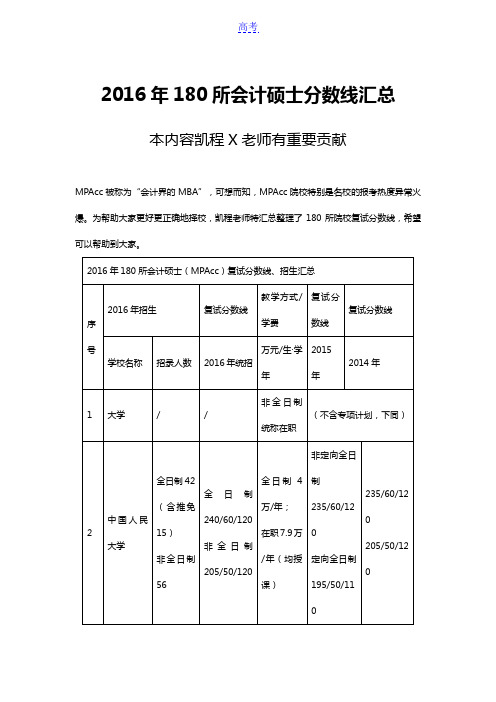

2016年会计硕士考研历年复试分数线

2016年会计硕士考研历年复试分数线2016年会计硕士考研历年复试分数线会计硕士(Master of Professional Accounting,简称MPAcc,)是我国目前升温最快的考研专业,一则得益于随着国家对专业硕士的日渐重视,MPAcc的社会认可度逐渐与学术硕士平起平坐,二则MPAcc 属于应用型硕士教育,注重理论结合实践,采用双导师制度,由校内导师和实务界导师共同指导学习、实习和毕业论文的写作,与实务结合更紧密,侧重实际能力的培养,其毕业生具有很强的解决实际问题的能力,且学制较短,就业前景乐观。

但2012年,考试科目由4变2的专硕改革把会计硕士推到了风口浪尖,其直接结果就是会计硕士的入学考试竞争更加激烈,如此若报考会计硕士,请考生最好提早准备,因为在300分满分下的会计硕士考研成绩多得一分都会拉开很大的名次。

MPAcc历年笔试分数线 2012-2014MPAcc国家线在国家线保持在150—160上下时,全国绝大多数的院校分数都保持在200分上下,其中清华大学MPAcc复试分数线:总分235英语75综合155;哈尔滨工业大学MPAcc复试分数线:总分218英语60综合120;华南理工大学MPAcc复试分数线:总分210,英语70,综合125(脱产班);总分170,英语50,综合100(在职班);南开大学MPAcc 复试分数线:总分195,英语55,综合125;上海交通大学MPAcc复试分数线:外语≥60,综合≥120,总分≥229;厦门大学MPAcc复试分数线:总分225,英语55,综合120。

这些院校的分数线远远高出国家线,因此建议考生尽早准备,扎实备考,争取高分,为自己的会计硕士打造名牌院校的光环。

备注:一区包括北京、天津、上海、江苏、浙江、福建、山东、河南、湖北、湖南、广东、河北、山西、辽宁、吉林、黑龙江、安徽、江西、重庆、四川、陕西等21省(市);二区包括内蒙古、广西、海南、贵州、云南、西藏、甘肃、青海、宁夏、新疆等10省(区)。

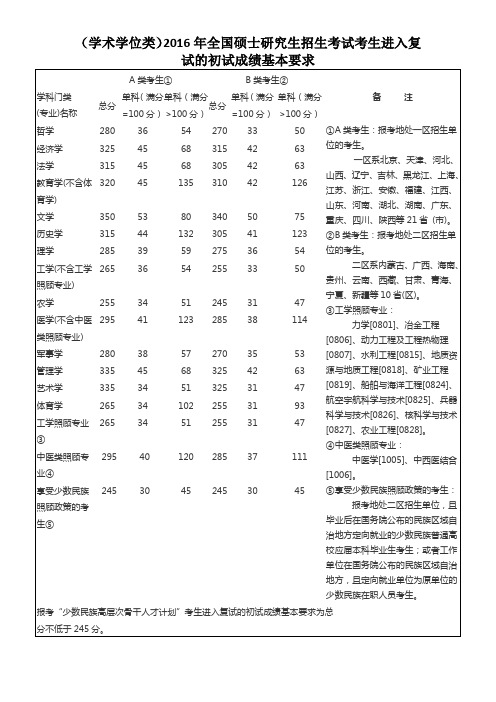

国家历年硕士研究生招生复试资格分数线(2010-2016)

(学术学位类)2014年全国硕士研究生招生考试考生进入复(专业学位类)2016年全国硕士研究生招生考试考生进入复(专业学位类)2015年全国硕士研究生招生考试考生进入复专业学位名称A类考生* B类考生*备注总分单科(满分=100分)单科(满分>100分)总分单科(满分=100分)单科(满分>100分)金融、应用统计、税务、国际商务、保险、资产评估330 45 68 320 42 63 *工程照顾专业:冶金工程[085205]动力工程[085206]水利工程[085214]地质工程[085217]矿业工程[085218]船舶与海洋工程[085223]安全工程[085224]兵器工程[085225]核能与核技术工程[085226]农业工程[085227]林业工程[085228]航空工程[085232]航天工程[085233]*临床医学中医类照顾专业:中医内科学[105118]中医外科学[105119]中医骨伤科学[105120]中医妇科学[105121]中医儿科学[105122]中医五官科学[105123]针灸推拿学[105124]民族医学(含藏医学、蒙医学等)[105125]中西医结合临床[105126]审计160 41 82 150 36 72 法律(法学)、法律(非法学)、社会工作、警务315 44 66 305 41 62 教育、汉语国际教育315 42 63 305 39 59 应用心理315 42 126 305 39 117 体育265 34 102 255 31 93 翻译、新闻与传播、出版350 55 83 340 52 78 文物与博物馆310 42 126 300 39 117 建筑学、工程(不含工程照顾专业)、城市规划285 38 57 275 35 53 农业推广、兽医、风景园林、林业255 34 51 245 31 47 临床医学(不含临床医学照顾专业)、口腔医学、公共卫生、护理、药学、中药学285 38 114 275 35 105工商管理、公共管理、会计、旅游管理、图书情报、工程管理160 41 82 150 36 72 艺术325 34 51 315 31 47 工程照顾专业* 275 37 56 265 34 51 临床医学中医类照顾专业*280 37 111 270 34 102 享受少数民族政策的考生*245 30 45 245 30 45 报考少数民族高层次骨干人才计划考生进入复试的初试成绩基本要求为总分不低于245分。

中央财经大学会计专硕分数线

中央财经大学会计专硕分数线中央财经大学会计专硕分数线

中央财经大学是国内重要的综合性大学,该校具有丰富的专业设置,其中会计学也是一门热门专业。

针对于想要申请中央财经大学会

计专硕的考生,我们必须了解一些资讯,如中央财经大学会计专硕分

数线。

中央财经大学会计专硕分数线是根据学校本科考生报名考试科目

情况、成绩优劣程度等设定的,具体的应试分数线要由当年的录取办

法来确定。

近几年来,中央财经大学会计专硕的分数线依然比较稳定。

2020年,政治和语言课的分数要求是政治及格分数线为60分,高考语文低于50分的另加补考,考生应根据情况及时了解报名考试的有关资讯。

除政治和语文外,专业课分数线分数在70分及以上,综合分数在373分及以上就可以被中央财经大学录取。

申请中央财经大学会计专硕时,考生还要了解其他专业科目和社

会实践活动得分要求,社会工作等,以及会计课程文凭及其他外语学

习等综合要求,都需要达到特定的要求,才能成功申请中央财经大学会计专硕。

为了帮助考生准备中央财经大学会计专硕的报名考试,学校已将每一项考试按照编排项目,并已经安排了考试大纲。

学校以及社会实践活动、社会工作等,考生可以根据自己的专业科目和情况,择期参加学校组织的考试辅导班,或根据自身实际进行自主复习,以获得较好的报考成绩。

总之,要想顺利通过中央财经大学会计专硕的报考考试,考生一定要关注最新的考试动态,掌握其相关的分数线,以及考试的具体要求,严格按照学校的要求准备,仅有这样,考生才有可能顺利报考成功。

2016年180所会计硕士分数线汇总

225/39/78

全日制3.8万/2年

非全日制8万/2年

220/40/80

215/56/130

166/39/78

22

财政部财政科

49(含推免6)

226

全日制1.8万/年

223/40/80

229/41/82

23

南开大学

72

200/120/55

在职2.64万/年

在职195/55/120

195/55/125

205

全日制4万/2年

211

180/41/82

77

某某邮电大学

95

208/60/120

全日制1万/年

198

200/41/82

78

河海大学

50

215/45/68

全日制2万/年*

210/40/80

160/40/80在职

215/41/82

79

某某大学

60(推免8)

200/60/120

全日制4.5万/3年

在职6万/3年

2016年180所会计硕士分数线汇总

本内容凯程X老师有重要贡献

MPAcc被称为“会计界的MBA”,可想而知,MPAcc院校特别是名校的报考热度异常火爆。为帮助大家更好更正确地择校,凯程老师特汇总整理了180所院校复试分数线,希望可以帮助到大家。

2016年180所会计硕士(MPAcc)复试分数线、招生汇总

10(含推免5)

210/60/120

全日制2.5万/年

160

新增院校

6

理工大学

全日制19;在职3

A:227/50/100

B:210/50/100

A:全日制3万/2年

中央财经大学2016年 金融专硕431金融学综合考研真题

2016年中央财经大学431金融学综合考研真题一、单项选择题(每题1分,共20分)1.以下哪位人物认为货币是为解决直接物物交换困难而产生的()。

A.古罗马法学家鲍鲁斯B.英国经济学家亚当・斯密C.法国经济学家西斯蒙第D.中国春秋时期法家代表管子2.利率是由储蓄投资决定的理论是()。

A.古典利率决定论B.凯恩斯利率决定理论C.可贷款资金论D.新古典综合派利率决定论3.现行人民币汇率是()。

A.自由浮动汇率B.联系美元的管理浮动汇率C.钉住美元的固定汇率D.参考一揽子货币调整的管理浮动汇率4.金融资产投资管理的核心是()A.有效的投资收益与风险管理B.在时间维度配置资产C.在风险维度配置资产D.在时间和风险两个维度配置资产5.创业板市场可以促进高新技术创业和中小企业的发展,这是体现资本市场的()。

A.资源配置与转化功能B.价格发现功能C.宏观调控传导功能D.风险分散与规避功能6.利率互换的目的是()A.降低融资成本B.管理流动性C.获得目标货币债务D.规避利率风险7.下列属于存款类金融机构的是()。

A.金融租赁公司B.财务公司C.资产管理公司D.小额贷款公司8.下列实行准中央银行制度的国家是()A.马尔代夫B.美国C.法国D.印度9.以下体现中央银行“银行的银行”职能的是()。

A.集中存款准备金和充当最后贷款人B.充当最后贷款人和制定货币政策C.监督管理金融业和断货币发行D.组织管理清算业务和为政府提供融资10.国际收支出现大量顺差时会引起的经济现象是()。

A.本币江率上浮,出口增加B.本币汇率上浮,出口减少C.本币汇率下浮,出口增加D.本币江率下浮,出口减少1.以下不属于现代货币供给条件的是()。

A.信用货币流通B.部分存款准备金制度C.非现金结算D.现金结算12.中央银行选择性货币政策工具是()。

A.消费者信用控制B.公开市场操作C.道义劝告D.信用配额13.属于我国证监会监管的金融机构是()。

2016年中央财经大学432统计学[专业硕士]考研真题及详解【圣才出品】

![2016年中央财经大学432统计学[专业硕士]考研真题及详解【圣才出品】](https://img.taocdn.com/s3/m/203df546524de518974b7d89.png)

2016年中央财经大学432统计学[专业硕士]考研真题及详解注意:本试题所有答案,应按试题顺序写在答题纸上,不必抄题,写清题号。

写在试卷上不得分。

一、单项选择题(每小题2分,共30分)1.在重复抽样中,以下因素中不影响抽样平均误差的是:A.抽样方法B.总体的差异程度C.总体单位数ND.以上都不对【答案】C【解析】抽样平均误差反映所有可能的样本估计值与相应总体参数的误差程度。

通常情况下,抽样调查中的抽样误差指的就是抽样平均误差。

重复抽样情况下它受三个因素的影响:总体内部的差异程度、样本容量的大小和抽样方法;而在不重复抽样情况下它还受总体单位数N的影响。

2.以下反映集中趋势的测度指标中,易受极端值影响的是:A.均值B.中位数C.众数D.中位数和众数【答案】A【解析】众数、中位数和平均数都是用来度量数据的集中趋势的数值。

众数是一组数据中出现次数最多的变量值,中位数是一组数据排序后处于中间位置上的变量值,二者都不受极端值影响。

而均值是由一组数据相加后除以数据个数所得的结果,易受极端值影响。

3.调查了一个企业10名员工上个月的缺勤天数,有3人缺勤0天,2人缺勤2天,4人缺勤3天,1人缺勤4天。

则以下说法正确的是:A.中位数为2B.中位数为2.5C.中位数为4D.众数为4【答案】B【解析】将题目中的数据从小到大排列得到:0002233334。

因为样本量为偶数,所以中位数等于中间两个数的平均值,即中位数=(2+3)/2=2.5。

而众数是一组数据中出现次数最多的变量值,故该组数据的众数为3。

4.下面关于相关系数的陈述中,错误的是:A.数值越大说明两个变量之间的关系越强B.仅仅是两个变量之间线性关系的一个度量,不能用于描述非线性关系C.只是两个变量之间线性关系的一个度量,不一定意味着两个变量之间一定有因果关系D.绝对值不会大于1【答案】A【解析】相关系数用来衡量变量之间的线性相关关系,取值在-1至1之间,其绝对值越大表示两变量之间的线性关系越强,故A项错误,BD两项正确。

2016年中央财经大学拟录取名单005经济学院

考生编号姓名学院专业政治外语业务课一业务课二初试总分复试总分总成绩录取状态录取类别学习方式体检结果100346228011323*延春经济学院经济史72719811535676.16442.08拟录取非定向就业脱产合格100346228011689*赛赛经济学院经济史736712210436674.04441.72拟录取非定向就业脱产合格100346228011061*雪经济学院经济史587210312235576.14441.42拟录取非定向就业脱产合格100346228011695*家瑞经济学院经济思想史666712310536174.7440.7拟录取非定向就业脱产合格100346118010246*雨桐经济学院经济史657111610335575.48439.44拟录取非定向就业脱产合格100346228011864*越经济学院经济思想史656311711435974.66439.38拟录取非定向就业脱产合格100346118010285*扬经济学院经济思想史586511911135375.84439.32拟录取非定向就业脱产合格100346118010259*钊华经济学院经济史65731239335475.54439.02拟录取非定向就业脱产合格100346228011552*晓琳经济学院667610511336073.98437.94未被录取合格100346228012575*郁美经济学院73681189835773.02433.26未被录取合格100346228011956*林经济学院737010410735472.34429.42未被录取无需复查100346228011418*政昊经济学院66741289736568.84425.52未被录取合格100346228012579*苹经济学院576211512535968.58421.14未被录取合格100346228010513*清经济学院77789610335465.52408.96未被录取合格100346228012714*伟伟经济学院64581251103570214.2未被录取未体检100346118010283*子娇经济学院68791011063540212.4未被录取未体检。

中央财经大学2016年硕士研究生拟录取名单

专业

资产评估 资产评估 资产评估 资产评估 资产评估 资产评估 资产评估 资产评估 资产评估 资产评估 资产评估 资产评估 资产评估 资产评估 资产评估 资产评估 资产评估 资产评估 资产评估 资产评估 资产评估 资产评估 资产评估 资产评估 资产评估 资产评估 资产评估 资产评估 资产评估 资产评估 资产评估 资产评估

第 2 页,共 3 页

中央财经大学研究生招生办公室

考生编号

姓名

100346229360096 100346119360019 100346119360027 100346229360110 100346229360116 100346229360090 100346119360044 100346119360040 100346119360016 100346229360056 100346229360111 100346229360120 100346229360103

录取状态

录取类别

学习 方式

体检结果

拟录取 拟录取 拟录取 拟录取 拟录取 拟录取 拟录取 拟录取 拟录取 拟录取 拟录取 拟录取 拟录取 拟录取 拟录取 拟录取 拟录取 拟录取 拟录取 拟录取 拟录取 未被录取 未被录取 未被录取 未被录取 拟录取 拟录取 拟录取 拟录取 拟录取 拟录取 拟录取

非定向就业 非定向就业 非定向就业 非定向就业 非定向就业 非定向就业 非定向就业 非定向就业 非定向就业 非定向就业 非定向就业 非定向就业 非定向就业 非定向就业 非定向就业 非定向就业 非定向就业 非定向就业 非定向就业 非定向就业 非定向就业

总成绩

474 471.9 469.5 465.3 457.8 455.7 452.7 452.4 449.1 445.5 438.6 437.7 435.9 434.4 432.3 421.5 419.7 419.7 418.2 416.1 415.2 395.7 387 235.8 220.2 536.64 536.52 532.2 528.24 524.4 521.4 516.96

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

考研真题就业学费,参考书目考试科目,考研经验考研笔记,考试大纲招生简章,考研辅导复试真题,考研答题技巧考研模拟考试,考研调剂录取分数线,考研答题考研真题答案,考研资料考研专业课,考研参考书金融硕士,考研免费资料下载,考研公开课考研报名,考研预测考研押题,2016年2015年2014年,金融硕士,对外经济贸易大学,中央财经大学,中国人民大学,北京大学经济学院,光华管理学院,汇丰商学院,清华大学五道口,金融学院夏令营,801经济学综合,802经济学综合,815经济学综合--育明教育姜老师整理

税务学院-税务硕士

参考书目:

433税务专业基础参考税务硕士教指委指定大纲

黄烨《税收学》专业2014年分数线2015年分数线(最

高分、最

低分)考试科目

2014年录取人数2015年录取人数

报录比税务硕士363353101思想政治

理论

201英语一

396经济类联

考综合能力

433税务专业

基础55391:3

马海涛《中国税制》

吴旭东《税收管理》

全国税务专业硕士研究生入学考试

《税收学》(税务专业基础)考试大纲

一、考试性质

税收学是全国税务专业硕士入学初试考试的专业基础课程。

二、考试目标

本考试大纲的制定力求反映税务硕士专业学位的特点,科学、准确、规范地测评考生税收学的基本素质和综合能力,具体考察考生对税收基础理论、中国税制实务与税收管理制度的掌握与运用,为国家培养具有良好职业道德和职业素养、具有较强分析问题与解决问题能力的高层次、应用型、复合型的税务专业人才。

本考试旨在三个层次上测试考生对税收学原理、中国税制实务、中国税收管理制度等知识掌握的程度和运用能力。

三个层次的基本要求分别为:

1、熟悉记忆:对税收理论与制度规定的记忆方面的考核。

2、分析判断:用税收基本理论与制度规定来分析判断某一具体观点和问题;

3、综合运用:运用所学的税收理论和制度规定来综合分析具体实践问题。

三、考试形式和试卷结构

1、试卷满分及考试时间

本试卷满分为150分,考试时间为180分钟

2、答题方式

答题方式为闭卷、笔试。

四、考试内容

(一)税收学原理

1、税收的起源与发展

国家、财政与税收的产生;我国税收的起源与发展;西方税收的起源与发展。

2、税收的涵义

国家的公共权力与税收;税收与剩余产品价值;税收的本质;税收的特征。

3、税收原则

税收的公平原则;税收的效率原则;税收的财政原则。

4、税收负担及其转嫁与归宿

宏观税负与微观税负;影响税收负担的因素;税负转嫁与归宿的概念、方式;税负转嫁与归宿的局部均衡分析;税负转嫁与归宿的一般均衡分析;税收增长与经济增长的相关性分析。

5、税收效应

税收效应的概念和分类;税收的微观效应;税收的宏观效应。

6、税制结构分析与比较

税制结构的概念;税制结构的分类及特点分析;税制结构的决定因素;世界各国的税制结构格局分析。

7、中央与地方的税收关系

正确处理中央与地方税收关系的一般原则;税收立法权和管理权的划分;税种的划分、税收管理机构的设置。

8、国际税收

税收管辖权与国际税收协定;居民身份确认规则;非居民各项所得的征税权分配规则;避免双重征税的办法及外国税收抵免制度;国际逃避税及其防范措施。

(二)中国税制实务

1、税制要素及税收分类

纳税义务人;征税对象;税率;纳税环节和纳税期限;税收优惠;税收分类方法及其类别。

2、流转税基本理论及制度规定

增值税基本理论及制度规定;消费税基本理论及制度规定;营业税基本理论及制度规定;关税基本理论及制度规定;车辆购置税的制度规定等。

3、所得税基本理论及制度规定

企业所得税基本理论及制度规定,个人所得税基本理论及制度规定。

4.财产行为税制度基本理论及其制度规定。

包括,财产行为税的性质、分类及其特点;房产税,城镇土地使用税,耕地占用税,城市

维护建设税;教育费附加;印花税;资源税;土地增值税;车船税;契税等的基本理论与制度规定。

(三)中国税收征管制度

1、税收征管概论

税收征管的概念、目的与原则,税收征管制度的特点等

2、税收征管制度,

税务管理制度,税款征收制度,税务稽查制度;税务行政处罚与税收刑法制度,税务争议处理制度等。

3、纳税服务

纳税人权利保护;纳税服务机构设置,纳税服务的内容等。

税务硕士复试参考书目

《税法》汤贡亮

《税收学》黄烨

《中国税制》高萍

《财政学》陈共

1997年英语考研真题重点词汇阅读理解部分:

1.parliamentary adj.议会的

2.territory n.领土,版图,地域

3incurably adv.治不好地,不能矫正地

4convincing adj.令人信服的,有力的,令人心悦诚服的

5flashed vi.闪光,闪现,反射,使迅速

6pick up v.掘地,捡起,获得,使恢复精神,加快,看到,随便地认识,加速

7bulletin n.公告,报告

8import n.进口货(常用复数),进口,输入,意思,重要性

vt.输入,进口,含...的意思,重要,引入

9sink in被了解

10implication n.牵连,含意,暗示

11bitterly adv.苦苦地,悲痛的,厉害的

12haste n.匆忙,急忙

13turn back v.使停止往前,往回走,翻回到,重新提到,折转,挡住14euthanasia n.安乐死

15dominoes多米诺

16injection n.注射,注射剂,(人造卫星,宇宙飞船等的)射入轨道

17diagnose v.诊断

18terminally adv.末尾,一定时期地

19resident n.居民adj.居住的,常驻的

20haunting adj.常浮现于脑海中的,不易忘怀的

21spiritual adj.精神上的

22claw n.爪,脚爪v.抓

23consistently一贯地,一向,始终如一地

24deserve vt.应受,值得v.应受

25dull adj.感觉或理解迟钝的,无趣的,呆滞的,阴暗的

vt.使迟钝,使阴暗,缓和

vi.变迟钝,减少

26loneliness n.孤独,寂寞

27welcome n.欢迎vt.欢迎int.欢迎adj.受欢迎的

28harsh adj.粗糙的,荒芜的,苛刻的,刺耳的,刺目的

29frontier n.国境,边疆,边境

30charitable adj.仁慈的,(为)慈善事业的,宽恕的

31impulse n.推动,刺激,冲动,推动力vt.推动

32weary adj.疲倦的,厌倦的,令人厌烦的,疲劳v.疲倦,厌倦,厌烦

33hospitality n.好客,宜人,盛情

34casual adj.偶然的,不经意的,临时的

35interpret v.解释,说明,口译,通译,认为是...的意思

36superficial adj.表面的,肤浅的,浅薄的

37artificial adj.人造的,假的,非原产地的

38historically在历史上,从历史观点上说

39complex adj.复杂的,合成的,综合的n.联合体

40assumption n.假定,设想,担任,承当,假装,作态

41interrelationship相互关系[联系,影响],干扰

42fail to未能...

43draw v.拉,曳,牵,画,绘制,拖曳

翻译部分:

1.monetary adj.货币的,金钱的

2.precise adj.精确的,准确的n.精确

3.inflation n.胀大,夸张,通货膨胀,(物价)暴涨

4.have any effect on对…有影响

5.analogy n.类似,类推

6.steering n.操纵,掌舵,指导

7.disadvantages n.不利,不利条件,缺点,劣势

8.boast n.自夸,值得夸耀的事物v.自夸,以有...而自豪

9.average n.平均,平均水平,平均数,海损

adj.一般的,通常的,平均的

vt.平均为,均分,使平衡,达到平均水平

vi.买进,卖出

10.digit n.阿拉伯数字,手指或足趾,一指宽(约四分之三英寸)

11.forecasters n.预报员

12.panel n.面板,嵌板,仪表板,座谈小组,全体陪审员vt.嵌

镶板

13.consistently一贯地,一向,始终如一地

14.favourable adj.赞成的,称许的,有利的,顺利的n.有利

15.conventional adj.惯例的,常规的,习俗的,传统的

16.slack n.松弛,静止,淡季,闲散,家常裤

adj.松弛的,不流畅的,疏忽的,软弱的,漏水的,呆

滞的,懒散的

adv.马虎地,缓慢地

vt.使松弛,使缓慢,马虎从事

vi.松懈,减弱,松驰

17.utilization n.利用

18.take off v.拿掉,取消,脱衣,起飞,减弱,离开,岔开,复制

19.proved被证实的

20.thrilling adj.毛骨悚然的,颤动的,发抖的

21.defective adj.有缺陷的,(智商或行为有)欠缺的n.有缺陷的人,不完全变化动。