关于CAP模型的实证研究

资本资产定价模型CAPM在中国资本市场中的实证检验

资本资产定价模型CAPM在中国资本市场中的实证检验摘要:资本资产定价模型(Capital Asset Pricing Model,简称CAPM)是衡量投资组合预期回报的重要工具之一。

本文旨在探讨CAPM模型在中国资本市场的实证检验,并评估其在该市场中的有效性和适用性。

通过分析中国市场的相关数据,包括股票市场指数和个别股票的历史数据,我们对CAPM模型进行实证检验,并考察其在预测投资组合回报方面的准确性和可靠性。

研究结果显示,尽管CAPM模型在中国资本市场中的适用性存在一定局限,但仍然可以作为一种有效的工具来衡量投资组合风险和预期收益。

1. 引言随着中国资本市场的日益发展和开放,投资者对于投资组合分析和风险管理的需求不断增加。

CAPM模型作为一个经典的投资分析工具,广泛应用于衡量投资组合回报的预期收益和风险。

然而,CAPM模型在中国资本市场中的适用性一直备受争议和质疑。

本文将通过实证检验的方法来评估CAPM模型在中国资本市场中的有效性。

2. CAPM模型简述CAPM模型是由Sharpe、Lintner和Mossin等学者在20世纪60年代提出的。

该模型基于以下假设:(1) 投资者只关注风险与回报之间存在正相关的有效投资机会;(2) 投资者是追求风险最小化的理性投资者;(3) 市场是完全有效的。

CAPM模型可以用以下公式表示:E(Ri) = Rf + βi(E(Rm) - Rf)其中,E(Ri)是股票或投资组合i的预期回报,Rf是无风险利率,βi是股票或投资组合i的系统风险系数,E(Rm)是市场的预期回报。

3. 数据来源和模型检验方法本研究选取中国股票市场作为研究对象,收集了市场指数和个别股票的历史收益率数据。

利用这些数据,我们计算了每个股票的系统风险系数β,并将其与市场的预期回报进行对比。

我们采用回归分析方法来检验CAPM模型在中国资本市场中的适用性和有效性。

4. 实证检验结果我们将CAPM模型应用于中国股票市场,并通过回归分析的方法进行实证检验。

中国股票市场CAPM的实证研究

中国股票市场CAPM的实证研究中国股票市场CAPM的实证研究摘要:资本资产定价模型(Capital Asset Pricing Model,简称CAPM)是一种被广泛应用于金融市场的理论模型,用于计算股票或资产的期望收益率。

本文旨在通过实证研究探究CAPM在中国股票市场中的适用性和有效性。

关键词:CAPM、中国股票市场、实证研究1. 引言中国股票市场在过去几十年间取得了快速发展,成为全球最大的股票市场之一。

随着市场的发展,投资者对于股票报酬的预期也变得更加重要。

为了准确评估投资风险和期望收益,金融学家们提出了CAPM模型,试图找到一个与风险有关的合理预期收益率。

2. CAPM模型的理论基础CAPM模型是由Sharpe(1964)、Lintner(1965)和Mossin(1966)等学者独立提出的。

它基于市场均衡理论,假设投资者的理性追求最大化效用。

3. CAPM模型的基本假设CAPM模型的有效性建立在一系列假设之上,其中最重要的是市场的完全竞争性和无套利机会。

此外,CAPM还假设投资者具有相同的投资期望值和风险偏好。

4. 使用研究方法本文选取了中国股票市场中的多个股票作为研究样本,通过历史股票价格和市场指数来计算股票的期望收益率。

然后,将这些数据代入CAPM模型中,计算每只股票的预期阿尔法和贝塔。

5. 研究结果及讨论通过对研究样本的实证分析,本文发现,中国股票市场中的股票普遍存在较高的贝塔值,这表明市场波动对股票收益的影响非常显著。

然而,对于预期的阿尔法值,结果却表现出一定的偏差。

这可能是因为CAPM模型中初始假设中的完全竞争性和无套利机会在中国股票市场中并不总是成立,因此存在一定的市场摩擦。

6. 结论和建议综上所述,本文的实证研究结果显示,中国股票市场中的股票收益率普遍具有较高的贝塔值。

然而,对于预期的阿尔法值,结果却较为不准确。

因此,在中国股票市场上,单纯依靠CAPM模型来估计股票的期望收益率可能不够准确。

《2024年资本资产定价模型的实证研究》范文

《资本资产定价模型的实证研究》篇一一、引言资本资产定价模型(Capital Asset Pricing Model,简称CAPM)是现代金融理论中最重要的定价模型之一。

该模型通过考虑资产的预期收益率与风险之间的关系,提供了衡量投资回报率与系统风险的有效框架。

近年来,CAPM在中国及其他新兴经济体中的应用愈发受到重视,对其的实证研究对于优化资源配置、降低风险和评估投资回报等金融实践具有重要的指导意义。

二、CAPM模型理论CAPM模型基于市场均衡理论,通过衡量资产的预期收益率与市场风险溢价之间的关系,为投资者提供了评估资产组合风险的框架。

CAPM模型的核心思想是资产的预期收益率由两部分组成:无风险收益率和风险溢价。

风险溢价取决于资产的系统风险(即市场风险)和市场的风险溢价。

CAPM的公式为:E(Rj) = Rf + βj(Rm - Rf),其中E(Rj)为资产j的预期收益率,Rf为无风险收益率,βj为资产j的系统风险系数,Rm为市场收益率。

三、实证研究方法本文以中国股票市场为例,运用CAPM模型进行实证研究。

我们选择了上海证券交易所和深圳证券交易所上市的部分公司股票作为样本。

通过收集样本公司的财务数据、市场数据等,对CAPM模型进行实证检验。

在数据收集和分析过程中,我们使用了SPSS软件进行统计分析。

四、实证研究结果(一)数据描述性统计通过对样本公司的财务数据和市场数据进行描述性统计,我们发现样本公司的系统风险系数(β值)存在较大差异,这表明不同资产的市场风险存在差异。

此外,我们还发现样本公司的预期收益率与市场收益率之间存在一定的正相关关系。

(二)CAPM模型实证结果通过运用CAPM模型对样本公司的数据进行回归分析,我们发现资产的预期收益率与系统风险系数之间存在显著的正相关关系。

此外,我们还发现市场风险溢价(Rm - Rf)对资产的预期收益率具有显著影响。

这表明CAPM模型在中国股票市场具有一定的适用性。

CAPM运用实证分析——基于市场的有效性检验

金融天地CAPM运用实证分析——基于市场的有效性检验熊鹏飞 安徽大学经济学院摘要:资本资产定价模型作为资本市场最基础的定价模型之一,一直是资本市场均衡理论模型方面研究探讨的核心之一,市场的有效性是使用这个模型的大前提条件,本文使用的是单位根检验方法,主要是针对弱势有效市场进行检验,目的在于证明其收益率序列是否随机游走过程,本文首先对CAPM模型历史研究情况进行简单的梳理,以某上市公司为例,使用单位根检验的方法对沪市有效性进行检验,然后在基于证明上证交易所市场有效性检验的前提下,运用CAPM模型对选取的某一上市公司进行估值[1]。

关键词:CAPM 市场有效性;ADF检验;股利贴现模型中图分类号:F832 文献识别码:A 文章编号:1001-828X(2019)024-0285-02一、CAPM模型概述在20世纪60年代,William Sharpe、John Lintner等一些著名学者在市场风险资产定价理论模型方面突破性的研究出了资本资产定价模型。

尽管在这之前马科维茨的分散投资与效率组合投资理论在此之前已经使用严谨的数理工具向世界描绘了一个风险厌恶的投资者如何在众多风险资产构建最优资产组合的情景,但是,由于其过于繁琐,与现实严重脱节,所以很难被人们使用到现实的市场环境中,CAPM模型是以风险资产期望收益均衡为基础的预测模型,公式表达为:E(r i)=r f+βim(E(r m)-r f)。

可以看出,单个资产的预期收益率与衡量该资产对市场变动敏感程度的标准β值之间存在一种正相关关系[2]。

19世纪七十年代开始,外国的较为发达的资本市场都开始对资本资产定价模型的适用性进行大量的研究证明,但是都没有得出确定性的较为一致的结论,目前,我国证券市场日趋完善,很有必要对资本资产定价模型的适用性进行相关二、序列随机游走过程证明本文选取的是上证交易所上市公司,目的选取最新数据再一次对沪市的有效性进行检验,并以选取的某上市公司为例进行估值,从而进行投资价值判断。

资产定价模型的实证研究

资产定价模型的实证研究资产定价模型是金融领域的一个重要理论框架,用于解释资产的价格形成机制。

在实证研究中,学者们通过对历史数据的分析和统计推断,验证和比较不同的资产定价模型。

本文将就几种常见的资产定价模型进行实证研究,分析它们的优势和不足之处。

一、CAPM模型资本资产定价模型(Capital Asset Pricing Model,CAPM)是一种理论模型,用于解释资产的预期回报和风险之间的关系。

该模型基于投资者的理性行为假设,认为资产的预期回报与市场的系统风险有关。

根据CAPM模型,一个资产的预期回报可以通过以下公式计算:E(Ri) = Rf + βi(E(Rm) - Rf)在公式中,E(Ri)代表资产i的预期回报,Rf是无风险利率,E(Rm)是市场的预期回报,βi是资产i的系统风险。

实证研究中,学者们使用历史数据来估计CAPM模型中的参数,进而验证模型的有效性。

然而,一些学者认为CAPM模型的假设过于简化,不能完全解释市场实际情况。

例如,模型假设投资者的期望回报是线性的,忽略了人们的非理性行为。

二、APT模型多因子资产定价模型(Arbitrage Pricing Theory,APT)是一种扩展的资产定价模型,相比于CAPM模型,APT模型包含更多的风险因子,更能反映市场的复杂性。

根据APT模型,一个资产的预期回报可以通过以下公式计算:E(Ri) = Rf + β1F1 + β2F2 + ... + βnFn在公式中,Fi代表第i个风险因子,βi代表资产对该风险因子的敏感性,Rf是无风险利率。

实证研究中,学者们尝试通过统计分析,确定APT模型中的风险因子,并估计资产对这些因子的敏感性。

研究结果显示,相比于CAPM模型,APT模型对市场的解释能力更强。

然而,APT模型也有其局限性。

首先,确定适当的风险因子是一个复杂的任务,不同的研究结果可能会得出不同的结论。

其次,APT模型依然基于一些假设,可能无法完全解释市场的现象。

投资学中的资产定价模型与实证研究

投资学中的资产定价模型与实证研究资产定价模型(Asset Pricing Model, APM)是投资学的重要理论基础之一,为投资者提供了对资产定价的理论框架。

它主要是通过分析不同变量对资产收益的影响,以确定资产的合理定价。

本文将探讨资产定价模型的发展历程,并对实证研究进行分析。

1. 资产定价模型的发展历程资产定价模型的发展可以追溯到上世纪的50年代,其中最有影响力的模型有CAPM(Capital Asset Pricing Model)和APT(Arbitrage Pricing Theory)。

1.1 CAPMCAPM是最早也是最被广泛接受的资产定价模型之一,它最早由Sharpe(1964)、Lintner(1965)和Mossin(1966)分别独立提出。

CAPM基于投资者风险偏好、市场风险以及资产收益之间的关系来解释资产的预期回报率。

该模型认为,资产的预期回报率与无风险利率和市场回报率之间存在正比例关系。

1.2 APTAPT是由斯蒂芬·罗斯(Stephen Ross)于1976年提出的一种资产定价模型。

APT认为,资产的预期回报率与多个因素之间存在线性关系。

这些因素可能是宏观经济变量(如通货膨胀率、利率等)或特定于某一行业的因素。

与CAPM不同,APT不需要假设市场处于完全竞争状态。

2. 实证研究为验证资产定价模型的有效性,学者们进行了大量的实证研究。

他们通过回归分析、事件研究等方法来检验模型的适用性,并对模型中的相关变量进行研究。

2.1 市场风险因素实证研究表明,市场风险因素在资产定价模型中起着重要的作用。

通过使用历史市场数据,研究人员发现资产的预期回报率与市场波动性存在正相关关系。

2.2 其他风险因素除了市场风险因素外,实证研究还发现了其他的风险因素对资产定价的影响。

比如,债券的收益率与利率之间呈负相关关系,股票市场中的规模效应与价值效应对资产回报率也有一定的解释能力。

2.3 基于行业的资产定价模型除了基于市场因素的模型,一些学者还提出了基于行业的资产定价模型。

中国股票市场CAPM的实证研究

中国股票市场CAPM的实证研究中国股票市场CAPM的实证研究摘要:本文旨在通过对中国股票市场CAPM(Capital Asset Pricing Model)的实证研究,探讨该模型在中国市场的适用性以及存在的问题。

通过对中国股票市场数据的分析和对CAPM模型的回归分析,本文得出结论,中国股票市场中,CAPM模型的适用性存在一定局限性,因为其核心假设对于中国市场并不完全成立。

另外,本文还探讨了其他可能影响CAPM模型准确性的因素。

一、引言CAPM是现代金融理论中最具代表性的模型之一,广泛应用于投资组合管理、资本成本计算和风险评估等领域。

然而,CAPM 模型的核心假设对于不同国家和市场而言存在差异,因为金融市场的特点和制度环境因国而异。

本文将以中国股票市场为例,对CAPM模型的适用性进行实证研究。

二、CAPM模型的基本原理CAPM模型是根据风险和回报之间的关系建立的,它认为投资组合的回报应该与市场回报之间的线性关系,通过贝塔(Beta)的测量来反映个体投资产品的特异性风险。

CAPM模型的基本公式如下:E(Ri) = Rf + βi[E(Rm) - Rf]其中,E(Ri)代表个体投资产品的预期回报率,Rf代表无风险收益率,βi代表个体投资产品的贝塔系数,E(Rm)代表市场组合的预期回报率。

三、中国股票市场的特点中国股票市场存在一些特殊的制度和环境因素,这些因素可能导致CAPM模型的适用性受到限制。

首先,中国股票市场的监管环境相对较弱,信息披露不完善,导致市场信息不对称和投资者行为的非理性。

其次,中国的金融市场经历了快速发展的过程,投资者结构多样,市场波动较大。

最后,中国的股票市场存在大量的非理性投资行为,比如噪声交易和行业投机,这些因素可能干扰CAPM模型对于个体资产回报的解释。

四、中国股票市场CAPM的实证研究为了研究中国股票市场CAPM模型的适用性,本文选择了近几年中国股票市场的数据,对多个股票进行回归分析。

资产定价模型的实证分析与修正

资产定价模型的实证分析与修正资产定价模型是一种描述资产价格的数学模型,被广泛应用于金融和经济学领域。

在实证分析中,资产定价模型的理论基础和实际应用经常存在一些不一致之处,需要进行一定的修正。

本文将分析现有资产定价模型的实证表现,并提出一些修正措施。

一、资本资产定价模型资本资产定价模型(简称CAPM)是一种衡量资产价格的模型,由美国学者威廉·夏普、约翰·林特纳和杰克·特雷纳提出。

该模型的核心思想是投资者要求回报与系统性风险(市场风险)成正比。

具体来说,该模型将资产的预期回报分解为无风险利率和市场风险溢价两部分,即:E(Ri) = Rf + βi(E(Rm) - Rf)其中,E(Ri)表示资产i的预期回报率、Rf表示无风险利率、E(Rm)-Rf表示市场风险溢价、βi表示资产i对市场风险的敏感程度(贝塔系数)。

CAPM假设投资者都是风险厌恶者,市场风险是唯一的风险因素,因此资产的预期回报只与市场风险溢价和贝塔系数有关。

然而,该模型在实际中存在一定的问题,如下所述。

二、CAPM实证表现虽然CAPM的逻辑结构简单、易于理解,但在实证研究中,CAPM经常与数据不一致,这就导致需要对其进行修正。

1.非线性特征CAPM假设市场风险溢价与市场风险成线性关系。

但实际中,市场风险溢价往往具有非线性特征,无法用线性模型描述。

比如,市场风险溢价在大幅下跌时可能影响大于上涨时,这种现象被称为波动率联想效应。

这表明,CAPM需要加入非线性特征来更好地解释市场风险溢价。

2.贝塔系数为常数CAPM假设每个资产的贝塔系数是常数,但实际中,贝塔系数随着时间和市场环境的变化而变化。

比如,某些时期股票市场存在大量噪声交易和市场失灵,这时贝塔系数可能会出现显著的变化。

因此,需要对CAPM中的贝塔系数做出修正。

3.样本选择偏误CAPM的实证研究通常采用历史数据,因为历史数据是研究人员可以获得的最大样本,但历史数据并不能完整反映实际市场情况。

关于CAPM模型的实证研究

关于CAPM模型的实证研究—以广州药业为例在您购进某个股票以前,您有没有想过对于这项投资,您要求的最低每年回报率是多少?这是您设定的投资收益的底线,如果某个股票不能实现这个最低的收益,就不应当买入。

预期的收益率必须大于(至少等于)这个底线,才是理性的投资。

比如您认为某个股票的回报率必须在10%以上,目前股价为30元,一年以后价格加上或有的每股分红应大于等于33元(=30*1.1)。

如果预期股价将在一年后上涨到35元,即使不分红,也应买入,因为预期的回报率为16.67%(=35/30-1)大于您要求的回报率10%。

预期的收益率=(一年以后预期的股价-目前股价+一年内预期的每股分红)/目前股价=(一年以后预期的股价+分红)/目前股价-1在金融业,最常用的一种模型叫做资本资产定价模型,简称CAPM (Capital asset pricing model)。

利用这个公式,您就可以设定每一只股票的投资回报率的底线(要求的回报率Required return),作为您买卖股票的依据——买入(卖出)那些预期的回报率高于(低于)通过CAPM计算出来的要求的回报率的股票。

如果预期的回报率和要求的回报率相等,说明目前股价正确反映了股票的理论价值,不存在价值高估或低估,在这种情况下,您既可以买入,也可以卖出(把资金转移到那些预期回报率更高的资产上),也可以持有。

CAPM公式要求的收益率=无风险收益率+风险系数*风险溢价=Rf+β(Rm-Rf)1) 无风险收益率(Risk-free rate, Rf):等于短期国债收益率或者一年银行存款收益率,目前澳洲央行Reserve Bank of Australia 2007年11月7日公布的最新官方利率为6.75%,2008年1月14日央行发行的30天短期国债年收益率位6.93%。

2) 风险溢价(Risk premium):等于资本市场收益率减去无风险收益率(Rm-Rf),注意这里衡量的是整个股市的风险溢价,而不是某个特定股票的。

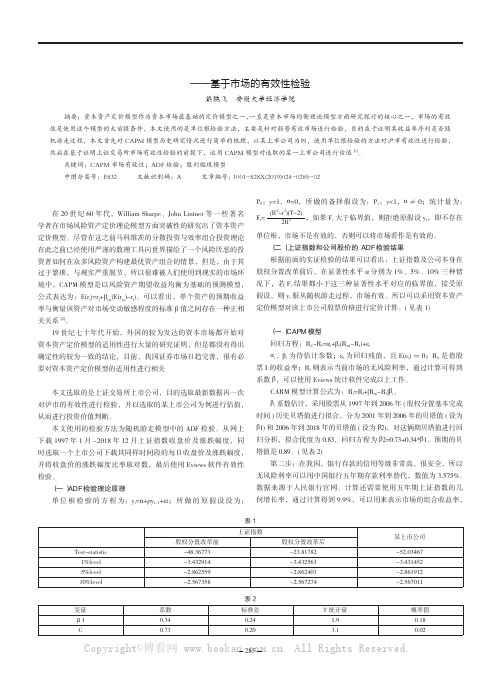

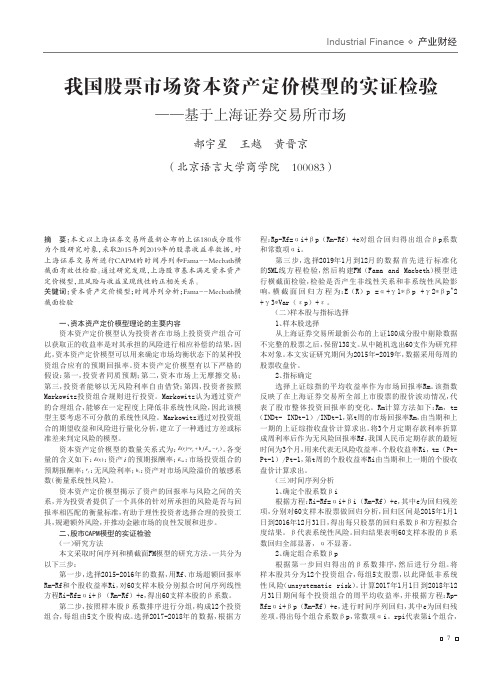

我国股票市场资本资产定价模型的实证检验——基于上海证券交易所市场

7

产业财经 Industrial Finance

从组合回归结果及显著性水平表可以看出:所有组合系数βp 的显著性为0.0000,全部小于0.05,结果有效。说明投资组合的 收益明显地受到市场系统性风险(systematic risk)影响,模 型可用。而常数项αi的回归结果有7组显著,p值小于0.05;5 组不显著。并发现常数项αi显著的组合相对于其他组合,贝塔 系数更接近于1,其股价波动相对平稳。

变量 回归系数 显著性(P值) R^2

Adjust R^2

α -1.1100

0.571

r1 2.3140

0.524

0.3777

0.2395

r2 -.7719

0.635

从回归结果可以看出,r2不显著,并导致整个模型拟合度 降低,因此判断不存在非线性关系,这再次验证了风险和收益 的关系是线性的。

(2)非系统性因素检验 E(R)p-Rf=α+r1βp+r2Var(εp)+ε 其中E(R)p为组合期望回报率,βp为第二步回归出的 组合β,Var(εp)是每一个组合回归得出的残差平方和,ε 是本次回归残差项。回归结果如下:

Industrial Finance 产业财经

我国股票市场资本资产定价模型的实证检验

——基于上海证券交易所市场

郝宇星 王越 黄晋京 (北京语言大学商学院 100083)

摘 要:本文以上海证券交易所最新公布的上证180成分股作 为个股研究对象,采取2015年到2019年的股票收益率数据,对 上 海 证 券 交 易 所 进 行CAPM的 时 间 序 列 和Fama--Mecbath横 截面有效性检验。通过研究发现,上海股市基本满足资本资产 定价模型,且风险与收益呈现线性的正相关关系。 关键词:资本资产定价模型;时间序列分析;Fama--Mecbath横 截面检验

CAPM模型与三因素模型的实证分析

CAPM模型与三因素模型的实证分析\[ \text{E}(R_i) = R_f + \beta_i(\text{E}(R_m) - R_f) \]其中:-E(Ri)代表个体资产或投资组合的预期收益率;-Rf代表无风险利率;-βi代表个体资产或投资组合的贝塔系数,衡量了与市场风险的相关性;-E(Rm)代表市场的预期收益率。

三因素模型是对CAPM模型的扩展,它考虑了除市场风险之外的其他两个因素,即市场规模因子和账面市值比因子。

这两个因子被认为能够解释股票收益率的一部分波动性。

三因素模型的公式如下:\[ \text{E}(R_i) = R_f + \beta_i(\text{E}(R_m) - R_f) +b_{s,i}(\text{SMB}) + b_{v,i}(\text{HML}) \]其中:-E(Ri)代表个体资产或投资组合的预期收益率;-Rf代表无风险利率;-βi代表个体资产或投资组合的贝塔系数,衡量了与市场风险的相关性;-E(Rm)代表市场的预期收益率;-b_s,i代表个体资产或投资组合的市场规模因子系数(表示市场规模因子对预期收益率的影响);-b_v,i代表个体资产或投资组合的账面市值比因子系数(表示账面市值比因子对预期收益率的影响);-SMB代表市场规模因子;-HML代表账面市值比因子。

实证分析是通过收集数据、运用统计方法来分析研究问题,并给出实证结果。

关于CAPM模型与三因素模型的实证分析已经有许多研究,下面是其中一些重要的研究结果。

首先,对于CAPM模型的实证分析,研究结果显示,CAPM模型的解释能力较差,无法解释股票收益率的波动性。

一方面,CAPM模型将投资者的决策仅仅基于市场风险进行解释,忽视了其他的相关因素。

另一方面,CAPM模型假设市场是完全竞争的,忽视了市场的非理性行为和信息不对称等问题。

而对于三因素模型的实证分析,研究结果显示,三因素模型相较于CAPM模型具有更好的解释能力。

《2024年资本资产定价模型的实证研究》范文

《资本资产定价模型的实证研究》篇一一、引言资本资产定价模型(Capital Asset Pricing Model,简称CAPM)是一种被广泛应用的金融理论模型,用于研究资产收益率与风险之间的关系。

该模型基于对历史数据的分析,对未来的投资回报率进行预测,并为投资者提供了如何合理配置资产以达到期望收益的理论框架。

本文将通过实证研究的方式,探讨CAPM模型在中国股票市场的应用及其实际效果。

二、CAPM模型理论基础CAPM模型由威廉·夏普等人在20世纪60年代提出,该模型基于以下假设:投资者在投资决策时主要关注资产的期望收益率和风险。

CAPM模型通过引入无风险收益率和市场风险收益率两个参数,描述了资产的期望收益率与系统风险之间的关系。

CAPM模型的主要思想是,资产的期望收益率由无风险收益率和该资产的系统风险(即市场风险)决定。

三、实证研究方法与数据来源本文采用实证研究方法,以中国股票市场为研究对象。

数据来源为各大金融数据库及公开资料。

首先,选取具有代表性的股票作为样本,计算其历史收益率;其次,根据CAPM模型计算其预期收益率;最后,通过比较实际收益率与预期收益率的差异,分析CAPM模型在中国股票市场的适用性。

四、实证研究过程与结果1. 数据预处理:收集样本股票的历史数据,包括每日收盘价、交易量等信息。

对数据进行清洗、整理和筛选,确保数据的准确性和完整性。

2. 计算历史收益率:根据样本股票的历史数据,计算其历史收益率。

历史收益率的计算公式为:历史收益率= (期末价格/ 期初价格 - 1)× 100%。

3. 计算市场风险收益率和无风险收益率:根据中国股票市场的历史数据,计算市场风险收益率和无风险收益率。

其中,无风险收益率可选取同期的国债利率;市场风险收益率则为市场整体收益率减去无风险收益率。

4. 计算CAPM模型的预期收益率:根据CAPM模型公式(预期收益率 = 无风险收益率+ β系数 ×市场风险收益率),计算样本股票的预期收益率。

资产定价理论与实证研究

资产定价理论与实证研究资产定价理论是金融学中的重要研究领域,旨在解决资产价格形成的原理和规律问题。

随着经济全球化的加剧,资产定价理论的研究也日益重要。

本文将着重探讨资产定价理论的相关实证研究,以及对实践的启示。

一、资本资产定价模型(CAPM)实证研究资本资产定价模型(CAPM)是资产定价理论中最为著名的模型之一。

该模型通过表达资本资产的期望收益率与风险之间的关系,为投资者提供了一种估算资产收益的便捷方法。

然而,CAPM模型也存在一定的实证研究问题。

一些实证研究发现,在实际市场中,CAPM模型并不总能准确预测资产收益率。

例如,在股票市场中,研究者发现市场的实际回报率和CAPM模型的预测值之间存在一定的差异。

这一现象可能与CAPM模型基于假设的完全市场条件不符有关。

此外,CAPM模型也未考虑到市场中的非系统性风险因素,这也可能导致模型预测的不准确性。

二、卡斯特尔模型和实证研究卡斯特尔模型是资产定价理论中另一个较为重要的模型,它通过引入不完全市场条件和不确定性来解释资产价格的形成。

与CAPM模型相比,卡斯特尔模型更加符合实际市场情况,因此受到了广泛的关注。

一些实证研究发现,在实际市场中,卡斯特尔模型能够更好地解释资产价格的变动。

例如,在外汇市场中,研究者发现,卡斯特尔模型中引入的不完全市场条件能够较好地解释不同货币之间的汇率波动。

此外,卡斯特尔模型中考虑了不确定性因素,这可以更好地解释资产价格的波动性。

三、行为金融学与资产定价实证研究行为金融学是资产定价理论中的新兴研究领域,它将心理学和经济学相结合,揭示了投资者在资产定价决策中的行为偏差。

行为金融学的兴起为资产定价的实证研究提供了新的视角。

一些实证研究发现,投资者的行为偏差会对资产价格产生一定的影响。

例如,在股票市场中,投资者往往存在过度自信和从众心理,从而导致股票价格的波动。

此外,分析师的乐观偏见和媒体的炒作也可能对资产定价产生影响。

这些行为偏差和信息失真的存在,使得资产价格在实际市场中往往难以完全合理化。

基于CAPM模型实证分析系统性风险对农业的影响

基于CAPM模型实证分析系统性风险对农业的影响1. 引言1.1 研究背景农业是国民经济的重要组成部分,对于一个国家的粮食安全和农民生活水平都具有重要意义。

农业行业受到多种因素的影响,其中包括系统性风险的影响。

系统性风险是指整个市场或行业所普遍面临的风险,与特定公司或项目无关。

在金融领域,CAPM模型被广泛应用于评估资产的风险和回报。

随着全球化进程的加速,农业市场也面临着日益复杂的挑战。

全球经济相互联系日益紧密,市场波动和政治风险等外部因素都可能对农业市场产生影响。

研究系统性风险对农业的影响显得尤为重要。

通过对CAPM模型的实证分析,可以深入了解系统性风险对农业行业的影响机制,为相关政策的制定提供科学依据。

本文旨在探讨系统性风险对农业的影响,并进一步探讨如何有效管理和规避这些风险。

1.2 研究目的研究目的是通过基于CAPM模型的实证分析,探讨系统性风险对农业的影响。

具体来说,我们将通过对系统性风险的影响因素进行分析,结合农业行业的特点,利用CAPM模型对系统性风险进行量化衡量,从而深入研究系统性风险对农业的具体影响机制。

通过实证分析,我们将进一步验证系统性风险对农业的重要性,并为农业投资者和政策制定者提供决策参考。

本研究旨在揭示系统性风险对农业的影响路径,为农业风险管理提供理论支持和实践指导,促进农业行业的健康发展和风险控制。

通过深入研究系统性风险对农业的影响,我们希望为提高农业产业链整体风险管理水平提供借鉴和参考,促进农业可持续发展。

1.3 研究意义农业作为国民经济的基础产业之一,对国家经济的稳定和发展起着重要的支撑作用。

随着经济全球化的进程加快,农业行业面临着越来越多的市场竞争和风险挑战。

系统性风险是农业生产中不可避免的一个问题,对于农业从业者和农业政策制定者来说,了解和应对系统性风险的影响至关重要。

本研究旨在利用CAPM模型来实证分析系统性风险对农业的影响,通过系统性风险的量化和分析,更好地揭示系统性风险在农业行业中的作用机制。

投资学中的实证研究模型分析

投资学中的实证研究模型分析在投资学领域,实证研究模型是一种重要的分析工具,用于研究投资决策的有效性和市场行为的规律。

本文将从三个方面探讨实证研究模型的应用和分析。

一、资本资产定价模型(CAPM)的实证研究资本资产定价模型是投资学中的经典模型,旨在解释资产回报与市场风险之间的关系。

实证研究通过收集历史数据,分析资产回报与市场回报之间的相关性,验证CAPM的有效性。

通过实证研究,研究者发现CAPM在某些情况下存在一定的局限性。

例如,CAPM假设投资者行为完全理性,但实际市场中存在许多非理性行为。

此外,CAPM还忽视了其他因素对资产回报的影响,如市场流动性、公司规模等。

因此,实证研究模型的应用可以帮助我们更好地理解CAPM的局限性,并提出改进的模型。

二、多因素模型的实证研究多因素模型是对CAPM的改进,考虑了更多的因素对资产回报的影响。

实证研究通过收集大量的数据,分析不同因素与资产回报之间的相关性,构建多因素模型,并验证其有效性。

实证研究发现,市场因素、规模因素、价值因素等都对资产回报有一定的影响。

例如,市场因素是影响资产回报的主要因素之一,而规模因素则解释了小公司相对于大公司的回报差异。

通过实证研究模型的分析,我们可以更全面地了解多因素模型,并根据实际情况进行投资决策。

三、行为金融学的实证研究行为金融学是一门研究投资者行为与市场反应的学科,实证研究模型在行为金融学领域的应用尤为重要。

通过实证研究,我们可以了解投资者的心理偏差对市场行为的影响,并提出相应的投资策略。

实证研究发现,投资者常常受到情绪、认知偏差等因素的影响,导致市场出现非理性波动。

例如,投资者对于损失的敏感性大于对于收益的敏感性,这导致了市场的过度反应和价格波动。

通过实证研究模型的分析,我们可以更好地理解投资者行为,并采取相应的投资策略,降低风险,提高回报。

综上所述,实证研究模型在投资学中具有重要的应用和分析价值。

通过对CAPM、多因素模型和行为金融学等模型的实证研究,我们可以更好地理解投资决策的有效性和市场行为的规律,为投资者提供科学的决策依据。

基于CAPM模型实证分析系统性风险对农业的影响

基于CAPM模型实证分析系统性风险对农业的影响CAPM模型是一种金融经济学中常用的资产定价模型,用于衡量资产的预期收益与风险之间的关系。

其基本假设是市场风险是无法消除的,投资者在市场风险下预期收益与所承担的风险呈正相关关系。

系统性风险对农业的影响体现在农产品价格的波动性上。

由于农业生产过程中依赖自然环境,而自然环境受到系统性风险的影响较大,如气候变化导致干旱或洪灾等自然灾害的发生,进而影响农产品的产量和质量。

这会导致农产品的供需关系出现变化,进而导致价格的波动,从而影响农业的经营效益。

系统性风险对农业的影响还体现在资金成本上。

由于农业的特殊性,农民往往面临较高的投入成本,包括土地、种子、农药等。

而系统性风险的存在可能会导致金融市场的不稳定,从而导致农业的资金成本上升。

系统性风险也可能导致投资者对农业的投资意愿下降,进而导致农业的融资渠道受限,进一步增加了农业的资金成本。

系统性风险对农业的影响还体现在市场需求的变化上。

由于农产品是人们的基本生活需求,因此农业市场的需求相对较为稳定。

系统性风险的存在可能会导致经济形势的不稳定,从而影响消费者的购买力,进一步影响农产品的市场需求。

当经济形势不好时,人们往往会减少对高价农产品的消费,同时更倾向于购买低价的替代品,这对农业的经营带来了较大的不确定性。

系统性风险对农业的影响还体现在政策调整上。

农业作为国民经济的重要组成部分,政府的政策调整会对农业的经营产生影响。

由于系统性风险的存在,政府的政策调整往往会受到不确定性的影响,从而导致农业经营者难以准确预测政策变动带来的影响,进而增加了农业经营的风险。

基于CAPM模型的实证分析表明,系统性风险对农业的影响主要体现在农产品价格的波动性、资金成本、市场需求和政策调整等方面。

在未来的研究中,我们需要进一步探讨系统性风险对农业的影响机制,并提出相应的风险管理策略,以缓解系统性风险对农业经营的影响。

基于CAPM模型实证分析系统性风险对农业的影响

基于CAPM模型实证分析系统性风险对农业的影响引言一、CAPM模型简介CAPM模型是资本资产定价模型的简称,它是由William Sharpe、John Lintner和Jan Mossin等学者在20世纪60年代提出的一种风险定价模型。

CAPM模型的基本假设是投资者只关注资本市场的风险,而忽略了公司特有风险。

该模型认为资产的预期收益率与资产系统风险的相关程度越大,资产的风险溢价越高,从而推导出了资本市场线以及资产的预期收益率计算公式。

CAPM模型为资产定价提供了一个较为完整的理论框架。

二、系统性风险对农业的影响为了更好地了解系统性风险对农业的影响,我们可以通过CAPM模型进行实证分析。

我们需要选取农业行业的代表性资产,比如农业股指或者农产品期货等。

然后,利用CAPM模型的预期收益率计算公式,分析农业资产的系统性风险溢价。

对系统性风险溢价进行统计分析,了解系统性风险对农业的影响程度。

在实证分析中,我们可以发现,由于农业受到气候变化、全球市场波动和政策风险的影响较大,农业资产的系统性风险溢价相对较高。

这意味着投资于农业领域的投资者需要承担更大的系统性风险,同时也可以从中获得更高的预期收益。

高系统性风险也意味着农业投资的不确定性较大,投资者需要更加谨慎地进行投资决策。

四、解决方案与建议针对系统性风险对农业的影响,我们可以提出一些相关的解决方案与建议。

农业企业可以通过多元化经营,降低系统性风险。

多元化经营可以帮助农业企业在面对不同的风险时分散风险,从而降低整体风险水平。

政府可以通过政策扶持,降低农业企业面临的政策风险。

政府可以通过补贴政策或者制定稳定的贸易政策,帮助农业企业稳定生产成本和收入预期。

农业企业可以利用金融衍生品工具,对农产品价格波动风险进行管理。

金融衍生品工具如期货合约、期权合约等,可以帮助农业企业锁定目前的价格,并规避未来价格波动风险。

总结CAPM模型的实证分析可以帮助我们更好地了解系统性风险对农业的影响。

基于CAPM模型实证分析系统性风险对农业的影响

基于CAPM模型实证分析系统性风险对农业的影响CAPM模型是一种广泛应用于金融和投资领域的模型,用于评估资产的收益与风险之间的关系。

它假定资产收益率是由系统风险和非系统风险两部分组成,其中系统风险是指影响整个市场或整个行业的风险,而非系统风险则是指仅影响个别公司的风险。

本文将基于CAPM模型实证分析系统性风险对农业的影响。

首先,我们需要选取一个代表农业行业的指数作为研究对象。

在此,本文选择了富时中国农业指数作为代表指数。

富时中国农业指数是由富时指数公司发布的基于A股市场农业企业的指数,包括养殖、种植、食品加工、农业机械等子行业的企业,涵盖了农业全产业链。

其涵盖范围广、数据时间长,适合作为本次研究的研究对象。

其次,本文通过收集有关数据,计算出富时中国农业指数的收益率、市场收益率以及无风险收益率。

其中,富时中国农业指数的收益率可以通过计算其每日或每月的涨跌幅来得到;市场收益率可以通过选取一个代表整个市场的指数(如上证指数)来计算;无风险收益率可以选取近期的国债收益率作为参考。

这些数据的选择要保证其可靠性和代表性,才能得到准确的实证结果。

最后,本文利用CAPM模型对富时中国农业指数的收益率进行回归分析,得到β值和α值。

β值表示农业指数相对于整个市场的风险水平,α值表示其相对于基准模型的超额收益。

根据CAPM模型,我们可以得到以下公式:E(Ri) = Rf + βi(E(Rm) - Rf)其中,E(Ri)表示资产i的期望收益率,Rf表示无风险收益率,E(Rm)表示市场的期望收益率,βi表示资产i的β系数。

根据实证分析结果,我们可以发现,富时中国农业指数的β系数为0.92,这意味着农业行业的风险水平相对于整个市场来说较高。

大致上,如果市场涨跌了1%,那么农业指数就会涨跌0.92%。

而α值为-0.24%,这表示农业行业并没有给投资者带来超额收益。

在证明系统性风险对农业的影响时,β系数的值是一个重要的因素,因此本次研究结果可以有效地支持系统性风险对农业的影响这一结论。

CAPM模型研究现状及其实证检验分析

作者简介:高翔,山东滕州人,南开大学经济学院金融学专业2008级硕士研究生;韩晓斐,河南武陟人,南开大学经济学院金融学专业2008级硕士研究生。

CAPM 模型研究现状及其实证检验分析高 翔 韩晓斐(南开大学经济学院,天津300000)摘 要:首先对国外和国内关于CAPM 的实证检验主要是贝塔系数的稳定性的检验进行了分析。

然后在前人研究的基础上,进行了实证检验。

最后,对当前CAPM 实证检验存在的问题提出了见解。

关键词:CAPM 模型;贝塔系数;稳定性中图分类号:F832.51 文献标识码:A 文章编号:167223198(2009)24201542021 国外的主要研究1971年3月,Blume 在《金融学刊》上发表了“论风险的衡量”一文,研究了1926年1月到1968年6月间在纽约证券交易所挂牌上市的所有股票,估计出各时间段的贝塔系数,然后以统计学的相关分析法为基础,对单个股票和不同规模组合的贝塔系数的稳定性进行检验。

他得出的主要结论有:(1)在一个时期内估计出来的风险系数是其未来估计值的有偏估计值;(2)组合估摸越大,未来的贝塔系数能被更准确地预测:(3)高贝塔系数的股票在下一期的贝塔系数被动相对较小,而低贝塔系数的股票在下一期间内则变动较大,并且低风险股票组合的贝塔系数表现出的回归趋势比高风险股票组合的贝塔系数更为显著。

同年,Levy 研究了1960-1970年间在美国纽约证券交易所上市的500只股票,他缩短了估计时间,采用周收益率数据,并改变了前后估计时间段等长的传统做法,以52周为基期,后续期分别为52周、26周和13周。

其主要结论为:在较短的时间段内(52周),单一股票的贝塔系数是相当不稳定的,但组合贝塔系数的稳定性有显著的提高。

而且,组合规模越大,估计时间段越长,贝塔系数稳定性越高。

1974年,Baesel 运用转移矩阵法,研究了估计时间段长短对贝塔估计值稳定性的影响。

把时间段分别设定为12、24、48、72和108个月,对1950-1967年间纽约证券交易所的160只股票,用月收益率资料做横截面回归,得出如下结论:随着估计时间段的延长,单个股票β系数的稳定性将会增强。

基于CAPM模型实证分析系统性风险对农业的影响

基于CAPM模型实证分析系统性风险对农业的影响CAPM模型是一种衡量资本市场风险的完整模型。

它认为,资本市场的回报率与市场风险相关,因此风险是大于预期收益率的。

CAPM模型通过测量投资的系统性风险,即beta 系数,来确定不同类型投资的预期收益率和风险水平。

本文通过对CAPM模型的分析,探讨系统性风险对农业的影响。

农业是重要的经济活动之一,在许多发展中国家占GDP的相当大的比例。

然而,农业产业面临着许多系统性风险因素。

这些风险因素包括气候、政策不确定性、市场波动等。

这些因素会导致农业企业的收益率波动,同时对投资者的预期收益率产生影响。

本文通过对CAPM模型的实证研究,探讨农业企业面临的系统性风险对其预期收益率的影响。

研究采用香港证券市场数据,通过对十个农业企业和市场指数的实际收益率、预期收益率和beta系数进行分析。

研究结果表明,市场风险对农业企业的预期收益率有重要影响。

与市场风险相关的beta系数较高的农业企业,预期收益率也较高。

CAPM模型中的预测偏差值均小于1%。

因此,CAPM模型可以用来预测不同beta系数的农业企业的预期收益率。

研究还分析了其他因素对农业企业预期收益率的影响。

结果表明,政策性风险对预期收益率有显著影响,但它们的影响水平是有限的。

气候变化和市场变化也会对预期收益率产生影响,但是这种影响不能很好地被CAPM模型捕捉到。

综上所述,CAPM模型为衡量农业企业的系统性风险提供了一种有效的方法。

通过测量beta系数,可以预测不同类型的农业企业的预期收益率和风险水平。

此外,本文的研究结果还表明,政策因素和市场变化对农业企业的预期收益率也会产生影响,但是它们在CAPM 模型中的影响是有限的。

因此,在决策过程中,农业企业需要对多种风险因素进行全面的评估。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

关于CAPM模型的实证研究—以广州药业为例在您购进某个股票以前,您有没有想过对于这项投资,您要求的最低每年回报率是多少?这是您设定的投资收益的底线,如果某个股票不能实现这个最低的收益,就不应当买入。

预期的收益率必须大于(至少等于)这个底线,才是理性的投资。

比如您认为某个股票的回报率必须在10%以上,目前股价为30元,一年以后价格加上或有的每股分红应大于等于33元(=30*1.1)。

如果预期股价将在一年后上涨到35元,即使不分红,也应买入,因为预期的回报率为16.67%(=35/30-1)大于您要求的回报率10%。

预期的收益率=(一年以后预期的股价-目前股价+一年内预期的每股分红)/目前股价=(一年以后预期的股价+分红)/目前股价-1在金融业,最常用的一种模型叫做资本资产定价模型,简称CAPM (Capital asset pricing model)。

利用这个公式,您就可以设定每一只股票的投资回报率的底线(要求的回报率Required return),作为您买卖股票的依据——买入(卖出)那些预期的回报率高于(低于)通过CAPM计算出来的要求的回报率的股票。

如果预期的回报率和要求的回报率相等,说明目前股价正确反映了股票的理论价值,不存在价值高估或低估,在这种情况下,您既可以买入,也可以卖出(把资金转移到那些预期回报率更高的资产上),也可以持有。

CAPM公式要求的收益率=无风险收益率+风险系数*风险溢价=Rf+β(Rm-Rf)1) 无风险收益率(Risk-free rate, Rf):等于短期国债收益率或者一年银行存款收益率,目前澳洲央行Reserve Bank of Australia 2007年11月7日公布的最新官方利率为6.75%,2008年1月14日央行发行的30天短期国债年收益率位6.93%。

2) 风险溢价(Risk premium):等于资本市场收益率减去无风险收益率(Rm-Rf),注意这里衡量的是整个股市的风险溢价,而不是某个特定股票的。

投资者选择不把钱放到银行,而投入资本市场,承担更大的风险是为了获得更高的收益。

根据Tim Brailsford、John C. Handley和Krishnan Maheswaran,发表于2008年1月2日《Accounting & Finance》上的文章《Re-examination of the historical equity risk premium in Australia》(《重新审视澳大利亚历年的证券风险溢价》)指出:从1958年至2005年,澳大利亚股市相对于短期国债收益率平均高出6.8%。

3) 风险系数(β)希腊字母β(Beta)反映的是某个特定股票的价格波动对整个股市指数变动的敏感程度(联动性)。

它衡量的是系统性风险(由影响整个金融市场的风险因素而引起的,比如经济周期、宏观经济等),是无法通过分散投资降低的,相对还有每个股票的非系统性风险(行业利润率、竞争程度、企业的比较优势、内在价值等风险),非系统性风险是可以通过把投资分散到不同行业不同企业来降低甚至降到几乎为零。

β不仅是用来计算要求的回报率的重要组成,β值本身也可以告诉我们该股票的特性,是激进还是保守,价格波动风险大还是小。

如果某个股票的β值等于1,说明它的股价波动的幅度和大盘指数应该是一致的,如果指数上涨(下跌)1%,该股的价格基本上也会上涨(下跌)1%。

如果β大于1,这个股票的特性比较激进(价格波动风险大),在指数上涨时,股价涨幅大于指数涨幅;而在指数下跌时,这意味着风险更大,个股跌幅会比指数跌幅更大。

如果β小于1,这个股票的特性比较保守(价格波动风险小),涨幅和跌幅都比指数的涨跌幅要小。

其实,每个行业的平均β值都不同,由此可以得知各行业板块的特性。

比如零售业的β值接近1,为0.98;银行业更保守,平均β值为0.82,医药行业救激进得多,平均β值高达1.45。

如果澳洲股市上涨(下跌)10%,医药板块平均涨幅(跌幅)将近14.5%。

澳洲主要行业平均风险系数(β)一览表行业平均β值行业平均β值金融业银行 Bank 0.82 混业金融 Diversified financials 1.17地产 Real estate 0.96资本货物业资本货物 Capital goods 1.04服务业商业服务Commercial services & supplies 1.27消费者服务Consumer services0.96零售 Retailing 0.98 运输 Transportation 0.96 传媒 Media 1.03消费品耐用消费品和服装Consumer durables & Apparel 1.42必须消费品Food & Staples Retailing0.64食品饮料和烟草Food beverage & tobacco0.60原料工业原料 Materials 1.22 能源 Energy 1.21医疗保健业医疗设备和服务Health care equipment & services 1.01药品Pharmaceuticals & biotechnology1.45科技业软件和服务Software & services 1.34硬件和设备Technology Hardware & equipment0.89通讯服务Telecommunication services0.37公用事业公用事业 Utilities0.37来源: 截至2008年1月14日从上表我们看出,平均β值较大(激进)的行业包括:药品、耐用消费品和服装、软件和服务、商业服务、原料和能源、混业金融。

较保守的行业包括:银行、硬件和服务、必须消费品、食品饮料和烟草。

通讯服务业和公用事业类股的β值特别低,只有0.37,说明这两个行业的股票上下波动的服务很小,可谓波澜不惊。

其它行业和股值基本联动,β值接近1。

应当注意,要代入上述CAPM公式的β值并不是该股票所处行业的平均β值,而是这个股票本身的β值。

同样是银行股,联邦银行(CBA.AX)的β值更低,只有0.72(低于行业平均β值0.82),ANZ银行(ANZ.AX)的β值就比较高,达到0.86。

至于如何取得每个股票的β,您只需打开澳大利亚雅虎财经网站,输入股票代码,点击左边一栏的“Key Statistics”就可以看到很多关于该股票的详细数据(比如市盈率P/E ratio、股息率Dividend yield,也有一些基本的财务比率比如流动比率Current ratio等)。

在“Risk”一栏下,“Beta”就是β,第一栏“Company”显示的是该股票的β值,第三栏“Sector” 显示的是该股票所处行业的平均β值。

案例我们以联邦银行股票(CBA.AX)为例,利用CAPM公式计算最低要求的投资回报率:无风险收益率,我们取30天短期国债年收益率位6.93%,风险溢价,取6.8%,在网上取得CBA的β值为0.72(打开的页面如下,图略)。

/q/aks?s=CBA.AX要求的收益率=无风险收益率+风险系数*风险溢价=6.93%+0.72*6.8%=11.826%≈12%因此只有当CBA每年可以带来超过12%的回报,投资者才会考虑购买。

2007年12月31日CBA收盘价为59.1元,2008年底的时候它的股价加上年度每股红利至少应高于66.19元(=59.1*1.12)。

关键的问题,现在如何得知一年以后的价格,很多专业投资公司和传统的全方位服务的经纪公司,都会向客户提供他们对各大上市公司的盈利、股价和分红的预期。

即使没有他们的分析报告,您也可以通过下列公式自己做一下预测。

预期一年以后的价格=每股盈利EPS*(1+EPS涨幅)*市盈率P/E*(1+P/E涨幅)预期一年内的每股红利=上一年度每股红利*(1+红利涨幅)2007年度CBA的每股盈利EPS为3.397元,每股分红2.56元。

在上图CBA的“Key Statistics”页面上,我们得知:市盈率P/E为15.08;EPS预期涨幅为11%(显示在“Growth rates”下的“Earnings”最后一栏“2yr Fcst”未来两年预期涨幅);P/E的增长倍数为1.37(显示在“P/E growth ratio”的“Company”一栏下),这已经是(1+P/E涨幅),在计算的时候不用再加上1;预期红利涨幅为9.4%(显示在“Growth rates”下的“Dividends”最后一栏“2yr Fcst”未来两年预期涨幅)代入公式:一年以后预期CBA的价格=3.397*1.11*15.08*1.37=77.9元年度预期的分红=2.56*1.094=2.8元预计2008年CBA的投资收益为(77.9-59.1+2.8)/59.1=36.55% 大于要求的12%当然,您还可以试着用市净率P/B和市净率涨幅;或者市销率P/二、资本资产定价模型理论描述资本资产定价模型是在马柯维茨均值方差理论基础上发展起来的,它继承了其的假设,如,资本市场是有效的、资产无限可分,投资者可以购买股票的任何部分、投资者根据均值方差选择投资组合、投资者是厌恶风险,永不满足的、存在着无风险资产,投资者可以按无风险利率自由借贷等等。

同时又由于马柯维茨的投资组合理论计算的繁琐性,导致了其的不实用性,夏普在继承的同时,为了简化模型,又增加了新的假设。

有,资本市场是完美的,没有交易成本,信息是免费的并且是立即可得的、所有投资者借贷利率相等、投资期是单期的或者说投资者都有相同的投资期限、投资者有相同的预期,即他们对预期回报率,标准差和证券之间的协方差具有相同的理解等等。

该模型可以表示为: E (R)= Rf+ [E(Rm)-Rf] ×β 其中,E(R)为股票或投资组合的期望收益率,Rf为无风险收益率,投资者能以这个利率进行无风险的借贷,E (Rm)为市场组合的收益率,β是股票或投资组合的系统风险测度。

从模型当中,我们可以看出,资产或投资组合的期望收益率取决于三个因素:(1)无风险收益率Rf,一般将一年期国债利率或者银行三个月定期存款利率作为无风险利率,投资者可以以这个利率进行无风险借贷;(2)风险价格,即[E(Rm)- Rf],是风险收益与风险的比值,也是市场组合收益率与无风险利率之差;(3)风险系数β,是度量资产或投资组合的系统风险大小尺度的指标,是风险资产的收益率与市场组合收益率的协方差与市场组合收益率的方差之比,故市场组合的风险系数β等于1。

三、资本资产定价模型的意义资本资产定价模型是第一个关于金融资产定价的均衡模型,同时也是第一个可以进行计量检验的金融资产定价模型。