探析黄金、美元和石油之间的互动关系——基于分量回归模型的再探讨

黄金价格,原油价格,美元指数三者之间的关系

黄金价格,原油价格,美元指数三者之间的关系黄金、美元与石油在世界经济的发展过程中一直是人们关注的焦点,而这三者之间又有内在的联系,同时这三者也是世界经济“晴雨表”中最重要的一环。

对于三者之间的关系,多数投资者也有了一定的认识,但不少人只是简单地知道一些表象,并不十分清楚地了解其中的缘由。

笔者这里试图深入分析黄金、美元、原油三者之间关系的由来,以便帮助投资者对全球宏观形势的分析、判断和把握。

1、黄金与美元的负相关关系长期以来,由于黄金的价格以美元计价,受到美元的直接影响,因此,黄金与美元呈现很大的负相关性。

首先,美元的升值或贬值将直接影响到国际黄金供求关系的变化,从而导致黄金价格的变化。

从黄金的需求方面来看,由于黄金是用美元计价,当美元贬值,使用其他货币购买黄金时,等量资金可以买到更多的黄金,从而刺激需求,导致黄金的需求量增加,进而推动金价走高。

相反,如果美元升值,对于使用其它货币的投资者来说,金价变贵了,这样就抑制了消费,导致金价下跌。

其次,美元的升值或贬值代表着人们对美元的信心。

美元升值,说明人们对美元的信心增强,从而增加对美元的持有,相对而言减少对黄金的持有,从而导致黄金价格下跌;反之,美元贬值则导致美元价格上升。

例如:20世纪80—90年代以来,美国经济迅猛发展,大量海外资金流入美国,这段时期由于其它市场的投资回报率远远大于投资黄金,投资者大规模地撤出黄金市场导致黄金价格经历了连续20年的下挫。

而进入2001年后,全球经济陷入衰退,美元兑其他主要国家货币汇率迅速下跌,投资者为了规避通货膨胀和货币贬值,开始重新回到黄金市场,使黄金的走势出现了关键性的转折点。

2002年以来,美国经济虽然逐步走出衰退的阴霾,但受到伊拉克战争等负面影响仍使得经济复苏面临诸多挑战。

2003年海外投资者开始密切关注美国的双赤字问题,尽管美联储试图采用货币贬值的方法来削减贸易赤字,但这种方法似乎并不奏效,美元对海外投资者的吸引力越来越小,大量资金外流到欧洲和其它市场。

石油 美元 黄金三种互动关系之比较

石油美元黄金三种互动关系之比较一、黄金与美元的负相关关系长期以来,由于黄金的价格以美元计价,受到美元的直接影响,因此,黄金与美元呈现很大的负相关性:首先,美元的升值或贬值将直接影响到国际黄金供求关系的变化,从而导致黄金价格的变化。

从黄金的需求方面来看,由于黄金是用美元计价,当美元贬值,使用其他货币购买黄金时,等量资金可以买到更多的黄金,从而刺激需求,导致黄金的需求量增加,进而推动金价走高。

相反,如果美元升值,对于使用其它货币的投资者来说,金价变贵了,这样就抑制了消费,导致金价下跌。

其次,美元的升值或贬值代表着人们对美元的信心。

美元升值,说明人们对美元的信心增强,从而增加对美元的持有,相对而言减少对黄金的持有,从而导致黄金价格下跌;反之,美元贬值则导致黄金价格上升。

例如:20世纪80—90年代以来,美国经济迅猛发展,大量海外资金流入美国,这段时期由于其它市场的投资回报率远远大于投资黄金,投资者大规模地撤出黄金市场导致黄金价格经历了连续20年的下挫。

而进入2001年后,全球经济陷入衰退,美元兑其他主要国家货币汇率迅速下跌,投资者为了规避通货膨胀和货币贬值,开始重新回到黄金市场,使黄金的走势出现了关键性的转折点。

2002年以来,美国经济虽然逐步走出衰退的阴霾,但受到伊拉克战争等负面影响仍使得经济复苏面临诸多挑战。

2003年海外投资者开始密切关注美国的双赤字问题,尽管美联储试图采用货币贬值的方法来削减贸易赤字,但这种方法似乎并不奏效,美元对海外投资者的吸引力越来越小,大量资金外流到欧洲和其它市场。

2007到09年爆发的次贷危机已经国际化的金融海啸更是将美国金融危机推向了高潮,美元加速贬值,黄金投资的规模也出现创纪录的高点。

值得注意的是,我们所说的美元与黄金的负相关性是从长期的趋势来看的,从短期情况来看,也不排除例外情况。

如前段时期便出现了美元与黄金同步上涨的局面,之所以会出现这种情况,主要是两者同为避险产品,市场避险需求的增加都有可能推动美元和黄金的同步走高。

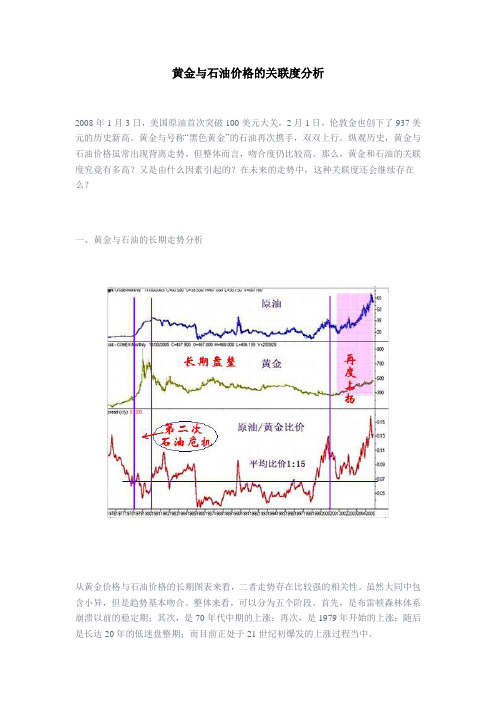

黄金与石油价格的关联度分析

黄金与石油价格的关联度分析2008年1月3日,美国原油首次突破100美元大关,2月1日,伦敦金也创下了937美元的历史新高。

黄金与号称“黑色黄金”的石油再次携手,双双上行。

纵观历史,黄金与石油价格虽常出现背离走势,但整体而言,吻合度仍比较高。

那么,黄金和石油的关联度究竟有多高?又是由什么因素引起的?在未来的走势中,这种关联度还会继续存在么?一、黄金与石油的长期走势分析从黄金价格与石油价格的长期图表来看,二者走势存在比较强的相关性。

虽然大同中包含小异,但是趋势基本吻合。

整体来看,可以分为五个阶段。

首先,是布雷顿森林体系崩溃以前的稳定期;其次,是70年代中期的上涨;再次,是1979年开始的上涨;随后是长达20年的低迷盘整期;而目前正处于21世纪初爆发的上涨过程当中。

二战以后到上世纪70年代,油价和金价之间的比率几乎保持不变,基本上维持1:6的稳定关系,即大约1盎司黄金兑换6桶石油。

当时官方规定的黄金兑换价格为每盎司35美元,石油为每桶5美元~7美元。

黄金价格与美元挂钩,不受供需变化影响,维持固定价格,缺乏波动调整效应。

而石油价格也处于较低的水平,属于廉价石油时代。

布雷顿森林体系的崩溃使得整个世界的经济格局发生了突变,随之而来的美元贬值以及石油危机(1973年~1974年)更使得金价和油价的稳定关系消失殆尽。

首先发生变动的自然是金价,布雷顿森林体系崩溃之后,美元对黄金贬值,金价一路上行,顺利突破100美元关口,最高达到每盎司120美元。

而第四次阿以战争后,石油输出国组织也分别两次提高基准油价,飙升300%,达到每桶11.65美元,赶上了先前金价上涨的势头,形成了第一次世界石油危机,廉价石油时代至此结束。

1979年,为解决第一次石油危机所引发的经济问题,美国主动开始了第二轮美元贬值,加上当时政局动荡不安,国际市场对黄金的巨大需求使得金价再度暴涨。

1980年1月18日,伦敦黄金市场每盎司金价高达835.5美元,纽约的黄金期货价格则为每盎司1000美元,这是黄金有史以来最高价。

浅谈股市美元汇率与原油价和黄金价格间的关系

浅谈股市、美元汇率与原油价和黄金价格间的关系影响股市、汇市、油价和黄金价格的因素众多。

但是在一般情况下,它们之间存在此消彼长的互动关系。

一、股市与原油价格如果股市下跌,一般认为是经济形势不好的征兆,经济形势不好就意味着原油需求量下降。

买入原油的人少了,供大于求,油价自然就会下跌。

反之,如果股市上涨,油价也会上升。

在这种情况下,股市与油价呈现正相关的关系。

二、股市与大宗商品期货股市常常受投机因素影响,这就造成了另外一种情况,就是股市下跌时,投资人会把资金抽出来投入大宗商品期货市场,比如原油市场、黄金市场等,这种情况下,油价和金价反而会上涨。

三、美元汇率与油价和金价货币是商品价值的衡量。

商品的价值提高,则货币相对贬值,商品的价值减少,则货币相对升值。

美元作为一种全球性货币,它的汇率在一定程度上反映了全球商品贸易的价值。

目前全球大宗商品交易主要以美元定价为主,世界各国外汇储备中美元占65%左右水平,美元汇率走势对商品交易市场、期货市场及各国经济利益再分配格局等均具有重要影响。

受美元汇率波动影响比较大的有黄金、原油、金属等大宗商品。

一)美元汇率与黄金价格黄金是一种货币储备,虽然美元实际上担当着黄金在以前的职能,黄金还是对货币政策有一定影响的,是对付通货膨胀的一种手段,它对美元是一种替代作用,黄金的在市场上的主要职能是储备货币和避险工具。

美元强弱是影响金价高低的重要因素。

这主要有三个原因:首先,美元是世界公认的硬通货,美元和黄金都是国际储备资产,美元坚挺就削弱了黄金作为储备资产和保值功能的地位。

其次,美国GDP约占世界GDP的1/4强,对外贸易总额世界第一,世界经济深受其影响;而黄金价格显然与世界经济好坏成反向关系。

第三,世界黄金市场一般都以美元标价,美元贬值一方面势必导致金价上涨,另一方面,以美元计价的黄金对于其他货币的持有者来说就显得便宜了,这将会刺激对于黄金的需求。

所以,美元走势与金价应是反方向变动的关系。

探究美元与石油对黄金的影响

选 取 XA D NW 和 C O U、 I I O 0的 2 0 06年 1月 2 日_ 2 1 年 6 01

() 2 () 3

第2 4卷第 8期

21 0 1年 8月

湖 北 函 授 大 学 学 报

J u n l fHU IC re p n e c n v ri o r a BE o r s o d n e U ie s y o t

为 了获得更大的灵活性 , o es v 18 ) A C B l r e ( 9 6 将 R H一般 l l 化得到 G R H( eea zdA C 模型 , A C P q 的条 A C G nrle R H) i G R H( , ) 件方差方程 为 :

h + L e + L h = ( ) ( )

动性有很好的持续性 , 美元 指数 收益率 的波动对 现货 黄金 收

裹一 A F检 验 结 果 D

益率的波动的冲击在 短期 内难 于消除 , 市场记忆期长 , 可知美 元指数收益率在 一定 程度 上可作为现货 黄金 收益率 的领先指

5 %临界值

一34 .1 一.l 3 4 一 .1 3 4

湖北函授 大学 学报 (0 1 第 2 2 1 ) 4卷 第 8期

探 究 美元 与石 油 对 黄 金 的影 响

刘 细 鹏

( 华南师范大学数学科学学 院 , 广东广州

[ 摘

5 03 ) 6 1 1

要]G R H模 型适合分析金 融数据 波动性 和相 关性 , AC 解决收 益率数据 的聚群性 、 尖峰 肥尾 、 非对称 性

量符号分别记 为 P 、, P p, 。 2 2计算对数收 益率 并进行单位根检验 . 设 X U、 I I 和 C 0 A DNW O 0数据的对数收益率为 r 、2 r 。 r、 l ¨ 则 可通 过 P p p。 收益率 : 。 、。 、 计算

黄金、原油与美元指数的关联性研究

黄金、原油与美元指数的关联性研究作者:纪潼来源:《商场现代化》2013年第29期摘要:本研究探讨自2006年以来黄金现货价格、原油价格及美元指数三者的相关性。

样本期间为2006年1月1日至2012年12月31日的伦敦黄金定盘价收盘价、纽约西德州原油收盘价及美元指数收盘价日资料。

本文利用双变量GARCH模型探讨三种金融资产间之关联性,并探讨黄金现货、原油价格与美元指数收盘价的领先落后关系。

关键词:黄金原油美元指数关联性一、黄金、原油及美元指数的内涵1.黄金。

黄金是人类早期最早发现且最早利用的金属,由于开采不易且较不容易被发现,所以相对地特殊且珍贵,从前就被视为五金之首,相对其他金属而言,更具有崇高的地位,随着时间的演进,黄金的经济地位及工业应用不断的在变化且延伸,另外它具有优良导电性及延展性等,但其保值及投资交易的需求更让它成为许多人的最爱,现在已成为今日金融市场上相对最具保值的商品之一,以及预防美元贬值及通货膨胀的避险工具。

2.原油。

现代工业发展与日常生活几乎与能源划上等号,而最能代表能源的就是原油,随着技术的进步,原油的用途日益增加,特别是在原油炼解后的各种加工制品,虽然重要性与日俱增,但油价在1970年代以前都相对稳定,到了20世纪,中东地区原油开采因为当地国家缺乏技术,所以主要开采国家均为西方的大型原油公司。

国际原油价格的计价基准,是源自于1986年墨西哥首次启用的油价公式。

3.美元指数。

美元指数是参照1973年3月主要贸易国容许本国货币自由地与另一国货币进行浮动报价。

该协定是在华盛顿的史密斯索尼安学院达成的。

美元指数是平均美元与六种国际主要外汇的汇率(欧元、日元、英镑、加拿大元、瑞典克朗和瑞士法郎)加权平均,综合反映美元在国际外汇市场的汇率情况的指标,用来衡量美元对一篮子货币的汇率变化程度。

它通过计算美元和对选定的一篮子货币的综合变化率,来衡量美元的强弱程度,从而间接反映美国的出口竞争能力和进口成本的变动情况。

经济转折时期原油价格与黄金价格-美元汇率的联动关系

经济转折时期原油价格与黄金价格\美元汇率的联动关系【摘要】本文以原油价格、黄金价格、美元汇率为研究对象,运用稳定性检验、协整检验、格兰杰因果关系检验以及V AR模型、误差修正模型,分别对经济转折时期(即次贷危机时期)原油价格与黄金价格和原油价格与美元汇率之间的联动关系进行实证研究。

研究结果表明,原油价格与黄金价格之间不存在长期稳定的协整关系,原油价格与美元汇率之间存在长期稳定的协整关系以及双向因果关系。

通过V AR模型和误差修正模型的估计,得到原油价格与美元汇率之间具体的联动关系表达式。

【关键词】原油价格黄金价格美元汇率联动关系一、引言次贷危机又称次级房屋贷款危机,是由美国国内抵押贷款违约和法拍屋急剧增加所引发的金融危机。

这场从2006年春季初现端倪,以2007年4月美国第二大次级房贷公司新世纪金融公司破产事件为标志,2007年8月开始全面显现并席卷美国、欧盟和日本等世界主要金融市场的金融风暴,已经成为影响世界经济走向的热点问题。

此次危机严重冲击全球经济市场和投资者信心,使得主要市场经济指标呈现显著波动。

因此,为获得某些重要市场经济指标之间的直观表现,本文将采用实证分析的方法分别对这一时期原油价格与黄金价格、原油价格与美元汇率之间的联动关系进行研究。

纵观2006年至2009年国际石油市场,油价涨幅跌幅之大,波动程度之剧烈,均创历史纪录。

2007年伊始,原油期货价格连续大幅下挫至52美元/桶,随后在供求基本面、地缘风险、游资投机等因素相对稳定以及天气因素的影响下触底反弹,震荡上扬。

2007年8月中上旬次贷危机爆发,原油期货价格短期内从77美元/桶跌至71美元/桶。

伴随着各种救市政策的出台以及美联储放松银根的举措,理性的个人和机构把更多的资金用于购买和追逐大宗商品,原油期货价格一路暴涨。

2008年7月4日,纽约原油期货价格更是创下145.29美元/桶的历史新高。

2008年9月起,美国次贷危机愈演愈烈,世界各国经济前景黯淡,由此引发的经济衰退导致油价一路狂跌。

黄金、美元、原油之间的相互关系

黄金、美元、原油之间的相互关系

• 在黄金、石油、美元这三者的关系里,黄金价格主要是用 美元来计价,石油也同样是。上世纪70年代初,二战后搭 建的世界货币体系——布雷顿森林体系崩溃之后,黄金价 格与石油价格双双脱离了与美元的固定兑换比例,出现了 价格大幅飙升的走势。三者之间既有紧密联系又相互有所 制衡,在彼此波动之中隐藏着相对的稳定,在表面稳定之 中又存在着绝对的变动。从中长期来看,黄金与原油波动 趋势是基本一致的,只是大小幅度有所区别。

黄金与美元的负相关关系 • 长期以来,由于黄金的价格以美元计价,受到美元的直接 影响,因此,黄金与美元呈现很大的负相关性。 • 首先,美元的升值或贬值将直接影响到国际黄金供求关系 的变化,从而导致黄金价格的变化。从黄金的需求方面来 看,由于黄金是用美元计价,当美元贬值,使用其他货币 购买黄金时,等量资金可以买到更多的黄金,从而刺激需 求,导致黄金的需求量增加,进而推动金价走高。相反, 如果美元升值,对于使用其它货币的投资者来说,金价变 贵了,这样就抑制了消费,导致金价下跌。

黄金、美元、原油之间的相互关系

• 其次,美元的升值或贬值代表着人们对美元的信心。美元 升值,说明人们对美元的信心增强,从而增加对美元的持 有,相对而言减少对黄金的持有,从而导致黄金价格下跌; 反之,美元贬值则导致美元价格上升。例如:20世纪80— 90年代以来,美国经济迅猛发展,大量海外资金流入美国, 这段时期由于其它市场的投资回报率远远大于投资黄金, 投资者大规模地撤出黄金市场导致黄金价格经历了连续20 年的下挫。而进入2001年后,全球经济陷入衰退,美元兑 其他主要国家货币汇率迅速下跌,投资者为了规避通货膨 胀和货币贬值,开始重新回到黄金市场,使黄金的走势出 现了关键性的转折点。

黄金、美元、原油之间的相互关系

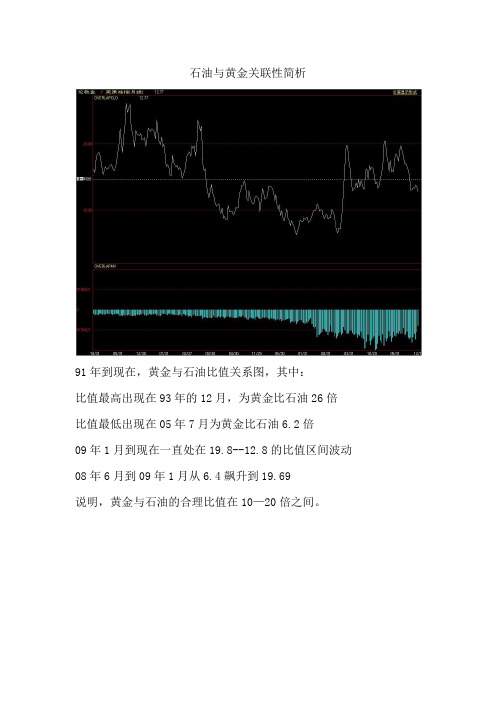

石油与黄金关联性简析

石油与黄金关联性简析91年到现在,黄金与石油比值关系图,其中:比值最高出现在93年的12月,为黄金比石油26倍比值最低出现在05年7月为黄金比石油6.2倍09年1月到现在一直处在19.8--12.8的比值区间波动08年6月到09年1月从6.4飙升到19.69说明,黄金与石油的合理比值在10—20倍之间。

下图为石油与黄金叠加图从该图看,石油与黄金自2001年1月份开始走入一个快速上涨的上升通道,而石油在07年1月—08年7月有个比较快速的上涨,从52.28美元/桶上涨至147.94美元/桶,上涨幅度182.97%。

而同期黄金自07年1月—08年3月上涨幅度为71.57%(自601.5--1032).但是08年7月以后经历了金融危机,原油下跌幅度达72%,而同期黄金下跌幅度仅为34.1%。

金融危机逐渐恢复的过程中,原油市场由于实体经济未得到较好恢复,价格再也没有恢复到08年7月之前的水平,但是由于石油经过过度修正,也从40.11美元反弹到2011年5月的115.1美元,上涨幅度达186.96%。

同期黄金由于避险因素以及量化宽松刺激一路高歌猛进,到2011年9月峰值1920美元,上涨幅度182.35%。

随着量化宽松政策的逐步收尾,黄金市场面临较大的调整,从2012年10月的1795下跌到2013年6月最低1180,下跌幅度为34.26%,而同期石油市场却比较平稳,总体处于88—96之间的箱体运动,并未有较大幅度的波动。

总结:2002年—2011年为大宗商品价格波动比较剧烈的几年,石油的波动率并不逊于黄金,而到2011年以后,世界经济趋于平稳的背景下石油波动相对黄金趋于平稳,而黄金由于量化宽松收紧的政策以及美国利率提升的预期令其产生较大的回落修正。

从波动关系来看,2012年10月份以前,黄金和石油有比较紧密的正相关关系,而2012年10月以来,金银市场走出单边下跌走势,黄金与石油的相关性比较差。

原油黄金美元有什么相关性?如何合理风控?

原油黄金美元有什么相关性?如何合理风控?

随着大家投资观念的不断成熟,现在不少新手在入场前,都会想先了解一些必需的知识,让自己的新手阶段过渡得更平滑。

有的投资者想知道原油黄金美元有什么相关性,今天一起来了解一下。

1、原油黄金美元有什么相关性

部分新手投资者想知道,原油黄金美元有什么相关性。

首先,原油有着液体黄金的称誉,它也像黄金一样有着避险的属性,所以当市场避险情绪飙升的时候,黄金和原油有可能都会同时爆发一波上涨行情。

而原油和黄金都是以美元进行计价,所以它们和美元是呈负相关的关系,通常美元指数上涨的时候,原油和黄金价格都会出现承压;当美元指数下降的时候,原油和黄金价格通常都会受到提振。

2、怎么增强自身风控能力

知道原油黄金美元有什么相关性之后,许多投资者都会利用它们的相关性去预判黄金的价格走势,但需要知道我们所看到的行情或是消息都会有滞后性,虽然这种方法很多时候都有用,但有时也有可能会出现差错,所以进行交易的时候我们一定要先把安全放在首位,风控能力一定要尽可能去提高。

我们可以在每一笔交易进行的时候都设置好合适的止损,这样可以控制好每一笔交易的最大亏损幅度。

最好同时使用无滑点限价平台进行交易,因为限价平台以限定价格成交,能在任何时候都确保我们的止损准确有效,大大增强我们控制风险的能力。

原油黄金美元有什么相关性?总体来说,原油和黄金大致呈正相关关系,原油黄金和美元呈负相关关系。

另外,如果我们在交易过程当中想获得更强的风控能力,可以设置止损并利用限价平台确保止损准确有效。

黄金、石油、美元三者关系

黄金、石油、美元三者的关系一、黄金与美元的负相关关系长期以来,由于黄金的价格以美元计价,受到美元的直接影响,因此,黄金与美元呈现很大的负相关性。

首先,美元的升值或贬值将直接影响到国际黄金供求关系的变化,从而导致黄金价格的变化。

从黄金的需求方面来看,由于黄金是用美元计价,当美元贬值,使用其他货币购买黄金时,等量资金可以买到更多的黄金,从而刺激需求,导致黄金的需求量增加,进而推动金价走高。

相反,如果美元升值,对于使用其它货币的投资者来说,金价变贵了,这样就抑制了消费,导致金价下跌。

其次,美元的升值或贬值代表着人们对美元的信心。

美元升值,说明人们对美元的信心增强,从而增加对美元的持有,相对而言减少对黄金的持有,从而导致黄金价格下跌;反之,美元贬值则导致美元价格上升。

例如:20世纪80—90年代以来,美国经济迅猛发展,大量海外资金流入美国,这段时期由于其它市场的投资回报率远远大于投资黄金,投资者大规模地撤出黄金市场导致黄金价格经历了连续20年的下挫。

而进入2001年后,全球经济陷入衰退,美元兑其他主要国家货币汇率迅速下跌,投资者为了规避通货膨胀和货币贬值,开始重新回到黄金市场,使黄金的走势出现了关键性的转折点。

2002年以来,美国经济虽然逐步走出衰退的阴霾,但受到伊拉克战争等负面影响仍使得经济复苏面临诸多挑战。

2003年海外投资者开始密切关注美国的双赤字问题,尽管美联储试图采用货币贬值的方法来削减贸易赤字,但这种方法似乎并不奏效,美元对海外投资者的吸引力越来越小,大量资金外流到欧洲和其它市场。

2007年爆发的次贷危机更是将美国金融危机推向了高潮,美元加速贬值,黄金投资的规模也出现创纪录的高点。

值得注意的是,我们所说的美元与黄金的负相关性是从长期的趋势来看的,从短期情况来看,也不排除例外情况。

如2005年便出现了美元与黄金同步上涨的局面,之所以会出现这种情况,最主要的原因是欧洲出现的政治和经济动荡:一体化进程由于法国公投的失败而面临崩溃的危机,欧洲经济一直徘徊不前,英国经济发展出现停滞和倒退,原本应该通过降息来刺激经济的欧洲央行由于美元与欧元利差拉大的羁绊而左右为难,只能勉强维持现行利息水平,英国央行为了刺激经济而调低利率,欧元和英镑因此而受到市场抛售,投资者短期内只能重新回到美元和黄金市场寻求避险,推动了美元和黄金的同步走高。

黄金、石油、美元三者之间的关系

黄金、石油、美元三者之间的关系黄金、黑金(黑金即石油)与美金(美金即美元)这“三金”在世界经济的发展过程中也一直是人们关注的焦点,而这“三金”之间又有内在的联系。

了解这“三金”之间关系有助于我们对国际政治经济形势的分析、判断和把握,更有利于我们三者趋势的把握。

一、美元石油黄金概况(一)美元美元是美利坚合众国的官方货币。

目前流通的美元纸币是自1929年以来发行的各版钞票。

1792年美国铸币法案通过后出现。

它同时也作为储备货币在美国以外的国家广泛使用。

当前美元的发行是由美国联邦储备系统控制。

从1913年起美国建立联邦储备制度,发行联邦储备券。

现行流通的钞票中99%以上为联邦储备券。

美元的发行主管部门是国会,具体发行业务由联邦储备银行负责办理。

美元是外汇交换中的基础货币,也是国际支付和外汇交易中的主要货币,在国际外汇市场中占有非常重要的地位。

(二)石油石油又称原油,是从地下深处开采的棕黑色可燃粘稠液体。

是古代海洋或湖泊中的生物经过漫长的演化形成的混合物,主要被用来作为燃油和汽油,燃料油和汽油组成目前世界上最重要的一次能源之一。

石油也是许多化学工业产品如溶液、化肥、杀虫剂和塑料等的原料。

原油的分布从总体上来看,波斯湾和墨西哥湾两大油区和北非油区集中了51.3%的世界石油储量;主要的产油国有阿联酋、沙特阿拉伯、科威特、伊拉克、伊朗、俄罗斯、为瑞内拉等国。

(三)黄金黄金(Gold)即金,是一种软的,金黄色的,抗腐蚀的贵金属。

金是金属中最稀有、最珍贵的金属之一。

黄金稀有性使黄金十分珍贵,而黄金的稳定性使黄金便于保存,所以黄金不仅成为人类的物质财富,而且成为人类储藏财富的重要手段,故黄金得到了人类的格外青睐。

黄金也是近代工业文明的物质基础。

十六世纪新航线的开辟与新大陆(000997)的发现,对欧洲经济生活产生了巨大的影响,其中美洲、非洲的黄金及白银流入欧洲,使欧洲资本主义的原始积累增加。

当代黄金所扮演的角色虽已有所改变,但是各国仍然储备了约3.1万吨的黄金财富,以备不测之需;还有2万多吨黄金是私人拥有的投资财富。

黄金走势分析黄金美金石油之关系

前天油價出現了回漲, 主要還是受墨西哥灣、 美國政府和今天上午 左女士談到的“中國 因素”等原因,促使 近期油價反彈

參考網站

/Content/20100528 /KC9CSDQ60LMZI.shtml?c=detail / /blog/post/187 87852

因此,石油上漲容易牽引通貨膨脹,人們害 怕通貨膨脹而買貴重金屬(黃金),貴重金屬 需求增加,所以也就升值囉。

3、美金與石油的異向變動關係

美元與石油價格是異向的變動關係,即美元 貶值就會引起油價上漲,美元升值引起油價 下跌。 美國經濟長期依賴石油和美元兩大支柱,其 依賴美元的鑄幣權和美元在國際結算市場上 的壟斷地位,掌握了美元定價權;又通過超 強的軍事力量,將全球近70%的石油資源及 主要石油運輸通道,置於其直接影響和控制 之下,從而控制了全球石油供應,掌握了石 油的價格。

從5月3號至今,本周初的 時間油價從86美元一度下 降到65美元,幅度達到23%。 這中間的主要原因一個是 希臘危機造成全球經濟二 次探底這麼一種擔心,透 視歐元貶值,美元升值, 還有美國的庫存增加等原 因造成的,中間有兩次短 暫的反彈,一次是5月10號 歐洲7500億歐元的推出曾 經使油價一度反彈,但是 沒有堅持太長時間。

石油走勢分析 黃金、美金、石油之關係

三金(美金、黃金、黑金)之關係簡介

金融市場的變化是多方因素所造成的 當石油價格上漲會引發通貨膨脹,因此具有保值效果的黃 金就會受到青睞所以金價就會跟著上漲,因此油價與金價 為正向走勢 而美金與黃金均為基準貨幣,又因彼此為替代關係且石油 是美元計價的,所以當美元對其他強勢貨幣貶值時 當對的 產油國家為保護他的利益,會調漲石油價格因此美金與黃 金為反向走勢 油價上漲引發通膨時美國FED會為了抵抗通膨而採取升息, 美元就會跟著升息腳步而漲上去但並不是代表油價與美元 就是正相關

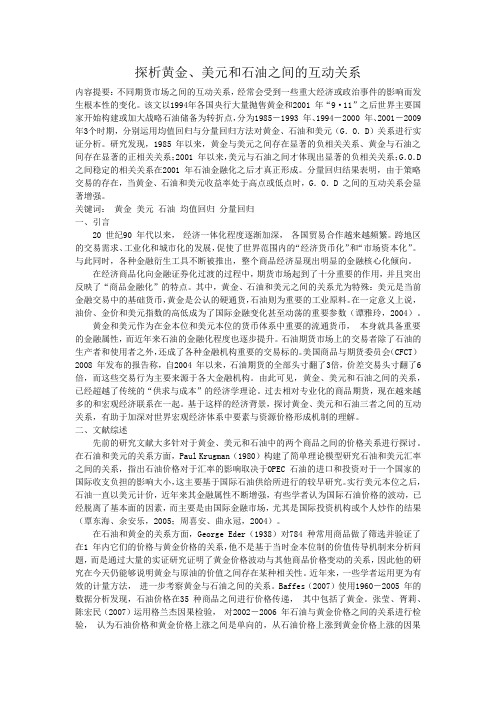

探析黄金、美元和石油之间的互动关系

探析黄金、美元和石油之间的互动关系内容提要:不同期货市场之间的互动关系,经常会受到一些重大经济或政治事件的影响而发生根本性的变化。

该文以1994年各国央行大量抛售黄金和2001 年“9·11”之后世界主要国家开始构建或加大战略石油储备为转折点,分为1985-1993 年、1994-2000 年、2001-2009 年3个时期,分别运用均值回归与分量回归方法对黄金、石油和美元(G.O.D)关系进行实证分析。

研究发现,1985 年以来,黄金与美元之间存在显著的负相关关系、黄金与石油之间存在显著的正相关关系;2001 年以来,美元与石油之间才体现出显著的负相关关系;G.O.D 之间稳定的相关关系在2001 年石油金融化之后才真正形成。

分量回归结果表明,由于策略交易的存在,当黄金、石油和美元收益率处于高点或低点时,G.O.D 之间的互动关系会显著增强。

关键词:黄金美元石油均值回归分量回归一、引言20 世纪90 年代以来,经济一体化程度逐渐加深,各国贸易合作越来越频繁。

跨地区的交易需求、工业化和城市化的发展,促使了世界范围内的“经济货币化”和“市场资本化”。

与此同时,各种金融衍生工具不断被推出,整个商品经济显现出明显的金融核心化倾向。

在经济商品化向金融证券化过渡的过程中,期货市场起到了十分重要的作用,并且突出反映了“商品金融化”的特点。

其中,黄金、石油和美元之间的关系尤为特殊:美元是当前金融交易中的基础货币,黄金是公认的硬通货,石油则为重要的工业原料。

在一定意义上说,油价、金价和美元指数的高低成为了国际金融变化甚至动荡的重要参数(谭雅玲,2004)。

黄金和美元作为在金本位和美元本位的货币体系中重要的流通货币,本身就具备重要的金融属性,而近年来石油的金融化程度也逐步提升。

石油期货市场上的交易者除了石油的生产者和使用者之外,还成了各种金融机构重要的交易标的。

美国商品与期货委员会(CFCT)2008 年发布的报告称,自2004 年以来,石油期货的全部头寸翻了3倍,价差交易头寸翻了6倍,而这些交易行为主要来源于各大金融机构。

美元、黄金、石油,三者的观系

美元、黄金、石油,三者的观系现在若有战争发生,美元、黄金、石油,三者的观系为何与以前大不相同?一、近年来影响黄金价格的重大因素:1.自从「布莱登森林会议」之后,各国纷纷把原先衡量各国经济实力的「黄金储备」,由原先的「金本位制」改为「美元本位制」,所储存的「外汇存底」也都以「美元」为「计算单位」!从此黄金的地位大不如前,各国政府纷纷拋黄金换美元,这是黄金由牌价100oz 八百多美元跌至牌价水平100oz 两三百美元的最大原因!2.苏联解体东西方冷战结束,俄罗斯这个大金库(产金又存金颇多)大量释出黄金,使金价「雪上加霜」!3.黄金开采技术进步使像「南非」这类的产金国金矿开采及生产成本大幅滑落,产能也大幅增加,金价自然受其影响!4.市场由「供给」和「需求」两部份所组成,由以上因素可以看出,「需求」因废除「金本位制」而减少而上列各种因素却使「供给」大量增加,黄金与国际财经互动的关系当然与之前大不相同!二、「石油的价格」与「战争」并不能直接「划上等号」!因为战争很可能大量增加各国「石油储备」但也很有可能重新划分「石油利益」,1991「波湾战争」与最近的「美伊战争」对于战后「石油利益」的「分配」地点相近意义却「全然不同」!美伊大战之后西方世界第一次能在产油的中东地区掌握如此大的权力却又「胆战心惊」!此种状况虽不敢说是「绝后」但绝对应属「空前」!三、「战争」影响「石油」,「石油」影响「美元」的观念也有某些因素造成改变﹕1.石油虽以美元计价,但美元的一再贬值,许多「产油国」早要求改以他种货币作为「支付工具」,例如近年多以日圆作为支付工具,未来若欧元持续强势,改用欧元支付也不无可能!2.与黄金的下场相同,若有一天「美元本位制」不足以维持世界金融稳定而改以其它金融工具时,美元的下场可想而知!3.若是战争危害美国的「强盛与壮大」例如「911事件」和此次「美伊大战」,可以看出发动战争对美国利益有限而且「腹背受敌」美国本土安全倍受威胁!美元自然走弱!4.如果未来美国笨到去打北朝鲜,美元的情况可能更糟!5.建议不要对此类国际事件妄加揣测!小心得不偿失!。

黄金,石油,美元之间的关系归整

黄金、石油、美元三者之间的关系黄金、黑金(黑金即石油)与美金(美金即美元)这“三金”在世界经济的发展过程中也一直是人们关注的焦点,而这“三金”之间又有内在的联系。

了解这“三金”之间关系有助于我们对国际政治经济形势的分析、判断和把握,更有利于我们三者趋势的把握。

一、美元石油黄金概况(一)美元美元是美利坚合众国的官方货币。

目前流通的美元纸币是自1929年以来发行的各版钞票。

1792年美国铸币法案通过后出现。

它同时也作为储备货币在美国以外的国家广泛使用。

当前美元的发行是由美国联邦储备系统控制。

从1913年起美国建立联邦储备制度,发行联邦储备券。

现行流通的钞票中99%以上为联邦储备券。

美元的发行主管部门是国会,具体发行业务由联邦储备银行负责办理。

美元是外汇交换中的基础货币,也是国际支付和外汇交易中的主要货币,在国际外汇市场中占有非常重要的地位。

(二)石油石油又称原油,是从地下深处开采的棕黑色可燃粘稠液体。

是古代海洋或湖泊中的生物经过漫长的演化形成的混合物,主要被用来作为燃油和汽油,燃料油和汽油组成目前世界上最重要的一次能源之一。

石油也是许多化学工业产品如溶液、化肥、杀虫剂和塑料等的原料。

原油的分布从总体上来看,波斯湾和墨西哥湾两大油区和北非油区集中了51.3%的世界石油储量;主要的产油国有阿联酋、沙特阿拉伯、科威特、伊拉克、伊朗、俄罗斯、为瑞内拉等国。

(三)黄金黄金(Gold)即金,是一种软的,金黄色的,抗腐蚀的贵金属。

金是金属中最稀有、最珍贵的金属之一。

黄金稀有性使黄金十分珍贵,而黄金的稳定性使黄金便于保存,所以黄金不仅成为人类的物质财富,而且成为人类储藏财富的重要手段,故黄金得到了人类的格外青睐。

黄金也是近代工业文明的物质基础。

十六世纪新航线的开辟发现,对欧洲经济生活产生了巨大的影响,其中美洲、非洲的黄金及白银流入欧洲,使欧洲资本主义的原始积累增加。

当代黄金所扮演的角色虽已有所改变,但是各国仍然储备了约3.1万吨的黄金财富,以备不测之需;还有2万多吨黄金是私人拥有的投资财富。

国际石油与美元指数联动效应浅析

国际石油与美元指数联动效应浅析1 黄金、国际石油与美元指数的联动传导机制分析随着布雷顿森林体系的瓦解,美元放弃了35美元比1盎司黄金固定比价,在全世界范围内,许多国家在汇率制度进入了由固定汇率向浮动汇率制过渡的阶段。

纸币由于本身并不具有内在价值,且不再依赖于黄金作为根本性的保障,其币值的波动也更为剧烈,加之金融危机的冲击,各国纸币均出现了不同程度的贬值情况。

相对于纸币的保值性能的下降,黄金作为数千年以来公认的贵金属,随着资源的消减,已经在事实上成为了具有贮藏保值功能的硬通货。

自2002年以来,国际黄金价格便一直处于震荡攀升的状态中,即便在经历2008年全球性的金融危机后,黄金价格有所滑落,但在之后的几年间依旧显示出坚挺的姿态,在2011年8月31日更是到达了1831.5$/盎司的高峰。

除黄金外,另一种不可忽视的重要能源——石油,其价格由于供求等因素的影响也在进入21世纪后出现了十分显著的波动。

从2000年到2007年一直处于平稳上涨的状态,而从2007年开始进入了较大的波动状态,2008年7月一度上扬到132.72$/桶。

由于受到全球金融危机的冲击,世界经济出现严重衰退,不仅虚拟经济受到巨大打击,而且危机持续蔓延到实体经济。

大量工厂倒闭或经营困难使得全球对原油的需求量大幅减少,国际市场出现供大于求的情况,从而导致了国际油价的大幅下跌,至2009年2月下跌到43.32$/桶,之后价格才逐步回暖,但在2014年7月至今又爆发了新一轮的下跌。

在这十几年间,美元指数的波动基本上呈现出稳步上升后横盘波动伴随小幅震荡的情况,根据以往的事件经验来看,这三种数据的波动往往与国际金融市场的波动产生紧密的联系,探究黄金、国际石油和美元指数之间的联动关系,将为研究国际金融的变动内涵产生重要的作用。

目前正处于2008年金融危机的余波中,推动经济复苏仍然是世界各国的主要经济目标,美元仍旧是重要的世界货币,石油是推动经济发展的必要原材料,黄金是不可或缺的储备资产。

从美元指数、黄金价格与原油价格关系看原油价格体制—微观数据及政策含义

作者: 李治国

作者机构: 中国石油大学经济管理学院,山东青岛266555

出版物刊名: 经济问题探索

页码: 14-19页

年卷期: 2012年 第5期

主题词: 国际石油价格 美元指数 黄金价格 协整 非均衡

摘要:本文以国际原油价格、黄金价格、美元指数为研究对象,运用单位根检验、协整检验、误差修正模型和格兰杰因果关系检验对国际原油价格、黄金价格和美元指数三者之间的联动关系进行实证研究。

揭示出原油价格和黄金价格、美元指数之间存在着长期稳定的均衡关系以及黄金价格和美元指数之间不存在着长期均衡关系。

如何看待石油与美元的回流和影响,超牛的石油与美元的关系分析

石油美元的回流、影响及政策建议2008-3-18近年来,国际原油价格不断上涨,大量的财富在石油进口国和石油出口国之间转移,主要石油出口国获得了巨额石油收入,成为全球经济失衡的重要组成部分。

与此同时,石油出口国改变了以往比较铺张的做法,采取了多储蓄、少消费的策略,从而积累了巨额的石油收入赢余。

由于国际原油市场的定价和结算绝大部分是以美元进行的,石油出口国累积的石油收入赢余就成为巨额的石油美元。

2005年以来,全球经济失衡的顺差出现了重大的转变,石油出口国取代新兴市场经济体成为贸易的最大盈余方。

Michael P.Doolev等认为,石油出口国和新兴市场经济体取代了日本和欧洲成为主要的“外围国家”,通过贸易和资本两个渠道与“中心国家”美国保持着双向的流动,维系着“后布雷顿森林体系”的运行。

石油美元的使用和流向对国际资本流动、国际金融市场以及世界经济格局等都将产生更大的实质性影响。

由于石油美元已经成为进入亚洲新兴市场的重要国际资本,对中国经济的影响也不容忽视。

一、石油美元现状和趋势石油美元(Petrodollars)广义的定义是指由出售石油而获得的美元收入。

狭义的石油美元定义是指石油美元盈余(Petrodollar Surplus),即通过出售石油获得的美元收入扣除本国发展所需资金之后的盈余。

除特别说明,本文主要讨论狭义石油美元。

过去五年,石油价格从2002年初的20美元/桶上涨至2007年底的近百美元/桶,导致了石油出口国贸易盈余的急剧增加。

IMF(国际货币基金组织)估计,仅2005年石油出口国的石油净出口收入就接近8000亿美元,超过了1980年石油危机时的水平(经通货膨胀调整)。

石油出口国持有的石油美元从2001年的1000亿美元,剧升至2007年初的1.4万亿美元,已成为国际资本市场上一支不可忽视的力量。

按2007年的油价(年平均约70美元/桶),石油美元的规模要比IMF预计的1.8万亿美元大得多(IMF假设2007年油价为60~65美元/桶)。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

探析黄金、美元和石油之间的互动关系——基于分量回归模

型的再探讨

作者:张震, Zhang Zhen

作者单位:江苏省社会科学院,南京,210013

刊名:

现代经济探讨

英文刊名:MODERN ECONOMIC RESEARCH

年,卷(期):2010(11)

1.梁维全黄金价格波动的影响因素的实证研究[期刊论文]-中国证券期货 2009(05)

2.周喜安;曲永冠国际石油价格飚升的原因、影响与对策[期刊论文]-宏观经济研究 2004(07)

3.张次兰;郇红艳石油价格与黄金价格的实证分析[期刊论文]-西南金融 2009(03)

4.Baffes Oilspillsonothereommodifies 2007(32)

5.张莹;胥莉;陈宏民石油与黄金产业价格联动关系研究[期刊论文]-经济问题探索 2007(07)

6.覃东海;余乐安石油价格的预测及其对世界经济的冲击[期刊论文]-世界经济 2005(03)

7.杨柳勇;史震涛黄金价格的长期决定因素分析[期刊论文]-统计研究 2004(06)

8.谭亚玲石油美元与黄金美元价格逆向的缘由[期刊论文]-上海金融 2004(07)

本文链接:/Periodical_xdjjtt201011017.aspx。