企业债券融资的比较优势与实证分析_章晟

企业融资效率文献目录2014年11月A

1关于创业板上市公司融资效率分析 孙瑞 北京市第二建湖南大学工商2基于两阶段DEA模型的上市公司债权融资效率研究——以战 熊正德; 阳芳娟3我国银行市场结构对中小企业融资效率的影响分析 赖诚成 天津外国语大王丽娟; 李骏 江南大学商学4中小板上市公司债务融资效率分析与政策支持研究——基于5我国中小企业融资效率分析及建议 王刚 中国建设银行6我国银行市场结构对中小企业融资效率的影响 赖诚成 天津外国语大7碳信息披露对我国企业融资效率的影响分析 左继安; 汤莹 西安财经学院葛晋 廊坊师范学院8融资效率导向的民营企业会计信息质量研究——基于生命周9利率市场化背景下实体经济融资效率问题研究 刘克宫 中国人民银行章玲 湖南外贸职业10我国中小企业融资模式的综合评价研究——基于融资效率视11国有企业融资效率与银行危机相关问题研究 张晓红 河南有线电视12基于DEA和Logit模型的我国上市公司融资效率研究 滕万军 甘肃靖远煤电三峡大学经济13基于AHP的公租房融资效率比较研究 王守文; 朱祥波吉林大学数量14科技创新型企业创业板上市融资效率研究 宋玉臣; 李楠博15欧债危机对光伏产业的影响——基于DEA的融资效率分析 周雪; 冯凌茹 中国人民大学16科技型中小企业融资效率评价指标体系构建探讨——基于D 王静 天津科技大学邬一羽; 李骏; 江南大学商学17食品安全视角下农副食品加工业融资效率分析与技术创新能邬一羽; 李骏; 江南大学商学18食品安全视角下农副食品加工业融资效率分析与技术创新能19融资效率视角下我国中小上市公司融资模式的实证研究 章玲; 彭才华 湖南外贸职业20基于DEA的我国煤炭上市公司融资效率评析 晁坤; 耿璐 中国矿业大学21中小企业融资效率的实证研究 邱丹平 广东省广州大中国工程院; 22战略性新兴产业上市公司融资效率研究——以北京市为例 李京文; 王宇纯23基于确定权重的DEA对房地产融资效率评价研究 王旭; 姜朋飞 东北林业大学24我国民营上市公司股权再融资效率研究 赵靓 黑龙江大学25基于DEA的河南省与沿海发达省份科技创新融资效率比较 何丽娜 河南牧业经济26环渤海经济带民营中小企业融资效率问题研究 李鑫 山东财经大学27金砖国家股票市场融资效率比较研究 胡超 山东财经大学28我国钢铁行业上市公司融资效率研究 程敏 中国科学技术29环渤海经济带民营中小企业融资效率问题研究 刘瑞波; 李鑫 山东财经大学30基于熵值法的融资效率评价研究 曹禅 中国地质大学31我国高新技术企业融资效率研究 张璐 中国地质大学河北金融学院32河北省中小上市公司融资效率分析 耿军会; 张珺涵33企业融资与项目融资的融资效率比较研究 黄琼 昆明理工大学34中国上市中小企业融资效率比较研究 张权 西安邮电大学包商银行股份35以提升投融资效率破解中国经济下行压力 华而诚; 史艳艳36电子商务平台对JS银行中小企业融资效率的影响研究 林冉 厦门大学37我国新能源上市公司融资效率评价研究 李宗燕 中国地质大学38新三板概念股融资效率的实证研究 汪涛 安徽大学39孵化融资平台与融资效率研究 孙怡虹 江苏吴江中国北京工商大学40基于DEA的上市中小企业股权融资效率研究 徐凤; 卢奇; 李41我国创业板上市公司融资效率实证研究 李少鹏 河北经贸大学42船舶产业融资偏好与融资效率评价 李丹; 杨帆 上海海事大学43机构投资者与上市公司投融资效率关系研究 田野 山东财经大学44基于DEA方法的山西省中小企业融资效率研究 沈海蓉 山西财经大学45河北省文化产业投融资效率分析 耿毓泽 河北经贸大学46浙江省中小板上市企业股权融资效率的影响因素研究 陈宁泊 浙江理工大学47中小板上市公司债务融资效率研究 傅朝亮 浙江益纸淀粉48基于DEA的连云港典型科技企业融资效率评价 王洪海; 赵巍; 淮海工学院商山西大学49创业企业家个人特质与融资效率关系的实证研究 李春阳; 王素莲50创新型中小企业融资效率评价体系构建 李芳; 王超 湖南工业大学51中国财险业“融资效率悖论”及特征分析 粟芳; 初立苹 上海财经大学52基于熵值法的上市公司融资效率研究 张博; 杨熙安 西安理工大学53国际金融危机下中小企业融资效率问题研究 章玲 湖南外贸职业中南大学商学54文化产业上市公司融资效率评价及优化 刘亚铮; 冉娜娜55创新型中小企业融资效率评价体系构建 李芳; 王超 湖南工业大学56基于DEA模型的企业融资效率研究 孙正华 浙江财经大学中国华融资产57投融资效率与投资者保护的平衡:P2P借贷平台监管模式研究宋鹏程; 吴志国58基于DEA和Logit模型的我国上市公司融资效率研究 马可; 雷汉云 新疆财经大学59国内上市公司的融资效率探讨 张哈斯 内蒙古霍林河60中小企业融资难成因及解决机制的探讨——基于中小企业融李晓晖 北京物资学院61家庭农场外源融资效率排序及其模式优选 高彦彬 河南理工大学62白酒行业上市公司股权融资效率实证研究 余丽霞; 王璐; 四川师范大学63企业家能力、企业家社会资本对融资效率的影响机制研究 王美芬 浙江理工大学中央财经大学64银行信贷配置、信用风险定价与企业融资效率 孙会霞; 陈金明65基于DEA方法的我国环保企业融资效率评价分析 邓超; 魏慧文; 中南大学商学66我国上市公司资本结构、制度变迁和融资效率的关系研究 吕旭 山西财经大学67我国寿险公司融资效率的测度及改进 初立苹; 粟芳 上海财经大学68我国企业融资效率文献综述及展望 李银鹤 (河南理工大69基于产业集聚区的小微企业融资效率研究 王兴娟 (平顶山学院70我国企业融资效率文献综述及展望 李银鹤 (河南理工大长安大学经济71上市银行对中小企业融资效率的实证研究 丁岳维; 郝晓春72我国企业融资效率文献综述及展望 李银鹤 河南理工大学73我国上市公司融资效率对其现金持有的影响研究 高楠; 赵守国 西北大学经济74我国创业板不同地区上市公司的融资效率对比研究 夏婷婷 兰州理工大学75我国电子信息产业融资效率分析 龚萍 河海大学商学浙江理工大学76融资方式对中小企业融资效率的影响 陈婷婷; 王俏尹浙江理工大学77浙江省中小上市企业股权融资效率影响因素 胡旭微; 陈宁泊西南交通大学78企业社会责任与融资效率 曹亚勇; 刘计含79我国电子信息产业融资效率分析 龚萍 河海大学商学80中国上市公司融资效率研究 刘小丽 山西财经大学81民营企业并购融资效率的DEA比较研究——以联想和德隆为 栾桂明 德州职业技术海南大学应用82中部地区上市公司融资效率差异化实证分析 张云帆; 何宜庆河北金融学院83我国创业板中小企业股权融资效率分析 赵伟涛; 汤志江84我国上市商业银行融资效率实证研究 刘任; 董继刚 山东农业大学成都理工大学85基于三阶段DEA的房地产公司债务融资效率研究 林宇; 邱煜; 高安徽财经大学86安徽省与上海市上市中小企业融资效率比较研究 任森春; 苟春和87安康中小企业融资效率研究——基于模糊综合评价法 庞仙君 南开大学商学88我国上市商业银行融资效率研究文献述评 刘任 山东农业大学89国内低碳型中小企业融资效率研究 陆颖; 李昆; 邱南京审计学院90我国上市钢铁企业融资效率的数据包络分析 熊晨光 新余钢铁股份91基于产业集聚区的小微企业融资效率研究 王兴娟 平顶山学院经92“信贷工厂”:全面提升小微企业融资效率 浦发银行上海华侨大学经济93基于熵视角的科技型中小企业融资效率研究 陈家干; 衣长军94西部城镇化建设投融资效率研究 于娜娜 西北大学95陕西省中小企业融资效率研究 张龙艳 西北大学北方工业大学96我国上市公司股权制衡机制对投融资效率的影响 徐婧芸; 富静媛97节能行业上市公司融资效率研究 张树乔 北京化工大学98中部地区中小企业融资效率评价研究 王心如 东华理工大学99创业板高新技术产业融资效率的实证研究 杨琪 江西师范大学100四川省中小上市企业融资效率的研究 罗昭源 西南石油大学101基于DEA法的湖南省上市公司融资效率研究 段性喜 中南林业科技兰州理工大学102我国创业板制造业上市公司融资效率实证研究 李鸿渐; 夏婷婷103我国高新技术企业股权融资效率的DEA实证研究 刘苹 华侨大学104基于DEA模型的我国创业板上市公司融资效率研究 李海燕 中国海洋大学105山东省民营中小企业融资效率研究 周政伟 山东财经大学106西部中小板上市公司融资效率评价——基于DEA方法和Malm 陈赞迪; 聂凡 西南大学经济107河北省中小上市企业融资效率研究 李立孔 西北农林科技108海南省上市公司融资效率研究 熊维群 海南大学109我国上市公司融资效率研究 祁致廷 天津财经大学110会计稳健性与企业融资效率研究 江函夏 南京农业大学111我国节能环保产业上市公司融资效率研究 张强; 贺立 湖南大学; 湖112浅谈如何改善我国中小企业融资方式和提高融资效率 刘丹 沈阳师范大学113我国创业板上市公司的融资效率研究 夏婷婷 兰州理工大学114我国企业融资效率评价与影响因素分析 李莉 四川商务职业115我国财产保险公司融资效率的DEA比较分析 初立苹; 粟芳 上海财经大学116我国中小企业集合债券融资效率研究 黄伟芳 中北大学117基于CCA-DEA的我国区域城市基础设施建设投融资效率及差 胡宗义; 李鹏; 湖南大学金融118中国战略性新兴产业的融资效率研究 贺立 湖南大学119基于超效率DEA的煤炭上市公司债务融资效率研究 朱尧 湖南大学120我国风电企业融资效率研究 田佳 内蒙古大学121黑龙江省中小外贸企业融资效率研究 石广丽 东北林业大学122文化创意产业上市公司股权融资效率研究 曾畅 贵州财经大学123产业政策、股权结构与投融资效率 王丽敏 西南财经大学124创业板上市公司融资效率研究 阮孝麟 贵州财经大学125甘肃省高新技术产业上市公司融资效率研究 周迪 兰州大学126中小企业融资方式对融资效率的影响分析 陈薇 西安外事学院山东财经大学127基于DEA方法的中印上市公司股权融资效率比较研究 张延良; 杨小波128国内上市公司融资效率研究 范伟杰; 苏娟 重庆大学城市129董事会特征与投融资效率 丁德钰 西南财经大学130上市电力公司股权再融资效率研究 张敏 华北电力大学131我国国有企业股权融资效率实证研究 杨亚磊 华北电力大学132浅析我国证券市场的发展对金融体系融资效率的影响 黄丽华 苏州大学东吴浙江工商大学133逆向选择、道德风险与金融中介交易成本:缘自合会的投融 周春喜; 鲍若水134我国证券市场发展对中小企业融资效率影响分析 李玲 苏州大学东吴天津商业大学135基于DEA方法的我国上市生物医药企业融资效率实证研究 邵永同; 陈淑珍136基于DEA模型的房地产上市公司融资效率评价 秦培刚; 南灵 河北邯郸市国周颖; 沙磊 中南大学商学137中小企业集合债券的关键特征对其融资效率影响的实证研究138科技型中小企业融资效率的实证研究 郑淼 南京工业大学139中小企业集合票据融资效率研究 俞艳波 浙江财经学院140我国科技型中小企业融资效率研究 周旻; 王大伟 淮阴工学院经141我国创业板上市公司股权融资效率的实证研究 闫丽媛 沈阳理工大学142江苏省中小企业板上市公司融资效率研究 任丛卉 南京财经大学143轮转基金的投融资效率及倒会风险研究 梁芝芝 浙江工商大学144上市公司股权再融资效率研究——基于配股与增发的分析 刘飞; 李俊英 渤海证券股份145辽宁省农村水利设施投融资效率及PPP应用研究 刘全芝 管理学院146我国新能源产业融资效率及影响因素研究 张友德 东北财经大学147战略性新兴产业上市公司股权融资效率研究 郭荣凤 湖南大学148会计稳健性对公司债权融资效率的影响 吴娅玲 重庆工商大学149基于DEA模型的宁夏光伏企业融资效率分析 马金花 北方民族大学150基于DEA模型的我国上市银行股权融资效率分析 王小明 安徽财经大学哈尔滨理工大王玉冬; 邱金明151基于灰色关联分析的CHPP融资效率影响因素及提升策略研究江苏师范大学152我国企业技术创新融资效率问题研究现状述评 姚正海; 王传彬153高速公路建设项目融资效率研究 倪佰力 江苏宁常镇溧154国内上市公司债务融资效率的实证分析 陈一洪 泉州银行规划155我国中小企业融资效率综合评价和实证分析 吴飞; 王淑梅 沈阳大学156中小企业融资效率研究述评 徐勇; 李军训 西安工程大学157功能金融、融资效率与中小企业融资——远图1号集合资金 董昕; 田兆武; 中国人民银行158我国证券市场的发展对金融体系和融资效率的影响 许萍 苏州大学商学159创业板上市公司融资效率实证研究——基于主成分分析法与郭平; 罗秋萍; 湖南大学160企业融资效率及其影响因素分析 秀娟 内蒙古农业大161我国上市中小企业版上市公司融资效率实证研究 王雪丽 山东农业大学162上市公司股权融资效率研究——以云南省为例 李瑞华; 刘静 云南财经大学江南大学商学163基于可持续增长速度的企业融资效率研究 王丽娟; 梁晓娟164基于DEA-Malmquist方法的企业融资效率动态评价 武娟 中国海洋大学165山东省上市中小企业融资效率的实证研究 孟丽君 中国海洋大学166山东省科技型中小企业融资效率研究 边志强 山东财经大学167DEA方法在股权再融资效率评价中的应用研究 唐学书 北京化工大学168我国创业板上市公司股权融资效率研究 肖妍慧 湘潭大学宁波大学商学169民间金融:融资效率、风险及防范 赵丙奇; 廖红燕170重庆市上市公司股权融资效率分析 朱静 西南大学171我国环保企业融资效率研究 董丁铭 北方工业大学172基于DEA模型的中印两国股权融资效率比较研究 杨小波 山东财经大学173我国房地产企业融资效率评价研究 秦培刚 西北农林科技174我国创业板上市公司股权融资效率研究 王艺瑾 吉林财经大学175我国创业板上市公司上市前后融资效率对比研究 罗秋萍 湖南大学176内蒙古自治区上市公司融资效率问题研究 秀娟 内蒙古农业大177高新技术企业IPO融资效率研究 赵志明 太原理工大学178超募对创业板IPO融资效率的影响 李刚; 赵志明 太原理工大学179国有控股企业债权融资效率研究 赵珊珊 安徽工业大学王莉; 胡旭微 浙江理工大学180我国创业板上市公司再融资方式的选择——基于融资效率的孙羡 吉林工商学院181智力资本要素驱动企业融资效率研究——基于沪深两市信息182安徽省文化产业投融资效率研究 谢啸 安徽大学183中国机场上市公司资本结构对融资效率的影响研究 唐浥尘 复旦大学184我国上市公司融资效率研究 顾娟娟 新疆财经大学185西安市科技型中小企业融资效率研究 孙丁杰 西安工程大学186基于DEA模型的创业板上市公司股权融资效率评价 肖妍慧 湘潭大学商学187辽宁省中小企业融资方式与融资效率实证研究 佟孟华; 刘迎春东北财经大学188基于DEA模型的房地产上市公司股权融资效率评价 田世康 中国人民银行189创业板高新技术企业融资效率问题研究 孙瑶 西南财经大学190政治联系与企业融资效率研究综述 范嘉 暨南大学管理191我国传媒上市公司融资效率研究 穆青; 万涛 中国传媒大学192创业板上市公司股权融资效率分析 陈蓉; 周思维 西南财经大学193基于DEA-Malmquist指数方法的科技型中小企业融资效率研 武娟 中国海洋大学194基于DEA的中小企业融资效率的评价 吴岩 广东科学技术195提高区域融资效率途径研究 李卫红 河南职业技术196我国上市公司融资效率研究 陈俊儒 河北经贸大学197试论如何提高我国小企业融资效率 方浩旭 舟山存德医药河北金融学院198河北省上市公司融资效率研究 侯艳蕾; 耿军会199我国矿业上市公司融资效率评价 范倩倩; 赵琦; 天津财经大学200成长型中小企业融资效率研究 陈晓乐 河南理工大学西安电子科技201陕西中小企业融资效率的模糊综合评价与实证分析 王安民; 谈俊英上海工程技术202影响国有企业融资效率因素研究 韩非吾; 刘希麟203基于社会资本的随机式轮转基金融资效率及其风险研究 鲍若水 浙江工商大学204基于DEA模型的陕西上市公司融资效率分析 赵守国; 孔军; 西北大学经济205云南省上市公司股权融资效率研究 李瑞华 云南财经大学华南师范大学206社会资本视角下的中小企业融资效率分析 黎日荣; 周怀峰207我国中小企业供应链融资效率研究 傅滔涛 中南大学208基于主成分分析与熵值法的中小上市公司融资效率分析 尚伟; 杨芳芳 中央财经大学209影响国有企业融资效率因素研究 韩非吾 上海工程技术210东北地区中小企业板上市公司融资效率研究 刘千 哈尔滨商业大211上市公司高管薪酬激励与投融资效率相关性研究 刘婧 重庆理工大学212民营上市公司融资效率实证分析 徐凤; 王滢 北京工商大学山西大学管理213家族控制机制与企业融资效率关系的实证分析——一项基于王素莲; 杨国玉214我国农村微型企业融资效率评价 张新美 华中农业大学215我国上市公司融资效率研究综述 尚欣荣 西安科技大学216我国科技型中小企业融资效率分析 袁海明 哈尔滨商业大217基于DEA的我国房地产上市公司股权融资效率分析 冯玉梅; 李杨; 山东财政学院黄琬舒; 袁芬 西南财经大学218中小企业关系型融资模式的融资效率探析——基于嵌入性分219基于DEA模型的陕西省上市公司融资效率研究 刘思佳 西北大学石家庄经济学220基于熵—物元模型的河北钢铁上市公司融资效率评价 丁超; 陆刚; 张221青岛市上市公司融资效率实证分析 周沫 中国海洋大学222云南省上市公司股权融资效率研究 李瑞华 云南财经大学223农村中小企业融资效率及区域比较研究 邢道均 南京农业大学224基于DEA原理的中小企业板块上市公司融资效率分析 胡伟 内蒙古财经学225基于EVA的珠三角房地产上市公司融资效率研究 李春霞 广州大学松田北京化工大学226基于BP神经网络模型的上市公司增发再融资效率分析 唐学书; 李小燕张楠 西南财经大学227后危机时代我国中小企业融资效率提高之策略探究——基于228我国上市军工企业股权融资效率研究 刘璞 西安工业大学229湖南建工集团融资效率及策略研究 李海峰 中南大学230北京市中小企业融资效率研究 方沐晗 首都经济贸易231中小板技术创新型企业融资效率分析 胡虓 天津大学232我国中小板上市公司融资效率分析 吴娟 哈尔滨工程大233内部资本市场关系资本与融资效率研究 罗文利 长沙理工大学234已上市商业银行融资效率和股东回报研究 潘明铭 浙江大学235我国矿业上市公司融资效率研究 赵琦 天津财经大学236基于DEA方法的我国高科技中小企业融资效率研究 赵敏; 刘萍; 施河海大学商学237基于多因素的企业集团融资效率比较 田芬 北京工商大学北京化工大学238我国上市公司再融资效率评价述评 唐学书; 李小燕239稀土上市公司债务融资效率评价研究 黄丽娜 内蒙古科技大华中科技大学240中小企业融资效率研究 胡君晖; 胡君旸241DEA及其在上市公司融资效率分析中的应用研究 鲍金良; 胡伟 内蒙古财经学内蒙古科技大242基于DEA的企业债务融资效率评价指标体系研究 王晓红; 黄丽娜243会计稳健性影响因素及经济后果研究 王宁 西南财经大学244安徽省中小上市企业融资效率研究 蔡艳芬 安徽大学245基于DEA方法的我国上市生物制药公司股权融资效率研究 陈慧莉 西南财经大学246我国上市高科技企业的股权融资效率研究:基于DEA模型 蔡玲君 华东师范大学247模糊综合评价方法在中小企业融资效率评价中的应用 吴艳丽 广州康大职业248我国上市公司发行公司债融资效率研究 谢婉丽 南京工业大学249关于提高我国上市公司融资效率的研究 孙宋芝 贵州大学管理250直接融资与间接融资效率的比较研究 文英 浙江理工大学251浙江上市中小企业融资效率研究 俞常玉 浙江理工大学252北京中小企业融资效率的模糊综合评价和实证分析 方沐晗 首都经济贸易253基于模糊评判法的中国高速公路项目融资效率分析 郑树荣; 陈阳 长沙理工大学254基于融资效率的中小企业融资模式优化研究 石芳娟 天津理工大学255辽宁省上市公司融资效率研究 田文斌; 王彦; 沈阳师范大学山东农业大学256中小企业板上市公司融资效率研究述评 王雪丽; 史新蕾湖南城市学院257湖南民营中小企业融资效率评析 尹建中; 皮珺丹258灰色关联度分析法下西安市中小企业融资效率研究 马媛 西安石油大学259江西光伏产业融资效率研究 田善佳 南昌大学260我国传媒上市企业股权融资效率研究 姚拓州 南京农业大学261辽宁沿海经济带企业融资效率实证研究 李改选 东北财经大学262中国上市公司定向增发的融资效率及市场绩效研究 郭俊 华中科技大学263基于DEA的浙江中小企业融资效率研究 俞常玉; 徐阳 浙江理工大学264我国养老保险基金投融资效率实证研究 胡颖; 李集城 暨南大学经济265批发零售行业投融资效率分析 潘立生; 方芳 合肥工业大学266提高河南融资效率的战略方法研究 杜海鸥 郑州航空工业267我国高新技术上市公司融资效率评价研究 刘玲利; 王聪 郑州大学商学268湖北省中小企业融资效率分析 王芬 襄樊学院经政269中小企业融资效率测度研究 李慧 河南理工大学270内部资本市场对企业投融资效率的影响分析 汪洋 中南财经政法271中小企业融资效率的模糊综合评价和实证分析 杨海维 中国人民银行西北农林科技272新经济形势下中小上市公司融资效率研究 程杰贤; 郑少锋273辽宁技改项目承载的银企对接模式探讨——中小企业融资效戴鸿丽; 周卉 辽东学院经济胡君; 贺银娟 江西蓝天学院274中小企业融资效率评价与分析——以江西省中小企业融资情275南昌市中小企业融资效率研究 谭小明 南昌大学276基于股权融资视角的上市公司融资效率分析 张欢 河南科技大学277我国中小企业集合信托融资效率研究 王荣宗 中南大学章文燕 台州职业技术278基于模糊数学的物流企业融资效率评价研究——以台州市为279融资效率:基于直接融资与间接融资的视角 文英 浙江理工大学280中小企业融资效率实证研究 徐恒博 中国海洋大学281契约安排对风险投融资效率的实证研究 杨丽 西北大学282我国旅游上市公司股权融资效率验证分析 赵湘湘; 张辉 北京交通大学。

融资模式效率比较与我国融资模式的选择

融资模式效率比较与我国融资模式的选择发布时间: 2003-11-10 作者:王佩艳耿强汪建摘要:从保持距离型融资模式与关系型融资模式的内在效率分析,两者都具有经济合理性;从世界融资模式的发展趋势来看,两者有相互融合的趋势;由于我国的特殊情况,现阶段企业的融资模式应采取过渡模式,即间接融资为主并逐渐减少,直接融资为辅并大力发展的过渡模式;目标模式应符合世界融资模式的趋势,是融两种融资方式于一体的有中国特色的融资模式。

一、导论两种融资模式———保持距离型融资模式与关系型融资模式———究竟哪种更有效率,对这一问题的回答国内外一直存在较大分歧:东亚危机之前,由于经济的持续繁荣,以及日本企业在世界市场上强劲的竞争力,主流的观点认为,关系型融资模式在法制和市场环境相对不完善的情况下,较好地解决了市场残缺和市场失灵问题,使信息、产权和激励机制统一起来(青木昌彦,1999;斯蒂格利茨,1997;伯格络夫,1995)。

东亚危机使东亚金融体制的脆弱性暴露无遗,经济学界批判的矛头指向东亚的融资体制,认为关系型融资模式是政府主导性市场经济的必然产物,它导致了过密的银企关系和银行体制的脆弱性,并且必然随着金融深化而消失(王跃生,1999;张昌彩,1999),即关系型融资本身是不具备效率的模式。

同时,世界市场经济国家的融资模式出现了趋同的势头,英美的融资模式有向关系型融资模式演化的趋势(Moerland,1995)日德的证券市场也日趋活跃,这就存在一个问题,即关系型融资本身是否具有经济合理性,还是有其他因素影响了其效率。

二、融资模式效率分析由于信息不对称和市场中不确定性的广泛存在,为了保护投资者的利益必须通过某种渠道对企业监督控制,一般来说,有两种典型的融资模式:以英美为代表的保持距离型融资和以日德为代表的关系型融资(控制导向型融资模式)。

所谓保持距离型融资是指投资者并不直接`干预经营战略决策,只要他们得到合同规定的支付,信息的收集和对企业的监督靠市场和法律来实施;关系型融资是投资者直接干预经营战略决策来保证其利益的实现,信息的收集和对企业的监督主要在密切的长期的交易关系中进行。

我国中小企业融资问题研究

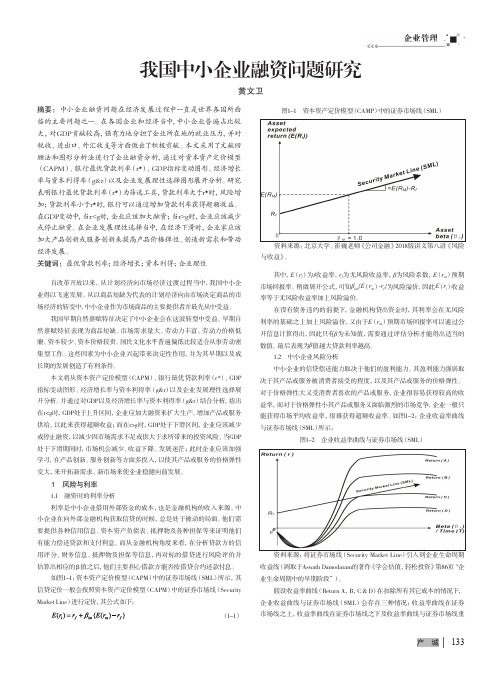

企业管理133产 城我国中小企业融资问题研究黄文卫摘要:中小企业融资问题在经济发展过程中一直是世界各国所面临的主要问题之一。

在各国企业和经济当中,中小企业普遍占比较大,对GDP贡献较高,强有力地分担了企业所在地的就业压力,并对税收、进出口、外汇收支等方面做出了积极贡献。

本文采用了文献回顾法和图形分析法进行了企业融资分析,通过对资本资产定价模型(CAPM )、银行最优贷款利率(r*)、GDP指标变动图形、经济增长率与资本利得率(g&r )以及企业发展理性选择图形展开分析。

研究表明银行最优贷款利率(r*)为筛选工具,贷款利率大于r*时,风险增加;贷款利率小于r*时,银行可以通过增加贷款利率获得超额收益。

在GDP变动中,当r<g时,企业应该加大融资;当r>g时,企业应该减少或停止融资。

在企业发展理性选择当中,在经济下滑时,企业家应该加大产品创新或服务创新来提高产品价格弹性、创造新需求和带动经济发展。

关键词:最优贷款利率;经济增长;资本利得;企业理性自改革开放以来,从计划经济向市场经济过渡过程当中,我国中小企业得以飞速发展。

从以商品短缺为代表的计划经济向由市场决定商品的市场经济的转变中,中小企业作为市场商品的主要提供者并最先从中受益。

我国早期自然禀赋特征决定了中小企业会在这波转型中受益。

早期自然禀赋特征表现为商品短缺、市场需求量大、劳动力丰富、劳动力价格低廉、资本较少、资本价格较贵、国民文化水平普遍偏低比较适合从事劳动密集型工作。

这些因素为中小企业兴起带来决定性作用,并为其早期以及成长期的发展创造了有利条件。

本文将从资本资产定价模型(CAPM )、银行最优贷款利率(r*)、GDP 指标变动图形、经济增长率与资本利得率(g&r )以及企业发展理性选择展开分析。

并通过对GDP以及经济增长率与资本利得率(g&r )结合分析,指出在r<g时,GDP处于上升区间,企业应加大融资来扩大生产、增加产品或服务供给,以此来获得超额收益;而在r>g时,GDP处于下滑区间,企业应该减少或停止融资,以减少因市场需求不足或供大于求所带来的投资风险。

国内上市公司债务融资效率的实证分析

上 海金 融 学 院 学报

J u a fS a g a ia c iest o r lo h n h i n n e Unv ri n F y

No4 01 .,2 2 Ap . 1 rNo 1 2

国内 上市公司 债务融资效率的实证分析

陈 一 洪

( 州银 行规 划发 展部 , 泉 福建 泉 州3 2 0 ) 6 0 0

摘 要 : 典 公 司理 论 表 明 , 为 硬 约 束 , 务 融 资 能 够 在 一定 程 度 上 降低 公 司 内在 的 经 作 债

代 理 成 本 , 而 提 高 公 司 经 营 效 率 。 文 章利 用 上 海 证 券 交 易所 A 股 上 市 的 52家 上 市 公 司 从 2 20 - 0 8年 的财 务 报 表 相 关 数 据 对 此 做 一 个 实 证 研 究 。 时 间 固定 效 应 模 型 回 归的 结 果 显 0320 示 , 国上 市 公 司 的 资产 收 益 率 与债 务 融 资 率 之 间 呈 负 相 关 关 系 , 内 上 市 公 司 的债 务 融 我 国 资 并 不 能 有 效 控 制 经 营 者 为 最 大 化 自身 收 益 而采 取 的 机 会 主 义 行 为 . 理 成 本 的 存 在 一 定 代

主体 相 互 依 存 、 相互 作 用 、 同形 成 的 某 种 制 衡 机制 问题 。融 资结 构 对 公 司 共

具 有 重 要 的 治 理 功 能 ,并 最 终 影 响 公 司 的经 营 业 绩 。J ne & Me kig e sn cl n

“ The r o t F r : Ma g ra Be v o o y f he im na e l i ha ir. Ag nc Co t a Own r h p e y ss nd es i

民营上市公司融资效率实证分析

农业上市公司债务融资与投资效率的实证研究

结果显示 , 债务 融资具有提 高投 资效率的作 用 , 明负债在公 司治理上的积极作用。 表 流动 负债 比长期 负债 所 发挥的作用更为有 效, 银行借款 比商业信用的作用更为显著 。

理层 的机会主义行为起到一定 的抑制约束功效。 此外 , 企业承担 的债务本 金与利息 , 也会 降低企业 自由现金流量 , 从而降低 现金支配 水平 。 能够减少过 度投 资的动机 。 即所谓的负债融资相机治理功能 。 产剥夺 了管理层 的控制权 , 破 使其丧失种种利益 , 从而迫使管理 层不得不努力提高公司的业 绩 , 追求有价值的投资项 目( rsm n a ,96 , G os a 和H r 18 )也会减少投 资不 足。 t 由此 , 本文提出假说 1 :

后维权难 , 当企业经营不善 , 出现破产清算 , 商业信用债权人也难以得到应有补偿 , 使股东侵害债权人利益 的可能性大增 。 不同于商 业信用 , 银行借款往往金额较 大、 期限长而且需要支付利息 , 出: () 1事前约束 , 即借 款之前债权人要对 贷款 人进行信贷 审查 , 并依法订立借款合同 。 如果银行认 为有必要 , 还会要求企业 出具担保 品

资, 效率 如何 , 哪些 因素对投资效率产生影响。 基于此 , 本文 以农业上市公 司为研究对象进行实证检验 。

二 、 究设 计 研

( ) 究假设 一 研

现代公司治理理论指出 , 负债能够使股东与企业管理层 的代理成本得到有效降低 , 从而使投资效率得到保障 。

通常情况下 , 负债会使企业受到更严厉 的监控 , 破产风险也随之增高 , 如果企业不能按期偿还债务 , 将会 出现控制权转移 , 从而 对管

创业板上市公司融资效率实证研究——基于主成分分析法与熵值法

筹资效率 :1 资速度 、2 X 筹 X 借款筹 资规模 、3 x 筹资活动现金流人 流出比 、at x 票融 资成 本率 (发放 的股利+ S ( 发行费用一 股权融资产

生 的利息 ) / 股权融资额 )X 务融资成本率 ( 、5 债 税后利息 支出, 借款

总额 ) 。

配置效率 :6 X权益净利率 、 x销售净利率 、 总资产周转率 、 主 x x 9 营业 务收入增 长率 、 净利 润增长率 、】 xl 总资产增 长率 、. x 资产净

d f

S g i.

4 ) ( 6

( ( 1 ))【 【1

个新 的指标体系 ,然后对新 的指标体系采用熵值法对融资效率

进 行 评 价 。本 文 认 为 这 样 的实 证 方 法 既 可 以 消 4 观点 , 果 K a e 17 ) s 如 MO的值 小 于05 , 不 太 .时 则 适 宜 进 行 主成 分 分 析 , 明 变 量 间 的重 叠 性 不 大 。 处 的 K 值 表 此 MO

表 1 KMO d Ba t t S Te t an rl t s e

(3 4 ) 7 . 1 8 796 6 3

.

Kas r ie -M e e -Ol i e s r f a l g Ad q a v y r k n M au e o mp i e u c S n Ba t t ’ s o p e i i rl t s e Tet f h r t S c y Ap r x p o Ch —S u r i q ae

我 国学 者 对 融 资 效 率 概 念 的 研 究 层 出 不 穷 ,到 目前 为止 也 没

有关于融资效率的统一的定义。 本文在借鉴前人研究 的基础上 , 从 筹资效率 、 配置效率 和治理效率这三个方面来评价融资效率。

钢铁企业绿色债券融资动机及效应研究

数据来源:包钢公司2019—2021年资产负债表

3.声誉效应。包钢公司在绿色发展期间,获得了 2021 年度环境社会责任企业、2018 年首批绿色企业品牌、节 能减排先锋企业等荣誉,这既是包钢公司拥有绿色良好 形象最有力的证据又是最有效提高公司声誉的途径。从 国家层面出发,十四五规划和双碳计划都对企业发展方 向以及碳排放量做出了要求和规划,包钢公司发行绿色 债券去发展绿色 CCPP 发电项目就是积极响应国家绿 色发展政策。从公司层面,不少网络媒体报道了包钢公

表1 包钢公司发行债券情况

数据来源:包钢公司2021年年报

13

2.负债结构效应。当流动负债占总负债比率偏高时 就意味着公司短期债务偿还风险高,面临财务风险的几 率加大。所以,公司不管是出于自身财务安全角度的考 虑还是从迎合外部投资者偏爱风险更低投资态度的角 度出发,都要尽力优化自身的负债结构,降低流动负债 比率。通过对包钢公司 2021 年流动负债规模高达 665 亿元和其流动负债比率三年在 70%—80%间徘徊的情 况分析,可以得出包钢公司短期偿债风险偏高的结论。 并且包钢公司 2021 年披露的利息保障倍数为 2.98 远 低于中国钢铁新闻网公布的 28 家上市钢铁企业 2021 年平均利息保障倍数 10.9,也能侧面印证这一结论。因 此,包钢公司就需要合理配置其融资方式,增加公司非 流动负债的比重,以期获得更加稳定的经营情况。

风险升高,其对企业偿付风险报酬率的要求也就越高。 因此,企业需要通过提高非流动负债在总体负债的占比 来优化债权。绿色债券绝大多数为 3 年期以上的长期债 券,发行绿色债券就能够满足企业优化债权结构的目 的。其次,期限错配理论认为长期资产的投资应当匹配 长期负债来保证资金稳定,这样企业才能降低期限错配 带来的财务风险和减少闲置资金创造的融资成本。目前 绿色项目存在建设周期长的问题,发行期多为 3—5 年 的绿色债券就能很好适配长周期项目,并且因其资金投 向的限制还能更好助力绿色项目发展。

比较优势理论内容分析

比较优势理论内容分析林君泓 1100800130二学位摘要国际投资理论包括如下八重理论分别是垄断优势理论内部化理论产品生命周期理论国际生产折衷理论比较优势理论国际直接投资发展阶段理论投资诱发要素组合理论补充性的对外直接投资理论。

本文将对比较优势理论的内容进行简要分析。

在自由贸易与经济保护这对矛盾体中究竟应该采取哪种方式才能更有利于经济发展。

当前的经济危机更使我们有必要深刻思考什么样的贸易政策更符合中美两国的长远利益。

一国对外贸易政策的制定是受贸易理论指导的历史和实践多次证明以比较优势理论为指导的自由贸易政策对参与贸易的国家是最有利的。

自由贸易政策理论的提出源于对重商主义的批判。

其中典型的代表为亚当·斯密 AdamSmith 的绝对优势理论和大卫·李嘉图 David Ricardo的比较优势理论。

此后的自由贸易政策相关理论都是围绕着以大卫·李嘉图David Ricardo的比较优势理论为核心展开论述的。

一、比较优势理论的基础亚当·斯密 1776 的《国民财富的性质和原因的研究》简称《国富论》一书对重商主义观点进行了全面的批判。

斯密以家庭的例子推及国家指出一件商品如果在本国制造比在他国制造所花费的成本高就应放弃在本国制造选择从他国进口。

这种以绝对优势为基础的国际分工和自由贸易会同时提高两国的财富。

他否定重商主义所认为的国际贸易是零和博弈认为国际贸易是正的非零和博弈。

斯密不仅回答了国家之间为什么会发生贸易而且回答了如何进行贸易。

斯密的绝对优势理论的局限在于他所指的正的非零和的博弈仅存在于两个技术发展水平相同或相近的国家而对于两个技术发展水平悬殊的国家是否要进行贸易则缺乏解释能力。

大卫·李嘉图 1816 在其《政治经济学及其税赋原理》一书中用比较优势理论对斯密的理论进行了完善。

李嘉图认为国家之间不论经济发展水平强弱只要按照其相对的比较优势生产并交换产品同样能实现正的非零和的博弈。

中小企业债务融资结构与企业成长——基于中小板上市公司的实证研究

提高。H a r r i s 和R a v i v ( 1 9 9 0 ) 经过实证研究 , 发现

企 业 债务 比例 与成 长性 呈 现正相 关关 系 。我 国学 者

陈红 霞 和 袁 显 平 ( 2 0 0 6 ) j 、 谢 德 仁 和 陈 运 森

( 2 0 0 9 ) 等 的研 究 结 果 显示 负 债 融 资 向外 部传 递

金的重 要方 式 , 同时 也 作 为一 项 重 要 的公 司治 理 工 具, 对 于企业 的发 展起 着重 要 的作用 , 但我 国债务 市 场 发展 不够 成熟 , 企 业 在 进行 融 资 时 表 现 出 明显 的 股 权融 资偏 好 。对 于 我 国 中小 企业 而言 , 这 样 的融

通过实 证研 究寻 找答案 。

二、 文献综 述

由于所 有 权 与控 制 权分 离 , 企 业 全部 经 营 成果 不 能为管 理者 全部 占有 , 促 使 管 理者 产 生 谋 求 私利 的动机 , 损害 了股 东 的利 益 , 引发道 德风 险和逆 向选 择 问题 。对此 , 许 多 学者 从 融 资 结构 的视 角 进行 了

最 近几 年 , 我 国学 者 在 西方 传 统 理 论基 础 上 结 合 我 国实 际情 况 对上 市公 司债务 融资结 构进 行 了实证研

有关企业受益分布 的私人信息 的一个信号 , 并 由此

得 出产权 比率 与企 业 价值 呈 现 正相 关 关 系 。J e n s e n

究, 但未达成一致结论 。负债融资作为企业筹集资

性成果。

[ 作者简介 ] 张玉 明( 1 9 6 2一 ) , 男, 山东济南人 , 山东大学管理学 院教授 、 博士生导师。主要研究方 向 : 中小 企业发展 、 财 务金 融。

浅议上市公司债券融资的有关问题

2 0 1 4年 第 1 0期

浅 议 上 市 公 司 债 券 融 资 的 有 关 问 题

。 北 京林 业 大 学 经 济 管 理 学 院 赵 赫 程

公司债券是上市 公 司融资 的重 要途 径之 一 ,也 是资本市场重要 的融资 工具之 一 。在市 场 经济 国家 特别是发达工业 国家 ,公 司债 券在各 类有 价证 券 中 称得上是首屈 一指 ,在 亚太新 兴 国家 ,债 券市 场也 发展得如火如茶 。但 目前资本市场 的发展很不均衡 , 上市公 司利用 债券筹 资 出现 了众 多 的问题 。例如 上 市公 司筹 资严 重 的 “ 重股 轻 债 ” ,公 司债券 的发 行 规模远 远小于股票 的发 行规模 ;上市 公 司 “ 内部 人

行成本高 ,发行期 限长 ;三是 通过 债 券发 行 ,能 加

强发行者 的社 会知 名度 ;四是流 动性 高 ,易进行 交 易转让 ;五是发行 中不需要提供优 惠条件 。

私募发行也 叫私 下发 行 ,是 债券 发行 者 只对特 定 的投资者 发行债 券 的集 资方 式。一 般把 与债 券发

行 者有某 种关系 的投 资者作 为发行 对象 。一类 是个 人 投资者 ,如使 用发 行单 位产 品的用 户或 发行 单 位 的 内部职工 ;另一类 是单 位 投资 ,如金 融 机构 ,与

控制”等 等。作为一个重要 的融资渠道和投 资选 择 ,

公 司债 券相对 于股 票和银 行贷款 在某些 方 面具有 独 到的优势 ,现代融 资理论 已经 证 明 了这 一点 。无 论

融资顺序一般应 为债 权融 资优 于股权 融 资。而上 市

公司外部融资究竟 是 以股权 融资 还是 以债务 融 资为 主 ,除了受 自身财 务状 况制 约外 ,还受 国家 融资 体

中国企业债券市场发展的实证分析

证券 斯旱援 2 0 年5 o 2 月号

维普资讯

本文的样本区间为l8— 0年, 62 1 9 0 属于时间序列 被解释变量为企业愤 券发行规模(B N ) C O D ,可能的解释变

量为:国内生产总值( D 】 G P、实际国内

2 三个假设

首先 ,企业 债券 是债券 市场 的 券融资成本的比较 ,解释我国为什么 行总量分析 ,找出制约我国企业债券 “ 板 ” 。 1 3 以后 ,国债 存在股权融资 短 9 年 9 偏好而冷落债券融资; (B N ) S O D 、金融债(B N ) 到了长 二是从委托一 F O D得 代理角度解释企业债券

e

(H RE) S A S、年末上市的企业债券只数

( NUM) 、年末 金融机构 贷款额 额和上市的企业债 券只数 ,预计影响

(E T,企业债券发行额 占企业债务 方向( DB) 符号) 分别为:+、+、一 +、 融资的 比重(I 其中,GG P S) D R由 GP D 增长率减去居民消费价格 指数计 算而得 ,S等于企业债券发行 额除以 I

如0年,股票(股) 1 A 筹资颧为97 9 5. 亿 4 元 ,是企业债券发行规模的43倍 。 .2 但是 ,国际证券市场的经验表 明,企 业债券筹资额一般为股票筹资额的3 —

我 国发行 的企生债券多倾向于基奠设麓 、太班 设项 目。

1倍,在美国, 0 这一比例高达1 倍。 O

因为G P G D R D 、 G P 与其他多个解释

假设一:在 目前的政策偏好和企 变量存在显著的相关性,因此 ,笔者 业融资决策机制下,我国企业债券发 首先检验模N() 1 ,再分 别检验模型

行规模与G P G P 并不存在显 ( 、 3, 4 D 和G D R 2 () ( ) ) 著的相关关系。

我国中小企业融资模式的综合评价研究——基于融资效率视角

0 引 言

改革 开放 以来 , 中小 企业在 我国经济建 设 的过程 中发 挥 了举 足 轻重 的作 用 , 创造 了巨大 的社会 经 济价值 , 在促进经济发展 , 稳定社会局面, 提供就业机会等方面做出了巨大的贡献。2 0 0 8 年经济危机以来 , 国内外严峻 的经济形势使我 国的中小企业也面临着非常大的考验 , 中小企业限制 自身发展的因素较多, 如果公司遇到资金 问题 , 就 会直接威 胁到企业 的生存 。因此 , 研究 中小企业 的融资模式 和融资效 率也就变得 尤为重要 。 对融 资 理论 和 中小企业 融 资模 式 的研 究 是 当前 国外 的 主要 研 究 动 向 , 但 关 于融 资效 率 的 内涵 涉及 颇 少 。早在 1 9 9 3年 , 我 国金融 学家 曾康 霖就 提 出 了融 资效 率 的概 念 , 同时还 指 出 了七 个 影 响 融 资成 本 和 效率 的相 关 因素 ¨ 。宋 文兵认 为 “ 融 资效率 就是 融资 成本 与融 资效 益之 间 的某 种 联 系 , 其具 体 展 现形 式 为 , 某种 融 资方式 不但 能 够 以最 低 的 资 本 为 筹 措 资 金 者 注 入 新 鲜 血 液 , 还 保 证 了 投 资 方 具 有 一 定 的资 金 融 出通 道” l 2 J 。伍装采用了多种方法对企业融资效率进行了分析 , 有模糊综合评价法 、 多元线性 回归分析法和灰色 关联 度分 析 法 。通 过各 种方 法综 合分 析 , 结果 表 明债券 融 资 的效 率 要高 于股 权 融 资 的效 率 。就 我 国 中小 企业 的融 资效 率 问题 , 许多 学者 尝试 不 同的研 究方 法进 行 评价 分 析 , 从研 究 结果 来 看 , 基 本 上一 致 认 为 内部 融资效率高于外部融资效率 。而在债权融资与股权融资的融资效率 问题上还存在严重分歧 j 。因此 , 本文 构建 了基 于层 次结 构 和灰色 关联 度 的综合 评价 模 型对各 种融 资模 式展 开 比较研 究 。

债务融资期限结构与融资效率的实证研究

效率与市场资源配置效率的交互作用 和相互依存。 因此 , 它一方面包括资本市场资源的配置效率 , 资金 的趋利性促使资金 向收益高 的企业流动 , 市场表现

为企业可 以以一定代价取得资金 的使用权。而这种 资金配置的效率是 由整个市场环境所决定的 , 企业 自 身不能左右资金 的正常流动 , 只能在市场环境约 束下 以一定 的代价取得所需资金 。另一方面则是企 业内部对取得资金的使用效率 , 属于微观效率 , 具体

使用效率的研究对完善市场资源配置功能和提高企

业绩 效都有 着积 极 的作用 。

融资效率是指在资本资源稀缺 的前提下 , 受到 资源约束的企业在竞争资本资源的过程中企业微观

方式或融资制度在实现储蓄向投资转化过程中所表 现出来的能力与功效 , 以此作为企业融资效率分 并 析体 系 的基 础 口( ] Ⅲ 。这 些研 究 关 注 的是 企 业 融 资过程中资金筹集的部分 , 所涉及的融资效率属于 融资的筹集效率。这一部分受到宏观金融环境 的影 响, 筹资成本、 筹资渠道、 筹资规模 和筹资 的便利程

4 2

财经理论与实践 ( 月刊 ) 双

20 0 8年第 6期

所在。高学哲认 为, 如果企业 的投资收益还不足以 弥补融资成本的话 , 即使融资成本再低 , 融资效率无 疑也是低下的。因此 , 融资 的微观效率决定着融资

降低 债 务 的有 效期 限来 降低 债 务 代 理 成 本[ 。 1

地减 少 自由现 金 流 。另 外 , 短期 债 务 还 可增 加 企业 破产 的可 能性 , 而 增 强对 企业 经 营 管 理者 的经 营 进

债券市场的市场效率了解债券市场的市场效率与投资机会

债券市场的市场效率了解债券市场的市场效率与投资机会债券市场的市场效率与投资机会债券市场作为金融市场的重要组成部分,对于投资者而言,了解债券市场的市场效率以及相应的投资机会是至关重要的。

本文将探讨债券市场的市场效率以及与之相关的投资机会。

一、债券市场的概述债券是一种固定收益的金融工具,具有发行人募集资金的功能,并且承诺在一定期限内支付利息和偿还本金。

债券市场作为一种特殊的金融市场,与股票市场等其他市场相比具有较为稳定和可预测的性质。

二、债券市场的市场效率市场效率是指信息在市场中是否能够得到充分反映,市场是否具有高效的定价和资源配置能力。

在债券市场中,市场效率的程度对投资者的投资决策和投资收益有着重要影响。

1. 弱式市场效率弱式市场效率指债券市场中历史价格和交易量等已公开信息能够得到充分反映。

在弱式市场效率下,投资者不能通过研究历史数据来获取超额收益。

这意味着,如果某一条债券的历史价格信息已被大部分投资者充分利用,那么研究过去的价格信息很难提供投资机会。

2. 半强式市场效率半强式市场效率指债券市场中除历史价格和交易量外,还包括已公开的所有公司财务报表和其他信息。

在半强式市场效率下,投资者通过研究公司的财务报告和其他公开信息,可以形成一定的投资策略并获取超额收益。

3. 强式市场效率强式市场效率是指债券市场中所有公开和非公开信息都能够充分被市场参与者利用,并能够及时反映在价格中。

在强式市场效率下,投资者无法通过公开信息或非公开信息来获取超额收益。

这表明,投资者无法通过任何方法来预测未来的债券价格变动,只能依靠市场价格进行投资决策。

三、债券市场的投资机会了解债券市场的市场效率有助于投资者在债券市场中寻找合适的投资机会。

1. 久期匹配久期是衡量债券价格对利率敏感程度的指标。

投资者可以通过对久期的研究来匹配自己的投资目标,选择合适的债券投资组合,以实现对利率变动的防范和收益的最大化。

2. 债券评级债券评级是对债券违约风险的评估。

「开题报告」宁波地区上市公司融资效率实证分析

「开题报告」宁波地区上市公司融资效率实证分析开题报告宁波地区上市公司融资效率实证分析一、立论依据1.研究意义、预期目标研究意义:随着我国金融市场的快速发展和国际市场的不断融合,我国上市公司的队伍不断增大,并且实力不断增强,这些在具有一定发展优势的公司对我国的经济运行有着重要的积极作用。

融资是公司稳定发展的重要保证,是其保持长期发展的力量源泉,因此,对融资效率进行正确、有效地评价十分必要。

浙江是我国重要的经济发达地区,而宁波则是浙江的重点大市,有着较多的上市公司,建立模型对其融资的有效性进行分析。

在分析得出有效数据的基础上,进一步了解公司融资的效率,以及其中的一些弊端,并提出对策和建议。

预期目标:本论文通过对上市公司融资效率影响因素的分析和研究,归纳评价指标,选择有效的指标构建融资效率评价体系,并通过熵值法的计算,对这些上市公司的融资效率进行分析和评价,并在此基础上得出结论,提出合理化的建议,为上市公司改善融资方式、提高融资效率提供一定的参考。

2.国内外研究现状随着上市公司队伍的壮大和发展,国内外的专家、学者都对上市公司融资效率问题不断地进行研究,希望可以从中找出更好的方法以提高上市公司的融资效率,使其更好地发挥作用,给企业带来最大的效益。

在国外,学者对融资效率的研究比较少,关于融资效率的理论有美国学者Modigliani和Miller (1958)提出企业的融资结构选择与企业市场价值无关的M&M理论,这一理论构建了一个企业融资分析的框架,创建了现代企业融资理论的开端;Fama和French(1998)等认为制约企业盲目进行纳税筹划,要求避税优惠或负债的最大值是由债务上升而形成的企业破产风险和费用的权衡理论,而国外学者对融资效率的研究基本都集中在研究市场整体的配置效率上。

JoshuaAbor(2022)就以加纳上市公司为例对国外的一些研究结果进行总结,并结合回归分析进行实证研究,同时,在文中也提到一些西方学者认为债务融资应该占一个比较大的比重,而这正与我国偏好股权融资的融资结构相反。

企业债券融资的比较优势与实证分析

企业债券融资的比较优势与实证分析一、企业债券融资的比较优势(一)企业债券融资相对股权融资的优势1.传统资本结构理论--企业债券的优势。

(1)企业债券税盾作用显著。

在通常情况下,企业发行债券的利息支出作为企业的管理费用计入成本,这种法规和财务制度增强了企业发行债券的动机。

相对于股票融资而言,债券融资具有税盾作用,即冲减税基的作用。

这种优势不仅给有负债的企业增加收益,而且给企业的股东增加收益。

而发行股票,会对公司和法人双重课税。

(2)企业债券具有财务杠杆作用。

企业发行债券筹集资金所带来的经营成果只需按事先约定的利率支付固定利息,剩余部分将全部为原有股东所分享。

如果纳税付息前利润率高于利息率,负债经营就可以增加税后利润,从而使股东收益增加。

反之,则拖累企业的盈利情况。

“财务杠杆”机制的存在,是企业甘于冒一定风险举债筹集长期资金的一个重要因素,凡是举债的企业。

无不是在自觉或不自觉地利用这一机制。

2. 现代资本结构理论--企业债券融资的重要性。

企业委托代理理论认为,企业是由构成企业的各利益相关主体组成的,是这些利益相关主体之间缔结的一组契约的联结。

由于信息不对称、契约的不完备等市场不完备性的存在,企业各利益主体往往不一致,更多的时候还表现为相互之间的利益冲突。

詹森和麦克林对股权和债权的代理成本分析的基本结论是,均衡的企业所有权结构是由股权代理成本和债权代理成本之间的平衡关系来决定的,企业的最优资本结构是使两种融资方式的边际代理成本相等,使代理成本最小。

因此,企业债券融资是企业资本结构优化的必要条件。

债券融资市场反映优于股权融资。

企业融资的信号理论是建立在内部人和外部人关于企业的真实价值或投资机会的信息不对称基础之上的。

企业的负债比率是债务人等投资者在信息不对称情况下判断企业市场价值的重要政策信号。

罗斯通过信号传递模型证明了这一点,他认为在外部投资者和企业经营者之间存在公司收益非对称信息。

如果市场对公司证券估值过高,经营者受益;如果企业破产,经营者将受到重大损失。

发挥债券融资优势 拓宽我国债券市场

发挥债券融资优势拓宽我国债券市场

张畅;苏红亮

【期刊名称】《财会月刊(综合版)》

【年(卷),期】2003(000)002

【摘要】@@ 一、债券融资的优势rn债券融资和股票融资是企业直接融资的两种方式,在国际成熟的资本市场上,债券融资往往更受企业的青睐,企业的债券融资额通常是股权融资的3~10倍.之所以会出现这种现象,是因为企业债券融资同股票融资相比,在财务上具有许多优势.

【总页数】2页(P53-54)

【作者】张畅;苏红亮

【作者单位】中南财经政法大学会计学院;中南财经政法大学会计学院

【正文语种】中文

【相关文献】

1.发挥我国企业债券融资优势的理论分析与政策建议 [J], 王秀华;陈昔武

2.经济变量对市场分割下我国债券市场的动态影响——基于银行间债券市场和交易所债券市场的比较研究 [J], 林文胜;翁骋;翁翘

3.经济变量对市场分割下我国债券市场的动态影响--基于银行间债券市场和交易所债券市场的比较 [J], 林文胜;翁骋

4.债券市场与经济发展的相关性分析r——以我国银行间债券市场为例 [J], 易祺坤

5.发挥债券融资优势拓宽我国债券市场 [J], 张畅;苏红亮

因版权原因,仅展示原文概要,查看原文内容请购买。

稳健的投资品种——国债

稳健的投资品种——国债

章晟

【期刊名称】《湖北财税:理论版》

【年(卷),期】1998(000)017

【摘要】国债,是国家用于弥补国家财政中长期赤字或进行大项公共项目建设的债券.由于国债的本息偿还是以雄厚的国家财政收入为保证,在一般情况下投资国债风险较小,因而国债又被称为“金边债券”.目前,我国的国债发行市场已从80年代初的行政摊派发展成为一级市场的自营承购包销,二级市场从单一的店头交易发展到国债现货、期货(1996年5月暂停国债货交易)和回购多种交易并存的局面,市场交易量逐渐扩大,并备受投资者所关注.看来,投资者对国债市场重新认识和了解已不容忽视.

【总页数】1页(P16-16)

【作者】章晟

【作者单位】

【正文语种】中文

【中图分类】F832.5

【相关文献】

1.浅议国债集合资金信托计划--一种有效规避风险的创新国债投资信托品种 [J], 洪明

2.对当前我国国债品种投资的比较分析 [J], 曾庆敏;肖卫坤

3.国债集合资金信托计划刍议--一种有效规避风险的创新国债投资信托品种 [J], 洪明

4.应设计符合农村市场的国债品种满足农民投资需求培育新的国债销售增长点[J], 齐欣;周显峰

5.浅议国债集合资金信托计划--一种有效规避风险的创新国债投资信托品种 [J], 洪明

因版权原因,仅展示原文概要,查看原文内容请购买。

青岛市上市公司融资效率实证分析

青岛市上市公司融资效率实证分析

周沫

【期刊名称】《《中国证券期货》》

【年(卷),期】2011(000)006

【摘要】本文运用统计学的熵权法,以2009年青岛市15家境内上市公司的财务数据为样本,对我国上市公司股权融资效率进行分析,发现仅1/5的上市公司的股权融资效率相对较高,而在总体则处于相对低效状态。

并根据所得结果提出青岛市上市公司融资过程中所存在的问题。

【总页数】2页(P13-14)

【作者】周沫

【作者单位】中国海洋大学,山东青岛266061

【正文语种】中文

【相关文献】

1.民营上市公司融资效率实证分析 [J], 徐凤;王滢

2.中部地区上市公司融资效率差异化实证分析 [J], 张云帆;何宜庆

3.我国创业板上市公司融资效率实证分析 [J], 夏恩君;李文思

4.江苏省医药上市公司融资效率研究

——基于DEA-BCC模型和Malmquist指数的实证分析 [J], 翟菲;高山;吴玲霞5.我国生物医药产业上市公司融资效率实证分析

——基于Super-SBM和Malquist模型 [J], 单婷婷;邱兆轩

因版权原因,仅展示原文概要,查看原文内容请购买。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

2006年第4期双月刊总第157期中南财经政法大学学报JOU RNAL O F ZHON GNAN UN I V ER S IT Y O F ECONOM I CS AND LAW№.4.2006B i m onth lySerial№.157企业债券融资的比较优势与实证分析章晟(中南财经政法大学资本市场研究所,湖北武汉430073)摘要:为稳步推进资本市场改革开放和稳定发展,我国明确了大力发展企业债券市场的目的与总体方案,但市场状况仍不尽如人意。

本文在分析西方企业融资理论的基础上,归纳了企业债券融资的相对优势,并结合中国融资市场的现状进行了实证研究,实证结果表明,中国上市公司企业债券融资的成本优势并不显著,但融资“信号”传递作用明显。

关键词:企业债券;股票;银行贷款中图分类号:F810.5 文献标识码:A 文章编号:100325230(2006)042008120520世纪70年代以来,西方国家企业债券市场步入黄金发展时期,债券融资成为企业外源融资的重要渠道,企业债券市场也成为资本市场的最为活跃组成部分,这一格局的形成,与企业债券融资方式的相对优势是分不开的。

一、企业债券融资的比较优势现代企业融资理论是在莫迪利安尼-米勒理论(MM)基础上展开的。

该理论认为,如果假定企业的投资政策与金融政策是相互独立的,没有企业和个人所得税,没有企业破产风险,没有交易成本,资本市场充分有效运行,那么,即使在一个不确定性的世界中,企业市场价值也将完全独立于其融资(或支付红利)决策。

如果对预期和不确定性作进一步的限制,企业价值将完全取决于其收益前景。

因此,企业融资工具是可以相互替代的。

在完全竞争资本市场等严格的假定下,MM定理无疑是正确的。

但是,完全竞争资本市场是不现实的,现实中存在着企业法人所得税和各种交易成本。

后续研究者正是在放松MM定理的假设条件下,丰富和完善了现代企业融资理论。

(一)企业债券融资相对股权融资的优势1.传统资本结构理论——企业债券的优势。

(1)企业债券税盾作用显著。

在通常情况下,企业发行债券的利息支出作为企业的管理费用计入成本,这种法规和财务制度增强了企业发行债券的动机。

相对于股票融资而言,债券融资具有税盾作用,即冲减税基的作用。

这种优势不仅给有负债的企业增加收益,而且给企业的股东增加收益。

而发行股票,会对公司和法人双重课税。

(2)企业债券具有财务杠杆作用。

企业发行债券筹集资金所带来的经营成果只需按事先约定的利率支付固定利息,剩余部分收稿日期:2006205210作者简介:章 晟(1967—),男,湖北监利人,中南财经政法大学资本市场研究所副教授,博士。

将全部为原有股东所分享。

如果纳税付息前利润率高于利息率,负债经营就可以增加税后利润,从而使股东收益增加。

反之,则拖累企业的盈利情况。

“财务杠杆”机制的存在,是企业甘于冒一定风险举债筹集长期资金的一个重要因素,凡是举债的企业,无不是在自觉或不自觉地利用这一机制。

2.现代资本结构理论——企业债券融资的重要性。

企业委托代理理论认为,企业是由构成企业的各利益相关主体组成的,是这些利益相关主体之间缔结的一组契约的联结。

由于信息不对称、契约的不完备等市场不完备性的存在,企业各利益主体往往不一致,更多的时候还表现为相互之间的利益冲突。

詹森和麦克林对股权和债权的代理成本分析的基本结论是,均衡的企业所有权结构是由股权代理成本和债权代理成本之间的平衡关系来决定的,企业的最优资本结构是使两种融资方式的边际代理成本相等,使代理成本最小[1](P229—235)。

因此,企业债券融资是企业资本结构优化的必要条件。

债券融资市场反映优于股权融资。

企业融资的信号理论是建立在内部人和外部人关于企业的真实价值或投资机会的信息不对称基础之上的。

企业的负债比率是债务人等投资者在信息不对称情况下判断企业市场价值的重要政策信号。

罗斯通过信号传递模型证明了这一点,他认为在外部投资者和企业经营者之间存在公司收益非对称信息。

如果市场对公司证券估值过高,经营者受益;如果企业破产,经营者将受到重大损失。

在破产概率和企业质量负相关及与负债水平负相关的前提下,投资者将较高的负债水平视为企业高质量的一个有效信号[2]。

在企业选择融资方式时,债券融资应优先于股票融资。

控制权理论认为,融资结构不仅决定企业收入流的分配,而且决定企业控制权的分配。

融资结构会通过影响控制权分配以影响企业的价值。

对以控制权为目标的经理人来说,最安全的融资方式为内源融资。

因此,从偏好控制权的经理人出发,企业融资结构的顺序是:内部融资—发行股票—发行债券—银行贷款;但从有利于企业治理结构的建立和约束机制的完善,进而提高企业收入流的角度来看,其融资结构的顺序正好相反。

平衡两者,增大债券融资的比重是最优的。

至此形成了企业“优序融资理论”,该理论综合各家之长,经过比较和权衡,认为企业最为稳妥的融资选择是以保留盈余进行内部融资,这样不仅可以避免外部融资带来的企业价值的下降,而且可以保证原股东的利益。

在企业保留盈余不能满足项目投资需要时,企业外部融资的优先选择是债务融资;直到债务融资可能导致财务危机时才考虑股权融资,即企业先通过内部融资,再负债,最后才是股票融资,这就是著名的“啄食顺序理论”[3](P134)。

(二)企业债券融资相对银行贷款的比较优势企业债券与银行贷款均属于债务融资方式,两种融资方式的差异集中表现为融资成本的差异,融资成本一般可分为直接融资成本与间接融资成本,直接融资成本包括利息成本与融资费用支出;间接融资成本则是由于信息不对称及融资契约的不完备所引起的代理成本及债务谈判成本。

1.直接成本的比较。

筹资成本是企业筹资过程中发生的资金利息成本和发行费用,一般用筹资成本率来表示。

就企业债券而言,其筹资成本主要包括付给投资者的资金利息和与发行有关的费用;对银行贷款而言,其筹资成本主要是支付给银行的利息及借贷手续费。

以1年到期还本付息的银行贷款和企业债券为例:企业债券的筹资成本率:K b=R b・A (A-f b)(1)A、R b分别为筹资额(发行额)与资金利息率(票面利率);f b为发行费,包括承销、印刷、公告、法律咨询、托管、评估审计等各项费用。

其中,发行费包括固定成本和变动成本两部分。

固定成本如印刷、公告、文件包装、法律咨询等费用相关因素,一般与发行额大小无关,用C表示;而承销等费用则随发行量增大而逐步趋小,用Α表示(0<Α<1),则债券筹资成本率变为:K b=R b・A (A-C-ΑA)=R b (1-Α-C A)(2)银行贷款的筹资成本率为:K1=R1・A (R-f1)=R1 (1-f1 R)(3)(3)式中,A为贷款额,R1和f1为贷款利率和手续费。

由(2) (3)得:K b K1=R b(1-f1 A) R1(1-Α-C A)(4)一般来说,银行手续费较低,即当f1→0时,则(4)式可写成:K b K1=R b R1(1-Α-C A)上式中,C为固定费用,企业债券发行成本中的固定费用一般比银行贷款大得多。

由于随A值增大而减小,若R b R1一定,则A越大,K b K1越小,即债券融资相对银行融资成本越低,也就是说,发行规模越大,债券的规模成本效应越显著。

所以,筹资规模成为衡量企业债券和银行贷款融资成本大小的一个重要变量。

国外的学者研究表明,企业债券发行规模在1亿以上,其规模效应才能显示出来。

2.间接成本。

企业债券与银行贷款的间接融资成本主要来自两个方面:一是由于信息不对称所引起的代理成本,二是契约不完备的情况下再谈判成本。

(1)企业债券代理成本较高。

企业债券一般是为数众多的个人投资者,但正是投资者众多的特点使得债权人自然产生“搭便车”倾向,而不愿自己付费监督。

市场债务融资对企业动态的监督激励是有限的。

为此,市场债务融资的监督激励必须在合约中加载更多的条款,但过多限制型附加条款必然会加大监督执行方面的代理成本[4]。

(2)企业债券再谈判成本较高。

在不完备契约条件下,当发生契约中未能明确规定的状态或事件时,契约当事人必须对不可预测状态或事件的处理和收益分配等进行再谈判,即契约的不完备使得再谈判变得有价值[5](P243)。

一般来说,企业发行的债券被广泛持有后,企业同债券持有人进行再谈判是相当困难的,一方面,同许多债券持有人进行再谈判会带来高昂的交易成本。

如美国法律规定,修改债务合约一般性条款必须由2 3以上的债权人(或代理人)同意,对债券数量和期限的修改须经全体债权人的同意。

另一方面,债券持有者的再谈判还存在“搭便车”问题,每一位债券持有者都想保持他对项目回报的原始要求权,而让其他人去对其要求权进行再谈判。

显然,企业债券的性质决定了债权人与债务人再谈判是较困难的,企业债券也被视为不可重谈的债务融资方式[6],从而形成企业“硬”债务。

而银行贷款的再谈判是一对一的协商,其谈判难度、成本明显要低,且不存在“搭便车”问题。

这种因能再谈判而不一定会导致违约企业破产清算的债务,通常被称为“软”债务,这使得一些存在较大财务危机的企业,更愿意向银行贷款融资,而那些信用质量好、出现财务危机可能性小的企业,则倾向于企业债券融资。

(3)金融中介能有效地降低企业债券的间接成本。

银行现代金融中介理论的研究表明,金融中介不仅能够解决(或部分解决)事前的逆向选择问题,而且在对企业和项目的监控功能方面也具有比较优势。

D iam ond建立的受托监控模型表明,如果众多投资者将事后的监督委托给中介机构来进行,就可以降低监督成本或避免“搭便车”的问题。

相对而言,由于银行凭借其对企业享有的信息生产与监督的特殊优势,银行可能以撤销新增贷款或收回贷款为由,向企业榨取租金,这对于那些具备较好发展前景且依赖于银行贷款的企业而言,无疑会增大融资成本。

由于这一原因的存在,可能会使一些企业走向公司债券市场融资,这某种程度上解释了为什么美国一些大企业不依赖银行贷款[5](P254—256)。

以上分析表明,直接融资成本与间接融资成本是影响企业融资方式选择的主要因素,相对银行贷款而言,企业债券的优势是有条件的:一是规模经济的要求,品质较好的大企业发债直接成本较低;二是金融中介机构发达,发达的中介机构能较好地解决债券融资中的代理成本和债务再谈判成本。

二、企业债券融资优势的实证分析在企业债券融资优势的比较研究中,普遍关注的主要因素为融资成本、投资收益、公司治理结构等。

针对以上的论断,我们选取中国上市公司作为分析对象进行相关验证。

之所以选择中国上市公司,理由有三:一是中国上市公司是中国企业的优秀代表,代表性强;二是中国上市公司的资本结构与融资行为与资本市场联系紧密,影响深远;三是中国上市公司的信息相对透明,数据获得相对容易。