(完整word版)2019年资产负债表表格.doc

(word完整版)资产负债表、利润表、科目汇总表空白表格,推荐文档

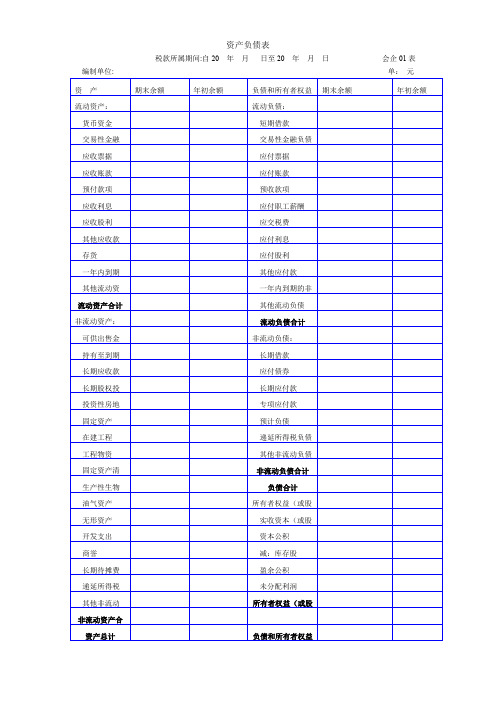

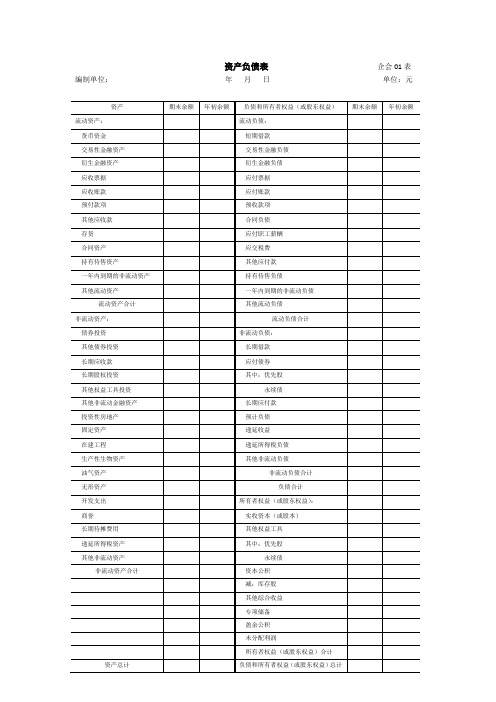

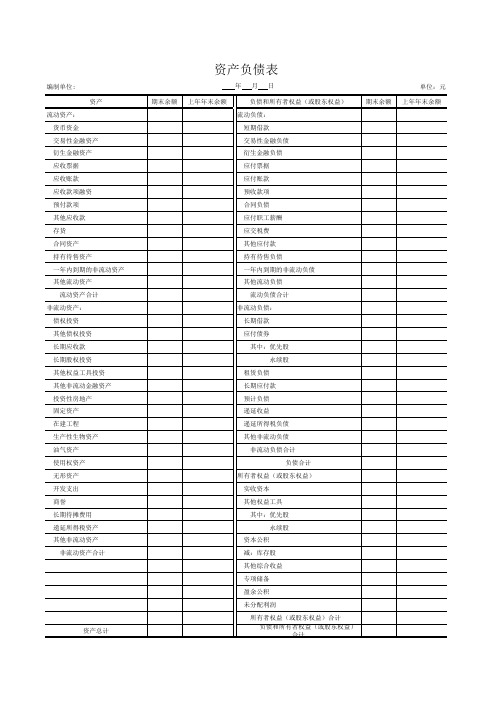

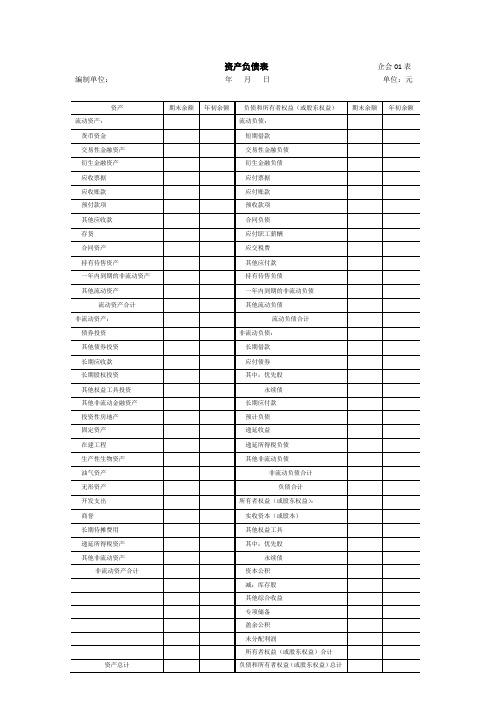

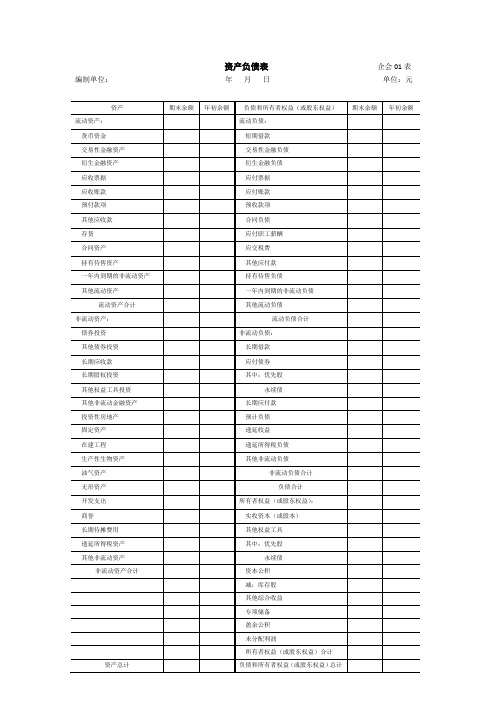

资产负债表税款所属期间:自20 年月日至20 年月日会企01表编制单位: 单:元资 产期末余额年初余额负债和所有者权益期末余额年初余额流动资产:流动负债: 货币资金 短期借款 交易性金融 交易性金融负债 应收票据 应付票据 应收账款 应付账款 预付款项 预收款项 应收利息 应付职工薪酬 应收股利 应交税费 其他应收款 应付利息 存货 应付股利 一年内到期 其他应付款 其他流动资 一年内到期的非流动资产合计 其他流动负债非流动资产:流动负债合计 可供出售金非流动负债: 持有至到期 长期借款 长期应收款 应付债券 长期股权投 长期应付款 投资性房地 专项应付款 固定资产 预计负债 在建工程 递延所得税负债 工程物资 其他非流动负债 固定资产清非流动负债合计 生产性生物负债合计 油气资产所有者权益(或股 无形资产 实收资本(或股 开发支出 资本公积 商誉 减:库存股 长期待摊费 盈余公积 递延所得税 未分配利润 其他非流动所有者权益(或股非流动资产合资产总计负债和所有者权益利润表税款所属期间:自20 年月日至20 年月日会企02表编制单位: 单位: 元项目本期金额`上期金额一、营业收入 减:营业成本 营业税金及附加销售费用管理费用财务费用资产减值损失加:公允价值变动净收益(损失以“—”号填列)投资收益(损失以“—”号填列)其中:对联营企业和合营企业的投资受益二、营业利润(亏损以“—”号填列)加:营业外收入减:营业外支出其中:非流动资产处置损失三、利润总额(亏损总额以“—”号填列)减:所得税费用四、净利润(净亏损以“—”号填列)科目汇总表年月日期初余额本期发生期末余额科目名称借方贷方借方贷方借方贷方现金银行存款应收帐款预付帐款其它应收款固定资产应付帐款其它应付款应付工资应付福利费预收帐款预提费用应交税金长期应付款本年利润利润分配主营营业收入营业外收入主营营业成本营业费用管理费用财务费用营业外支出税金及附加合计。

【财务】资产负债表

编制单位:南方家电有限公司

2019年12月5日

单位:元资产Fra bibliotek流动资产: 货币资金 短期投资 应收票据 应收股利 应收利息 应收帐款 其他应收款 预付帐款 应收补贴款 存货 待摊费用

一年内到期的长期债券投资 其他流动资产

流动资产合计 长期投资:

长期股权投资 长期债权投资 长期投资合计 固定资产:

其他长期负债

长期负债合计

-

- 递延税项:

递延税项贷项

-

-

负债总计

-

-

-

-

工程物资 在建工程 固定资产清理

固定资产合计 无形资产及其他资产:

无形资产 长期待摊费用 其他长期资产 无形资产及其他资产合计 递延税项: 递延税款借项

少数股东权益

所有者权益(或股东权益):

实收资本(或股本)

-

-

减:已归还投资

实收资本(或股本)净额

资本公积

盈余公积

其中:法定公益金

-

-

未分配利润

外币会计报表折算差额

所有者权益(或股东权益)合计

-

-

-

-

资产总计

-

-

负债和所有者权益(或股东权益)总计

-

-

制表人:

审核:

年初数 期末数

负债及所有者权益

流动负债:

短期借款

应付票据

应付帐款

预收帐款

应付工资

应付福利费

应付股利

应交税金

其他应交款

其他应付款

预提费用

预计负债

一年内到期的长期负债

其他流动负债

-

-

流动负债合计

长期负债:

资产负债表201906(1)

38

存货

9

其他应付款

39

其中:原材料

10

其他流动负债

40

在产品

11

流动负债合计

41 ########## ##########

库存商品

12

非流动负债:

周转材料

13

长期借款

42

其他流动资产

14

长期应付款

43

流动资产合计

15 ########## ########## 递延收益

44

非流动资产

其他非流动负债

应收账款

4

5000.00

预收账款

34 409648.10 674710.50

预付账款

5 287811.46 493320.42 应付职工薪酬

35 109873.00 136320.00

应收股利

6

应交税费

36 -7114.13 38297.74

应收利息

7

应付利息

37

其他应收款

8 ########## ########## 应付利润

52 ########## ##########

资产总计

30 ########## ########## 负债和所有者权益(或股东权益)总计 53 ########## ##########

单位负责人:

财务主管:

制表人:

说明:小企业(中外合作经营)根据合同规定在合作期间归还投资者的投资,应在“实收资本(或股本)”项目下增加“ 减:已归还投资”项目单独列示。

22

固定资产清理

23

生产性生物资产

24

所有者权益(或股东权益)

无形资产

25

2019年资产负债表-财政部201901新版财务报表通用版

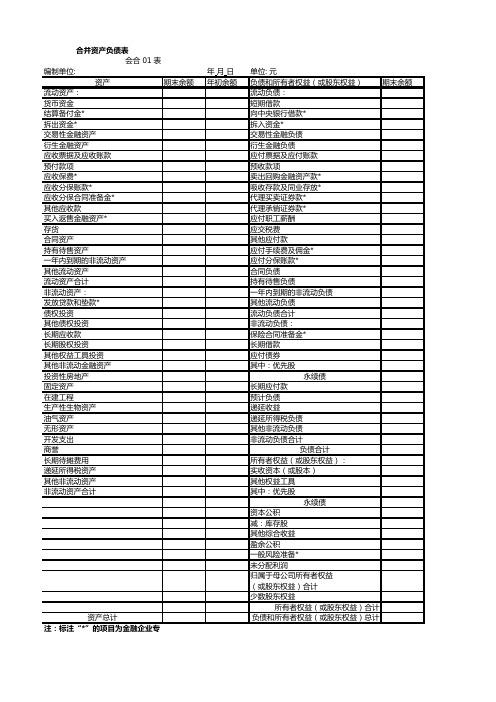

合并资产负债表会合 01 表编制单位:年月日单位: 元资产期末余额年初余额负债和所有者权益(或股东权益)期末余额年初余额流动资产:流动负债:货币资金短期借款结算备付金*向中央银行借款*拆出资金*拆入资金*交易性金融资产交易性金融负债衍生金融资产衍生金融负债应收票据及应收账款应付票据及应付账款预付款项预收款项应收保费*卖出回购金融资产款*应收分保账款*吸收存款及同业存放*应收分保合同准备金*代理买卖证券款*其他应收款代理承销证券款*买入返售金融资产*应付职工薪酬存货应交税费合同资产其他应付款持有待售资产应付手续费及佣金*一年内到期的非流动资产应付分保账款*其他流动资产合同负债流动资产合计持有待售负债非流动资产:一年内到期的非流动负债发放贷款和垫款*其他流动负债债权投资流动负债合计其他债权投资非流动负债:长期应收款保险合同准备金*长期股权投资长期借款其他权益工具投资应付债券其他非流动金融资产其中:优先股投资性房地产永续债固定资产长期应付款在建工程预计负债生产性生物资产递延收益油气资产递延所得税负债无形资产其他非流动负债开发支出非流动负债合计商誉负债合计长期待摊费用所有者权益(或股东权益):递延所得税资产实收资本(或股本)其他非流动资产其他权益工具非流动资产合计其中:优先股永续债资本公积减:库存股其他综合收益盈余公积一般风险准备*未分配利润归属于母公司所有者权益(或股东权益)合计少数股东权益所有者权益(或股东权益)合计资产总计负债和所有者权益(或股东权益)总计注:标注“*”的项目为金融企业专用行项目。

金融企业资产负债表中的有关行项目在本表中的列示说明:1. 金融企业资产负债表中的“现金及存放中央银行款项”行项目在本表中的“货币资金”行项目中列示。

2. 金融企业资产负债表中的“存放同业款项”“融出资金”行项目在本表中的“拆出资金”行项目中列示。

3. 金融企业资产负债表中的“应收款项”行项目在本表中的“ 应收票据及应收账款”行项目中列示。

资产负债表利润表空白2019最新带公式

29

三、利润总额(亏损总额以“-”号填列)

30

减:所得税费用

31

四:净利润(净亏损以“-”号填列)

32

本年累计金额 0.00

0.00 0.00 0.00

单位:元 本月金额

0.00

0.00

0.00 0.00

利润表

年月

项

目

行次

一、营业收入

1பைடு நூலகம்

减:营业成本

2

税金及附加

3

其中:消费税

4

营业税

5

城市维护建设税

6

资源税

7

土地增值税

8

城镇土地使用税、房产税、车船税、印花税

9

教育费附加、矿产资源补偿税、排污费

10

销售费用

11

其中:商品维修费

12

广告费和业务宣传费

13

管理费用

14

其中:开办费

15

业务招待费

16

研究费用

17

财务费用

18

其中:利息费用(收入以“-”号填列)

19

加:投资收益(损失以“-”号填列)

20

二、营业利润(亏损以“-”号填列)

21

加:营业外收入

22

其中:政府补助

23

减:营业外支出

24

其中:坏账损失

25

无法收回的长期债券投资损失

26

无法收回的长期股权投资损失

27

自然灾害等不可抗力因素造成的损失

28

税收滞纳金

2019年最新资产负债表(样表)

持有待售负债

其他流动资产

一年内到期的非流动负债

流动资产合计

其他流动负债

非流动资产:

流动负债合计

债券投资

非流动负债:

其他债券投资

长期借款

长期应收款

应付债券

长期股权投资

其中:优先股

其他权益工具投资

永续债

其他非流动金融资产

长期应付款

投资性房地产

预计负债

固定资产

递延收益

在建工程

递延所得税负债

生产性生物资产

其他非流动负债

油气资产

非流动负债合计

无形资产

负债合计

开发支出

所有者权益(或股东权益):

商誉

实收资本(或股本)

长期待摊费用

其他权益工具

递延所得税资产

其中:优先股

其他非流动资产

永续债

非流动资产合计

资本公积

减:库存股

其他综合收益

盈余公积

未分配利润

所有者权益(或股东权益)合计

资产总计

负债和所有者权益(或股东权益)总计

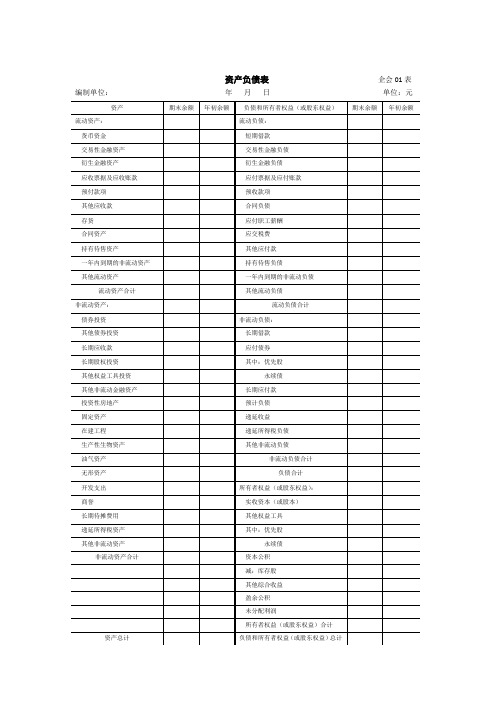

资产负债表企会01表

资产

期末余额

年初余额

负债和所有者权益(或股东权益)

期末余额

年初余额

流动资产:

流动负债:

货币资金

短期Байду номын сангаас款

交易性金融资产

交易性金融负债

衍生金融资产

衍生金融负债

应收票据及应收账款

应付票据及应付账款

预付款项

预收款项

其他应收款

合同负债

存货

应付职工薪酬

合同资产

应交税费

持有待售资产

其他应付款

一年内到期的非流动资产

2019年最新资产负债表(样表)(可编辑修改word版)

一年内到期的非流动资产

持有待售负债

其他流动资产

一年内到期的非流动负债

流动资产合计

其他流动负债

非流动资产:

流动负债合计

债券投资

非流动负债:

其他债券投资

长期借款

长期应收款

应付债券

长期股权投资

其中:优先股

其他权益工具投资

永续债

其他非流动金融资产

长期应付款

投资性房地产

预计负债

固定资产

递延收益

在建工程

递延所得税负债

生产性生物资产

其他非流动负债

油气资产

非流动负债合计

无形资产

负债合计

开发支出

所有者权益(或股东权益):

商誉

实收资本(或股本)

长期待摊费用

其他权益工具

递延所得税资产

其中:优先股

其他非流动资产

永续债

非流动资产合计

资本公积

减:库存股

其他综合收益

专项储备

盈余公积

未分配利润

所有者权益(或股东权益)合计

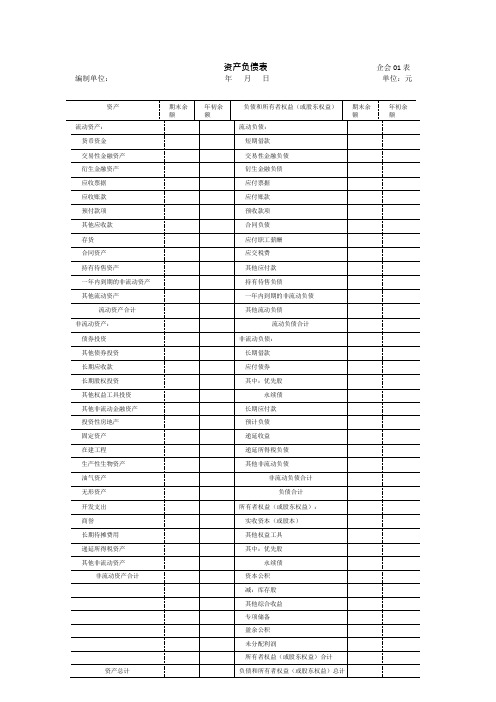

资产负债表企会01表

编制单位:年月日单位:元

资产

期末余额

年初余额

负债和所有者权益(或股东权益)

期末余额

年初余额

流动资产:

流动负债:

货币资金

短期借款

交易性金融资产

交易性金融负债

衍生金融资产

衍生金融负债

应收票据

应付票据

应收账款

应付账款

预付款项

预收款项

其他应收款

合同负债

存货

应付职工薪酬

合同资产

应交税费ቤተ መጻሕፍቲ ባይዱ

持有待售资产

【良心出品】2019年最新资产负债表(样表)

非流动负债合计

无形资产

负债合计

开发支出

所有者权益(或股东权益):

商誉

实收资本(或股本)

长期待摊费用

其他权益工具

递延所得税资产

其中:优先股

其他非流动资产

永续债

非流动资产合计

资本公积

减:库存股

其他综合收益

专项储备

盈余公积

未分配利润

所有者权益(或股东权益)合计

资产总计

负债和所有者权益(或股东权益)总计

资产

期末余额

年初余额

负债和所有者权益(或股东权益)

期末余额

年初余额

流动资产:

流动负债:

货币资金

短期借款

交易性金融资产

交易性金融负债

衍生金融资产

衍生金融负债

应收票据

应付票据

应收账款

应付账款

预付款项

预收款项

其他应收款

合同负债

存货

应付职工薪酬

合同资产

应交税费

持有待售资产

其他应付款

一年内到期的非流动资产

持有待售负债

其他流动资产

一年内到期的非流动负债

流动资产合计

其他流动负债

非流动资产:

流动负债合计

债券投资

非流动负债:

其他债券投资

长期借款

长期应收款

应付债券

长期股权投资

其中:优先股

其他权益工具投资

永续债

其他非流动金融资产

长期应付款

投资性房地产

预计负债

固定资产

递延收益

在建工程

递延所得税负债

生产:年月日单位:元

资产负债表(财会〔2019〕6号)

流动资产: 货币资金 交易性金融资产 衍生金融资产 应收票据 应收账款 应收款项融资 预付款项 其他应收款 存货 合同资产 持有待售资产 一年内到期的非流动资产 其他流动资产 流动资产合计 非流动资产: 债权投资 其他债权投资 长期应收款 长期股权投资 其他权益工具投资 其他非流动金融资产 投资性房地产 固定资产 在建工程 生产性生物资产 油气资产 使用权资产 无形资产 开发支出 商誉 长期待摊费用 递延所得税资产 其他非流动资产 非流动资产合计

未分配利润

所有者权益(或股东权益)合计 负债和所有者权益(或股东权益)

合计

上年年末余额资产总计资产负债表年 月 日

单位:元

期末余额

上年年末余额

负债和所有者权益(或股东权益)

期末余额

流动负债:

短期借款

交易性金融负债

衍生金融负债

应付票据

应付账款

预收款项

合同负债

应付职工薪酬

应交税费

其他应付款

持有待售负债

一年内到期的非流动负债

其他流动负债

流动负债合计

非流动负债:

长期借款

应付债券

其中:优先股

永续股

租赁负债

长期应付款

预计负债

递延收益

递延所得税负债

其他非流动负债

非流动负债合计

负债合计

所有者权益(或股东权益)

实收资本

其他权益工具

其中:优先股

永续股

资本公积

减:库存股

其他综合收益

专项储备

盈余公积

(完整版)2019年最新资产负债表(样表)(可编辑修改word版)

生产性生物资产

其他非流动负债

油气资产

非流动负债合计

无形资产

负债合计

开发支出

所有者权益(或股东权益):

商誉

实收资本(或股本)

长期待摊费用

其他权益工具

递延所得税资产

其中:优先股

其他非本公积

减:库存股

其他综合收益

专项储备

盈余公积

未分配利润

所有者权益(或股东权益)合计

资产负债表企会01表

编制单位:年月日单位:元

资产

期末余额

年初余额

负债和所有者权益(或股东权益)

期末余额

年初余额

流动资产:

流动负债:

货币资金

短期借款

交易性金融资产

交易性金融负债

衍生金融资产

衍生金融负债

应收票据

应付票据

应收账款

应付账款

预付款项

预收款项

其他应收款

合同负债

存货

应付职工薪酬

合同资产

应交税费

持有待售资产

其他应付款

一年内到期的非流动资产

持有待售负债

其他流动资产

一年内到期的非流动负债

流动资产合计

其他流动负债

非流动资产:

流动负债合计

债券投资

非流动负债:

其他债券投资

长期借款

长期应收款

应付债券

长期股权投资

其中:优先股

其他权益工具投资

永续债

其他非流动金融资产

长期应付款

投资性房地产

预计负债

固定资产

递延收益

在建工程

资产总计

负债和所有者权益(或股东权益)总计

公司资产负债表模板_2019

38

其他应付款

39

期末余额

其他流动负债

40

流动负债合计

41

非流动负债:

长期借款

42

长期应付款

43

递延收益

44

其他非流动负债

45

非流动负债合计

46

负债合计

47

实收资本(或股本)

48

资本公积

49

盈余公积

50

未分配利润

51

所有者权益(或股东权 益)合计

52

会小企01表 单位:元

编制单位:北京xxxxxxxxx公司

资产

行

次

流动资产:

货币资金

1

短期投资

2

应收票据

3

应收账款

4

预付账款

5

应收股利

6

应收利息

7

其他应收款

8

存货

9

其中:原材料

10

在产品

11

库存商品

12

周转材料

13

其他流动资产

14

流动资产合计

15

非流动资产:

长期债券投资

16

长期股权投资

17

固定资产原价

18

减:累计折旧

19

年初余额

资产总计

30

负债和所有者权益(或股 东权益)总计

53

固定资产账面价值 20

在建工程

21

工程物资

22

固定资产清理

23

生产性生物资产

24

无形资产

25

开发支出

26

长期待摊费用

27

其他非流动资产

28

非流动资产合计

2019年最新资产负债表(样表)

一年内到期的非流动负债

流动资产合计

其他流动负债

非流动资产:

流动负债合计

债券投资

非流动负债:

其他债券投资

长期借款

长期应收款

应付债券

长期股权投资

其中:优先股

其他权益工具投资

永续债

其他非流动金融资产

长期应付款

投资性房地产

预计负债

固定资产

递延收益

在建工程

递延所得税负债

生产性生物资产

其他非流动负债

资产负债表企会01表

编制单位:年月日单位:元

油气资产

非流动负债合计

无形资产

负债合计

开发支出

所有者权益(或股东权益):

商誉

实收资本(或股本)

长期待摊费用

其他权益工具

递延所得税

非流动资产合计

资本公积

减:库存股

其他综合收益

专项储备

盈余公积

未分配利润

所有者权益(或股东权益)合计

资产总计

负债和所有者权益(或股东权益)总计

资产

期末余额

年初余额

负债和所有者权益(或股东权益)

期末余额

年初余额

流动资产:

流动负债:

货币资金

短期借款

交易性金融资产

交易性金融负债

衍生金融资产

衍生金融负债

应收票据

应付票据

应收账款

应付账款

预付款项

预收款项

其他应收款

合同负债

存货

应付职工薪酬

合同资产

应交税费

持有待售资产

其他应付款

一年内到期的非流动资产

持有待售负债

(完整版)2019年最新资产负债表(样表)

一年内到期的非流动负债

流动资产合计

其他流动负债

非流动资产:

流动负债合计

债券投资

非流动负债:

其他债券投资

长期借款

长期应收款

应付债券

长期股权投资

其中:优先股

其他权益工具投资

永续债

其他非流动金融资产

长期应付款

投资性房地产

预计负债

固定资产

递延收益

在建工程

递延所得税负债

生产性生物资产

其他非流动负债

油气资产

非流动负债合计

无形资产

负债合计

开发支出

所有者权益(或股东权益):

商誉

实收资本(或股本)

长期待摊费用

其他权益工具

递延所得税资产

其中:优先股

其他非流动资产

永续债

非流动资产合计

资本公积

减:库存股

其他综合收益

专项储备

盈余公积

未分配利润

所有者权益(或股东权益)合计

资产总计

负债和所有者权益(或股东权益)负债和所有者权益(或股东权益)

期末余额

年初余额

流动资产:

流动负债:

货币资金

短期借款

交易性金融资产

交易性金融负债

衍生金融资产

衍生金融负债

应收票据

应付票据

应收账款

应付账款

预付款项

预收款项

其他应收款

合同负债

存货

应付职工薪酬

合同资产

应交税费

持有待售资产

其他应付款

一年内到期的非流动资产

持有待售负债

资产负债表企会01表

编制单位:年月日单位:元

资产负债表模板word版本

编制单位:年 月 日 单位:项目行次期末余额年初余额项目行次期末余额年初余额流动资产:流动负债: 货币资金1短期借款46 短期投资2应付票据47 应收票据3应付帐款48 应收帐款4预收帐款49减:坏帐准备5其他应付款50 应收帐款净额6应付工资51 预付帐款7应付福利费52 应收出口退税8未交税金53 应收补贴款9未付利润54 其他应收款10其他未交款55 存 货11预提费用56待转其他业务支出12 其他应收款13一年内到期的长期负债57待处理流动资产净损失14其他流动负债58一年内到期的长期债券投资15 其他流动资产16流动资产合计20流动负债合计65长期投资:长期负债: 长期投资21长期借款66固定资产应付债券67 固定资产原价24长期应付款68减:累计折旧25其他长期负债69 固定资产净值26 其中:住房周转金70 固定资产清理27 在建工程28待处理固定资产净损失29长期负债合计76固定资产合计35递延税款贷项77无形资产及递延资产: 无形资产36负债合计80递延资产37所有者权益:实收资本81无形资产及递延资产合计40资本公积82其他长期资产:盈余公积83 其他长期资产41其中:公益金84递延税项:未分配利润85 递延税款借项42所有者权益合计88资 产 总 计45负债及所有者权益总计资 产 负 债 表资产负债及所有者权益递延税项:注:如果本表“科目”本企业不适用的,可另附《资产负债表》。

资产负债表的完整版

编制单位:DW

项 目 流动资产: 流动资产: 货币资金 交易性金融资产 应收票据 应收账款 预付款项 应收利息 应收股利 其他应收款 存货 一年内到期的非流动资产 其他流动资产 流动资产合计 非流动资产: 非流动资产: 可供出售金融资产 持有至到期投资 长期应收款 长期股权投资 投资性房地产 固定资产 在建工程 工程物资 固定资产清理 生产性生物资产 油气资产 无形资产 开发支出 商誉 长期待摊费用 递延所得税资产 其他非流动资产 非流动资产合计 资 产 总 计 行 次 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 期末余额 - 上年同期 - YY年MM月DD日 项 目 流动负债: 流动负债: 短期借款 交易性金融负债 应付票据 应付账款 预收款项 应付职工薪酬 应交税费 应付利息 应付股利 其他应付款 一年内到期的非流动负债 其他流动负债 流动负债合计 非流动负债: 非流动负债: 长期借款 应付债券 长期应付款 专项应付款 预计负债 递延所得税负债 其他非流动负债 非流动负债合计 负 债 合 计 所有者权益(或股东权益): 所有者权益(或股东权益): 实收资本(股本) 资本公积 减:库存股 盈余公积 未分配利润 所有者权益合计 负债和所有者权益总计 行 次 34 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49 50 51 52 53 54 55 56 57 58 59 60 61 62 63 64 65 66 期末余额 - 企财01表 单位:QY 上年同期 -

---Fra bibliotek-

资产负债表模板

115 116 117 118 119 120 121 122 135

年初数

会企 01表 单位:元

期末数

负债合计

所有者权益(或股东权益):

实收资本(或股本) 减:已归还投资 实收资本(或股本)净额 资本公积 盈余公积

其中:法定公益金 未分配利润 所有者权益(或股东权益)合计 负债和所有者权益(或股东权

益)总计

行次

68 69 70 71 72 73 74 75 80 81 82 83 86 90

100

101 102 103 106 108 110

负债和所有者权益(或股东权 益)

流动负债: 短期借款 应付票据 应付账款 预收账款 应付工资 应付福利费 应付股利 应交税金 其他应交款 其他应付款 预提费用

预计负债

一年内到期的长期负债 其他流动负债

流动负债合计 长期负债:

长期借款 应付债券 长期应付款 专项应付款 其他长期负债

长期负债合计 递延税项: 递延税款货项

固定资产合计 无形资产及其他资产: 无形资产 长期待摊费用 其他长期资产 无形资产及其他资产合计

行次

1 2 3 4 5 6 7 8 9 10 11 21 24 31

32 34 38

39 40 41 42 43 44 45 46 50

51 52 53 60

年初数

递延税项:

递延税款借项

61

资产合计

67

期末数

资产负债表

编制单位:

2019年12月31日

项目

流动资产: 货币资金 短期投资 应收票据 应收股利 应收利息 应收账款 其他应收款 预付账款 应收补贴款 存货 待摊费用 一年内到期的长期债权 投资 其他流动资产

2019年最新资产负债表(样表)

编制单位:年月日单位:元

其他流动资产

一年内到期的非流动负债

流动资产合计

其他流动负债

非流动资产:

流动负债合计

债券投资

非流动负债:

其他债券投资

长期借款

长期应收款

应付债券

长期股权投资

其中:优先股

其他权益工具投资

永续债

其他非流动金融资产

长期应付款

投资性房地产预Βιβλιοθήκη 负债固定资产递延收益

在建工程

递延所得税负债

生产性生物资产

其他非流动负债

油气资产

非流动负债合计

无形资产

负债合计

开发支出

所有者权益(或股东权益):

商誉

实收资本(或股本)

长期待摊费用

其他权益工具

递延所得税资产

其中:优先股

其他非流动资产

永续债

非流动资产合计

资本公积

减:库存股

其他综合收益

专项储备

盈余公积

未分配利润

所有者权益(或股东权益)合计

资产总计

负债和所有者权益(或股东权益)总计

资产

期末余额

年初余额

负债和所有者权益(或股东权益)

期末余额

年初余额

流动资产:

流动负债:

货币资金

短期借款

交易性金融资产

交易性金融负债

衍生金融资产

衍生金融负债

应收票据

应付票据

应收账款

应付账款

预付款项

预收款项

其他应收款

合同负债

存货

应付职工薪酬

合同资产

应交税费

持有待售资产

其他应付款

一年内到期的非流动资产

持有待售负债

版资产负债表

编制单位: 元

项目

_____年度

本年金额

实收资本

其他权益工具

(或股本) 优先股 永续债 其他

资本 减:库 其他综 公积 存股 合收益

盈余 公积

未分配 利润

所有者 权益合

计

实收资本

其他权益工具

(或股

本) 优先股 永续债 其他

一、上年年末余额

加:会计政策变更

前期差错更正

其他

二、本年年初余额

3.盈余公积弥补亏损

4.设定受益计划变动 额结转留存收益 5.其他综合收益结转 留存收益

6.其他

四、本年年末余额

上年金额

单位:

资本 减:库 公积 存股

其他综 合收益

盈余公 积

未分配 利润

所有者 权益合

计

三、本年增减变动金 额(减少以“-”号填

(一)综合收益总额

(二)所有者投入和 减少资本 1.所有者投入的普通 股 2.其他权益工具持有 者投入资本 3.股份支付计入所有 者权益的金额

4.其他

(三)利润分配

1.提取盈余公积

2.对所有者(或股 东)的分配

3.其他

(四)所有者权益内 部结转 1.资本公积转增资本 (或股本) 2.盈余公积转增资本 (或股本)

资产负债表

58

预计负债

59

递延收益

60

递延所得税负债

61

其他非流动负债

62

非流动负债合计

63

负债合计

64

所有者权益(或股东权益):

65

实收资本(或股本)

66

其他权益工具

67

其中:优先股

68

永续债

69

资本公积

70

减:库存股

71

其他综合收益

72

盈余公积

73

未分配利润

74

所有者权益(或股东权益)合计

75

负债和所有者权益(或股东权益)总计 76

编制单位: 资产

流动资产: 货币资金 交易性金融资产 衍生金融资产

应收票据及应收账款 预付款项 其他应收款 存货 合同资产 持有待售的资产 一年内到期的非流动资产 其他流动资产 流动资产合计

非流动资产: 债权投资 其他债权投资 长期应收款 长期股权投资 其他权益工具投资 其他非流动金融资产 投资性房地产 固定资产 在建工程 生产性生物资产 油气资产 无形资产 开发支出 商誉 长期待摊费用 递延所得税资产 其他非流动资产 非流动资产合计

期末余额 —

-

金额单位:元 年初余额

—

-

-

资产总计

行次 1 2 3

4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38

期末余额 —

-

资产负债表

年初余额 —

-

资产负债表

负债和所有者权益(或股东权益) 行次

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

最新《资产负债表》格式

会企01表编制单位:2011年01月31日单位:元

资产期末余额年初余额负债和所有者权益(或股

东权益)

期末余额年初余额

流动资产:流动负债:

货币资金短期借款

交易性金融资产交易性金融负债应收票据应付票据

应收账款应付账款

预付款项预付账款

应收利息应付职工薪酬应收股利应交税金

其他应收款应付利息

存货应付股利

一年内到期的非流动性

资产

其他应付款

流动资产合计一年内到期的非流动负债

非流动性资产:流动负债合计

可供出售金融资产非流动流动负债:持有至到期投资长期借款

长期应收款应付债券

长期股权投资长期应付款

投资性房地产专项应付款

固定资产预计负债

在建工程递延所得税负债工程物资其他非流动负债固定资产清理非流动负债合计生产性生物资产负债合计

油气资产所有者权益(或股东权益):

无形资产实收资本(或股本)开发支出资本公积

商誉减:库存股

长期待摊费用盈余公积

递延所得税资产未分配利润

其他非流动资产所有者权益(或股东权益)合计

非流动资产合计

资产总计

负债和所有者权益(或股

东权益)总计

利润表

编制单位:年月日单位:元

项目

一、主营业务收入行次

1

本月数本年累计数

减:主营业务成本 4

主营业务税金及附加

二、主营业务利润(亏损以“—”号填列)5 10

加:其他业务利润(亏损以“—”号填列)减:营业费用11 14

管理费用15

财务费用

三、营业利润(亏损以“—”号填列)16 18

加:投资收益(损失以“—”号填列)19

营业外收入减:营业外支出23 25

四、利润总额(亏损总额以“—”号填列)

减:所得税27

28

五、净利润(净亏损以“—”号填列)30

资产:

1.货币资金=现金+银行存款+其他货币资金

2.短期投资=短期投资-短期投资跌价准备

3.应收票据=应收票据

4.应收账款=应收账款(借)-应计提“应收账款”的“坏账准备”

5.预收账款=应收账款(贷)+ 预收账款(贷)

6.其他应收款=其他应收款-应计提“其他应收款”的“坏账准备”

7.“存货=各种材料+商品+在产品+半成品+包装物+低值易耗品+委托货销商品等”

存货=材料+低值易耗品+库存商品+委托加工物资+委托代销商品+生产成本等-存货跌价准备材料采用计划成本核算,以及库存商品采用计划成本或售价核算的企业,应按加或减材料成本差异(贷减,借加)、商品进销差价后的金额填列。

8长期.待摊费用=待摊费用[除摊销期限1年以上(不含1年)的其他待摊费用]

9.其他流动资产=小企业除以上流动资产项目外的其他流动资产

10.长期股权投资=长期股权投资[小企业不准备在1年内(含1年)变现的各种投权性质投资账面全额]

11.长期债权投资=长期债权投资[小企业不准备在1年内(含1年)变现的各种债权性质投资的账面余额;长期债权投资中,将于1年内到期的长期债权投资,应在流动资产类下“1年内到期的长期债权投资”项目单独反映.]

12.固定资产原价=固定资产[融资租入的固定资产,其原价也包括在内]

13.累计折旧=累计折旧[融资租入的固定资产,其已提折旧也包括在内]

14.工程物资=工程物资

15.固定资产清理=固定资产清理(借)[“固定资产清理”科目期末为贷方余额,以“-”号填列]

16.无形资产=无形资产

17.长期待摊费用=“长期待摊费用”期末余额-“将于1年内(含1年)摊销的数额”

18.其他长期资产=“小企业除以上资产以外的其他长期资产”

负债:

19.短期借款=短期借款20.应付票据=应付票据21.应付账款=应付账款(贷) 22.预付账款=应付账款(借)23.应付工资=应付工资(贷)[“应付工资”科目期末为借方余额,以“-”号填列]

24.应付福利费=应付福利费25.应付利润=应付利润

26.应交税金=应付利润(贷)[“应交税金”科目期末为借方余额,以“-”号填列]

27.其他应交款=其他应交款(贷)[“其他应交款”科目期末为借方余额,以“-”号填列]

28.其他应付款=其他应付款

29.预提费用=预提费用(贷)[“预提费用”科目期末为借方余额,应合并在“待摊费用”项目内反映]

30.其他流动负债=“小企业除以上流动负债以外的其他流动负债”

31.长期借款=长期借款

32.长期应付款=长期应付款

33.其他长期负债=反映小企业除以上长期负债项目以外的其他长期负债,包括小企业接受捐赠记入“待转资产价值”科目尚未转入资本公积的余额。

本项目应根据有关科目的期末余额填列。

上述长期负债各项目中将于1年内(含1年)到期的长期负债,应在“1年内到期的长期负债”项目内单独反映。

上述长期负债各项目均应根据有关科目期末余额减去将于1年内(含1年)到!期的长期负债后的金额填列

所有者权益

34.实收资本=实收资本

35.资本公积=资本公积

36.盈余公积=盈余公积

37.法定公益金=“盈余公积”所属的“法定公益金”期末余额

38.未分配利润=本年利润+利润分配[未弥补的亏损,在本项目内以“-”号填列]。