上市银行2012年年报解读

中国建设银行2012年年度财务报表分析

中国建设银行股份有限公司2012年年度财务报表分析作者信息:摘要:本文以中国建设银行股份有限公司2012年年度财务报表为分析对象,主要从盈利能力分析、偿债能力分析和营运能力分析三个方面;向(与2011年年报情况)和纵向(与工商银行、农业银行和中国银行的同年年度报表)两个维度来进行剖析,反映2012年中国建设银行总体运行状况,特别是财务方面的发展现状,发现优势,找出问题,并通过分析研究提出解决问题的合理化措施,为建行乃至其他银行面临的类似问题提供解决的思路和启示。

关键词:建设银行、盈利能力、偿债能力、营运能力2012年,中国建设银行面对复杂的国内外经济形势与激烈的市场竞争环境,认真贯彻落实国家宏观调控政策和监管要求,大力支持实体经济发展,持续推进战略转型,深化内部改革,加强风险管理与内控建设,推动全行各项业务平稳快速发展。

本文主要以中国建设银行股份有限公司2012年年度财务报表为分析对象,主要从盈利能力分析、偿债能力分析和风险管理三个方面;纵向(与2011年年报情况)和横向(与工商银行、农业银行和中国银行的同年年度报表)两个维度来进行剖析,主要在于反映2012年中国建设银行总体运行状况,特别是财务方面的发展现状,发现优势,找出问题,并通过分析研究提出解决问题的合理化措施,为建行乃至其他银行面临的类似问题提供解决的思路和启示。

一、研究背景(一)国际环境2012 年,受欧债危机及新兴经济体增长减速等因素影响,全球经济复苏乏力,全年增速比2011 年下滑约0.7 个百分点。

其中,美国受益于国内房地产市场复苏,制造业回暖,经济整体呈现温和复苏态势。

欧洲经济陷入二次衰退,欧元区核心国与外围国家经济走势分化特征明显。

受外需持续疲弱和内部结构性问题的双重困扰,新兴经济体经济增长普遍放缓。

全球贸易和产出增长出现下降,跨国直接投资增速放缓,发达国家失业率仍居高位,货币政策保持宽松。

欧债危机走势引发金融市场动荡,全球股市波动性显著扩大,欧洲多国的国债收益率处于高位。

银行年报中的数据解释

银行年报中的数据解释一、主要会计数据1、利息净收入:是指的利息收入扣减利息支出后的净额。

2、银行分为利息收入和非利息收入。

非利息收入包括手续费和佣金收入、投资收益、汇兑损益、公允价值变动损益、其他业务收入。

损益可能为负数。

3、银行营业收入包括:主营业收入与非主营业收入。

主营业收入包括:利息收入、金融机构往来利息收入、手续费收入等。

非主营业收入包括:金银买卖收入、证券发行及代理买卖收入、外汇买卖收入、担保收入、咨询收入、代保管收入、无形资产转让收入等。

商业银行营业收入是指商业银行办理放款、结算业务以及从事租赁、信托投资、证券交易、房地产开发、金银和外汇及证券买卖等项业务而取得的利息、利差补贴、手续费、价差等收入的总和。

营业收入是与商业银行的经营活动密切相关的,它反映了商业银行的经营活动内容,凡是与商业银行的经营活动无关的收入,不作营业收入,而应列为商业银行的营业外收入。

4、借方、贷方都是记账符号,“借方”用来表示资产的增加、负债和所有者权益的减少;“贷方”用来表示负债和所有者权益的增加、资产的减少。

这是其在会计记账法中最本质的定义。

它们并不同于我们平时日常生活中所表达的意思。

5、业务与管理费是属于支出类的,并不是收入。

其中包括职工工资,福利费,业务宣传费,工会经费,差旅费,会议费,印刷费,租赁费等等.6、资产减值损失(asset impairment loss;Assets Devaluation)是指因资产的账面价值高于其可收回金额而造成的损失。

新会计准则规定资产减值范围主要是固定资产、无形资产以及除特别规定外的其他资产减值的处理。

《资产减值》准则改变了固定资产、无形资产等的减值准备计提后可以转回的做法,资产减值损失一经确认,在以后会计期间不得转回,消除了一些企业通过计提秘密准备来调节利润的可能,限制了利润的人为波动。

7、营业利润= 主营业务收入+其他业务收入-主营业务成本-销售费用-营业税金及附加-其他业务成本-管理费用-财务费用+投资收益。

西安银行2012年年度报告

389,998,758 13.00 130,000,000 4.33 100,000,000 3.33 95,112,216 3.17 76,732,965 2.56 75,645,326 2.52 75,594,029 2.52 75,208,188 2.51

合计

2,191,291,482 73.04 2,218,171,714 73.94

西安银行股份有限公司

BANK OF XI'AN CO.,LTD.

2012 年年度报告摘要

二○一三年三月二十八日

1

目录

重要提示........................................................................................................................... 3 第一节 公司基本情况简介.................................................................................................4 第二节 会计数据和业务数据摘要.......................................................................................4 第三节 股本结构及股东情况..............................................................................................6 第四节 管理层讨论与分析.................................................................................................8 第五节 重要事项............................................................................................................13 第六节 附件...................................................................................................................15

昆山农村商业银行2012年度报告(一)

昆山农村商业银行2012年度报告(一)昆山农村商业银行2012年度报告一、概述•昆山农村商业银行是一家在昆山地区运营的农村商业银行。

•本报告将对昆山农村商业银行2012年度的运营情况进行分析和总结。

二、财务状况资产状况•昆山农村商业银行2012年度资产总额达到XXX亿元,较去年增长了X%。

•存款总额为XXX亿元,同比增长X%。

•贷款总额为XXX亿元,同比增长X%。

利润状况•昆山农村商业银行2012年度营业收入为XXX亿元,同比增长了X%。

•净利润为XXX亿元,同比增长X%。

三、业务情况存款业务•存款业务是昆山农村商业银行的主要业务之一。

•2012年度存款增长了X%。

•农村居民存款和农村企业存款分别增长了X%和X%。

贷款业务•贷款业务是昆山农村商业银行的核心业务之一。

•2012年度贷款增长了X%。

•农村居民贷款和农村企业贷款分别增长了X%和X%。

其他业务•昆山农村商业银行还开展了一系列其他金融业务,包括基金销售、保险代理等。

•其他业务收入达到XXX亿元,同比增长了X%。

四、风险控制•昆山农村商业银行高度重视风险控制,加强了风险管理。

•2012年度成功控制了信贷风险和市场风险。

五、展望与建议•基于对2012年度的分析,昆山农村商业银行在业务增长和风险控制方面取得了积极成果。

•未来,建议继续加大对存款和贷款业务的发展力度,并拓展其他业务领域。

•同时,需要继续加强风险管理和内控体系建设,以保持稳健运营。

以上是对昆山农村商业银行2012年度运营情况的简要总结和分析,详细数据请参考昆山农村商业银行2012年度报告。

农业银行2012年年报摘要601288

中国农业银行股份有限公司AGRICULTURAL BANK OF CHINA LIMITED(A股股票代码:601288)2012年年度报告摘要一、重要提示1.1本年度报告摘要摘自年度报告全文,投资者欲了解详细内容,应当仔细阅读同时刊载于上海证券交易所网站等中国证监会指定网站上的年度报告全文。

1.2 公司简介股票简称农业银行股票代码601288股票上市交易所上海证券交易所股票简称农业银行股票代码1288股票上市交易所香港联合交易所有限公司联系人和联系方式董事会秘书姓名李振江电话86-10-85109619传真86-10-85108557电子信箱ir@二、主要财务数据和股东变化2.1 主要财务数据2012 2011 2010 报告期末数据(人民币百万元)资产总额13,244,342 11,677,577 10,337,406 发放贷款和垫款净额6,153,411 5,410,086 4,788,008 投资净额2,851,448 2,628,052 2,527,431 负债总额12,492,988 11,027,789 9,795,170 吸收存款10,862,935 9,622,026 8,887,905 归属于母公司股东的权益749,815 649,601 542,071 年度经营业绩(人民币百万元)利息净收入341,879 307,199 242,152 手续费及佣金净收入74,844 68,750 46,128 业务及管理费155,130 135,561 112,071资产减值损失54,235 64,225 43,412 净利润145,131 121,956 94,907 归属于母公司股东的净利润145,094 121,927 94,873 扣除非经常性损益后归属于母公司股143,931 120,727 93,757 东的净利润经营活动产生/(使用)的现金流量净340,779 223,004 (89,878) 额财务指标2012 2011 2010 盈利能力(%)平均总资产回报率1 1.16 1.11 0.99 加权平均净资产收益率220.74 20.46 22.49扣除非经常性损益后加权平均净资产20.57 20.26 22.23 收益率2净利息收益率3 2.81 2.85 2.57 净利差4 2.67 2.73 2.50 加权风险资产收益率5 2.01 1.91 1.76 手续费及佣金净收入比营业收入17.74 18.20 15.88 成本收入比636.76 35.89 38.59 每股数据(人民币元)基本每股收益20.450.380.33扣除非经常性损益后基本每股收益20.44 0.370.33每股经营活动产生/(使用)的现金流1.050.69(0.28)量净额2012年12月31日2011年12月31日2010年12月31日资产质量(%)不良贷款率7 1.33 1.55 2.03 拨备覆盖率8326.14 263.10 168.05 贷款总额准备金率9 4.35 4.08 3.40 资本充足情况(%)核心资本充足率109.67 9.50 9.75 资本充足率1012.61 11.94 11.59 总权益对总资产比率 5.67 5.56 5.25 加权风险资产占总资产比率54.48 54.71 52.08 每股数据(人民币元)归属于母公司股东的每股净资产 2.31 2.00 1.67 注:1、净利润除以年初和年末资产总额的平均值。

宁夏银行2012年报

宁夏银行股份有限公司 2012 年度报告摘要§1 重要提示公司董事会、监事会及全体董事、监事和高级管理人员保证本报告所 载资料不存在任何虚假记载、误导性陈述或者重大遗漏,并对内容的真实 性、准确性和完整性承担个别及连带责任。

本报告已经公司 2013 年 4 月 28 日第四届股东大会第四次会议审议通 过。

公司 2012 年度财务报告已经德勤华永会计师事务所有限公司根据中 国注册会计师审计准则审计,并出具了标准无保留意见的审计报告。

1§2 公司基本情况2.1 法定名称 中文名称:宁夏银行股份有限公司 中文简称:宁夏银行(下文称“本公司”、 “本行” ) 英文全称:Bank of Ningxia CO.,Ltd. 英文简称:Bank of Ningxia 2.2 法定代表人:路 芳2.3 董事会秘书:黄永革 联系地址: 中 国 宁夏回族自治区银川市金凤区北京中路 157 号 电话: (0951)5058879 传真: (0951)5058877 电子信箱:dshbgs@ 2.4 注册地址:中国宁夏回族自治区银川市金凤区北京中路 157 号 办公地址:中国宁夏回族自治区银川市金凤区北京中路 157 号 邮政编码:750002 2.5 信息披露方式 本公司国际互联网网址: 刊登年度报告摘要的报刊:《金融时报》、《宁夏日报》 年度报告备置地点:本公司董事会办公室 2.6 其他有关信息 首次注册登记日期:1998 年 10 月 14 日 开业日期:1998 年 10 月 28 日 最近一次变更注册登记日期:2011 年 6 月 13 日 注册登记机关:宁夏回族自治区工商行政管理局 金融许可证机构编码:B0314H2640100012企业法人营业执照注册号:640000000002384 税务登记证号码:国税 640104227695521 地税 640109227695521 组织机构代码:22769552-1 2.7 本公司聘请的外部审计机构:德勤华永会计师事务所有限公司3§3 会计数据和业务指标摘要3.1 报告期内主要利润指标完成情况(单位:人民币千元) 项 目 营业利润 利润总额 减:所得税费用 净利润 经营活动产生的现金流量净额 现金及现金等价物净增加额 期末数 1,490,648 1,511,636 366,243 1,145,393 3,592,702 3,213,8143.2 主要会计数据和财务指标(单位:人民币千元) 项 目 营业收入 净利润 总资产 存款总额 贷款总额 股东权益 成本收入比率(%) 净资产收益率(%) 资产收益率(%) 每股净资产(元) 全面摊薄每股收益(元) 每股经营活动产生的现金流量净额(元) 注:存款总额包含同业及其他金融机构存放款项。

天津银行2012年报摘要

天津银行股份有限公司2012年度报告摘要一、重要提示本行董事会、监事会及董事、监事、高级管理人员保证本报告所载资料不存在任何虚假记载、误导性陈述或者重大遗漏,并对其内容的真实性、准确性和完整性承担个别及连带责任。

本年度报告经本行第四届董事会第七次会议审议通过。

本行财务报表经普华永道中天会计师事务所有限公司依据中国注册会计师独立审计准则进行审计,并出具标准无保留意见的审计报告。

本行董事长王金龙、行长袁福华、财务工作协管常务副行长卢胜刚、财务负责人陈世居,保证本年度报告中财务报告的真实、完整。

二、本行简介(一)基本情况简介公司名称:天津银行股份有限公司(简称:天津银行)法定代表人:王金龙注册地址和办公地址:天津市河西区友谊路15号国际互联网网址:(二)联系人和联系方式董事会秘书:倪会章联系电话:传真:三、会计数据和业务数据摘要(一)报告期主要财务数据和指标金额单位:千元2012年度扣除非经常性损益项目金额如下:(二)截至报告期末前两年主要会计数据和财务指标金额单位:千元(三)报告期贷款减值准备金情况金额单位:千元(四)截至报告期末前三年补充财务数据金额单位:千元(五)截至报告期末前三年补充财务指标单位:%[注]上述指标是按照银监会《关于印发非现场监管指标定义及计算公式的通知》的规定计算。

(六)采用公允价值计量的项目金额单位:千元四、股本变动及股东情况(一)股本变动情况报告期内,本行股本总额由3,768,386,755股增加至4,123,267,961股。

(二)股东情况1、报告期末,本行股东总数7249户,其中:国家股东1户,法人股东688户,外资股东1户,个人股东6559户。

2、报告期末本行最大十名股东持股情况五、董事、监事、高级管理人员情况(一)董事(二)监事六、董事会报告(一)营业收入及利润构成情况报告期本行营业收入为64.71亿元,营业利润为31.95亿元。

(二)主要财务指标增减变动幅度及原因金额单位:千元(三)盈利资产构成变化情况金额单位:千元(四)会计政策、会计估计变更或重大会计差错更正原因和影响报告期内,本行无会计政策或重大会计差错变更。

2012年年报十大亏损王

2012年年报披露即将收官,盘点上市公司经营状况的各类榜单也都粉墨登场。

十年河东十年河西,曾经占尽行业风光的大佬们,如今包揽巨亏榜单前十,中国远洋亏损95亿元领衔,十大巨头去年一年亏掉了500亿元。

这边亏钱那边补,在570亿政府补贴润色之下,亏损大户在极力掩饰自身的尴尬。

主业不兴,上市公司纷纷另辟生财之道,或炒股、或炒”钱“,大搞副业。

两市最大散户”金陵药业(行情股吧买卖点)“2012年买进卖出的股票就达170只。

”A股何日告别“吃软饭”、“捞偏门”中国股市市值目前超过23万亿元,是最直观的中国经济发展的“晴雨表”,其指标作用日益受到重视。

每年三四月份是A股上市公司年报的集中发布时间,每到此时,股市往往随之起落。

翻看A股上市公司2012年年报,处于上行行业中的企业制造着高额利润,而处在下行周期中的企业实现巨亏;这边厢ST公司囊中羞涩变卖家产艰难求生,这边厢手握重金的公司另辟蹊径,炒股炒钱,借鸡生蛋;有公司大手派现,如方大特钢(行情股吧买卖点)、双汇发展(行情股吧买卖点),拥有高比例股权的大股东坐拥巨额分红;也有公司象征性拔毛,如长征电气(行情股吧买卖点)、大连热电(行情股吧买卖点)乃至中国船舶(行情股吧买卖点),数万股东分享百万余元,股息率几可忽略不计。

无论盈利还是亏损,上市公司都少不了当地财政的大力庇护,披星戴帽的公司乞求以财政补贴躲避退市,业绩不俗的公司也是补贴榜常客,希望年报数据锦上添花。

抑制二级市场的过度投资,引导投资者走向价值投资,是近年来管理层大力推动的事情。

但在二级市场之外,股民们看到的一些上市公司的行为,似乎同样弥漫着浓重的投机气息,其“吃软饭”、“捞偏门”的做法让中小股民不吐不快。

判断一家上市公司是否优秀,应该看它是否有明显的主业优势、强大的市场竞争力,还有良好的主业成长性。

当一家上市公司整日不务正业东游西逛,即便数据一时亮眼,或也难以为继。

对于这样的公司,投资者大可用脚投票。

2012浦发银行偿债能力分析

浦发银行偿债能力分析一、公司简介上海浦东发展银行是1992年8月28日经中国人民银行批准设立、于1993 年1月9日正式开业的股份制商业银行,总行设在上海。

经中国人民银行、中国证监会正式批准,上海浦东发展银行于1999年获准公开发行A 股股票,并在上海证券交易所正式挂牌上市(股票交易代码: 600000 ),这是中国银行业改革的一项重大举措。

截至2009年6月底,注册资本金达79.3亿元。

建行以来,秉承“笃守诚信、创造卓越”的经营理念,上海浦东发展银行积极探索和推进金融改革与创新,为把上海尽早建成国际经济、金融、贸易中心之一服务,促进和支持中国国民经济发展和社会进步,业务发展迅速,资产规模持续扩大,经营实力不断增强,在海内外已具备一定的影响。

根据2007年核心资本排名,公司2008年7月获评英国《银行家》杂志全球1000强银行排名第176位,比前年提前了15位排名;2008年6月公司被英国《金融时报》评为全球市值500强企业第422位。

公司还被国际评级研究机构 RepuTex(崇德)评为“中国十佳可持续发展企业”,被中国扶贫基金会评选为“2008中国民生行动先锋”。

在中国信息协会、中国服务贸易协会联合主办的2007-2008中国最佳客户服务评选中,公司95528客户服务中心荣获“2007-2008中国最佳客户服务中心奖”。

公司在《经济观察报》主办的“2007年度中国最佳银行评选”中荣膺“2007最佳企业伙伴银行”奖项。

由中国《金融时报》主办的“2008中国最佳金融机构排行榜”中荣膺“最佳风险控制银行”和“最具成长性银行”;由《首席财务官》杂志社主办“2008年度中国CFO最信赖的银行评选”中荣获“最佳公司金融品牌奖”、“最佳投行业务奖”和“最佳贸易金融奖”。

2008年12月,我行被《21世纪经济报道》的“2008年亚洲银行竞争力排名”中名列综合竞争力15强。

我行主营业务主要包括:吸收公众存款、发放短期、中期和长期贷款、办理结算、办理票据贴现、发行金融债券、代理发行、代理兑付、承销政府债券、买卖政府债券、同业拆借、提供信用证服务及担保;代理收付款项及代理保险业务;提供保管箱服务;外汇存款;外汇贷款;外汇汇款;外汇兑换;国际结算;同业外汇拆借;外汇票据的承兑和贴现;外汇借款;外汇担保;结汇、售汇;买卖和代理买卖股票以外的外币有价证券;自营外汇买卖;代客外汇买卖;资信调查、咨询、见证业务;离岸银行业务;证券投资基金托管业务;全国社会保障基金托管业务;经中国人民银行和中国银行业监督管理委员会批准经营的其他业务。

中国银行2012半年报

投资收益像雾像雨又像风截至4月28日,沪深两市已披露年报的1425家公司共实现投资收益2770.45亿元,约占利润总额的20.61%,较上年同期投资收益在利润总额中的占比提高了近10个百分点。

随着企业管理和运用资金权限的增大,资本市场的日趋完善,投资收益渐成企业利润总额的重要组成部分,比重呈越来越大的趋势。

近两年的牛市,让一些交叉持股,尤其是持有金融类股权的上市公司投资收益迅速增加。

需要指出的是,这部分收益却是净利润构成中非常不稳定部分。

今年以来的市场回调,已经使得上市公司来自于证券市场的投资收益大幅缩水。

占比提高10个百分点2007年二级市场的火爆,让投资收益这一科目在首份按照新会计准则披露的年报中格外引人瞩目。

据统计,近两年来上市公司的投资收益迅猛增长,已从2006年的1003.2亿元飙升至近3000亿元。

wind数据显示,截至4月28日,已披露年报的1425家公司共实现投资收益2770.45亿元,约占利润总额的20.61%,比2006年年报中投资收益的占比提高了近10个百分点。

一般而言,上市公司的投资收益来自两部分:持有的合营或联营公司(未达到实质控制条件,无法合并报表)的收益,以及持有金融资产所得(利息、股息收入)或者处置金融资产的收益。

其中,与证券市场较为密切的是金融资产部分,从2007年年报看,主要是在二级市场买卖股票获得的收益。

根据wind统计,上述1425家公司2007年对联营企业或合营企业的投资收益合计为390.27亿元,仅占投资收益总额的14.1%。

考虑到金融企业的特殊性,剔除金融类企业后,已披露年报的1398家非金融类企业共实现投资收益920亿元,其中对联营企业或合营企业的投资收益为367亿元,占40%。

就单个公司而言,不考虑金融企业,上海汽车在2007年取得投资收益65.8亿元,其中,公司对联营企业或合营企业的投资收益为45.5亿元。

中金公司对投资收益较大的30家上市公司考察+ 后发现,电力和交通运输等行业投资收益较大,其中,上海汽车、中国石油、中国远洋等12家公司的投资收益主要来自合营或联营公司的业绩增长;长江电力、华能国际、汕电力、广州控股等10家公司的投资收益主要来自股票买卖或者申购新股;还有7家公司的大额投资收益主要来自出售法人股,尤其是股权比较分散、“小非”较多的金融类股票,如雅戈尔、两面针、长城开发出售中信证券,岁宝热电出售民生银行等。

中信银行:2012年半年度报告摘要

中信银行股份有限公司2012年半年度报告摘要§1重要提示1.1本行董事会、监事会及董事、监事、高级管理人员保证本报告所载资料不存在虚假记载、误导性陈述或者重大遗漏,并对其内容的真实性、准确性和完整性承担个别及连带责任。

本行董事会会议于2012年8月29日通过了本行《二〇一二年半年度报告》正文及摘要。

会议应参会董事13名,实际参会董事13名,现场出席董事11名,白重恩董事因事委托谢荣董事代为出席和表决,安赫尔•卡诺•费尔南德斯董事因事委托何塞•安德列斯•巴雷罗董事代为出席和表决。

本行监事列席了本次会议。

本半年度报告摘要摘自半年度报告全文,报告全文同时刊载于、、www.hkexnews.hk。

投资者欲了解详细内容,应当仔细阅读半年度报告全文。

1.2本行根据《企业会计准则第32号——中期财务报告》和《国际会计准则》第34号“中期财务报告”编制的2012年半年度财务报告已分别经毕马威华振会计师事务所根据中国注册会计师审阅准则和毕马威会计师事务所根据香港审阅工作准则审阅。

1.3本半年度报告摘要中本行、本公司、中信银行均指中信银行股份有限公司;本集团指中信银行股份有限公司及其所属子公司。

1.4本行董事长田国立,行长陈小宪,主管财务工作的副行长曹国强、计划财务部负责人王康,保证本行2012年半年度报告中财务报告的真实、完整。

§2上市公司基本情况2.1基本情况简介法定代表人:田国立董事会秘书:林争跃证券事务代表:王珺威联系地址:北京市东城区朝阳门北大街8号富华大厦C座电子信箱:ir_cncb@股份上市地点、股票简称和股票代码:A股上海证券交易所中信银行 601998H股香港联合交易所有限公司中信银行 0998信息披露报纸及网站:A股:《中国证券报》、《上海证券报》、《证券时报》刊登A股半年报的中国证监会指定网站:刊登H股半年报的香港联交所指定网站:www.hkexnews.hk半年度报告备置地点:中信银行董监事会办公室2.2主要财务数据和指标2.2.1经营业绩单位:百万元人民币项目2012年1-6月 2011年1-6月增幅(%)营业收入44,17135,300 25.13营业利润25,83120,235 27.66利润总额25,87620,326 27.30归属于本行股东的净利润19,37315,024 28.95归属于本行股东扣除非经常性损益的净利润19,27214,77130.47经营活动产生的现金流量净额(75,551)7,491 -基本每股收益(元)0.410.37 10.81稀释每股收益(元)0.410.37 10.81扣除非经常性损益后的基本每股收益(元)0.410.36 13.89扣除非经常性损益后的稀释每股收益(元)0.410.36 13.89每股经营活动产生的现金流量净额(元)(1.61) 0.19 -2.2.2盈利能力指标项目2012年1-6月2011年1-6月变动百分点平均总资产回报率(ROAA) 1.38% 1.41% (0.03)加权平均净资产收益率21.24%23.54% (2.30)加权平均净资产收益率(扣除非经常性损益)21.13%23.14% (2.01)成本收入比28.43%30.32% (1.89)信贷成本0.33%0.29% 0.04净利差 2.68% 2.76% (0.08)净息差 2.89% 2.89% -2.2.3规模指标单位:百万元人民币项目2012年6月30日2011年12月31日增幅(%)总资产2,916,3652,765,881 5.44客户贷款及垫款总额1,535,3521,434,0377.07总负债2,723,8852,587,100 5.29客户存款总额2,188,8201,968,05111.22同业拆入4,0504,676(13.39)归属于本行股东的权益总额187,892174,4967.68归属于本行股东的每股净资产(元) 4.02 3.737.682.2.4资产质量指标单位:百万元人民币项目2012年6月30日2011年12月31日增幅(%)/变动百分点正常贷款1,525,9591,425,4967.05不良贷款9,3938,5419.98贷款减值准备25,66023,25810.33不良贷款比率0.61%0.60%0.01拨备覆盖率273.18%272.31%0.87贷款减值准备对贷款总额比率 1.67% 1.62%0.05注:正常贷款包括正常类贷款和关注类贷款;不良贷款包括次级类贷款、可疑类贷款和损失类贷款。

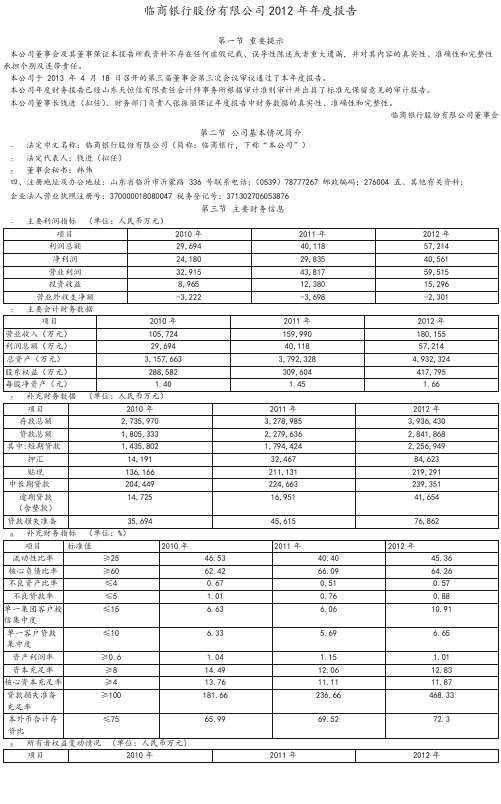

临商银行2012年年报

临商银行股份有限公司2012年年度报告第一节重要提示本公司董事会及其董事保证本报告所载资料不存在任何虚假记载、误导性陈述或者重大遗漏,并对其内容的真实性、准确性和完整性承担个别及连带责任。

本公司于 2013 年 4 月 18 日召开的第三届董事会第三次会议审议通过了本年度报告。

本公司年度财务报告已经山东天恒信有限责任会计师事务所根据审计准则审计并出具了标准无保留意见的审计报告。

本公司董事长钱进(拟任)、财务部门负责人张振丽保证年度报告中财务数据的真实性、准确性和完整性。

临商银行股份有限公司董事会第二节公司基本情况简介一、法定中文名称:临商银行股份有限公司(简称:临商银行,下称“本公司”)二、法定代表人:钱进(拟任)三、董事会秘书:韩伟四、注册地址及办公地址:山东省临沂市沂蒙路 336 号联系电话:(0539)78777267 邮政编码:276004 五、其他有关资料:企业法人营业执照注册号:370000018080047 税务登记号:371302706053876第三节主要财务信息一、主要利润指标(单位:人民币万元)二、主要会计财务数据三、补充财务数据(单位:人民币万元)四、补充财务指标(单位:%)五、所有者权益变动情况(单位:人民币万元)第四节股本结构及股东情况一、股本结构情况表单位:万股%二、前十大股东情况单位:万股%第五节 董事、监事、高级管理人员情况一、董事基本情况二、独立董事基本情况三、监事基本情况四、外部监事基本情况五、高级管理人员基本情况六、薪酬管理情况本公司股东大会决定独立董事和外部监事的报酬事项。

董事会提名与薪酬委员会组织拟定本公司董事、监事、高级管理人员的业绩考核办法和薪酬方案;对本公司董事、监事、高级管理人员的业绩予以考核,提出薪酬分配建议,提交董事会审议;负责审议行长提交的薪酬管理制度,监督银行绩效考核制度和薪酬制度的执行。

经营管理层设有绩效考核领导小组,按照当年度经营目标制定薪酬方案,根据考核办法,按季度对分支行、总行部门进行考核。

2012年财务报表分析2

桂林电子科技大学试卷学年第学期课号0161课程名称财务报表分析(卷; 闭卷)适用班级(或年级、专业)2011级自考会计专业一、单选题(10分)(本大题共20小题,每小题1分,共20分)1、资产负债表质量分析是对( )A.财务状况质量分析B.财务成果质量分析C.现金流量运转质量分析D.产品质量分析2、.一般地说,属于保守型资产结构的是( )A.企业持有数量较多的流动资产,并有充裕的货币性资产B.企业流动资产与长期资产保持适中水平C.企业持有数量较多的长期资产,资金利润率较低D.企业持有数量较多的长期资产,资金利润率较高3、下列财务信息的内容中,属于会计信息的是()A.市场信息B.公司治理信息C.财务报告D.审计报告4、下列分析内容中,不属于资产负债表趋势分析的是()A.比较资产负债表分析B.资产负债表定比分析C.资产负债表环比分析D.共同比资产负债表分析5、如果企业应收账款周转率突然恶化,其主要原因可能是( )A.销售下降、赊销政策过宽B.销售上升、赊销政策过紧C.库存量减少、现金周期缩短D.库存量增加、现金周期延迟6、销售费用的分析中,下列情况可能不合理的是()A.在新地域设立销售机构B.向新地域派住销售人员C.在新产品上投入更多广告D.在成熟产品上投入更多广告7、如果流动比率大于1,则下列结论成立的是( )A.速动比率大于1B.现金比率大于1C.营运资金大于零D.短期偿债能力有保障8、对于一个健康的、正在成长的公司来说,下列说法正确的是()A.经营活动现金净流量应当是正数B.投资活动现金净流量应当是正数C.筹资活动现金净流量应当是负数D.现金及现金等价物净增加额应当是负数9、能够反映企业利息偿付安全性的最佳指标是( )A.利息保障倍数B.流动比率C.净利息率D.现金流量利息保障倍数10、在计算速动比率时,要把一些项目从流动资产中剔除的原因不包括()A.可能存在部分存货变现净值小于账面价值的情况B.部分存货可能属于安全库存C.预付账款的变现能力较差D.存货可能采用不同的评价方法11、如果企业采取外向规模增长政策,对其发展能力的分析重点应该是( )A.产品质量的优劣B.企业资产或资本的增长C.销售增长及资产使用效率D.产品价格的竞争优势12、下列各项中,与企业盈利能力分析无关的指标是( )A.总资产收益率B.股利增长率C.销售毛利率D.净资产收益率13、下列各项中,反映现金流量匹配情况的比率是( )A.流入结构B.流出结构C.定比比率D.流入与流出的比率14、在基本条件不变的情况下,下列经济业务可能导致总资产收益率下降的是()A.用银行存款支付一笔销售费用B.用银行存款购入一台设备C.将可转换债券转换为普通股D.用银行存款归还银行借款15、利用财务报告对企业进行发展能力分析时,不涉及的方面是( )A.企业竞争能力分析B.企业周期分析C.企业发展能力财务比率分析D.企业发展能力战略分析16、下列各项中,与企业周期分析无关的是()A.营业周期B.产品生命周期C.产业生命周期D.企业生命周期17、影响营运能力的内部因素是( )A.行业特性B.经营背景C.经营周期D.资产的管理政策与方法l8、杜邦分析体系的核心指标是()A.总资产收益率B.销售净利率C.净资产收益率D.总资产周转率19、审计报告对企业财务报告起到的作用是( )A.鉴证与核实B.鉴证与证明C.核实与证明D.核实与修改20.股份有限公司自资产负债表日至财务会计报告批准报出日之间发生的事项中,属于调整事项的是( )A.资产负债表日后发生重大诉讼B.发生资产负债表所属期间所售商品的退回C.资产负债表日后发生巨额亏损D.一幢厂房因地震发生倒塌,造成公司重大损失二、多项选择题(本大题共10小题,每小题2分,共20分)21、通过盈利能力分析可以获取的信息包括( )A.分析企业赚取利润的能力B.分析企业的偿债能力C.评价内部管理者的业绩D.评价企业面临的风险E.分析利润的质量22、企业涉及预计负债的主要事项包括( )A.未决诉讼B.产品质量担保债务C.亏损合同D.重组义务E.辞退福利23、利用趋势分析法进行现金流量表分析时,如果期初项目为零,处理方法可能包括( )A.剔除该项目B.结合比率分析法进行分析C.结合比较现金流量表逐项进行分析D.结合定比报表逐项进行分析E.结合其他报表数据进行分析24、现金流量表解读的主要内容包括( )A.现金流量表正确性分析B.现金流量表趋势分析C.现金流量表结构分析D.现金流量表质量分析E.现金流量表比率分析25、下列关于利润表分析的说法,正确的有( )A.利润表的趋势分析可以分析单一项目在连续期间变化B.利润表的趋势分析可以从整体角度把握各项目之间关系C.利润表的结构分析可以分析利润产生的过程和结构D.利润表的结构分析可以分析利润的来源及构成E.共同比报表可以分析利润表结构随时间的变化情况26、下列各项中,风险型资本结构的特点有()A.权益资金较少而资产负债率较高B.资产负债率较低而权益资金较多C.流动负债较多而长期负债较少D.长期负债较多而流动负债较少E.资金成本较低而投资收益较高27、下列各项中,影响长期偿债能力的因素包括( )A.盈利能力B.资本结构C.长期资产的保值程度D.经常性的经营租赁E.资产的流动性28、下列各项中,属于资产负债表调整事项的有( )A.资产负债表日后发生诉讼案件B.资产负债表日后发现财务报表舞弊或差错C.资产负债表日后发生巨额亏损D.资产负债表日后资产价格或税收政策发生重大变化E.资产负债表日后诉讼案件结案29、产品竞争能力分析的主要内容包括( )A.产品质量的竞争能力分析B.产品品种的竞争能力分析C.产品成本的竞争能力分析D.产品售后服务的竞争能力分析E.产品价格的竞争能力分析30.下列各项中,影响企业发展能力的有()A.企业竞争能力的强弱B.企业周期的阶段性特征C.企业营业发展能力D.企业各项财务指标的好坏E.注册会计师的审计意见三、判断说明题(本大题共5小题,每小题2分,共10分)判断下列各题的正误,正确的在题后括号内打“√”,错误的打“×”,并说明理由。

中国建设银行-2012年业绩年报

展望 – 应对举措

深入推进“综合性、多功能、集约化”战略,坚持创新,深化转型,努力实现新发展

落实发展战略,加快发展步伐 深化业务转型,主动调整结构 加强风险内控,保障平稳运行 强化创新驱动,提升竞争能力 夯实经营基础,实现健康发展

30

问 答

31

谢谢

32

15

投行与投资托管业务稳健发展

投行业务收入增长6.0%

(十亿元人民币)

投资托管规模增长31.1%,收入增长7.2%

(十亿元人民币)

注:托管规模为截止当年12月31日数据。 16

电子银行业务领跑同业

电子银行与柜面交易量之比达270.3% 网络金融领跑者

“善融商务”抢占电子商务新阵地 —亦商亦融 —会员超百万户 —企业商城累计成交金额35亿元 —商户融资近10亿元 产品应用创新、推广 —E商贸通、网上招投标、网上代缴费 —铁路客运电子支付 主要业务指标快速提升 —客户增长54.5% —交易额增长23.2% —交易量增长15.3% 自助银行增长22.7%

注:2011和2012年不包括子公司和海外分行数据。 21

主动退出高风险领域

持续退出高风险领域

(十亿元人民币)

产能过剩行业贷款余额持续下降

(十亿元人民币)

注:产能过剩行业包括钢铁、水泥、煤化工、平板玻璃、风电设备、 多晶硅、造船等行业。 22

理财和表外业务风险可控

保本理财产品占比大幅上升,有效控制表外业务增长

8

成本效率持续提高

有效控制经营费用

(十亿元人民币)

成本收入比持续下降

员工成本 注:不含营业税金及附加。

物业及设备支出

其他 注:成本收入比口径调整为经营费用(扣除营业税金及附加和其他业 务成本)除以经营收入(扣除其他业务成本),比较期数据按新 口径相应调整。

解读银行同业业务

解读银行同业业务仅仅在两三年间,银行同业业务急速膨胀。

到2013年一季度末,上市银行同业资产规模11.6万亿元,占总资产比例近13%,为2006 年上市银行同业资产规模1.6万亿元的近10倍。

按13%的比例估算,中国银行业整体的同业资产规模,接近20万亿元。

银行同业业务最初限于商业银行之间的拆借,以解决短期流动性,这是“同业”概念的溯源。

从2010年以来,同业业务逐渐发生了质的变化,发展成商业银行利用同业拆入资金或吸收理财资金,扩大各种表外资产,幻化出各种各样的同业业务,科目不断变化,除了传统的同业存放、同业拆借、同业票据转贴现,又衍生出同业代付、同业偿付、买入返售等各种“创新”。

不用纠结于这些日新月异的新名词之含义。

究其根本,不过都是银行信贷资产的出表利器。

对大多数银行来说,这是规避监管资本要求、拨备成本、绕开存贷比硬杠杠,大幅“节约监管成本”,是不可能不做、不得不做的科目游戏。

至于6万亿元信托也好,近2万亿元证券资管也罢,再或产权交易所挂牌个近万亿元,都仅仅是过一下手的通道业务,银行始终是主角。

银行资产出表,吸纳的资金何来?还是银行自己。

2010年后规模呈级数递增的银行理财产品,截至2013年6月底,已达9.85万亿元,成为承接这些出表信贷的主要买家。

个案更惊悚。

一家贷款规模仅300多亿元的广西北部湾银行,资产可以做到1200亿元,奥妙就在同业科目下。

这样长袖善舞的城商行,已非个别现象。

为了满足监管当局对上市、跨区域经营所规定的资产规模要求,一年多花几千万元成本吹大资产负债表而已。

被称为“同业之王”的兴业银行,则超越了资产出表的初级阶段,进入下一重境界。

它的同业资产占总资产的比例是36%,但是来自同业业务的利润已经占到全部利润的一半。

玄机不玄,兴业银行搭建银银平台,左手是中小银行的理财或同业拆借资金,右手提供买入返售的同业资产,兴业银行坐收中间业务收入。

如果不是存在业内担心的隐性担保问题,兴业银行表面上几乎已经达到了西方银行财富管理的境界:无风险对冲。

从业务收入的视兔分析上市银行2012年银行卡业务

是 农业银行 、工商银 行 、建

从业务收入的视 分析上市银行

2 0 1 2 年银行卡业务

口 银联商务有限公司战略发展部

2 0 1 2年 ,受 国际金融危机和 欧 债危机 的持 续影 响 ,全球 经济格 局

占比分析 ,对 各上市 银行的 银行卡

及 中间业务发展状 况进行探讨 。

一

设银行 、中国银行 银行卡 消费总额

商银行 、中 国银 行与建设 银行 各相

差 1万亿元 左右 ; 交通 银行 与招商 银 行 银 行 卡 消 费 总 额 位 于 第 二 梯 队 ,且相差 不多 ; 其 余各行银 行卡

危机时 代更趋 复杂的 经济形势 ,加 快业务转 型 ,不 断推进业 务创新 和

市场拓 展 ,继续 加大信 用卡分 期和

压力和产能相对过剩矛盾有所加剧 ;

.

上 市银 行 银 行 卡业 务 发

展概况

1 . 上 市 银 行 银 行 卡业 务 发 展 策 略

2 0 1 2年 ,各 银 行 积极 面 对 后

金融监 管改革深 化 ,利 率市场化 步 伐 加快 ,金融脱 媒加剧 ,消费者 对 金融服 务的要 求 日益提升 。中国银 行业面 临的 内外部环 境发生 深刻变

较 其他各 行优势 明显 ,但 相互 问也 存在较 大差距 。这 四家银 行的借记 卡与 信用卡 合计 消费 总额都 超过 2 万亿元 ,其 中,工商银行 与农业银 行相 差近 3 千亿 元 ,建设 银行 与工

和 金融体 系继续 发生 复杂变化 ; 中

国经济运 行总体 平稳 ,但 经济 下行

行 卡业 务 ,加大 创新 力度 , . 5 万元 ,没 有

呈现 明显的梯 队分布 。

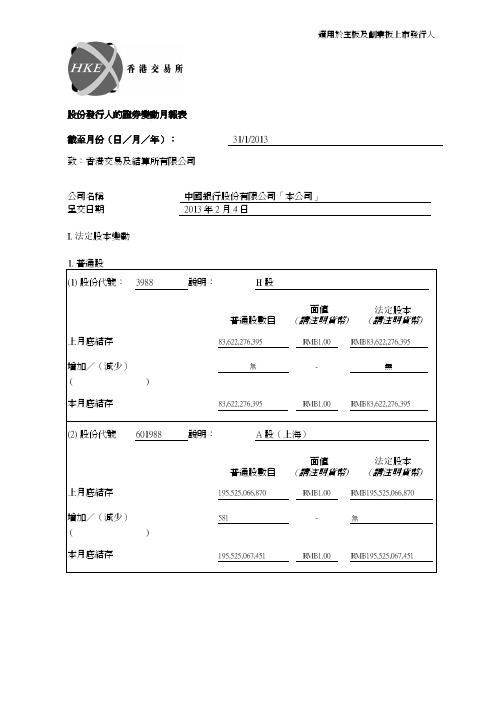

中国银行2012年年报

( //

)

股份代號 (如已上市)

可發行股份類別

(註 1)

認購價

股東特別大會通過日

期 (如適用)

(日/月/年)

2.

(// )

( //

)

股份代號 (如已上市)

可發行股份類別

(註 1)

認購價

股東特別大會通過日

期 (如適用)

(日/月/年)

3.

(// )

( //

)

股份代號 (如已上市)

可發行股份類別

(註 1)

581

A股

股份代號 (如已上市)

113001

可發行股份類別

(註 1)

A股

認購價

RMB3.44,可再度調整

Байду номын сангаас

股東特別大會通過日

期 (如適用)

(日/月/年)

(19/03/ 2010)

2.

股份代號 (如已上市) 可發行股份類別 (註 1) 認購價 股東特別大會通過日 期 (如適用) (日/月/年) 3.

(// )

(1) 581 (2) 無

無 無

備註(如有):

適用於主板及創業板上市發行人

呈交者:_____楊長纓_________ _____________ 職銜:_____公司秘書______________________

(董事、秘書或其他獲正式授權的人員)

註:

1. 請註明股份類別 (如普通股、優先股或其他類別股份) 。 2. 如空位不敷應用,請附加指定的續頁。

認購價

股東特別大會通過日

期 (如適用)

(日/月/年)

4.

(// )

( //

)

股份代號 (如已上市)

中国工商银行股份有限公司财务分析报告(2012)

中国工商银行股份有限公司财务分析报告一.中国工商银行概况中国工商银行是中国最大的商业银行,中国四大国有商业银行之一,世界五百强企业之一,上市公司。

中国工商银行实行统一法人授权经营的商业银行经营管理体制。

中国工商银行总行是全行的经营管理中心、资金调度中心和领导指挥中心,拥有全行的法人财产权,对全行经营的效益性、安全性和流动性负责,在授权和授信管理的基础上,实行“下管一级、监控两级”的分支机构管理模式,达到稳健经营,防范风险,提高经济效益的目的。

中国工商银行经营范围包括:办理人民币存款、贷款和消费信贷,居民储蓄,各类结算,发行和代理发行有价证券,代理其他银行委托的各种业务,办理外汇存款、贷款、汇款,进出口贸易和非贸易结算,外币及外币票据兑换,外汇担保和见证,境外外汇借款,外币票据贴现,发行和代理发行外币有价证券,代办即期和远期外汇买卖,征信调查和咨询服务,办理买方信贷,国际金融组织和外国政府贷款的转贷,以及经中国银行业监督管理委员会依照有关法律、行政法规和其他规定批准的业务。

中国工商银行于1984年成立,全面承担起原由中国人民银行办理的工商信贷和储蓄业务,担当起积聚社会财富、支援国家建设的重任。

2005年,中国工商银行完成了股份制改造,正式更名为“中国工商银行股份有限公司”(以下简称“工商银行”);2006年,工商银行成功在上海、香港两地同步发行上市。

公开发行上市后,工商银行共有A股250,962,348,064股,H股83,056,501,962股,总股本334,018,850,026股。

工商银行在中国拥有领先的市场地位、优质的客户基础、多元的业务结构、强劲的创新能力和市场竞争力,以及卓越的品牌价值。

工商银行正以建设国际一流现代金融企业为目标,不断发展进步,以真诚的服务与专业的能力帮助全球客户管理资产、创造财富。

2009年,中国工商银行股份有限公司(以下简称“工商银行”)面对复杂多变的国际国内宏观经济金融形势,积极稳妥应对,持续推进经营转型,加快业务创新,优化收益结构,严格成本控制,有效降低了全球金融危机及中国经济增长放缓对经营管理带来的负面影响,成功化危为机,获得了历史性的发展,实现了良好的盈利增长,显著提升了公司治理水平。

A股上市公司2012年收入及利润结构

A股上市公司2012年收入及利润结构

作者:刘祖悦

【有价值的统计数据,可以窥见中国经济的结构以及A股上市公司的特点】

节选自语风林博客

截止5月1日,A股上市公司2012年年报和2013年一季报已经披露完毕,借周评我们大致梳理一下上市公司的整体经营情况。

2012年,A股上市公司总计实现营业收入23.61万亿元,同比增长8.04%,净利润1.92万亿元,同比增长约0.59%,此增速创2008年以来的最低值。

其中,第四季度实现净利润4563.7亿元,同比增长8.3%,扭转了前三季度同比下降约2.08%的窘境,这是保证全年盈利微增的主要原因。

具体看,包括银行、保险、券商等金融股在内的52家公司占上市公司总量的2%,但净利润总额1.09万亿元占2012年上市公司净利润总额的56.77%,仅16家上市银行的净利润就达到1.03万亿元。

剔除上述金融类个股后,A股上市公司的净利润为0.834万亿元,同比下降10.99%,再剔除房地产行业约0.19万亿净利润,同比下降19%,而若再剔除净利润增速不错的医药、消费、TMT及其他细分行业,A股上市公司的净利润就没法看了。

2013年一季度,A股上市公司总计实现净利润约5500亿元,同比增长10.49%,略高于去年四季度的8.3%。

其中,16家上市银行一季度净利润总额3091亿元,同比增长

12.6%,占上市公司净利润总额的56.2%,与2012年占比53.6%仍有上升,但个人判断此占比已接近拐点。

当前16家上市银行总市值约6.175万亿,占上交所954家上市公司15.337万亿总市值的40.26%,是整个市场绝对的超级权重板块。

浅析全国性股份制上市商业银行盈利模式

浅析全国性股份制上市商业银行盈利模式摘要:如何转变盈利模式成为银行业发展的关键。

本文以八家全国性股份制上市商业银行2008-2012年报数据为基础,试从收入水平及资本充足率、净资产收益率等方面对该八家银行盈利模式进行了分析。

关键词:股份制商业银行盈利模式1 八家全国性股份制上市银行收入水平从利息净收入来看,2012年八家全国性股份制上市银行总额为5043.11亿元,比上年增加908.79亿元,增长了约20%,对净利润总额的贡献率为55%,比去年减少了4个百分点。

相反的,2012年8家全国性股份制上市银行的非利息净收入绝对数总额为1107.14亿元,比上年增长了40%,涨幅较大,对净利润的贡献率由40.7%增加到45%,各行非利息净收入占净利润比重情况具体如下图1所示:■在非利息净收入绝对数方面,各行都表现出了较为明显的上涨趋势,涨幅逐渐增大,其中,民生银行、招商银行、兴业银行的非利息净收入总额列居前三,远超其他银行,华夏银行和平安银行则较低。

由以上两图可直观的得出,民生银行、招商银行更为注重非利息收入的业务结构,在非利息净收入水平上表现的较为突出。

如图2和3所示,可看出,各行手续费及佣金收入逐年增加,且涨幅逐渐增大。

兴业银行、招商银行、民生银行的手续费及佣金净收入表现仍较为明显,2012年分别实现手续费及佣金净收入为149.47亿元、249.83亿元及205.23亿元领先于其他银行,其中华夏银行与平安银行手续费及佣金净收入绝对额较低。

■2 八家全国性股份制上市银行资本充足率与净资产收益率8家银行的资本充足率在2008-2012年间总体上呈显著的上涨趋势,中信银行在2008-2009年间资本充足率大幅下降,但仍能保持在8%以上,下降的原因主要是中信银行在07和08年受到中信集团注资、发行次级债和上市融资等影响,使得资本充足率大幅提高,规模迅速扩张,因此,在2009年降幅较大。

其他银行的资本充足率均表现出波动上涨的趋势。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

上市银行2012年年报解读上市银行2012年年报解读总行公司银行部2013年5月引言:截止2012年底,16家上市银行的总资产为85.90万亿元,同比增长15.31%,增速略低于2011年的16.7%;归属于母公司股东的净利润合计1.03万亿,同比增长17.36%,但增速较2011年的29%下降了约12个百分点。

受中国宏观经济增速放缓、利率市场化改革步伐加快以及监管加强对资本的约束机制等多种因素的影响,中国上市银行的盈利增速进一步回落,银行业的分化也日趋明显。

本文旨在通过上市银行年报的解读,总结他行在公司业务方面的成功做法和创新模式,同时对我行相关业务的下一步工作提出了针对性建议。

一、上市银行各公司业务板块发展特色㈠对公存款1、整体情况上市银行对公存款规模及增长率2012年末对公存款2011年末对公存款增速兴业银行1,269,622 945,360 34.30%平安银行839,949 698,565 20.24%华夏银行874,614 753,414 16.09%北京银行574,065 499,025 15.04%南京银行154,730 134,587 14.97%招商银行1,606,941 1,416,770 13.42%民生银行1,528,562 1,352,991 12.98%宁波银行160,858 142,593 12.81%浦发银行1,385,576 1,230,682 12.59%光大银行1,112,928 989,768 12.44%建设银行6,073,726 5,410,592 12.26%工商银行6,908,245 6,181,945 11.75%农业银行3,980,483 3,643,562 9.25%中信银行1,706,780 1,622,087 5.22%中国银行4,813,525 4,694,315 2.54%交通银行2,273,035 2,248,317 1.10%注:对公存款包含零售数据,排名按增速。

从16家上市银行对公存款的增速来看,我行对公存款的增速位列第8,处于中游水平,而兴业银行的对公存款增速达34.3%,明显高于其他上市银行,其增长原因和发展特色值得研究。

2、兴业银行——业务与模式创新带动存款快速增长兴业银行对公存款高速增长的主要原因是其在非传统业务领域的创新与拓展能力,包括基于银银平台的同业合作创新、套利性贸易融资业务创新、智能定期存款产品创新以及企业金融条线改革创新。

⑴同业合作创新——银银平台兴业银行银银平台以国内中小商业银行为目标客户,为其提供涵盖支付结算、财富管理、科技管理输出服务、外汇代理服务等八大业务板块的完整金融服务解决方案。

重点产品包括柜面互通、理财门户、代理接入支付系统、商业银行信息系统建设等。

截至2012年末,兴业银行银银平台已签约客户381家,上线客户达到318家。

尽管自身机构数不足1000家,但兴业银行银银平台的柜面互通联网网点已达2万个,该数量仅次于农业银行的2.35万个。

银银平台不仅为兴业带来了直接的中间业务收入、拓展了同业渠道,而且在带动同业存款方面发挥了重大作用,柜面互通、代理接入支付系统等一系列支付结算服务,可带来联网银行清算资金的沉淀,这部分清算资金的成本十分低廉,并且稳定性较好。

截至2012年底,兴业吸收其他银行的存款超过3800亿元,占对公存款的30%左右。

⑵业务创新——套利型贸易融资兴业银行上半年存款新增量并无突出之处,而下半年本外币存款新增量占了全年新增量的约2/3,其中,外币存款上半年新增量也只有200亿元左右,但下半年新增量激增约1400亿元,占下半年本外币存款新增量的一半。

这是由于去年下半年在人民币升值预期以及外币贷款利率较低的环境下,兴业银行大力开展了基于利差、汇差的内保外贷、内保内贷、人民币跨境交易等套利型贸易融资业务,带动了存款的快速增长,特别是外币存款。

⑶产品创新——智能定期存款为满足企业短期闲置资金的增值需求,各银行都推出了相应短期理财产品,但客户仍然会面临理财产品兑付日资金到账是否及时,会否影响对外支付的问题。

针对此类企业客户,兴业银行于2012年在业内率先推出了智能定期存款产品。

智能定期存款在起存时不约定具体存款期限,支持分次支取。

支取时的实际存款期限不足3个月的,按通知存款利率计息;超过3个月的,则按照最长定期存款标准存期利率计息。

智能定期存款自12年5月末推出,余额增长非常迅速。

⑷条线改革创新——企业金融条线改革释放体制红利兴业银行企业金融条线改革目的是为了强化了条线上的管理,把分行层面的“块”与业务线层面的“条”组合成矩阵式的管理体系。

从机构设置上看,各分行设立企业金融总部、企业金融业务总部以及企业金融业务部的层级体系,实施区域内动态化集中管理。

改革以前对公业务客户经理的隶属关系在支行,其职业晋升渠道会受到支行网点数量的限制;改革后客户经理从支行中分离出来,纳入分行的业务部,而业务部的数量并不需要受地理位置等类似因素的限制。

至12年底,公司一级分行共38家,而企业金融业务总部已成立了75家,部分规模较大的分行已成立了多个企业金融业务总部。

企业金融条线改革建立了更有效的激励机制,激发业务发展的内生动力,这为兴业银行对公业务的快速发展和对公存款的快速增长奠定了体制基础。

㈡现金管理1、整体情况现金管理在各银行业务数据中体现高速发展的趋势:一方面,表现为基础现金管理客户规模的不断增长;另一方面,现金管理中间业务收入增长率也高于总体利润增长的平均水平。

2、各行发展特色⑴招商银行——继续保持现金管理的领先优势现金管理业务是招商银行应对利率市场化挑战的基础性和战略性业务。

2012年,招行加大了理财新产品的开发力度,开发的净值型理财产品已占年度理财余额的8.7%。

2013年,招行将继续发展电子供应链金融,在汽车、钢铁、医药、家电等行业深耕细作。

招行目前拥有CBS和TMS两个系统,前者目标客户主要为中小型集团或公司客户,后者主要针对已经成立了结算中心或财务公司的大型企业集团。

现金管理平台的使用有效增加了客户粘合度,带来一定的存款沉淀量。

⑵民生银行——跨行资金归集业务蓬勃发展2012年末,民生银行的跨行资金归集业务客户达22.82万户,归集资金1,797.15亿元,是2011年的5.8倍。

该业务主要通过网银跨行资金归集和第三方跨行代扣渠道,目标行业为融资租赁行业、商贸连锁行业,保险行业、物流行业等。

⑶中信银行——涉水电子商务平台中信电子商务针对第三方交易市场及供应链的核心企业提供资金监管、分户账管理、订单管理、资金管理、支付结算、在线融资等,高效盘活了企业现金流。

2012全年拓展合作商户166家,其中非金融支付机构55家,直联商户111家,比上年增加69家。

同时,中信银行大力发展供应链金融,推出仓单池质押融资、预付款加应收账款融资、现货质押加应收账款融资等新业务模式,服务范围延伸到医药、纸业、建筑、工程机械、食品、服装等行业。

㈢国际业务1、整体情况2012年我行的国际业务量为226亿美元,同比增长11.52%,在宁波地区银行中排名第六。

2012年全国银行累计办理跨境人民币结算业务 2.94万亿元,我行跨境人民币结算业务在2012年尚处于起步阶段,全年结算量为115.18亿人民币,仅占微小市场份额。

2、各行发展特色⑴建设银行——致力于产品创新,新兴业务领跑同业建设银行2012年实现国际业务结算量1.04万亿美元,增长23.25%。

境内办理跨境人民币业务结算业务5862亿元,增长85.71%。

建行是国内首家借助第三方渠道,介入场内交易的中资银行,在同业中率先推出大宗商品融资套期保值,即“融货通”业务。

具体来说,就是当企业需要向银行申请贷款进口大宗商品(包括能源、金属、农产品等)时,银行向企业建议参与套期保值,锁定进货成本。

这类套保业务如同在企业与银行之间加了一层安全防火墙,对于企业而言,规避了大宗商品价格剧烈波动造成的进口损失;对于贷款银行而言,其传统的货物担保模式并不能让贷款资金真正安全,在大宗商品跌价时造成的资金风险谁也无法预料,参与套期保值后的贷款资金,其安全性也有了进一步的保障。

⑵中信银行——抓住市场机遇,积极开展与战略投资合作者的全方位合作2012年中信银行实现国际收支口径项下收付汇量2,396.63亿美元,比上年增长8.59%,市场份额4.55%,在全国性商业银行中排名第六,位列股份制银行首位;实现跨境人民币实际收付汇量1,531亿元人民币,市场占有率5.30%。

中信银行与战略合作伙伴BBVA(西班牙对外银行)积极推动双方在各项业务领域的全方位战略合。

2012年双方之间完成的国际结算量总计7,959.18万美元,贸易融资业务量总计6.22亿美元。

2012年共为BBVA及其子公司开立了11个跨境人民币结算账户,覆盖了其在拉美地区主要国家开立的子公司;与BBVA通过共同举办客户营销论坛等方式开展联合营销,满足客户在拉美地区“走出去”的跨境综合金融服务需求。

㈣票据业务1、整体情况2012年中国票据市场总体平稳运行,金融机构开展票据业务的积极性有所提高,主要特点是:票据承兑量持续扩张,票据融资规模平稳小幅增长,2012年承兑总额是17.9万亿元,同比增长18.5%;票据转贴现市场活跃,票据回购市场复苏,逆回购交易受到市场青睐,2012年贴现总额是31.6万亿元,同比增长26.4%;票据交易利率波动下行后回升。

2、各行发展特色⑴工商银行——调整票据资产规模和结构2012年,中国工商银行结合宏观经济和票据市场利率走势,加强了对票据资产规模和结构的调整,加大了对实体经济的支持力度。

截至2012年12月31日,工商银行票据贴现利息收入144.95亿元,增长40.5%,主要是由于该行结合市场供求情况,适时加大票据贴现业务开展力度,平均余额增加813.15亿元所致。

⑵招商银行——致力于低风险、低资本消耗的票据业务2012年,招行致力于发展低风险、低资本消耗的票据融资业务,根据贷款投放进度计划,灵活调控票据融资规模,通过优化结构、集中运营、加快周转、以量获利等方式,提高票据资产的综合回报。

票据贴现平均余额为889.68亿元,利息收入59.04亿元,平均收益率6.64%。

⑶民生银行——推进票据综合解决方案民生银行在建设专业化风险防控平台,不断强化稳健、规范经营的前提下,加大票据业务创新,积极推动以实体客户金融需求为中心的票据产品、服务和流程建设,加强对实体经济和中小企业票据融资及结算需求服务支持力度,进一步满足客户对金融产品的多样化需求,并通过行之有效的票据综合解决方案切实降低客户的融资综合成本。

2012年民生银行直贴业务量10,056.92亿,其中商票1,908.22亿,同比增幅分别为140.37%和47.92%。