办公表格-年月份应收帐款明细表

【精编范文】年、月份应收帐款明细表-word范文模板 (1页)

以下文字仅用于测试排版效果, 请使用时删除!

人之所以要维持一个平衡,立足正、站的稳。如果违背了这个观点,就会摔倒。事物间只有适度,权衡比较,才会因实平衡。

人特别喜欢用文字来抒发与表达,写文需要灵感,需要经历衬托,人的感觉很奇妙,时常你可会发现,同一件事情,心情不同,境遇不一,写岀得到的结果感觉也就千差万别。人之所以做事认真需要好心态,使自己平和、开朗、沉着、淡定。遇事不慌乱的精神状态。

本文部分内容来自网络,本司不为其真实性负责,如有异议或侵权请及时联系,本司将予以删除!

== 本文为word格式,下载后可随意编辑修改! ==

年、月份应收帐款明细表

年、月 份 应 收 帐 款 日 程 表 表编号预 定 收 款 日 期收款检讨说明 月 上下 上下 上下 上下 上下 上下 月 日上下 上下 上下 上下 上下 上下 月 日上下 上下 上下 上下 上下 上下 主管 会计 制表

年、月份应收帐款明细表

年、月份应收帐款明细表年、月份应收帐款明细表是企业财务管理的重要工具之一,它可以反映企业的应收账款情况,及时掌握企业的收款情况,对未来的经营决策提供数据支持。

以下是对年、月份应收账款明细表的介绍。

一、年、月份应收账款明细表的定义年、月份应收账款明细表是指记录了企业某一年,某一月份内的所有应收账款数据,它包含了客户名称、账款金额、账款收取方式、收取时间等信息,能够清晰反映出企业收款的情况,是财务管理的一个重要工具。

二、年、月份应收账款明细表的重要性1. 反映企业的收款情况应收账款是企业收入的重要组成部分,年、月份应收账款明细表能够反映企业的收款情况,及时掌握收入情况,为企业做出正确的经营决策提供数据支持。

2. 帮助企业分析客户信用状况年、月份应收账款明细表中包含客户名称等信息,可以帮助企业对客户信用状况进行分析,及时对信用较差的客户采取措施,保证企业资金的安全性。

3. 有效控制账款回收周期通过年、月份应收账款明细表,企业能够及时掌握应收账款的回收情况,有效控制账款回收周期,避免资金占用过长时间,提高资金利用率,增强企业的经济效益。

三、年、月份应收账款明细表的编制流程1. 确定编制对象:选择需要编制年、月份应收账款明细表的对象,如某一业务部门、某一客户等。

2. 收集应收账款信息:收集所选对象的应收账款信息,包括客户名称、账款金额、账款收取方式、收取时间等信息。

3. 归类整理数据:对收集到的数据进行归类整理,按照年、月份的顺序进行排列,便于管理人员对企业的收款情况进行分析。

4. 编制报表:根据整理好的数据,编制年、月份应收账款明细表,并在表格中加入所需的各项指标和统计数据。

5. 汇总统计:对所有需要编制年、月份应收账款明细表的对象进行汇总统计,形成企业的全年、全月份应收账款明细表,以支持全面的财务管理决策。

四、年、月份应收账款明细表的应用实例以某电子商务公司为例,2019年7月份应收账款明细表如下:| 客户名称| 账款金额| 账款收取方式| 收取时间|| --------|---------|-------------|------------|| A公司| 10000 | 预付款| 2019/7/8 || B公司| 15000 | 货到付款| 2019/7/12 || C公司| 8000 | 电汇|2019/7/16 || D公司| 20000 | 双方约定|2019/7/21 |通过这份年、月份应收账款明细表,该公司可以清晰地看到在2019年7月份其共有4家客户,A公司用了预付款方式支付了10000元,B公司选择了货到付款的方式支付15000元,C公司采用电汇方式支付了8000元,而D公司与该电子商务公司通过双方约定的方式支付了20000元。

2022最新版应收账款明细表模板

附件2-1

应收账款明细表

编号:**商业保理公司:

根据贵司与**公司于年月日签订的《国内保理合同》,**公司向贵司转让其对债务人(包括但不限于附件所列出的债务人)于年月日至年月日的基础交易关系项下形成的应收账款(包括但不限于下表所列出的应收账款明细),金额总计元(大写:)。

由于**公司应收账款产生的笔数较多,且比较分散,为保证保理业务的顺利进行,兹列出应收账款明细表于此,由**公司进行盖章确认,并于应收账款形成后 30 内提供交易凭证(包括但不限于合同、送货单、发票等)。

1/ 2

兹确认上表所列款项,为*****有限公司于年月日至年月日产生的应收账款,金额总计元(大写:)。

确认栏:****有限公司(盖章)

年月日

2/ 2。

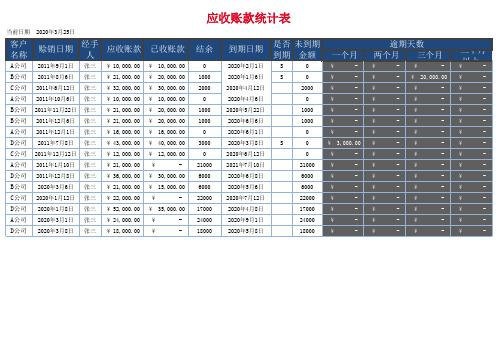

应收账款统计表-(简单版)

客户 名称

赊销日期

经手 人

A公司 2011年9月1日 张三

B公司 2011年8月6日 张三

C公司 2011年6月12日 张三

A公司 2011年10月6日 张三

B公司 2011年11月22日 张三

B公司 2011年12月6日 张三

A公司 2011年12月1日 张三

D公司 2011年7月8日 张三

-

¥

-¥

-

¥

-¥

-

¥

-¥

-

¥

-¥

-

¥

-¥

-

¥

-¥

-

¥

-¥

-

¥

-¥

-

¥

-¥

-

¥

-¥

-

¥

-¥

-

三个月

以上

¥

-

¥

-

¥

-

¥

-

¥

-

¥

-

¥

-

¥

-

¥

-

¥

-

¥

-

¥

-

¥

-

¥

-

¥

-

¥

-

C公司 2011年12月12日 张三

A公司 2011年1月10日 张三

D公司 2011年12月8日 张三

B公司 2020年3月6日 张三

C公司 2020年1月12日 张三

D公司 2020年1月8日 张三

A公司 2020年3月1日 张三

D公司 2020年3月8日 张三

应收账款

¥ 10,000.00 ¥ 21,000.00 ¥ 32,000.00 ¥ 10,000.00 ¥ 21,000.00 ¥ 21,000.00 ¥ 16,000.00 ¥ 43,000.00 ¥ 12,000.00 ¥ 21,000.00 ¥ 36,000.00 ¥ 21,000.00 ¥ 22,000.00 ¥ 52,000.00 ¥ 24,000.00 ¥ 18,000.00

会计实务:应收账款常用账表

应收账款常用账表(一)应收账款登记表年度日期科目厂商名称摘要金额冲转日期采购单号码进库单号码备注月日月日(二)应收账款明细表编制单位:年月日单位:元(旬表)项目户数金额占全部应收款(%)备注××元以上1.A公司2.B公司……______元以上1.A公司2.B公司……______元以下1.A公司2.B公司……合计(三)应收账款日报表年月日应收账款应收票据销货日期客户订单号金额收单日期客户名称银行名称金额合计合计(四)应收账款月报表年月日单位:元序号客户名称月初余额本月增加本月减少月末余额账款类别123……合计(五)应收账款分析表月份销售额累计销售额未收账款应收票据累计票据未贴现金额兑现金额累计金额退票金额坏账金额一月二月……十二月分析对策(六)应收账款变动表年月日客户名称上期余额(A)本期增加本期减少本期余额(A+B-C)备注销货额销货税额合计(B)收款折让退货合计(C)核准:主管:制表:(七)问题账款报告书基本资料栏客户名称公司地址电话工厂地址电话负责人联系人开始往来时间交易项目平均每月交易额授信额度问题账金额问题账形成原因处理意见附件明细核准:复核:制表:(八)应收账款控制表年月日客户名称上月应收账款本月出资本月减项本月底应收账款回款退款折让合计合计总经理:主管:制表:(九)应收账款账龄分析表年月日单位:元账龄A公司B公司C公司合计折扣期内金额比重(%)金额比重(%)金额比重(%)金额比重(%)过折扣期但未到期过期1~30天过期31~60天过期61~90天过期91~180天过期181天以上合计小编寄语:会计学是一个细节致命的学科,以前总是觉得只要大概知道意思就可以了,但这样是很难达到学习要求的。

因为它是一门技术很强的课程,主要阐述会计核算的基本业务方法。

诚然,困难不能否认,但只要有了正确的学习方法和积极的学习态度,最后加上勤奋,那样必然会赢来成功的曙光。

天道酬勤嘛!。

应收账款明细表3

XXXXX有限责任公司

截止时间:2020/3/12

应收账款明细表

序号 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19

客户名称 XXX有限责任公司

联系人 张三

联系电话 123 4254 2421

发票编号 x-1231

发票日期 2020/1/11 2020/2/12 2020/2/25 2020/1/14 2020/1/15 2020/1/16 2020/1/17 2020/1/18 2020/1/19 2020/1/20 2020/1/21 2020/1/22 2020/1/23 2020/1/24 2020/1/25 2020/1/26 2020/1/27 2020/1/28 2020/1/29

账龄分类 超过90天以上 超过90天以上 超过90天以上 超过90天以上 超过90天以上 超过90天以上 超过90天以上 超过90天以上 超过90天以上 超过90天以上 超过90天以上 超过90天以上 超过90天以上 超过90天以上 超过90天以上 超过90天以上 超过90天以上 超过90天以上 超过90天以上

欠款总金 额

20000

账 龄 划 分

明细

XXX设计费

信用期内(30天) 超过1—30 天 超过31—60 天 超过61—90 天 超过90 天以上

已付款金额 账龄(天)

6000

772

740

727

769

768

767

766

765

764

763

762

761

760

759

758

757

756

755

754