2016上半年武汉房地产市场半年报

2016年武汉房地产市场分析报告

2016年武汉房地产市场分析报告2016年3月目录一、楼市小阳春,改善性需求占主流 (4)1、成交稳步上涨,去化大幅上行 (4)2、首改首置占市场需求94%以上,限购放开后改善性需求集中释放 (6)二、区域间房价涨幅差异明显,成交集中在三大区域 (8)1、楼市热点集中在洪山、汉阳和江岸三大区域 (8)2、主城区房价涨幅快于其它区域 (9)三、城中村入市叠加高容积率缓解供应压力 (10)1、武汉宅地成交连年下滑,高容积率出让缓解中心区土地不足 (10)2、城中村改造项目逐步入市缓解新房供需压力 (12)四、集中度分散,国企多缓解房价上涨压力 (13)五、“单核”经济、高校众多叠加产业集聚构建健康楼市 (14)1、单核经济人口吸附能力强,较低房价收入比提供支撑 (14)2、人口保持净流入趋势,高校众多提供增量需求 (17)六、小结:量价齐升,改善性需求持续释放 (17)1、开发商及楼盘调研小结:量价齐升,改善性需求持续释放 (17)2、楼盘实地调研情况 (18)(1)福星东湖城:认购火爆,千人抢房 (18)楼市小阳春,改善性需求占主流。

武汉自2014年9月全面放开限购后,叠加持续松动的货币和行业政策,成交回升明显。

2015年月均成交190万平,同比增长27%,均价8593元/平,同比上涨15.7%。

2016年1-2月受降首付、降契税等组合拳刺激,房价进一步上升7%至9194元/平米。

楼市亦延续小阳春势头,截止目前3月武汉日均成交环同比分别上涨105%和86%。

从成交户型结构来看,2014年7月武汉放开140平米以上大户型限购,9月全面放开限购,受限购放开催化,武汉改善性需求集中释放,140平以上成交占比由2014年的5.7%提升到目前7.4%。

城中村项目入市叠加高容积率缓解供需压力。

2015年武汉仅成交宅地568万平米,同比下降35%,楼面地价2645元/平米,同比上升54%。

同时近年来由于武汉三环内可供出让土地越来越少,政府有意识通过调高容积率来缓解中心区域土地供应压力,2015年江汉、武昌、硚口出让土地容积率普遍在4以上,远高于百城城市平均2.44的水平。

2016年房地产行业楼市分析报告

2016年房地产行业楼市分析报告目录一、2016年全国房地产楼市预测1、2016年中国楼市内部条件与外部环境并不乐观2、2016年仍然以去库存为主,以缓解待售库存压力3、2016年房价仍以相对稳定为主,上涨趋势依然明显4、2016年预计一、二线城市销量将持平,而销售均价将上涨10%5、2016年一、二线城市的改善型住房需求有望占主导地位6、预计2016年国家将加大宏观调控,实现住房市场与经济社会的协调发展二、2016年武汉市房地产楼市预测1、2016年房地产市场仍然是武汉经济发展最重要的推动力之一2、2015年新增供应量增加明显,缓解库存压力已刻不容缓,2016年仍以消化库存为主3、2016年地铁对房价带来的拉升效应将更加明显4、2016年湖北二孩政策将全面落地,房地产需求将以改善型为主,首次置业为辅5、2016年预计武汉房地产市场将延续今年的火热,房价依然有较大的价格上涨空间三、2016年黄石市房地产楼市预测1、2016年三四线城市去库存阶段将拖累销量和销售均价2、2016年三四线城市发力应对楼市“高库存”3、预计2016年黄石市仍会遭遇房价停滞不前的尴尬2016年房地产楼市展望一、2016年全国房地产楼市预测1、2016年中国楼市内部条件与外部环境并不乐观2015年房地产市场的住房形势超出预期。

一方面投资增速呈俯冲式下降,对经济增长直接贡献几乎为零;另一方面,库存高企,去化压力增大,商品住房过剩总库存高达21亿平方米,仅现房库存去化就需23至24个月。

与此同时,住房市场步入“结构性过剩”时代,内部结构失衡,“一线城市供求矛盾突出”与“三四线城市供过于求”并存。

2016年中国楼市内部条件与外部环境并不乐观,在此背景下,房价存在较大幅度下跌的波动运行可能性,但由于宏观政策进一步宽松,房地产市场不会硬着陆。

2、2016年仍然以去库存为主,以缓解待售库存压力2015年,虽然宏观政策一再宽松,商品住房库存去化却难见好转。

2016年1-7月份全国房地产开发投资和销售情况

2016年1-7月份全国房地产开发投资和销售情况来源:国家统计局发布时间:2016-08-12 10:02一、房地产开发投资完成情况2016年1-7月份,全国房地产开发投资55361亿元,同比名义增长5.3%,增速比1-6月份回落0.8个百分点。

其中,住宅投资36981亿元,增长4.5%,增速回落1.1个百分点。

住宅投资占房地产开发投资的比重为66.8%。

1-7月份,东部地区房地产开发投资31201亿元,同比增长3.4%,增速比1 -6月份回落1.2个百分点;中部地区投资11881亿元,增长10.2%,增速提高0. 2个百分点;西部地区投资12279亿元,增长5.9%,增速回落0.6个百分点。

1-7月份,房地产开发企业房屋施工面积685606万平方米,同比增长4.8%,增速比1-6月份回落0.2个百分点。

其中,住宅施工面积470142万平方米,增长3.1%。

房屋新开工面积92944万平方米,增长13.7%,增速回落1.2个百分点。

其中,住宅新开工面积64102万平方米,增长13.1%。

房屋竣工面积45904万平方米,增长21.3%,增速提高1.3个百分点。

其中,住宅竣工面积33782万平方米,增长20.3%。

1-7月份,房地产开发企业土地购置面积11167万平方米,同比下降7.8%,降幅比1-6月份扩大4.8个百分点;土地成交价款3848亿元,增长7.1%,增速回落3.1个百分点。

二、商品房销售和待售情况1-7月份,商品房销售面积75760万平方米,同比增长26.4%,增速比1-6月份回落1.5个百分点。

其中,住宅销售面积增长26.7%,办公楼销售面积增长41.3%,商业营业用房销售面积增长15.5%。

商品房销售额57569亿元,增长39. 8%,增速回落2.3个百分点。

其中,住宅销售额增长41.2%,办公楼销售额增长65.3%,商业营业用房销售额增长17.6%。

1-7月份,东部地区商品房销售面积37196万平方米,同比增长29.6%,增速比1-6月份回落2.5个百分点;销售额36992亿元,增长47.1%,增速回落3. 7个百分点。

2016年上半年中国房地产市场调查报告

2016年上半年中国房地产市场调查报告2016年上半年中国房地产市场调查报告1.价格:百城整体累计上涨7.61%,核心一二线及其周边城市轮番领涨新房价格:百城持续上涨创新高,二线城市表现突出图:百城住宅均价及环比变化2016年上半年百城住宅均价环比涨幅进一步扩大,3月环比涨幅达1.90%,5月同比涨幅突破10%。

根据中国房地产指数系统对100个城市的全样本调查数据显示,2016年以来,百城住宅均价环比持续上涨,上半年累计上涨7.61%。

其中,一季度累计上涨2.94%,3月单月涨幅达到历史最高点,为1.90%;二季度保持较高涨幅,累计上涨4.54%。

同比来看,百城住宅价格同比自2015年8月止跌转涨以来连续11个月上涨,且涨幅持续扩大,今年5月涨幅突破10%,6月涨幅继续扩大,至11.18%。

图:各线城市住宅均价环比走势表:百城及各类型城市不同阶段累计涨跌幅2016年上半年,各级城市住宅价格均累计上涨,二季度城市分化趋势放缓。

具体来看,一线城市上半年累计上涨12.79%,涨幅较去年同期扩大7.62个百分点;二线城市累计上涨5.33%,其中苏州、南京累计涨幅超过20%;三线城市累计上涨4.27%,其中东莞、中山、惠州涨幅超过25%,居全国前列。

二季度分化趋势明显放缓,一线城市涨幅收窄,二三线涨幅均扩大,尤其是二线城市涨幅扩大显著。

2、供求:各类需求释放推动市场高位运行,二季度增速有所回落新房成交:上半年成交创历史新高,同比增长近四成图:2010-2016年6月50个代表城市月度成交量走势市场成交高位运行,3月创历史单月新高,4月以来持续降温。

2016年上半年,市场成交高位运行,50个代表城市住宅月均成交约3570万平方米,同比增长37.9%,绝对量创历史同期最高水平。

具体来看,一季度,在宽松的政策环境、货币信贷环境下,市场预期向好,成交稳步提升,代表城市住宅月均成交3135万平方米,同比大幅增长50.1%,其中,3月单月成交量高达4410万平方米,同比增长86.4%,绝对水平创历史单月新高。

2016年全国房地产开发投资和销售情况分析(1-11月)

2016年1-11月全国房地产开发投资和销售情况分析根据统计局发布的2016年1-11月份全国房地产开发投资和销售情况数据,中国1-11月份全国房地产开发投资93387亿元人民币,住宅投资占房地产开发投资的比重为67.0%。

一、房地产开发投资完成情况2016年1-11月份,全国房地产开发投资93387亿元,同比名义增长6.5%,增速比1-10月份回落0.1个百分点。

其中,住宅投资62588亿元,增长6.0%,增速提高0.1个百分点。

住宅投资占房地产开发投资的比重为67.0%。

1-11月份,东部地区房地产开发投资51307亿元,同比增长5.2%,增速比1-10月份提高0.2个百分点;中部地区投资21001亿元,增长10.6%,增速回落0.5个百分点;西部地区投资21080亿元,增长5.8%,增速回落0.3个百分点。

1-11月份,房地产开发企业房屋施工面积745122万平方米,同比增长2.9%,增速比1-10月份回落0.4个百分点。

其中,住宅施工面积511416万平方米,增长1.6%。

房屋新开工面积151303万平方米,增长7.6%,增速回落0.5个百分点。

其中,住宅新开工面积104776万平方米,增长7.9%。

房屋竣工面积77037万平方米,增长6.4%,增速回落0.2个百分点。

其中,住宅竣工面积56379万平方米,增长5.3%。

1-11月份,房地产开发企业土地购置面积19046万平方米,同比下降4.3%,降幅比1-10月份收窄1.2个百分点;土地成交价款7777亿元,增长21.4%,增速提高4.7个百分点。

二、商品房销售和待售情况1-11月份,商品房销售面积135829万平方米,同比增长24.3%,增速比1-10月份回落2.5个百分点。

其中,住宅销售面积增长24.5%,办公楼销售面积增长31.4%,商业营业用房销售面积增长17.5%。

商品房销售额102503亿元,增长37.5%,增速回落3.7个百分点。

2016年上半年全国房地产市场概况

2016年上半年全国房地产市场概况⏹2016年上半年,全国楼市政策面持续宽松。

除四大一线城市和少数二线城市外,其它地区广泛出台去库存的一揽子政策大礼包。

⏹全国土地市场总体供求再创新低,但整体楼面地价和溢价率大幅上涨,热点城市地王频现,土地市场整体升温明显。

⏹上半年全国房地产开发投资46631亿元,同比名义增长6.1%;新开工面积77537万平方米,增长14.9%,企业信心有所回升,行业总体处于复苏上行阶段,但仍位于不景气区间。

⏹全国商品房市场总体高位运行,成交快速增长,库存快速去化。

但同时,城市分化加剧与结构性失衡并存,三四线城市去库存任重道远。

⏹品牌房企业绩大幅提升,推盘向一二线城市集中,同时加速二线和强三线城市布局;房企加速整合,行业格局将迎来重组时代。

一、政策盘点2016年上半年的房地产市场,全国总体来看,政策面延续宽松基调,降首付、降税负、宽信贷;分地区来看,地方政策则随市场效果显著分化,大部分城市全面刺激,热点城市则开始收紧。

(一)全国层面:延续宽松基调从全国层面来看,2016年上半年,全国政策面延续宽松基调,中央调首付、降税负、宽信贷,为了全年落实去库",中央出台了一系列刺激政策,如下调不限购城市商业贷款首付比例最低至20%,多部委联合发文下调契税、营业税等,以及5月全面"营改增",交易税负较之前再降 4.8%。

与此同时,央行维持宽松信贷,一季度人民币贷款新增4.61万亿元,同比多增9301亿元,其中很大一部分流向房地产市场。

1、"二孩"政策"二孩"政策在2016年元旦正式实施之后,家庭对改善性住房的需求更为强烈,三居、四居的购房者比例明显增加。

部分家长提前出手抢购具有优质教育资源的学区房,从而推高此类学区房的价格。

2、降准中国人民银行决定,自2016年3月起,普遍下调金融机构人民币存款准备金率0.5个百分点。

此次降准,可能释放出6000-7000亿元的资金给市场。

2016年中国房地产市场现状分析及行业发展趋势

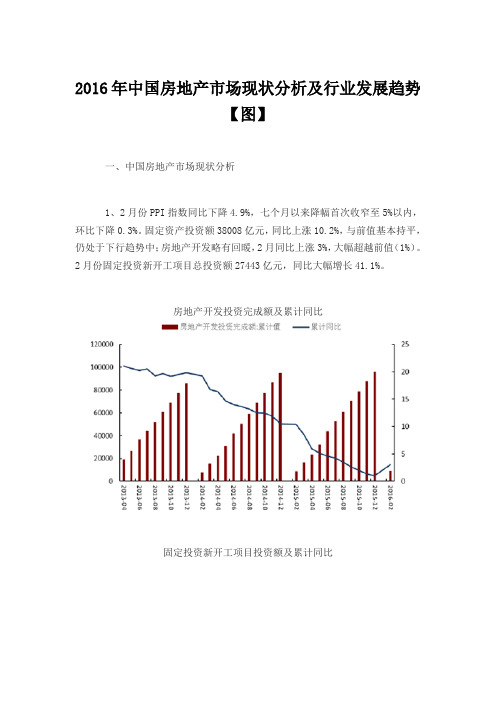

2016年中国房地产市场现状分析及行业发展趋势【图】一、中国房地产市场现状分析1、2月份PPI指数同比下降4.9%,七个月以来降幅首次收窄至5%以内,环比下降0.3%。

固定资产投资额38008亿元,同比上涨10.2%,与前值基本持平,仍处于下行趋势中;房地产开发略有回暖,2月同比上涨3%,大幅超越前值(1%)。

2月份固定投资新开工项目总投资额27443亿元,同比大幅增长41.1%。

房地产开发投资完成额及累计同比固定投资新开工项目投资额及累计同比2、3月百城房地产均价11303元/平方米,环比上涨1.90%,同比上涨7.41%,共60个城市环比上涨,比上月减少1个城市。

一二三线城市,环比分别上涨2.91%、上涨1.05%、上涨0.64%;同比分别上涨24.52%、上涨2.90%、上涨0.65%。

2013-2016年中国百城均价及环比上涨城市数2013-2016年百城、一线、二线、三线均价同比增速3、3月跟踪65大城市一手房合计成交41.18万套,环比上升119.0%,同比上升66.7%,累计同比上升36.7%;一线、二线、三线城市分别成交4.6万套、16.6万套,19.9万套,环比分别上升95.0%、122.6%、122.3%,同比分别上升34.5%,69.9%,73.4%。

65大城市一手房成交套数及同比增速一二三线城市一手房成交同比增速2016年3月65城一手房成交套数及面积2016年3月65城一手房成交套数前二十城市4、19大城市二手房合计成交16.1万套,环比上升155.0%,同比上升170.4%,累计同比上升102.1%。

一线、二线、三线城市分别合计成交51.5万套、6.3万套、4.7万套,环比分别上升112.7%、上升154.7%、上升226.5%;同比分别增长184.1%、增长149.0%、增长188.3%。

2016年3月19大城市二手房合计成交套数及同比增速2016年3月一二三线二手房成交套数同比增速2016年3月19城二手房成交套数及面积5、24大城市住宅可售套数合计114.9万套,环比下降7.7%;去化周期8.5个月,较上月基本不变。

2016年上半年市房地产市场经济运行分析报告

2016年上半年市房地产市场经济运行分析报告今年以来,**市房地产经济运行呈现出投资连续下滑,新开工面积减少,商品房销售不畅的局面,**市房地产市场运行中存在的问题值得高度重视和密切关注。

根据统计部门提供的数据,结合我局近期的调研情况,现将2016年上半年**市房地产经济运行情况分析如下:一、全市及中心城区1至4月房地产业基本情况(一)房地产开发投资同比降幅减少。

**市今年1至6月实现房地产投资亿元,同比下降%,降幅较上月末减少了%,其中住宅投资亿元,同比增长%,较去年同期的上升%,占全市房地产开发投资比重为%。

全市房地产开发投资占规模以上固定资产投资(亿元)的比重为%,投资规模增速低于全市规模以上固定资产投资增速个百分点。

截止6月末,思茅区完成房地产开发投资亿元,同比增长%,占全市房地产开发投资的比重为%,高于去年同期个百分点,**主城区房地产投资比重进一步加大。

(二)商品房供应量下降,销售面积下滑。

全市商品房施工面积万平方米,同比下降%;商品房新开工面积万平方米,同比下降%;商品房销售面积万平方米,同比下降%;商品房销售额亿元,同比下降%;待售面积万平方米,同比上升%。

**市主城区今思茅区商品房施工面积万平方米,同比下降%;商品房新开工面积万平方米,同比下降%;商品房销售面积万平方米,同比下降%;商品房销售额亿元,同比下降%;待售面积万平方米,同比下降%。

主城区房地产呈现出投资下降,新开工面积锐减,销售面积下降的局面。

(三) 二手房成交面积出现大幅下降。

从**市主城区房地产交易相关数据看,主城区二手房1至6月成交面积万平方米,同比增速下降%。

从分月的数据看,2016年3月份成交量受政策影响出现集中办理房产交易的行为,仅2016年3月就办理交易面积万平方米,剔除3月异动,成交情况基本平稳。

(四)保障性安居工程建设有序推进。

全市2016年保障性安居工程建设任务1778套,到2016年6月新开工200套,开工率%,基本建成1660套,占基本建成任务的%,完成配租716套。

2016年全国房地产开发经营和销售情况(1-12月)

2016年1-12月全国房地产开发经营和销售情况2016年,全国房地产开发投资102581亿元,比上年名义增长6.9%,增速比1-11月份提高0.4个百分点。

12月,房地产开发景气指数为94.08,比上月提高0.04点。

1、全国房地产开发景气指数2016年12月份,房地产开发景气指数(简称“国房景气指数”)为94.08,比上月提高0.04点。

2016年2-12月全国房地产开发景气指数数据来源:中商产业研究院整理2、市场供应:房屋新开工与竣工面积增速回落2016年,房地产开发企业房屋施工面积758975万平方米,比上年增长3.2%,增速比1-11月份提高0.3个百分点。

其中,住宅施工面积521310万平方米,增长1.9%。

房屋新开工面积166928万平方米,增长8.1%,增速提高0.5个百分点。

其中,住宅新开工面积115911万平方米,增长8.7%。

房屋竣工面积106128万平方米,增长6.1%,增速回落0.3个百分点。

其中,住宅竣工面积77185万平方米,增长4.6%。

2016年1-12月全国房地产施竣工面积及新开工面积数据来源:中商产业研究院整理3、市场需求:商品房销售面积、销售额小幅收窄2016年,商品房销售面积157349万平方米,比上年增长22.5%,增速比1-11月份回落1.8个百分点。

其中,住宅销售面积增长22.4%,办公楼销售面积增长31.4%,商业营业用房销售面积增长16.8%。

商品房销售额117627亿元,增长34.8%,增速回落2.7个百分点。

其中,住宅销售额增长36.1%,办公楼销售额增长45.8%,商业营业用房销售额增长19.5%。

2016年1-12月商品房销售面积、销售金额及增速数据来源:中商产业研究院整理2016年1-12月全国商品房销售及待售情况统计数据来源:中商产业研究院整理2016年,东部地区商品房销售面积72894万平方米,比上年增长22.7%,增速比1-11月份回落2.8个百分点;销售额72331亿元,增长38.7%,增速回落3.6个百分点。

2016年武汉市汉南区住宅市场统计数据

2016年武汉市汉南区住宅市场统计数据一、在售楼盘分布图二、在售楼盘信息楼盘名称地址开发商开发体量价格户型新长江香榭澜溪兴城大道与汉南大道交汇处(薇湖旁)湖北新长江置业有限公司建面60万方,商业面积约15万方3800 91-108紫阳楚世家纱帽正街与兴城大道交汇处武汉紫阳天投资管理有限公司武汉齐万家房地产经纪有限公司占地面积10万平米,总建筑面积35万平米,其中商业面积9万平米3800 68-117御景华府汉南兴城大道与兴一路交汇处武汉钰福置业有限公司建面约18万方3750 54-77江湾华庭汉南区汉南大道陡埠52号(汉南区中医院斜对面)武汉宏博恒业房地产开发有限公司占地面积16910.76㎡,总建筑面积51794.33㎡3100 88-123永丰清华园兴城大道与月亮湾路交汇处(新汉南一中旁)武汉市永丰房地产开发有限公司占地60000㎡,总建筑面积200000㎡3900 90-125江景湾兴城大道与兴一路交汇处(汉南一中旁)武汉市景区房地产开发有限公司占地面积216672平建筑面积560395平3600 95-121佳锦花园汉南区汉南大道623号湖北天人房地产综合开发有限公司占地面积9091平建筑面积26000平3800 80-146圣特立国际花园帽正街兴城大道与月亮湾路交汇处(汉南新一中对面)武汉圣特立房地产开发有限公司占地面积130000平建筑面积330000平4200 77-176汉武国际城汉南区兴二路555号(马影河畔)武汉凌伟房地产开发有限公司占地面积16269平建筑面积180000平3600 92-141汉南天地汉南区纱帽正街与滨河大道交汇处(新人民医院西行200米)鼎顺置业占地40292㎡,总建筑面积约15.7万方3800 97-115三、汉南地区住宅成交量及成交价格。

克尔瑞数据2016年上半年中国房地产企业销售TOP100

《2016年上半年中国房地产企业销售TOP100》排行榜发布楼市火爆,开盘日光。

2016年上半年,TOP100房企销售金额和面积门槛均大幅提升,多数房企创下了历史最好成绩。

全年千亿房企有望再次扩容,大中型房企的行业地位竞争也愈发激烈。

1、百强房企门槛大幅提升,TOP50门槛首次过百在多种利好政策的刺激下,2016年上半年全国房地产市场火热,TOP100房企继续引领楼市,金额、面积各梯队入榜门槛双双大幅提升。

其中,金额门槛同比增幅均在60%以上,其中TOP20金额门槛同比翻番达到115%。

图1、2016年上半年房企销售入榜门槛(单位:亿元、万平方米)资料来源:CRIC ,中国房地产测评中心金额门槛方面,TOP10房企入榜门槛高达501亿元,较2015年同期增加199亿元,同比增长66%;TOP20房企金额门槛达到280亿元,同比增长115%;TOP50房企金额门槛首次达到138亿元,同比增长82%;TOP100房企的入榜门槛达65亿元,同比增长71%。

面积门槛方面,TOP10房企入榜门槛从去年同期的284万平方米增加至298万平方米,同比增长5%;TOP20房企同比增长48%至195万平方米;TOP50房企门槛则首次达到TOP10TOP20TOP50TOP100销售金额入榜门槛2014年上半年 2015年上半年 2016年上半年TOP10TOP20TOP50TOP100销售面积入榜门槛2014年上半年 2015年上半年 2016年上半年106万平方米,较2014年增长60%;TOP100房企入榜门槛达到48万平方米,同比增长54%。

2、行业集中度继续上升,金额增速高于面积2016年上半年房企销售快速增长,行业集中度进一步提升。

受改善型需求上升的影响,百强房企销售均价提升明显,金额集中度的增速整体高于面积集中度。

金额方面,各梯队房企集中度均同比上升。

其中TOP100房企集中度提升最为明显,同比增加4.05个百分点达到44.35%,占据市场份额近半;TOP10及TOP20房企则分别增加0.5个百分点、1.35个百分点;TOP50房企则从32.63%上升至35.44%,增加了2.81个百分点。

楼市2016,跑热“半马”

楼市2016,跑热“半马”作者:来源:《商周刊》2016年第15期在土地价格上涨、热点城市当前供应依然不足、货币政策预期放宽的大环境下,未来房价继续上涨的预期依然较强。

2016年上半年,对房地产行业来说可以说是近几年最好的上半年。

在接连政策宽松刺激之下,房地产开发投资增速,历经23个月下滑后,今年1月份开始回升,4月份达到7.2%的最高点。

对企业来说,最重要的销售指标也十分给力。

据统计局公布,1-5月份商品房销售面积同比增长33.2%,销售额同比增长50.7%。

而从CRIC监测的40个重点城市来看,上半年商品住宅年销售同比增幅达到34%。

销售回升之下,热点城市价格也节节攀升,房价、地价交替上涨,一二线城市地王井喷。

从半年度的销售排行榜来看,标杆房企也收获的盆满钵满。

前十强门槛超过500亿元,第一名万科达到1900亿元,而50强门槛也达到138亿元,和去年同期有了翻天覆地的变化。

2016年的“半程马拉松”,跑得相当热闹。

整体持续增温2015年330新政以来的一系列利好楼市的货币和税收政策,使得一二线城市的购房需求集中释放,楼市量价齐涨。

2015年至今已有6次降准、5次降息,宽松的货币政策为楼市注入了大量的资金。

330新政、219新政、营改增实施,税收的减免、交易限制的放松,刺激了购房需求增加。

商业贷款、公积金政策有所松动,区域限购政策引发的末班车效应,使得市场需求被大量释放。

据伟业我爱我家集团副总裁胡景晖分析,一线城市楼市的持续高温,量价齐涨,使得一线城市开始收紧楼市政策,沪九条、深六条先后出台,北京及环京区域,也实施了更严厉的限购政策。

2015年330新政后,全国楼市就已经开始整体升温,尤其是四季度开始升温态势更加明显,但一、二、三四线城市的表现却“冷热不均”。

2016年上半年,全国各地楼市不平衡的情况越发严重。

该去库存的三四线城市,库存压力进一步增大;不该去库存的一线城市,则火热异常;二线城市快速升温,量价齐涨态势甚至超过一线城市。

2016年武汉房地产年报

333 478 272 340 680 420 110 398 356 220 204 165 972 608 461 1904 294 618 252 536 210 324

374 932

296 428 260 340 680 360 110 398 356 192 204 112 960 550 461 1754 272 554 243 508 210 324

成交面积 (万方)

3336.9 3189.08 2504.99 2503.18 2227.78 2195.91 2176.96 1957.96 1866.29 1808.41

成交金额 (亿)

3173.52 8045.36 1853.17 3406.35 1634.23 1862.32 1742.35 5505.03 3234.38 1264.54

2016年武汉房地产开发商销售额TOP10

序号 1 2 开发商 万科 中国恒大 销售金额(亿) 150 113.45 套数 7124 10086 面积(万方) 72.98 106.97 占比(%) 4.95 3.75

3

4 5 6 7 8 9 10

福星股份

金地集团 保利地产 武汉地产 碧桂园 绿地控股 中建三局 复地集团

市场回顾 回顾七:从5月开始,首次开盘项目频现日光

区域 东湖高新 汉阳 硚口 硚口 汉阳 汉阳 项目 亿达云山湖 佳兆业滨江壹号 千玺城 华润翡翠城 御水澜湾 万科新世纪翡 翠滨江 开盘时间 3.18—3.19 3.26 3.6 3.26 4.17 4.16 开盘类型 首次开盘 首次开盘 首次开盘 首次开盘 首开 首开 开盘当日成交均价 (元/㎡) 7300 8960 12000 9800—10800 8400 13000(精装修) 推售产品面积及户型 80—132㎡ 87—142㎡ 92—118㎡ 85—123㎡ 83—122㎡ 90—148㎡ 推售量 360 208 522 384 275 398 当天认购量 292 105 416 187 203 251 当日去化量 81% 50% 80% 49% 74% 63%

武汉市新建住房销(预)售月度监测简报(2016年1月)

1月份,受春节假期及新建住房供应量回落的影响,新建住房销量环比出现回落,但较去年同期相比增幅明显,价格继续保持稳中有升;存量住房成交量环比小幅回落,同比继续保持增长,价格小幅上涨。

1月,我市新建住房销售登记备案面积为216.11万平方米,环比减少21.20%;套数为20944套,环比减少20.93%;平均价格为9159.88元/平方米,环比上升0.66%。

存量住房交易面积为56.35万平方米,环比减少37.80%;套数为5748套,环比减少22.69%;平均价格为6359.56元/平方米,环比上升2.96%。

1月,我市7000元/平方米以下的新建住房成交7397套,占比为35.32%;7000-10000元/平方米的新建住房成交7420套,占比为35.43%;10000元/平方米以上的新建住房成交6127套,占比为29.25%。

1月,全市户型在90㎡以下的新建住房销量达7645套,占比为36.50%;90-120㎡新建住房销量为8798套,占比为42.01%,两者合计120㎡以下新建住房销量占比78.51%;120-140㎡的新建住房销量占比为14.02%;140㎡以上新建住房销量占比为7.47%。

(。

我爱我家:2016年上半年房地产业金融环境

我爱我家: 2016 年上半年房地产业金融环境2015 年,房地产业金融环境指数为0.66,保持在宽松区间,较2014 年改善明显。

从外部金融环境来看,与2014 年相比, M2 增速提升 1.1 个百分点、 M1与 M2 增速差值提升10.9 个百分点,银行间市场同业拆借月加权平均利率下降0.75 个百分点。

从房地产业内部金融环境来看,与2014 年相比,房企到位资金增速上升 2.7 个百分点,房地产贷款同比增速上升2.1 个百分点,房地产信托增速跌幅收缩 47.5 个百分点,个人购房贷款加权平均利率下滑1.54 个百分点。

多种因素共同作用使房地产业金融环境持续改善。

本报告从房地产业面临的外部和内部金融环境两个方面,共选取 9 个最具代表性指标,对指标体系中各指标进展标准化处理后,和各指标权重相乘,即可得出当期房地产业金融环境指数。

值得指出的是,下面区间划分仅是根据2011 年以来指标的波动区间情况所做出的相对划分,并非绝对概念。

一、 2015 年货币政策划态2015 年以来,中国经济下行压力有所加大,价格涨幅保持低位,来自外部的不确定性冲击也明显增多。

中国人民银行主动适应经济开展新常态,坚持稳中求进的总基调,继续实施稳健的货币政策,灵活运用各类货币政策工具,加强预调微调,保持流动性合理充裕,引导降低融资本钱,促进经济构造调整,同时坚决推动金融市场化改革,进一步完善货币政策调控框架。

〔一〕灵活开展公开市场操作,加强对货币市场利率的引导和调节〔二〕适时开展常备借贷便利和中期借贷便利操作〔三〕普降和定向相结合调整存款准备金率,实施平均法考核准备金制度〔四〕下调存贷款基准利率,放开存款利率浮动上限二、房地产业外部金融环境〔一〕 M2 增速维持高位2015 年,广义货币 (M2)余额 139.2 万亿元 ,同比增长 13.3%,比上年末高 1.1个百分点。

2015 年 7 月,M2 增速突增至 13.3%,是 2014 年 8 月以来的最高值,此后一直保持在 13%以上。

武汉房地产XX年半年报

武汉房地产XX年半年报2010年上半年武汉市商品房市场(一)、竣工面积2010年1—6月全市主城区商品房竣工面积达257.88万平方米,月均竣工42.98万平方米,同比去年同期减少35.09%,考虑到楼盘预售到竣工的时间较长,该竣工量能够从侧面反映今年上半年商品住宅供应量相对较少。

(二)、新增供给情况2010年上半年,武汉市主城区在售项目为342个,商品房新增面积512.8万平方米,平均每月新增85.5万平方米,与去年同期相比,减少9.2万平方米,减幅1.76%;商品住宅新增面积400.91万平方米,平均每月新增66.82万平方米,与去年同期相比,减少61.56万平方米,减幅为13.31%。

前五个月,商品房、商品住宅新增供应明显小于去年同期,但在6月,商品房、商品住宅新增供应量大增,明显高于去年。

(三)、商品房成交情况1—6月商品房销售面积359.06万平方米,月均销售面积59.84万方,较2009年同期减少8.84%;其中住宅销售面积316.36万平方米,与去年同期相比减少16.37%。

住宅销售面积减少幅度更大,反映出商业地产方面销售面积比例增加。

(四)、供求比情况过去13个月里,从09年6月到10年2月,市场上商品住宅供给小于需求,存量消耗明显;3月后市场供大于求,在受新政影响,5月市场出现短暂的供小于求后,进入6月,市场商品住宅供给大幅增加,而住宅成交量5月与6月出现连续下滑。

武汉商品住宅市场(一)2010年上半年主城区商品住宅价格走势2010年上半年全市商品住宅价格为6516.01元/平方米,与200 9年上半年同期相比上涨1065.38元/平方米,涨幅19.55%。

与2009年下半年相比,上涨562.61元/平方米,涨幅9.45%。

过去的13个月里,武汉主城区商品住宅价格持续上涨,至2010年6月,武汉主城区商品住宅均价已经上涨到6656.02元/平方米。

特别2010年3、4月份,上涨势头非常明显,只是在4月中旬的国家房地产调控政策出台后,随后的5、6月份,武汉主城区商品住宅成交均价涨幅明显减小。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

中央因城施策鼓励需求,深入推进住房制度改革

金融财税差异化调整,保障市场平稳运行

央行再度降准降首付,购房消费门槛再降 财税政策积极调整,减税降费促进需求释放

完善购租并举住房制度,住房租赁市场顶层设计出台

中央明确深入推进新型城镇化,因城施策有序消化 十三五规划深化住房改革,健全住房供应体系 住房租赁市场顶层设计出台,住房制度建设逐步完善

差别化供地 加强政府 引导

鼓励非住 宅去库存

南昌:出台《关于我市非住宅去库存的若干措施》,通过适当控制商服用地供应规模、允许对已出让非住宅项目进行调整转型、降低非住宅交易和 经营成本、优化市场发展环境、加大金融支持力度等化解非住宅库存压力。

住房租赁 市场建设

成都:在加快搭建住房租赁信息政府服务平台、积极开展公租房租赁补贴试点工作的同时,鼓励房企自持商办库存转化为租赁供应,并给予租金补 6 贴,也鼓励社会资本和银行、证券、保险、信托、基金等金融机构投资商业地产租赁市场,鼓励各区(市)县采取租赁方式解决社区用房、医院、 学校、菜市场等公建配套,将原来需要建设部分转为租赁现有库存,进一步缓解库存压力。

2016年武汉市房地产半年报 ——住宅供需失衡加剧,后地王时代开启

武汉世联行客户与策略资源部 2016.7

Contents

01

政策分析

02

市场总结

03

后市展望

2

市场政策:去库存仍为主基调,过热城市政策收紧

Part1 全国市场政策 Part2 地方市场政策 Part3 武汉本地市场政策

3

全国政策

武汉政策

政策较温和,对持续火热的武汉市场影响甚微

5

苏州

பைடு நூலகம்南京

合肥

天津

对个人住房公积金(组合)贷款相关政策做出调整:职工家庭购买首套住房的,贷款最高限额60 万元;购买第二套住房的,贷款最高限额40 万元; 停止向第三套及以上住房发放个人住房公积金(组合)贷款。

地方政策

政策方向

去库存仍为多省市重点任务,地方施政促去化

政策 河北:去库存同时要求严控环京周边县市楼市。 安徽:明确合肥市去库存重点是非住宅商品房,同时要加强商品住房供应管理,保障供求基本平衡,保持市场稳定,控制房价过快上涨,避免大起 大落。其他城市要控制房地产用地供应,提高新市民住房购租能力,加大棚户区改造货币化安置比例,有序扩大和优化住房需求。 成都:提出对各行政区域土地供应节奏实施分类调控,在首付比例方面也进一步强化了分区施策,根据不同区域和不同购房需求,实施差异化的首 付比例。

有保有压

支持农民 工购房

广西:发布《关于支持农民工等新市民购房需求认真做好房地产去库存工作的通知》。 山东:发布《关于做好支持农民进城购房信贷工作的通知》。 湖南:落实农民个人住房贷款首付比例和优惠利率等支持政策;对符合条件并进城购房的对象进行财政补助;对自愿退出宅基地并还耕、还林的农 民工和农民,进城购买商品住房(含二手住房)的,按照其退出合法宅基地的面积以及房屋折旧价值,可由所在地人民政府给予一次性购房奖励;进 城购房农民的集体经济组织成员身份不变,原土地承包经营权和集体经济组织收益权不变。 海南:对商品住宅库存消化期超过全省平均水平的市县,暂停办理新增商品住宅(含酒店式公寓)及产权式酒店用地审批;暂停新建商品住宅项目规 划报建审批。 福建:各市、县(区)政府应当搭建购房服务平台,引导房地产企业、中介机构发布库存房源信息,促进购房者与在售项目对接,并结合实际组织 “团购”,由房地产企业与房地产主管部门签订“团购”优惠框架协议,承诺“团购”价格优惠幅度。

4

地方政策

城市 深圳 上海 武汉 青岛

热点城市收紧调控,保证市场平稳发展

政策 3月25日晚间,深圳市政府网站发布调控政策:非深户在深圳购房,社保缴满年限由此前的1年提高至3年;首套房还清房贷,购买第二套房时,首 付由3成提高至4成。 3 月25 日上海将非沪籍居民家庭购房缴纳个人所得税或社保年限由2 年提高到5 年,购买二套普通住房商贷首付比例调整为不低于50%,非普通住 房首付比例不低于70% 职工家庭购买首套住房申请公积金贷款,最高额度由60 万元下调为50 万元;购买第二套住房申请公积金贷款,最高额度为50 万元扣减首次已使用 的差额。 自 5 月1 日起,二次贷款最高贷款额度新房由60 万下调至50 万、二手房由35 万下调至30 万,单方缴存为双方缴存的60%。 在对外销售时,同批次房源应当一次全部公示销售价格,实际销售价格不得高于申报价格,申报价格3 个月内不宜调高,6 个月内调高幅度不宜超 过6%,12 个月内不宜超过12%,同一批次房屋间价格不得调剂使用。同一批次不同类型房屋价格可以区别定价。下一批次备案预售价格不宜高于 上一批次同类型房屋成交均价的6%。 市国土资源局公告称,经市政府批准,对拟定于 5 月23 日开始拍卖的部分地块设定最高报价,对报价超过最高报价的,终止土地出让,竞价结果 无效。 切实加强房地产市场需求旺盛区域普通商品住宅的价格指导,对六城区、江宁区、浦口区的商品住宅项目(不含户型180 平方米以上及低密度住 宅),以年初批次成交均价为基准,按照价格区间分类指导,申报均价2 万元/平方米以下的,年化涨幅不宜高于12%;2—3万元/平方米的,年化 涨幅不宜高于10%;3 万元/平方米以上的,年化涨幅不宜高于8%。 南京将实行土地出让最高限价办法,在热点区域的住宅用地出让时,由市政府设定地块的出让最高限价,对竞买人报价超过最高限价的,终止土地 出让,竞价结果无效。 优化土地供应结构,加强房地产市场监管,严厉查处“捂盘惜售”等各类违规销售行为,保障房地产市场平稳健康发展。 提升居住用地竞买保证金至不低于参考总价的50%;缩短居住用地的土地出让金缴纳时限:在合肥市各区县(除县级巢湖市和庐江县外)拍出“地 王”(即楼面地价超过当地历史最高成交单价)的,开发企业必须在土地出让合同签订一个月内一次性付清出让金。 出台差别化信贷政策:商品房最低首付比为25%;有房无贷购二套房的首付比例提高至40%,有房有贷款则再购房首付比例为50%;三套房的首付 比例提高至60%,且停止提供公积金贷款。