中级财务管理(2015) 第十章 财务分析与评价 课后作业 (下载版)

中级管理(2016) 第10章 财务分析与评价 课后作业

第十章:财务分析与评价一、单项选择题1.下列关于财务分析的说法错误的是()。

A.以企业财务报告为主要依据B.对企业的财务状况和经营成果进行评价和剖析C.反映企业在运营过程中的利弊得失和发展趋势D.为改进企业财务管理工作和优化经济决策提供重要的财务信息2.说明企业财务状况或经营成果变动趋势的方法是()。

A.趋势分析法B.横向比较法C.预算差异分析法D.比率分析法3.以下各项中,不属于比率指标的类型是()。

A.构成比率B.定基动态比率C.效率比率D.相关比率4.乙公司的流动资产由速动资产和存货组成,年末流动资产为70万元,年末流动比率为2,年末速动比率为1,则年末存货余额为()万元。

A.70B.45C.35D.155.乙公司2013年年末资产总额为6000万元,产权比率为5,则资产负债率为()。

A.83.33%B.69.72%C.82.33%D.85.25%6.甲准备进行短期偿债能力分析,通过计算,发现流动比率和速动比率都较高,而且相差不大,但是现金比率偏低。

说明该公司短期偿债能力还是有一定风险,为了避免该风险,下列可以采用的措施是()。

A.延长应收账款周转期B.延长存货周转率C.加速应收账款周转率D.加速存货周转率7.某公司2013年的销售收入为5000万元,年初应收账款余额为200万元,年末应收账款为800万元,坏账准备按应收账款余额的8%计提。

每年按360天计算,则该公司的应收账款周转天数为()天。

A.15B.36C.22D.248.甲准备通过应收账款周转率的大小判断本企业的应收账款管理效率的高低,已知该公司在5到9月份是生产经营旺季,则适合使用的公式是()。

A.应收账款周转率=销售收入/(Σ各月末应收账款/12)B.应收账款周转率=销售收入/[(年初应收账款+年末应收账款)/2]C.应收账款周转率=销售成本/[(年初应收账款+年末应收账款)/2]D.应收账款周转率=销售成本/(Σ各月末应收账款/12)9.流动资产周转率为4次,固定资产周转率为2.5次,该企业除固定资产外不存在其他非流动资产,假设一年有360天,则总资产周转率为()次。

第十章 财务分析与评价-财务分析的意义和内容

2015年全国会计专业技术中级资格考试内部资料财务管理第十章 财务分析与评价知识点:财务分析的意义和内容● 详细描述:(一)财务分析的意义财务分析对不同的信息使用者具有不同的意义。

具体来说,财务分析的意义主要体现在如下几个方面:(1) 可以判断企业的财务实力。

通过对资产负债表和利润表有关资料进行分析,计算相关指标,可以了解企业的资产结构和负债水平是否合理,从而判断企业的偿债能力、营运能力及盈利能力等财务实力,揭示企业在财务状况方面可能存在的问题。

(2) 可以评价和考核企业的经营业绩,揭示财务活动存在的问题。

通过指标的计算、分析和比较,能够评价和考核企业的盈利能为和资产周转状况,揭示其经营管理的各个方面和各个环节问题,找出差距,得出分析结论。

(3) 可以挖掘企业潜力,寻求提高企业经营管理水平和经济效益的途径。

企业进行财务分析的目的不仅仅是发现问题,更重要的是分析问题和解决问题。

通过财务分析,应保持和进一步发挥生产经营管理中成功的经验,对存在的问题应提出解决的策略和措施,以达到扬长避短、提高经营管理水平和经济效益的目的。

(4) 可以评价企业的发展趋势。

通过各种财务分析,可以判断企业的发展趋势,预测其生产经营的前景及偿债能力,从而为企业领导层进行生产经营决策、投资者进行投资决策和债权人进行信贷决策提供重要的依据,避免因决策错误给其带 来重大的损失。

(二)财务分析的内容财务分析信息的需求者及各自的分析重点:分析主体分析重点内容例题:1.必须对企业运营能力、偿债能力、获利能力及发展能力的全部信息予以详尽了解和掌握的是()。

A.企业所有者B.企业债权人C.企业经营决策者D.税务机关正确答案:C解析:企业经营决策者必须对企业经营管理的各个方面包括运营能力、偿债能力、获利能力及发展能力的全部信息予以详尽地了解和掌握,主要进行各方面综合分析,并关注企业财务风险和经营风险。

企业所有者作为投资人,关心其资本的保值和增值状况,因此较为重视企业获利能力指标,主要进行企业盈利能力分析。

2015年中级会计职称考试《财务管理》第十章节 财务分析跟评价

2015年中级会计职称考试《财务管理》大纲十第十章财务分析与评价[基本要求](一)掌握财务分析的因素分析法(二)掌握基本的财务报表分析(三)掌握上市公司的财务分析(四)掌握杜邦分析法(五)熟悉综合绩效评价(六)了解管理层讨论与分析(七)了解财务分析的作用和内容(八)了解财务分析的比较分析法和比率分析法(九)了解财务分析的局限性及财务评价(十)了解沃尔评分法[考试内容]第一节财务分析与评价的主要内容与方法一、财务分析的作用和内容财务分析是根据企业财务报表等信息资料,采用专门方法,系统分析和评价企业财务状况、经营成果以及未来发展趋势的过程。

(一)财务分析的作用(1)可以判断企业的财务实力。

(2)可以评价和考核企业的经营业绩,揭示财务活动存在的问题。

(3)可以挖掘企业潜力,寻求提高企业经营管理水平和经济效益的途径。

(4)可以评价企业的发展趋势。

(二)财务分析的内容为了满足不同需求者的需求,财务分析一般应包括以下内容:偿债能力分析、营运能力分析、盈利能力分析、发展能力分析和现金流量分析等方面。

二、财务分析的方法(一)比较分析法财务报表的比较分析法,是指对两个或两个以上的可比数据进行对比,找出企业财务状况、经营成果中差异与问题。

根据比较对象的不同,比较分析法分为趋势分析法、横向比较法和预算差异分析法。

比较分析法的具体运用主要有重要财务指标的比较、会计报表的比较和会计报表项目构成的比较三种方式。

(二)比率分析法比率分析法是通过计算各种比率指标来确定财务活动变动程度的方法。

比率指标的类型主要有构成比率、效率比率和相关比率三类。

(三)因素分析法因素分析法是依据分析指标与其影响因素的关系,从数量上确定各因素对分析指标影响方向和影响程度的一种方法。

因素分析法具体有两种:连环替代法和差额分析法。

三、财务分析的局限性(1)资料来源的局限性;(2)财务分析方法的局限性;(3)财务分析指标的局限性。

四、财务评价财务评价,是对企业财务状况和经营情况进行的总结、考核和评价。

会计中级财务管理-第十章高频考点班(答案)

第十章财务分析与评价知识点:基本的财务报表分析★★★1.偿债能力分析1)短期偿债能力分析①营运资金=流动资产-流动负债②流动比率=流动资产/流动负债③速动比率=速动资产/流动负债速动资产包括货币资金、以公允价值计量且其变动计入当期损益的金融资产、应收款项,不包括存货、预付款项、一年内到期的非流动资产、其他流动资产④现金比率=(货币资金+交易性金融资产)/流动负债2)长期偿债能力①资产负债率=负债总额/资产总额②产权比率=负债总额/所有者权益③权益乘数=总资产/股东权益【提示】资产负债率、产权比率和权益乘数是资本结构的三种表达方式,变动方向一致3)影响偿债能力的其他因素①可动用的银行贷款指标或授信额度(如信贷额度、周转信贷协议)②资产质量③或有事项和承诺事项④经营租赁2.营运能力分析1)应收账款周转率=营业收入/应收账款平均余额营业收入扣除销售折扣和折让后的销售净额;理论上,应使用“赊销收入”作为周转额应收账款平均余额包括应收账款、应收票据等全部赊销账款在内;应为未扣除坏账准备的金额;在业绩评价时,应收账款余额最好使用多个时点的平均数反映应收账款的周转速度及管理效率,可同时反映短期偿债能力和营运能力。

2)存货周转率=营业成本/存货平均余额反映营运能力、短期偿债能力及盈利能力3)流动资产周转率=营业收入/流动资产平均余额4)固定资产周转率=营业收入/平均固定资产5)总资产周转率=营业收入/平均资产总额3.盈利能力1)营业毛利率=营业毛利/营业收入×100%=(营业收入-营业成本)/营业收入×100%2)营业净利率=净利润/营业收入×100%3)总资产净利率=净利润/平均总资产×100%4)净资产收益率=净利润/平均所有者权益×100%【提示】结合杜邦财务分析体系掌握营业净利率、总资产净利率和净资产收益率之间的关系。

4.发展能力1)营业收入增长率=本年营业收入增长额/上年营业收入×100%2)总资产增长率=本年资产增长额/年初资产总额×100%3)营业利润增长率=本年营业利润增长额/上年营业利润总额×100%4)资本保值增值率=扣除客观因素影响后的期末所有者权益/期初所有者权益×100%衡量企业的盈利能力;除了受经营成果影响外,也受企业利润分配政策影响。

中级会计师-财务管理-高频考点题-第十章财务分析与评价

中级会计师-财务管理-高频考点题-第十章财务分析与评价[单选题]1.在现代沃尔评分法中,某公司总资产收益率的标准评分值为20分,标准比率为5.5%,(江南博哥)行业最高比率为15.8%,最高评分为30分,最低评分为10分,A企业的总资产收益率的实际值为10%,则A企业的该项得分为()分。

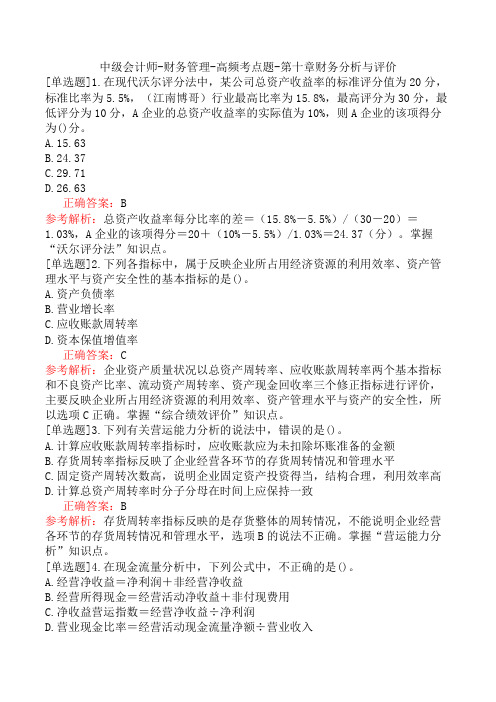

A.15.63B.24.37C.29.71D.26.63正确答案:B参考解析:总资产收益率每分比率的差=(15.8%-5.5%)/(30-20)=1.03%,A企业的该项得分=20+(10%-5.5%)/1.03%=24.37(分)。

掌握“沃尔评分法”知识点。

[单选题]2.下列各指标中,属于反映企业所占用经济资源的利用效率、资产管理水平与资产安全性的基本指标的是()。

A.资产负债率B.营业增长率C.应收账款周转率D.资本保值增值率正确答案:C参考解析:企业资产质量状况以总资产周转率、应收账款周转率两个基本指标和不良资产比率、流动资产周转率、资产现金回收率三个修正指标进行评价,主要反映企业所占用经济资源的利用效率、资产管理水平与资产的安全性,所以选项C正确。

掌握“综合绩效评价”知识点。

[单选题]3.下列有关营运能力分析的说法中,错误的是()。

A.计算应收账款周转率指标时,应收账款应为未扣除坏账准备的金额B.存货周转率指标反映了企业经营各环节的存货周转情况和管理水平C.固定资产周转次数高,说明企业固定资产投资得当,结构合理,利用效率高D.计算总资产周转率时分子分母在时间上应保持一致正确答案:B参考解析:存货周转率指标反映的是存货整体的周转情况,不能说明企业经营各环节的存货周转情况和管理水平,选项B的说法不正确。

掌握“营运能力分析”知识点。

[单选题]4.在现金流量分析中,下列公式中,不正确的是()。

A.经营净收益=净利润+非经营净收益B.经营所得现金=经营活动净收益+非付现费用C.净收益营运指数=经营净收益÷净利润D.营业现金比率=经营活动现金流量净额÷营业收入正确答案:A参考解析:经营净收益=净利润-非经营净收益。

财务管理课后答案-第十章

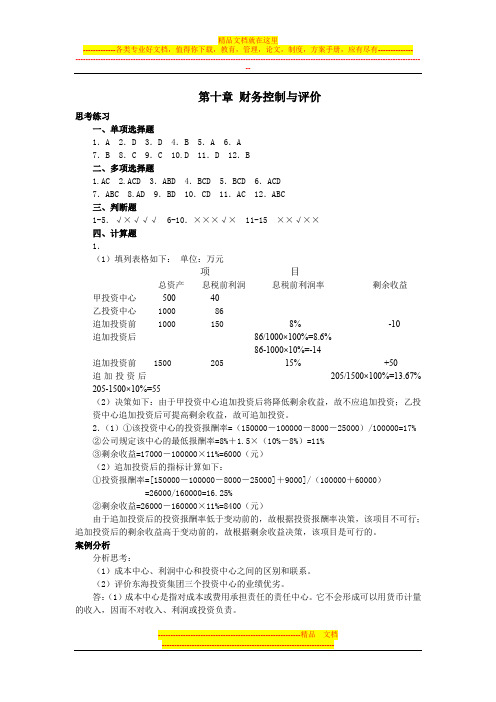

第十章财务控制与评价思考练习一、单项选择题1.A 2.D 3.D 4.B 5.A 6.A7.B 8.C 9.C 10.D 11.D 12.B二、多项选择题1.AC2.ACD 3.ABD 4.BCD 5.BCD 6.ACD7.ABC 8.AD 9.BD 10.CD 11.AC 12.ABC三、判断题1-5.√×√√√ 6-10.×××√× 11-15 ××√××四、计算题1.(1)填列表格如下:单位:万元项目总资产息税前利润息税前利润率剩余收益甲投资中心500 40乙投资中心 1000 86追加投资前 1000 150 8% -10追加投资后86/1000×100%=8.6%86-1000×10%=-14追加投资前 1500 205 15% +50追加投资后205/1500×100%=13.67% 205-1500×10%=55(2)决策如下:由于甲投资中心追加投资后将降低剩余收益,故不应追加投资;乙投资中心追加投资后可提高剩余收益,故可追加投资。

2.(1)①该投资中心的投资报酬率=(150000-100000-8000-25000)/100000=17%②公司规定该中心的最低报酬率=8%+1.5×(10%-8%)=11%③剩余收益=17000-100000×11%=6000(元)(2)追加投资后的指标计算如下:①投资报酬率=[150000-100000-8000-25000]+9000]/(100000+60000)=26000/160000=16.25%②剩余收益=26000-160000×11%=8400(元)由于追加投资后的投资报酬率低于变动前的,故根据投资报酬率决策,该项目不可行;追加投资后的剩余收益高于变动前的,故根据剩余收益决策,该项目是可行的。

中级财务管理(2015)第10章财务分析与评价课后作业(下载版)综述

第十章财务分析与评价课后作业一、单项选择题1.企业债权人因不能参与企业剩余收益分享,首先关注的是其投资的安全性,因此较为重视企业的()。

A.偿债能力B.营运能力C.盈利能力D.发展能力2.企业所有者作为投资人,关心其资本的保值和增值状况,因此较为重视企业的()。

A.偿债能力B.营运能力C.盈利能力D.发展能力3.下列各项中,不属于效率比率的是()。

A.成本利润率B.销售利润率C.资本金利润率D.流动比率4.说明企业财务状况或经营成果变动趋势的方法是()。

A.趋势分析法B.横向比较法C.预算差异分析法D.比率分析法5.下列各项不属于财务分析中资料来源局限性的是()。

A.报表数据具有时效性B.报表数据可能存在不真实问题C.报表数据可能存在不完整问题D.财务指标体系不严密6.乙公司2013年年末资产总额为6000万元,权益乘数为5,则资产负债率为()。

A.80%B.69.72%C.82.33%D.85.25%7.影响速动比率可信性的重要因素是()。

A.存货的变现能力B.交易性金融资产的变现能力C.长期股权投资的变现能力D.应收账款的变现能力8.下列事项中,有助于提高企业短期偿债能力的是()。

A.利用短期借款增加对流动资产的投资B.为扩大营业面积,与租赁公司签订一项新的长期房屋租赁合同C.补充长期资本,使长期资本的增加量超过长期资产的增加量D.采用分期付款方式购置一台大型机械设备9.某公司2013年的销售收入为5000万元,年初应收账款余额为200万元,年末应收账款为800万元,坏账准备按应收账款余额的8%计提。

每年按360天计算,则该公司的应收账款周转天数为()天。

A.15B.36C.22D.2410.甲企业2013年流动资产平均余额为200万元,流动资产周转次数为8次,2013年净利润为420万元,则2013年甲企业销售净利率为()。

A.26.25%B.30%C.35%D.28.25%11.甲公司2013年的销售净利率比2012年下降6%,总资产周转率提高8%,假定权益乘数与2012年相同,那么甲公司2013年的净资产收益率比2012年提高()。

中级财务管理第十章财务分析与评价习题及答案

第十章财务分析与评价一、单项选择题1.A公司需要对公司的营业收入进行分析,通过分析得知2007、2008、2009年营业收入的环比动态比率分别为110%、115%和95%。

则如果该公司以2007年作为基期,2009年作为分析期,则其定基动态比率为()。

A.126.5%B.109.25%C.104.5%D.120.18%2.在下列财务分析主体中,必须对企业运营能力、偿债能力、获利能力及发展能力的全部信息予以详尽了解和掌握的是()。

A.企业所有者B.企业债权人C.企业经营决策者D.政府3.下列各项财务指标中,能够综合反映投资者对股票投资收益和投资风险预期的是()。

A.市盈率B.每股收益C.营业净利率D.每股净资产4.乙公司2013年平均负债总额为2000万元,平均权益乘数为4,经营活动现金流量净额为1000万元,则2013年乙公司的全部资产现金回收率为()。

A.0.375B.0.345C.0.315D.0.4255.下列对企业盈利能力指标的分析中,错误的是()。

A.营业毛利率反映产品每1元营业收入所包含的毛利润是多少B.营业净利率反映产品最终的盈利能力C.营业净利率反映每1元营业收入最终赚取了多少利润D.总资产净利率是杜邦财务指标体系的核心6.已知某企业的总负债为500万元,其中流动负债为100万元,则流动负债占总负债的比例为20%。

这里的20%属于财务比率中的()。

A.效率比率B.相关比率C.结构比率D.动态比率7.下列有关财务分析局限性的有关说法中,不正确的是()。

A.财务报表中的数据用于预测未来发展趋势,只有参考价值,并非绝对合理B.财务报表是严格按照会计准则编制的,能准确地反映企业的客观实际C.在分析时,分析者往往只注重数据的比较,而忽略经营环境的变化,这样得出的分析结论是不全面的D.在不同企业之间用财务指标进行评价时没有一个统一标准,不便于不同行业间的对比8.A公司2014年末库存现金为100万元,货币资金为500万元,交易性金融资产为200万元,应收账款为1000万元,流动资产为3000万元,流动负债为2000万元,负债总额为5000万元,则该公司2014年末的现金比率是()。

财务管理课后答案第十章

Chapter 10Discussion Questions10-1. How is valuation of any financial asset related to future cash flows?The valuation of a financial asset is equal to the present value of future cash flows.10-2. Why might investors demand a lower rate of return for an investment in Exxon Mobil as compared to Armco Steel?Because Exxon Mobil has less risk than Armco Steel, Exxon Mobil has relatively highreturns and a strong market position; Armco Steel has had financial difficulties.10-3. What are the three factors that influence the required rate of return by investors?The three factors that influence the demanded rate of return are:a.The real rate of returnb.The inflation premiumc.The risk premium10-4. If inflationary expectations increase, what is likely to happen to yield to maturity on bonds in the marketplace? What is also likely to happen to the price of bonds?If inflationary expectations increase, the yield to maturity (required rate of return) willincrease. This will mean a lower bond price.10-5. Why is the remaining time to maturity an important factor in evaluating the impact of a change in yield to maturity on bond prices?The longer the time period remaining to maturity, the greater the impact of a differencebetween the rate the bond is paying and the current yield to maturity (required rate ofreturn). For example, a two percent ($20) differential is not very significant for one year,but very significant for 20 years. In the latter case, it will have a much greater effect on thebond price.10-6. What are the three adjustments that have to be made in going from annual to semiannual bond analysis?The three adjustments in going from annual to semiannual bond analysis are:1.Divide the annual interest rate by two.2.Multiply the number of years by two.3.Divide the annual yield to maturity by two.10-7. Why is a change in required yield for preferred stock likely to have a greater impact on price than a change in required yield for bonds?The longer the life of an investment, the greater the impact of a change in the required rateof return. Since preferred stock has a perpetual life, the impact is likely to be at a maximum.10-8.What type of dividend pattern for common stock is similar to the dividend payment for preferred stock?The no-growth pattern for common stock is similar to the dividend on preferred stock.10-9.What two conditions must be met to go from Formula 10-8 to Formula 10-9 in using the dividend valuation model?()910g-K D P e 10-=To go from Formula (10-8) to Formula (10-9):The firm must have a constant growth rate (g).The discount rate (k e ) must exceed the growth rate (g).10-10.What two components make up the required rate of return on common stock?The two components that make up the required return on common stock are:a. The dividend yield D 1/P o .b. The growth rate (g). This actually represents the anticipated growth in dividends,earnings, and stock price over the long term.10-11.What factors might influence a firm's price-earnings ratio?The price-earnings ratio is influenced by the earnings and sales growth of the firm, the risk (or volatility in performance), the debt-equity structure of the firm, the dividend policy, the quality of management, and a number of other factors. Firms that have bright expectations for the future tend to trade at high P/E ratios while the opposite is true of low P/E firms.10-12.How is the supernormal growth pattern likely to vary from the normal, constant growth pattern?A supernormal growth pattern is represented by very rapid growth in the early years of a company or industry that eventually levels off to more normal growth. The supernormal growth pattern is often experienced by firms in emerging industries, such as in the early days of electronics or microcomputers.10-13.What approaches can be taken in valuing a firm's stock when there is no cash dividend payment?In valuing a firm with no cash dividend, one approach is to assume that at some point in the future a cash dividend will be paid. You can then take the present value of future cash dividends.A second approach is to take the present value of future earnings as well as a futureanticipated stock price. The discount rate applied to future earnings is generally higher thanthe discount rate applied to future dividends.Problems(For the first nine bond problems, assume interest payments are on an annual basis.)10-1. Burns Fire and Casualty Company has $1,000 par value bonds outstanding at 11 percent interest. The bonds will mature in 20 years. Compute the current price of the bonds if thepresent yield to maturity is:a. 6 percent.b. 8 percent.c. 12 percent.Solution:Burns Fire and Casualty Companya. 6 percent yield to maturityPresent Value of Interest PaymentsPV A = A x PV IFA (n = 20, i = 6%) Appendix D PV A = $110 x 11.470 = $1,261.70Present Value of Principal Payment at MaturityPV = FV x FV IF (n = 20, i = 6%) Appendix B PV = 1,000 x .312 = $312Present Value of Interest Payment $1,261.70 Present Value of Principal Payment 312.00 Total Present Value or Price of the Bond $1,573.70 10-1. Continuedb. 8 percent yield to maturityPV A = A x PV IFA (n = 20, i = 8%) Appendix D PV A = $110 x 9.818 = $1,079.98PV = FV x PV IF (n = 20, i = 8%) Appendix B PV = $1,000 x .215 = $215$1,079.98215.00$1,294,88 c. 12 percent yield to maturityPV A = A x PV IFA (n = 20, i = 12%) Appendix D PV A = $110 x 7.469 = $821.59PV = FV x PV IF (n = 20, i = 12%) Appendix B PV = $1,000 x .104 = $104$821.59104.00$925.59 10-2. Midland Oil has $1,000 par value bonds outstanding at 8 percent interest. The bonds will mature in 25 years. Compute the current price of the bonds if the present yield to maturityis:a. 7 percent.b. 10 percent.c. 13 percent.Solution:Midland Oila. 7 percent yield to maturityPresent Value of Interest PaymentsPV A = A x PV IFA (n = 25, i = 7%) Appendix D PV A = $80 x 11.654 = $932.32Present Value of Principal Payment at MaturityPV = FV x PV IF (n = 25, i = 7%) Appendix BPV = $1,000 x .184 = $184Total Present ValuePresent Value of Interest Payments $ 932.32 Present Value of Principal Payments 184.00 Total Present Value or Price of the Bond $1,116.32 b. 10 percent yield to maturityPV A = A x PV IFA (n = 25, i = 10%) Appendix D PV A = $80 x 9.077 = $726.16PV = FV x PV IF (n = 25, i = 10%) Appendix B PV = $1,000 x .092 = $92$726.1692.00$818.16 10-2. Continuedc. 13 percent yield to maturityPV A = A x PV IFA (n = 25, i = 13%) Appendix D PV A = $80 x 7.330 = $586.40PV = FV x PV IF (n = 25, i = 13%) Appendix B PV = $1,000 x .047 = $47$586.4047.00$633.4010-3. Exodus Limousine Company has $1,000 par value bonds outstanding at 10 percent interest.The bonds will mature in 50 years. Compute the current price of the bonds if the percentyield to maturity is:a. 5 percent.b. 15 percent.Solution:Exodus Limousine Companya. 5 percent yield to maturityPresent Value of Interest PaymentsPV A = A x PV IFA (n = 50, i = 5%) Appendix D PV A = $100 x 18.256 = $1,825.60Present Value of Principal PaymentPV = FV x PV IF (n = 50, i = 5%) Appendix B PV = $1,000 x .087 = $87Present Value of Interest Payment $1,825.60 Present Value of Principal Payment 87.00 Total Present Value or Price of the Bond $1,912.6010-3. Continuedb. 15 percent yield to maturityPresent Value of Interest PaymentsPV A = A x PV IFA (n = 50, i = 15%) Appendix D PV A = $1,000 x 6.661 = $666.10PV = FV x PV IF (n = 50, i = 15%) Appendix B PV = $1,000 x .001 = $1Present Value of Interest Payment $666.10 Present Value of Principal Payment 1.00 Total Present Value or Price of the Bond $667.10 10-4. Harrison Ford Auto Company has a $1,000 par value bond outstanding that pays 11 percent interest. The current yield to maturity on each bond in the market is 8 percent.Compute the price of these bonds for these maturity dates:a. 30 years.b. 15 years.c. 1 year.Solution:Harrison Ford Auto Companya. 30 years to maturityPresent Value of Interest PaymentsPV A = A x PV IFA (n = 30, i = 8%) Appendix DPV A = $110 x 11.258 = $1,238.38Present Value of Principal PaymentPV = FV x PV IF (n = 30, i = 8%) Appendix B PV = $1,000 x .099 = $9910-4. ContinuedTotal Present ValuePresent Value of Interest Payment $1,238.38 Present Value of Principal Payment 99.00 Total Present Value or Price of the Bond $1,337.38 b. 15 years to maturityPV A = A x PV IFA (n = 15, i = 8%) Appendix D PV A = $110 x 8.559 = $941.49PV = FV x PV IF (n = 15, i = 8%) Appendix B PV = $1,000 x .315 = $315$ 941.49315.00$1,256.49 c. 1 year to maturityPV A = A x PV IFA (n = 1, i = 8%) Appendix D PV A = $110 x .926 = $101.86PV = FV x PV IF (n = 1, i = 8%) Appendix B PV = $1,000 x .926 = $926.00$ 101.86926.00$1,027.86 10-5. Kilgore Natural Gas has a $1,000 par value bond outstanding that pays 9 percent annual interest. The current yield to maturity on such bonds in the market is 12 percent. Computethe price of the bonds for these maturity dates:a. 30 years.b. 15 years.c. 1 year.Solution:Kilgore Natural Gasa. 30 years to maturityPresent Value of Interest PaymentsPV A = A x PV IFA (n = 30, i = 12%) Appendix D PV A = $90 x 8.055 = $724.95PV = FV x PV IF (n = 30, i = 12%) Appendix B PV = $1,000 x .033 = $33Total Present ValuePresent Value of Interest Payments $724.95 Present Value of Principal Payment 33.00 Total Present Value or Price of the Bond $757.95b. 15 years to maturityPV A = A x PV IFA (n = 15, i = 12%) Appendix D PV A = $90 x 6.811 = $612.99PV = FV x PV IF (n = 15, i = 12%) Appendix B PV = $1,000 x .183 = $183 $612.99 183.00 $795.9910-5. Continuedc. 1 year to maturity PV A = A x PV IFA Appendix D PV A = $90 x .893 = $80.37PV = FV x PV IF Appendix B PV = $1,000 x .893 = $893.00 $ 80.37 893.00 $973.37 10-6. For Problem 5 graph the relationship in a manner similar to the bottom half. of Figure 10-2.Also explain why the pattern of price change occurs.Solution:Kilgore Natural Gas (Continued)30 25 15 5 0$1,000 Years10-7.Go to Table 10-1 which is based on bonds paying 10 percent interest for 20 years. Assume interest rates in the market (yield to maturity) decline from 11 percent to 8 percent:a. What is the bond price at 11 percent?b. What is the bond price at 8 percent?c. What would be your percentage return on investment if you bought when rates were 11percent and sold when rates were 8 percent?Solution:a. $920.30b. $1,196.80c. Sales price (8%) $1,196.80 Purchase price (11%) 920.30 Profit $ 276.50%04.3030.920$50.276$Price Purchase Profit ==10-8.Using Table 10-2:a. Assume the interest rate in the market (yield to maturity) goes down to 8 percent forthe 10 percent bonds. Using column 2, indicate what the bond price will be with a 5-year, a 15-year, and a 30-year time period.b. Assume the interest rate in the market (yield to maturity) goes up to 12 percent for the10 percent bonds. Using column 3, indicate what the bond price will be with a 5-year, a 10-year, and a 30-year period.c. Based on the information in part a , if you think interest rates in the market are goingdown, which bond would you choose to own?d. Based on information in part b , if you think interest rates in the market are going up,which bond would you choose to own?Solution: a.MaturityBond price 5 year $1,080.30 15 year 1,170.9030 year1,224.80b. . MaturityBond price 5 year 927.50 15 year 864.11 30 year 838.50c. Based on information in Part a, you would want to own the longest-term bond possible to maximizeyour gain.d. Based on information in Part b, you would want to own the shortest-term bond possible to minimizeyour loss.10-9. Jim Busby calls his broker to inquire about purchasing a bond of Disk Storage Systems.His broker quotes a price of $1,180. Jim is concerned that the bond might be overpricedbased on the facts involved. The $1,000 par value bond pays 14 percent interest, and it has25 years remaining until maturity. The current yield to maturity on similar bonds is 12percent. Compute the new price of the bond and comment on whether you think it isoverpriced in the marketplace.Solution:Jim Busby – Disk Storage SystemsPresent Value of Interest PaymentsPV A = A x PV IFA (n = 25, i = 12%) Appendix D PV A = $140 x 7.843 = $1,098.02Present Value of Principal Payment at MaturityPV = FV x PV IF (n = 25, i = 12%) Appendix B PV = $1,000 x .059 = $59$1,098.0259.00$1,157.02 The bond has a value of $1,157.02. This indicates his broker is quoting too high a price at $1,180.10-10. Tom Cruise Lines, Inc., issued bonds five years ago at $1,000 per bond. These bonds had a 25-year life when issued and the annual interest payment was then 12 percent. This returnwas in line with the required returns by bondholders at that point as described below:Real rate of return .................................................... 3%Inflation premium (5)Risk premium (4)Total return ............................................................ 12%Assume that five years later the inflation premium is only 3 percent and is appropriatelyreflected in the required return (or yield to maturity) of the bonds. The bonds have 20 yearsremaining until maturity.Compute the new price of the bond.Solution:Tom Cruise Lines, Inc.First compute the new required rate of return (yield to maturity).Real rate of return 3%Inflation premium 3Risk premium 4Total return 10%Then use this value to find the price of the bond.Present Value of Interest PaymentsPV A = A x PV IFA (n = 20, i = 10%) Appendix D PV A = $120 x 8.514 = $1,021.68Present Value of Principal Payment at MaturityPV = FV x PV IF (n = 20, i = 10%) Appendix B PV = $1,000 x .149 = $149$1,021.68149.00$1,170.68 10-11. Further analysis of problem 10:a. Find the present value of 2 percent x $1,000 (or $20) for 20 years at 10 percent. The$20 is assumed to be an annual payment.b. Add this value to $1,000.c. Explain why the answers to problem 11b and problem 10 are basically the same.(There is a slight difference due to rounding in the tables.)Solution:Further Analysis of Problem 10a. PV A = A x PV IFA (n = 20, i = 10%) Appendix DPV A = $20 x 8.514 = $170.28b. $1,000.00170.28$1,170.28c. The answer to problem 11b of $1,170.28 and problem 10 of $1,170.68 are basically the same because inboth cases we are valuing the present value of a $20 differential between actual return and required return for 20 years.In problem 11b we take the present value of the $20 differential to arrive at $170.28. We then add this value to the $1,000.00 par value to determine a value of $1,170.28.In problem 10, we accomplish the same goal by valuing all future benefits at a two percent differential between actual return and required return to arrive at $1,170.68.10-12. Wilson Oil Company issued bonds five years ago at $1,000 per bond. These bonds had a 25 year life when issued and the annual interest payment was then 8 percent. This return was inline with the required returns by bondholders at that point in time as described below:Real rate of return .................................................... 2%Inflation premium (3)Risk premium (3)Total return ............................................................ 8%Assume that 10 years later, due to bad publicity, the risk premium is now 6 percent and isappropriately reflected in the required return (or yield to maturity) of the bonds. The bondshave 15 years remaining until maturity. Compute the new price of the bond.Solution:Wilson Oil CompanyFirst compute the new required rate of return (yield to maturity).Real rate of return 2% Inflation premium 3% Risk premium 6% 11% total required returnThen use this value to find the price of the bond.Present Value of Interest Payments PV A = A x PV IFA (n = 15, i = 11%) Appendix D PV A = $80 x 7.191 = $575.28Present Value of Principal Payment at Maturity PV = FV x PV IF (n = 15, i = 11%) Appendix B PV = $1,000 x .209 = $209.00 $575.28 209.00 Bond Price = $784.2810-13. Bonds issued by the Crane Optical Company have a par value of $1,000, which is also theamount of principal to be paid at maturity. The bonds are currently selling for $850. They have 10 years remaining to maturity. The annual interest payment is 9 percent ($90). Compute the approximate yield to maturity, using Formula 10-2.Solution:Crane Optical CompanyApproximate Yield to Maturity is represented by Y'payment)(Principal .4 bond) the of (Price .6maturity to years of Number bondthe of Price payment Principal payment interest Annual Y'+-+=()()%54.11910$105$910$1590$400510$10150$90$000,1$ 4.850$ 6.10850000,1$90$==+=++=+-+=10-14.Bonds issued by the West Motel Chain have a par value of $1,000, are selling for $1,100, and have 20 years remaining to maturity. The annual interest payment is 13.5 percent ($135). Compute the approximate yield to maturity, using Formula 10-2 on page 277.Solution:West Motel ChainApproximate Yield to Maturity is represented by Y'payment)(Principal .4 bond) the of (Price .6maturityto years of Number bondthe of Price payment Principal payment interest Annual Y'+-+=()()%26.12060,1$130$060,1$5135$400660$20100$135$000,1$ 4.100,1$ 6.20100,1000,1$135$==-=+-+=+-+=10-15.Optional —for Problem 14, use the techniques in Appendix 10A to combine a trial and error approach with interpolation to find a more exact answer. You may choose to use a handheld calculator instead.Solution:West Motel Chain (Continued)In using the trial and error approach in this instance, we can reasonably infer the answer is between 12 and 13 percent based on the information in problem 14. Even if we did not have this information, we could infer the yield is somewhat below 13.5 percent because the bonds are trading above the par value of $1,000. Let'sbegin the trial and error process at 12 percent.Present Value of Interest PaymentsPV A = A x PV IFA (n = 20, i = 12%) Appendix D PV A = $135 x 7.469 = $1,008.32Present Value of Principal Payment at MaturityPV = FV x PV IFPV = $1,000 x .104 = $104$1,008.32104.00$1,112.32 The discount rate of 12 percent gives us too high a present value in comparison to the bond price of $1,100. So we next use a higher rate of 13 percent.Present Value of Interest PaymentsPV A = A x PV IFA (n = 20, i = 13%) Appendix D PV A = $135 x 7.025 = $948.3810-15. ContinuedPresent Value of Principal Payment at MaturityPV = FV x PV IF (n = 20, i = 13%) Appendix B PV = $1,000 x .087 = $87$ 948.3887.00$1,035.38 The discount rate of 13 percent provides too low a value. The actual value falls between 12 and 13 percent. Using interpolation:$1,112.32 PV at 12% $1,112.32 PV at 12%–1,035.38 PV at 13% –1,100.00 bond price$ 76.94 $ 12.3212% + $12.32/$76.94 (1%) = 12% + .16 (1%) = 12.16%The answer is 12.16%.(For the next two problems, assume interest payments are on a semiannual basis.)10-16. Robert Brown III is considering a bond investment in Southwest Technology Company. The $1,000 bonds have a quoted annual interest rate of 8 percent and interest is paid semiannually.The yield to maturity on the bonds is 10 percent annual interest. There are 25 years tomaturity. Compute the price of the bonds based on semiannual analysis.Solution:Robert Brown III—Southwest Technology8% interest/2 = 4% semiannual interest rate4% x $1,000 = $40 semiannual interest25 x 2 = 50 number of periods (n)10%/2 = 5% yield to maturity expressed on a semiannual basis (i)Present Value of Interest PaymentsPV A = A x PV IFA (n = 50, i = 5%) Appendix D PV A = $40 x 18.256 = $730.24Present Value of Principal Payment at MaturityPV = FV x PV IF (n = 50, i = 5%) Appendix B PV = $1,000 x .087 = $87$730.2487.00$817.24 10-17. You are called in as a financial analyst to appraise the bonds of the Holtz Corporation. The $1,000 par value bonds have a quoted annual interest rate of 14 percent, which is paidsemiannually. The yield to maturity on the bonds is 12 percent annual interest. There are 15years to maturity.a. Compute the price of the bonds based on semiannual analysis.b. With 12 years to maturity, if yield to maturity goes down substantially to 8 percent,what will be the new price of the bonds?Solution:Holtz Corporationa. Present Value of Interest PaymentsPV A = A x PV IFA (n = 30, i = 6%) Appendix D PV A = $70 x 13.765 = $963.55Present Value of Principal Payment at MaturityPV = FV x PV IF (n = 30, i = 6%) Appendix B PV = $1,000 x .174 = $174$ 963.55174.00$1,137.55 b. PV A = A x PV IFA (n = 20, i = 4%) Appendix DPV A = $70 x 13.590 = $951.30PV = FV x PV IF (n = 20, i = 4%) Appendix B PV = $1,000 x .456 = $456$ 951.30456.00$1,407.30 10-18. The preferred stock of Ultra Corporation pays an annual dividend of $6.30. It has a requiredrate of return of 9 percent. Compute the price of the preferred stock.Solution:Ultra Corp.70$09.30.6$K D P p p p ===10-19.North Pole Cruise Lines issued preferred stock many years ago. It carries a fixed dividend of $6 per share. With the passage of time, yields have soared from the original 6 percent to 14 percent (yield is the same as required rate of return).a. What was the original issue price?b. What is the current value of this preferred stock?c. If the yield on the Standard & Poor's Preferred Stock Index declines, how will the priceof the preferred stock be affected?Solution: North Pole Cruise Linesa. Original price100$06.00.6$K D P p p p ===b. Current value86.42$14.00.6$=c. The price of preferred stock will increase as yields decline. Since preferred stock is a fixed incomesecurity, its price is inversely related to yields as would be true with bond prices. The present value of an income stream has a higher present value as the discount rate declines, and a lower present value as the discount rate increases. 10-20. Venus Sportswear Corporation has preferred stock outstanding that pays an annual dividendof $12. It has a price of $110. What is the required rate of return (yield) on the preferred stock?Solution:Venus Sportswear Corporation%91.10110$12$P D K p p p ===10-21.Analogue Technology has preferred stock outstanding that pays a $9 annual dividend. It has a price of $76. What is the required rate of return (yield) on the preferred stock?Solution:Analogue Technology%84.1176$9$P D K p p p ===(All of the following problems pertain to the common stock section of the chapter.)10-22.Static Electric Co. currently pays a $2.10 annual cash dividend (D 0). It plans to maintain the dividend at this level for the foreseeable future as no future growth is anticipated. If the required rate of return by common stockholders (K e ) is 12 percent, what is the price of the common stock?Solution:Static Electric Co.50.17$12.10.2$K D P e 00===10-23.BioScience, Inc., will pay a common stock dividend of $3.20 at the end of the year (D 1).The required return on common stock (K e ) is 14 percent. The firm has a constant growth rate (g) of 9 percent. Compute the current price of the stock (P 0).Solution:BioScience Inc.00.64$05.20.3$09.14.20.3$K D P g -e 10==-==10-24.Friedman Steel Company will pay a dividend of $1.50 per share in the next 12 months (D 1). The required rate of return (K e ) is 10 percent and the constant growth rate is 5 percent.a. Compute P 0.(For parts b, c, and d in this problem all variables remain the same except the one specifically changed. Each question is independent of the others.)b. Assume K e , the required rate of return, goes up to 12 percent, what will be the newvalue of P 0?c. Assume the growth rate (g) goes up to 7 percent, what will be the new value of P 0?d. Assume D 1 is $2, what will be the new value of P 0?10-24. ContinuedSolution:Friedman Steel CompanygK D P e 10-=00.40$05.00.2$05.10.00.2$ d.00.50$03.50.1$07.10.50.1$ c.43.21$07.50.1$05.12.50.1$ b.00.30$05.50.1$05.10.50.1$ a.==-==-==-==-10-25. Maxwell Communications paid a dividend of $3 last year. Over the next 12 months, thedividend is expected to grow at 8 percent, which is the constant growth rate for the firm (g). The new dividend after 12 months will represent D 1. The required rate of return (K e ) is 14 percent. Compute the price of the stock (P 0).Solution:Maxwell Communications()()54$06.024.3$08.14.24.3$P 24.3$08.1 00.3$g 1 D D gK D P 001e 1==-===+=-=10-26.Haltom Enterprises has had the following pattern of earnings per share over the last five years: Year Earnings per Share 2000 ............................................. $3.00 2001 ............................................. 3.18 2002 ............................................. 3.37 2003 ............................................. 3.57 2004 ............................................. 3.78The earnings per share have grown at a constant rate (on a rounded basis) and will continue to do so in the future. Dividends represent 30 percent of earnings.a. Project earnings and dividends for the next year (2005). Round all values in thisproblem to two places to the right of the decimal point.b. If the required rate of return (K e ) is 10 percent, what is the anticipated stock price at thebeginning of 2005?10-26. ContinuedSolution:Haltom Enterprisesa. Earnings have been growing at a rate of 6 percent per year.2000 Base Period 2001 $3.18/3.00 6% growth 2002 $3.37/3.18 6% growth 2003 $3.57/3.37 6% growth 2004 $3.78/3.57 6% growthThe projected EPS for 2005 is $3.78 (1.06) = $4.01Dividend for 2005 represent 30% of earnings or $1.20.This is the value for D 1.b. K e (required rate of return) is 10% and the growth rate is 6%.()30$04.20.1$06.10.20.1$g K D 2005 P e 10==-=-=10-27. A firm pays a $4.90 dividend at the end of year one (D 1), has a stock price of $70, and a constant growth rate (g) of 6 percent. Compute the required rate of return.Solution:%13%6%7%600.70$90.4$K g P D K e 01e =+=+=+=10-28.A firm pays a $1.90 dividend at the end of year one (D 1), has a stock price of $40 (P 0), and a constant growth rate (g) of 8 percent.a. Compute the required rate of return (K e ). Also indicate whether each of the followingchanges would make the required rate of return (K e ) go up or down. (For parts b , c , and d below, assume only one variable changes at a time. No actual numbers are necessary.)b. The dividend payment increases.c. The expected growth rate increases.d. The stock price increases.Solution:%75.12%8%75.4%800.40$90.1$K g P D K a.e 01e =+=+=+=b. If the dividend payment increases, the dividend yield (D 1/P 0) will go up, and the required rate of return(K e ) will also go up.10-28. Continuedc. If the expected growth rate (g) increases, the required rate of return (K e ) will go up.d. If the stock price increases, the dividend yield (D 1/P 0) will go down, and the required rate of return (K e )will also go down. 10-29. Cellular Systems paid a $3 dividend last year. The dividend is expected to grow at aconstant rate of 5 percent over the next three years. The required rate of return is 12 percent (this will also serve as the discount rate in this problem). Round all values to three places to the right of the decimal point where appropriate.a. Compute the anticipated value of the dividends for the next three years. That is,compute D 1, D 2, and D 3; for example, D 1 is $3.15 ($3.00 x 1.05). Round all values throughout this problem to three places to the right of the decimal point.b. Discount each of these dividends back to the present at a discount rate of 12 percentand then sum them.c. Compute the price of the stock at the end of the third year (P 3).g-=e 43K D P(D 4 is equal to D 3 times 1.05)d. After your have computed P 3, discount it back to the present at a discount rate of 12percent for three years.e. Add together the answers in part b and part d to get P 0, the current value of the stock.This answer represents the present value of the first three periods of dividends, plus the present value of the price of the stock after three periods (which, in turn, represents the value of all future dividends).f. Use Formula 10-9 to show that it will provide approximately the same answer as part e .gK D P e 10-=For Formula 10-9 use D 1 = $3.15, K e = 12 percent, and g = 5 percent. (The slight difference。

中级财管第10章财管习题

第十章 财务分析与评价1.【例题·单选题】在下列财务分析主体中,必须对企业营运能力、偿债能力、盈利能力及发展能力的全部信息予以详尽了解和掌握的是( )。

A.短期投资者B.企业债权人C.企业经营决策者D.税务机关 2.【例题·单选题】A公司需要对公司的营业收入进行分析,通过分析可以得到2007、2008、2009年营业收入的环比动态比率分别为110%、115%和95%。

则如果该公司以2007年作为基期,2009年作为分析期,则其定基动态比率( )。

A.126.5%B.109.25%C.104.5%D.120.18% 3.【2017考题·单选题】(考生回忆)下列财务比率中,属于效率比率指标的是( )。

A.成本利润率B.速动比率C.资产负债率D.资本积累率 4.【例题·单选题】已知某企业的总负债为500万元,其中流动负债为100万元,则流动负债占总负债的比例为20%。

这里的流动负债占总负债的比例属于财务比率中的( )。

A.效率比率B.相关比率C.结构比率D.动态比率 5.【例题·单选题】下列各项中,不属于财务分析中因素分析法特征的是( )。

A.因素分解的关联性B.顺序替代的连环性C.分析结果的准确性D.因素替代的顺序性 6.【例题·单选题】财务综合评价的方法有很多,目前我国企业经营绩效评价主要使用的是( )。

A.杜邦分析法B.沃尔评分法C.功效系数法D.专家判断法 7.【例题·单选题】下列有关财务分析局限性的有关说法中,不正确的是( )。

A.财务报表中的数据用于预测未来发展趋势,只有参考价值,并非绝对合理 B.财务报表是严格按照会计准则编制的,能准确地反映企业的客观实际 C.在分析时,分析者往往只注重数据的比较,而忽略经营环境的变化,这样得出的分析结论是不全面的 D.在不同企业之间用财务指标进行评价时没有一个统一标准,不便于不同行业间的对比 8.【2017考题·多选题】(考生回忆)下列财务指标中,可以反映长期偿债能力的有( )。

全国会计专业技术资格考试(中级会计职称)-《财务管理》章节基础练习 第十章 财务分析与评价

全国会计专业技术资格考试(中级会计职称)《财务管理》章节基础练习第十章财务分析与评价一、单项选择题1、下列关于财务分析的说法中,不正确的是()。

A.以企业财务报告为主要依据B.对企业的财务状况和经营成果进行评价和剖析C.反映企业在运营过程中的利弊得失和发展趋势D.为改进企业财务管理工作和优化经济决策提供重要的财务信息正确答案:A答案解析财务分析以企业财务报告及其他相关资料为主要依据,对企业的财务状况和经营成果进行评价和剖析,反映企业在运营过程中的利弊得失和发展趋势,从而为改进企业财务管理工作和优化经济决策提供重要的财务信息。

考察知识点财务分析的意义和内容2、企业所有者作为投资人,主要进行()。

A.盈利能力分析B.偿债能力分析C.综合分析D.营运能力分析正确答案:A答案解析企业所有者作为投资人,关心其资本的保值和增值状况,因此较为重视企业盈利能力指标,主要进行企业盈利能力分析。

考察知识点财务分析的内容3、采用比较分析法时,应注意的问题不包括()。

A.指标的计算口径必须一致B.衡量标准的科学性C.剔除偶发性项目的影响D.运用例外原则对某项有显著变动的指标作重点分析正确答案:B答案解析衡量标准的科学性是使用比率分析法应注意的问题。

采用比较分析法时,应注意的问题包括:(1)用于进行对比指标的计算口径必须一致;(2)应剔除偶发性项目的影响,使作为分析的数据能反映正常的经营状况;(3)应运用例外原则对某项有显著变动的指标作重点分析。

采用比率分析法时,应当注意以下几点:(1)对比项目的相关性;(2)对比口径的一致性;(3)衡量标准的科学性。

考察知识点财务分析的方法——比较分析法4、下列各项中,不属于比率指标主要类型的是()。

A.构成比率B.动态比率C.效率比率D.相关比率正确答案:B答案解析比率指标的类型主要有三类:构成比率、效率比率和相关比率。

考察知识点财务分析的方法——比率分析法5、资产负债率属于()。

A.构成比率B.效率比率C.结构比率D.相关比率正确答案:D答案解析相关比率,是以某个项目和与其有关但又不同的项目加以对比所得的比率,反映有关经济活动的相互关系。

中级财务管理习题及答案第十章 财务分析与评价

第十章财务分析与评价一、单选题1.下列各项中,不属于财务分析中因素分析法特征的是()。

A.因素分解的关联性B.顺序替代的连环性C.分析结果的准确性D.因素替代的顺序性2.下列各项中,不属于速动资产的是()。

A.现金B.产成品C.应收账款D.以公允价值计量且其变动计入当期损益的金融资产3.某企业库存现金2万元,银行存款68万元,以公允价值计量且其变动计入当期损益的金融资产80万元,预付账款15万元,应收账款50万元,存货100万元,流动负债750万元。

据此,计算出该企业的速动比率为()。

A.0.2B.0.09C.0.01D.0.274.产权比率越高,通常反映的信息是()。

A.财务结构越稳健B.长期偿债能力越强C.财务杠杆效应越强D.股东权益的保障程度越高5.从ABC公司2016年年末的资产负债表、利润表及相关的报表附注中可知,该公司当年利润总额为3亿元,财务费用的利息为2000万元,2016年资本化利息支出300万元,可计算得出该公司已获利息倍数为()。

A.16B.16.15C.14.04D.13.916.在计算稀释每股收益时,下列各项中,不属于潜在普通股的是()。

A.可转换公司债券B.不可转换优先股C.股票期权D.认股权证7.某上市公司2018年度归属于普通股股东的净利润为2950万元。

2017年年末的股本为10000万股,2018年3月5日,经公司2017年度股东大会决议,以截至2017年年末公司总股本为基础,向全体股东每10股送红股1股,工商注册登记变更完成后公司总股本变为11000万股,2018年5月1日新发行6000万股。

11月1日回购1500万股,以备将来奖励职工之用,则该上市公司基本每股收益为()元。

A.0.1B.0.2C.0.3D.0.48.下列各项财务指标中,能够揭示公司每股股利与每股收益之间关系的是()。

A.市净率B.股利发放率C.每股市价D.每股净资产9.某公司2017年度归属于普通股股东的净利润为500万元,发行在外普通股加权平均数为1250万股,该普通股平均每股市场价格为4元。

财务分析与评价课后作业及答案

第十章财务分析与评价第一节财务分析与评价的主要内容与方法一、单项选择题1.下列财务分析主体中,必须对企业营运能力、偿债能力、盈利能力及发展能力的全部信息予以详尽了解和掌握的是( )。

(2006年)A.交易性金融资产者B.企业债权人C.企业经营者D.税务机关【答案】C【解析】为满足不同利益主体的需要,协调各方面的利益关系,企业经营者必须对企业经营理财的各个方面,包括营运能力、偿债能力、盈利能力及发展能力的全部信息予以详尽地了解和掌握。

2.企业所有者作为投资人,关心其资本的保值和增值状况,因此较为重视企业的()。

A.偿债能力B.营运能力C.盈利能力D.发展能力【答案】C【解析】企业所有者作为投资人,关心其资本的保值和增值状况,因此较为重视企业获利能力指标,主要进行企业盈利能力分析。

3.下列指标中,属于效率比率的是( )。

(2001年)A.流动比率B.资本利润率C.资产负债率D.流动资产占全部资产的比重【答案】B【解析】效率比率指标反映了所费和所得的比例,反映投入与产出的关系。

如成本利润率、销售利润率以及资本利润率等。

4.下列各项中,不属于财务分析中因素分析法特征的是()。

(2012年)A.因素分解的关联性B.顺序替代的连环性C.分析结果的准确性D.因素替代的顺序性【答案】C【解析】采用因素分析法时,必须注意以下问题:(1)因素分解的关联性;(2)因素替代的顺序性;(3)顺序替代的连环性;(4)计算结果的假定性。

二、多项选择题1.在财务分析中,资料来源存在局限性,理由包括()。

A.报表数据的时效性问题B.报表数据的真实性问题C.报表数据的可比性问题D.报表数据的完整性问题【答案】ABCD三、判断题1.在财务分析中,企业经营者应对企业财务状况进行全面的综合分析,并关注企业财务风险和经营风险。

()(2012年)【答案】√【解析】企业经营决策者必须对企业经营理财的各个方面,包括运营能力、偿债能力、获利能力及发展能力的全部信息予以详尽地了解和掌握,主要进行各方面综合分析,并关注企业财务风险和经营风险。

第十章 财务分析与评价-综合绩效评价

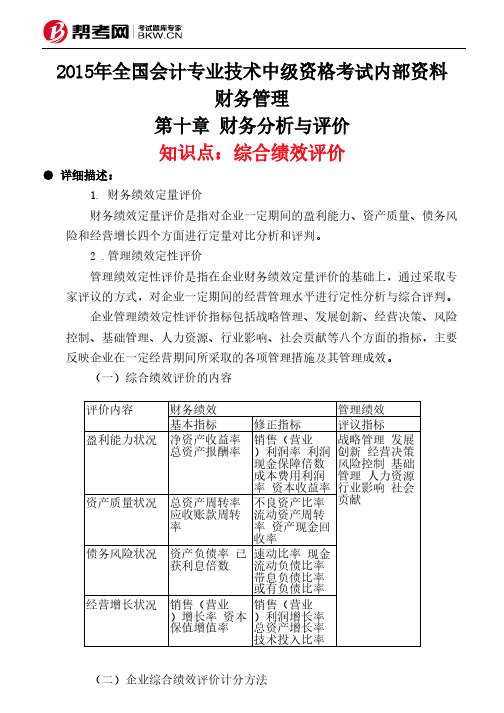

2015年全国会计专业技术中级资格考试内部资料财务管理第十章 财务分析与评价知识点:综合绩效评价● 详细描述:1. 财务绩效定量评价财务绩效定量评价是指对企业一定期间的盈利能力、资产质量、债务风险和经营增长四个方面进行定量对比分析和评判。

2 .管理绩效定性评价管理绩效定性评价是指在企业财务绩效定量评价的基础上,通过采取专家评议的方式,对企业一定期间的经营管理水平进行定性分析与综合评判。

企业管理绩效定性评价指标包括战略管理、发展创新、经营决策、风险控制、基础管理、人力资源、行业影响、社会贡献等八个方面的指标,主要反映企业在一定经营期间所采取的各项管理措施及其管理成效。

(一)综合绩效评价的内容(二)企业综合绩效评价计分方法评价内容财务绩效管理绩效基本指标修正指标评议指标盈利能力状况净资产收益率总资产报酬率销售(营业)利润率 利润现金保障倍数成本费用利润率 资本收益率战略管理 发展创新 经营决策风险控制 基础管理 人力资源行业影响 社会贡献资产质量状况总资产周转率应收账款周转率不良资产比率流动资产周转率 资产现金回收率债务风险状况资产负债率 已获利息倍数速动比率 现金流动负债比率带息负债比率或有负债比率经营增长状况销售(营业)增长率 资本保值增值率销售(营业)利润增长率总资产增长率技术投入比率例题:1.主要反映企业在决策管理、决策程序、决策方法、决策执行、决策监督、责任追究等方面采取的措施及实施效果,重点反映企业是否存在重大经营决策失误的评价是()。

A.人力资源评价B.基础管理评价C.风险控制评价D.经营决策评价正确答案:D解析:经营决策评价主要反映企业在决策管理、决策程序、决策方法、决策执行、决策监督、责任追究等方面采取的措施及实施效果,重点反映企业是否存在重大经营决策失误。

2.财务绩效定量评价,不包括的内容是()。

A.盈利能力B.资产质量C.董事会报告D.债务风险和经营增长正确答案:C解析:财务绩效定量评价是指对企业一定期间的盈利能力、资产质量、债务风险和经营增长四个方面进行定量对比分析和评判。

中级财务管理(2014)第十章 财务分析与评价 课后作业(下载版)

第十章财务分析与评价课后作业一、单项选择题1.企业债权人因不能参与企业剩余收益分享,首先关注的是其投资的安全性,因此较为重视企业的()。

A.偿债能力B.营运能力C.盈利能力D.发展能力2.下列关于财务分析的说法错误的是()。

A.以企业财务报告为主要依据B.对企业的财务状况和经营成果进行评价和剖析C.反映企业在运营过程中的利弊得失和发展趋势D.为改进企业财务管理工作和优化经济决策提供重要的财务信息3.下列各项中,不属于效率比率的是()。

A.成本利润率B.销售利润率C.资本金利润率D.流动比率4.下列各项中,不属于财务分析方法中因素分析法特征的是()。

A.因素分解的关联性B.顺序替代的连环性C.分析结果的准确性D.因素替代的顺序性5.乙公司2013年年末资产总额为6000万元,权益乘数为5,则资产负债率为()。

A.80%B.69.72%C.82.33%D.85.25%6.乙公司的流动资产由速动资产和存货组成,年末流动资产为70万元,年末流动比率为2,年末速动比率为1,则年末存货余额为()万元。

A.70B.45C.35D.157.影响速动比率可信性的重要因素是()。

A.存货的变现能力B.交易性金融资产的变现能力C.长期股权投资的变现能力D.应收账款的变现能力8.下列事项中,有助于提高企业短期偿债能力的是()。

A.利用短期借款增加对流动资产的投资B.为扩大营业面积,与租赁公司签订一项新的长期房屋租赁合同C.补充长期资本,使长期资本的增加量超过长期资产的增加量D.采用分期付款方式购置一台大型机械设备9.企业所有者作为投资人,关心其资本的保值和增值状况,因此较为重视企业的()。

A.偿债能力B.营运能力C.盈利能力D.发展能力10.甲企业2013年流动资产平均余额为200万元,流动资产周转次数为8次,2013年净利润为420万元,则2013年甲企业销售净利率为()。

A.26.25%B.30%C.35%D.28.25%11.某公司2013年的净利润1000万元,非经营收益200万元,非付现费用800万元,经营活动现金流量净额为2000万元,那么,现金营运指数为()。

中级会计财务管理章节练习 第十章 财务分析与评价

2020年中级会计财务管理章节练习第十章财务分析与评价(单选题)1、下列关于财务分析的说法中,不正确的是()。

A、以企业财务报告为主要依据B、对企业的财务状况和经营成果进行评价和剖析C、反映企业在运营过程中的利弊得失和发展趋势D、为改进企业财务管理工作和优化经济决策提供重要的财务信息2、某公司2014年初所有者权益为5000万元,2014年末扣除客观因素影响后的所有者权益为7000万元。

该公司2014年的资本保值增值率是()。

A、28.57%B、40%C、140%D、128.57%3、某公司20×1年平均负债为1000万元,负债的平均利率为10%,20×2年财务杠杆系数为2,则该公司20×1年的利息保障倍数为()。

A、2B、3C、4D、64、某公司上年末资产负债率为40%,则该公司上年末的产权比率为()。

A、2.5B、0.67C、1.33D、1.55、已知业务发生前后,速动资产都超过了流动负债,则赊购原材料若干,将会()。

A、增大流动比率B、降低流动比率C、降低营运资金D、增大营运资金6、我国上市公司“管理层讨论与分析”信息披露遵循的原则是()。

A、自愿原则B、强制原则C、不定期披露原则D、强制与自愿相结合原则7、某企业没有优先股,本年利润总额为1000万元,所得税税率为25%,股利支付率为60%;年末股东权益总额为5000万元,每股净资产为10元,则每股股利为()元。

A、1.8B、0.9C、1.2D、18、某上市公司2010年末的股本为10000万股,2011年3月18日,经公司2010年度股东大会决议,以截止到2010年末公司总股数为基础,向全体股东每10股送红股4股,工商注册登记变更已完成。

2011年9月30日发行新股3200万股。

2011年度归属于普通股股东的净利润为7400万元。

则2011年公司的基本每股收益为()元。

A、0.43B、0.50C、0.60D、0.549、已知某企业20×1年营业收入为2000万元,平均流动比率为2,平均流动负债为250万元,则该企业20×1年的流动资产周转次数为()次。

第十章 财务分析与评价课后作业及答案

第十章财务分析与评价第一节财务分析与评价的主要内容与方法一、单项选择题1.下列财务分析主体中,必须对企业营运能力、偿债能力、盈利能力及发展能力的全部信息予以详尽了解和掌握的是( )。

(2006年)A.交易性金融资产者B.企业债权人C.企业经营者D.税务机关【答案】C【解析】为满足不同利益主体的需要,协调各方面的利益关系,企业经营者必须对企业经营理财的各个方面,包括营运能力、偿债能力、盈利能力及发展能力的全部信息予以详尽地了解和掌握。

2.企业所有者作为投资人,关心其资本的保值和增值状况,因此较为重视企业的()。

A.偿债能力B.营运能力C.盈利能力D.发展能力【答案】C【解析】企业所有者作为投资人,关心其资本的保值和增值状况,因此较为重视企业获利能力指标,主要进行企业盈利能力分析。

3.下列指标中,属于效率比率的是( )。

(2001年)A.流动比率B.资本利润率C.资产负债率D.流动资产占全部资产的比重【答案】B【解析】效率比率指标反映了所费和所得的比例,反映投入与产出的关系。

如成本利润率、销售利润率以及资本利润率等。

4.下列各项中,不属于财务分析中因素分析法特征的是()。

(2012年)A.因素分解的关联性B.顺序替代的连环性C.分析结果的准确性D.因素替代的顺序性【答案】C【解析】采用因素分析法时,必须注意以下问题:(1)因素分解的关联性;(2)因素替代的顺序性;(3)顺序替代的连环性;(4)计算结果的假定性。

二、多项选择题1.在财务分析中,资料来源存在局限性,理由包括()。

A.报表数据的时效性问题B.报表数据的真实性问题C.报表数据的可比性问题D.报表数据的完整性问题【答案】ABCD三、判断题1.在财务分析中,企业经营者应对企业财务状况进行全面的综合分析,并关注企业财务风险和经营风险。

()(2012年)【答案】√【解析】企业经营决策者必须对企业经营理财的各个方面,包括运营能力、偿债能力、获利能力及发展能力的全部信息予以详尽地了解和掌握,主要进行各方面综合分析,并关注企业财务风险和经营风险。

中级会计职称《财务管理》-第十章-财务分析与评价

第一节财务分析与评价概述一、基本要求1.掌握因素分析法;2.理解比较分析法和比率分析法;3.理解财务分析的局限性。

二、重点内容回顾(一)比较分析法(二)比率分析法·构成比率(结构比率)·效率比率·相关比率(三)因素分析法·连环替代法(基本方法)·差额分析法三、核心公式定基动态比率=分析期数额/固定基期数额×100%环比动态比率=分析期数额/前期数额×100%四、典型题目演练『例题·判断题』财务分析中的效率比率, 是某项财务活动中所得与所费之间的比率, 反映投入与产出的关系。

()『正确答案』√『答案解析』财务分析中的效率比率, 是某项财务活动中所费与所得之间的比率, 反映投入与产出的关系。

『例题·单选题』下列比率指标的不同类别中, 流动比率属于()。

A.构成比率B.动态比率C.相关比率D.效率比率『正确答案』C『答案解析』相关比率是以某个项目和与其有关但又不同的项目加以对比所得的比率, 比如流动比率和资产负债率等。

『例题·多选题』下列有关财务分析方法的表述中, 正确的有()。

A.比较分析法中最常用的是横向比较法B.采用比率分析法时, 要注意对比项目的相关性、对比口径的一致性以及衡量标准的科学性C.因素分析法中的差额分析法是连环替代法的一种简化形式D.采用因素分析法时, 要注意因素替代的随机性『正确答案』BC『答案解析』根据比较对象的不同, 比较分析法分为趋势分析法、横向比较法和预算差异分析法。

在财务分析中, 最常用的比较分析法是趋势分析法。

所以选项A的表述错误;采用因素分析法时, 要注意因素分解的关联性、因素替代的顺序性、顺序替代的连环性和计算结果的假定性。

所以选项D的表述错误。

第二节基本的财务报表分析一、基本要求掌握各种方面能力评价的指标。

二、重点内容回顾三、核心公式(略)四、典型题目演练『例题·单选题』某公司2022年度营业收入净额为1320万元, 在资产负债表中, 2022年应收票据及应收账款平均余额为160万元;另外, 补充资料显示, 2022年的坏账准备平均余额为10万元。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

第十章财务分析与评价课后作业一、单项选择题1.企业债权人因不能参与企业剩余收益分享,首先关注的是其投资的安全性,因此较为重视企业的()。

A.偿债能力B.营运能力C.盈利能力D.发展能力2.企业所有者作为投资人,关心其资本的保值和增值状况,因此较为重视企业的()。

A.偿债能力B.营运能力C.盈利能力D.发展能力3.下列各项中,不属于效率比率的是()。

A.成本利润率B.销售利润率C.资本金利润率D.流动比率4.说明企业财务状况或经营成果变动趋势的方法是()。

A.趋势分析法B.横向比较法C.预算差异分析法D.比率分析法5.下列各项不属于财务分析中资料来源局限性的是()。

A.报表数据具有时效性B.报表数据可能存在不真实问题C.报表数据可能存在不完整问题D.财务指标体系不严密6.乙公司2013年年末资产总额为6000万元,权益乘数为5,则资产负债率为()。

A.80%B.69.72%C.82.33%D.85.25%7.影响速动比率可信性的重要因素是()。

A.存货的变现能力B.交易性金融资产的变现能力C.长期股权投资的变现能力D.应收账款的变现能力8.下列事项中,有助于提高企业短期偿债能力的是()。

A.利用短期借款增加对流动资产的投资B.为扩大营业面积,与租赁公司签订一项新的长期房屋租赁合同C.补充长期资本,使长期资本的增加量超过长期资产的增加量D.采用分期付款方式购置一台大型机械设备9.某公司2013年的销售收入为5000万元,年初应收账款余额为200万元,年末应收账款为800万元,坏账准备按应收账款余额的8%计提。

每年按360天计算,则该公司的应收账款周转天数为()天。

A.15B.36C.22D.2410.甲企业2013年流动资产平均余额为200万元,流动资产周转次数为8次,2013年净利润为420万元,则2013年甲企业销售净利率为()。

A.26.25%B.30%C.35%D.28.25%11.甲公司2013年的销售净利率比2012年下降6%,总资产周转率提高8%,假定权益乘数与2012年相同,那么甲公司2013年的净资产收益率比2012年提高()。

A.4.5%B.5.5%C.2%D.10.5%12.某企业2013年年初所有者权益总额比2012年年初所有者权益总额增加12% ,年末所有者权益总额比2012年年末所有者权益增加20%,本年没有影响所有者权益的客观因素,则该企业2013年的资本保值增值率比2012年的资本保值率提高了()。

A.1.67%B.2%C.7%D.12%13.乙公司2012年年末的负债总额为2000万元,权益乘数为4,经营活动现金流量净额为1000万元,则2012年乙公司的全部资产现金回收率为()。

A.0.375B.0.345C.0.315D.0.42514.2013年甲公司的所有者权益为5000万元,发行在外普通股股数为1000万股,无优先股,普通股的每股收益为0.8元,该公司的市盈率为25,则甲公司的市净率为()。

A.4B.4.5C.5D.0.515.某上市公司2012年度归属于普通股股东的净利润为3950万元。

2011年年末的股本为10000万股,2012年3月5日,经公司2011年股东大会决议,以截止2011年年末公司总股本为基础,向全体股东每10股送1股,工商注册登记变更完成后公司总股本变为11000万股,2012年5月1日新发行6000万股,11月1日回购2000万股,以备将来奖励职工之用。

则该上市公司基本每股收益为()元。

A.0.15B.0.27C.0.32D.0.4116.在下列情况下,应当考虑认股权证、股份期权等的稀释性的是()。

A.行权价格高于当期普通股平均市场价格B.行权价格等于当期普通股平均市场价格C.行权价格低于当期普通股平均市场价格D.以上都不是17.我国上市公司“管理层讨论与分析”信息披露遵循的原则是()。

A.自愿原则B.强制原则C.不定期披露原则D.强制与自愿相结合原则18.在杜邦财务分析体系中,综合型最强的财务指标是()。

A.销售净利率B.净资产收益率C.总资产净利率D.总资产周转率19.下列综合绩效评价指标中,属于财务绩效定量评价指标的是()。

A.盈利能力评价指标B.战略管理评价指标C.经营决策评价指标D.风险控制评价指标二、多项选择题1.财务分析信息的需求者主要包括()。

A.企业所有者B.企业债权人C.企业经营者D.政府2.按比较对象,比较分析法可以分为()。

A.趋势分析法B.横向比较法C.预算差异分析法D.因素分析法3.比率分析法是通过计算各种比率指标来确定财务活动变动程度的方法。

比率指标的类型主要包括()。

A.构成比率B.效率比率C.相关比率D.趋势比率4.下列各项中,与净资产收益率密切相关的有()。

A.销售净利率B.总资产周转率C.总资产增长率D.权益乘数5.在计算速动资产时,应将存货从流动资产中剔除,其主要原因有()。

A.流动资产中存货的变现速度最慢B.部分存货可能已被抵押C.存货不能变现D.存货成本和市价可能存在差异6.甲公司当年度税后经营净利润很多,却不能偿还到期债务。

为查清其原因,应检查的财务比率包括()。

A.资产负债率B.流动比率C.存货周转率D.应收账款周转率7.在其它条件不变的情况下,会引起总资产周转率指标上升的经济业务有()。

A.用银行存款偿还负债B.用现金购置一项固定资产C.借入一笔短期借款D.用银行存款支付一年的电费8.下列关于现金营运指数说法正确的有()。

A.现金营运指数反映企业经营活动现金流量净额与企业经营所得现金的比值B.现金营运指数小于1说明收益质量较好C.现金营运指数小于1反映了企业为取得同样的收益占用了更多的营运资金D.现金营运指数小于1表明了同样的收益情况下付出的代价增加9.股利发放率是上市公司财务分析的重要指标,下列关于股利发放率的表述中,正确的有()。

A.股利发放率越高,盈利能力越强B.是每股股利和每股净资产之间的比率C.可以评价公司的股利分配政策D.反映每股股利和每股收益之间的关系10.下列各项属于影响企业股票市盈率的因素的有()。

A.上市公司盈利能力的成长性B.股利分配政策C.投资者所获报酬率的稳定性D.利率水平变动11.上市公司年度报告信息披露中,“管理层讨论与分析”披露的主要内容有()。

A.对报告期间经营状况的评价分析B.对未来发展趋势的前瞻性判断C.注册会计师审计意见D.对经营中固有风险和不确定性的揭示12.财务绩效定量评价指标中,属于盈利能力基本评价指标的有()。

A.净资产收益率B.成本费用利润率C.资本收益率D.总资产报酬率【答案】AD13.甲企业2011年综合绩效评价分数为90分,2012年综合绩效评价分数为94分,则下列说法中正确的有()。

A.甲企业绩效改进度为1.04B.甲企业绩效改进度为2.36C.甲企业绩效上升D.甲企业绩效下降三、判断题1.企业所有者作为投资人必须对企业经营理财的各个方面,包括营运能力、偿债能力、获利能力及发展能力的全部信息予以详尽地了解和掌握,主要进行各方面综合分析,并关注企业财务风险和经营风险。

()2.在采用因素分析法进行净资产收益率的分析时,可以随意颠倒销售净利率、总资产周转率和权益乘数的顺序。

()3.在财务分析中,通过对比两期或连续数期财务报告中的相同指标,确定其增减变动的方向、数额和幅度,来说明企业财务状况或经营成果变动趋势的方法称为比较分析法。

()4.环比动态比率是以某一时期的数额为固定的基期数额而计算出来的动态比率。

()5.计算利息保障倍数时,其中的“利息费用”既包括当期计入财务费用中的利息费用,也包括计入固定资产成本的资本化利息。

()6.应收账款周转率过低对企业不利,企业应保持较高的应收账款周转率。

()7.计算应收账款周转次数时,分母中的“应收账款平均余额”是指应收账款和应收票据的平均,是未扣除坏账准备的平均余额。

()8.资本保值增值率是企业年末所有者权益总额与年初所有者权益总额的比值,可以反映企业当年由于经营积累形成的资本增值情况。

()9.通过横向和纵向对比,每股净资产指标可以作为衡量上市公司股票投资价值的依据之一。

()10.每股股利可以反映公司的盈利能力的大小,每股股利越低,说明公司的盈利能力越弱。

()11.某公司2011年的息税前利润为1000万元,利息费用为100万元,适用的所得税税率为25%,年末的普通股股数为500万股(当年股数没有发生增减变化),市盈率为10,则每股价格为8元。

()12.若企业实际经营业绩较曾公开披露过的本年度盈利预测或经营计划低10%以上或高20%以上,应详细说明造成差异的原因。

()13.从企业股东的角度出发,资产负债率越低越好,企业的负债越安全,财务风险越小。

()四、计算题1.甲公司2012年净利润为1500万元,在将净利润调整为经营活动现金流量净额时涉及的当年事项有:(1)计提坏账准备30万元;(2)计提固定资产折旧80万元;(3)固定资产报废损失30万元;(4)公允价值变动收益50万元(5)财务费用18万元;(6)应收账款增加60万元;(7)应付账款增加40万元。

要求:(1)计算确定2012年经营活动现金流量净额;(2)计算确定2012年经营净收益;(3)计算确定2012年经营所得现金;(4)计算确定2012年净收益营运指数(计算结果保留小数点后四位);(5)计算确定2012年现金营运指数(计算结果保留小数点后四位)。

2.已知某公司2013年财务报表的有关资料如下:单位:万元要求:(1)计算杜邦分析体系中的下列指标(凡计算指标涉及资产负债表项目数据的,均按平均数计算)①净资产收益率;②资产净利率(计算结果保留小数点后三位);③销售净利率;④总资产周转率(计算结果保留小数点后三位);⑤权益乘数(计算结果保留小数点后三位)。

(2)用文字列出净资产收益率与上述其他各项指标的关系式,并用本题数据加以验证。

3.A公司2011年的财务数据如下:假设该公司股票属于固定股利增长股票,股利增长率为5%,负债的平均利率为10%,所得税税率为25%。

假设当年普通股股数没有发生增减变动。

要求:(1)计算2011年的每股收益和每股净资产;(2)计算2011年的总资产周转率、销售净利率和净资产收益率(涉及资产负债表数据均用年末数计算);(3)假设2011年12月31日的股票价格为20元,计算该股票的资本成本;(4)结合(3)计算2011年12月31日该公司股票的市盈率和市净率。

五、综合题(1)已知A公司有关资料如下:资产负债表简表2013年12月31日单位:万元(2)该公司利润简表如下:利润表简表(3)该公司2013年经营性现金流入380万元、经营性现金流出300万元。

要求:(1)计算2013年年末的流动比率、速动比率、资产负债率、现金比率和权益乘数;(2)计算2013年总资产周转率、销售净利率和净资产收益率;(3)计算该公司2013年资本积累率和资本保值增值率;(4)计算该公司2013年销售现金比率和净收益营运指数。