2011年电子记账本(简体版)

2011年日历记事本

星期二

星期三

星期四

星期五

星期六

星期日

1

初二

2

初三

3

初四

4初五Biblioteka 5初六6初七

7

初八

8

初九

9

初十

10

十一

11

十二

12

十三

13

十四

14

十五

15

十六

16

十七

17

十八

18

十九

19

二十

20

廿一

21

廿二

22

廿三

23

处暑

24

廿五

25

廿六

26

廿七

27

廿八

28

廿九

29

八月小

30

初二

31

初三

公元2011年09月辛卯年【兔年】

星期一

星期二

星期三

星期四

星期五

星期六

星期日

1

廿七

2

廿八

3

廿九

4

三十

5

二月小

6

龙抬头节

7

初三

8

初四

9

初五

10

初六

11

初七

12

初八

13

初九

14

初十

15

十一

16

十二

17

十三

18

十四

19

十五

20

十六

21

十七

22

十八

23

十九

24

二十

25

廿一

26

廿二

27

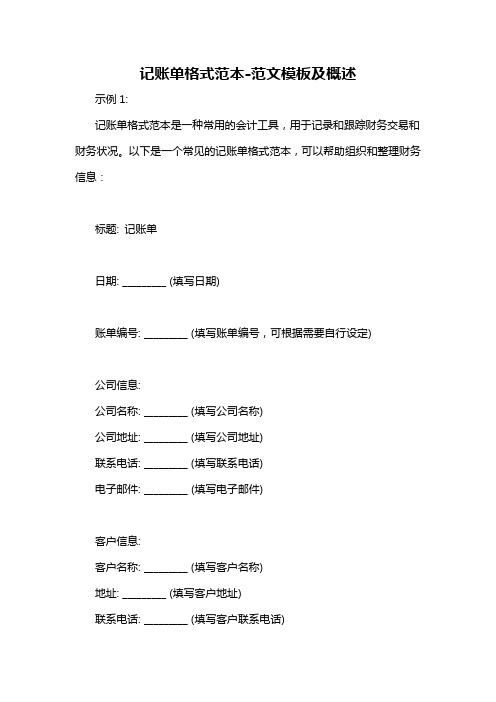

记账单格式范本-概述说明以及解释

记账单格式范本-范文模板及概述示例1:记账单格式范本是一种常用的会计工具,用于记录和跟踪财务交易和财务状况。

以下是一个常见的记账单格式范本,可以帮助组织和整理财务信息:标题: 记账单日期: _________ (填写日期)账单编号: _________ (填写账单编号,可根据需要自行设定)公司信息:公司名称: _________ (填写公司名称)公司地址: _________ (填写公司地址)联系电话: _________ (填写联系电话)电子邮件: _________ (填写电子邮件)客户信息:客户名称: _________ (填写客户名称)地址: _________ (填写客户地址)联系电话: _________ (填写客户联系电话)电子邮件: _________ (填写客户电子邮件)项目详细信息:项目编号: _________ (填写项目编号,可根据需要自行设定)项目描述: _________ (填写项目描述)开始日期: _________ (填写项目开始日期)结束日期: _________ (填写项目结束日期)费用明细:序号日期项目描述金额1. ______ ______ ______ ______2. ______ ______ ______ ______3. ______ ______ ______ ______... ... ... ... ...N. ______ ______ ______ ______总计: _________ (填写费用总计金额)支付信息:付款方式: _________ (填写付款方式, 如现金、支票、银行转账等) 付款日期: _________ (填写付款日期)支付总额: _________ (填写支付总额)备注: _________ (填写额外备注信息,如付款收据要求等)此为一份标准记账单格式范本,可以根据具体需要进行自定义和调整。

使用记账单可以使财务记录更加整齐和准确,便于组织和分析财务数据。

现金日记账-收支明细表(完美版)

收入

现金日记账-收支明细表

类别 1月 2月 3月 4月 5月

$17,229.00

收入 2300 1500 1950 1560 800

支出

支出 600 789 1560 3200 1700

$15,369.00 利润

$1,860.00

4000

2000

0

1月

2月

3月

4月

5月

6

时间 2020/1/1 2020/2/2 2020/3/2 2020/4/2 2020/5/2 2020/6/2 2020/7/2 2020/8/2 2020/9/2 2020/10/2 2020/11/2 2020/12/2

收入类别1月2月3月4月5月收入2300150019501560800支出支出600789156032001700利润186000时间202011202022202032202042202052202062202072202082202092202010220201122020122名称11mc11名称12mc12名称9mc9名称10mc10名称7mc7名称8mc8名称5mc5名称6mc6名称3mc3名称4mc4名称1mc1名称2mc2现金日记账收支明细表收入支出摘要名称对方单位名称对方账号0200040001月2月3月4月5月6月7月8月9月10月11月12月147014891230123112321233123419501560800801802803804类别其他收入金额支出金额财务人附言备注收入2300600支出1500789收入19501560支出15603200收入8001700支出14701950收入14891560支出1230800支出1231801支出1232802支出1233803支出1234804现金日记账收支明细表6月7月8月9月10月11月12月收入支出

电子日记账

√

日 字

号

十亿千百十万千百十元角分

银

2011年 月 凭 证

行 日 记 账

借 方

十亿千百十万千百十元角分

39

贷 方

√

对方科目

摘 要

承 前 页 过 次 页

√

余 额

十亿千百十万千百十元角分

√

日 字

号

十亿千百十万千百十元角分

银

2011年 月 凭 证

行 日 记 账

借 方

十亿千百十万千百十元角分

7

贷 方

√

对方科目

摘 要

承 前 页 过 次 页

√

余 额

十亿千百十万千百十元角分

√

日 字

号

十亿千百十万千百十元角分

银

2011年 月 凭 证

行 日 记 账

借 方

十亿千百十万千百十元角分

8

贷 方

√

对方科目

摘 要

承 前 页 过 次 页

√

余 额

十亿千百十万千百十元角分

25

贷 方

√

对方科目

摘 要

承 前 页 过 次 页

√

余 额

十亿千百十万千百十元角分

√

日 字

号

十亿千百十万千百十元角分

银

2011年 月 凭 证

行 日 记 账

借 方

十亿千百十万千百十元角分

26

贷 方

√

对方科目

摘 要

承 前 页 过 次 页

√

余 额

十亿千百十万千百十元角分

16

贷 方

√

对方科目

摘 要

承 前 页 过 次 页

√

余 额

基础会计教材电子版(2011)

基础会计教材电子版(2011)目录第一章会计的基本概念 (6)第一节:会计的定义(概念、职能、对象、六要素) (6) (6)二、会计的职能 (7)三、会计目标 (9)四、会计的对象 (10)五、会计要素及会计等式 (13)第二节:会计核算的基本前提 (25)一、会计主体(会计实体、会计个体) (26)二、持续经营 (27)三、会计分期 (28)四、货币计量 (30)第三节:会计核算信息质量要求 (31)一、会计信息质量方面的一般原则 (31)二、确认和计量的一般原则 (36)第四节:会计方法 (40)一、会计方法的概述 (40)二、会计的核算方法 (40)第二章会计科目、账户与借贷记账法 (45)第一节:会计科目 (45)一、会计科目的概念 (45)二、设置会计科目的原则 (46)三、会计科目的内容和级别 (48)第二节:账户 (54)一、会计账户的概念 (54)二、账户的结构和内容 (55)三、总分类账和明细分类账 (58)四、账户运用举例 (59)第三节:借贷记账法(复式记账法、借贷记账法、举例、试算平衡) (61)一、复式记账法 (61)二、借贷记账法 (63)三、借贷记账法的运用 (69)四、试算平衡 (82)第三章:工业企业一般经济业务核算举例 (91)第一节资金筹集业务的核算 (91)一、吸收投资业务 (91)二、接受捐赠业务 (93)三、借款业务的核算 (94)第二节物资采购业务 (98)一、材料采购业务 (98)二、固定资产购建业务 (102)第三节产品生产业务 (104)第四节产品销售业务 (109)第五节其他事项 (115)第四章会计凭证 (127)第一节会计凭证概述 (127)一、会计凭证的概念 (127)二、会计凭证的作用 (128)三、会计凭证的种类 (129)第二节原始凭证 (129)一、原始凭证的基本内容 (129)二、原始凭证的种类 (131)三、原始凭证的填制 (140)四、原始凭证的审核 (143)第三节记账凭证 (144)一、记账凭证的基本内容 (144)二、记账凭证的种类 (145)三、记账凭证的填制 (154)四、记账凭证的审核 (164)第四节会计凭证的传递与保管 (165)一、会计凭证的传递 (165)二、会计凭证的保管 (168)第五章会计账簿 (169)第一节会计账簿概述 (169)一、会计账簿的意义 (170)二、会计账簿的分类 (172)第二节会计账簿的设置和登记 (175)一、会计账簿的基本内容 (175)二、会计账簿的启用 (176)三、会计账簿的设置原则 (177)四、日记账的设置和登记 (178)第三节记账规则与错账更正 (187)一、记账规则 (187)二、错账更正 (190)第一章会计的基本概念第一节:会计的定义(概念、职能、对象、六要素)小提问:你认为会计是什么?是账房先生?是一种职业?还是一项与数字有关的活动?一、会计的概念物质资料的生产是人类存在和发展的基础,会计是适应人类生产实践和经营物质资料的生产管理的客观需要产生并发展起来的。

适用于学生、上班族、单身人士的个人记账模板(打印版)

原料吃Biblioteka 外出就餐 零食 水果 衣服

穿

鞋子 其他

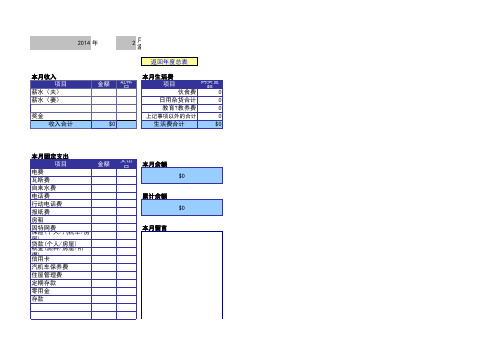

一月份 二月份 三月份 四月份 五月份 六月份 七月份 八月份 九月份 十月份 十一月份 十二月份 项目 小项统计 大项统计 年出总计 年入总计 年负债

食堂 外出就餐 零食 水果 衣服 鞋子 其他

住

房租 水/电 物业/暖气 日用品 医药

用

话费 应酬 公交

行

车费

房租

水/电

物业/暖气

日用品

医药

话费

应酬

公交

打车

年盈余

行

其他

欠款

欠款个人 银行欠款

入账

入账

说明

其他

欠款个人 银行欠款

进账

项目

小项统计 大项统计 合计 月出总计 月入总计

2011年明细账模板(1)

503,559.07 借 26,795,022.34

5,803,379.56

20,347,960.83

3,656,159.48 借 23,138,862.86

773,366.36 借 22,365,496.50

470,377.73 借 21,895,118.77

借 27,096,132.55

借 28,012,948.86

609,095.45 借 22,586,264.20

419,875.89 借 22,166,388.31

3,688,574.31

3,688,574.31

借 22,636,988.87

借 23,410,355.23

4,014,689.39 借 19,395,665.84

470,528.31 借 18,925,137.53

2011/06/30 2011/06/30 2011/06/30 2011/06/30 2011/06/30 2011/06/30 2011/06/30

主管:

凭证字号

摘

要

上期结转:

统编-0396 1月发生应收广州市职工普通住院医保医药费

统编-0396 1月发生应收广州市职工门特门慢医保医药费

统编-0396 1月发生应收广州市职工门诊统筹医保医药费

201107月合计:

本年累计:

统编-0354 8月发生应收广州市职工普通住院医保医药费

统编-0354 8月发生应收广州市职工门特门慢医保医药费

统编-0354 8月发生应收广州市职工门诊统筹医保医药费

统编-0354 收回5月应收职工医保普通住院医药费

统编-0354 收回5月应收职工医保门特门慢医药费

统编-0354 收回5月应收职工医保门诊统筹医药费

电子版记账本

医疗费 买菜费用 网际网络费(拨接/ADSL) 个人保险费(老公) 国内基金存款

第4台收讯费用 行动电话费: 行动电话费:

保险(汽机车/房屋)

个人保险费(老公) 个人保险费(国外基金存款 国内基金存款

定存

各項支出分類統計圖

伙食费 日用杂货合计 教育・教养费 治装费

美发费 其他

第4台收讯费用

交通费 电费

行动电话费:

清洁费 水费

行动电话费: 0%

喜庆・交际费 瓦斯费

12月

0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0

年度总计 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0

支出占比 % % % % % % % % % % % % % % % % % % % % % % % % % % %

8月

0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0

9月

0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0

10月

0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0

2月

0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0

3月

0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0

4月

0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0

电子记账本

消费方式

金额

品名

消费方式

金额

品名

消费方式

金额

品名

消费方式

金额

品名

消费方式

金额

食材 ( 蔬菜、肉类) ( 五谷杂粮) ( 调味料) ( 奶粉、鲜奶)

点心

( 零食、饮料)

其他 伙食费合计 日用杂货 ( 清洁用品) ( 卫生用品) ( 保养用品) ( 家电用品) 教养费 ( 注册、学杂费) ( 文具、课本) 治装费 ( 美发、服饰、配件) 医疗费 ( 挂号、药品) 交通费 ( 加油、过路费) ( 停车、捷运储值) 娱乐费

( 旅游、收藏、玩具)

$0 现金合计 $0 信用卡合计 $0 现金合计 $0 信用卡合计 $0 现金合计 $0 信用卡合计 $0 现金合计 $0 信用卡合计 $0 现金合计 $0 信用卡合计 $0 现金合计 $0 信用卡合计 $0 现金合计 $0 信用卡合计 $0 现金合计 $0 信用卡合计 $0 现金合计 $0 信用卡合计 $0 现金合计 $0 信用卡合计 $0 现金合计 $0 信用卡合计 $0 现金合计 $0 信用卡合计 $0 现金合计 $0 信用卡合计 $0 现金合计 $0 信用卡合计 $0 现金合计 $0 信用卡合计 $0 $0

周三

24

腊月十七

周四

25

腊月十八

周五

26

腊月十九

周六

27

腊月二十

周日

28

腊月廿一

周一

29

腊月廿二

周二

30

腊月廿三

周三

31

腊月廿四

周四

金额

品名

消费方式

金额

品名

消费方式

金额

品名

消费方式

2012(简)电子记帐本(afp理财规划专用)

每日生活费支出 每日临时收入 每日余额

$0 $0

$0 $0

$0 $0

$0 $0

$0 $0

$0 $0

$0 $0

每日的纪录

主食

22

品名

六

23

金额 品名

日

24

金额 品名

一

25

金额 品名

二

26

金额 品名

三

27

金额 品名

四

28

金额 品名

五

金额

副食

零食 外食 伙食费合计

$0

$0

$0

$0

$0

$0

$0

日用杂货

教育・教养费 制装费 医疗费 美发费 交通费 娱乐费 喜庆・交际费 其它

$0 $0

$0 $0

$0 $0

每日生活费支出 每日临时收入 每日余额

$0 $0

$0 $0

$0 $0

$0 $0

$0 $0

$0 $0

$0 $0

每日的纪录

主食

15

品名

六

16

金额 品名

日

17

金额 品名

一

18

金额 品名

二

19

金额 品名

三

20

金额 品名

四

21

金额 品名

五

金额

副食

零食 外食 伙食费合计

$0

$0

$0

$0

$0

$0

$0

日用杂货

教育・教养费 制装费 医疗费 美发费 交通费 娱乐费 喜庆・交际费 其它

本月余额

$0

累计余额

$0

本月留言

固定支出合计

家庭记账电子表(很详细,很好用)

$0 $0

$0 $0

2014/2/28 2014/2/1 2014 年 2 月家计簿 返回年度总表 本月收入 项目 薪水(夫) 薪水(妻) 奖金 收入合计 $0 本月生活费 项目

金额

进帐日

购买金额 0 0 0 上记事项以外的合计 0 生活费合计 $0 伙食费 日用杂货合计 教育?教养费

本月固定支出 项目 金额 电费 瓦斯费 自来水费 电话费 行动电话费 报纸费 房租 因特网费 保险(个人/汽机车/房屋) 贷款(个人/房屋) 税金(燃料/房屋/所得) 信用卡 汽机车保养费 住屋管理费 定期存款 零用金 存款

支出日

本月余额 $0 累计余额 $0 本月留言

固定支出合计

$0

每日的纪录

休假日/ 节日 纪念日

1

品名

六

金额

2

品名

日

金额

3

品名

一

金额

4

品名

二

金额

5

品名

三

金额

6

品名

四

金额

7

品名

五

金额

主食

副食

零食 外食 伙食费合计

$0

$0

$0

$0

$0

$0

$0

日用杂货

教育?教养费 置装费 医疗费 美发费 交通费 娱乐费 喜庆?交际费

其它

收支合计 临时收入 余额

$0 $0

$0 $0

$0 $0

$0 $0

$0 $0

$0 $0

$0 $0

每日的纪录

休假日/ 节日 纪念日

22

品名

六

金额

23

品名

日

金额

24

基础会计教材电子版(2011)

目录第一章会计的基本概念 (5)第一节:会计的定义(概念、职能、对象、六要素) (5)一、会计的概念 (5)二、会计的职能 (6)三、会计目标 (8)四、会计的对象 (9)五、会计要素及会计等式 (12)第二节:会计核算的基本前提 (25)一、会计主体(会计实体、会计个体) (25)二、持续经营 (26)三、会计分期 (28)四、货币计量 (29)第三节:会计核算信息质量要求 (30)一、会计信息质量方面的一般原则 (30)二、确认和计量的一般原则 (36)第四节:会计方法 (39)一、会计方法的概述 (39)二、会计的核算方法 (40)第二章会计科目、账户与借贷记账法 (45)第一节:会计科目 (45)一、会计科目的概念 (45)二、设置会计科目的原则 (46)三、会计科目的内容和级别 (48)第二节:账户 (54)一、会计账户的概念 (54)二、账户的结构和内容 (55)三、总分类账和明细分类账 (59)四、账户运用举例 (60)第三节:借贷记账法(复式记账法、借贷记账法、举例、试算平衡) (61)一、复式记账法 (61)二、借贷记账法 (63)三、借贷记账法的运用 (69)四、试算平衡 (83)第三章:工业企业一般经济业务核算举例 (91)第一节资金筹集业务的核算 (91)一、吸收投资业务 (91)二、接受捐赠业务 (93)三、借款业务的核算 (95)第二节物资采购业务 (98)一、材料采购业务 (98)二、固定资产购建业务 (102)第三节产品生产业务 (104)第四节产品销售业务 (109)第五节其他事项 (116)第四章会计凭证 (128)第一节会计凭证概述 (128)一、会计凭证的概念 (128)二、会计凭证的作用 (129)三、会计凭证的种类 (130)第二节原始凭证 (130)一、原始凭证的基本内容 (130)二、原始凭证的种类 (132)三、原始凭证的填制 (141)四、原始凭证的审核 (144)第三节记账凭证 (146)一、记账凭证的基本内容 (146)二、记账凭证的种类 (147)三、记账凭证的填制 (156)四、记账凭证的审核 (166)第四节会计凭证的传递与保管 (167)一、会计凭证的传递 (167)二、会计凭证的保管 (170)第五章会计账簿 (172)第一节会计账簿概述 (172)一、会计账簿的意义 (173)二、会计账簿的分类 (174)第二节会计账簿的设置和登记 (178)一、会计账簿的基本内容 (178)二、会计账簿的启用 (179)三、会计账簿的设置原则 (180)四、日记账的设置和登记 (181)第三节记账规则与错账更正 (190)一、记账规则 (190)二、错账更正 (193)第一章会计的基本概念第一节:会计的定义(概念、职能、对象、六要素)小提问:你认为会计是什么?是账房先生?是一种职业?还是一项与数字有关的活动?一、会计的概念物质资料的生产是人类存在和发展的基础,会计是适应人类生产实践和经营物质资料的生产管理的客观需要产生并发展起来的。