奥马电器2018年财务分析结论报告-智泽华

步步高2018年财务分析详细报告-智泽华

目录步步高2018年财务分析详细报告 (3)一、资产结构分析 (3)1.资产构成基本情况 (3)2.流动资产构成特点 (3)3.资产的增减变化 (4)4.资产的增减变化原因 (5)5.资产结构的合理性评价 (6)6.资产结构的变动情况 (7)二、负债及权益结构分析 (7)1.负债及权益构成基本情况 (7)2.流动负债构成情况 (8)3.负债的增减变化情况 (10)4.负债的增减变化原因 (11)5.权益的增减变化情况 (11)6.权益的增减变化原因 (12)三、实现利润分析 (13)1.利润总额 (13)2.营业利润 (13)3.投资收益 (14)4.营业外利润 (14)5.经营业务的盈利能力 (14)6.结论 (15)四、成本费用分析 (15)1.成本构成情况 (15)2.总成本变化情况及原因分析 (16)3.营业成本控制情况 (17)4.销售费用变化及合理性评价 (17)5.管理费用变化及合理性评价 (18)6.财务费用变化情况 (18)五、现金流量分析 (19)1.现金流入结构分析 (19)2.现金流出结构分析 (20)3.现金流动的稳定性 (21)4.现金流动的协调性 (22)5.现金流量的变化情况 (22)6.现金流量的充足性评价 (22)7.现金盈利情况分析 (23)8.现金流动的有效性评价 (23)9.自由现金流量分析 (23)六、偿债能力分析 (24)1.支付能力及还债期 (24)2.流动比率 (24)3.速动比率 (24)4.短期偿债能力变化情况 (25)5.短期付息能力 (25)6.长期付息能力 (26)7.负债经营可行性 (26)七、盈利能力分析 (26)1.盈利能力基本情况 (26)2.内部经营资产和对外长期投资的盈利能力 (27)3.对外投资的盈利能力 (27)4.内外部资产盈利能力比较 (27)5.净资产收益率 (28)6.净资产收益率变化原因 (28)7.总资产报酬率 (28)8.总资产报酬率变化原因 (28)9.成本费用利润率变化情况 (28)10.成本费用利润率变化原因 (29)八、营运能力分析 (29)1.存货周转天数 (29)2.存货周转天数变化原因 (29)3.应收账款周转天数变化情况 (30)4.应收账款周转天数变化原因 (30)5.应付账款周转天数变化情况 (30)6.应付账款周转天数变化原因 (31)7.现金周期 (31)8.营业周期 (31)9.营业周期结论 (32)10.流动资产周转天数 (32)11.流动资产周转天数变化原因 (32)12.总资产周转天数 (33)13.总资产周转天数变化原因 (33)14.固定资产周转天数 (33)15.固定资产周转天数变化原因 (34)九、发展能力分析 (34)1.营业收入增长率 (34)2.净利润增长率 (34)3.资本增长性 (34)4.可动用资金总额 (35)5.挖潜发展能力 (35)十、经营协调性分析 (35)1.投融资活动的协调情况 (35)2.营运资本变化情况 (36)3.经营协调性及现金支付能力 (36)4.营运资金需求的变化 (37)5.现金支付情况 (37)6.整体协调情况 (38)十一、经营风险分析 (38)1.经营风险 (38)2.财务风险 (38)步步高2018年财务分析详细报告一、资产结构分析1.资产构成基本情况步步高2018年资产总额为2,091,021.59万元,其中流动资产为557,581.01万元,主要分布在存货、货币资金、预付款项等环节,分别占企业流动资产合计的40.56%、20.99%和20.16%。

东方电气2018年财务分析结论报告-智泽华

东⽅电⽓2018年财务分析结论报告-智泽华东⽅电⽓2018年财务分析综合报告内部资料,妥善保管第 1 页共 3 页东⽅电⽓2018年财务分析综合报告⼀、实现利润分析2018年实现利润为127,546.97万元,与2017年的53,342.33万元相⽐成倍增长,增长1.39倍。

实现利润主要来⾃于内部经营业务,企业盈利基础⽐较可靠。

⼆、成本费⽤分析2018年营业成本为2,356,828.65万元,与2017年的2,530,329.19万元相⽐有所下降,下降6.86%。

2018年销售费⽤为135,797.21万元,与2017年的85,393.53万元相⽐有较⼤增长,增长59.03%。

2018年尽管销售费⽤⼤幅度增长,但营业收⼊却呈下降趋势,表明企业市场销售形势不太理想,应当采取措施,调整产品结构、销售战略或销售队伍。

2018年管理费⽤为250,140.21万元,与2017年的360,986.41万元相⽐有较⼤幅度下降,下降30.71%。

2018年管理费⽤占营业收⼊的⽐例为8.41%,与2017年的11.71%相⽐有所降低,降低3.3个百分点。

经营业务的盈利⽔平提⾼,企业管理费⽤⽀出控制较好,⽀出效率提⾼。

本期财务费⽤为-38,054.29万元。

三、资产结构分析与2017年相⽐,2018年存货占营业收⼊的⽐例明显下降。

应收账款占营业收⼊的⽐例下降。

从流动资产与收⼊变化情况来看,流动资产增长的同时收⼊却在下降,资产的盈利能⼒明显下降,与2017年相⽐,资产结构趋于恶化。

四、偿债能⼒分析从⽀付能⼒来看,东⽅电⽓2018年是有现⾦⽀付能⼒的。

企业财务费⽤⼩于0或缺乏利息⽀出数据,⽆法进⾏负债经营风险判断。

五、盈利能⼒分析东⽅电⽓2018年的营业利润率为4.17%,总资产报酬率为1.05%,净资产收益率为4.33%,成本费⽤利润率为4.66%。

企业实际投⼊到企业⾃⾝经营业务的资产为8,627,569.24万元,经营资产的收益率为1.44%,⽽对外投。

电器卖场财务分析报告(3篇)

第1篇一、报告概述本报告旨在对某电器卖场近三年的财务状况进行深入分析,通过对收入、成本、利润、资产负债等关键财务指标的分析,评估其经营状况、盈利能力、偿债能力和财务风险,为管理层决策提供依据。

二、财务报表分析1. 营业收入分析(1)收入结构分析近年来,我司营业收入持续增长,主要得益于以下两个方面:- 产品结构优化:通过调整产品结构,提高高端产品比例,提升产品附加值,带动收入增长。

- 市场拓展:积极拓展线下市场,开设新店,扩大销售网络,增加市场份额。

(2)收入增长率分析近年来,我司营业收入增长率逐年上升,主要原因如下:- 市场环境:随着我国经济的持续增长,消费者购买力不断提高,家电市场需求旺盛。

- 公司战略:公司积极响应国家政策,加大研发投入,推出符合市场需求的新产品。

2. 成本费用分析(1)成本结构分析我司成本主要包括以下几部分:- 采购成本:随着原材料价格的波动,采购成本对总体成本的影响较大。

- 人工成本:随着员工工资的上涨,人工成本逐年上升。

- 租金成本:随着店铺数量的增加,租金成本逐年上升。

(2)成本控制措施为降低成本,公司采取以下措施:- 优化供应链:加强与供应商的合作,降低采购成本。

- 提高员工效率:加强员工培训,提高工作效率,降低人工成本。

- 合理规划店铺布局:降低租金成本,提高店铺利用率。

3. 利润分析(1)利润总额分析近年来,我司利润总额逐年增长,主要原因如下:- 营业收入增长:随着营业收入的增长,利润总额相应增加。

- 成本控制:通过一系列成本控制措施,有效降低了成本费用。

(2)净利润分析我司净利润也呈现逐年增长趋势,主要得益于以下因素:- 税收优惠:公司享受国家税收优惠政策,降低了税负。

- 管理费用控制:通过加强内部管理,有效控制了管理费用。

4. 资产负债分析(1)资产结构分析我司资产主要包括以下几部分:- 流动资产:主要包括现金、应收账款、存货等。

- 非流动资产:主要包括固定资产、无形资产等。

老板电器2018年财务分析结论报告-智泽华

老板电器2018年财务分析综合报告 内部资料,妥善保管 第 1 页 共 3 页 老板电器2018年财务分析综合报告一、实现利润分析2018年实现利润为170,232.47万元,与2017年的169,267.47万元相比变化不大,变化幅度为0.57%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在市场份额扩大的情况下,营业利润却没有相应的增长,应注意增收不增利所隐藏的经营风险。

二、成本费用分析2018年营业成本为345,076.52万元,与2017年的325,058.77万元相比有所增长,增长6.16%。

2018年销售费用为190,985.68万元,与2017年的167,787.65万元相比有较大增长,增长13.83%。

2018年在销售费用有较大幅度增长的同时营业收入也有所增长,企业销售活动取得了一些成效,但是销售投入增长明显快于营业收入增长。

2018年管理费用为27,235.51万元,与2017年的48,096.16万元相比有较大幅度下降,下降43.37%。

2018年管理费用占营业收入的比例为3.67%,与2017年的6.85%相比有所降低,降低3.19个百分点。

经营业务的盈利水平提高,企业管理费用控制较好,管理费用支出水平相对下降给企业经济效益的提高做出了贡献。

本期财务费用为-10,134.05万元。

三、资产结构分析从流动资产与收入变化情况来看,流动资产增长快于营业收入增长,资产的盈利能力并没有提高。

因此与2017年相比,资产结构趋于恶化。

四、偿债能力分析从支付能力来看,老板电器2018年是有现金支付能力的。

企业财务费用小于0或缺乏利息支出数据,无法进行负债经营风险判断。

五、盈利能力分析老板电器2018年的营业利润率为22.92%,总资产报酬率为18.42%,净资产收益率为26.06%,成本费用利润率为30.39%。

企业实际投入到企业自身经营业务的资产为914,329.96万元,经营资产的收益率为18.61%,而对。

中科电气2018年财务分析结论报告-智泽华

中科电气2018年财务分析综合报告 内部资料,妥善保管 第 1 页 共 3 页 中科电气2018年财务分析综合报告一、实现利润分析2018年实现利润为14,858.61万元,与2017年的5,479.59万元相比成倍增长,增长1.71倍。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在市场份额迅速扩大的同时,营业利润也迅猛增加,经营业务开展得很好。

二、成本费用分析2018年营业成本为38,386.46万元,与2017年的26,208.05万元相比有较大增长,增长46.47%。

2018年销售费用为4,114.23万元,与2017年的3,436.95万元相比有较大增长,增长19.71%。

2018年销售费用增长的同时收入也有较大幅度增长,并且收入增长快于销售费用增长,企业销售费用投入效果理想,销售费用支出合理。

2018年管理费用为3,831.08万元,与2017年的6,381.8万元相比有较大幅度下降,下降39.97%。

2018年管理费用占营业收入的比例为6.19%,与2017年的15.17%相比有较大幅度的降低,降低8.98个百分点。

管理费用支出得到了有效控制,营业利润明显上升,管理费用支出的效率显著提高。

2018年财务费用为4,700.68万元,与2017年的182.59万元相比成倍增长,增长24.74倍。

三、资产结构分析与2017年相比,2018年应收账款占营业收入的比例下降。

从流动资产与收入变化情况来看,流动资产增长慢于营业收入增长,并且资产的盈利能力有所提高。

因此与2017年相比,资产结构趋于改善。

四、偿债能力分析从支付能力来看,中科电气2018年的经营活动的正常开展,在一定程度上还要依赖于短期债务融资活动的支持。

从企业当期资本结构、借款利率和盈利水平三者的关系来看,企业增加负债不会增加企业的盈利水平,相反会降低企业现在的盈利水平。

五、盈利能力分析。

奥马电器2019年财务分析结论报告

奥马电器2019年财务分析综合报告奥马电器2019年财务分析综合报告一、实现利润分析2018年实现利润亏损177,635.15万元,2019年扭亏为盈,盈利15,436.06万元。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

营业收入有所下降,但经营亏损局面完全扭转,企业所采取的减亏政策取得了预期效果,但要注意营业收入下降带来的不利影响。

二、成本费用分析2019年营业成本为550,672.15万元,与2018年的541,647.71万元相比有所增长,增长1.67%。

2019年销售费用为46,810.93万元,与2018年的66,925.86万元相比有较大幅度下降,下降30.06%。

2019年销售费用大幅度下降,营业收入也有所下降,但企业的营业利润却不降反增,企业采取了紧缩成本费用支出、提高盈利水平的政策,并取得了一定成效,但要注意收入下降所带来的负面影响。

2019年管理费用为49,680.21万元,与2018年的90,494.29万元相比有较大幅度下降,下降45.1%。

2019年管理费用占营业收入的比例为6.72%,与2018年的11.6%相比有较大幅度的降低,降低4.88个百分点。

2019年财务费用为18,002.82万元,与2018年的8,874.75万元相比成倍增长,增长1.03倍。

三、资产结构分析2019年企业资产不合理占用的数额较大,资产的盈利能力较低,资产结构不太合理。

从流动资产与收入变化情况来看,流动资产与营业收入都在下降,与2018年相比,资产结构没有明显的恶化或改善情况。

四、偿债能力分析从支付能力来看,奥马电器2019年的经营活动的正常开展,在一定程度上还要依赖于短期债务融资活动的支持。

从企业当期资本结构、借款利率和盈利水平三者的关系来看,企业增加负债不会增加企业的盈利水平,相反会降低企业现在的盈利水平。

内部资料,妥善保管第1 页共3 页。

奥马电器公司2019年财务分析研究报告

奥马电器公司2019年财务分析研究报告CONTENTS目录CONTENTS目录 (1)前言 (1)一、奥马电器公司实现利润分析 (3)(一).利润总额 (3)(二).主营业务的盈利能力 (3)(三).利润真实性判断 (4)(四).利润总结分析 (4)二、奥马电器公司成本费用分析 (4)(一).成本构成情况 (4)(二).销售费用变化及合理性评价 (5)(三).管理费用变化及合理性评价 (5)(四).财务费用的合理性评价 (6)三、奥马电器公司资产结构分析 (6)(一).资产构成基本情况 (6)(二).流动资产构成特点 (7)(三).资产增减变化 (8)(四).总资产增减变化原因 (9)(五).资产结构的合理性评价 (9)(六).资产结构的变动情况 (9)四、奥马电器公司负债及权益结构分析 (10)(一).负债及权益构成基本情况 (10)(二).流动负债构成情况 (11)(三).负债的增减变化 (12)(四).负债增减变化原因 (12)(五).权益的增减变化 (13)(六).权益变化原因 (13)五、奥马电器公司偿债能力分析 (14)(一).支付能力 (14)(二).流动比率 (14)(三).速动比率 (14)(四).短期偿债能力变化情况 (15)(五).短期付息能力 (15)(六).长期付息能力 (16)(七).负债经营可行性 (16)六、奥马电器公司盈利能力分析 (16)(一).盈利能力基本情况 (16)(二).内部资产的盈利能力 (17)(三).对外投资盈利能力 (17)(四).内外部盈利能力比较 (17)(五).净资产收益率变化情况 (17)(六).净资产收益率变化原因 (18)(七).资产报酬率变化情况 (18)(八).资产报酬率变化原因 (18)(九).成本费用利润率变化情况 (18)(十)、成本费用利润率变化原因 (19)七、奥马电器公司营运能力分析 (19)(一).存货周转天数 (19)(二).存货周转变化原因 (19)(三).应收账款周转天数 (19)(四).应收账款周转变化原因 (20)(五).应付账款周转天数 (20)(六).应付账款周转变化原因 (20)(七).现金周期 (20)(八).营业周期 (21)(九).营业周期结论 (21)(十).流动资产周转天数 (21)(十一).流动资产周转天数变化原因 (22)(十二).总资产周转天数 (22)(十三).总资产周转天数变化原因 (22)(十四).固定资产周转天数 (23)(十五).固定资产周转天数变化原因 (23)八、奥马电器公司发展能力分析 (23)(一).可动用资金总额 (23)(二).挖潜发展能力 (24)九、奥马电器公司经营协调分析 (24)(一).投融资活动的协调情况 (24)(二).营运资本变化情况 (25)(三).经营协调性及现金支付能力 (25)(四).营运资金需求的变化 (25)(五).现金支付情况 (25)(六).整体协调情况 (26)十、奥马电器公司经营风险分析 (26)(一).经营风险 (26)(二).财务风险 (26)十一、奥马电器公司现金流量分析 (27)(一).现金流入结构分析 (27)(二).现金流出结构分析 (28)(三).现金流动的协调性评价 (29)(四).现金流动的充足性评价 (30)(五).现金流动的有效性评价 (30)(六).自由现金流量分析 (32)十二、奥马电器公司杜邦分析 (32)(一).资产净利率变化原因分析 (32)(二).权益乘数变化原因分析 (32)(三).净资产收益率变化原因分析 (32)声明 (33)前言奥马电器公司2019年营业收入为73.93亿元,与2018年的78.03亿元相比有较大幅度下降,下降了5.26%。

家电公司财务分析报告(3篇)

第1篇一、前言随着科技的飞速发展,家电行业在我国经济中占据着越来越重要的地位。

本报告以我国某家电公司为例,对其财务状况进行深入分析,旨在揭示该公司在经营过程中存在的问题,为管理层提供决策参考。

二、公司概况某家电公司成立于1998年,主要从事家电产品的研发、生产和销售。

公司主要产品包括空调、冰箱、洗衣机、电视机等。

经过多年的发展,公司已成为我国家电行业的领军企业之一,市场份额逐年上升。

三、财务分析1. 资产分析(1)流动资产分析流动资产主要包括现金、应收账款、存货等。

以下是对该公司流动资产的分析:表1:流动资产构成分析项目金额(万元)占比---现金 500 20%应收账款 800 32%存货 1500 60%分析:该公司流动资产中,存货占比最高,达到60%,表明公司产品销售情况良好,但同时也存在一定的库存压力。

应收账款占比32%,表明公司信用政策较为宽松,但需要注意应收账款的回收风险。

(2)固定资产分析固定资产主要包括生产设备、办公设备等。

以下是对该公司固定资产的分析:表2:固定资产构成分析项目金额(万元)占比---生产设备 3000 60%办公设备 500 10%其他 500 10%分析:该公司固定资产中,生产设备占比最高,达到60%,表明公司具有较强的生产能力。

办公设备和其他固定资产占比相对较低,说明公司在设备更新和技术研发方面投入较大。

2. 负债分析(1)流动负债分析流动负债主要包括短期借款、应付账款、预收账款等。

以下是对该公司流动负债的分析:表3:流动负债构成分析项目金额(万元)占比---短期借款 1000 40%应付账款 2000 80%预收账款 500 20%分析:该公司流动负债中,应付账款占比最高,达到80%,表明公司信用政策较为宽松。

短期借款占比40%,说明公司在资金需求方面相对紧张。

(2)长期负债分析长期负债主要包括长期借款、长期应付款等。

以下是对该公司长期负债的分析:表4:长期负债构成分析项目金额(万元)占比---长期借款 2000 40%长期应付款 1000 20%分析:该公司长期负债中,长期借款占比最高,达到40%,表明公司在长期资金需求方面相对紧张。

奥马电器:关于公司2018年度业绩补偿相关事项的进展公告

证券代码:002668 证券简称:奥马电器公告编号:2020-014广东奥马电器股份有限公司关于公司2018年度业绩补偿相关事项的进展公告一、基本情况广东奥马电器股份有限公司(以下简称“公司”或“奥马电器”)董事会于2017年4月7日决议以现金方式收购中融金(北京)科技有限公司(以下简称“中融金”)49%股权,公司与赵国栋、尹宏伟、杨鹏等人签署了《股权转让协议》、《业绩补偿协议》,上述事项经公司2017年第一次临时股东大会审议通过,详见公司于2017年4月8日、2017年4月25日在巨潮资讯网披露的相关公告(公告编号:2017-033、039、049)。

根据中勤万信会计师事务所(特殊普通合伙)于2019年4月25日出具的《中融金(北京)科技有限公司2017年度、2018年度业绩承诺实现情况的专项审核报告》(勤信专字[2019]第0405号),审计后中融金2018年度合并报表口径下归属于母公司股东的净利润(扣除非经常性损益后)为-85,275.75万元,中融金2018年度未实现业绩承诺,公司已依照《业绩补偿协议》对相关主体进行业绩补偿的追偿。

二、业绩补偿款追偿进展公司分别于2019年4月29日、2019年6月27日向业绩承诺方赵国栋、尹宏伟、杨鹏发出书面通知,要求其根据《业绩补偿协议》履行完成补偿义务,期间进展情况详见公司于2019年6月19日、2019年7月4日、2019年9月27日及2019年12月23日在巨潮资讯网披露的相关公告(公告编号:2019-067、071、081、100)。

2020年2月12日,公司收到赵国栋先生发来的《关于奥马电器业绩补偿款的偿还计划告知函》,赵国栋先生表示正在积极筹措剩余款项,并承诺将于2020年3月31日前履行完成全部补偿义务,具体内容及业绩承诺方的补偿进展详见公司于2020年2月14日在巨潮资讯网披露的《关于公司2018年度业绩补偿相关事项的进展公告》(公告编号:2020-004)。

海尔智家2018年财务指标报告-智泽华

海尔智家2018年财务指标报告一、实现利润分析实现利润增减变化表2018年实现利润为1,162,937.68万元,与2017年的1,054,445.59万元相比有较大增长,增长10.29%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

成本构成变动情况表(占营业收入的比例)二、盈利能力分析盈利能力指标表(%)海尔智家2018年的营业利润率为6.21%,总资产报酬率为7.90%,净资产收益率为19.18%,成本费用利润率为6.88%。

企业实际投入到企业自身经营业务的资产为14,657,648.84万元,经营资产的收益率为7.77%,而对外投资的收益率为13.50%。

2018年营业利润为1,139,051.1万元,与2017年的1,011,312.24万元相比有较大增长,增长12.63%。

以下项目的变动使营业利润增加:营业收入增加2,406,209.33万元,财务费用减少45,369.61万元,管理费用减少280,889.82万元,共计增加2,732,468.76万元;以下项目的变动使营业利润减少:营业成本增加2,026,452.3万元,销售费用增加37,720.88万元,资产减值损失增加10,436.73万元,营业税金及附加增加4,834.1万元,公允价值变动收益减少75,926.3万元,共计减少2,155,370.31万元。

增加项与减少项相抵,使营业利润增长577,098.44万元。

三、偿债能力分析偿债能力指标表2018年流动比率为1.18,与2017年的1.15相比略有增长。

2018年流动比率比2017年提高的主要原因是:2018年流动资产为9,426,033.13万元,与2017年的8,833,245.14万元相比有所增长,增长6.71%。

2018年流动负债为8,008,166.12万元,与2017年的7,689,445.05万元相比有所增长,增长4.14%。

流动资产增长速度快于流动负债的增长速度,致使流动比率提高。

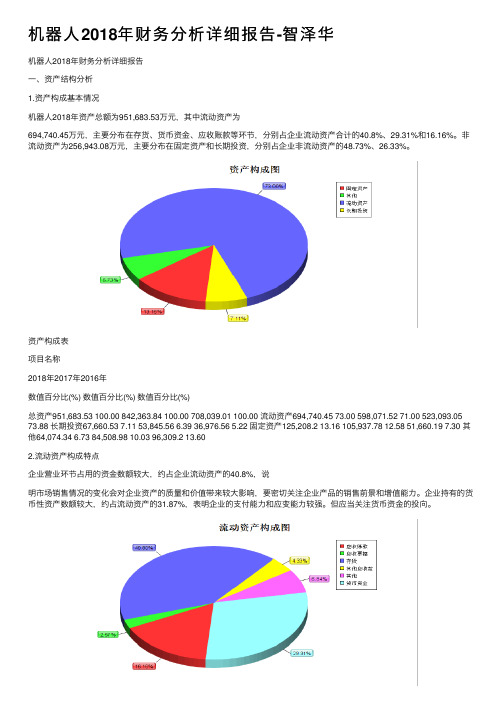

机器人2018年财务分析详细报告-智泽华

机器⼈2018年财务分析详细报告-智泽华机器⼈2018年财务分析详细报告⼀、资产结构分析1.资产构成基本情况机器⼈2018年资产总额为951,683.53万元,其中流动资产为694,740.45万元,主要分布在存货、货币资⾦、应收账款等环节,分别占企业流动资产合计的40.8%、29.31%和16.16%。

⾮流动资产为256,943.08万元,主要分布在固定资产和长期投资,分别占企业⾮流动资产的48.73%、26.33%。

资产构成表项⽬名称2018年2017年2016年数值百分⽐(%) 数值百分⽐(%) 数值百分⽐(%)总资产951,683.53 100.00 842,363.84 100.00 708,039.01 100.00 流动资产694,740.45 73.00 598,071.52 71.00 523,093.05 73.88 长期投资67,660.53 7.11 53,845.56 6.39 36,976.56 5.22 固定资产125,208.2 13.16 105,937.78 12.58 51,660.19 7.30 其他64,074.34 6.73 84,508.98 10.03 96,309.2 13.602.流动资产构成特点企业营业环节占⽤的资⾦数额较⼤,约占企业流动资产的40.8%,说明市场销售情况的变化会对企业资产的质量和价值带来较⼤影响,要密切关注企业产品的销售前景和增值能⼒。

企业持有的货币性资产数额较⼤,约占流动资产的31.87%,表明企业的⽀付能⼒和应变能⼒较强。

但应当关注货币资⾦的投向。

流动资产构成表项⽬名称2018年2017年2016年数值百分⽐(%) 数值百分⽐(%) 数值百分⽐(%)流动资产694,740.45 100.00 598,071.52 100.00 523,093.05 100.00 存货283,429.27 40.80 222,384.28 37.18 169,843.52 32.47 应收账款112,287.09 16.16 103,017.66 17.22 80,970.39 15.48 其他应收款30,070.57 4.33 5,383.32 0.90 3,964.99 0.76交易性⾦融资产0 0.00 0 0.00 0 0.00 应收票据17,828.83 2.57 20,012.68 3.35 11,743.62 2.25 货币资⾦203,598.61 29.31 129,001.59 21.57 139,135.5 26.60 其他47,526.08 6.84 118,272 19.78 117,435.03 22.453.资产的增减变化2018年总资产为951,683.53万元,与2017年的842,363.84万元相⽐有较⼤增长,增长12.98%。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

奥马电器2018年财务分析综合报告 内部资料,妥善保管 第 1 页 共 3 页 奥马电器2018年财务分析综合报告

一、实现利润分析

2018年实现利润为负177,635.15万元,与2017年的45,222.97万元相比,2018年出现较大幅度亏损,亏损177,635.15万元。

企业亏损的主要原因是内部经营业务,应当加强经营业务的管理。

在市场份额迅速扩大的同时,也出现了较大幅度的经营亏损,企业以亏损来换取市场份额的经营战略损失较大,企业的经营风险大大增加。

二、成本费用分析

2018年营业成本为541,647.71万元,与2017年的499,191.5万元相比有所增长,增长8.5%。

2018年销售费用为66,925.86万元,与2017年的

57,697.96万元相比有较大增长,增长15.99%。

2018年销售费用增长的同时收入也有较大幅度增长,企业销售活动取得了明显市场效果,销售费用支出合理。

2018年管理费用为90,494.29万元,与2017年的60,699.96万元相比有较大增长,增长49.08%。

2018年管理费用占营业收入的比例为11.6%,与2017年的8.72%相比有所提高,提高2.88个百分点。

管理费用占营业收入的比例有所提高,但营业利润却大幅度下降,管理费用的增长并不合理。

2018年财务费用为8,874.75万元,与2017年的18,452.46万元相比有较大幅度下降,下降51.9%。

三、资产结构分析

2018年企业资金不合理占用数额较大,企业经营活动资金紧张,资产结构不太合理。

与2017年相比,2018年应收账款占营业收入的比例下降。

从流动资产与收入变化情况来看,流动资产下降,收入增长,资产的盈利能力明显提高,与2017年相比,资产结构趋于改善。

四、偿债能力分析

从支付能力来看,奥马电器2018年的经营活动的正常开展,在一定程度上还要依赖于短期债务融资活动的支持。

企业净利润为负,负债经营是否可行,取决于能否扭亏为盈。