2010年9月份中国纯碱市场月度简报

关于我国纯碱行业分析报告

关于我国纯碱行业分析报告中国是全球最大的纯碱生产和消费国家之一,其纯碱行业在国内外市场具有重要地位。

本文将对我国纯碱行业进行分析,并探讨当前行业面临的挑战和发展前景。

一、行业概况1.市场规模:中国纯碱市场规模庞大,2024年纯碱产量约为2800万吨,占全球总产能的六分之一左右。

2.产业集中度:中国纯碱行业存在产能过剩和竞争激烈的问题,但行业大致呈现出“三强鼎立”的格局,三大主要企业包括宝鸡碱业、海螺集团和天津盐业。

3.出口情况:中国纯碱产品主要出口到东南亚、非洲和南美等地,出口占比较高,但面临国际市场需求不稳定和贸易保护主义等因素的影响。

二、行业挑战1.产能过剩:近年来,中国纯碱行业的产能迅速扩张,导致供需失衡,价格竞争激烈。

这意味着企业利润空间较小,对行业发展构成了制约。

2.环境压力:纯碱生产过程中会排放大量二氧化硫和氨气等有害气体和废水。

环境保护要求的提高使得纯碱企业需要加大环保投入,提高技术水平,以减少环境污染。

3.资源问题:中国纯碱行业依赖天然苏打矿石作为主要原料,但国内天然苏打矿石资源逐渐减少,企业需要加强与海外矿山的合作,降低矿石依赖度。

三、发展前景1.市场需求增长:随着国内外玻璃、化肥、洗涤剂以及铝工业等行业的快速发展,我国纯碱市场需求会持续增长,尤其是一些发展中国家的需求增长潜力巨大。

2.技术创新:纯碱行业需要加大技术研发力度,提高产品质量和技术含量,开发新型环保技术,减少环境污染。

同时,通过技术升级降低生产成本,提高行业竞争力。

3.市场国际化:纯碱是一种全球性的商品,中国纯碱企业需要更加积极主动地拓展海外市场,积极参与国际贸易合作,提高自身的竞争力和影响力。

综上所述,我国纯碱行业虽然面临一些挑战,但发展前景依然广阔。

通过提高技术水平,加大环保投入,寻求国际化发展,以及探索新的市场需求,中国纯碱行业有望实现可持续发展,并在全球纯碱市场中保持竞争优势。

纯碱价格上涨停不下来 海之源预估纯碱价格走势

从6月份开始,国内纯碱市场保持温和上涨的态势。

9月份底联合体会议召开,号召纯碱厂家轻碱价格上涨40-60元/吨,重碱价格上涨70-100元/吨。

目前国内轻碱主流出厂价格在1200-1350元/吨,重碱主流送到终端价格在1450-1550元/吨。

导致纯碱价格持续上涨主要由以下三方面的原因:首先,厂家开工负荷不足,货源供应量减少。

6-8月份是纯碱市场的传统检修旺季,厂家开工负荷一直维持在8成左右。

而8-9月份各地严查环保,致使纯碱厂家开工负荷进一步下调,8月份全国纯碱厂家整体开工负荷仅有78.9%,9月份纯碱厂家开工负荷在83%左右。

其次,浮法玻璃价格一路上涨,对重碱市场需求量增加。

今年以来国内浮法玻璃价格持续上涨,浮法玻璃厂家盈利情况明显好转,复产及新点火浮法线明显增加。

9月份新点火浮法线有4条,日熔量2400吨左右。

1-8月份平板玻璃累计产量51504万重量箱,同比增加2.6%,对重碱需求量增加65万吨左右。

再次,煤炭、原盐价格上涨,成本明显增加。

近期国内煤炭价格涨势明显,同时原盐价格开始小幅上探,导致纯碱厂家成本增加明显。

在成本上涨的同时,纯碱厂家急于涨价来转移成本。

货源紧俏12月份涨势延续按照联合体会议要求的涨幅,10月份国内纯碱价格有望触及2016年3月初创下的价格高点。

对于涨价,多数纯碱厂家持乐观态度,认为在目前低库存的情况下,价格上涨动力十足。

9月份各地纯碱厂家涨价基本同步,厂家话语权较重,华中、华东、西南片区联碱出厂价格趋于一致。

而部分下游轻碱用户则表示苦不堪言,下游产品价格推涨困难,只能微利或是亏损运行。

2017年氯化铵行情一直比较低迷,在秋季备肥已经结束的情况下,氯化铵价格面临一定的下行压力。

联碱厂家双吨售价徘徊在成本线附近,在此情况下,联碱厂家只能寄希望于纯碱价格维持在高位。

9月21日之后,各地严查大货车超载现象,运费上浮明显,运费涨价部分最终仍由终端用户承担。

据悉10月份中央环保组将入驻湖北,将严重影响湖北地区纯碱厂家正常开工。

中国纯碱价格走势、纯碱产销率趋势、纯碱产量、纯碱消费量及纯碱行业发展趋势分析

中国纯碱价格走势、纯碱产销率趋势、纯碱产量、纯碱消费量及纯碱行业发展趋势分析纯碱又名碳酸钠,化学式为Na2CO3,又称苏打、碱灰,是白色粉末,本身属于盐类物质,但因其水溶液呈现弱碱性被称为纯碱。

纯碱是一种重要的化工原料,被称为“化工之母”。

按照纯碱制成方法的不同,生产纯碱的原材料也不相同,原材料大致包括原盐、合成氨、二氧化碳、石灰石、天然碱等。

我国由于天然碱资源少,原材料受限,主要采用氨碱法和联碱法生产纯碱。

纯碱下游涉及化工,轻工,建材等行业。

纯碱广泛用于玻璃,陶瓷釉的制造,同时也用于生活洗涤、酸类中和以及食品加工等。

当前,纯碱下游产品包括平板玻璃、无机盐、日用玻璃和氧化铝等,2018年需求占比分别为36%、20%、8%、6%。

一、供给端供需面支撑纯碱价格稳定。

2016年前,纯碱价格总体低位维稳,随着新环保法和去产能的实施,纯碱产能不断下降,供给端紧缩,同时基建拉动了下游需求,纯碱价格随之上涨。

自2016年末纯碱价格快速攀升后,价格波动巨大,每年都会经历较大的涨跌交替波动,但波动幅度已显著降低,2016-2018各年轻质纯碱当年最高价和最低价差分别为904元/吨、810元/吨、422元/吨,波幅明显缩小。

由于产能收缩对纯碱价格带来的影响逐渐出清,供需和行业周期成为影响纯碱价格的主要因素,纯碱逐渐进入稳价阶段。

2019年上半年,国内纯碱市场整体呈季节性涨跌互现行情。

一季度受市场惯性下调以及春节需求萎缩影响,纯碱价格呈现下行态势;二季度,部分企业陆续检修,市场刚需有所提振,止跌反弹;6月份,市场供给增加叠加淡季需求抑制,市场价格滞涨回落。

下半年,纯碱价格维持平稳趋势,支撑企业纯碱产品盈利空间。

从纯碱产量来看,2011年以前纯碱产量增速平均高达10%以上,最高增速达18%。

此后,国内纯碱市场竞争激烈,行业盈利下滑,厂商生产积极性下降,加之去产能成为宏观政策主轴,环保及节能减排压力加大,行业供给增速减缓,维持在5%以下,2018年纯碱产量则出现了负增长。

2010年11月全国主要城市玻璃价格出现回调

年末 以来 首 次 突破 2 0 0 0元/ , 别是 华 东 、 南 地 吨 特 华 区纯碱 制造 企业 价格 大 幅上 调 , 对 以纯 碱为 主要 原 这

材 料 的平板 玻璃 制造 业构成 成本 上涨 压力 。

是 重庆 市 5 mm浮 法 玻璃 价 格 比上 月每 平 方 米 下跌 2

元 , 幅 为 54 。 跌 .%

大 的是江 西南 昌市 每 吨上涨 1 5 4 0元 ,本 月 只有 贵 阳 市纯 碱 价格 下 跌 , 吨纯 碱价 格 由上 月 10 每 2 0元/ 吨下

跌 至本 月 15 元 / , 比下降 41%, 碱价 格超 过 10 吨 环 .7 纯

建筑 玻 璃与 工业 玻璃 2 1 , o 2 0 0 N 1

21 0 0年 1 全 国主 要 城 市 1月 玻 璃 价 格 出现 回调

国家 发 改 委 价 格 监 测 中心 最 新 统 计 资 料 显 示 : 21 0 0年 1 1月各 主 要 城 市 浮法 5 m 玻 璃 平 均 价格 为 a r 3 .1 平方 米 ,环 比下 降 44 %, 比上 年 同期上 涨 02 元/ .6

围

?

全 国 主 要城 市浮 法玻 璃 价 格 走 势

E

本 月普 通平 板 5 mm玻 璃平 均 价格 为 2 . 59 2元 / 平

方米 , 比上 月下 跌 0 1元/ 方 米 , 幅为 1 6 , . 4 平 跌 . % 比 5 上年 同月 上涨 11 . 6元 / 平方 米 , 幅 为 46 % , 涨 .8 在本 月

( 建筑材料 工业信 息 中心 )

2010年我国各行业产品产量数据大全(上)

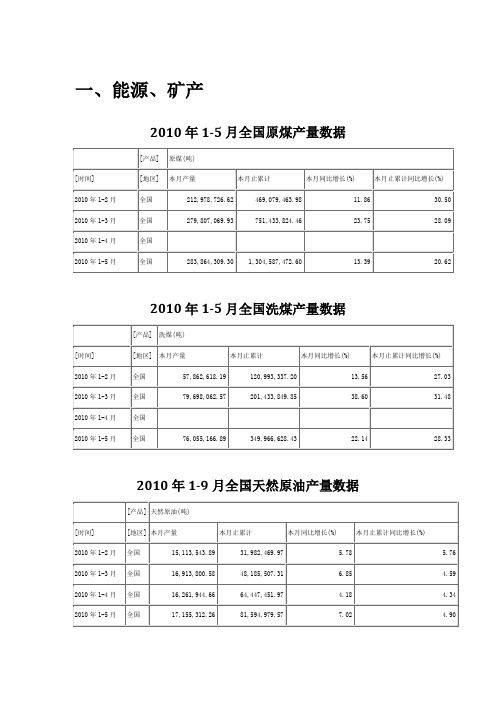

一、能源、矿产2010年1-5月全国原煤产量数据2010年1-5月全国洗煤产量数据2010年1-9月全国天然原油产量数据2010年1-9月全国天然气产量数据2010年1-9月全国铁矿石原矿产量数据2010年1-9月全国铜金属含量产量数据2010年1-9月全国锌金属含量产量数据2010年1-9月全国锑金属含量产量数据2010年1-9月全国钨精矿折合量(折三氧化钨65%)产量数据2010年1-9月全国钼精矿折合量(折纯钼45%)产量数据2010年1-9月全国硫铁矿石(折含硫35%)产量数据2010年1-9月全国磷矿石(折含五氧化二磷30%)产量数据1-9月全国原盐产量数据2010年二、食品、饮料、烟草2010年1-9月全国小麦粉产量数据2010年1-9月全国大米产量数据2010年1-9月全国精制食用植物油产量数据2010年1-9月全国成品糖产量数据2010年1-9月全国鲜、冷藏肉产量数据2010年1-9月全国糕点产量数据2010年1-9月全国糖果产量数据2010年1-9月全国速冻米面食品产量数据2010年1-9月全国方便面产量数据2010年1-9月全国乳制品产量数据2010年1-9月全国罐头产量数据2010年1-9月全国味精(谷氨酸钠)产量数据月全国酱油产量数据2010年1-92010年1-9月全国冷冻饮品产量数据2010年1-9月全国发酵酒精(折96度,商品量)产量数据2010年1-9月全国饮料酒产量数据2010年1-9月全国软饮料产量数据2010年1-9月全国卷烟产量数据三、纺织、服装2010年1-9月全国纱产量数据2010年1-9月全国布产量数据2010年1-9月全国印染布产量数据2010年1-9月全国绒线(俗称毛线)产量数据2010年1-9月全国毛机织物(呢绒)产量数据2010年1-9月全国亚麻布(含亚麻≥55%)产量数据2010年1-9月全国苎麻布(含苎麻≥55%)产量数据2010年1-9月全国生丝产量数据2010年1-9月全国蚕丝及交织机织物(含蚕丝≥50%)产量数据2010年1-9月全国帘子布产量数据2010年1-9月全国无纺布(无纺织物)产量数据2010年1-9月全国服装产量数据四、皮革、毛皮及其制品2010年1-9月全国轻革产量数据2010年1-9月全国皮革鞋靴产量数据2010年1-9月全国皮革服装产量数据2010年1-9月全国天然皮革制手提包、背包产量数据2010年1-9月全国天然毛皮服装产量数据五、家具、板材2010年1-9月全国人造板产量数据2010年1-9月全国人造板表面装饰板产量数据2010年1-9月全国实木木地板产量数据2010年1-9月全国复合木地板产量数据2010年1-9月全国家具产量数据六、造纸、印刷2010年1-9月全国纸浆(原生浆及废纸浆)产量数据2010年1-9月全国机制纸及纸板(外购原纸加工除外)产量数据2010年1-9月全国纸制品产量数据2010年1-9月全国本册产量数据七、文教体育用品2010年1-9月全国圆珠笔产量数据2010年1-9月全国木杆铅笔产量数据八、石油加工、炼焦2010年1-9月全国原油加工量产量数据2010年1-9月全国汽油产量数据2010年1-9月全国煤油产量数据2010年1-9月全国柴油产量数据2010年1-9月全国润滑油产量数据2010年1-9月全国燃料油产量数据2010年1-9月全国液化石油气产量数据2010年1-9月全国石油沥青产量数据2010年1-9月全国焦炭产量数据九、化学原料及化学制品2010年1-9月全国硫酸(折100%)产量数据2010年1-9月全国盐酸(氯化氢,含量31%)产量数据2010年1-9月全国烧碱(折100%)产量数据2010年1-9月全国纯碱(碳酸钠)产量数据2010年1-9月全国碳化钙(电石,折300升/千克)产量数据2010年1-9月全国乙烯产量数据2010年1-9月全国纯苯产量数据2010年1-9月全国精甲醇产量数据2010年1-9月全国冰乙酸产量数据2010年1-9月全国浓硝酸(折100%)产量数据月全国合成氨(无水氨)产量数据2010年1-92010年1-9月全国农用氮、磷、钾化学肥料总计产量数据月全国磷酸铵肥(实物量)产量数据2010年1-92010年1-9月全国化学农药原药(折有效成分100%)产量数据2010年1-9月全国涂料产量数据2010年1-9月全国油墨产量数据2010年1-9月全国颜料产量数据。

纯碱行业分析报告文案

纯碱行业分析报告目录一、行业主管部门与管理体制4二、行业主要法律法规与政策5三、行业发展状况61、纯碱产品的分类情况6(1)按照原料与生产工艺分类6(2)按堆积密度区分72、世界纯碱行业市场发展状况73、我国纯碱市场发展状况8(1)消费结构8(2)需求情况8(3)供应情况9四、行业竞争格局与主要企业101、行业集中度较高102、生产规模偏小11五、进入本行业的主要障碍111、政策壁垒112、资金壁垒123、资源壁垒13六、行业利润水平变动趋势13七、影响行业发展的有利和不利因素141、有利因素14(1)国家产业政策有利于大型纯碱企业和拥有资源的纯碱企业发展14(2)下游行业复,对纯碱的需求逐步回升142、不利因素15(1)能源紧15(2)国际竞争15八、行业的技术水平与技术特点151、行业技术水平152、行业技术特点16(1)天然碱法16(2)氨碱法16(3)联碱法18(4)不同生产工艺优缺点对比19九、行业的周期性、区域性与季节性特征19十、行业与上下游行业的关联性与其影响191、有利影响202、不利影响20一、行业主管部门和管理体制苏打产品所处的主要工业是化学工业。

很长一段时间,中国的化学工业都是化工部在管。

1998年化学工业部撤销,在原国家经贸委下成立中国石油化工协会,是化学工业的行政主管部门。

2003年政府改革,撤销国家经贸委,化工行业主管部门改为国家发改委。

2008年,工业和信息化部挂牌,化工行业主管部门变更为工业和信息化部。

中国纯碱工业协会是纯碱产品的自律管理组织。

行业主管部门工业和信息化部与自律机构中国纯碱工业协会共同构成纯碱产品制造业的行业管理体系。

碱性产品的行业部门和协会如下:二。

行业主要法律法规和政策与纯碱产品所在行业相关的法律法规和政策如下:●根据国家发改委颁布的《产业结构调整指导目录(2005年版)》(NDRC令第40号)和《产业结构调整指导目录(2007年版)》(征求意见稿)的规定,限制建设100万吨/年以下的氨碱装置和30万吨/年以下的联碱装置。

2010年国外纯碱工业概况与动态

司 ( . / )和通用 化学公 司 ( . / ) 通 用 化 2 5Mra 2 5Mta 。 学 公 司 的 英 文 名 称 改 为 Ge ea h mi l n rl C e c a Id sr l rd csIc , n u ti o ut n . 其母 公 司印度 塔塔 化 学 品 aP

关 键 词 : 碱 工业 ; 况 ; 外 动 态 纯 概 国

中图 分 类 号 : Q 1 4 1 T 1.

文 献标 识 码 : C

文 章 编 号 :0 5 8 7 (0 10 1 0 — 3 0 2 1 】5—0 3— 0 5

进入 2 1世 纪 以 来 , 兴 经 济 国 家 (megn 新 e r ig

摘 要 : 球 纯 碱 工 业 在 2 1 年 开 始 走 出 低 谷 。0 0 全 球 纯 碱 产 量 为 4 , 中 中 国 占 4 . , 全 00 21年 6Mt其 39

美 国 占 2. 。 纯 碱 市 场 竞 争 中 , 国 和 中 国 在 东 南 亚 和 南 美 进 行 销 售 竞 争 ; 度 以 征 收 2 % 29 在 美 印 O

e o o e)的 G c n mi s DP增 长和 城市 发展 , 动全球 纯碱 带 消费 量在 2 0 0 0~ 2 0 0 8年期 间平 均 以每 年 4 2 的 . 速 率增 长 。0 9年 由于金 融危 机 的影 响 , 璃 、 涤 20 玻 洗

新 兴 经济 国家 。

1 美 国 纯 碱 工 业

至 4 t 8M 。

2 1 名义 生产 能 力仍 为 1 . / , 中采 用一 0 0年 4 4Mta 其

水 碱工 艺者 占 8 . 2 7% , 倍半 碱 工艺 占 8 3 , 化 . 碳 工 艺 占 9 0 。 有 5 生产纯 碱 的公 司 , 中 4家 . 共 家 其

中国_28362000_碳酸钠(纯碱)(2003-2013)出口量及出口额

机构简介: 如果您对本产品其它相关进出口相关数据感兴趣,欢迎登陆中国产业洞察网官方网站查询并来电咨询。 我们致力于成为您身边的决策咨询专家顾问!

服务内容: 整合全球各国官方政府的真实、权威贸易数据,支持产品、企业、港口、产地等多条件搜索,

提供全球进出口商之间的最新贸易交易数据,实现对行业、采购商、竞争对手等多角度全方位的分析、评估。

中国_28362000_碳酸钠(纯碱)(2003-2013)出口量及出口额

数据样本如下: 出口额_月度_基础 值 单位 2013年12月 2013年11月

2013年10月 …… 2013年01月 2012年12月 2012年05月 …… …… 2003年09月 …… 2003年01月 XX 美元 2013年10月 XX 2013 美元年10月 XX 美元 XX 美元 XX 美元 XX 美元 XX 美元 XX 美元 XX 美元 XX 美元 XX 美元 XX 美元 出口数量_月度_基 础值 单位 XX 千克 XX 千克 XX 千克 XX 千克 XX 千克 XX 千克 XX 千克 XX 千克 XX 千克 XX 双 XX 双 XX 双

15862454.00 美元 15330039.10 美元 25140693.60 美元 24988692.10 美元 34748259.40 美元 24930737.20 美元 25963022.10 美元 23860997.80 美元 24220751.00 美元 22669439.00 美元 26455166.00 美元 24828601.50 美元 20657511.00 美元 25544992.00 美元 24649972.00 美元 23706019.00 美元 23694126.00 美元 21513738.00 美元 23407353.00 美元 26282773.00 美元 29116559.00 美元 20032375.00 美元 24236180.00 美元 22676814.00 美元 23006358.00 美元 19690136.00 美元

中国纯碱行业产销量、进出口情况及纯碱行业价格走势分析

中国纯碱行业产销量、进出口情况及纯碱行业价格走势分析一、纯碱:最基础的化工原料之一1、需求以玻璃为主玻璃是纯碱的主要应用领域,我国56%的纯碱需求来源于玻璃生产,纯碱是玻璃生产的重要原材料,玻璃原材料中有25%是来自纯碱制备的氧化钠和氧化钙;其次无机盐的需求占比达到了18%,主要应用于造纸以及印染行业;洗涤剂和氧化铝的分别占纯碱下游需求的6%和3%。

玻璃的生产过程中包含了原材料砂、纯碱、白云石、石灰石等,其中砂石占比最大,达到57%;纯碱占比为17%。

由于砂、白云石、石灰石等原材料单价较低,成本占比并不高。

每吨的平板玻璃大概需要0.2-0.22吨的纯碱和0.18-0.22吨的石油焦,折算下来燃料和纯碱是玻璃生产成本的两块主要,占比分别为34%和21.5%。

2、四个阶段的纯碱发展史我国是世界上最早用碱的国家之一,生产合成碱的历史已有近百年。

在上世纪解放初期,我国就有纯碱产量8.8万吨;进入21世纪后,我国产能已经增长至1000万吨。

目前我国拥有纯碱产能3039万吨,是全球最大的纯碱生产国。

我国的纯碱行业发展经历了四个阶段。

在1988年以前,我国的纯碱产能以联碱为主,产能增长较为缓慢;1988-1997年期间,纯碱产能发展以联碱、氨碱、天然碱并重,单个产能规模不断增大。

1998-2008年,国内的纯碱产能进入了快速增长的阶段,产能从约800万吨增长到2250万吨,年均增速达到10.8%。

2008年以后,前期产能扩张过快、需求增速的下降等影响逐渐体现出来,行业陷入了产能严重过剩阶段,2014年后产能甚至出现了负增长,产能水平维持在3000万吨左右。

我国的纯碱消费量在2009年以前一直保持高速增长,增速中枢维持在10-20%,而2009年以后,随着整体经济增速的逐渐下滑,纯碱消费的增速也处于下降趋势。

即便如此,我国目前已成为全球纯碱消费量最大的国家,2018年消费纯碱2511万吨,同比下滑1.07%,纯碱消费量超过了全球总消费量的40%。

预计下半年纯碱市场形势不容乐观

预计下半年纯碱市场形势不容乐观

佚名

【期刊名称】《化工中间体》

【年(卷),期】2003(000)012

【摘要】今年前5个月,国内纯碱市场行情逐月走低,目前明显呈现出供大于求, 下半年形势不容乐观。

这是记者目前采访中国纯碱工业协会副理事长王锡岭时了解的情况。

1~4月份,受化工产品市场整体走出一轮旺销行情影响,纯碱市场形势较乐观,下游行业积极入市,纯碱产销景气。

但由于近3年来新增产能偏大,有263万吨/年新增规模,国内市场呈现出产大于需的状况。

市场旺销时纯碱资源亦充裕,价格提升得不到用户接受,价格基本在1300~1380元(吨价,下同)之间波动。

1~4月。

【总页数】1页(P46)

【正文语种】中文

【中图分类】F426.7

【相关文献】

1.下半年热轧卷板市场形势不容乐观 [J],

2.08年我国汽车总产量预计为950万-960万辆09年发展不容乐观下半年可能开始好转 [J], 徐长明

3.下半年大豆市场形势展望——预计价格走势将以高位振荡为主流,但也存在一定不可控性 [J], 王世亮

4.纯碱:下半年形势不容乐观 [J],

5.楼市调控成效显现房地产市场形势不容乐观——2012年河南房地产市场形势分析 [J], 马艳丽

因版权原因,仅展示原文概要,查看原文内容请购买。

我国能源产品价格走势

9月我国能源产品价格走势提示:2010年9月我国能源产品价格走势,2010年9月中旬,钢铁、水泥继续上涨,油品、煤炭等能源产品整体持稳,铁矿石及有色金属价格持续低迷讯:内容提示: 2010年9月中旬,钢铁、水泥继续上涨,油品、煤炭等能源产品整体持稳,铁矿石及有色金属价格持续低迷。

9月中旬,各地限电减产措施有增无减,市场对钢材紧缺的担忧加深,主力钢厂仍调升钢价,另一方面,因钢铁行业产能受限,加上需求前景不明,矿价延续下行态势。

国家统计局9月25日发布部分重点企业主要工业品出厂价格显示,9月中旬,钢铁、水泥继续上涨,油品、煤炭等能源产品整体持稳,铁矿石及有色金属价格持续低迷。

数据显示,9月11日至9月20日,国内大中型普钢环比上旬上涨1.0%-4.7%;小型线材涨幅也达到0.9%-5.6%。

同期,各类螺纹钢价格在3547.1-3884.1元/吨,环比从下跌1.2%至上涨2.6%不等;而品位在56%以上的铁矿石报价为591.1元/吨,环比则下滑0.6%。

而在基本金属方面,受近期外围市场波动影响,期价出现震荡反复局面;加之受到限电减产淘汰落后政策的拖累,下游终端需求出现萎缩,现货价格表现低迷。

本月中旬,铜价51089.2元/吨,环比下滑 0.1%;铝锭12532.8元/吨,环比下跌0.3%。

各型号水泥出厂价则在264.5- 384.1元/吨不等,环比上扬0.6%-1.3%。

同期,国际原油价格依然维持区间震荡,其间涨跌互现,整体无明显突破方向;国内主力电厂存煤充足,煤炭需求维持平稳格局,煤价难有变动。

9月中旬,国内原油出厂均价为3462.6元/吨,环比持平;同期,93#汽油、97#汽油、-10#柴油、0#柴油出厂价分别为6389.2元/吨、 6821.3元/吨、5924.9元/吨和5467.8元/吨,除0#柴油环比微涨0.2%外,其余品号均持平。

同期无烟煤价格为 468.4元/吨,环比持平;炼焦煤价格为619.1元/吨,微跌0.1%。

2010年国内纯碱市场分析展望

2010年国内纯碱市场分析展望2009岁末已至,作为中国纯碱生产企业的每一分子都该为自己鼓掌,我们挺过来了,暂且不去讨论纯碱在2010年可能的走势,但是2009年岁末纯碱价格的小幅回暖至少算是对经历了一年亏损的纯碱生产企业的一点点心理上的安慰。

纯碱是重要的化工原料之一,被誉为是“化学工业之母”绝大部分用于工业,一小部分为民用。

在工业用纯碱中,主要是轻工、建材、化学工业,约占2/3;其次是冶金、纺织、石油、国防、医药及其它工业。

玻璃工业是纯碱的最大消费行业,每吨玻璃消耗纯碱0.2吨。

化学工业用于制水玻璃、重铬酸钠、硝酸钠、氟化钠、小苏打、硼砂、磷酸三钠等。

冶金工业用作冶炼助熔剂、选矿用浮选剂,炼钢和炼锑用作脱硫剂。

印染工业用作软水剂。

制革工业用于原料皮的脱脂、中和铬鞣革和提高铬鞣液碱度。

还用于生产合成洗涤剂添加剂三聚磷酸钠和其他磷酸钠盐等。

食用级纯碱用于生产味精、面食等。

随着近年来我国经济建设步伐的加快,纯碱的需求量也是日渐提高,由于纯碱生产的技术门槛低、环境危害小、安全系数高,因此在经济形势好的年景里纯碱成为了盐化工项目的投资热点,之后便是纯碱生产企业的行列越来越壮大,而纯碱生产企业的产能也越来越高——三年前产能为100万吨的企业可以稳居中国纯碱产能三甲,但是在现在如果算上拟在建项目,产能为100万吨的纯碱企业恐怕连前十五都进不了。

从2000年以来,我国纯碱工业保持着高速增长,年均增长维持在11%以上。

2003年,我国纯碱产量达到1101万吨,首次超过美国,成为世界第一大纯碱生产国,纯碱的月出口量也不断创下新高;2004年到2006年,纯碱产量年均增长达到170万吨左右。

在此期间纯碱的价格也是稳步上涨,纯碱行业的新成员越来越多,纯碱企业也纷纷技改扩产,此时国家发改委已经对纯碱产能过剩的危险有所警觉,所以在2006年年初下发了《关于加强纯碱工业建设管理促进行业健康发展的通知》,但是增加地方财政收入、增加地区就业机会的眼前利益已经使地方政府利令智昏,发改委的通知也成立一纸空文。

2018年9月国内纯碱市场价格走势分析

2. 原料炼焦煤价格走势 9 月焦煤价格整体上涨,个 别地区涨跌互现。全国多数地区 焦 煤 资 源 呈 现 偏 紧 局 面, 个 别 地区精煤及原煤购买有一定困 难,此次焦煤上涨从供应端角度 出发有较强支撑。 环 保 方 面, 近 期 山 西 地 区 煤矿环保检查稍有缓解,部分煤 矿生产情况持续恢复至正常水 平,但洗煤厂复产数量偏少。煤 矿方面,由于多数煤矿环保影响 较小,生产情况正常,煤矿有意 调整出货节奏继续消耗库存。下 游方面,焦炭市场第二轮基本全 部落地,第三轮提降声音渐起,焦 钢市场尚在博弈中。 国家统计局数据显示,8 月 原煤产量为 29660.2 万吨,较去 年同期增长 2.0%。当前全国原煤 1-8 月累计产量 227845.7 万吨,累 计增长 3.6%。截止 9 月 27 日,国 内焦煤现货整体均价是 1564.17

1950-2150 1900-2100 1850-2000 2000-2000 2000-2000 2000-2000

西北地区 华中地区

轻质碱 重质碱 轻质碱 重质碱

1450-1900 1450-1900 1450-1900 1500-2000 1500-2000 1500-2000 1750-1800 1800-1800 1800-1800 1850-1900 1850-1900 1850-质碱 重质碱

1850-1900 1850-1900 1850-1900 1900-1950 1900-1950 1900-1950 1920-2000 1920-2000 2150-2200 1850-2000 1850-2000 2150-2200

纯碱价格显现加速下滑趋势

纯碱价格显现加速下滑趋势

尽管是典型的产能过剩行业,但今年以来纯碱行业新上马的项目并没有减少。

纯碱主要下游之一玻璃行业四季度需求显著放缓,纯碱价格有加速下滑趋势,保价压力增大,然而大多数生产企业还没有限产保价的打算。

作为基础化工原料,纯碱应用非常广泛,下游主要有玻璃、氧化铝、洗涤剂和陶瓷等几大行业,其中玻璃行业的需求约占四到五成。

但是,在宏观因素影响下,玻璃行业的下游房地产、汽车等行业需求出现明显下滑,因而导致玻璃行业对纯碱的需求也显著放缓。

卓创资讯建材网纯碱分析师潘淑贞说,受房地产调控政策影响,10 月份,占比约4%的平板玻璃生产线实行冷修,而进入11 月,冷修的生产线数量环比陡增了153%,创下年内检修数新高。

中宇资讯分析师于娜娜也表示,玻璃企业出口市场表现通常,库存量在攀升。

今年9 月,纯碱产品价格开始在局部地区出现松动,进入11 月份,大部分地区的产品价格开始加速下跌。

卓创资讯纯碱行业分析师陈秋莎表示,目前只有山东地区的纯碱价格跌幅相对较小,平均1830 元/吨的出厂价在全国来看是价格高位,而江苏、湖北、青海等地的月跌幅已超过100 元/吨,青海、湖北等地的轻质纯碱甚至出现了1600 元/吨的年内最低价位。

业内普遍认为,今年上半年纯碱价格大幅上涨,一是归因于部分企业主动限产,二是有限电的推涨因素。

不过,从纯碱行业上市公司了解到,尽管眼下价格连跌、保价压力增大,但因为盈利空间仍在,因此大型的生产企业眼下还没有减产保价的打算。

从代表企业的开工率看,山东几大龙头厂商纯碱装置的开工率仍有八成,昆山纯碱装置的开工率也有八到九成,不过价格下跌已经对四川、天津和青海等地纯碱装置开工率产生了实质影响,其开。

9月份主要城市纯碱价格大幅回落

9月份主要城市纯碱价格大幅回落

佚名

【期刊名称】《建筑玻璃与工业玻璃》

【年(卷),期】2009(000)010

【摘要】据国家发改委价格监测中心最新统计数据显示,9月份各主要城市纯碱平均价格为1482.86元/吨,比上月下跌87.88元/吨,跌幅为5.09%,比上年同期下降624.19元/吨,降幅为29.62%。

在被统计城市中有43.5%的城市纯碱价格下降,多集中在华东等沿海省市地区,其中浙江温州市纯碱价格每吨比上月下降500元,降幅为25%;

【总页数】1页(P34)

【正文语种】中文

【中图分类】TQ114.15

【相关文献】

1.2010年12月主要城市纯碱价格累计涨幅达31.61% [J],

2.1月份主要城市纯碱价格开始回调 [J],

3.3月份主要城市纯碱价格回落 [J],

4.9月份主要城市纯碱价格稳中有升 [J],

5.生猪价格小步上扬鸡蛋价格大幅回落──97年3月份国内主产、销区价格简析[J], 邓瑞武

因版权原因,仅展示原文概要,查看原文内容请购买。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

9月份中国纯碱市场月度简报

2010-9-26 在线收藏

一、9月份国内市场行情

9月份国内纯碱平均出厂价格走势图

单位:元/吨

二、国内各区域市场综述

1、东北本月,东北地区纯碱行情略有起色,低端价格出现调涨。

目前,当地纯碱企业看涨情绪高涨,报价不断上调,同时下游厂家心态渐显焦虑,询盘增多,但仍以随用随取缓慢消化前期涨幅。

现其轻质碱送到价格多集中在1380-1400元/吨;重质碱送到价格多集中在1400-1450元/吨。

2、西北本月,西北地区纯碱行情受周边推涨,市场主力厂家坚挺报价,下游企业倍感压力,贸易商囤货积极,市场僵持运行。

其中,青海地区轻质碱主流出厂报价在1000元/吨,重质碱主流出厂报价在1050元/吨;新疆、甘肃地区轻质碱主流出厂报价在1200-1250元/吨,重质碱出厂价格在1300-1350元/吨;陕西地区轻质碱出厂价格在1200-1250元/吨,重质碱在1250-1300元/吨。

但近日陕西、山西等地企业报价基本调涨到1450元/吨出厂,成交情况仍需观望。

3、华北本月,华北地区纯碱行情持续冲高,价格上行趋势明显,市场成交高位坚挺。

目前,市场主力厂家库存有限,企业发货紧张,下游前期备货不多,逢高买入货源紧缺,市场短期炒作尚可支撑,山东当地轻质碱主流出厂报价多在1430-1450元/吨,重质碱主流出厂价多在1450-1500元/吨;河北地区轻质碱主流出厂价格在1360-1480元/吨,重质碱价格多在1500-1550元/吨送到。

4、华东本月,江苏地区纯碱行情持续坚挺,市场高报不断。

目前,限电力度尚未松动,连云港碱厂开工继续受限,炒作气氛持续。

其中当地轻质碱出厂价格多在1450-1480元/吨,部分高端货源不乏1500元/吨报出;重质碱出厂价格多在1450-1500元/吨,针对玻璃企业客户长协价格偏低;徽浙地区轻质碱主流出厂价在1450元/吨左右,重质碱价格略有价差。

5、华中本月,华中地区纯碱企业大幅拉涨报价,上行意图明显。

目前,河南纯碱企业开工长期不足,市场货源供量紧俏,部分贸易商积极囤货。

同时下游厂家库存有限,或将接受高价备货。

现河南地区轻质碱主流送到价格在1500元/吨,重质碱送到价格在1550元/吨;两湖地区轻质碱出厂价格多在1450元/吨,重质碱到厂价格多集中在1500元/吨,外发货源偏低。

6、西南本月,西南地区纯碱市场受成本提升等因素影响,前期形势略显好转。

但市场需求依旧疲软,下游接货意愿制约价格上行幅度。

加之前期长江水位偏高,西南外发货源受阻,但随着周边市场持续走高,当地纯碱企业拉涨价格意图显现,多数企业表示将上调其十月份出厂报价。

目前,四川地区轻质碱主流出厂价格集中在1200元/吨左右,重质碱主流送到价格集中在1350-1400元/吨。

7、华南本月,华南地区受外埠货源持续上行推动,纯碱市场不断受到拉涨。

目前,贸易商采购情绪相对积极,下游企业拿货暂显焦躁,入市询盘采购略有增加,但多以小额订单为

主。

其中广东地区轻质碱送到价格在1450-1500元/吨,重质碱送到价格在1500元/吨;福建地区轻质碱出厂价格在1400元/吨左右。

三、国内纯碱市场总述

进入9月,国家节能减排政策提上日程,华东纯碱企业生产受到抑制。

与此同时,国内纯碱市场借机炒作心态渐强,企业由于亏损严重见机上调报价,并且持续坚挺。

随着下游企业原料库存的进一步消耗,观望僵持局面得以缓解,采购略有放量。

四、供应面分析

1、产量分析

2010年8月份中国纯碱产量159.6万吨,相比7月份产量165.4万吨,环比下降3.5%;较去年同期的163.9万吨同比减少2.6%。

1-8月份中国纯碱累计产量为1385.9万吨,较去年同期的1244.3万吨同比增长11.4%。

2、进出口分析

据海关数据显示,2010年8月中国出口纯碱产量为139428.38吨,环比上升15.98%,同比下降18.41%;2010年1-8月份累计出口纯碱1068064.397吨,较去年同期1633907.698吨减少34.63%。

2010年8月份中国纯碱进口量为7.155吨,较上月49.241吨有明显减少。

五、上游原料

本月,国内原盐市场稳中持续拉涨,其中海盐价格明显上行,其他地区市场基本无明显波动。

尽管下游两碱市场局部地区价格走高,但主要受其开工负荷下降,货源供应量减少推动。

两碱需求并未出现实质性转好,原盐市场整体提振略显乏力。

六、10月份国内纯碱市场走势预测

近期,国内纯碱市场高位挺进趋势加重,企业提价意图越发明显,上行气氛持续高涨。

同时,纯碱市场依托节能减排等有利因素,货源供应得以减量,进一步刺激市场高位坚挺。

目前,纯碱市场主力厂家报价居高不下,且纯碱企业惜售措施与贸易商大量持仓遥相呼应,进而推高行情不断走高。

与此同时,在下游企业前期原料备货不足的情况下,高位采购消极入市的局面得以缓解,市场交投呈现放量趋势,加之国家大力推行保障性住房等举措,会使需求面出现改观,但短线市场影响相对有限。

目前来看,此轮价格上行,幅度相对较大,提涨速度较快,对后期纯碱市场将带来诸多不确定因素,业内对后世看法不一,多为谨慎操作为主。

本网认为,本轮调涨,短线尚可支撑,后市仍有一定炒作空间。