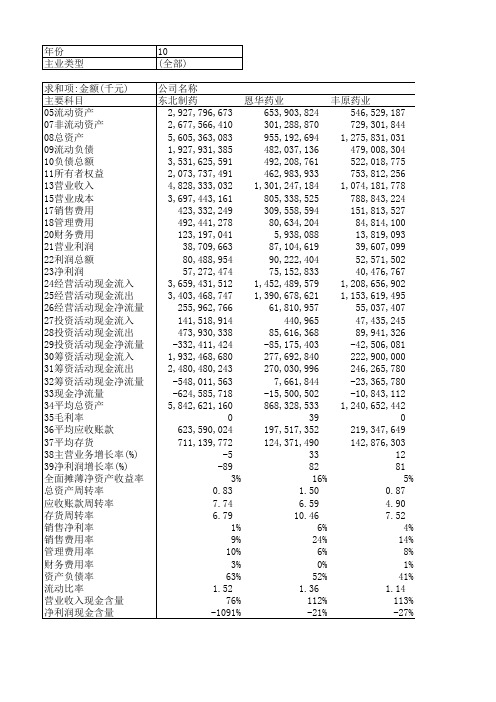

A股1600家上市公司5年财务指标统计表

上市公司五年财务数据

吉林敖东 健康元 江中药业 康恩贝 1,808,313,583 3,272,114,872 1,534,282,465 1,459,835,934 6,097,135,767 3,842,184,170 973,441,667 1,005,646,800 7,905,449,350 7,114,299,042 2,507,724,132 2,465,482,733 632,334,384 1,617,145,000 724,043,087 682,733,043 653,174,590 1,792,372,330 727,522,423 748,167,206 7,252,274,760 5,321,926,712 1,780,201,709 1,717,315,527 1,113,851,396 4,474,940,483 2,564,647,734 1,800,304,709 357,022,553 1,907,375,573 1,438,390,156 690,338,182 458,142,744 999,046,322 650,058,789 732,506,501 161,591,035 451,588,026 129,438,472 173,280,917 -10,847,102 527,684 12,739,003 20,009,995 1,226,943,685 1,102,064,295 310,92,074,202 303,579,503 229,065,381 1,255,833,151 1,102,016,182 261,957,832 200,929,804 1,206,509,321 4,281,869,948 2,489,482,895 1,697,053,250 1,032,273,038 3,175,989,556 2,266,999,540 1,571,059,130 174,236,282 1,105,880,392 222,483,355 125,994,120 367,183,299 27,136,608 131,646 96,220,767 466,047,092 633,994,614 140,951,577 145,474,326 -98,863,793 -606,858,006 -140,819,931 -49,253,559 29,011,000 516,285,912 859,590,200 996,455,529 130,807,775 797,630,696 457,093,696 716,321,128 -101,796,775 -281,344,784 402,496,504 280,134,401 -26,424,285 213,951,876 484,159,927 356,505,816 7,537,679,527 6,633,165,952 2,053,491,449 2,197,818,315 70 58 58 61 151,918,195 663,496,402 9,941,458 226,389,281 174,165,172 580,700,291 198,532,313 226,314,299 15 46 54 83 -23 129 63 226 17% 21% 15% 12% 0.15 0.67 1.25 0.82 7.33 6.74 257.98 7.95 6.40 7.71 12.92 7.95 113% 25% 10% 11% 41% 22% 25% 41% 15% 10% 5% 10% -1% 0% 0% 1% 8% 25% 29% 30% 2.86 2.02 2.12 2.14 108% 96% 97% 94% -2% 19% 185% 177%

《2024年上市公司并购绩效及其影响因素的实证研究》范文

《上市公司并购绩效及其影响因素的实证研究》篇一一、引言随着中国资本市场的不断发展和企业并购活动的日益频繁,上市公司并购已成为企业扩张、优化资源配置和提升竞争力的重要手段。

然而,并购活动的成功与否,往往取决于并购后的绩效表现。

因此,对上市公司并购绩效及其影响因素进行深入研究,对于指导企业并购实践、提高并购成功率具有重要意义。

本文以中国A股市场上市公司为研究对象,通过实证研究方法,探讨上市公司并购绩效及其影响因素。

二、文献综述近年来,国内外学者对上市公司并购绩效进行了大量研究。

研究表明,并购活动对企业的财务绩效、市场反应和长期发展具有重要影响。

影响并购绩效的因素包括并购双方的实力、并购支付方式、并购后的整合能力等。

同时,国内外学者也运用了不同的研究方法,如事件研究法、会计研究法和案例研究法等,对并购绩效进行了深入探讨。

三、研究设计(一)研究假设本文假设上市公司并购活动对企业的财务绩效具有积极影响,且并购绩效受多种因素影响,如并购双方的实力、并购支付方式、并购后的整合能力等。

(二)样本选取与数据来源本文以中国A股市场上市公司为研究对象,选取了近五年内完成并购活动的公司作为样本,数据来源于公开的财务报告和市场数据。

(三)变量定义与测量本文选取了财务绩效、市场反应等指标来衡量并购绩效,同时考虑了并购双方实力、支付方式、整合能力等因素作为解释变量。

(四)研究方法本文采用事件研究法和会计研究法,通过构建模型、描述性统计分析和回归分析等方法,对上市公司并购绩效及其影响因素进行实证研究。

四、实证结果与分析(一)描述性统计分析通过对样本公司的财务数据和市场反应数据进行描述性统计分析,发现样本公司在并购活动完成后,财务绩效和市场反应均有所改善。

其中,财务绩效指标如净利润、总资产等在并购后得到提升;市场反应则通过股票价格变化来衡量,表现为短期内股价上涨。

(二)回归分析通过构建回归模型,发现并购双方实力、支付方式、整合能力等因素对并购绩效具有显著影响。

上市公司财务报表案例研究——基于恒瑞医药5年年报分析

Finance and Accounting Research财会研究 | MODERN BUSINESS现代商业135上市公司财务报表案例研究——基于恒瑞医药5年年报分析黄永健 张小兰北京工商大学经济学院 北京 100048摘要:财务报表作为企业披露会计信息的载体,不仅受到公司经营管理者、投资者的重视,也受到债权人、公司员工、顾客、政府机构等的广泛关注。

不同的信息使用主体出于不同的目的,需要对企业各方面的能力进行评估分析。

财务分析能够为经济决策提供指导,对公司未来的发展作出准确评价。

本文以恒瑞医药5年的年报为财务分析案例,选择合适的财务指标对其偿债能力、营运能力、盈利能力和发展能力进行研究,并结合宏观经济进行杜邦分析得出结论。

关键词:财务分析;财务指标;宏观经济;杜邦分析财务分析作为一项高效的经济分析工具,能够量化公司数据,并且可以进行量化数据间的比较分析。

为了融合宏观经济,以便于形成对公司更加全面的分析,在选择案例公司时,我们从上海证券交易所和深圳证券交易所主板市场已经公布2018年公司财报的A股上市公司中,在市净率、总市值、流通市值、总股本、流通股本等方面比较,最终选择表现优异的恒瑞医药(沪市代码600276)作为案例公司。

江苏恒瑞医药始创于1970年,其主要从事于医药创新和高品质药品研发、生产及推广。

其在美国、日本和中国多地建有研发中心和临床医学中心,形成一套先进的创新体系。

本文主要分析恒瑞医药从2014年至2018年五年间的财务情况,所使用的数据皆来自上海证券交易所公布的恒瑞医药的公司年报。

在财务分析方法方面,根据孟雯婷(2019)的研究,我们将会采用比率分析法、比较分析法、趋势分析法这三种比较常见的方法。

在进行财务分析时,根据葛家漱(2008)、朱诗怡(2016)的研究,我们会针对偿债能力、营运能力、盈利能力和发展能力进行研究。

一、偿债能力分析(一)短期偿债能力分析由表1可以看到,在流动比率方面,恒瑞医药表现较好,虽然整体呈现下降趋势,在2018年略有回升,但是远高于标准2:1,说明企业面临的短期流动风险较小。

基于因子分析法的上市公司财务指标评价

基于因子分析法的上市公司财务指标评价随着市场经济的快速发展和竞争的加剧,上市公司财务指标评价变得越来越重要。

通过对财务指标进行评价,可以全面了解公司的财务状况,为投资者和经理人提供决策支持。

本文将使用因子分析法对上市公司的财务指标进行评价。

一、因子分析法及其应用因子分析法是一种多元统计分析方法,它可以将多个相关的变量转换为少数几个相互独立的综合指标。

因子分析法可以降低数据维度,提高数据解释的可靠性和有效性,同时还可以发现变量之间的潜在关系。

因子分析法在金融、经济学、市场研究等领域得到广泛的应用。

二、数据来源和预处理本文选取了2019年A股市场上的100家上市公司作为研究对象,从Wind数据库中获取了这些公司的财务指标数据。

根据财务指标的类型和定义,采用了以下8个指标:总资产、流动资产、固定资产、净利润、毛利润、经营现金流、负债总额和现金和现金等价物余额。

由于指标之间的差异比较大,需要对数据进行标准化处理。

标准化的方法是将每个指标减去平均值,再除以标准差,使每个指标的均值为0,标准差为1。

三、因子提取因子提取是因子分析的核心步骤,其目的是确定多个指标之间的共同因素。

本文采用主成分分析法进行因子提取。

主成分分析法是一种经典的因子提取方法,其基本思想是将大量变量压缩为少数几个主成分,这些主成分是基于线性组合的方式提取出来的,能够代表多个原始变量的信息。

四、因子旋转因子旋转是因子分析的一部分,其目的是使因子变得更容易解释和理解。

本文采用的是Varimax旋转方法。

Varimax旋转能够将因子之间的相关性最小化,使得因子之间的解释更加独立,便于对因子的特点和意义进行解释。

经过因子旋转后,可以得到如下表格:因子|第一因子|第二因子|第三因子--|---|---|---总解释方差|32.7%|20.8%|13.1%总贡献方差|25.3%|16.0%|10.1%总方差贡献率|38.0%|24.0%|15.1%总方差解释率|48.8%|31.1%|19.6%总方差|4.6|2.9|1.84总因子负荷|0.67|0.70|0.63总因子方差|3.1|1.9|1.2表中显示了每个因子的贡献方差,贡献方差表示因子对总方差的贡献程度。

财务指标及其计算方法

财务比率表是以比率的形式反映企业某一特定会计期间内财务状况、经营成果和现金流量的会计报表。

本表主要反映公司的经营成果和现金流量情况,包括偿债能力、盈利能力、现金流量分析、经营发展能力、资产管理能力以及每股指标等六类,其所用到的数据全部是调整前及合并报表数据。

与其它表的关系:独立表排序:Comcd, Date数据起始时间:1990年12月31日注1:息税折旧摊销前利润=EBIT+折旧与摊销,折旧与摊销取现金流量表和资产减值准备表中的数据,取现金流量表中的固定资产折旧、无形资产摊销、长期待摊费用和开办费摊销等,取资产减值准备_旧准则表中的长期投资减值准备、固定资产减值准备、无形资产减值准备、在建工程减值准备的本期净增加数。

注2:自由现金流量=息税前营业利润x(1-所得税税率)+折旧与摊销-营运资本净增加-资本支出,折旧与摊销取现金流量表和资产减值准备」日准则表中的数据,取现金流量表中的固定资产折旧、无形资产摊销、长期待摊费用和开办费摊销等,取资产减值准备_旧准则表中的长期投资减值准备、固定资产减值准备、无形资产减值准备、在建工程减值准备的本期净增加数;营运资本净增加=(期末流动资产-期末流动负债)-(期初流动资产-期初流动负债),资本支出取现金流量表中投资活动现金流出小计。

注3:现金营运指数=经营现金净流量/经营现金毛流量,经营现金净流量=经营活动产生的现金流量净额(直接取现金流量表中经营活动产生的现金流量净额的值)+非经营税前损益x33%,经营现金毛流量=经营活动净收益+折旧与摊销=[净收益-非经营税前损益x (1-33%)]+折旧与摊销,折旧与摊销取值见注1。

注4:企业价值=股票市值+净债务,净债务=负债总额-应付工资-应付福利费-应付股利-应交税金-其它应交款-预提费用-递延税款贷项;股票市值计算如下:1,只有A股,A股价格x总股数;2,只有B股,B股价格x总股数x汇率;3,既有A股,也有B股,A股价格x(未流通A股股数十流通A股股数)+ B股价格xB股股数x汇率;4,如果含有S,H,N股,则不计算。

财务质量分析实证研究──以上市公司为例

财务质量分析实证研究──以上市公司为例财务质量是企业财务管理的核心,它对于企业的发展和稳健运营至关重要。

而财务质量分析则是对企业财务状况的评估和判断,通过对企业的财务报表进行分析,可以了解企业的经营状况、运营效率以及风险管理能力,以此为基础,帮助企业制定更加科学的经营决策。

本文通过对上市公司的财务报表进行实证分析,旨在探究各项财务指标与财务质量之间的关系,判断企业的经营状况和风险水平,并为投资者提供参考。

一、财务质量评估方法在对企业的财务质量进行评估时,常用的方法有:(1)财务比率法(2)现金流量分析法(3)对企业的经营状况、风险等进行定性分析。

其中,财务比率法是最常用的方法,财务比率反映了财务报表上各项指标之间的关系,可以用来衡量企业的盈利能力、偿债能力、运营效率和成长能力等方面的表现,因此,在本文的实证分析中,我们主要采用财务比率法。

二、数据来源和说明本文所使用的数据来源于Wind资讯数据库,样本选取的是2019年上市的50家公司,包括A股和H股公司。

数据包括财务报表和指标数据。

财务报表包括:资产负债表和利润表;指标数据包括:营业收入、净利润、总资产、总负债、股东权益、流动比率、速动比率、利润率、资产周转率、存货周转率等指标。

三、实证结果1、企业经营状况分析企业的经营状况是财务质量评估的重要内容之一。

一个企业的经营状况好坏主要反映在利润和盈余水平上。

下面我们将通过净利润率和资产周转率对企业的经营状况进行分析。

(1)净利润率分析净利润率是企业纯利润占营业收入的比重,反映了企业的盈利能力。

在样本中,净利润率的平均值为3.74%,而高和低分别为24.87%和-7.66%。

其中,净利润最高的公司是一家科技公司,市场前景广阔,技术实力雄厚,而净利润最低的公司则是一家陶瓷企业,受到市场竞争压力的影响较大。

(2)资产周转率分析资产周转率是企业销售收入与总资产的比率,反映了企业对资产的利用效率。

在样本中,资产周转率的平均值为0.62倍,其中最高的公司为一家商贸公司,资金周转速度快,而最低的公司则是一家煤炭企业,难以迅速变现资产。

Wind-A股财务指标表

报表类型说明:

合并报表: 涵盖母公司的财务报表数据

母公司报表: 该公司母公司的财务报表数据

合并报表(调整): 本年度公布上年同期的财务报表数据

母公司报表(调整): 该公司母公司的本年度公布上年同期的财务报表数据

合并报表(更正前): 之前上市公司已披露财务报表数据,但是由于某些特定原因导致出错,未调整之前的原始财务报表数据。

母公司报表(更正前): 之前上市公司已披露财务报表数据,但是由于某些特定原因导致出错,未调整之前的原始财务报表数据。

4.35中国A股财务指标-AShareFinancialIndicator

4.36中国A股银行专用指标-AShareBankIndicator。

23个行业均值

中华工商上市公司财务指标指数©

中华全国工商业联合会经济部中华财务咨询有限公司一、23个行业(不含创业板上市公司)财务指标指数

精彩文档

精彩文档

精彩文档

精彩文档

精彩文档

精彩文档

精彩文档

备注:1.金融服务行业(包括信托、银行、证券、保险)计算了资产负债率、净利率、净资产收益率这3个指数。

原因在于,金融行业的经营过程与一般的生产、制造行业存在较大差异。

因此,该行业部分上市公司不适用于流动比率、速动比率、存货周转率等指标。

2.综合指标指数的计算过程中,资产负债率、净利率、净资产收益率的计算基础是23个行业的所有上市公司基础数据;其余指标的计算基础是除金融行精彩文档

业之外22个行业的所有上市公司基础数据。

精彩文档

二、民营、国有及其他类上市公司(不含创业板上市公司)及创业板财务指标指数

精彩文档。

a股上市公司最近三年的年度报告

a股上市公司最近三年的年度报告全文共四篇示例,供读者参考第一篇示例:近三年来,A股上市公司的年度报告呈现出了一系列令人瞩目的发展趋势。

这些报告不仅反映了公司的财务状况和运营情况,更重要的是展示了企业的成长轨迹和未来发展规划。

通过对这些报告进行分析,可以更好地了解A股上市公司的现状和前景。

从财务数据看,A股上市公司近三年来整体呈现出了良好的增长态势。

收入和利润水平逐年增长,资产规模逐渐扩大,负债水平得到控制。

这表明大部分上市公司的经营能力和盈利水平得到了有效提升,具备了更强的盈利能力和市场竞争力。

许多上市公司还在财务报告中披露了公司的财务战略和风险管理措施,以确保公司经营的稳健性和可持续性。

从业务经营情况来看,A股上市公司在近三年来也呈现出了不同的特点。

一些行业在此期间取得了明显的业绩增长,如科技、医疗、消费品等行业,受益于科技创新和消费升级等趋势,公司的市场份额和盈利能力得到了显著提升。

也有一些传统行业遇到了困难,如房地产、原材料等行业,受制于宏观政策和市场波动等因素,公司的盈利水平存在波动性和下降趋势。

A股上市公司需要在发展战略和商业模式方面不断创新和调整,以适应不同市场环境的挑战和机遇。

A股上市公司年度报告中还披露了许多与社会责任相关的信息。

公司在报告中提及了环境保护、员工福利、公益事业等方面的举措和成效,彰显了企业的社会责任意识和承担。

这些信息反映了A股上市公司在经济增长的也重视企业的社会影响力和可持续发展,致力于实现经济效益和社会效益的平衡。

A股上市公司的年度报告综合展示了企业的财务状况、业务经营情况和社会责任等方面的内容,为投资者和社会各界提供了全面了解和评估公司的信息。

通过对这些报告的认真研究和分析,可以更好地把握A股市场的投资机会和风险,为企业的持续发展和社会的繁荣做出贡献。

希望A股上市公司在未来的发展中不断提升报告透明度和质量,更好地履行信息披露义务,树立良好的企业形象和社会信誉。

部分A股上市公司各年数据统计资料

标准40%星级年份代码公司估值流通股股价每股收益毛利润毛利率☆☆☆☆☆2006002320海峡股份85204750.5010170900033% 20070.8214950200038%2008 1.0918973300042%2009 1.1622645800047%☆☆2006002357富临运业0.196359200050% 20070.607347300055%20080.4820090.669977400054%☆☆2006600794保税科技6361600069% 20077054500068%20088353600073%200911235900045%☆☆☆☆2006002348高乐股份0.193200000017% 20070.275600000023%20080.438300000028%20090.6610900000035%☆☆☆2006300043星辉车模0.261600000025% 20070.462400000025%20080.644700000027%20090.997300000031%☆☆☆2006600831广电网络0.146200000020% 20070.2016400000030%20080.1332200000038%20090.1835100000036%☆☆☆2006600880博瑞传播0.3028400000046% 20070.7435600000050%20080.5238000000046%20090.7046900000050%☆☆☆☆☆2006300058蓝色光标0.007000000052% 20070.0011600000053%20080.7917800000054%20090.8120500000055%☆☆☆2006601006大秦铁路0.39820900000049% 20070.471000000000050%20080.511100000000050%20090.501200000000052%☆☆☆☆☆2006002310东方园林120150240.767500000034% 2007 1.148600000031%2008 1.6213300000032%2009 2.2819300000033%☆☆☆☆2007002431棕榈园林85192000.489400000024% 20080.6712700000026%20090.8617600000026%☆☆☆☆☆2006300055万邦达150114400.09800000019% 20070.14900000026%2008 1.0766********%2009 1.2312400000026%☆☆☆2006300070碧水源200147000.649000000043% 20070.689500000043%20080.9715100000048%2007300172中电环保0.425100000024%20080.426000000025%2009☆☆2006000826桑德环境0.258200000035% 20070.4315400000044%20080.2821400000040%20090.3527900000040%☆☆2007300090盛运股份0.445100000037% 20080.537800000035%20090.5510500000033%20090.527300000027%☆☆☆☆2006600337美克股份52400000029% 200764600000032%200865600000033%200974500000039%☆☆☆☆☆2007002489浙江永强0.9032100000019% 2008 1.2444400000022%2009 1.4850900000029%☆☆☆☆☆2007601519大智慧0.0710300000065% 20080.1316100000062%20090.3237200000083%2006002479富春环保2007300187永清环保0.364000000023%0.424400000021%0.716600000025%200627700000014%32000000011%3620000009%41600000014%30%净资率资本开支率未分配利润销管费税前利润净利润净利率股东权益回报率18%661737005910590019%24%66%53718000 16%1062750009653960025%34%54%87503000 16%15715500012854700028%39%22%117000000 16%17205100013704400028%8%48%194000000 46%210133001391050020%491772003899460039%516800004187430028%228996001173270039%324666001707800027%471876003520480026%750363005483680018%232606002040440030%337833002987120026%563336004765380018%851376007236630031%9799930674563029%146145001226570031%291575002538350032%453435003906550046%239526002107130067%516199004263830049%492845004318200054%805224007798050047%1175380006509000040%22618900014969100030%25747500020931200025%35118300028453400072%138390001330200058%416800004137300056%594870004441000056%685610005067800010%652800000044154000008%9198890000610941000010%8920000000667900000010%8725000000653000000042%290640002584700011%30%4%43307000 38%436520003853800014%30%2%77895000 35%737220005919800014%32%3%127713000 32%1055560008373100014%7%1%203000000 26%49607000351660008%30%25%70707000 33%672910005571100011%28%21%4792200031%916490007762000011%29%16%112000000 25%389000022550004%20%6%22%74461 22%392700035870008%23%9%33%3303000 7%518730003837900010%41%21%7%37844000 4%954710008107500017%46%19%33%63834000 11%761910007062800043%42%29%38%45920000 12%879710007467300043%31%26%52%96710000 14%12438200010763500048%31%21%48%188000000 27%353470003022500014%10%28%382150003256400013%10%16%536087004673610014%1121190008509120013%13964800011419500014%18479900015602200035%253810002278500022654000 35%465350003979600058588000 39%5708400048593000102628000 34%459900003950800014%14%70%1182540009479800070%14686200011915100079%979380007901300078%1041340007208800054%14949600012271200027%92000000 56%21897100016533200037%237000000 45%22579700017808500027%380000000 57%365840003646200054%611810006460200036%21628800018758700028%36%33%14%49%48%43%38%主营构成铁路客货运输;铁路运输设备、设施、配件制造、安装、维修主要从事园林环境景观设计和园林绿化工程施工,为各类重点市政公共园林工程以保税仓储、货物中转、装卸、转口贸易、对生物工程、电子商务、网络工程等高汽车客、货运输,人力车运输,搬运、装卸、汽车租赁服务,石油制品、饮料、果国内沿海及近洋汽车、旅客运输,物流,旅游投资,房企业形象策划;营销信息咨询(中介除外);公关咨询;会议服务开发、设计、生产经营各式玩具、儿童用品信息传播服务(不含国家限制项目)、报刊投递服务、高科技产品开发广播电视信息网络的建设、开发、经营管理和维护,广播电视节目收转、传送制造、加工、销售:汽车模型、塑料制品、塑料工艺品、五金制品环保、电力、化工、水处理市政给水、污水处理项目投输送机械产品和环保设备产以互联网为基础向国内外资本市场的参与各方提供及时研究开发、设计、生产、销售户外休闲家具及用品。

五家上市公司财务报表数据分析

五家上市公司财务报表数据剖析上市公司的财务报表是公司的财务状况、经营业绩和发展趋向的综合反应,是投资者了解公司,决定投资行为的最全面、最翔实的,常常也是最靠谱的第一手资料。

财务报表剖析,又称公司财务剖析,是经过对上市公司财务报表的有关数据进行汇总、计算、对照,综合地剖析和评论公司的财务状况和经营成就。

关于股市的投资者来说,报表剖析属于基本剖析范围,它是对公司历史资料的动向剖析,是在研究过去的基础上展望将来,以便做出正确的投资决定。

一、对上市公司的财产欠债表的剖析财产欠债表是反应上市公司会计期末所有财产欠债和所有者权益状况的报表,经过资产欠债表能认识公司在报表日的财务状况长短期的偿债能力、财产欠债权益和构造等重要信息。

1.上市公司短期偿债能力剖析。

短期偿债能力的强弱直接影响一个公司短期的存活能力,是权衡公司能否健康的一项重要指标。

假如一个公司不可以保持其短期偿债能力,也就难以保持其长久偿债能力,即便是一个盈余不错的公司,也会因为不可以执行偿债义务而面对破产的威迫。

并且公司偿债能力低就会丧失各样投资时机,这不单给公司的竞争能力造成严重伤害,并且会使公司股票价钱下跌以致提高投资人的风险。

所以,不单公司的债权人关怀,公司的股东及潜伏投资人相同关怀公司的短期偿债能力。

公司短期偿债能力的强弱主要依据财产欠债表中的资料经过计算以下指标进行剖析:( 1)流动比率。

流动比率是说明公司每一元流动欠债有多少流动财产能够用作支付保证,研究以为,流动比率为2∶1 关于大多数公司来说是比较适合的比率[1] 。

这是因为流动财产中变现能力最差的存货金额约占流动财产总数的一半,剩下的流动性较大的流动财产起码要等于流动欠债,这样公司的短期偿债能力才会有保证。

流动比率过低,加大公司风险;流动比率过高,则减低公司经营绩效。

( 2)速动比率。

速动比率是指速动财产对流动欠债额的比率。

速动比率是比流动比率更加慎重的表征短期偿债能力指标。

一般以为,公司的速动比率起码应保持在1∶ 1 以上 [2] 。

a股上市的公司研究报告

a股上市的公司研究报告全文共四篇示例,供读者参考第一篇示例:随着中国经济不断发展,A股市场成为投资者关注的焦点。

A股上市的公司数量庞大,涵盖了各行各业,吸引了众多投资者的关注。

本文将针对A股上市的公司进行研究,并撰写一份详尽的研究报告。

一、公司概况A股上市公司数量众多,涉及金融、制造、科技、消费等各个领域。

一些知名公司备受市场追捧,如腾讯、阿里巴巴、创维、中国平安等。

这些公司在各自领域拥有较强的实力和竞争优势,是投资者青睐的对象。

二、财务状况A股上市公司的财务状况反映了公司经营的健康程度。

投资者在选择投资标的时,需要关注公司的营收、利润、资产负债状况等财务指标。

通过财务数据的分析,可以全面了解公司的盈利能力、偿债能力和经营状况,从而做出明智的投资决策。

三、行业分析A股上市公司涵盖了多个行业,如制造业、金融业、科技业等。

不同行业的景气程度和发展前景存在差异,投资者需要根据行业发展状况和公司自身情况来选择投资标的。

行业分析可以帮助投资者找到具有潜力的行业领域,把握投资机会。

四、公司竞争优势A股上市公司的竞争优势是吸引投资者的重要因素。

公司的竞争优势体现在品牌、技术、市场份额等方面。

具有明显竞争优势的公司往往能够在市场上取得更好的表现,为投资者带来更高的投资回报。

五、风险提示投资股市存在一定风险,投资者需要认真评估风险并制定风险管理策略。

A股上市公司的风险包括市场风险、行业风险、公司风险等。

投资者在选择投资标的时,需要关注公司的风险情况,做好风险防范措施。

六、投资建议在对A股上市公司进行全面研究的基础上,投资者可以得出相应的投资建议。

投资建议应综合考虑公司的财务状况、行业前景、竞争优势和风险情况,为投资者提供明智的投资方向和参考意见。

A股上市公司是投资者的重要选择对象,通过全面研究和分析,投资者可以找到具有投资价值的公司,并做出明智的投资决策。

希望本文的研究报告能够为投资者提供有益的参考信息,帮助他们在A股市场中取得更好的投资收益。

A股1600家上市公司5年财务指标统计表

P/营运现金 09 26.2 -677.3 NA NA 11.7 NA NA NA NA NA 15.9 9.3 11.4 NA NA NA NA 28.0 6.9 NA 60.5 NA -16.1 10.7 49.6 NA NA NA NA NA NA NA NA NA NA 10.0 NA 17.5 -2.4 NA 3.1 NA NA

P/营运现金 08 2.3 -3,271.0 399.2 -29.7 -4.4 24.2 737.3 25.1 -218.0 -203.7 21.8 -30.9 17.4 -116.3 78.6 2,843.3 -94.8 29.0 7.7 -12.9 -12.6 44.6 -26.3 13.7 20.9 -62.0 -3,275.2 -4.4 -24.1 88.9 631.4 -983.6 57.7 9.0 49.9 7.2 -12.8 -12.8 -7.6 78.1 -133.6 9.1 10.7

名称 深发展A 万科A *ST国农 世纪星源 深振业A ST达声 ST宝利来 中国宝安 SST华新 S*ST物业 南玻A 沙河股份 深康佳A SST中华A *ST中冠A 深深宝A 深华发A 长城开发 深赤湾A 深天地A 招商地产 特力A 飞亚达A 深圳能源 一致药业 深深房A *ST盛润A 中粮地产 深桑达A 新都酒店 *ST深泰 ST科健 *ST华控 深南电A *ST大通 中集集团 深鸿基 深长城 中航地产 深纺织A 泛海建设 ST康达尔 德赛电池

52周新 低 129% 112% 161% 132% 204% 82% 122% 268% 154% 228% 207% 265% 105% 0% 114% 138% 237% 215% 40% 144% 172% 167% 123% 61% 78% 148% 118% 148% 124% 211% 220% 154% 216% 113% NA 55% 165% 254% 198% 178% 227% 136% 163%

A股全部上市公司统计

A股全部上市公司统计A股全部上市公司统计1:公司数量统计1.1 总公司数量- 目前A股市场上有家上市公司。

1.2 行业分布统计- 根据公司所属行业进行分类统计,如下: - 行业A:家- 行业B:家- 行业C:家:::1.3 地区分布统计- 根据公司所在地区进行分类统计,如下: - 地区A:家- 地区B:家- 地区C:家:::2:公司基本信息2.1 公司名称- 所有公司的名称及股票代码。

2.2 公司注册地- 公司的注册地信息。

2.3 公司成立日期- 公司成立的日期。

2.4 公司所属行业- 公司所属的行业。

2.5 公司主营业务- 简要描述每个公司的主营业务。

2.6 公司股东构成- 公司的主要股东及持股比例。

3:公司财务指标3.1 营业收入- 公司近几年的营业收入数据。

3.2 净利润- 公司近几年的净利润数据。

3.3 市盈率- 公司的市盈率数据。

3.4 资产总额- 公司近几年的资产总额数据。

3.5 负债总额- 公司近几年的负债总额数据。

3.6 经营活动现金流量- 公司近几年的经营活动现金流量数据。

4:公司重要事件及公告- 每个公司近期的重要事件及公告。

5:附件:公司报告- 在本文档所涉及的附件部分,包括每个公司的年度报告、季度报告等重要文件。

法律名词及注释:- 根据需要,在此处本文档中可能出现的法律名词及其注释。

注:本文档仅供参考,数据仅为示例,实际数据请根据需要进行调整。

XXX企业近五年财务报表分析

XXX企业近五年财务报表分析一、公司概况(一)公司简介XXX全称为XXX,成立于1987年9月,是全球领先的ICT(信息与通信)基础设施和智能终端提供商。

其愿景为“丰富人们的沟通和生活”;其使命为“聚焦客户关注的挑战和压力,提供有竞争力的通信解决方案和服务,持续为客户创造最大价值”。

XXX最新的组织结构如图1。

此外,XXX法定代表人为XXX,董事长为XXX。

其新引入的“轮值CEO制度”使XXX 焕发了新的生机,但实际决策董事长仍为任正非。

图1XXX组织结构(二)股权结构XXX至今未上市,是一家有限责任公司。

XXX实行“全员持股”的股权政策,创建初期就由员工持股,至今公司股份仍100%由员工持有。

创始人XXX作为自然人股东持有公司 1.01%的股份(XXX同时也参与员工持股计划,其总出资占公司股份比例实约 1.14%),余下98.99%的股份由“XXX”控制,该工会委员会相当于XXX员工的持股平台,持有的是虚拟股权,只有分红权而没有其他权利,如投票权、表决权、决策权等,主要起到股权激励作用,不会对公司的经营决策产生影响,实际控制人仍为任正非。

(三)主营业务XXX聚焦ICT(信息与通信)基础设施领域,围绕政府及公共事业、金融、能源、电力和交通等客户需求持续创新,提供可被合作伙伴集成的ICT(信息与通信)产品和解决方案,帮助企业提升通信、办公和生产系统的效率,降低经营成本。

根据XXX发布的2019年年报,其三大业务版块分别为:运营商业务(为运营商提供电信解决方案)、企业业务(包括大数据、云计算、物联网、AI、云闪存等技术及产品)和消费者业务(手机、平板、电脑等数码设备)。

此外,在2020年,XXX将Cloud & AI部门从企业营业中剥离出来,上升为Cloud&AI营业,XXX也由此迎来其第四大营业,其未来发展值得关注。

图2 2020年华为新四大业务板块(四)行业环境随着XXX的消费者业务成为XXX远超另外两大业务板块的第一大业务板块,XXX也从通讯行业逐步转向了以智能手机业务为核心的电子设备产业。

最新!A股近5年盈利能力最强50股盘点!(名单)

最新!A股近5年盈利能力最强50股盘点!(名单)随着A股机构投资者力量的不断成长,尤其是以北向资金和QFII 为代表的外资参与A股程度的加深,A股市场的投资风格近几年发生了明显变化。

这些资金和机构投资者投资逻辑相似,持仓集中,普遍偏好大盘龙头、盈利能力强、成长好的“白马股”,从量化的角度看,就表现为高ROE,即净资产收益率高。

什么是ROE净资产收益率,即ROE(Return on Equity),是企业净利润与净资产的比值。

计算公式如下:ROE=净利润/净资产净利润/净资产=(总市值/净资产)/(总市值/净利润)而总市值/净资产就是PB;总市值/净利润就是PE。

所以,ROE=PB/PE。

假设我们在繁华的闹市区开一间小小的咖啡馆,初始的装修、咖啡机、桌椅,以及用于支付租金和咖啡师工资的流动资金合计投入50万元,一年后扣除所有的咖啡豆、人员场地成本后,赚了10万元,我们可以说,净资产收益率是20%(10万元/50万元),或ROE=20%。

假如我们首年就取得了20%的回报,这家咖啡馆算赢得了开门红,我们可以用这10万元添置更好的咖啡机——做星冰乐,或者租下隔壁的门面打通,或者攒5年,开出已经在白领间小有名气的咖啡馆的第一家分店。

这一切都不太可能发生在首年亏损10万元的情形下。

ROE是一个可以反映企业盈利能力的指标,具体表现为有的企业仅用相对较少的净资产就创造了很高的净利润,至少报表上看起来是如此。

高ROE公司收益率如何巴菲特也表示:“如果非要我用一个指标进行选股,我会选择ROE(净资产收益率),那些ROE能常年持续稳定在20%以上的公司都是好公司,投资者应当考虑买入。

”从收益角度看,高ROE个股的收益率也明显高于低ROE个股。

统计自2000-2017年,以ROE区分下的个股的收益率表现,高收益个股的10年平均年化收益率整体高于低ROE个股。

如ROE大于15、20和25这三个区间的成分个股,平均年化收益率显著高于ROE在0、5和10这三个区间的个股,领先幅度甚至达10%以上。

中华工商上市公司财务指标指数

中华工商上市公司财务指标指数

中华工商上市公司财务指标指数©(2011年度)

中华全国工商业联合会经济部中华财务咨询有限公司

一、23个行业(不含创业板上市公司)财务指标指数

精心整理,用心做精品2

精心整理,用心做精品3

精心整理,用心做精品8

备注:1.金融服务行业(包括信托、银行、证券、保险)计算了资产负债率、净利率、净资产收益率这3个指数。

原因在于,金融行业的经营过程与一般的生

产、制造行业存在较大差异。

因此,该行业部分上市公司不适用于流动比率、速动比率、存货周转率等指标。

2.综合指标指数的计算过程中,资产负债率、净利率、净资产收益率的计算基础是23个行业的所有上市公司基础数据;其余指标的计算基础是除金融行业之外22个行业的所有上市公司基础数据。

精心整理,用心做精品9

二、民营、非民营上市公司(不含创业板上市公司)及创业板财务指标指数

精心整理,用心做精品10。

中国a股各行业平均资产负债率

中国a股各行业平均资产负债率中国A股市场是中国证券市场的重要组成部分,涵盖了各个行业的上市公司。

资产负债率是衡量企业负债情况的重要指标之一,它反映了企业在其资产中利用债务融资的程度。

本文将以中国A股各行业平均资产负债率为主题,对各个行业的资产负债情况进行分析和解读。

我们需要了解什么是资产负债率。

资产负债率是企业总负债与总资产之比,它反映了企业对外债务的依赖程度以及财务风险的承受能力。

一般来说,资产负债率越低,说明企业的财务风险越小,资产结构越健康。

在中国A股市场中,不同行业的资产负债率存在一定的差异。

根据统计数据,截至目前,中国A股各行业的平均资产负债率大致如下:1. 房地产行业:房地产行业是中国A股市场中的重要行业之一,也是资产负债率较高的行业之一。

由于房地产开发需要大量的资金投入,房地产公司通常会通过借款融资来支持项目的开发。

因此,房地产行业的平均资产负债率较高。

2. 金融行业:金融行业是中国A股市场中的另一个重要行业,也是资产负债率较高的行业之一。

金融机构的主要业务是接受存款、发放贷款和提供各种金融服务,这就需要大量的资金投入。

另外,金融机构通常会通过借贷来获取资金,因此金融行业的资产负债率较高也是较为常见的。

3. 制造业:制造业是中国A股市场中的另一个重要行业,它涵盖了各种制造业企业,包括汽车、电子、机械等行业。

由于制造业企业通常需要大量的固定资产来支持生产,因此其资产负债率相对较高。

4. 建筑行业:建筑行业是中国A股市场中的一个重要行业,也是资产负债率较高的行业之一。

由于建筑项目通常需要大量的资金投入,建筑公司通常会通过借款来支持项目的开展,因此其资产负债率较高。

5. 公用事业:公用事业行业主要包括电力、燃气、水务等行业。

这些行业通常需要大量的固定资产来支持生产运营,因此其资产负债率相对较高。

除了以上几个行业外,还有一些行业的资产负债率相对较低,比如信息技术行业、医药生物行业等。

这些行业通常需要较少的固定资产来支持生产,因此其资产负债率相对较低。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

PE08 91.1 27.5 -51.3 -120.6 40.3 -16.4 3,710.5 51.2 -86.4 212.1 64.0 59.0 24.8 -27.6 -39.7 136.7 973.4 33.3 13.1 63.6 39.4 -363.1 32.9 32.0 36.9 239.8 -47.3 103.8 26.9 -135.6 -9.0 133.1 -14.2 -51.9 -135.3 24.5 -20.4 255.2 412.3 -558.2 157.8 -38.9 843.4

52周新 低 129% 112% 161% 132% 204% 82% 122% 268% 154% 228% 207% 265% 105% 0% 114% 138% 237% 215% 40% 144% 172% 167% 123% 61% 78% 148% 118% 148% 124% 211% 220% 154% 216% 113% NA 55% 165% 254% 198% 178% 227% 136% 163%

P/营运现金 08 2.3 -3,271.0 399.2 -29.7 -4.4 24.2 737.3 25.1 -218.0 -203.7 21.8 -30.9 17.4 -116.3 78.6 2,843.3 -94.8 29.0 7.7 -12.9 -12.6 44.6 -26.3 13.7 20.9 -62.0 -3,275.2 -4.4 -24.1 88.9 631.4 -983.6 57.7 9.0 49.9 7.2 -12.8 -12.8 -7.6 78.1 -133.6 9.1 10.7

EV/FFC08 EV/FFC(TT M) 2.4 2.5 -462.7 23.7 -245.5 26.0 -32.5 -35.2 -5.2 -6.0 44.6 62.4 -399.3 247.0 46.5 24.5 -143.1 -749.9 -132.8 26.1 -14.6 -19.4 -34.7 -110.7 31.0 4.6 -153.8 -180.3 86.5 193.9 -19.6 -24.6 -60.9 -37.3 75.1 49.7 11.5 11.8 -11.7 -11.5 -12.8 -20.4 56.5 62.8 -8.2 -14.1 -10.7 -13.4 31.9 18.0 -67.9 -70.5 -4,751.4 -4,016.1 -4.4 -4.5 -13.7 -13.5 102.3 133.8 1,546.8 112.2 -1,940.9 -1,264.4 65.7 -18.6 21.5 10.6 52.3 -225.1 27.1 4.2 -13.9 -12.2 -14.9 12.2 -6.5 -5.6 -900.0 204.4 -132.8 -74.1 23.9 12.0 13.4 25.4

PE(TTM) 77.6 27.4 -52.1 309.8 -335.9 -15.0 1,438.8 59.2 73.4 144.9 78.8 56.3 25.9 -21.4 -40.5 296.0 216.3 34.3 14.7 46.9 36.3 5,530.8 34.2 24.9 32.2 285.9 -14.9 158.9 68.9 1,702.8 -5.8 -8.7 -22.3 -72.9 17.1 -29.5 214.6 214.3 51.0 241.0 42.4 -182.1

Diห้องสมุดไป่ตู้idend Yield(08A) 0.7 1.5 0.0 0.0 0.4 0.0 0.0 0.0 0.0 0.0 1.4 0.0 1.3 0.0 0.0 0.0 0.0 0.0 4.6 0.0 0.3 0.0 0.0 1.4 0.6 0.0 0.0 1.1 0.0 0.0 0.0 0.0 0.0 0.0 0.0 4.4 0.0 0.0 1.9 0.0 0.0 0.0 0.0

PE09 13.5 22.6 NA NA 17.4 NA NA 25.1 NA NA 36.9 13.2 20.0 NA NA NA NA 32.1 17.6 NA 30.5 NA 28.4 17.3 23.7 NA NA 60.6 NA NA NA NA NA NA NA 17.2 NA 29.5 39.8 NA 61.1 NA NA

CODE 000001.SZ 000002.SZ 000004.SZ 000005.SZ 000006.SZ 000007.SZ 000008.SZ 000009.SZ 000010.SZ 000011.SZ 000012.SZ 000014.SZ 000016.SZ 000017.SZ 000018.SZ 000019.SZ 000020.SZ 000021.SZ 000022.SZ 000023.SZ 000024.SZ 000025.SZ 000026.SZ 000027.SZ 000028.SZ 000029.SZ 000030.SZ 000031.SZ 000032.SZ 000033.SZ 000034.SZ 000035.SZ 000036.SZ 000037.SZ 000038.SZ 000039.SZ 000040.SZ 000042.SZ 000043.SZ 000045.SZ 000046.SZ 000048.SZ 000049.SZ

P/营运现金 09 26.2 -677.3 NA NA 11.7 NA NA NA NA NA 15.9 9.3 11.4 NA NA NA NA 28.0 6.9 NA 60.5 NA -16.1 10.7 49.6 NA NA NA NA NA NA NA NA NA NA 10.0 NA 17.5 -2.4 NA 3.1 NA NA

3year Newlow 301% 393% 161% 132% 260% 135% 122% 292% 239% 228% 212% 379% 198% 69% 114% 138% 237% 215% 40% 144% 337% 167% 123% 71% 240% 148% 294% 290% 127% 211% 298% 365% 216% 113% 196% 55% 173% 254% 198% 178% 417% 136% 163%

Price 18.3 10.2 6.8 4.1 11.8 5.0 7.1 10.1 9.4 8.9 18.1 14.6 5.2 3.5 6.3 8.1 6.2 11.2 13.0 7.1 28.8 7.2 8.2 10.7 17.9 5.1 4.3 8.4 7.8 6.1 4.1 4.8 5.0 5.0 12.3 9.1 6.6 17.0 11.4 9.9 15.0 3.8 10.3

顺序号 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43

名称 深发展A 万科A *ST国农 世纪星源 深振业A ST达声 ST宝利来 中国宝安 SST华新 S*ST物业 南玻A 沙河股份 深康佳A SST中华A *ST中冠A 深深宝A 深华发A 长城开发 深赤湾A 深天地A 招商地产 特力A 飞亚达A 深圳能源 一致药业 深深房A *ST盛润A 中粮地产 深桑达A 新都酒店 *ST深泰 ST科健 *ST华控 深南电A *ST大通 中集集团 深鸿基 深长城 中航地产 深纺织A 泛海建设 ST康达尔 德赛电池

P/FFC08 2.4 -447.9 -223.6 -28.3 -4.3 27.2 -398.5 39.4 -126.4 -117.5 -13.6 -30.5 31.1 -115.3 78.8 -17.9 -57.0 75.8 10.1 -9.2 -12.3 45.7 -8.1 -9.9 31.8 -60.0 -3,236.3 -4.3 -13.4 97.8 1,054.5 -979.4 61.4 13.9 49.9 24.7 -10.9 -11.5 -5.4 -868.0 -128.0 15.9 13.0

P/FFC(TTM) 2.5 22.9 23.7 -30.7 -5.0 38.1 246.4 20.8 -662.4 23.0 -17.9 -97.4 4.6 -135.2 176.5 -22.5 -34.9 50.2 10.5 -9.1 -19.7 50.7 -14.0 -12.4 18.0 -62.3 -2,735.4 -4.4 -13.3 127.9 76.5 -638.0 -17.4 6.9 -215.1 3.8 -9.5 9.4 -4.6 197.2 -71.4 8.0 24.7

5year 1year 3year 5year Newlow Newhigh Newhigh Newhigh 420% 828% 191% 514% 836% 215% 122% 657% 368% 228% 740% 830% 328% 166% 161% 227% 240% 215% 44% 240% 752% 316% 248% 167% 505% 183% 557% 1113% 206% 339% 541% 508% 438% 113% 254% 94% 435% 390% 257% 245% 1377% 192% 166% -9% -20% -10% -20% -6% -49% -7% -9% -19% -9% -16% -12% -6% 0% -19% -44% -10% -2% -19% -10% -8% -12% -29% -16% -12% -14% -16% -2% -21% 0% -42% -28% -9% -30% NA -37% -12% -4% -5% -5% -5% -11% -6% -51% -60% -48% -54% -39% -52% -49% -25% -44% -48% -36% -22% -14% 0% -50% -68% -58% -41% -62% -54% -58% -67% -56% -65% -28% -57% -16% -62% -38% -59% -54% -43% -60% -53% 0% -72% -40% -53% -65% -17% -58% -48% -30% -51% -60% -48% -54% -39% -52% -49% -25% -44% -48% -36% -22% -14% -32% -50% -68% -58% -41% -62% -54% -58% -67% -56% -65% -28% -57% -16% -62% -38% -59% -54% -43% -60% -53% -16% -72% -40% -53% -65% -17% -58% -48% -30%