ICIS C1中国液化天然气(LNG)市场周报第174期

液化天然气冷量的利用

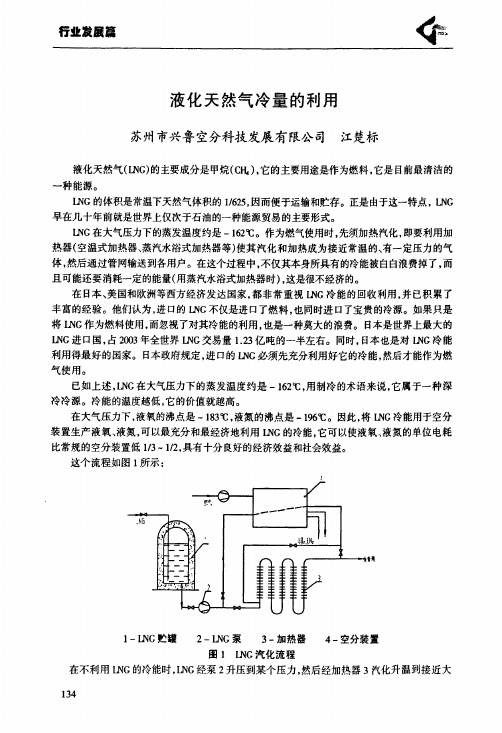

(∞x)、液氮(LIN)和液氩(LAR)等产品,外销给用户使用。常规大型空分装置的液氧单位电耗

在1.0kWh/m3左右,利用LNG冷量的空分装置的单位液氧电耗在0.7一O.5kWh/m3,取决于汽化 升温后的天然气送出压力、能连续汽化升温的I_,NG可供量以及所选用的压缩机等因素。如果 用苏州兴鲁空分设备科技发展有限公司的专利技术,液氧的单位电耗还能再降低一些,并可节 约LNG的使用量。 液氧(Lox)、液氮(uN)作为主要的工业气体,它的用量也日趋增加。据西方工业国家统 计,CDP每增加1%,氧气、氮气的消耗量约增加1.5%。我国是发展中国家,肯定超过这个比 例,据不完全统计可达2%左右。因此,这是一种利用I_,NG冷能最经济、最合理的措施。 LNG的冷能用于空分装置时,必须保证12qG的供应,使LNG连续汽化升温,为空分装置提 供稳定的冷源。这是因为空分装置是一种连续运转的设备,如果LNG不能连续汽化升温,意味 着它的冷能就不能连续供应,空分装置也就不能连续运转,而这是很不经济的。当管网有一定 的容量时,通过妥善规划,就可以兼顾供冷和供气这两方面的需要。 LNG的冷能除可用于空分装置外,还可用于报废轮胎的低温粉碎回用、低温(一50℃以下) 冷库等等,但以用于空分装置为最经济合理。 当前,能源紧缺已成为我国经济发展的瓶颈,因此节约能源已提上我国的重要议事日程,业 已成为我国的国策。今年5月底成立的以温家宝总理为组长的国家能源领导小组,已经把发展 循环经济,把余压、废热的利用作为一项重大国策。LNG冷能的利用,就是一种典型的循环经 济。随着我国LNG的大量进口及普及推广,I.,NG冷能的利用必将提上重要的议事日程而受到 各级政府和企业的重视。有眼光、有远见的政府官员和企业家,应该高度重视这项利国利民的 I_,NG冷能利用课题,为我国的经济发展作出更大的贡献。

2024年液化石油气市场分析报告

2024年液化石油气市场分析报告简介本报告对液化石油气市场进行了全面的分析,包括市场规模、竞争格局、市场趋势等方面。

液化石油气(Liquified Petroleum Gas,简称LPG)是一种重要的能源资源,广泛应用于家庭、工业和交通领域。

本报告旨在帮助读者全面了解液化石油气市场的现状和未来发展趋势。

市场规模液化石油气市场的规模在过去几年持续增长。

根据数据显示,全球液化石油气市场的销售额从2016年的1000亿美元增长到2020年的1500亿美元,年复合增长率约为5%。

亚太地区地位最为重要,占据了液化石油气市场总体份额的40%以上。

欧洲和北美地区也是重要的液化石油气消费市场。

竞争格局液化石油气市场的竞争格局相对集中,主要由几家大型能源公司主导。

其中包括壳牌公司、BP公司、埃克森美孚公司等。

这些公司凭借其雄厚的资金实力和技术优势,占据了市场的相当份额。

此外,还存在一些小型或地区性的液化石油气供应商,主要服务于当地市场。

市场趋势随着环保意识的增强和政府政策的推动,液化石油气市场正在发生一些重要的变化。

首先,可再生能源的发展带来了市场竞争的新机遇。

越来越多的国家和地区开始推动使用可再生能源替代传统燃料,这给液化石油气市场带来一定的挑战。

其次,气候变化的关注度提升,使得人们对低碳能源的需求增加,这也为液化石油气市场带来了新的增长机会。

未来几年,预计液化石油气市场将保持稳定增长。

经济的发展和城市化的进程将进一步推动液化石油气消费的增长。

同时,国家和地区对清洁能源的需求也将推动液化石油气市场的发展。

然而,市场竞争将更加激烈,厂商需要持续提高产品质量和服务水平,以在竞争中保持竞争力。

结论综上所述,液化石油气市场是一个庞大且不断增长的市场,拥有较高的竞争格局。

随着可再生能源和绿色能源的发展,液化石油气市场将面临新的机遇和挑战。

在未来发展中,企业应该密切关注市场趋势,提高产品质量和服务水平,以在激烈的竞争中保持领先地位。

2023年LNG价格市场预测分析

天然气来源紧缺

1. 全球经济增长和工业化进程的推动下,天然气需求持续增长,供应短缺逐渐显现。

2. 亚洲地区尤其是中国和印度的天然气需求激增使得天然气市场供需紧张程度进一步提高。

1. 天然气供应链中的各个环节存在短板,包括生产、运输和储存等环节,尤其是在亚洲地区。

2. 由于天然气加工技术和基础设施建设相对滞后,供应链的短缺导致了天然气供应难以满足需求,从而推升价格。

在LNG需求快速增长的背景下,LNG供应也面临压力。根据国际能源署的数据,全球LNG供应增速预计将低于需求增速,导致LNG市场供需的紧张局势将进一步加剧。特别是由于澳大利亚、美国等主要LNG出口国在2022年的产能扩建计划受到一些挑战的影响,供应不确定性进一步上升。

根据国际能源署的数据,预计到2022年,全球LNG需求将继续增长,达到超过400亿立方米。这主要得益于东亚地区的LNG需求增长,其中中国是最大的LNG进口国。根据中国国家能源局的数据,中国LNG进口量预计将在2022年达到450亿立方米,较去年增长约15%。

3. 新项目投产将增加市场竞争,推动LNG价格保持相对稳定,预计平均价格将约为XX美元/百万BTU。

新项目投产对LNG市场供需格局的影响

1. 新项目投产将增加LNG供应量,有利于降低LNG价格。

2. 预计新项目投产后,LNG市场将呈现供过于求的状态,预计LNG价格将在下降趋势中稳定。

3. 新项目投产将带来竞争优势和成本优势,进一步推动LNG价格下降,预计2022年LNG平均价格将比2021年下降约X%。

1. 寻求新兴气源的探索与开采已成为全球范围内的共识,包括页岩气、液化天然气以及可再生能源等。

2. 然而,新兴气源的商业化应用和产能扩展仍面临一系列技术、环境和经济问题,难以快速填补天然气来源缺口。

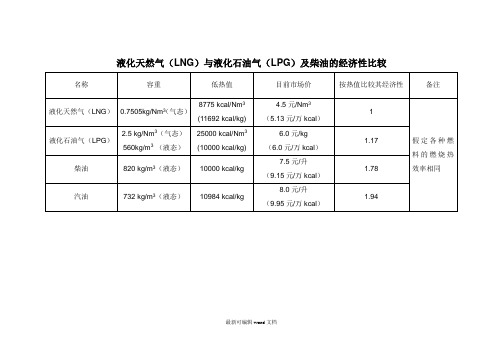

液化天然气(LNG)与液化石油气(LPG)及柴油的经济性比较

液化天然气(LNG)与液化石油气(LPG)及柴油的经济性比较

最新可编辑word文档

1Nm3天然气热值相当于1.17升汽油(93号),0.95升柴油。

1升柴油=0.835公斤=9181大卡

1公斤汽油热值为10296大卡

1公斤柴油热值为10996大卡

1公斤液化石油气热值相当于1.15~1.22公斤的汽油热量

1公斤液化石油气热值相当于1.12~1.2公斤的柴油热量

1米3天然气热值相当于0.845公斤或1.17升汽油热量

1米3天然气热值相当于0.792公斤柴油热量

1升汽油=0.722-0.725公斤=7464大卡

备注:根据适用中实际情况证明,1.1米3天然气约等于1公斤石油液化气;1米3天然气相当于1.17升汽油。

[此文档可自行编辑修改,如有侵权请告知删除,感谢您的支持,我们会努力把内容做得更好]

最新可编辑word文档。

2022年液化天然气行业市场分析:市场价格屡创新高

2022年液化天然气行业市场分析:市场价格屡创新高网讯,液化自然气简称LNG,行业随着海上液化自然气进口量的不断增加以及工厂的建设国内供需得到保障。

近些年来我国液化自然气市场稳定增长,行业前景良好。

以下是2022年液化自然气行业市场分析。

液化自然气市场价格持续上行2022年,中国宏观经济实现“十四五”良好开局,全国自然气消费量3690亿立方米,增量410亿立方米,同比增长12.5%,整体市场价格也是扶摇直上。

液化自然气行业市场分析显示进入2022年以来,中国经济稳步增长,能源转型升级和进展持续推动。

面对极端简单的外部环境,中国自然气行业产供销储协同发力,总体平稳,行业进展显示出更高敏捷性和更大弹性。

自2022年以来,国产液化自然气迈上一个新台阶,价格已成倍增长,屡创新高,2022年上半年国产液化自然气市场均价为6840元/吨,照比去年同期4102元/吨上调2738元/吨,涨幅达66.74%。

单2022年来看,国产液化自然气价格呈冲高后回落趋势。

一季度表现良好,春节后集中复工叠加北方冷空气低温刺激,终端用气需求增加,助力液化自然气价格直线式上涨,液化自然气市场均价在2月下旬达到峰值8395元/吨。

随后,二季度开头进入国产液化自然气行业传统淡季期间,下游接货乏力,抵触心情较高,加之城燃需求的结束,高价的液化自然气失去市场竞争力量,开启震荡下行模式。

进口液化自然气是行业消费的重要部分我国液化自然气进口量保持高速增长,进口来源主要为液化自然气出口大国。

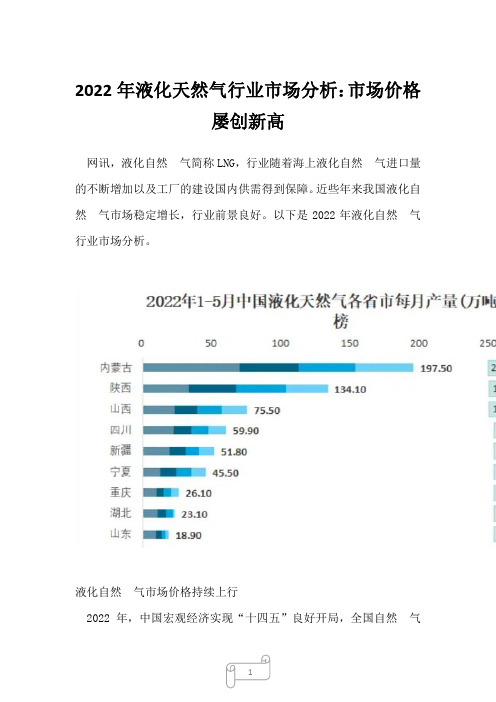

据液化自然气行业市场分析数据,2022-2022年中国液化自然气进口总量持续增长,2022年中国LNG进口量为7.16千万公吨,同比增长6.63%。

从进口途径来看,从澳大利亚、美国、卡塔尔的进口量占比较高,2022年占比分别为39.90%、11.30%、10.90%。

我国加速推动LNG接收站建设,接收力量持续提升。

截至2022年,中国投产运行的LNG接收站已达22座,据液化自然气行业市场分析统计,截至2022年上半年,我国LNG接收力量达到8880万吨/年,同比增长25%。

2024年LNG油改气市场规模分析

2024年LNG油改气市场规模分析概述液化天然气(LNG)作为一种清洁能源,被广泛用于替代传统的燃油和煤炭。

近年来,随着环境保护意识的提高和能源结构调整的深入推进,LNG油改气市场逐渐扩大。

本文将对LNG油改气市场的规模进行分析和评估。

1. LNG油改气市场的定义及背景LNG油改气指的是将传统的燃油设备或燃料转换为使用LNG作为燃料的设备或系统。

LNG作为一种绿色、高效、低排放的能源,在替代传统燃油领域具有广阔的应用前景。

2. LNG油改气市场的发展现状目前,LNG油改气市场已经在全球范围内得到了广泛推广和应用。

各国政府通过出台相关政策和法规,推动LNG油改气技术的应用,加速了市场的发展。

同时,LNG 价格的稳定和供应的保障也为LNG油改气市场提供了充分支持。

3. LNG油改气市场的规模根据市场调研数据,目前全球LNG油改气市场的规模正在迅速增长。

预计到2025年,全球LNG油改气市场规模将达到XX亿美元。

其中,中国和印度等新兴市场将成为LNG油改气市场的主要增长驱动力。

4. LNG油改气市场的推动因素LNG油改气市场的快速增长得益于多个因素的共同作用。

首先,环境保护压力的增大促使政府和企业寻求更清洁、低碳的能源替代方案。

其次,LNG价格的稳定和供应的可靠性提升了LNG油改气市场的竞争力。

另外,技术进步和合作伙伴关系的建立也为LNG油改气市场发展提供了有力支持。

5. LNG油改气市场的挑战与机遇尽管LNG油改气市场前景广阔,但仍面临一些挑战。

首先,LNG油改气设备的高成本和安装难题限制了市场规模的扩大。

其次,LNG供应链中的运输和储存问题也制约了LNG油改气市场的发展。

然而,随着技术的进步和成本的下降,这些挑战也将逐渐得到克服。

在挑战之中,LNG油改气市场仍蕴含着巨大的机遇。

未来,LNG油改气市场将迎来更多的政府支持和投资,技术创新将进一步推动市场的发展。

同时,新兴市场和乡村地区的能源转型需求也将为LNG油改气市场带来新的增长机遇。

2024年混空轻烃燃气市场分析报告

2024年混空轻烃燃气市场分析报告引言本报告旨在对混空轻烃燃气市场进行分析,从产品特点、市场规模、竞争格局和发展趋势等方面进行探讨,以期为相关企业提供市场参考和决策依据。

产品特点混空轻烃燃气是一种混合了轻烃气体的可燃气体。

其特点主要包括以下几个方面:1.高燃烧效率:混空轻烃燃气燃烧时能够提供较高的热值,相对于传统燃料更具高效能的特点。

2.低污染排放:由于混空轻烃燃气中不含硫、氮等有害物质,因此在燃烧过程中产生的污染物排放较低,对环境影响较小。

3.多用途应用:混空轻烃燃气可广泛应用于工业、民用和农业等领域,具有灵活、便捷的特点。

市场规模混空轻烃燃气市场在过去几年呈现稳定增长的趋势。

根据市场调研数据显示,2019年混空轻烃燃气市场规模达到XX亿元,较上年增长XX%。

市场规模增长主要受以下几个因素影响:1.工业需求增加:近年来,我国工业生产持续增长,对混空轻烃燃气的需求也相应增加。

2.环保意识增强:随着环保意识的提高,越来越多的企业和家庭倾向于使用环保型燃气,混空轻烃燃气因其低污染排放的特点而受到更多关注。

3.农业用气需求增长:我国农业用气市场发展迅速,农业领域对混空轻烃燃气的需求也在不断增加。

竞争格局混空轻烃燃气市场存在着激烈的竞争格局,主要竞争者包括国内外知名燃气公司、传统燃料供应商以及新兴技术企业。

在竞争中,企业主要通过以下几个方面获取竞争优势:1.产品质量:提供高质量的混空轻烃燃气产品,确保产品的安全、稳定性和可靠性。

2.价格优势:在竞争激烈的市场中,通过优化供应链和降低成本,提供具有竞争力的价格。

3.服务优势:建立完善的售前、售中和售后服务体系,提供个性化、定制化的服务满足客户需求。

发展趋势在未来几年,混空轻烃燃气市场有望继续保持良好的发展态势。

以下是未来混空轻烃燃气市场的发展趋势:1.技术创新:随着科技的进步,混空轻烃燃气产业将不断推陈出新,加快发展新技术,提升产品质量和效能。

2.市场普及:混空轻烃燃气市场将进一步扩大,行业普及率提高,为市场规模的增长提供有力支撑。

2024年液化天然气市场发展现状

液化天然气市场发展现状1. 前言液化天然气(Liqiud Natural Gas,简称LNG)是一种通过将天然气冷却至极低温度(约零下162摄氏度)而转化为液体的能源形式。

随着全球能源需求的不断增长,LNG市场迅速发展,并且在能源领域中扮演着日益重要的角色。

本文将详细探讨液化天然气市场的发展现状。

2. 国际液化天然气市场概况目前,国际液化天然气市场呈现出快速增长的趋势。

全球各地的投资者和能源公司纷纷加大对LNG市场的投资和开发力度。

以下是一些国际液化天然气市场的概况:•亚洲市场:亚洲地区是全球最大的液化天然气市场,尤其是中国和日本。

中国的天然气需求持续增长,政府也在积极推动天然气作为清洁能源的发展。

日本是亚洲最大的液化天然气进口国,其天然气消费量占全球的30%以上。

•欧洲市场:欧洲液化天然气市场发展较为稳定。

欧洲国家的天然气消费量也在增长,尤其是东欧国家。

此外,欧洲还通过建设LNG接收站和扩大LNG供应网络等措施来增加液化天然气的供应。

•北美市场:北美地区的LNG市场发展也非常迅速。

美国和加拿大在LNG出口方面取得了显著进展,成为全球领先的LNG出口国之一。

预计北美地区的LNG产量将在未来几年内大幅增加。

3. 液化天然气市场发展趋势3.1 新技术的应用随着技术的不断进步,液化天然气的产量和输送效率得到了极大提高。

新的液化技术和设备的应用,使得天然气可以更加高效地转化为液体状态,并经过长距离的运输。

此外,新技术还有助于降低液化天然气的生产成本,使其更具竞争力。

3.2 环境和政策因素近年来,全球范围内对于清洁能源的需求日益增长,液化天然气作为清洁、低碳的能源形式受到了广泛关注。

同时,各国政府也出台了一系列政策和措施来推动液化天然气的发展,包括减少对煤炭的依赖和支持LNG的使用。

3.3 新兴市场的开拓除了传统的LNG市场外,新兴市场也成为液化天然气发展的重要方向。

一些发展中国家和地区正在积极推动液化天然气的使用,以应对能源需求和环境问题。

2023年液化气行业数据统计:液化气平均单价呈下降走势

2023年液化气行业数据统计:液化气平均单价呈下降走势网讯,近几年,我国原油加工量不断增加,从2022年的2200万吨增长至2022年的4700万吨,在原油行业快速进展下,估计2023液化气产量将持续扩大,以下是2023年液化气行业数据统计。

液化气行业数据统计指出,液化气主要来自油气田开采中的伴生气,以及炼油厂及深加工厂在原油催化裂解、气体分别、MTBE及深加工等装置加工时所得到的副产品。

液化气行业生产状况液化气作为一种清洁能源,在全球油气消费市场中占据着较大的比例,且呈现出持续增长的趋势。

液化气行业数据统计显示,2022至2022年,我国液化气产量从2934.4万吨增长至4448万吨,2022年产量为2383.3万吨,同比增长12.25%。

随着近年我国社会经济结构和社会环境变化,对液化气的需求量逐年增加。

2022至2022年,我国液化气表观消费量从4984万吨增长至6319万吨,复合增速为6.11%。

从产量来看,目前我国液化气产量主要分布在华东地区,占比超五成。

此外,中南地区、东北地区液化气产量占比较高,分别为19.7%、11.5%。

从下游需求来看,液化气行业下游应用主要为民用燃料和化工。

依据数据统计,2022年我国液化气的民用燃气消费占比为51%,化工消费占比31%,而车用和工业占比仅为9%和7%。

液化气进出口状况我国液化气以进口为主,其中2022年我国液化气进口数量为2449.4万吨,同比增长24.6%;液化气出口数量为98.5万吨,同比增长3.9%。

液化气行业数据统计显示,2022年我国液化气进口金额为1602161万美元,同比增长71.5%;液化气出口金额为66504万美元,同比增长49.2%。

业内人士指出,2022-2022年我国液化气平均单价呈下降走势,2022-2022年液化气呈上涨走势,其中2022年我国液化气进口平均单价为654.1美元/吨;出口平均价单价为675.16美元/吨。

2024年液化气市场环境分析

2024年液化气市场环境分析1. 概述液化气(LPG)是指液化石油气,是一种广泛应用于家庭、工业和商业领域的清洁能源。

液化气市场发展迅速,但同时也面临着许多环境挑战。

本文将分析液化气市场的环境情况,包括市场规模、竞争格局、政府政策等方面。

2. 市场规模液化气市场在全球范围内呈现出快速增长的趋势。

据统计,2019年全球液化气市场规模达到X万吨,在未来几年预计将继续保持较高的增长率。

中国是全球最大的液化气消费市场,市场规模居于首位。

3. 竞争格局液化气市场存在较高的竞争,主要体现在供应商数量众多和产品替代性较强等方面。

液化气供应商包括国有企业、私营企业和外资企业。

各个供应商之间竞争激烈,价格和服务是市场竞争的主要因素。

另外,随着可再生能源的发展和环保意识的增强,传统液化气面临着来自替代能源的竞争压力。

太阳能、风能等清洁能源的应用逐渐增加,对液化气的需求存在一定的替代性。

4. 政府政策液化气市场的发展受到政府政策的影响。

政府在液化气市场发展方面采取了一系列的措施来促进行业健康发展和环境保护。

首先,政府制定了液化气市场准入和管理的相关政策,加强了对供应商的监管,保证了市场的安全和可靠性。

其次,政府鼓励清洁能源的发展和应用,通过推广和补贴等措施,降低液化气的环境影响。

最后,政府加强了对液化气安全生产的监管,提高了行业的安全标准,并对违规企业进行了处罚,维护了市场秩序。

5. 环境挑战液化气市场也面临着一些环境挑战,主要包括以下几个方面:首先,液化气的运输和储存存在一定的安全隐患,如泄露和爆炸等风险,需要加强管理和监管。

其次,液化气的燃烧产生的废气排放会对环境造成一定的污染,对空气质量和人体健康带来一定的影响。

最后,液化气的生产和加工过程中会产生一定的废水和废气,对水体和土壤造成一定的污染,需要加强环境保护措施。

6. 总结液化气市场发展迅速,面临着竞争激烈和环境挑战并存的情况。

政府在制定政策和加强监管方面发挥着重要作用,促进了行业的健康发展和环境保护。

ICIS C1中国液化天然气(LNG)市场周报第179期

表 2:ICIS C1 中国 LNG 进口量统计

进口海关

13 年 2 月(万吨)

深圳海关

368,575

福州海关

0

上海海关

251,450

南京海关

408,629

大连海关

293,020

宁波海关

90,442

全国总计

1,412,116

数据来源:海关总署

12 年 1 月(万吨) 26.1% 0.0% 17.8% 28.9% 20.8% 6.4% 100.0%

单 位:元 /吨

7000

展望下期市场,需求方面,下游用气工厂的需求量继续稳步

6500

增长,而随着车辆油改气进度加快,车用天然气的需求量将会有

6000

明显上升。供应方面,内蒙巨昌设计产能为 20 万方/天的 LNG

5500

生产装置或于下期对外出货,而陕西蓝焰的常规检修也将于下期

5000

结束,届时市场整体供应量将有所提升。

来源地 印度尼西亚

澳大利亚 印度尼西亚

N/A N/A 印度尼西亚 n/a 澳大利亚 N/A N/A 印度尼西亚 N/A 澳大利亚 印度尼西亚 澳大利亚 澳大利亚 印度尼西亚 卡塔尔 N/A 澳大利亚

目的地 福建 深圳 福建 深圳 宁波 福建 深圳 深圳 深圳 浙江 福建 江苏 深圳 福建 深圳 深圳 福建 江苏 浙江 深圳

ICIS C1 中国液化天然(LNG) 市场周报

No.179ol.II-169 星期一 二零一三年四月八日

目录:

中国 LNG 市场供需及价格 2 ICIS C1 中国 LNG 车槽送到估价表 NEW! 2 ICIS C1 中国沿海 LNG 车槽送到价走势图 2 中国 LNG 进口船期 3 表 1: ICIS C1 中国 LNG 进口船期表 3 表 2: ICIS C1 中国 LNG 进口量统计 3 中国 LNG 物流运输市场 4 ICIS C1 液化天然气套利分析表 NEW! 4 ICIS C1 本期精华 4 ICIS C1 观察:LNG 供应运能增速反弹,后期局部或 出现供需矛盾 ICIS C1 市场要闻 6 国内市场 9 表 1:ICIS C1 中国 LNG 厂商开工率表 9 表 2:ICIS C1 中国 LNG 厂商检修表 10 表 3:ICIS C1 中国 LNG 进口码头批发挂牌价 11 表 4:ICIS C1 中国 LNG 国产批发出厂价 11 表 5:广东省燃机电厂一览 NEW! 12 表 6:拟在建天然气液化工厂一览 NEW! 13 表 7:LNG 与替代能源价格比较 15 国际市场 16 国际现货市场评述 16 国际现货市场天然气及原油价格走势图 16 国际现货市场天然气船运费用 17 国际期货市场评述 17 国际期货市场天然气及原油价格走势图 19 相关新闻(外参 ) 19 国内天然气上下游价格数据 24 中国天然气上游出厂价 24 中国城市天然气终端零售价 25 车用 LNG 市场零售价格表 NEW! 26

当前国际lng定价标准

当前国际lng定价标准当前国际LNG(液化天然气)定价标准是多元化的,主要包括长期合同定价和短期市场定价。

长期合同定价是指LNG供需双方签订长期合同,在合同期内按照特定的价格机制进行定价。

这种定价机制的核心是基准价格指数、升贴水和相关费用。

基准价格指数通常采用日本原油进口价格(JCC)或英国市场天然气指数(NBP)作为计算基础,再根据供需关系以及供应地区特点确定一个基准价格。

接下来根据合同所交割的地区及其他相关因素,确定升贴水。

升贴水是指将基准价格逐步上调或下调,以反应供需关系和交割地区的实际情况。

最后,按照合同规定计算相关费用,如装卸费用、运输费用、LNG品质调整费用等。

长期合同定价的优点是稳定、透明、可预测,但也存在着刚性和僵化的问题。

短期市场定价是指LNG通过市场交易进行定价,在交易所或者通过竞标进行买卖。

短期市场定价的标准主要由市场供需关系决定,受到市场波动和交易条件等因素的影响较大。

常用的短期市场定价指数主要有:新加坡金融期货交易所(SGX)的亚洲LNG指数(SGX LNGAsia Index)、英国国际能源交易所(ICE)的NBP指数、美国亚洲指数(Platts JKM)等。

这些指数根据市场成交情况及相关因素制定,反映了短期市场供需关系和价格波动情况。

LNG贸易商和消费者可以根据这些市场指数确定短期交易价格。

除了长期合同定价和短期市场定价,还存在一些非传统的定价机制。

例如,亚洲市场上越来越多的LNG合同开始采用油价与亚洲指数的混合定价机制。

在这种定价机制下,基准价格会与油价相关联,同时还会根据市场亚洲指数的波动情况进行调整,以更好地反映市场供需情况。

此外,还有一些特殊的定价方式,如议价定价、利差等。

总的来说,当前国际LNG定价标准呈多元化趋势,不同的定价方式根据市场条件和交易对象的需求而有所不同。

通过长期合同和短期市场两种定价方式的结合,可以更好地适应市场波动和不确定性,为LNG交易提供稳定和灵活的定价机制。

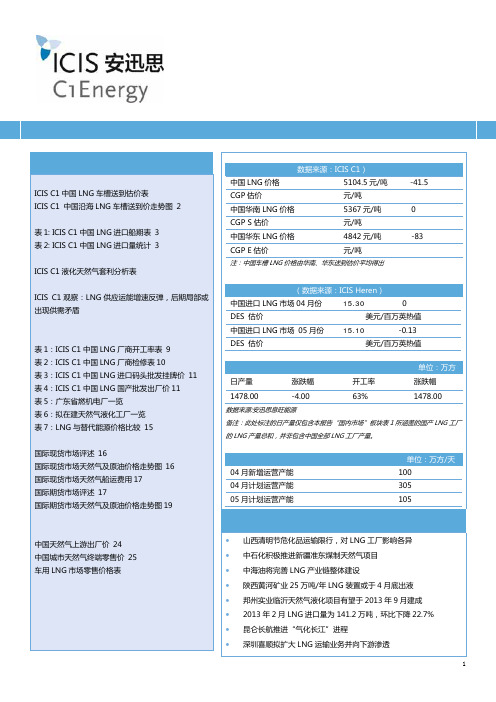

2014年6月5日天然气市场周报第237期介绍

13.425

-0.100

美元/百万英热值 13.650 -0.225 美元/百万英热值 单位:万方 开工率 53% 涨跌幅 1%

涨跌幅 28.00

备注:此处标注的日产量仅包含本报告“国内市场”板块表 1 所涵盖的 国产 LNG 工厂的 LNG 产量总和,并非包含中国全部 LNG 工厂产量。 中国新增国产 LNG 产能表 6 月新增运营产能 6 月计划运营产能 7 月计划运营产能 单位:万方/天 50 1535 310

中国车槽 LNG 价格 (数据来源:ICIS C1) 中国 LNG 价格 CGP 估价 中国华南 LNG 价格 CGP S 估价 中国华东 LNG 价格 CGP E 估价 5600 元/吨 元/吨 5700 元/吨 元/吨 5500 元/吨 元/吨 0 -200 -100

注:中国车槽 LNG 价格由华南、华东送到估价平均得出 国际 LNG 现市场 (数据来源:ICIS Heren) 中国进口 LNG 市场 14 年 7 月 DES 估价 中国进口 LNG 市场 14 年 8 月 DES 估价 中国 LNG 日产量及开工率表 日产量 2189.00

ICIS C1 中国液化天然气市场周报 No.237Vol.VII-21

公司网址:/c1

第 2 页/共 35 页

中国 LNG 供需及价格

国内天然气市场评述

6 月海气出站价格普遍下跌 2014 年 5 月 26 日至 2014 年 6 月 2 日期间,国内天然气的整体供应水平基本稳定。进口气方面,据 ICIS C1 统计,本期至少有 4 船 LNG 船货到港,较上期的到船数量有大幅回升,主要停靠珠三角地区的港口。需求方面,天然气市场需求表现依旧较低。 液化天然气市场,供应方面,国产 LNG 项目平均开工率为 53%,较上期微幅上升 1 个百分点;本期进口 LNG 的槽批量降至 809 万方/天,降 16 万方/天。需求方面,车用天然气、工业用天然气的需求表现一般,没有明显提升。价格方面,国内 LNG 的出厂成交 价格总体呈下跌趋势。福建莆田 2014 年 6 月销往广东的 LNG 出站价为 5520 元/吨,约合 3.83 元/方,较 5 月价格降 300 元/吨,约 合 0.21 元/方;中海油浙贸 6 月 LNG 价格确定为长江以北 5190 元/吨,约合 3.67 元/方,长江以南 5240 元/吨,约合 3.71 元/方, 均较 5 月价格下跌; 广东东莞九丰 LNG 储运站 6 月出站价确定为 5390 元/吨, 约为 3.74 元/吨, 量大有返利优惠; 江苏华港 6 月 LNG 价格最终确定为 5450 元/吨,较 5 月价格下跌 150 元/吨;深圳大鹏 6 月出站价确定为 5680 元/吨,约合 4.2 元/方,较 5 月出站价 下降 135 元/吨,约合 0.1 元/方。 西北市场。 西北供应商批发出厂均价为 4146 元/吨, 较上期降 59 元/吨。 实际产量约为 940 万方/天, 下降 5 万方/天。 价格方面, 受海气低价牵制,工厂成交价格出现松动。供需方面,上周没有工厂复工,整体开工率继续维持低位,但受销售不畅影响,库存中位 略高。中短线来看,若工厂有意增加销量,价格仍有下降可能。 华北市场。华北供应商批发出厂均价为 4559 元/吨,较上期小升 21 元/吨。实际产量约 779 万方/天,上升 58 万方/天。西北地 区的 LNG 供应量有明显下滑,加之 5 月底西北市场的 LNG 价格尚在高位行走,故对于华北地区的 LNG 出厂价格来说有利好作用, 当地的 LNG 成交价格出现小幅上升,不过幅度较小。当地 LNG 价格的出货情况较好,库存水平开始有所降低。 西南市场。西南供应商批发出厂均价为 5196 元/吨,大幅下跌约 175 元/吨。实际产量约 213 万方/天,较上期持稳。在国内 LNG 市场不景气的大背景下,西南市场同样不振,LNG 市场需求疲软,工厂销售情况不容乐观。以华油广安领衔,川气工厂普遍下调出厂 报价,降幅从 100-340 元/吨不等。 华南市场,中海油广贸和东莞九丰进口接收站槽车销售价格普降后,6 月销售情况较 5 月有所提升;而深圳大鹏 6 月出站价格的 下调幅度较其他家小,出货情况不乐观。与此同时,鉴于部分采购进口 LNG 的客户量大有返利,北气进入华南市场空间削弱。 华东市场,5 月海气价格比北气价格存优势,因此,北气进入华东市场资源有限。而进入 6 月,中海油浙贸和中石油江苏华港进 口接收站下调其 6 月槽车销售价格,北气运往华东市场的套立空间进一步缩小。据部分贸易商或终端用户表示,6 月北气采购量近乎 为零,多以海气为主。 展望下期市场, 供应方面, 国内部分库存较高的 LNG 工厂已经停产, 目前库存已经有所消耗, 如 LNG 价格适合, 不排除下期 LNG 工厂有恢复生产的可能性,从而使国内整体供应水平上升。需求方面,车用 LNG、工业用 LNG 和城市燃气承压能力较弱,需求短期 内难有明显恢复的迹象。价格方面,由于 6 月份进口气的出站价格下跌幅度较大,加之下游需求较弱,故下期 LNG 工厂的出厂价格 或难以保持在现有水平。

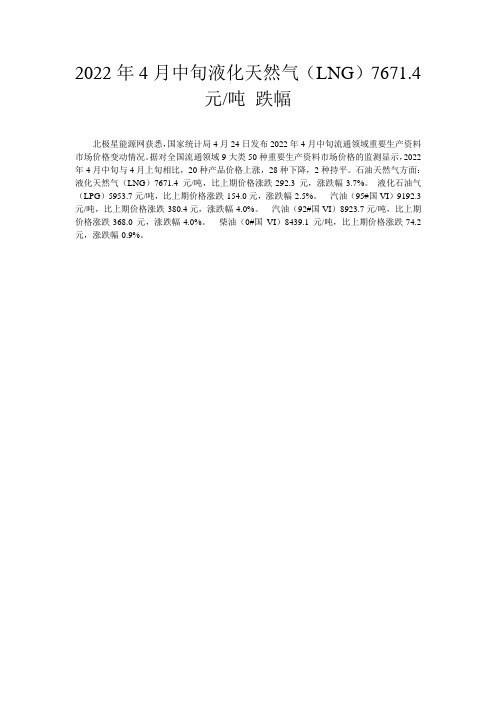

2022年4月中旬液化天然气(LNG)7671.4元-吨 跌幅

2022年4月中旬液化天然气(LNG)7671.4

元/吨跌幅

北极星能源网获悉,国家统计局4月24日发布2022年4月中旬流通领域重要生产资料市场价格变动情况。

据对全国流通领域9大类50种重要生产资料市场价格的监测显示,2022年4月中旬与4月上旬相比,20种产品价格上涨,28种下降,2种持平。

石油天然气方面:液化天然气(LNG)7671.4元/吨,比上期价格涨跌-292.3元,涨跌幅-3.7%。

液化石油气(LPG)5953.7元/吨,比上期价格涨跌-154.0元,涨跌幅-2.5%。

汽油(95#国VI)9192.3元/吨,比上期价格涨跌-380.4元,涨跌幅-4.0%。

汽油(92#国VI)8923.7元/吨,比上期价格涨跌-368.0元,涨跌幅-4.0%。

柴油(0#国VI)8439.1元/吨,比上期价格涨跌-74.2元,涨跌幅-0.9%。

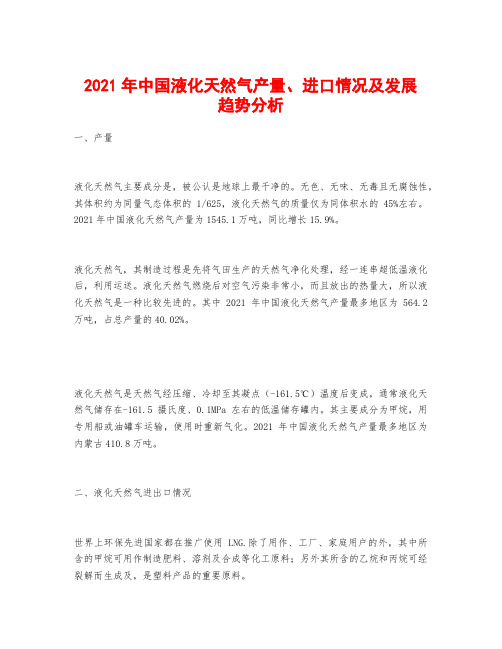

2021年中国液化天然气产量、进口情况及发展趋势分析

2021年中国液化天然气产量、进口情况及发展趋势分析一、产量液化天然气主要成分是,被公认是地球上最干净的。

无色、无味、无毒且无腐蚀性,其体积约为同量气态体积的1/625,液化天然气的质量仅为同体积水的45%左右。

2021年中国液化天然气产量为1545.1万吨,同比增长15.9%。

液化天然气,其制造过程是先将气田生产的天然气净化处理,经一连串超低温液化后,利用运送。

液化天然气燃烧后对空气污染非常小,而且放出的热量大,所以液化天然气是一种比较先进的。

其中2021年中国液化天然气产量最多地区为564.2万吨,占总产量的40.02%。

液化天然气是天然气经压缩、冷却至其凝点(-161.5℃)温度后变成,通常液化天然气储存在-161.5摄氏度、0.1MPa左右的低温储存罐内。

其主要成分为甲烷,用专用船或油罐车运输,使用时重新气化。

2021年中国液化天然气产量最多地区为内蒙古410.8万吨。

二、液化天然气进出口情况世界上环保先进国家都在推广使用LNG.除了用作、工厂、家庭用户的外,其中所含的甲烷可用作制造肥料、溶剂及合成等化工原料;另外其所含的乙烷和丙烷可经裂解而生成及,是塑料产品的重要原料。

从我国液化天然气进出口数据来看,进口数量远远多于出口,我国需求量较大。

其中2021年中国液化天然气进口数量为7879.9万吨,同比增长17.4%;进口金额为4409008.9万美元,同比增长88.5%。

据中国海关数据,2021年中国液化天然气进口数量最多地区为澳大利亚地区31104675568千克;进口金额为16305624357美元。

三、液化天然气发展趋势分析在生态环境污染日益严重的形势面前,为了优化,改善大气环境,实现可持续发展的经济发展战略,人们选择了天然气这种清洁、高效的生态型优质能源和燃料。

现在,无论是工业还是民用,都对天然气产生了越来越大的依赖性。

液化天然气(LNG)是天然气的液态形式,在某些情况下,选择液化天然气比选择气态天然气具有更多的优点。

2024年小型撬装式LNG液化装置市场规模分析

2024年小型撬装式LNG液化装置市场规模分析摘要本文对小型撬装式LNG液化装置市场进行了规模分析。

首先介绍了LNG液化装置的基本概念和工作原理。

然后,通过对市场需求和供应状况的分析,得出了小型撬装式LNG液化装置市场的潜力和前景。

最后,对市场发展趋势进行了预测,并提出了相关建议。

1. 引言小型撬装式LNG液化装置是一种方便易用且灵活适应各类场地的液化天然气装置。

随着全球能源供应需求的增长,LNG液化装置市场也呈现出较大的增长潜力。

本文通过对小型撬装式LNG液化装置市场规模进行分析,旨在为相关企业和投资者提供决策参考。

2. LNG液化装置的基本概念和工作原理LNG液化装置是一种将天然气转化为液态形式的装置。

它主要包括天然气处理系统、冷却系统、液化装置和储罐等组成部分。

其主要工作原理是通过降低天然气的温度和压力,使其变为液态。

LNG液化装置的基本概念和工作原理对于了解市场规模至关重要。

3. 市场需求和供应状况分析在市场需求方面,近年来全球对能源的需求不断增长,特别是对清洁能源的需求急剧上升。

而液化天然气作为清洁能源的重要来源之一,其市场需求也将随之增加。

在供应状况方面,由于传统的大型LNG液化装置需要较大的场地和投资,小型撬装式LNG液化装置由于其便携性和适应性较强,能够更好地满足市场的需求。

4. 小型撬装式LNG液化装置市场的潜力和前景小型撬装式LNG液化装置作为市场的新兴产品,具有较大的发展潜力和广阔的市场前景。

其便携性和灵活性使其在各类场地都能快速安装和使用,降低了投资成本和运营成本。

此外,小型撬装式LNG液化装置还可以迅速响应市场需求,提供定制化的服务。

5. 市场发展趋势预测根据市场需求和技术发展趋势,小型撬装式LNG液化装置市场有望继续保持稳步增长。

未来,随着清洁能源需求的进一步增加,小型撬装式LNG液化装置将更多地应用于城市燃气、工业生产和远程能源供应等领域。

6. 相关建议为了进一步推动小型撬装式LNG液化装置市场的发展,相关企业和投资者可以采取以下措施: - 加大研发投入,提升产品的技术水平和竞争力; - 开展市场调研,了解市场需求和竞争对手情况;- 加强与相关行业的合作,共同推动行业的发展和壮大;- 提供定制化的服务,满足不同客户的需求。

2024年混空轻烃燃气市场调查报告

混空轻烃燃气市场调查报告1. 引言本报告旨在对混空轻烃燃气市场进行调查,并分析其发展趋势。

混空轻烃燃气是一种重要的能源,被广泛应用于工业和民用领域。

本报告将从市场规模、竞争态势、市场瓶颈等方面进行调查和分析。

2. 市场规模调查根据我们的调查结果显示,混空轻烃燃气市场在过去五年内保持了稳定增长。

市场规模主要受到工业和民用领域需求的推动。

根据数据统计,截至2021年底,全国混空轻烃燃气市场总规模达到XXX亿元,较上一年增长了X%。

3. 竞争态势分析3.1 主要竞争对手分析在混空轻烃燃气市场中,存在着几家主要的竞争对手。

这些公司均拥有强大的生产能力和销售网络,通过不断创新和提高产品质量来争夺市场份额。

其中,公司A、公司B和公司C是市场的主要竞争者,占据着市场的较大份额。

3.2 竞争优势与劣势分析各家竞争对手在产品质量、价格、销售网络和品牌影响力等方面都存在一定的竞争优势和劣势。

公司A在产品质量和品牌影响力方面占据优势,但价格相对较高;公司B则在价格方面具有竞争优势,但产品质量稍逊一筹;公司C则在销售网络布局上占据优势,但需增加品牌宣传力度。

4. 市场瓶颈分析尽管混空轻烃燃气市场保持了良好的增长势头,但仍然存在一些市场瓶颈。

4.1 供应链不稳定混空轻烃燃气的供应链不稳定是市场瓶颈之一。

供应链的不稳定可能由于的原料供应不足、生产环节的不稳定、天气等因素造成。

这给市场的供需匹配带来了一定的困难。

4.2 环保问题随着环保意识的提高,消费者对于混空轻烃燃气的环保性能要求也越来越高。

目前,混空轻烃燃气的环保性能并不十分理想,这限制了其在某些领域的使用。

5. 市场发展趋势分析5.1 技术创新随着科技的不断进步,混空轻烃燃气行业也在持续不断地进行技术创新。

高效、节能、环保的新技术相继出现,这将进一步推动市场的发展。

5.2 与其他能源结合使用混空轻烃燃气作为一种重要的能源,可以与其他能源进行结合使用,提高能源利用效率和环境友好性。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

进口海关

13 年 1 月(万吨)

深圳海关

416,457

福州海关

121,213

上海海关

197,595

南京海关

517,024

大连海关

204,458

宁波海关

48,564

全国总计

1,505,311

数据来源:海关总署

12 年 12 月(万吨) 504,609 303,922 255,420 516,927 245,761 0 1,826,639

0 5000 5162

河南 4100 4200 4050 100 4100 4194

内蒙 3850 3950 3900

0 3900 3962

山东 4500 4700 4550

50 4575 4703

华东 4700 5233 4933

33 4950 4959

苏北 4600 5000 4800

0 4800 4882

苏南 4600 5200 4850

50 4875 4935

浙江 4900 5500 5150

50 5175 5165

辽宁 4900 5000 4950

0 4950 5241

江西 4900 5000 4950

0 4950 4950

数据来源:安迅思息旺能源

ICIS C1 中国沿海 LNG 车槽送到价走势图

N/A 15.50%

据海关数据显示,2013 年 1 月中国液化天然气(LNG)进口量为 150.5 万吨,环比下降 17.6%,同比上涨 15.5%。 从海关来看,仅有 1 个海关进口量与上月相比增长持平,其他的海关进口量均出现下滑。其中,深圳海关进口 41.6 万吨,环 比下降 17.5%,同比微涨 0.3%;福州海关进口 12.1 万吨,环比大降 60.1%,同比大降 50.2%,;上海海关进口 19.8 万吨,环比下 降 22.6%,同比上涨 76.9%;南京海关进口 51.7 万吨,环比持平,同比下降 26.9%;大连海关进口 20.4 万吨,环比下降 16.8%, 同比大涨 63%;宁波海关进口 4.9 万吨。

N/A 中海油 中海油 中海油

N/A 中海油 中海油

N/A 中海油 中海油

数量(万吨) 6.00 6.00 6.00 6.00 N/A N/A 6.00 12.00 N/A 6.00 6.00 6.00 N/A 6.00 6.00 N/A N/A 6.00

表 2:ICIS C1 中国 LNG 进口量统计

中国车槽 LNG 价格 (数据来源:ICIS C1)

中国 LNG 价格

5238 元/吨

-58

CGP 估价

元/吨

中国华南 LNG 价格

5575 元/吨

-83CGP S 估价 Nhomakorabea元/吨

中国华东 LNG 价格

4967 元/吨

+34

CGP E 估价

元/吨

注:中国车槽 LNG 价格由华南、华东送到估价平均得出

国际 LNG 现货市场 (数据来源:ICIS Heren)

从 LNG 市场供应情况来看,国产方面,本期国产 LNG 项目 装置平均开工率较上期有小幅上升。据 ICIS C1 调查显示,星星 能源、靖边西蓝等设计产能分别为 100 万方/天和 50 万方/天的 LNG 生产项目开工率均有所上调,带动本周整体的开工率上涨, 不过仍有部分工厂然处在停工状态。截至 3 月 3 日,本期平均开 工率为 61%,小涨 3%。进口方面,本期除了深圳、福建分别到 港 2 船和 1 船 LNG 船货以外, 大连、江苏、浙江也均有船货到 港。需求方面,随着华东和华南的下游工厂复工数量逐渐增多, 对部分 LNG 工厂的出厂价格有所支撑。

6500 6000

2013 年 2 月 25 日至 2013 年 3 月 3 日期间,中国天然气市 场供应小幅攀升,总体需求方面也逐渐回暖。供应方面,国内陆 上气田生产表现稳定。据中石油官方网站公开资料显示,截至 2 月 22 日,长庆气区累计产天然气超过 100 亿立方米,达到 100.4 亿立方米,比去年同期增长 14%。进口方面,进口管道天然气供 应表现良好;进口液化天然气方面,本期约有 7 船 LNG 船货抵 达中国港口。需求方面,管道气销售情况稳定,液化天然气随需 求增长有所回升。

价格方面,华东市场,本期华东市场的送到价格出现小幅上 涨。虽然华东市场的主要 LNG 进口商:中海油浙贸和江苏华港 3 月份出站价格基本稳定,但是下游用气工厂需求回暖,故北方 LNG 厂的出厂价格能够借力推涨。华南市场,本期华南市场的送 到价格有明显下挫。由于华南主流 LNG 进口商深圳大鹏 3 月出 站价格最终较 2 月份下跌,拖累北气出厂价格同步下调。

的 LNG 产量总和,并非包含中国全部 LNG 工厂产量。

中国新增国产 LNG 产能表 03 月新增运营产能 03 月计划运营产能 04 月计划运营产能

单位:万方/天 100 535 20

ICIS C1 市场要闻:

• 绿源子洲天然气液化项目于 3 月 4 日出液 • 2013 年 1 月中国进口气态天然气 148.9 万吨,同比大涨 44.7% • 多个城市车用 CNG 价格未随成品油调价上调 • 2013 年 1 月 LNG 进口量为 150.5 万吨,环比下降 17.6% • 进口成本高位,北方国产 LNG 再成华东主角 • 天然气电厂资源调拨燃气公司,福建形成多赢局面 • 分布式能源实施细则公布在即,并网问题有望解决 • 中国重汽与吉林油田合作开展汽车“油改气”项目

中国进口 LNG 市场 04 月份

17.300

-1.675

DES 估价

美元/百万英热值

中国进口 LNG 市场 05 月份 16.800

N/A

DES 估价

美元/百万英热值

中国 LNG 日产量及开工率表

单位:万方

日产量

涨跌幅

开工率

涨跌幅

1414.70

71.20

61%

3%

数据来源:安迅思息旺能源

备注:此处标注的日产量仅包含本报告“国内市场”板块表 1 所涵盖的国产 LNG 工厂

环比 -17.50% -60.10% -22.60%

0.00% -16.80%

N/A -17.60%

13 年 1-1 月累计(万吨) 416,457 121,213 197,595 517,024 204,458 48,564 1,505,311

累计同比 0.30%

-50.20% 76.90% 26.90% 63.00%

深圳大鹏 2013 年 3 月 LNG 出站价最终确定为 4.05 元/方, 合 5476 元/吨,其 2 月 LNG 出站价为 4.10 元/方,合 5543 元/ 吨。福建莆田 3 月 LNG 出站价最终确定为 3.78 元/方,合 5450 元/吨,较 2 月持稳。上海石油交易所 LNG 现货交易平台进口资 源价格为 4900-5200 元/吨,降 50 元/吨。中海油浙贸 3 月 LNG 出站报价为 3.83 元/方,合 5400 元/吨,其 2 月 LNG 出站价为 3.87 元/方,合 5450 元/吨。

ICIS C1 中国液化天然(LNG) 市场周报

No.174ol.II-164 星期一 二零一三年三月四日

目录:

中国 LNG 市场供需及价格 2 ICIS C1 中国 LNG 车槽送到估价表 NEW! 2 ICIS C1 中国沿海 LNG 车槽送到价走势图 2 中国 LNG 进口船期 3 表 1: ICIS C1 中国 LNG 进口船期表 3 表 2: ICIS C1 中国 LNG 进口量统计 3 中国 LNG 物流运输市场 4 ICIS C1 液化天然气套利分析表 NEW! 4 ICIS C1 本期精华 4 ICIS C1 观察:2013 年天然气价改阻力多,各下游承 受能力不同 ICIS C1 市场要闻 5 国内市场 10 表 1:ICIS C1 中国 LNG 厂商开工率表 10 表 2:ICIS C1 中国 LNG 厂商检修表 11 表 3:ICIS C1 中国 LNG 进口码头批发挂牌价 12 表 4:ICIS C1 中国 LNG 国产批发出厂价 12 表 5:广东省燃机电厂一览 NEW! 13 表 6:拟在建天然气液化工厂一览 NEW! 14 表 7:LNG 与替代能源价格比较 15 国际市场 16 国际现货市场评述 16 国际现货市场天然气及原油价格走势图 17 国际现货市场天然气船运费用 18 国际期货市场评述 18 国际期货市场天然气及原油价格走势图 19 相关新闻(外参 ) 19 国内天然气上下游价格数据 23 中国天然气上游出厂价 23 中国城市天然气终端零售价 24 车用 LNG 市场零售价格表 NEW! 25

来源地 印度尼西亚

澳大利亚 澳大利亚 印度尼西亚 卡塔尔

N/A 澳大利亚 卡塔尔

N/A 澳大利亚 澳大利亚 印度尼西亚 卡塔尔 印度尼西亚 澳大利亚

N/A N/A 澳大利亚

目的地 福建 深圳 深圳 福建 江苏 浙江 深圳 大连 N/A 深圳 深圳 福建 N/A 福建 深圳 中国 浙江 深圳

接货方 中海油 中海油 中海油 中海油 中石油 中海油 中海油 中石油

单 位:元 /吨

5500

5000

4500

4000 8月

9月

10月 11月 12月

1月

2月第一 2月第二 2月第三 2月第四

周

周

周

周

华东 4953 4862 4748 4803 5329 5838 5167 4907 4933 4933

华南 5225 5050 5078 5187 5546 5980 5817 5899 5658 5658

版权(C)2000-2012 所有版权归息旺能源咨询有限公司所有,未经许可,不得转发给其他任何人和单位,并不得有任何形式的转载和翻录。本公司不对信息的准确性及 用户使用本信息及价格带来的后果负责。 中国天然气市场周报 | 2012 年 10 月 15 号 | /c1