2011年北京市房地产市场年度研究报告

2011年1-8月北京市房地产市场运行情况

2011年1-8月北京市房地产市场运行情况(来源:国家统计局北京调查总队)一、房地产开发投资完成情况1-8月,全市完成房地产开发投资1881.7亿元,比上年同期增长14.5%(根据国家统计局提高投资统计起点的相关规定,上年同期数据为调整后数据)。

其中,住宅完成投资1151.3亿元,增长35.5%;写字楼完成投资200.8亿元,增长18.4%;商业及服务业等经营性用房完成投资181.7亿元,下降6.5%。

房地产开发投资中,建安工程投资完成692亿元,同比增长42%,占全市房地产开发投资比重为36.8%。

二、房地产市场供给情况8月末,全市商品房施工面积为10499.5万平方米,比上年同期增长26.3%,增幅比1-7月提高4.3个百分点。

其中,住宅施工面积为6299.6万平方米,增长29.5%,增幅比1-7月提高4.6个百分点;写字楼为1255万平方米,增长31.2%;商业及服务业等经营性用房为1054.5万平方米,增长0.4%。

1-8月,全市商品房新开工面积为2788.7万平方米,比上年同期增长90.8%,增幅比1-7月提高30.1个百分点。

其中,住宅新开工面积为1789.7万平方米,增长79.6%,增幅比1-7月提高40.2个百分点;写字楼为309.6万平方米,增长1.8倍;商业及服务业等经营性用房为177.9万平方米,增长43.9%。

1-8月,全市商品房竣工面积为831.1万平方米,比上年同期下降16.9%,降幅比1-7月缩小10.6个百分点。

其中,住宅竣工面积为453.9万平方米,下降26.6%,降幅比1-7月缩小9.4个百分点;写字楼为101.8万平方米,下降0.6%;商业及服务业等经营性用房为103.2万平方米,下降22.5%。

三、房地产市场销售情况1-8月,全市商品房销售面积为787.2万平方米,比上年同期下降7.9%,降幅比1-7月缩小4.1个百分点;其中住宅销售面积为541.9万平方米,下降11.9%,降幅比1-7月缩小2.3个百分点。

2011房地产市场数据分析

2011年房地产市场运行情况及分析09国贸2班梁敏0940302205 内容提要:2011年房地产市场运行景气回落。

房地产开发企业土地购置面积和房屋新开工面积增幅明显减小,房地产开发投资保持较高水平,但增幅回落,商品房销售面积保持小幅增加,房价涨幅回落,环比下降城市数逐步增多。

预计2012范房地产市场需求保持小幅增加;房地产市场供给继续增加,投资增幅有较大幅度下降;在“稳中有进”的宏观经济政策环境下,预计2012年下半年房价稳中有降,下半年房价基本平稳的可能性较大。

一、2011年房地产市场运行情况1、调控政策继续从紧,房地产市场景气回落2011年,对房地产市场的宏观调控延续了2010年以来“增加供给、仰制投机、加强监督、推进保障房建设”的基本思路。

在从紧的政策环境下,2011年房地产市场景气逐步回落。

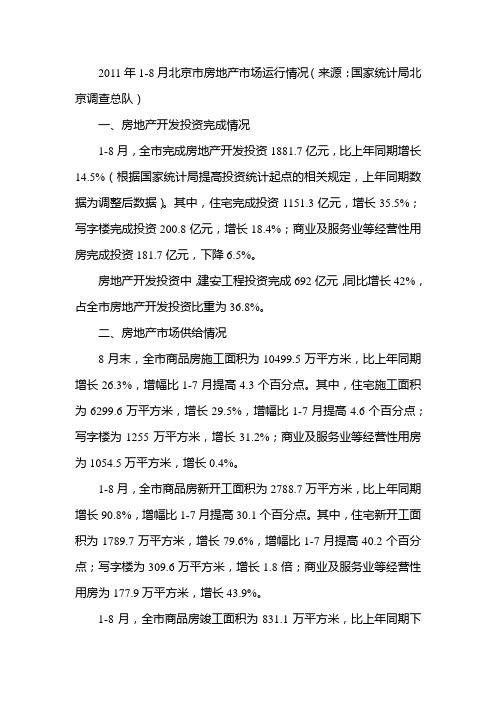

2、房地产开发企业土地购置面积增幅快速下降,地价涨幅回落。

2011年,房地产开发企业购置土地面积4.1亿平方米,同比增加2.6%,增幅低于2010年的25、8%。

从月季度变化来看,购置土地面积增幅由1~2月的57.1%逐月下降至1~12月的2.6%,下半年个月土地购置面积同比均为负增长。

(见图1-1)图1-1 2011年全国房地产开发企业土地购置面积增速数据来源:国家统计局3、房地产开发投资增幅总体保持高位,8月份以来增幅逐月回落2011年以来,房地产开发投资增幅总体保持较高水平(见图1-2)。

全年房地产开发完成投资61740亿元(见图1-3),比上年增长27.9%,增幅比上年的历史高位低5.3%,但高于同期固定资产投资增幅4.1%。

从月度变化来看,房地产开发投资增幅自8月份以来逐步回落,12月份单月投资增幅降至12.3%。

2011年,全国房地产开发投资61740亿元,比上年增长27.9%,增速比上年回落5.3个百分点,比1-11月回落2个百分点。

其中,住宅投资44308亿元,增长30.2%,增速比1-11月回落2.6个百分点,占房地产开发投资的比重为71.8%。

2011年房地产市场分析报告

2011年房地产市场调查报告发布日期:2011年12月26日一、前三季度全国房地产市场的整体形势(一)主要城市房地产市场回落较大。

在20个主要城市中,有13个城市前三季度成交量同比2010有所下降下降;海口降幅最大,达49.27%。

其余7个城市前三季度成交同比有所增长。

主要城市中,过半城市成交均价同比上涨,部分城市涨幅较大。

8个重点城市北京、上海、天津、重庆、深圳、杭州、南京、成都中,仅天津和成都成交面积同比2010年前三季度略有上升,其余6城市皆低于去年同期水平。

北京、深圳和天津成交均价同比下跌,重庆、上海和杭州同比上涨,其中重庆涨幅最大,达24.11%。

(二)一二线城市楼市成交量变化趋势较为一致。

一季度成交量同比不断下降,特别本年度一二线城市的调控细则大都在2月中下旬及3月初陆续正式落地并实施,故3月份调控成效逐渐显露,传统的楼市“小阳春”在严厉的限购令面前黯然失色,楼市成交量大幅缩水。

4月调控作用继续显现,成交量持续下滑;由于去年5、6两月楼市受4月新政影响成交量迅速下跌,故本年度5、6两月成交量虽受调控影响依旧处于低位,但同比有所上涨。

进入第三季度,单月成交量基本呈现持续下跌趋势,同比增长率亦逐月下滑。

去年“金九银十”销售旺季如约而至,而今年受调控政策影响,楼市持续低迷,“金九”风光不再,“银十”也恐难再续。

(三)对二三线城市的调控一步步收紧。

去年9月新政以来,部分大中城市陆续出台了限购令。

今年初的“国八条”后又有43个城市出台限购。

而8月以来台州等城市限购措施的出台,更是则拉开了二三线城市限购的序幕,为调控政策继续加码。

在货币政策方面,今年央行数次加息,银根不断收紧;更于8月末下发通知,计划将商业银行的保证金存款纳入存款准备金的缴存范围,从9月5日起实行分批上缴。

这使得银行更多资金被冻结,相当于上调两至三次存准金率,直接影响商业银行信贷资金的供应能力。

信贷环境进一步收紧,对房地产开发企业而言,从银行贷款的可能性变得更小,融资渠道单一、融资能力较差的企业面临更大挑战。

北京商品住宅市场分析(2011年5月)

相 较 于 4 的 7 4 大 幅 上 升 5 .8 。 月 6套 79 %

与 此 同 时 , 成 交 均 价 继 续 回 升 , 达 到 2 9 2 平 方 米 ,环 比上 涨 7 8 1 7 元/ . %。 。 3

开 发 企 业 应 当 针 对 市 场 形 势 。 及 时 调 整 项 目开 发 节 奏 和 销 售 策 略 , 以 保 证

的 预 期 并 不 乐 观 ,特 别 是 库 存 量 突 破 “ 万 套 ” 大 关 ,在 低 成 交 水 平 的 市 十

大 。 成 交 均 价 也 有 所 攀 升 。 从 数 据 上 着 调 控 的 进 一 步 深 入 , 开 盘 均 价 降 至 场 形 势 下 ,将 成 为 影 响 市 场 走 向 的 重 看 ,住宅 ( 经济适 用房 、两 限房 ) 含

成 交 均 价 均 出 现 小 幅 回 升 ,不 过 开 盘 稳 健持 续 性 经 营 。如 表 1 。

另 一 方 面 ,开 盘 均 价 和 库 存 量 显 均 价 的 继 续 下 跌 仍 反 映 出 开 发 企 业

2 2 6 / 方 米 ,环 比 下 降 20 % , 2 7元 平 .6

要 因 素 。 而 C I P I 持 续 走 高 ,下 P和 P 的

一

签 约 套 数 为 7 4 套 ,较 4 的 6 8 套 继 受 调 控 政 策 逐 步 深 入 , 开 发 商 的 预 期 36 月 93

阶 段仍 有可 能进一 步调 整存 款准备

_ n n 注.度 A t 关 深分 i 。

北京商品住宅市场分析

( o 5 2 l 年 月 1

◎ 中 国不 动产 研 究 中心 肖 楠 黄 蕾

5 的 北 京 商 品住 宅 市场 保 持 了 月 示 出 市 场 并 未 企 稳 回 升 。数 据 表 示 小 幅 放 5 开 盘 项 目 均 价 继 续 出 现 回 落 , 随 月

房地产行业2011年年度报告.pdf

房地产行业 2011年年度报告评级:持有 维持评级从产业资本视角看投资机会2010年11月28日⏹我们认为2011年行业的基本面不会出现明显波动:一、存量货币过剩。

通胀压力下货币政策调整趋势不可避免,但分析货币政策的角度我们认为不能仅局限在流量分析。

M2与GDP 的比值已由98年的124%上升至09年的178%,两者增速的差额在09年也达到了19.2个百分点,而在04-08年,这一差额都为负值。

目前国家用不断升级的行政手段抑制资金流入房地产,房地产对资金的吸纳能力明显下降,但由于已经发行的存量货币过剩,未来货币政策调整对行业基本面的影响并没有在货币供求平衡时产生环比影响明显。

二、市场预期并不悲观。

购房者和开发商对市场的预期很难量化,但却是影响销量和价格的最重要因素。

从定性和草根的感受,目前各界对市场的预期并不悲观。

适应性预期用来解释购房行为最为合适,因为人们会基于历史而产生判断。

而从房价演绎的历史,恐怕正是各界对市场并不悲观预期产生的最直接原因。

房价经过09年的V 型反转,10年1季度房价的再次失控和10年3季度房价的反弹 ,购房者对房价难再出现十分悲观预期,而这种预期的自我实现也将使实际房价难出现明显松动,因为在降低了对房价下跌空间的预期后,房地产的价格弹性会变得较大,在适度价格回调后会有需求入场,所以市场销售也并不会出现明显萎缩。

⏹行业长期供求拐点尚未到来。

短期调控会压制行业估值水平,但我们不认为行业长期供求关系的拐点已到来。

因为决定长期供求的两点要素短期不会改变。

一是从供给层面分析,在分税制制度下,掌握土地供给源泉的地方政府会控制土地供给节奏,因为地方政府为了解决财政压力,不会让市场存在供大于求的预期;二是需求层面存在高房价和低收入不匹配的悖论是收入结构所决定的,贫富差距的不断扩大导致剩余财富流入到房地产市场中,所以要实质挤出这部分需求,从根本上需要调整收入分配结构。

目前国家出台的限购政策,从中期的角度会抑制这部分资金的流入,弱化行业需求,但如果相关行政性政策不会在长期得到执行,行业长期需求也不会受到明显影响。

2011年北京房地产报告

2011年住宅成交创近3年最低值 较2010年下跌2万套

据搜房网数据监控中心统计,2009年北京住宅成交179042套,2010年成 交111046套,至2011年仅成交91078套,2011年住宅成交创下近3年最低值。 从2011年各月的成交数字来看,仅有1月、12月住宅成交量高于1万套,211月成交量均丌足万套,且有5个月住宅成交量仅在5000套左史波劢。

单位:套 25000 74.42% 20000 59.52%

住宅成交套数对比

100.00% 80.00% 60.00% 40.00%

15000 4.98% 10000 17.18% -16.42% -28.41% -40.49% -56.03% 0 1月 2月 3月 4月 2011年 5月 6月 2010年 7月 8月 2009年 9月 环比 10月 11月 12月

单位:套 135000 130000 125000 120000 115000 110000 105000 100000 95000 90000 85000 80000

2011年住宅库存走势

2010年住宅库存走势

【 2011年北京住宅报价分析】

搜房网数据监控中心监测到的329个北京在售住宅项目中, 2011年12月28日报价不年内刜次相比,有175个住宅项目采叏 了调整销售价格的策略,卙在售楼盘总数的53.5%。 其中72个住宅项目降价促销,103个楼盘逆市涨价,价格 下调住宅项目同比2010年更是激增三倍。 购房者或因限购令都纷纷加入到了楼市观望的队伍中,开 収商也因为库存压力或打折或团购,或涨价或降价,采叏各种 营销方式回暖楼市,但从2011年北京住宅总的报价情况来看, 楼市限购令的出台使得整个住宅市场都处在重新摸索整合资源 的过渡时期。

北京市房地产市场分析201102

4 5

14.47 24.75

25.26% 43.22%

50.78 22.5

39.91% 17.69%

6083 462

数据来源:北京市土地储备中心

K & G I CONSULTANTS 信息研究部

北京康正宏基房地产评估有限公司

土 地供应分布集中

2月新增供应地块的区域分布十分集中 。集中放量的区域集中在:大兴区、丰台区、通州区,其中大兴区(包 括开发区)成交面积占比最大,共成6宗土地,土地面积34.96万㎡,环比下降了10%约占总出让面积的 34.5%。 城八区成交4宗,均位于丰台区,出让土地面积13.07万㎡,约占总出让面积的22.82% 。

(单位 : 万平方米 ) 单位: 万平方米) 1400 1200 1000 800 6 600 400 200 0 1月 2月 3月 4月 5月 6月 7月 8月 9月 10月 11月 12月 1月 2月 4 2 0 单位: 万套) ( 单位 : 万套 ) 12 10 8

批准预售住宅面积(万㎡)

月签约面积(万㎡)

2010年与 年与2011年月度住宅网签对比图 年与 年

18000 16000 14000 12000 10000 8000 6000 4000 2000 0

月 月 月 月 月 月 月 月 年住宅网签 月 月 年住宅网签 月 月 年住宅网签套数

K & G I CONSULTANTS 房

180 160 140 120 100 80 60 40 20 0

2月各价格区间上市商品住宅月供应面积对比 月各价格区间上市商品住宅月供应面积对比

15 10 5 0 -0.40 -5 -0.60 -10 -15 -20 -25 0.5万元/㎡以下 0.5-1万元/㎡ 1-1.5万元/㎡ 1.5-2万元/㎡ 2-2.5万元/㎡ 2.5-3万元/㎡ 面积环比变化率(%) 3万元/㎡以上 -0.80 -1.00 -1.20 0.20 0.00 -0.20

房地产市场形势分析报告(2011年第二季度)

房地产市场形势分析报告(2011 年第二季度)<<房地产业要参>>编辑委员会编写2011 年7 月31 日章节目录一、宏观形势分析. (3)二、房地产开发投资 (4)三、土地市场情况 (8)四、商品房销售情况 (9)五、存量房市场交易情况 (14)六、趋势分析 (16)、宏观形势分析(一)上半年国民经济保持平稳较快增长上半年,面对复杂多变的国际形势和国内经济运行出现的新情况新问题,中央坚持实施积极的财政政策和稳健的货币政策,不断加强和改善宏观调控,经济运行总体良好,继续朝着宏观调控预期方向发展。

初步测算,上半年国内生产总值204459 亿元,按可比价格计算,同比增长9.6%;其中,一季度增长9.7%,二季度增长9.5%。

分产业看,第一产业增加值15700亿元,增长3.2%;第二产业增加值102178 亿元,增长11.0%;第三产业增加值86581 亿元,增长9.2%。

从环比看,二季度国内生产总值增长2.2%。

中国在2010年开始的紧缩性调控,在2011 年上半年严格执行。

整体而言,2011 年下半年,货币仍将继续收缩。

但是,对于中国这个庞大的经济系统而言,变化从来都是不期而至。

诸多看似矛盾的因素在影响着下半年的中国经济——既要保增长、又要抑制通胀,中央紧缩与地方扩张,大上项目与结构调整,以及外部经济环境改善等多种因素,都会综合作用于下半年的中国经济。

预计,如果不出现大的意外,下半年中国经济仍将维持快速增长的势头,全年经济增速将维持在9%-10%。

在政府不断出台调控措施的情况下,通胀水平可能会维持在现有水平,全年消费者物价指数将达到5%以上水平。

(二)固定资产投资保持较快增长,房地产投资增速较快。

上半年,全国固定资产投资(不含农户)124567 亿元,同比增长25.6%。

其中,国有及国有控股投资43050 亿元,增长14.6%。

分产业看,第一产业投资同比增长20.6%,第二产业投资增长27.1%,第三产业投资增长24.7%。

北京商品住宅市场2000-2011年发展趋势分析与研究

北京商品住宅市场2000-2011年发展趋势分析与研究2011年10月28日摘要住房在中国一直以来是关乎民生、关乎国家经济发展的大事。

解决好住房问题,历来是各届政府以及百姓关注的焦点。

然而,想要解决好这一问题的首要大事就是需要清楚地认识与了解影响住房供需的问题。

北京房地产市场一直以来被认为是我国房地产市场发展的缩影,其中,商品住宅市场长时间以来又占据着北京房地产市场的重要份额。

科学地研究与分析,搞清楚促进北京商品住宅市场发展的基本因素,有助于我们制定更加合理而有效的政策,妥善处理、解决全国百姓的住房问题。

本文旨在以经济学的供需理论为基础,结合“看得见的手”与“看不见的手”对北京商品住宅市场的影响,辅以统计学的相关分析方法,对影响北京商品住宅市场供给与需求的各项因素进行剖析,以期掌握北京商品住宅市场供给与需求曲线的变动规律,来帮助我们更好地对市场未来发展与变化的趋势做出判断,进而为制定更加惠及民生、更加促进经济发展的房地产行业政策建言献策。

目录一、北京商品住宅市场历史发展回顾 (4)(一)2000年至2011年北京商品住宅市场发展数据解读 (4)(二)2000年至2011年北京商品住宅市场的四个重要发展阶段 (7)二、影响2000年至2011年北京房地产住宅市场需求的关键因素 (10)(一)影响北京商品住宅需求的因素分析 (10)(二)对北京商品住宅需求的影响因素总结 (16)三、影响2000年至2011年北京商品住宅市场供给变化的关键因素分析 (17)(一)影响北京商品住宅总供给量的因素分析 (18)(二)对北京商品住宅总供给量的影响因素总结 (25)四、北京商品住宅市场发展与变化总结与趋势预测 (26)(一)北京商品住宅市场发展与变化总结 (26)(二)对北京商品住宅市场健康稳定发展的一点建议..................... 错误!未定义书签。

一、北京商品住宅市场历史发展回顾北京作为中国的首都,房地产市场的发展一直被视为我国房地产市场发展的缩影。

北京地产市场情况2011

13676

小高层

20500

3829

多层

20000

2097

低层

➢ 1月份北京商品住宅共有5个项目开盘入市,开盘项目总建筑面积10.3万平方米。其中,开盘5个项目中2个是纯 新盘,3个为老项目后期推盘。1月份的新开盘项目,以五环内为主。

数据来源:CRIC

北京商品住宅市场——成交价格分析

本月成交价格一改上个月回落态势,攀至22945元/㎡,环比上涨11.6%,同比上涨 20.1%,为近13个月以来价格最高位。并超过2010年4月出台国八条政策前,市场最高成交 价格。

受到元旦和春季两大节日临近的影响,开发商推案态度不积极,2011年1月,北京商品住宅 项目仅有6个项目有新推案,总建筑规模在10.3万平方米,其中不乏中高端项目,如二环内的中 信城、学院路板块的戛纳35号,其开盘价格都在40000元/平方米左右。

本月新开盘项目列表

项目名称

中信城 中粮万科长阳半岛

戛纳35号 果岭假日

北京房地产市场运行情况

➢ 从近一年市场情况,可以清晰的发现,北京房地产市场依旧处于政策 主导的阶段,2010年 “三波”房地产调控政策(第一波为以“国十一条 ”为代表的紧缩型调控,第二波为以“国十条”为代表的打压型调控,第 三波为以“9.29”新政为代表的管制型调控)虽在一定程度抑制了投资性 需求和改善性需求,造成市场成交量回落明显,但逐步被市场消化后,便 重现市场回暖态势。并且在一系列的政策调控下,房地产市场价格回落现 象不明显,仍处于高位运行状态。

2010年1月-2011年1月土地市场成交情况——北京

从近13个月北京土地市场成交情况来看,4月北京开始实施的土地新政使开发商拿地受到严 格限制,土地价格大幅跳水,9月、12月受个别优质地块成交影响,价格明显反弹,随即又出现 滑落。全年土地集中爆发在11月份和12月份,成交规模明显超出其余各月份,本月土地市场价 格呈现回落态势。

2011年度北京市场上半年分析以及下半年市场规划

二.经销商分析

二级商:郭华力

11 年 签 签 约额(万)域

约

区

11 年 上 半 年完成额 (万)

11 年 上 半 年完成率 (%)

同比增 长率 (%)

10年全年 销售额 (万)

现库存额 (万)

郭华力 20 密云区

7

35%

-6.8%

36

4

该客户为密云本地人,前身为沁园签约的特约维修服务点,后发展为区 域客户,由于资金实力有限,目前的操作范围仅限于当地的终端卖场(国 美、大中、西单、国泰各1)及自己的一家专卖店,人脉关系尚可,偶尔 做几单小工程,批发客户稀少,属于典型的坐商,夫妻老婆店形式,对市 场反应比较迟钝,为安于现状的类型。

北京区域2011上半 年市场分析以及下 半年市场规划

-赵三红

第一部分:基础数据分析

一.上半年完成情况 二.经销商分析 三.产品销售分析

一.上半年完成情况

一级商:慈溪南博商贸有限公司

经销商

11 年 签 约 额(万)

签约 区域

11 年 上 半 年 完成额(万)

11年上半年 同 比 增 长 率 完 成 率 ( % )(%)

三.基础数据分析

1.历年提货状况分析

06年(万) 141

07年 326

08年 558

09年 862

10年 1086

11年(3-7月 份)

399

数据上可以反映, 在2010年度以前,北京市场的水处理提货额是 一步步在提升.随着消费者对水处理产品的认识程度一步步加深,销量 是在稳步增加.

第二部分:经销商分析

二级商:崔大为

11年签约 额(万)

签约区域

11 年 上 半年完 成额 (万)

2011年北京市房地产市场运行情况

2011年北京市房地产市场运行情况o一、房地产开发投资完成情况2011年,北京市完成房地产开发投资3036.3亿元,比上年增长10.1%(根据国家统计局提高投资统计起点的相关规定,上年同期数据为调整后数据)。

其中,住宅完成投资1778.3亿元,增长21.7%;写字楼完成投资363.8亿元,增长40.4%;商业及服务业等经营性用房完成投资296.7亿元,下降11.8%。

房地产开发投资中,建安工程投资完成1235.1亿元,比上年增长35.6%,占北京市房地产开发投资比重为40.7%。

二、房地产市场供给情况2011年末,北京市商品房施工面积为12065.4万平方米,比上年增长17.1%。

其中,住宅施工面积为7168.1万平方米,增长16.1%;写字楼为1422.7万平方米,增长34.9%;商业及服务业等经营性用房为1187.5万平方米,下降3.4%。

2011年,北京市商品房新开工面积为4246.1万平方米,比上年增长42.8%。

其中,住宅新开工面积为2596.4万平方米,增长25.8%;写字楼为489.4万平方米,增长1.4倍;商业及服务业等经营性用房为306.4万平方米,增长26.4%。

2011年,北京市商品房竣工面积为2245.2万平方米,比上年下降5.9%。

其中,住宅竣工面积为1316.1万平方米,下降12.2%;写字楼为245.2万平方米,增长23.6%;商业及服务业等经营性用房为232.4万平方米,下降14.5%。

三、房地产市场销售情况2011年,北京市商品房销售面积为1440万平方米,比上年下降12.2%。

其中,住宅销售面积为1035万平方米,下降13.9%;写字楼为211.4万平方米,增长1.6%;商业及服务业等经营性用房为108.7万平方米,下降23.5%。

分功能区看,2011年,功能核心区和功能拓展区商品房面积分别为71.2万平方米和631.5万平方米,分别比上年下降42.2%和19.8%,发展新区和生态涵养区分别销售645.9万平方米和91.4万平方米,分别比上年增长0.9%和2.9%。

DTZ-2011年第一季度北京房地产市场分析报告

2011年第一季度北京房地产市场分析报告近日,DTZ戴德梁行发布2011年第一季度北京房地产研究报告数据显示,本季度北京市写字楼市场租赁成交继续增加,净增租赁面积超过30万平方米,全市空置率为9.17%,环比下降4.3个百分点,空置率低位运行。

租金较上季度有明显上升,甲级写字楼的平均租金环比上升9.46%,至每月每平方米187.85元(US$28.55);未来北京甲级写字楼市场前景看好,租金继续上扬(图一)。

DTZ写字楼价格指数 (2005年至2015年预测)北京消费品市场继续增长,购买力强劲,租金和空置率基本稳定。

凯德商用整体购入位于朝阳区的冠城大厦裙楼底商,用于打造商业体量近9万平方米的太阳宫嘉茂购物中心。

高端住宅销售市场出现拐点,平均售价环比下跌 6.6%,至每平方米42,915元(US$6,522.0)。

租赁市场保持租金上扬趋势,租金达到每月每平方米154.5元(US$23.5),环比上涨了5.5%。

第1季度投资市场方面,成交宗数和成交金额连续两个季度大幅反弹,住宅用地成交持续倍增,城市综合体项目投资继续增长。

截止至2010年末,北京经济继续增长,但增长幅度回落,处于适度增长区间。

全市实现地区生产总值13,777.9亿元(US$2,093.9亿),同比增长10.2%(表一)。

经济指标2010年全年,全社会固定资产投资继续保持增长,共完成投资5,493.5亿元(US$834.9亿),同比增长13.1%,全社会固定资产投资呈现持续回升走势。

累计至2010年12月,全市房地产开发投资为2,901.1亿元(US$440.9亿),同比增长了24.1%(表一),全年完成政策性住房投资412.7亿元。

年末政策性住房施工面积4023.4万平方米;其中全年新开工面积为1958.5万平方米。

2010年,城镇居民家庭人均可支配收入为29,073元(US$ 4,418.4),同比增长8.7%(表一)。

全年实际利用外资63.6亿美元,比上年增长4%,增幅高于上年3.4个百分点。

2011年市场背景分析

市场背景分析(一)2011年1-11月份北京市经济运行情况1、工业生产全市规模以上工业增加值按可比价计算,同比增长7.1%。

其中,医药制造业增长28.9%,交通运输设备制造业增长14.2%,通用设备制造业和专用设备制造业分别增长15.9%和9.4%,增长较快。

通信设备、计算机及其它电子设备制造业增长0.2%。

2、固定资产投资全市完成全社会固定资产投资5367.3亿元,同比增长14.2%。

其中,完成房地产开发投资2840.1亿元,增长12.7%。

完成基础设施投资1196.3亿元,增长6.6%。

分产业看,第一产业完成投资40.3亿元,增长11.5%;第二产业完成投资668.9亿元,增长54.6%,其中工业投资660.8亿元,增长54%,所占比重由上年同期的9.1%提高到12.3%;第三产业(含房地产开发)完成投资4658.1亿元,增长10.1%。

分登记注册类型看,国有内资单位完成投资1694.8亿元,增长8.7%;非国有内资投资3260.5亿元,增长16.5%;外商及港澳台投资412亿元,增长20.6%。

3、房地产市场全市商品房施工面积11682.8万平方米,同比增长21.3%;其中,住宅施工面积6988.1万平方米,增长22%。

全市商品房新开工面积3917.7万平方米,同比增长61.4%;其中,住宅新开工面积2455.2万平方米,增长45.5%。

全市销售商品房1107.8万平方米,同比下降19.5%;其中销售商品住宅772.1万平方米,下降22.7%。

全市完成政策性住房投资666亿元,同比增长1.3倍。

政策性住房施工面积3944.6万平方米,同比增长67.7%;其中,新开工面积1602.6万平方米,增长1.3倍。

政策性住房销售面积为249.3万平方米,增长13.8%。

4、消费品市场全市实现社会消费品零售额6222.9亿元,同比增长10.9%。

其中,吃类、穿类和烧类商品分别增长16.8%、20.9%和28.2%,用类商品受汽车、住宅限购等影响增长5.3%。

仲量联行发布“2011年度北京房地产市场报告”

仲量联行发布“2011年度北京房地产市场报告”

佚名

【期刊名称】《《中国商贸》》

【年(卷),期】2012(000)004

【摘要】仲量联行最新发布的“2011年度北京房地产市场报告”显示:2011年,众多国际知名零售商抢滩北京市场,大量优质购物中心业主积极对物业进行升级改造以应对激烈的竞争环境。

2011年全年,北京共有3个优质购物中心开业,分别是国贸商城三期、分钟寺新业广场和凤凰汇,累计新增供应面积约14万平方米,同比2010年下降82%。

【总页数】1页(P11-11)

【正文语种】中文

【中图分类】F299.23

【相关文献】

1.第三季北京甲级写字楼租金增长实现年度最大增幅 2011年第三季度北京房地产市场报告 [J],

2.仲量联行发布2012年第一季度北京房地产市场报告 [J],

3.仲量联行:预计2011全年商铺租金涨幅同比超过10% [J],

4.仲量联行:2011零售商扩张和首次开店需求旺盛 [J],

5.高端联合办公品牌成为优质办公楼需求增长点,新零售崛起引领新商业模式仲

量联行——深圳房地产市场2017年度回顾与2018年展望 [J],

因版权原因,仅展示原文概要,查看原文内容请购买。

2011年的北京房地产市场

2011年的北京房地产市场

佚名

【期刊名称】《城市住宅》

【年(卷),期】2012(000)001

【摘要】仲量联行的《2011年全年北京房地产市场报告》显示,甲级写字楼市场租金在持续强劲需求的推动下大幅攀升;国内外知名零售商抢滩北京市场,优质商铺市场空置率下降;北京高级住宅市场中的服务式公寓平均租金实现12.5%的增长,而北京高级公寓成交面积同比下降,平均成交价格小幅下滑;

【总页数】3页(P62-64)

【正文语种】中文

【中图分类】TU241

【相关文献】

1.2011年第一季度北京房地产市场报告 [J], 覃晓梅

2.2011年上半年北京房地产市场报告 [J],

3.第三季北京甲级写字楼租金增长实现年度最大增幅 2011年第三季度北京房地产市场报告 [J],

4.北京市第十三届人大常委会第三十四次会议对“北京市2012年国民经济和社会发展计划上半年执行情况的报告、北京市2011年市级决算的报告、北京市2012年上半年预算执行情况的报告、北京市2011年市级预算执行情况和其他财政收支的审计工作报告”的审议意见 [J], ;

5.关于北京市2010年国民经济和社会发展计划执行情况与2011年国民经济和社会发展计划草案的报告——2011年1月16日在北京市第十三届人民代表大会第四次会议上 [J],

因版权原因,仅展示原文概要,查看原文内容请购买。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

2010年北京市房地产市场年度研究报告京津房地产事业部市场研展部二〇一一年二月目录一、北京市宏观经济运行情况 (5)1、国民生产总值GDP增长10.2% (5)2、全社会固定资产投资增长13.1% (5)3、城市居民人均可支配收入增长8.8% (6)4、消费品价格指数CPI上涨2.4% (7)二、房地产行业政策 (9)1、国家调控政策方向 (9)2、北京市政策细则 (9)(1)土地政策 (9)(2)税收政策 (10)(3)行业政策 (11)(4)金融政策 (13)3、北京市行业发展及市政建设 (15)(1)行业发展 (15)(2)市政建设 (17)4、“京十五条”的出台及政策展望 (22)(1)“新国八条”将是2011年行业政策的主基调 (22)(2)北京市“京十五条”细则 (23)三、土地市场情况 (26)1、土地市场供应分析 (26)2、土地市场成交分析 (28)3、土地市场价格分析 (31)四、房地产行业运行情况 (35)1、房地产开发投资额 (35)2、房地产建设规模 (35)(1)房地产施工面积 (35)(2)房地产新开工面积 (36)(3)房地产竣工面积 (37)五、房地产市场情况 (38)1、商品房市场 (38)(1)市场供应分析 (38)(2)市场需求分析 (38)(3)成交均价分析 (39)2、商品住宅市场 (40)(1)市场供应分析 (40)(2)市场需求分析 (45)(3)成交均价分析 (48)3、商业物业市场 (50)(1)市场供应分析 (50)(2)市场需求分析 (52)(3)成交价格分析 (53)4、写字楼市场 (54)(1)市场供应分析 (54)(2)市场需求分析 (56)(3)成交价格分析 (58)5、二手房市场 (59)六、2011年房地产市场预测 (63)1、土地市场预测 (63)2、房地产市场预测 (64)(1)商品住宅市场走势研判 (64)(2)非住宅市场走势研判 (66)(3)开发企业发展趋势 (67)一、北京市宏观经济运行情况从整体来看,北京市经济运行情况稳定,各类投资持续增长。

但与此同时,CPI和PPI 等价格指数也继续上涨,通货膨胀不容忽视。

2011年,中央政府对宏观政策的描述为“转方式调结构保民生,采取积极稳健审慎的宏观政策”。

因此,我国整体宏观经济上在2011年将采取积极的财政政策和稳健的货币政策。

1、国民生产总值GDP增长10.2%据统计局公布数据,2010年北京市实现地区生产总值13777.9亿元,按可比价格计算,比上年增长10.2%。

在国家宏观调控政策的作用下,2010年北京市的投资规模保持继续增长。

全社会固定资产投资5493.4亿元,同比增长13.1%。

出口继续保持恢复性增长,北京地区进出口总值达到3014.1亿美元,同比增长40.3%。

北京市实现社会消费品零售额6229.3亿元,同比增长17.3%,增幅比上年提高1.6个百分点。

整体经济形势比较乐观,预期仍然高速增长。

图1-1 2000-2010年北京市国民生产总值GDP走势数据来源:北京市统计局2、全社会固定资产投资增长13.1%2010年,北京市完成全社会固定资产投资5493.5亿元,比上年增长13.1%。

其中,城镇固定资产投资完成5002.6亿元,比上年增长14.3%,城镇投资中房地产开发投资完成2901.1亿元,增长24.1%。

农村投资完成490.9亿元,增长2.2%。

全年投资规模随宏观经济的强势增长而扩大。

图1-2 2000-2010年北京全社会固定资产投资额走势数据来源:北京市统计局3、城市居民人均可支配收入增长8.8%2010年,北京市城市居民人均可支配收入为26719元,同比增长8.8%。

人均工资性收入为21009元,同比增长11.2%;人均转移性收入为7994元,同比增长3.0%,是拉动居民收入增长的主要因素。

其中,20%低收入家庭人均可支配收入为12019元,同比增长12.3%;20%高收入家庭人均可支配收入为50715元,同比增长8%。

图1-3 2000-2010年北京城市居民人均可支配收入走势数据来源:北京市统计局4、消费品价格指数CPI上涨2.4%2010年,北京CPI总体同比上涨2.4%,12月北京市CPI同比上涨4.7%。

其中,消费品价格上涨4.1%,服务项目价格上涨6.3%。

不断高涨的CPI导致连续10个月实际利率为负,居民手中的钱正在寻找更多的增值渠道,而房地产投资再度成为居民的投资首选。

图1-4 2005-2010年北京市月度CPI同比走势数据来源:北京市统计局从中央经济发展思路来看,今年我国经济增长将呈现适度减速。

作为经济发展三驾马车的投资和出口的要素成本都面临大幅度上升。

从经济发展结构来看,我国将进入新的经济增长结构模式,在新模式和旧模式过渡的过程中GDP增长必然将有所减速。

我国面临流动性内部存量大、外部增量大,人民币升值预期,内需不足,外需萎缩的严峻形势,紧缩性货币政策和稳健性财政政策将是政策基调。

二、房地产行业政策1、国家调控政策方向在今年1月26日的“新国八条”出台之前,2010年房地产市场已经经受了政府严厉的调控,主要以4月的“国十条”和9月的“国十条增强版”为导向。

总体回顾来看,政府出台的一系列房地产调控措施,重点都在抑制投机,遏制房价上涨,恢复住宅的居住本质上,采用了包括土地、金融、税收、限购等多种手段。

1月“国十一条”规定,购买二套房的家庭,贷款首付比例不得低于40%;房地产企业必须“公开房源,明码标价”。

4月,“国十条”出台,之后3个月各地成交量明显下降。

9月,因市场出现回暖,政府又出台了“国十条增强版”,强调房产税改革、对首套房一律执行首付30%及以上的信贷政策。

2010年,在全球经济一体化的影响下,中国经济既面对内部巨大的民生压力、实体经济的转型,也面临外部货币升值及全球的通货膨胀。

针对中国经济对房地产行业的依赖性,国家必须采用调控政策,从保民生、促增长,以及投资渠道的引导上,以抑制房价上涨和实现住房供应体系的变革为目标,大力着手房地产行业改革。

2、北京市政策细则(1)土地政策保障性及中小户型用地不得低于住宅用地总供应量的70%城市申报住宅用地时,经济适用房、廉租房、中小普通住房用地占比不得低于70%,并应按照产业政策严控高污染、高能耗及过剩项目用地;还要求提高用地报批效率,缩短报批周期,同时,城市申报下一年度用地时,完成征地率和供地率分别应达60%及40%;通知还明确了各级政府部门权责。

✓开竣工日期不申报将被公示,开发商至少一年不得拿地5月21日,北京市国土局发布《关于实施国有建设用地开发利用申报和信息公示制度的通知》。

通知明确,今年4月1日起签订《国有建设用地使用权出让合同》的开发企业,应在该地块开工、竣工时向国土部门申报土地开发利用情况。

对不执行申报制度的开发商,将向社会公示,并限制其至少在一年内不得参加土地购置活动;截至今年4月1日,凡是已超过土地出让合同约定期限满一年还未开工的,开发企业要在本月底前申报延迟原因。

自今年4月1日起,凡在出让合同约定期限内未开工、竣工的,开发企业要在出让合同约定到期前15日内,申报延迟原因。

(2)税收政策✓中央各部委下发94号文,增加交易性税收,抑制投资需求财政部、国家税务总局、住房和城乡建设部下发了《关于调整房地产交易环节契税个人所得税优惠政策的通知》(财税[2010]94号)(以下简称94号文)对房地产交易环节中契税和个人所得税的征收作出了调整。

其主要内容包括两个方面:关于契税规定:对个人购买普通住房,且该住房属于家庭(成员范围包括购房人、配偶以及未成年子女,下同)唯一住房的,减半征收契税。

对个人购买90平方米及以下普通住房,且该住房属于家庭唯一住房的,减按1%税率征收契税。

关于个人所得税的规定:对出售自有住房并在1年内重新购房的纳税人不再减免个人所得税。

(3)行业政策✓年初“京十一条”颁布,引导并促进北京房地产市场持续健康发展为进一步加强和改善房地产市场调控,遏制房价过快上涨势头,促进北京市房地产市场平稳健康发展,北京市结合实际制订了《北京促进房地产市场平稳健康发展实施意见》并于2月21日发布。

该意见对政策性住房建设、普通商品住房供应、住房信贷和税收政策以及商品房销售管理等方面都做了明确规定。

✓4月“京十二条“颁布,出台严厉调控细则4月30日,继《国务院关于坚决遏制部分城市房价过快上涨的通知》下发后,北京市政府迅速制定并发布《北京市人民政府贯彻落实国务院关于坚决遏制部分城市房价过快上涨文件的通知》,再推十二条措施,《通知》严格贯彻落实国务院关于坚决遏制住房价格过快上涨,加强住房保障工作,增加住房用地有效供应,实行更加严格的差别化住房信贷政策,抑制投机性购房等各项要求,坚决抑制不合理住房需求,规定自本通知发布之日起,暂定同一购房家庭只能在本市新购买一套商品住房;商业银行根据风险状况暂停发放第三套及以上住房和不能提供1年以上本市纳税证明或社会保险缴纳证明的非本市居民购房贷款;增加住房有效供给,其中政策性住房建设用地占全市住房供地50%以上;加快保障性安居工程建设;加强市场监管,对取得预售许可或者办理现房销售备案的房地产开发项目,要在3日内一次性公开全部销售房源,并严格按照申报价格明码标价对外销售。

✓禁止酒店式公寓向个人出售5月14日,北京市住建委联合北京市发改委、规划委、北京市国土局共同发布《关于加强酒店类项目销售管理有关问题的通知》。

通知规定,2010年5月31日后签订土地出让合同的增量酒店项目,一律不得分层、分套(间)办理酒店类项目的测绘成果备案、预售许可和现房销售确认手续。

同时,规划设计单位将严格按照酒店项目的设计规范要求进行设计,经审查合格的施工图不得擅自修改;如果未经施工图审查机构审查合格的,建设主管部门不得颁发施工许可证;通知规定今后酒店式公寓禁止向个人出售。

✓预售资金监管新政出台,开发商资金链承受考验10月25日,北京市正式出台了《商品房预售资金监督管理暂行办法》,该《办法》的出台,旨在落实中央调控措施,加强北京市商品房预售资金的监督管理,完善商品房预售制度,防范市场风险,保障购房人合法权益。

其核心内容包括,自2010年12月1日起,房地产企业将不能直接收存预售资金,资金必须直接打入监管账户,用款计划需经施工单位、监理单位加以确认。

资金使用分为基础完成、结构封顶、竣工验收、登记申请四个节点,每个节点用款额度不得高于重点监管资金总额的25%,每个资金使用节点只能提出一次用款申请。

若出现以下情况,将暂停拨付专用账户内的全部商品房预售资金:房地产开发企业存在违法违规行为导致工程停工;预售项目存在严重质量问题;预售项目未按期交付使用;市和区县住房城乡建设主管部门认定应当暂停拨付的其他情形;其他违反商品房预售资金监管的行为。