财务分析案例之联想集团财务状况分析(ppt 39页)

(完整word版)财务案例分析——联想集团

联想公司财务分析一、联想控股有限公司概况1.1、简介联想控股先后打造出联想集团(Lenovo)(HK0992)、神州数码(HK0861)君联资本(原联想投资)、弘毅投资和融科智地等在多个行业内领先的企业,并培养出多位领军人物和大批优秀人才。

联想控股对企业机制体制有着深刻的理解,创造性地设计了公司治理结构,高度重视并充分发挥人的作用,为员工创造事业舞台,极大地激发了企业活力;同时,运用多年从事实业与投资所积累的对企业管理规律的认识、优秀的企业文化和良好的品牌声誉,正致力于打造出更多的卓越企业,实现产业报国的理想。

1.2、财务管理体系随着中国加入WTO步伐的加快,联想集团的销售额也不断地增长,由于联想集团对信息系统的要求越来越高,而原有的MIS系统已经无法满足日益增长的需求。

为了加强企业内部的管理及早日和国际先进管理接轨,1998年联想集团决定实施SAP R/3系统,同时通过了财务会计(FI)、管理会计(CO)、销售与分销(SD)、物料管理(MM)、生产计划(PP)及电子商务的实施。

SAP 财务管理在联想集团的成功实施联想作为中国最大的IT企业,成立于1984年,在1997年开始步入迅猛发展的高速增长期。

为了保持在市场竞争中的优势地位,提高和加强企业管理的核心--财务管理的水平,联想决定选择世界领先的企业管理软件SAP R/3系统来实现自己的财务管理信息化建设。

通过SAP 的实施,联想在财务管理方面得到了全面的提高,为集团的长远发展奠定了坚实的基础。

准确的成本核算作为制造性企业,成本管理是财务管理的重中之重。

SAP的管理会计功能使联想的成本管理摆脱了以前的模糊,事后的特定,伴随业务的发生,采购、收货、生产、发货,每一个步骤造成的成本变化都可以实时核算,提供通畅,透明的成本数据。

有效的风险防范借助信息系统的功能,联想可以对客户的资信状况、付款历史、客户授信做到全面的监控,降低了信用相关的风险和损失。

严格的资金管理信息化流程大大简化了原有的流程,提高了采购和财务效率,不仅能够做好资金和付款计划,而且有效减少了漏洞。

财务分析案例之联想集团财务状况分析

二、盈利能力分析

综述

❖ 联想总体的盈利能力还是值得看好的。虽然 受到2008年金融危机的影响,导致2008年出 现亏损,但是在2009起开始恢复,并于2010 年出现大幅度的增长。虽然受原材料等价格 走高的影响毛利率降低,但是净利率则呈现 着逐步上升的趋势。这是由于企业在近几年 在三大期间费用上下了功夫,提高了自身的 管理水平。

营业收入及基本盈利能力分析

毛利率&净利率

❖ 从06年至10年的报表来看,毛利率先上升,在08年下降,下降 的一个重要原因是受08年金融危机的影响,全球经济增长势头 迅速放缓,电子产品的消费需求减少,导致行业的利润下降。 随着全球经济回暖,联想集团的PC 业务有望好转,来自联想投 资和弘毅投资的投资收益的增加也将使公司盈利能力得到恢复。

❖ 反应了笔记本电脑市 场竞争激烈程度是很 强的。

成长性分析

❖ 台式电脑也是联想集 团的主打产品之一, 在市场需求持续低迷 的情况下仍然能保证 稳定的收入、维持全 球第三大台式个人电 脑公司的市场份额, 说明联想集团的台式 电脑也是很有竞争力 的。

成长性分析 ❖ 企业未来是否有新的发 展:

❖ 移动及其它业务收入所 占总收入的比重一直处 在较低的水平(不足 5%),值得一提的是其 移动业务,10年销量上 升了27%,高于行业平 均值24%;市场份额也 比去年上升了1.5个百分 点,是中国第一大的本 地移动手机品牌。

偿债能力分析

偿债能力指标

2020/4/30

偿债能力指标

2020/4/30

偿债能力指标

2020/4/30

偿债能力指标

2020/4/30

单位:千美元

从近五年的财务报表来看,联想集团单位销售收入所需的固定资产 投入介于0.016到0.025之间,可知集团的资产模式为轻资产模式, 经营风险较小。近五年的营运资本都为负值,且应付款项与应收款 项及存货之和的差距呈越来越大的趋势,可知集团在产业链中的谈 判能力逐渐增强,市场势力也逐渐增强。反映了近五年来企业应对 经营风险的能力逐渐增强。

财务案例分析联想集团

财务案例分析:联想集团引言联想集团是一家全球知名的科技企业,总部位于中国北京。

成立于1984年的联想,经过多年的发展,已成为全球最大的个人电脑供应商之一。

本文将从财务角度分析联想集团的业绩表现,深入了解其财务状况以及相关的财务指标。

1. 财务概况联想集团在过去几年内取得了令人瞩目的财务表现。

根据最近一期的财报数据,公司实现了稳定的增长,收入和净利润均呈现上升趋势。

此外,联想集团的资产规模也在逐年扩大,显示出公司的财务稳健性。

2. 资产负债表分析资产负债表是评估一家企业财务状况的重要工具之一。

联想集团的资产负债表显示了公司在相关财务指标方面的表现。

资产方面,联想的现金、应收账款和存货等项均呈增长趋势,显示了公司的营运能力和资金实力的提升。

负债方面,公司的长期负债比例相对较低,这表明联想集团相对较少依赖借款来支持运营活动。

3. 利润表分析利润表是评估公司盈利能力的重要指标之一。

联想集团的利润表显示了公司在销售收入、销售成本、净利润等方面的表现。

过去几年中,联想集团的销售收入保持了稳定增长,这得益于公司在全球范围内的业务拓展。

同时,公司也成功控制了销售成本,进一步提升了净利润。

4. 财务比率分析财务比率是评估公司财务状况和运营能力的有效工具。

以下是一些与联想集团相关的财务比率及其意义:- 流动比率:用于评估公司的短期偿债能力。

联想集团的流动比率高于行业平均水平,显示出公司拥有足够的流动资产来偿还短期债务。

- 速动比率:类似于流动比率,但排除了存货。

联想集团的速动比率也高于行业平均水平,进一步表明公司的短期偿债能力较强。

- 负债比率:用于评估公司的财务风险。

联想集团的负债比率相对较低,显示出公司的财务风险相对较小。

结论从所提供的财务数据可以看出,联想集团过去几年展现了良好的财务表现。

公司的业绩保持稳定增长,资产规模逐年扩大,利润率持续提升。

同时,公司的财务指标也显示了其财务稳健性和偿债能力的强大。

这些因素都进一步巩固了联想集团在全球科技行业的地位。

财务分析-联想集团

财务分析指标

偿债分析 营运分析 盈利分析 流动比率,计算公式: 流动资产 / 流动负债 2、速动比率,计算公式:(流动资产-存货) / 流动负债 3、现金比率,计算公式:(现金+现金等价物) / 流动负 债 4、现金流量比率,计算公式: 经营活动现金流量 / 流动 负债

联想集团的建立与成长,经历了以下几个战略发 展阶段:

1、起步阶段(1984年-1988年)。 2、国际化战略阶段(1988年-1994年)。 3、一体化战略阶段(1994年-1999年)。 4、多元化战略阶段(1999年-2003年)。 5、战略并购阶段(2004年至今)。

变现能力 资产管理 负债

流动比率

速动比率

存货周转率

流动资产周转 率

应收账款周转 率

总资产周转率

资产负债率 产权比率

已获利息倍数

盈利能力 现金流量

销售净利率 资产净利率 净资产收益率

每股营业现金 现金债务总额

净流量

比

联想集团简介

联想控股有限公司是一家以研究、开发、生产和销售自有 品牌的计算机系统及其相关产品为主,在信息产业领域内 多元化发展的大型企业,是国家120家试点大型企业集团 和国家技术创新试点企业集团之一。联想集团有限公司包 括两大子公司:联想电脑公司、联想神州数码有限公司。

长期偿债能力分析:

1、资产负债率,计算公式: 负债总额 / 资产总额 2、股东权益比例,计算公式: 股东权益总额 / 资产总额 3、权益乘数,计算公式: 资产总额 / 股东权益总额 4、负债股权比例,计算公式: 负债总额 / 股东权益总额 5、偿债保障比率,计算公式: 负债总额 / 经营活动现金 净流量

2006年联想第一次在海外大规模发布Lenovo品牌的PC产品 ,标志着联想在全球范围内打造Lenovo国际品牌的行动迈 入新的阶段。2006年3月联想以全票通过正式加入国际可 信计算标准组TCG(Trusted Computing Group),成为TCG 组织核心成员(TCG Promoter)。TCG可信计算技术代表 未来IT技术发展趋势,成为核心成员就能对未来IT产业产 生影响力。 2006年8月联想推出了两款面向中国大客户市 场的商用台式电脑新品——新开天、新启天,联想新开天 正式成为首款支持2008年北京奥运会的台式电脑。在本次 发布会上,联想集团和北京奥组委举行了隆重的“首款奥 运机型”赠机仪式,将首台新开天电脑赠送给北京奥组委 。2007年4月北京奥组委和国际奥委会联合宣布联想集团 成为北京2008奥运会火炬接力全球合作伙伴。同时,由联 想设计的北京奥运会火炬“祥云”方案,历经北京奥组委 三轮遴选在全球388个竞标方案中脱颖而出,联想成为奥林 匹克运动历史上第一家源自中国的奥运会火炬接力合作伙 伴。

财务分析报告_《联想集团Lenovo》

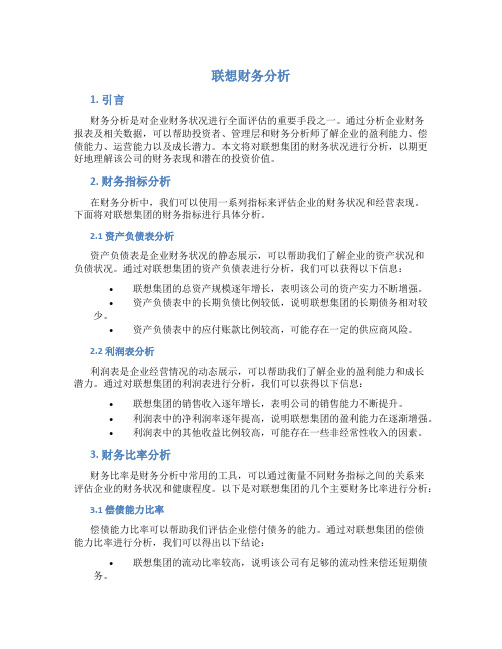

Financial condition survey report of Lenovo一、行业背景联想集团致力打造卓越个人电脑,拥有以创新、高效及客户满意度为导向的业务模式,并积极进军新兴市场,是全球第四大个人电脑厂商,为全球前五大电脑厂商中增长最快。

自一九九七年起,联想一直蝉联中国国内市场销量第一,现占中国个人电脑市场近三成份额。

联想集团由联想及原IBM个人电脑事业部所组成,从事开发、制造及在世界各地销售可靠、高质、安全易用的技术产品及优质专业的服务。

联想在日本大和、中国北京、上海、深圳及美国北卡罗莱纳州的罗利均设有主要研发中心。

二、报表分析1、短期偿债能力分析营运资本=流动资产-流动负债= 12389737- 12091474=298263(千美元)当流动资产大于流动负债时,净营运资本为正,说明净营运资本盈余,企业偿债能力很强。

流动比率=流动资产/流动负债=1.02联想集团的流动比率维持在行业水平1.0左右,企业经营周期较短,资金周转较快。

速动比率=速动资产/ 流动负债=(银行存款、现金及等价物+应收账款(净))/流动负债=0.85 速动比率接近公认值1.0,说明变现能力尚可。

现金比率=(现金+现金等价物)/流动负债3454082/ 12091474=0.2857经营现金净流量比率=年经营现金净流量/年末流动负债=245383/12091474=0.02032、长期偿债能力分析资产负债率=负债总额/资产总额*100%=14201816/16881997*100%=84.12%负债在总资产中所占比例较大,对债权人来说债权保障程度低,财务风险大;对企业经营者来说企业举债能力较高。

3、营运能力分析总资产周转率=净收入/总资产=2.01存货周转率=销售成本/((年初库存+全年12月每个月底的库存合计)/ 13)=18.72应收账款周转率=营业收入净额/平均应收账款净额=918242/1463422=0.624、盈利能力分析销售毛利率=销售毛利/销售收入*100%=4073890/33873401*100%=12.03%总资产报酬率=129368/8955928*100%=1.44%5、发展能力分析每股股东回报率=每股盈利/每股总权益* 100=23.57每股净现金流(美元)=经营活动(所耗)或产生的净现金/(已发行及缴足普通股+缴足A类累计可换股优先股*)=0.00每股自由现金流(美元)=(未计利息、税项、折旧及摊销前的(亏损)利润(不包括重组费用及一次性项目)-净资本开销)/普通股权益*=0.09(二)综合分析综合指数计算表指标比重(1)标准值(2)实际值(3) 相对比率(4)=(3)/(2)实际得分(5)=(4)*(1)流动比率8 1.0 1.02 1.02 8.16资产周转率15 1.5 1.85 1.23 18.45资产负债率10 65% 84.12% 1.29 12.9应收账款周转率8 1 0.62 0.62 4.96存款周转率9 25 22.29 0.8916 8.0244资产报酬率20 4% 1.44% 0.36 7.2销售净利率15 1% 0.78% 0.78 11.7净资产收益率15 10% 10.78% 1.078 16.17合计(综合指数)100 87.56综合指数分析说明联想集团财务状况还不错。

联想财务分析

联想财务分析1. 引言财务分析是对企业财务状况进行全面评估的重要手段之一。

通过分析企业财务报表及相关数据,可以帮助投资者、管理层和财务分析师了解企业的盈利能力、偿债能力、运营能力以及成长潜力。

本文将对联想集团的财务状况进行分析,以期更好地理解该公司的财务表现和潜在的投资价值。

2. 财务指标分析在财务分析中,我们可以使用一系列指标来评估企业的财务状况和经营表现。

下面将对联想集团的财务指标进行具体分析。

2.1 资产负债表分析资产负债表是企业财务状况的静态展示,可以帮助我们了解企业的资产状况和负债状况。

通过对联想集团的资产负债表进行分析,我们可以获得以下信息:•联想集团的总资产规模逐年增长,表明该公司的资产实力不断增强。

•资产负债表中的长期负债比例较低,说明联想集团的长期债务相对较少。

•资产负债表中的应付账款比例较高,可能存在一定的供应商风险。

2.2 利润表分析利润表是企业经营情况的动态展示,可以帮助我们了解企业的盈利能力和成长潜力。

通过对联想集团的利润表进行分析,我们可以获得以下信息:•联想集团的销售收入逐年增长,表明公司的销售能力不断提升。

•利润表中的净利润率逐年提高,说明联想集团的盈利能力在逐渐增强。

•利润表中的其他收益比例较高,可能存在一些非经常性收入的因素。

3. 财务比率分析财务比率是财务分析中常用的工具,可以通过衡量不同财务指标之间的关系来评估企业的财务状况和健康程度。

以下是对联想集团的几个主要财务比率进行分析:3.1 偿债能力比率偿债能力比率可以帮助我们评估企业偿付债务的能力。

通过对联想集团的偿债能力比率进行分析,我们可以得出以下结论:•联想集团的流动比率较高,说明该公司有足够的流动性来偿还短期债务。

•通过对联想集团的负债比率进行分析,我们可以发现公司的资产负债比例逐年下降,这表明联想集团的偿债能力在增强。

3.2 盈利能力比率盈利能力比率可以帮助我们评估企业的盈利能力和利润水平。

通过对联想集团的盈利能力比率进行分析,我们可以得出以下结论:•联想集团的毛利率逐年稳定,但略低于行业平均水平。

联想集团财报分析

联想集团财务分析报告(00992.hk)070601215付赛辉070601420林庆芳070601428聂琮丛一、公司情况简介........................................................................................... 070601420林庆芳3二、财务分析说明........................................................................................... 070601428聂琮丛41资料来源 (4)2分析依据 (4)3分析方法 (4)三、行业比较分析 (5)A同类比较............................................................................................... 070601428聂琮丛5 2)市盈率(20家同类企业对比).. (5)3)股利收益率(和富士康、冠捷对比) (6)4)股价(20家同类企业对比) (6)B与宏基公司(2353.TW)的比较........................................................ 070601420林庆芳61、销量 (6)2、营业额 (6)3、利润 (7)4、区域优势 (7)5、营业净利润、每股收益等的比较 (7)四、杜邦财务分析 (9)1、权益回报率(即净资产收益率)(Return On Equity,ROE).................................................................................. 070601428聂琮丛070601420林庆芳92、权益乘数(Equity Multiplier,EM)、资产回报率(Return On Assets,ROA)................................................................................ 070601428聂琮丛070601420林庆芳113、销售回报率分析(Return on Sales, ROS).................................... 070601215付赛辉134、总资产周转率资产周转率(total assets turnover,TAT) ............... 070601428聂琮丛255、联想集团的相关财务比率进行分析............................................... 070601428聂琮丛34五、现金流量分析......................................................................................... 070601420林庆芳35六、分析总结................................................................................................. 070601428聂琮丛37七、相关资料附表......................................................... 070601428聂琮丛070601215付赛辉37注明:文中带色彩的文字及数字是为了分析说明方便而设。

联想公司财务报表分析

营业毛利率 13.5%

14.98%

12.06%

10.78%

二:财务状况(偿债能力)纵向比较 :

千美元 资产总额 负债总额 股东权益 产权比率 权益乘数

2008 7199847 5586584 1613263 342.29% 446.29%

2009 6621663 5310748 1310915 405.12% 505.12%

• 根据美国《财富》杂志公布的2008年度全球企业500强排行榜,世界第四大计 算机制造商联想集团首次上榜,排名第499位,年收入167.88亿美元。根据美 国《财富》杂志公布的最新2012年度全球企业500强排行榜,联想集团再次上 榜,排名第370位,年收入295.744亿美元,利润4.73一:盈利能力分析:营业毛利率

2007

2008

2009

2010

营业收入 13978309 16351503 14900931 16604815

营业成本 12091433 13901523 13103735 14815221

毛利

1886876 2449980 1797195 1789594

• 目前联想的全球行政总部是位于中国北京市的联想中国的联想大厦。同时在 中国北京和美国北卡罗来纳州的罗利设立两个主要运营中心,通过联想自己 的销售机构、联想业务合作伙伴以及与IBM的联盟,新联想的销售网络遍及全 世界。联想在全球有19000多名员工。研发中心分布在中国的北京、深圳、厦 门、成都和上海,日本的东京以及美国北卡罗来纳州的罗利。 联想笔记本

(四)评价

• 1.随着销售成本的增加,销售收入和毛利润成正 相关增加,但每一元的销售成本带来的收益并不 是很大,所以着重关注费用的使用效率

• 2.近几年来联想的市场占有率稳步上升,远远大 于其他竞争者,但是市场份额起伏相对于其他竞 争者相对较大,应该采取相应措施稳定占有率

联想公司财务报表分析

柳传志

联想集团创始人和名誉董事长 全球25位最有影响力的商界领袖 推动美中关系杰出贡献个人 亚洲最佳商业人士 亚洲之星 2000年1月被《财富》杂志评选为 “亚洲最佳商业人士” 2000年CCTV中国经济年度风云人物

1981:IBM正式 发布历史上第一 台PC。

1990:首台 联想微机投 放市场。

公司简介

• 公司名称: 联想集团 • 外文名称: Lenovo • 总部地点: 中国:北京,美国:纽约 • 成立时间: 1984年 • 经营范围: IT行业 • 公司性质: 上市公司 • 公司口号: 让世界联想中国 • 年营业额: 296亿美元(2011年) • 员工数: 4.2万人(人含国际员工7千人) • CEO: 首任:柳传志,现任:杨元庆

20世纪90年代

2000:联 想股价急剧增 长,联想集团 有限公司进入 香港恒生指数 成份股,成为 香港旗舰型的 高科技股。

21世纪

20世纪80年代

公司战略分析

联想 LENOVO

1 电脑行业特征分析

公司竞争 战略分析

2 公司宏观环境分析

3 公司内外部环境分析

1 电脑行业竞争分析

2010-2011年,PC出货量涨幅将达到18%。目前,全球PC保有量为14亿台。 对于中国市场而言,PC市场的未来空间广阔得让人无法想象。在电脑下乡、科技 下乡等政府利好政策的推动下,中国PC市场正迎来历史上最黄金的发展时期。 2010年,中国经济总量超过日本,成为世界第二大经济独立体。在这样一个快速 发展的国家,中国市场拥有着庞大的消费群体,他们不仅对PC有着巨大的需求, 而且应用也是十分广泛,市场潜力大得令人难以想象。目前,中国的宽带用户达 到3.84亿,无论是中高端,还是低端都蕴藏着巨大的市场潜力。而随着宽带资费 的降低,宽带用户总量将呈爆发性增长态势。另外,2009年,中国城镇居民和农 村居民可支配收入分别为17175元和5153元 ,对于众多的中国消费者来说,他 们在PC上不存在购买力或价格的问题,更多的是希望专业人士能给他建议配置一 台适合其使用需求的电脑。另外,农村的消费潜力巨大。目前,在中国农村地区

联想集团财务案例分析

财务案例分析课程结课作业题目:联想集团案例分析姓名:陈锦江班级:会计112班学号: 201116013231教师:杨潇鸣课程:财务案例分析摘要本文针对联想集团进行案例分析。

较详尽的解剖联想公司的筹资现状,包括其主要筹资活动、总体态势和构成。

然后最联想进行了具体的投资分析,包括营运能力分析、投资的盈利性和成长性,最后做了一下简单的结论。

公司简介联想集团成立于1984年,由中科院计算所投资20万元人民币、11名科技人员创办,到今天已经发展成为一家在信息产业内多元化发展的大型企业集团。

2002财年营业额达到202亿港币,目前拥有员工12000余人,于1994年在香港上市(股份编号992),是香港恒生指数成份股。

2002年内,联想电脑的市场份额达27.3%(数据来源:IDC),从1996年以来连续7年位居国内市场销量第一,至2003年3月底,联想集团已连续12个季度获得亚太市场(除日本外)第一(数据来源:IDC);2002年第二季度,联想台式电脑销量首次进入全球前五,其中消费电脑世排名第三。

在过去的十几年里,联想集团一贯秉承“让用户用得更好”的理念,始终致力于为中国用户提供最新最好的科技产品,推动中国信息产业的发展。

面向未来,作为IT技术与服务的提供者,联想将以全面客户导向为原则,满足家庭、个人、中小企业、大行业大企业四类客户的需求,为其提供针对性的信息产品和服务。

配合公司发展,联想同时在战略上实现了三个转变,即前端产品实现从单一到丰富的转变;后台产品从产品模式向方案模式转变;服务方面,由增值服务扩展到服务业务。

此外,联想在全国范围内全面实施一站式服务,并更加注重服务与技术、服务与业务的结合,切实提高竞争力。

筹资现状一、主要筹资活动联想的筹资活动具有很明显的阶段性特征,上市初期主要就是股权融资活动,包括境外合作资金,可转换债券,公开上市,发行高息债券。

上市第二年主要是通过各种债务的方式筹集资本,例如配股,发行可售债,贷款等。

联想集团财务分析

联想集团财务分析Financial Analysis of Lenovo Groupltd.一.背景资料二.指标分析Ⅰ盈利能力分析Ⅱ营运能力分析Ⅲ偿债能力分析三.杜邦分析四.SWOT分析及建议一.背景资料联想集团是1984年中科院计算所投资20万元人民币,由11名科技人员创办,是一家在信息产业内多元化发展的大型企业集团,富有创新性的国际化的科技公司。

从1996年开始,联想电脑销量一直位居中国国内市场首位;2004年,联想集团收购IBM PC(Personal computer,个人电脑)事业部;2013年,联想电脑销售量升居世界第一,成为全球最大的PC生产厂商。

2014年10月,联想集团宣布该公司已经完成对摩托罗拉移动的收购。

联想集团在2014年10月30日,被小米公司超过,仅次于三星苹果和小米公司。

作为全球个人电脑市场的领导企业,联想从事开发、制造并销售可靠的、安全易用的技术产品及优质专业的服务,帮助全球客户和合作伙伴取得成功。

联想公司主要生产台式电脑、服务器、笔记本电脑、打印机、掌上电脑、主板、手机、一体机电脑等商品。

二.指标分析Ⅰ盈利能力分析净资产收益率逐年提高,主要是由于总资产报酬率提高引起的。

与2011年相比2012年总资产报酬率上升幅度不大,但净资产收益率提高了4.15%,是因为2012年负债利息率负增长导致的。

2012年企业吸收投资1,47亿元,减少了债务融资成本,利息支出大幅下降。

总体看,企业的资本经营盈利能力不断提高销售息税前利润逐年提高说明产品的盈利能力在不断增强,这也是总资产报酬率逐年增高的主要原因。

这一比率越高,说明企业全部资产的盈利能力越强。

各指标均有所增长,但幅度不大,这表明商品盈利能力比较稳定,且稳定发展中略有增长。

净利润率比毛利润率低许多,主要是由于分销成本和行政开支偏高导致的,企业应尽可能降低行政开支,提高净利润。

可以看出该公司举债经营收取效益的同时,也承担了高成本代价。

财务分析-联想集团

2003年4月,联想集团换标Lenovo,预示着国际化进军的 构想。2004年3月联想集团与国际奥委克签署全球合作伙 伴协议,2004年3月28日 联想集团总裁兼CEO杨元庆接受 采访谈到,2003年业绩比2001年和2002年下降了,2004 年3月裁员5%,要进行战略调整和组织结构调整,以提高 效率。联想在2005年5月完成对IBM个人电脑事业部的收 购,由民族IT产业的领军企业一跃成为全球第三大PC生产 商,这标志着新联想的诞生。新联想是一家极富创新性的 国际化的科技公司,由联想及原IBM个人电脑事业部所组 成。新联想的销售网络遍及全世界,在全球有19000多名 员工,研发中心分布在中国的北京、深圳、厦门、成都和 上海,日本的东京以及美国北卡罗莱纳州的罗利。2005年 8月10日,联想集团公布2005年第一季度业绩,期内实现 纯利3.57亿港元,是联想收购IBM全球PC业务后,首次计 入该业务的季度财务报告。2006年1月,联想深腾6800超 级计算机获得2005年度国家科学技术进步二等奖,再次体 现了联想在高性能计算领域的明显技术优势。

增长性分析 盈利能力分析 偿债能力分析 营运能力分析

一、增长性分析

净利润&营业利润增长率

结论:

联想集团的净利润增长 率和营业利润增长率有 高度的一致性。08年 波动巨大,均由07年 的超过200%的增长率 降为08年超过140%的 负增长,到09、10年 恢复为正常的波动正增 长。

财务分析指标

偿债分析 营运分析 盈利分析 发展分析

短期偿债能力分析:

1、流动比率,计算公式: 流动资产 / 流动负债 2、速动比率,计算公式:(流动资产-存货) / 流动负债 3、现金比率,计算公式:(现金+现金等价物) / 流动负 债 4、现金流量比率,计算公式: 经营活动现金流量 / 流动 负债

第3章案例-联想公司财务报表分析课件

48355% 28.70% 3.73% 29.14% 28.70% 44.82%

22.24%

0.55%

183.057

87.41%

--

--

--

--

第3章案例-联想公司财务报表分析

对总资产 的影响

11.62% 36.28% 35.28% 1.00% 7.14%

0.81% 4.92% 0.01% 4.91% 4.92% 8.94%

资产负债表分析

报告期

非流动资产 流动资产 流动负债

净流动资产/(负债) 非流动负债

少数股东权益-(借)/ 贷

净资产-(负债) 已发行股本

储备

股东权益/(亏损)

无形资产(非流动资产) 物业、厂房及设备 (非流动资产 附属公司权益(非流 动资产)

ห้องสมุดไป่ตู้

2013年增长额

451.912 569.337 281.797 287.54 507.24

62.952

13499.51 86.734

2361.235 2328.104

33.131 15860.745

第3章案例-联想公司财务报表分析

2011/3/31

838.386 8032.653 2179.839 271.561

8871.218 0.179

1834.721 1802.78 31.941 10705.939

资产负债表

(单位:百万美元)

2013/3/31

23695.475 12389.737

298.263 3454.082 2666.643 1964.791 2921.959 8371.18 4492.26 3326.418 479.777

2012/3/31

联想集团财务分析报告

联想集团财务分析Financial Analysis of LenovoGroup ltd.一.背景资料二.指标分析Ⅰ盈利能力分析Ⅱ营运能力分析Ⅲ偿债能力分析三.杜邦分析四.SWOT分析及建议一.背景资料10.95 11.65 12.0313.081.27 1.61 1.862.111.77 1.972.36 2.72力的企业将会萎缩、衰退;一个既无获利能力,又无偿债能力的企业只能破产。

很明显lenovo 处于第二种境况,提高获利能力进而提高偿债能力是其目前最主要的目标。

三.杜邦分析A权益乘数的变化84.12%——83.52%,反映了公司利用财务杠杆进行经营活动的程度提高。

财务上的融资能力增强,公司会有较少的杠杆利益,相应所承担的风险也减少。

B销售净利率的提高,1.86%——2.11%透露出企业对于成本的控制力度以及运用成本的程度都有所提高。

C通过分解可以明显地看出,该公司权益报酬率的变动在于资本结构变动和资产利用效果变动两方面共同作用的结果。

而该公司的资产净利率虽有增长但其水平太低,显示出很差的资产利用效果。

提高资产利用率,创造价值是亟待解决的问题。

但这仅是财务数据表现出来的东西,并不能完全真实的反映企业的实力。

因此我们再看一下SWOT分析。

四.SWOT分析及建议Ⅰ .SWOT分析一.优势(Strength)在中国本土所占市场份额巨大。

在PC市场上,联想的品牌优势明显。

二.劣势(Weakness)全球市场份额减少。

高端产品的市场线较为单薄。

三.机会(Opportunity)继续坚持奥运战略是联想国际化的机会。

"新农村战略"将成为未来的王牌。

四.威胁(Threat)面对拥有品牌,规模以及资本明显优势的国际品牌的围攻及价格威胁。

宏碁与Gateway的合并,极大的限制了联想在欧洲和美国市场的扩展计划。

Ⅱ.建议1.利用本土优势,从低级市场向高级市场渗透,走农村包围城市的道路。

2.追求创新与质量,设计出适合年轻人使用的潮流PC产品。

联想集团有限公司财务分析

联想集团有限公司财务分析报告联想集团有限公司财务分析报告一.公司简介联想控股有限公司是一家以研究、开发、生产和销售自有品牌的计算机系统及其相关产品为主,在信息产业领域内多元化发展的大型企业,是国家120家试点大型企业集团和国家技术创新试点企业集团之一。

联想集团有限公司包括两大子公司:联想电脑公司、联想神州数码有限公司。

联想成立于1984年,由中科院计算所投资20万元人民币、11名科技人员创办。

1994年,联想创建微机事业部,并在香港联合交易所挂牌上市,联想集团有限公司(编号992)的市值达到900亿元港币左右,位居香港股市十大上市公司之列。

1997年,联想取得中国PC业销量第一的业绩。

1999年,是联想奋进的一年,联想销量一跃成为亚太第一。

在公司发展过程中,联想勇于创新,实现了许多重大技术突破,凭借这些技术领先的个人电脑产品,联想登上了中国IT 业的顶峰。

2003年4月,联想集团换标Lenovo,预示着国际化进军的构想。

2004年3月联想集团与国际奥委克签署全球合作伙伴协议,所谓TOP赞助计划,预示着国际化进军又迈进了一步。

2004年3月28日联想集团总裁兼CEO杨元庆接受采访谈到,2003年业绩比2001年和2002年下降了,2004年3月裁员5%,要进行战略调整和组织结构调整,以提高效率。

联想在2005年5月完成对IBM个人电脑事业部的收购,由民族IT产业的领军企业一跃成为全球第三大PC生产商,这标志着新联想的诞生。

新联想是一家极富创新性的国际化的科技公司,由联想及原IBM个人电脑事业部所组成。

新联想的销售网络遍及全世界,在全球有19000多名员工,研发中心分布在中国的北京、深圳、厦门、成都和上海,日本的东京以及美国北卡罗莱纳州的罗利。

2005年8月10日,联想集团公布2005年第一季度业绩,期内实现纯利3.57亿港元,是联想收购IBM全球PC业务后,首次计入该业务的季度财务报告。

2006年1月,联想深腾6800超级计算机获得2005年度国家科学技术进步二等奖,再次体现了联想在高性能计算领域的明显技术优势。

财务分析案例之联想集团财务状况分析(ppt 39页)

从股东与利益相关者角度看

联想集团的资产负债率是很高,财务杠杆的作用较大,权益报酬率远远大 于资产报酬率。相应的财务风险较大,如在2008年金融危机中,企业对权 益的报酬率就产生了超过3成的侵蚀,这可能是因为联想集团近年来积极地 实施国际战略,开拓国际市场,将大量资金投在国外市场,因此当经济危 机袭来,西方经济发展受阻对联想集团产生了较大的影响,加上企业的负 债负担较重,增大了风险。企业可以利用非相关多元化投资战略来分担一 些单一行业带来的经营风险。

21013 14901351.00 6308299.00

1.00

09

129,368 1,606,018 218686.00 16604815.00 8955928.00

10

273,236

1,834,900

382224.00

21594371.00

10705939.0 0

净利润增长率

净资产增长 率

营业利润 增长 率

成长性分析

台式电脑也是联想集 团的主打产品之一, 在市场需求持续低迷 的情况下仍然能保证 稳定的收入、维持全 球第三大台式个人电 脑公司的市场份额, 说明联想集团的台式 电脑也是很有竞争力 的。

成长性分析

企业未来是否有新的发 展:

移动及其它业务收入所 占总收入的比重一直处 在较低的水平(不足 5%),值得一提的是其 移动业务,10年销量上 升了27%,高于行业平 均值24%;市场份额也 比去年上升了1.5个百分 点,是中国第一大的本 地移动手机品牌。

联想集团财务状况分析

一、增长性分析

年份 净利润

净资产

营业利润 营业收入 总资产

06

161,138 1,134,276 161486.00 14590204.00 5449116.00

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

21013 14901351.00 6308299.00

1.00

09

129,368 1,606,018 218686.00 16604815.00 8955928.00

10

273,236

1,834,900

382224.00

21594371.00

10705939.0 0

净利润增长率

净资产增长 率

营业利润 增长 率

净利率的变化趋势与毛利润大致相同,但在2008年中就开始反 弹,企业通过加强自身管理水平,毛利率有望再提升。

盈利模式分析

营业收入与成本分析

25000000 20000000 15000000 10000000

5000000 0

2006

2007

2008 年份

2009

90% 89% 88% 87% 86% 85% 84% 83% 82% 2010

营业收入增 长率

总资产增 长率

07

2.0108

0.4223 2.0903

0.1207

0.3213

08

-1.4666

-0.1874 -1.4211

-0.0887 -0.1238

09

1.5714

0.2251 2.0407

0.1143

0.4197

10

1.1121

0.1425 0.7478

0.3005

0.1954

净利润&营业利润增长率

结论:

联想集团的净利润增长 率和营业利润增长率有 高度的一致性。08年 波动巨大,均由07年 的超过200%的增长率 降为08年超过140%的 负增长,到09、10年 恢复为正常的波动正增 长。

净利润&营业利润增长率

08年出现负增长,全财年亏损2.26亿美元,净 利润较上一财年减少6.91亿美元。 原因有:

二、盈利能力分析

综述

联想总体的盈利能力还是值得看好的。虽 然受到2008年金融危机的影响,导致2008 年出现亏损,但是在2009起开始恢复,并 于2010年出现大幅度的增长。虽然受原材 料等价格走高的影响毛利率降低,但是净 利率则呈现着逐步上升的趋势。这是由于 企业在近几年在三大期间费用上下了功夫, 提高了自身的管理水平。

成长性分析

台式电脑也是联想集 团的主打产品之一, 在市场需求持续低迷 的情况下仍然能保证 稳定的收入、维持全 球第三大台式个人电 脑公司的市场份额, 说明联想集团的台式 电脑也是很有竞争力 的。

成长性分析

企业未来是否有新的发 展:

移动及其它业务收入所 占总收入的比重一直处 在较低的水平(不足 5%),值得一提的是其 移动业务,10年销量上 升了27%,高于行业平 均值24%;市场份额也 比去年上升了1.5个百分 点,是中国第一大的本 地移动手机品牌。

营业收入 销售成本 成本占收入比重

营业收入总体呈现上升趋势(其中2008年有所回落)。该 行业属于生产成本较高的行业。销售成本占到营业收入的 80%以上。除2007年下降外,总体呈上升趋势,但209年 起增速放缓。预期未来几年将持平或少许回落。

管理水平分析

销售费用下降幅度比较大,其他各项费用变化幅度较小,研 发费用占营业收入比重保持在1.4%左右,在研发上投入保持 在一定的水平,可以使企业具有较好的发展潜力和提高企业 的技术水平。财务费用变化不大。管理费用的比例先上升后 下降,表明企业降低了管理成本,提高了管理效率。

总资产增长率

联想集团近几年总资产增 长率也呈波动状,08年出 现负增长,其中非流动资 产(物业、厂方及设备、 无形资产等)仍有所增长, 但流动资产中的各个项目 (银行存款及现金、应收 账款、存货等)的绝对数 量都出现不同程度的下降 (如左图),以至总资产 出现负增长的状况。

09及10年通过巩固中国及 全球企业客户业务、进攻 新兴市场等措施,使得集 团总资产增长回复正Βιβλιοθήκη 。从股东与利益相关者角度看

联想集团的资产负债率是很高,财务杠杆的作用较大,权益报酬率远远大 于资产报酬率。相应的财务风险较大,如在2008年金融危机中,企业对权 益的报酬率就产生了超过3成的侵蚀,这可能是因为联想集团近年来积极地 实施国际战略,开拓国际市场,将大量资金投在国外市场,因此当经济危 机袭来,西方经济发展受阻对联想集团产生了较大的影响,加上企业的负 债负担较重,增大了风险。企业可以利用非相关多元化投资战略来分担一 些单一行业带来的经营风险。

联想集团财务状况分析

一、增长性分析

年份 净利润

净资产

营业利润 营业收入 总资产

06

161,138 1,134,276 161486.00 14590204.00 5449116.00

07

485,157 1,613,263 499044.00 16351503.00 7199847.00

-

08

-226,389 1,310,915

营业收入及基本盈利能力分析

毛利率&净利率

从06年至10年的报表来看,毛利率先上升,在08年下降,下降 的一个重要原因是受08年金融危机的影响,全球经济增长势头 迅速放缓,电子产品的消费需求减少,导致行业的利润下降。 随着全球经济回暖,联想集团的PC 业务有望好转,来自联想投 资和弘毅投资的投资收益的增加也将使公司盈利能力得到恢复。

a.金融危机的负面影响

b.09年联想高达1.46亿美元的重组费用以及与此 相关的另一笔7100万美元的一次性项目都是在 这一财年里扣除。

09年联想集团通过成功的整合以及实行全球战 略,集团内部的全球业绩扭亏为盈,市场份额 创历史新高。

净资产增长率

联想集团净资产增长 率呈波动状,08年出 现负增长,这主要也 是金融危机导致投资 者信心不足以及集团 自身的财务政策引起 的。

08

60.00% 38.00%

2.00%

09

61.70% 34.30% 2.10% 1.90%

10

61.30% 34.10% 3.80% 0.70%

成长性分析

笔记本电脑是联想集 团的核心主打产品, 其销售收入所占总销 售收入比重稳定在 60%左右。

既无法实现惊人突破, 也无较大的下滑趋势。

反应了笔记本电脑市 场竞争激烈程度是很 强的。

营业收入增长率

从联想总体市场来看, 联想的销售额增长率 在不断增长;联想的市 场份额在不断扩大, 未来公司发展潜力较 大。

成长性分析

由营业收入结构分析所得

成长性分析

产品业务表现

笔记本电 台式电

脑

脑

移动

其他

06

55.00% 41.00% 3.70% 0.30%

07

61.00% 38.00%

1.00%