财政收支主题分析财政书

财政收支执行分析报告

财政收支执行分析报告一、引言财政收支是国家或地区经济运行的重要反映,对于政府决策、资源配置和社会发展具有关键意义。

本报告旨在对特定时期内的财政收支执行情况进行全面、深入的分析,揭示收支状况、结构变化以及存在的问题,并提出相应的政策建议。

二、财政收入执行情况(一)税收收入税收是财政收入的主要来源。

在分析期间,增值税、企业所得税和个人所得税等主要税种表现各异。

增值税收入呈现稳步增长态势,这主要得益于经济活动的持续活跃和企业销售额的增加。

企业所得税收入受企业盈利状况的影响,部分行业的企业盈利水平提升,带动了企业所得税的增长。

然而,个人所得税收入增长相对较为缓慢,可能与个人收入增长幅度以及税收政策的调整有关。

(二)非税收入非税收入在财政收入中也占有一定比重。

行政事业性收费、罚没收入等方面的情况需要具体分析。

行政事业性收费收入相对稳定,但随着政府简政放权和收费改革的推进,部分收费项目的取消或降低标准,对非税收入产生了一定影响。

罚没收入则受执法力度和监管环境的影响,存在一定的波动性。

三、财政支出执行情况(一)一般公共服务支出一般公共服务支出包括政府机构的运行费用、公务人员薪酬等。

在这一期间,一般公共服务支出得到了有效控制,体现了政府在节约行政成本方面的努力。

但同时,也需要关注是否存在因节约开支而影响公共服务质量的问题。

(二)教育、医疗和社会保障支出教育、医疗和社会保障等民生领域的支出一直是财政支出的重点。

教育支出不断增加,用于改善学校设施、提高教师待遇和推进教育公平。

医疗支出在应对公共卫生事件和提升医疗服务水平方面发挥了重要作用。

社会保障支出的增长为保障弱势群体的基本生活和促进社会稳定提供了有力支持。

(三)基础设施建设支出基础设施建设支出对于促进经济增长和改善民生具有重要意义。

在分析期内,交通、能源、水利等领域的基础设施建设投入持续加大,推动了区域经济的发展和城乡一体化进程。

四、财政收支结构分析(一)收入结构税收收入与非税收入的比例关系反映了财政收入的稳定性和可持续性。

财政收支情况季度分析报告

财政收支情况季度分析报告一、引言财政收支情况是衡量一个地区经济运行状况和政府施政能力的重要指标。

本季度,在复杂多变的经济形势和政策环境下,财政收支状况呈现出一系列新的特点和趋势。

为了全面、准确地把握财政运行态势,为决策提供科学依据,特编制本季度分析报告。

二、财政收入情况分析(一)总体收入规模本季度财政总收入为_____元,较上一季度增长/下降了_____%。

其中,税收收入为_____元,占总收入的_____%;非税收入为_____元,占总收入的_____%。

(二)税收收入分析1、主要税种收入情况增值税收入为_____元,同比增长/下降了_____%,主要原因是_____。

企业所得税收入为_____元,同比增长/下降了_____%,这与企业的盈利状况和税收政策调整密切相关。

个人所得税收入为_____元,同比增长/下降了_____%,反映了居民收入水平和税收征管的变化。

2、税收收入结构变化从产业结构来看,第一产业税收收入为_____元,占比_____%;第二产业税收收入为_____元,占比_____%;第三产业税收收入为_____元,占比_____%。

可以看出,_____产业对税收的贡献度有所提高/降低。

(三)非税收入分析1、行政事业性收费收入为_____元,同比增长/下降了_____%,主要是因为_____。

2、罚没收入为_____元,同比增长/下降了_____%,其变化与执法力度和监管环境有关。

3、国有资源(资产)有偿使用收入为_____元,同比增长/下降了_____%,这反映了国有资源的利用效率和管理水平。

三、财政支出情况分析(一)总体支出规模本季度财政总支出为_____元,较上一季度增长/下降了_____%。

其中,一般公共服务支出为_____元,占总支出的_____%;教育支出为_____元,占总支出的_____%;医疗卫生支出为_____元,占总支出的_____%等。

(二)重点支出项目分析1、教育支出教育支出为_____元,同比增长/下降了_____%。

中国财政收支分析,一般公共财政收入中的税收收入不断增加

中国财政收支分析,一般公共财政收入中的税收收入不断增加一、一般公共预算收支1.一般公共预算收入2014-2019年中国一般公共预算收入逐年增加,2019年中国一般公共预算收入达到190382亿元,较2018年增加了7030亿元,较2018年增加了3.83%。

一般公共预算收入分中央和地方看,2018年中央一般公共财政收入为85447亿元,同比增长5.34%;2019年中央一般公共财政收入为89305亿元,较2018年同比增长4.52%。

2019年地方一般公共财政收入超过10万亿元,达到101077亿元,较2018年增加了3172亿元,同比增长3.24%。

2014-2019年中国一般公共财政收入中的税收收入不断增加,但增速放缓;2018年中国税收收入为156401亿元,同比增长8.34%;2019年中国税收收入达到157992亿元,同比增长1.02%。

税收收入主要分为增值税收入、消费税收入、企业所得税、个人所得税、土地和房地产相关税收等;2019年中国增值税收入为62346亿元,较2018年增加了817亿元,同比增长1.33%。

《2020-2026年中国智慧政府行业市场竞争现状及未来前景分析报告》2018年中国消费税收入为10632亿元,同比增长3.98%;2019年中国消费税收入为12562亿元,较2018年增加了1930亿元,同比增长18.15%。

2014-2019年中国企业所得税不断上升,而个人所得税在2019年首次出现下降;2019年中国企业所得税为37300亿元,较2018年增加了1977亿元;2019年中国个人所得税为10388亿元,较2018年减少3484亿元。

土地和房地产相关税收主要有契税、土地增值税、耕地占用税、城镇土地使用税等税收。

2019年中国契税、土地增值税、耕地占用税、城镇土地使用税收入分别为6213亿元、6465亿元、1390亿元、2195亿元。

2019年中国进口货物增值税、消费税收入较2018年减少了1067亿元,2019年中国进口货物增值税、消费税收入为15812亿元;2019年中国出口退税收入为16503亿元,较2018年增加590亿元。

地方财务收支分析报告(3篇)

第1篇一、报告概述随着我国经济的快速发展,地方财政收支规模不断扩大,财政支出结构不断优化,财政收支矛盾日益突出。

为了全面了解地方财政收支状况,提高财政资金使用效益,本报告对某地方近年来的财政收支情况进行了分析。

二、地方财政收支基本情况1. 收入情况(1)税收收入:近年来,某地方税收收入持续增长,主要得益于当地经济发展和税收征管水平的提高。

其中,增值税、企业所得税、个人所得税等主体税种收入增长较快。

(2)非税收入:非税收入主要包括行政事业性收费、政府性基金、国有资本经营预算收入等。

近年来,非税收入增长相对稳定,但收入结构有待优化。

2. 支出情况(1)一般公共预算支出:某地方一般公共预算支出主要用于教育、社会保障和就业、医疗卫生、城乡社区事务、科学技术、文化体育和传媒、节能环保、交通运输、农林水事务、住房保障等方面。

(2)政府性基金预算支出:政府性基金预算支出主要用于土地开发、城市建设、交通运输、环境保护等领域。

三、地方财政收支分析1. 收入分析(1)税收收入分析:税收收入是地方财政收入的主要来源,近年来,某地方税收收入持续增长,但收入结构有待优化。

建议加大税收征管力度,提高税收征管水平,优化税收结构,增加税收收入。

(2)非税收入分析:非税收入增长相对稳定,但收入结构有待优化。

建议拓宽非税收入来源,提高非税收入使用效益,优化非税收入结构。

2. 支出分析(1)一般公共预算支出分析:某地方一般公共预算支出结构合理,但部分支出项目存在浪费现象。

建议加强预算管理,提高财政资金使用效益,优化支出结构。

(2)政府性基金预算支出分析:政府性基金预算支出主要用于土地开发、城市建设等领域,支出结构合理。

但部分项目存在重复投资、投资效益低下等问题。

建议加强项目监管,提高投资效益。

四、地方财政收支问题及对策1. 问题(1)财政收入增长乏力:受国内外经济形势影响,某地方财政收入增长乏力,财政收支矛盾日益突出。

(2)财政支出结构不合理:部分支出项目存在浪费现象,财政资金使用效益有待提高。

财政收支月度分析总结

财政收支月度分析总结在经济运行的舞台上,财政收支犹如一场精彩的表演,每个月都在上演着不同的剧情。

本月的财政收支状况,更是反映了当前经济形势和政策导向的微妙变化。

接下来,让我们深入剖析本月的财政收支情况,探寻其中的规律和趋势。

一、财政收入分析本月财政收入总体呈现出稳中有升的态势。

其中,税收收入依然是财政收入的主力军。

增值税收入保持了相对稳定的增长,这得益于企业生产经营活动的逐步恢复以及消费市场的回暖。

特别是制造业和批发零售业,增值税的缴纳情况良好,为财政收入的稳定增长提供了有力支撑。

企业所得税收入也有一定程度的增长。

这主要是由于一些企业在本月实现了较好的盈利,同时税务部门加强了税收征管,确保了企业所得税的足额征收。

个人所得税方面,随着居民收入的稳步增长以及税收征管的加强,个人所得税收入也有所增加。

尤其是在高薪行业和金融领域,个人所得税的缴纳情况较为突出。

除了税收收入,非税收入也为财政收入贡献了一定的力量。

行政事业性收费收入在严格的规范管理下,保持了合理的增长。

国有资源(资产)有偿使用收入也有所增加,这得益于国有资产的有效运营和管理。

二、财政支出分析本月财政支出结构进一步优化,重点领域的支出得到了有力保障。

在教育领域,投入持续加大。

新建学校的基础设施建设、教师培训以及教育信息化等方面的支出不断增加,为提高教育质量、促进教育公平提供了坚实的资金支持。

医疗卫生方面的支出也稳步增长。

用于医疗机构的建设和设备购置、公共卫生服务的普及以及医疗保障体系的完善等方面的资金投入不断增加,有效地提升了医疗卫生服务水平,保障了人民群众的健康。

社会保障和就业支出方面,养老金的按时足额发放、失业救助金的发放以及就业培训等方面的支出得到了优先保障,为维护社会稳定、促进就业发挥了重要作用。

科技领域的支出不断增加,支持了科研项目的开展、科技创新平台的建设以及科技人才的培养,推动了科技创新能力的提升。

同时,节能环保方面的支出也有所增加,用于支持污染治理、生态保护和资源节约等项目,促进了经济的可持续发展。

《财政收支》分析报告范本

《财政收支》分析报告范本财政收支分析报告范本一、引言财政收支分析是对一个国家、地区或组织在一定时期内所获得的财政资源和支出情况进行系统的统计和分析。

本报告旨在对财政收支进行深入分析,并提供有关数据和结论,以便决策者和利益相关者更好地了解当前财政情况和未来的发展趋势。

二、财政收入分析1.收入来源财政收入主要来源于税收、非税收入和其他收入。

其中,税收包括个人所得税、增值税、企业所得税等;非税收入包括土地出让金、罚款收入等;其他收入包括政府拨款、国际援助等。

2.收入构成对财政收入进行分类分析可以更好地了解财政来源的结构和比重。

常见的分类包括一般公共财政收入、社会保障基金收入、政府性基金收入等。

通过收入构成的分析,可以评估财政收入的稳定性和可持续性,从而为财政决策提供依据。

3.收入变动趋势分析财政收入的变动趋势可以帮助我们了解财政收入的增长速度和原因。

通过比较不同年份的财政收入,可以发现收入增长的主要驱动力,例如经济增长、税收政策改变等。

此外,还应关注收入结构的变化,以掌握潜在的风险因素。

三、财政支出分析1.支出用途财政支出主要用于公共服务、社会保障、基础设施建设等方面。

其中,公共服务包括教育、医疗、文化等;社会保障包括养老保险、失业保险、医疗保险等;基础设施建设包括交通、水利、能源等。

通过对支出用途的分析,可以了解政府在各个领域的投入情况。

2.支出结构财政支出可以按照功能分类、经济分类和行政区划进行分析。

功能分类主要包括一般公共服务支出、社会保障和就业支出、教育支出、卫生支出等;经济分类主要包括工资性支出、购买商品和服务支出、对个人和家庭的转移支付等。

通过支出结构的分析,可以评估财政资源的分配是否合理。

3.支出变动趋势通过对财政支出的变动趋势进行分析,可以了解政府在不同领域的支出变化情况。

关注支出增长的主要原因,可以帮助我们判断支出是否与经济发展和社会需求相适应,并及时调整财政策略。

四、财政收支平衡分析1.收支平衡状况判断财政收支是否平衡是评估财政健康状况的重要指标。

《财政预算》分析报告范本

《财政预算》分析报告范本财政预算分析报告一、引言财政预算是指政府根据一定时期内的财政收入与支出情况,编制出的具有计划性和约束力的财政管理工具。

本文将对财政预算进行详细分析,以便更好地了解财政收支情况和优化财政预算的方法。

二、财政收入分析1. 收入来源分析财政收入主要来源于税收、财产收益、政府收费和事业收入等,其中税收是最主要的收入来源。

2. 税收结构分析根据不同类型的税收,可以对财政收入进行分类,并进一步分析各税种对总收入的贡献程度。

3. 收入变动因素分析通过分析国内外经济形势、税收政策调整等因素的变化,可以预测财政收入的增减情况,为制定合理的财政预算提供依据。

三、财政支出分析1. 支出项目分析财政支出涉及到教育、医疗、社会保障、基础设施建设等多个领域,应对各项支出进行具体分类和分析。

2. 支出结构分析对于不同领域的支出,可以分析其在总支出中所占比例,并进一步评估各项支出的合理性和必要性。

3. 支出变动因素分析分析经济发展、社会需求变化等因素对支出的影响,可以为财政预算的调整和优化提供参考。

四、财政预算分析1. 收支平衡分析收支平衡是财政预算的核心目标,需要综合考虑收入和支出的变动情况,确保预算的合理性和可行性。

2. 预算执行情况分析对实际执行的财政预算进行比较和分析,评估实际支出是否符合预算计划,提出问题和改进建议。

3. 财政预算风险评估风险评估是对财政预算中存在的风险进行评估和应对措施的制定,以确保财政预算的稳定和可持续发展。

五、财政预算优化建议1. 加强财政监管建立健全财政监管体系,加大对预算执行的监督力度,防止资金浪费和滥用。

2. 优化支出结构根据社会需求和经济发展情况,合理调整支出结构,优化财政资源配置。

3. 提高财政收入水平通过优化税收政策,减少非税收入的依赖,提高财政收入水平。

4. 完善财政流程优化财政管理流程,提高财政预算编制和执行的效率和透明度。

六、结论财政预算分析是研究财政收入和支出情况的重要手段,通过对财政预算的综合分析,可以为改善财政管理、优化财政预算提供决策依据。

财政收支预算执行情况分析

财政收支预算执行情况分析财政收支预算执行情况是评估政府财政管理绩效和经济运行状况的重要依据。

通过对财政收支预算执行情况的深入分析,可以及时发现问题、调整政策,确保财政资金的合理分配和有效使用,促进经济社会的稳定发展。

一、财政收入预算执行情况(一)税收收入税收是财政收入的主要来源。

在分析期内,增值税、企业所得税和个人所得税等主要税种的收入情况呈现出一定的特点。

增值税收入增长较为稳定,这得益于经济的持续复苏和企业生产经营活动的逐步活跃。

企业所得税收入也有所增加,反映出企业盈利能力的提升。

然而,个人所得税收入的增长幅度相对较小,可能与个人收入增长速度以及税收政策的调整有关。

(二)非税收入非税收入在财政收入中也占有一定比例。

行政事业性收费、罚没收入等非税收入的执行情况需要关注。

如果非税收入增长过快,可能意味着税收征管存在不足,或者存在不合理的收费和罚款行为。

(三)影响财政收入的因素经济形势是影响财政收入的关键因素。

经济增长速度、产业结构调整、市场供求关系等都会对税收收入产生直接影响。

政策调整,如税收优惠政策的出台或调整,也会在一定程度上影响财政收入。

此外,征管效率的提高或降低也会对财政收入的实际入库产生影响。

二、财政支出预算执行情况(一)民生领域支出教育、医疗、社会保障等民生领域的支出是财政支出的重点。

在分析期内,教育支出不断增加,用于改善学校基础设施、提高教师待遇和推进教育公平。

医疗支出也有所增长,以支持医疗卫生体制改革和提高医疗保障水平。

社会保障支出的加大,为弱势群体提供了更好的保障。

(二)基础设施建设支出为推动经济发展和改善投资环境,基础设施建设支出持续投入。

交通、能源、水利等领域的项目建设得到了财政资金的有力支持,有助于提升地区的综合竞争力。

(三)公共服务支出公共服务支出涵盖了文化、体育、环保等多个方面。

文化事业的投入促进了文化产业的发展和文化传承,体育事业的支出推动了全民健身和体育竞技水平的提高,环保支出用于加强环境保护和治理,推动可持续发展。

国家财政七年内的收支情况资料分析

国家财政七年内的收支情况资料分析一、全国一般公共预算收支情况(一)一般公共预算收入情况。

2019年,全国一般公共预算收入190382亿元,同比增长3.8%。

其中,中央一般公共预算收入89305亿元,同比增长4.5%;地方一般公共预算本级收入101077亿元,同比增长3.2%。

全国税收收入157992亿元,同比增长1%;非税收入32390亿元,同比增长20.2%。

主要税收收入项目情况如下:1。

国内增值税62346亿元,同比增长1.3%。

2。

国内消费税12562亿元,同比增长18.2%。

3。

企业所得税37300亿元,同比增长5.6%。

4。

个人所得税10388亿元,同比下降25.1%。

5。

进口货物增值税、消费税15812亿元,同比下降6.3%。

关税2889亿元,同比增长1.5%。

6。

出口退税16503亿元,同比增长3.7%。

7。

城市维护建设税4821亿元,同比下降0.4%。

8。

车辆购置税3498亿元,同比增长1.3%。

9。

印花税2463亿元,同比增长12%。

其中,证券交易印花税1229亿元,同比增长25.8%。

10。

资源税1822亿元,同比增长11.8%。

11。

土地和房地产相关税收中,契税6213亿元,同比增长8.4%;土地增值税6465亿元,同比增长14.6%;房产税2988亿元,同比增长3.5%;耕地占用税1390亿元,同比增长5.4%;城镇土地使用税2195亿元,同比下降8%。

12。

环境保护税221亿元,同比增长46.1%。

13.车船税、船舶吨税、烟叶税等其他各项税收收入合计1121亿元,同比增长13%。

(二)一般公共预算支出情况。

2019年,全国一般公共预算支出238874亿元,同比增长8.1%。

其中,中央一般公共预算本级支出35115亿元,同比增长6%;地方一般公共预算支出203759亿元,同比增长8.5%。

主要支出科目情况如下:1。

教育支出34913亿元,同比增长8.5%。

2。

科学技术支出9529亿元,同比增长14.4%。

财政收支情况季度分析报告

财政收支情况季度分析报告一、引言财政收支情况是反映一个地区经济运行状况和政府政策实施效果的重要指标。

本季度,在经济形势和政策调整的双重影响下,财政收支呈现出一系列新的特点和变化。

为了深入了解这些情况,特撰写本季度分析报告。

二、财政收入情况(一)税收收入本季度税收收入总体呈现稳定增长态势。

其中,增值税收入较上一季度有所增加,主要得益于企业生产经营活动的逐步恢复,以及消费市场的回暖。

企业所得税收入也保持了一定的增长,表明企业盈利能力有所提升。

(二)非税收入非税收入在本季度有一定幅度的波动。

行政事业性收费收入略有下降,可能是由于政府在部分领域减轻了企业和居民的负担。

国有资源(资产)有偿使用收入有所增加,这与相关资源的有效开发和利用有关。

三、财政支出情况(一)一般公共服务支出一般公共服务支出基本保持平稳,主要用于保障政府机关的正常运转和公共服务的提供。

(二)教育支出教育支出持续增加,在改善学校基础设施、提高教师待遇以及推动教育信息化等方面投入了更多资金,体现了对教育事业的高度重视。

(三)社会保障和就业支出这方面的支出稳步上升,用于扩大社会保障覆盖范围、提高养老金标准以及促进就业创业等,有效保障了民生。

(四)医疗卫生支出医疗卫生支出有所增长,加大了对公共卫生体系建设、医疗设备购置以及医疗救助的投入,以应对可能出现的公共卫生事件。

四、财政收支平衡情况本季度财政收支基本平衡,但仍面临一定的压力。

收入的增长为支出提供了一定的保障,但在一些重点领域的支出需求不断增加的情况下,需要进一步优化财政收支结构,提高资金使用效率。

五、影响财政收支的因素分析(一)经济形势经济的复苏和增长为财政收入的增加提供了基础,但部分行业仍面临一定的困难,对税收收入产生了一定的影响。

(二)政策调整政府出台的一系列减税降费政策在减轻企业负担的同时,也对财政收入造成了一定的减收压力。

但从长远来看,这些政策有助于激发市场活力,促进经济的可持续发展。

2023年度财政收支情况及分析

2023年度财政收支情况及分析2023年度财政收支情况及分析2023年的财政收支情况,经过多年的努力和改革,我国财政收入呈现出了稳步增长的态势。

同时,财政支出也在合理控制中有所上升。

以下是我对2023年度财政收支情况的具体分析。

一、2023年度财政收入情况2023年我国的财政收入主要来自税收,包括增值税、消费税、企业所得税等等。

除此之外,还有一些财政收入来源,如政府投资收益等。

根据数据统计,2023年我国的财政收入达到了18.2万亿元左右,同比增长了5.6%左右。

我分析财政收入增长的原因主要有以下两点。

近年来政府财政改革不断深化,税收体系逐步建立完善,税收征管力度得到加强,减少了税收流失,提高了税收征收效率。

国家加大了对科技、高新技术等领域的扶持力度,进一步刺激了创新创业,促进了经济发展,从而增加了财政收入。

二、2023年度财政支出情况2023年我国财政支出主要用于减税降费、加大基础设施建设和社会事业等领域。

根据数据统计,2023年我国的财政支出约为21.6万亿元左右,同比增长了5.7%左右。

对于财政支出增长的原因,我认为主要有以下几点。

政府为了促进经济的平稳发展,加大对基础设施建设的投入,不断拓展公共服务领域,加快城乡建设步伐,提高了民生福祉。

为了尽快消化产能过剩,我国政府加大了减税降费力度,刺激消费,进一步促进了经济发展。

此外,我国社会保障体系逐步完善,医疗保健和教育等社会事业得到了更多的投入,更好地满足了人民群众的需求。

三、财政收支情况分析通过对2023年度财政收入和支出的认真分析,我认为,我国财政收入增长速度在逐渐稳定的同时,财政支出也在逐步增加。

同时,政府在财政管理中也掌握了更多促进经济发展的手段,为保证经济稳定发展做出了更积极的贡献。

但是,也应该注意到,我国的财政收入和支出中仍然存在一些问题,例如财政收入和支出的结构需要进一步优化,减少低效投入和财政浪费的情况,进一步加强减税降费、优化税收结构等方面的力度,让财政收支更加均衡稳健。

中国财政收支情况分析

中国财政收支情况分析

中国是一个社会主义市场经济国家,其财政收支有利于维持社会经济的发展、调节全

局经济状况、完善物质资本投资项目、缩减有害经济和社会问题的产生等等。

有效的收支

管理可以有助于振兴经济、改善居民生活。

首先,财政收支的行政形式通常是财政收入和支出的总和。

按照国家财政部门要求,

财政收支应全面制定和执行收入计划和支出预算,确保财政收支资金的有效投入账户和合

理的使用。

按照财政收支的规定,政府应收税收和其他各种财政收入,以及还有国家储备,包括外国货币储备金、贷款和国外援助等。

其次,按照财政收支要求,政府除了执行计划性支出,还应该根据社会需要和国家经

济发展情况,安排一些灵活的支出,以促进全局经济发展和维持社会经济均衡。

其中,主

要支出包括国家经济社会改革发展计划支出、公共领域基础设施建设支出和社会保障与就

业支出等。

最后,按照财政收支原则,政府还应确保财政支出的合理分配,以满足有效使用资金

的关键要求。

政府应把一部分资金分配给新开发的经济体,为传统产业改善技术提供资助;还有一部分资金分配给重点行业或重点企业,以改善他们的竞争力和提高生产水平,同时

还要加强节税政策的执行,促进经济增长。

总而言之,中国财政收支的特点有:依法税收,增强政府财政收支计划和政府预算执

行效率;深化改革,改善社会经济发展结构;规范支出,满足合理的资金配置要求。

只有

这样,才能保证财政收支的安全有效,使社会各个领域都得到有效的支持和发展。

[审核]通过。

学校财政收支情况分析及财务报告

学校财政收支情况分析及财务报告学校财政收支情况分析及财务报告2023年,随着国家对教育事业的越来越重视,各大学校也迎来了发展的新机遇。

在这个背景下,本文对一所普通高校的财经情况进行了分析与总结,以期为读者提供一些有益的参考。

首先,先来看看该校的财务总收入情况。

2023年,该校的财务总收入达到了10.2亿元,比上一年度增长了20%左右。

其中,学费收入为5.6亿元,占比55%左右;政府拨款为2.5亿元,占比25%左右;捐赠收入为1.2亿元,占比12%左右;其他收入为0.9亿元,占比9%左右。

从总体上来看,学费收入和政府拨款占据财政总收入的大头,其他几项贡献度相对较低。

接下来,我们再来看看该校的财务总支出情况。

2023年,该校的财务总支出为9.6亿元,比上一年度增长了15%左右。

其中教育教学费用为4.5亿元,占比47%左右;科研支出为2.2亿元,占比23%左右;固定资产投资为1.5亿元,占比16%左右;福利待遇为0.9亿元,占比9%左右;其他支出为0.5亿元,占比5%左右。

从总体上来看,教育教学费用与科研支出占据财政总支出的大头,其他几项的支出比例相对较低。

综合来看,该校的财政收支情况总体稳定,总收入略多于总支出,且有较为可观的增长幅度。

其中,学费收入和政府拨款为财政总收入的主要来源,而教育教学费用和科研支出为总支出的主要方向。

同时,我们还需要关注这些数字背后的实际含义,即如何实现资金的最大化利用,促进学校的可持续发展。

首先,对于学费收入和政府拨款,学校需要进行严格管理,确保各项收入的来源合法、且用途合规。

尤其是对于学费收入,应该透明公开学费的划分标准,让学生及其家长有清晰的认识。

同时,学校还可以通过扩大学校的招生规模、增加研究生招生比例等方式增加学费收入。

其次,对于教育教学费用和科研支出,学校需要采取相应的措施,促进教学质量和科研创新水平的提高。

例如,可以采用更加先进的教学设备,提高课程质量;组织更多的学术研究会议和讲座,促进科学研究成果的传播和交流。

财政收支情况分析

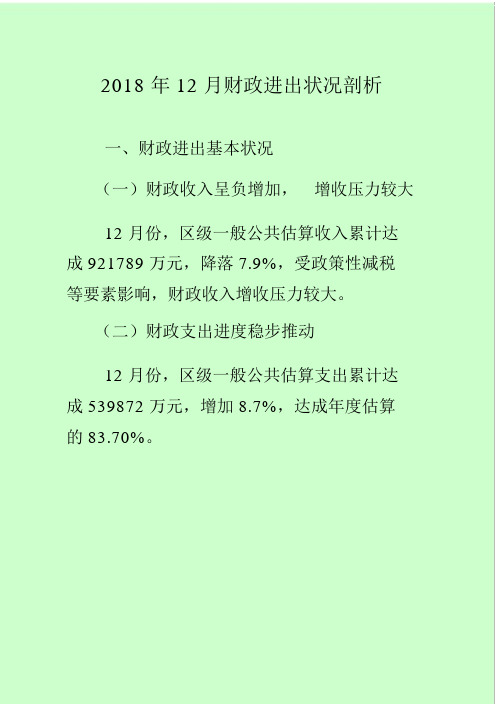

2018 年 12 月财政进出状况剖析一、财政进出基本状况(一)财政收入呈负增加,增收压力较大12月份,区级一般公共估算收入累计达成 921789 万元,降落 7.9%,受政策性减税等要素影响,财政收入增收压力较大。

(二)财政支出进度稳步推动12月份,区级一般公共估算支出累计达成 539872 万元,增加 8.7%,达成年度估算的 83.70%。

2018 年 12 月份区级财政收入达成状况表(单位:万元)项目累计完成2018 年2017 年累计增幅( %)一般公共估算收入共计9217891000817一、税务部门收入小计862009839460( 一)市南区税务局收入678060668469此中:原国税收入4293174286801.增值税3007193091512.公司所得税1285971195293.个人所得税10——原地税局收入2487432397891.增值税126117062.营业税5313073.公司所得税22865300684.个人所得税63043510635.资源税326.城市保护建设税26167200557.房产税45597416088.印花税944379819.城镇土地使用税4758500310.土地增值税498506645811.契税6820120612.车船税300——13.环境保护税310——14.教育费附带收入10950839415.地方教育费附带收入7295559616.税务部门罚充公入10015417.其余收入-1188项目累计完成2018 年2017 年累计增幅( %)(二)税务第三分局收入1839491709911.增值税1074713082.营业税58615243.公司所得税1446985964.个人所得税55736627415.资源税00——6.城市保护建设税17323220027.房产税16020178458.印花税439854539.城镇土地使用税1556178810.土地增值税2591121611.契税219593294812.车船税262060——13.教育费附带收入7403933214.地方教育费附带收入4935622015.税务部门罚充公入2018——二、财政部门收入小计597801613571.行政性收费收入8172182542.契税-168-343.罚充公入855818054.国有资本经营收入040——5.国有财产有偿使用收42470125307入6.捐献收入010——7.其余收入748159752018 年 12 月份财政支出达成状况表(单位:万元)年度累计累计累计占项目估算达成增幅 %估算 %总计712244614559一、区级支出6450005398721.一般公共服务支出71201709032.公共安全支出30773288553.教育支出1215901054794.科学技术支出757830725.文化体育与传媒支出515223536.社会保障和就业支出64348572357.医疗卫生与计划生育支出34874292328. 节能环保支出408420——9. 城乡社区支出26129119514210.农林水支出15982——11.资源勘察信息等支出233333521212.商业服务业等支出00————13.金融支出00————14.住宅保障支出8150661415.其余支出13250303216.债务付息支出28932241二、市专款支出67244113259。

中国财政收支情况分析

中国财政收支情况分析一、定义财政收支是指国务院各部门和地方各级人民政府及其各部门、国有金融机构、国企事业单位和其他组织按照《中华人民共和国预算法》和国家其他有关规定,纳入国家预算管理的收支以及预算外资金的收支。

二、收支情况1.一般公共预算收支一般预算收入是财政收入的来源之一,有计划有组织并由国家支配的纳入预算管理的资金。

随着经济持续稳定恢复,财政收入逐季回升。

根据财政部2020年中国一般公共预算收入为182895亿元,较2019年减少了7487亿元;一般公共预算支出为245588亿元,较2019年增加了6714亿元。

2020年中国中央一般公共预算收入为82771亿元,占总收入的45.26%;地方一般公共预算本级收入为100124亿元,占总收入的54.74%。

随着减税降费和新增财政资金直达机制等规模性助企纾困政策效果逐步显现,复工复产复市复业有序推进,疫情防控取得重大战略成果,经济逐月持续稳定恢复,带动6月份以后全国财政收入当月增幅连续正增长。

2020年全国税收收入首次出现下降,收入为154310亿元,较2019年的157992亿元同比下降2.33%;2020年全国非税收入为28585亿元,较2019年的32390亿元同比下降11.75%。

中国主要税收收入项目有增值税、企业所得税、进口货物增值税,消费税等;2020年中国国内增值税收入为56791亿元,企业所得税收入为36424亿元,进口货物增值税,消费税收入为14535亿元。

一般预算支出是国家对集中的预算收入有计划地分配和使用而安排的支出。

2019年中国中央本级支出为35115亿元,地方财政支出为203759亿元;2020年中国中央本级支出为35096亿元,地方财政支出为210492亿元。

一般公共预算支出主要有教育支出、社会保障和就业支出、农林水支出,城乡社区支出及卫生健康支出;2020年中国教育支出为36337亿元、社会保障和就业支出为32581亿元,农林水支出为23904亿元。

国家财政收支平衡分析

国家财政收支平衡分析随着国家经济的不断发展,财政收支平衡问题越来越引人关注。

财政收支平衡是国家经济运行的重要指标之一,也是评价一个国家财政健康状况的重要标志之一。

本文将从多个角度对国家财政收支平衡进行分析。

一、国家财政收支平衡概述国家财政收支平衡是指国家在一个财政年度内的财政收入和财政支出之间实现平衡的状况。

财政收入主要包括税收、非税收入和资本收入等,财政支出主要包括经济运行类、社会事务类和国防类等。

当国家财政收入与财政支出达到平衡时,就实现了财政收支平衡。

财政收支平衡与国民经济的平稳发展密切相关。

一般来讲,国家财政收支状况好,则说明经济运行良好,适度增加财政收入,减少财政支出,可以发展更多的项目。

但反之,若财政收支长期失衡,将阻碍经济发展,影响国家整体形象,影响到民生需求和社会发展。

二、影响国家财政收支平衡的因素(一)税收收入税收收入是影响国家财政收支平衡的一个重要因素。

税收收入包括个人所得税、增值税、企业所得税等。

财政收入增加,将对经济发展起到积极作用。

如果税收收入减少,将减少国家财政收入,导致财政支出难以保障,影响经济的良性发展。

(二)经济形势经济形势是影响国家财政收支平衡的另一个重要因素。

在经济环境不稳定的时期,财政收支状况也容易受到影响。

尤其是在经济危机时期,国家往往需要通过政策干预来促进经济发展。

这就需要国家调整财政支出结构,加大对重点领域的投入,减少对不必要支出的投入。

(三)政府开销政府开销也是影响国家财政收支平衡的一个重要因素。

政府开销包括各种开支,如基础设施建设、教育、医疗等领域的开支。

政府开销的增加,将对财政收支平衡带来压力。

因此,为保证国家财政收支平衡,政府需要倡导合理开支、控制浪费,减少不必要的开销,以免支出过大,影响财政收支平衡。

(四)外部因素外部因素也是影响国家财政收支平衡的因素。

如国际金融危机、自然灾害等,在外部因素的影响下,国家的财政收支平衡也受到了巨大的影响。

政府需要通过财政政策的调整来应对外部因素的影响,保障国家财政收支平衡。

财政预算收支执行情况分析

财政预算收支执行情况分析随着我国经济社会的不断发展,财政预算的作用也日益凸显。

作为国家的经济管理工具,财政预算的收支情况具有非常重要的意义。

本文旨在对我国财政预算收支情况进行全面分析,以便更好地了解当前我国的财政运行状况,并提出相应的对策和建议。

一、预算收支情况我国的财政预算在2018年的总收入达到了189.5万亿元,同比增长了6.2%,其中税收收入实现了8.3%的增长。

预算支出方面,总支出为224.9万亿元,同比增长了10.8%。

这意味着财政赤字达到了35.4万亿元,占GDP的比重为3.8%。

这个数字超出了政府的预期,并且也超过了正在加强财政监管的限制。

从具体的支出项目来看,教育、医疗卫生、社保等公共服务支出均有不同程度的增长。

另外,基础设施建设方面也是重点支出项目之一,例如铁路、公路、机场等方面都得到了加强。

但是,一些存在较大争议的支出项目,如政府采购和招待费用等却仍然高出预期。

二、问题分析财政预算收支情况的分析不能只停留在数额上,更要关注其中可能存在的问题。

本文将从以下几个方面进行分析。

1.收入结构单一我国财政收入依然主要依赖于房地产、石油等传统行业的贡献。

虽然税收收入比例有所提升,但是其增长并不如预期。

另外,在经济下行的情况下,企业税收的贡献也在不断下降,这使得财政收入结构显得十分单一。

如果这种趋势持续下去,财政收入将会受到更大的影响。

2.支出结构相对单一虽然政府对于公共服务的投资有所增加,但是其对于其他领域的支出仍然存在较大空间。

特别是对于一些存在争议的支出项目,政府应当加强管理和监管,防止资金浪费和财政赤字的进一步扩大。

3.民生领域需求未得到充分满足尽管政府增加了教育、医疗等公共服务支出,但这些领域的需求仍未得到充分的满足。

我们需要更多的资金投入,将这些领域的服务质量提升到更高的水平,以使民生的概念变得更为丰满。

另外,政府也需要探索一些新的模式或项目,以更好地 Meet人民群众日益增长的生活需求。

财政收支分析报告发布

财政收支分析报告发布近日,备受瞩目的财政收支分析报告正式发布,这一报告犹如一面镜子,清晰地反映了国家经济运行的状况和财政政策的成效。

报告中的各项数据和分析,对于我们理解国家的财政状况、制定合理的经济政策以及规划个人的经济生活都具有重要的指导意义。

首先,让我们来看一看财政收入方面的情况。

在过去的一段时间里,税收收入依然是财政收入的主要来源。

其中,增值税、企业所得税和个人所得税占据了较大的比重。

增值税的稳定增长,反映了国内生产和消费的活跃程度;企业所得税的变化,则在一定程度上体现了企业的盈利状况和经营环境。

个人所得税的增减,也与居民收入水平的提高以及税收政策的调整密切相关。

除了税收收入,非税收入也在财政收入中发挥着一定的作用。

国有资源(资产)有偿使用收入、专项收入等非税收入的增长,为财政收入的多元化提供了支持。

这部分收入的增加,一方面表明了国家对国有资源的有效管理和利用,另一方面也为公共服务的提供和基础设施的建设提供了更多的资金保障。

然而,财政收入的增长并非一帆风顺。

在经济形势复杂多变的背景下,一些行业面临着较大的压力,导致相关税收收入出现了一定程度的下滑。

例如,受到国际贸易摩擦和市场需求不足的影响,部分出口型企业的业绩不佳,从而影响了税收的贡献。

此外,新兴产业的发展虽然带来了新的增长点,但在短期内还难以完全弥补传统产业税收下滑的缺口。

接下来,我们关注一下财政支出的情况。

教育、医疗、社会保障和就业等民生领域的支出一直是财政支出的重点。

在报告中可以看到,国家不断加大对这些领域的投入,以提高人民的生活质量和幸福感。

教育支出的增加,有助于改善教育资源的配置,提高教育公平性;医疗支出的增长,能够提升医疗卫生服务水平,缓解看病难、看病贵的问题;社会保障和就业支出的加大,为弱势群体提供了更好的保障,促进了社会的稳定和谐。

同时,基础设施建设也是财政支出的重要方向。

交通、能源、水利等基础设施项目的投资,不仅有助于改善经济发展的硬件条件,还能够创造大量的就业机会,拉动相关产业的发展。

财政部年度财政收支情况总结

财政部年度财政收支情况总结一、概述本文旨在对财政部年度财政收支情况进行总结和分析,以便更好地了解国家财政的运行情况,为未来的财政决策提供参考。

通过对各项财政支出和财政收入的详细分析,我们可以对国家经济运行的状况有一个整体的把握。

二、收入情况1. 税收收入根据财政部公布的数据,本年度税收收入总额为XXX亿元,较去年同期增长X%。

其中,增值税收入XXX亿元,消费税收入XXX 亿元,企业所得税收入XXX亿元,个人所得税收入XXX亿元,其他税种收入XXX亿元。

2. 非税收入本年度非税收入总额为XXX亿元,主要包括国有资本经营收入、土地使用权出让收入以及各类行政事业性收费收入,较去年同期增长X%。

三、支出情况1. 基本公共服务支出本年度基本公共服务支出总额为XXX亿元,主要包括教育、医疗、社会保障等方面的支出。

其中,教育支出XXX亿元,医疗支出XXX亿元,社会保障支出XXX亿元。

2. 基础设施建设支出为了促进经济发展和改善民生,本年度基础设施建设支出总额为XXX亿元,主要用于交通、能源、通信等领域的建设投资。

具体分项中,交通建设支出XXX亿元,能源建设支出XXX亿元,通信建设支出XXX亿元。

3. 社会事业支出为了提高社会福利水平,本年度社会事业支出总额为XXX亿元,主要用于文化、体育、环保等方面的支持和投资。

具体分项中,文化事业支出XXX亿元,体育事业支出XXX亿元,环保事业支出XXX亿元。

4. 国防和安全支出为了维护国家安全和社会稳定,本年度国防和安全支出总额为XXX亿元,主要包括军事防卫和公共安全方面的投入。

具体分项中,军事支出XXX亿元,公共安全支出XXX亿元。

5. 其他支出本年度其他支出总额为XXX亿元,用于事业单位补贴和其他各项资金的拨付。

四、分析与展望通过对财政收支情况的分析,我们可以看出,今年税收收入和非税收入均有一定幅度的增长,体现了国家经济的稳步发展态势。

同时,财政部对基本公共服务、基础设施建设和社会事业方面的支出加大了投入力度,为推动国家发展和改善人民生活水平发挥了重要作用。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

– 反映支出偏好(柱图与雷达图,不太明白其使用的系数)

• 数据:教科文类、政权建设类、社保类支出、三农类支出、城市维护费、基 建类、其他类

– 按“五五”“六五”等财政支出饼图反映财政支出变化(柱图与二维表)

• 数据:(1)“五五”:流动资金类、文教事业费类、企业改造资金类、基本建设支出类 (2)“十五”:公检法司支出、行政管理费、医疗卫生支出、其他支出、基本建设支

• 财政支出名义与实际增长分析:利用CPI增长率调整得出实际增长率 (不清楚具体方式) 【财政收支主题】

– 数据:名义财政支出(亿元)、财政支出名义增长率(%)、财政支出实际增长率(%)、CPI (比上年增长%)

财政收支规模分析

• 财政支出比率的“V”形变化:财政支出占GDP的总量(线图) 【财 政收支主题】

– 数据:财政支出比率

财政收支结构分析

• 财政收入结构分析:按税收与非税比利分析(最好与其它区 域 对比)(增收贡献分析不明白)

– 一般预算收入结构(饼图) 【综合经济主题、财政收支主题】

• 数据:税收收入、非税收收入

均按收入结构与收入贡献结构两部分进行分析

财政收支结构分析

– 税收收入结构分析(分段柱图) 【综合经济主题、财政收支主题】

• 财政收支关系 • 流转税种分析 • 所得税分析 • 其他税种 • 税收收入管理分析 • 收入预测分析 • 社会保障类支出分析 • 教育类支出数据分析 • 三农支出数据分析

个人所得税分析

• 规模分析

– 绝对规模分析(二维表:分析收入、同比增量、同比增速%;分段柱图:需要表现每年的增加 额)

营业税分析

• 绝对规模分析

– 营业税与营业税增速历史分析(柱线图)

• 数据:营业税、营业税增速

• 相对规模分析

– 与财政收入相对规模:营业收入占有财政收入的比重(点线图)

• 数据:

影响分析:GDP增速与营业税增速的对比(点线图)

营业税分析

– 与GDP收入相对规模:( 点线图)

• 营业税对GDP的贡献率=营业税收/GDP总量X100%

目录题纲

• 财政收支关系 • 流转税种分析 • 所得税分析 • 其他税种 • 税收收入管理分析 • 收入预测分析 • 社会保障类支出分析 • 教育类支出数据分析 • 三农支出数据分析

经济总体状况

• GDP总量与增速 【综合经济主题】

– 数据:GDP增长率

• 经济发展产业结构分析

– 三大产业结构分析(饼图):表明产业结构是否合理。 【综合经济主题、 产业布局】

• 数据:税收收入、非税收入(删除亏损补贴) 税收收入增长率、非税收入增长率

– 非税收入中的企业计划亏损补贴变化情况:按国企计划亏损补巾量与亏损补帖下降率进行 分析(向下柱线图)

• 数据:国企计划亏损补贴、亏损补贴下降率

– 流转税情况分析:流转税与所得税战税收比重的图形(分段柱图)

• 数据:流转税占税收比重、所得税占税收比重

财政收支规模分析(小口径分析)

• 财政收入总量

– 历年收入排序(柱图)【综合经济主题、财政收支主题】

• 数据:财政收入

– 财政依存度“V”形变化:财收占GDP比重称之为“依存度”, 体现税负与财政集中度(线形图) 【财政收支主题】

• 数据:依存度

分析方式:1.经济因素 2.产业结构因素 3.政策及其它因素

– 收入弹性(财政收入弹性系数=财政收入增长速度/国内生产总值 增长速度) 【综合经济主题、财政收支主题】

• 数据:弹性

分析方式:1.经济因素 2.产业结构因素 3.政策及其它因素

财政收支规模分析

• 财政支出总量 • 历年支出分析【综合经济主题、财政收支主题】

– 数据:财政支出(亿元)、财政支出增长率(%)

• 数据:GDP三次产业量

经济总体状况

• 经济发展产业结构分析

– 第三产业比重历史分析(柱图):了解第三产业的变化【综合经济主题、 产业布局】

• 数据:第三产业比重

– 第三产业内部结构的产业变化(分段柱图):研究各产业的经济服务特征。 研究各产业增加值 与GDP比重。 【综合经济主题、产业布局】

• 数据:文化创意产业、信息产业、高技术产业、现代制造业、现代服务业、其它

– 行业税收的行业结构分析ห้องสมุดไป่ตู้产业内的行业税收贡献情况(分段柱图、多 种分析方式)

• 数据:增值税、营业税、企业所得税、个税、其他税收

财政收支结构分析

• 财政支出结构优化

– 财政支出的量值比对(饼图,按一般预算支出算)

• 数据:教科文类、政权建设类、社保类支出、三农类支出、城市维护费、基 建类、其他类

出 企业挖潜改造资金

• 二维表按总支出、基本建设、三农、文教科卫、社会保障五个方面进行分析。

– 数据:基本建设、三农、文教科卫、社会保障

目录题纲

• 财政收支关系 • 流转税种分析 • 所得税分析 • 其他税种 • 税收收入管理分析 • 收入预测分析 • 社会保障类支出分析 • 教育类支出数据分析 • 三农支出数据分析

– 数据:

影响分析:GDP增速与营业税增速的对比(点线图)

营业税分析

– 按行业的营业税税源及结构分析(P92,二维表、分段柱图)

影响分析:GDP增速与营业税增速的对比(点线图)

增值税分析

• 绝对规模分析

– 增值税与增值税增速历史分析(柱线图)

• 相对规模分析

– 与财政收入相对规模分析(点线图)

增值税分析

• 数据:增值税、营业税、企业所得税、个人所得税、契税、其他税收

– 非税收入结构分析(分段柱图) 【综合经济主题、财政收支主题】

• 数据:增值税、营业税、企业所得税、个人所得税、契税、其他税收

财政收支结构分析

• 收入结构变化

– 增长率变化分析:按税收与非税的总量与变化率进行分析(柱线图:收入用柱;增长率用 线)

– 与GDP收入相对规模分析(点线图)

• 增值税实交税负=增值税税收收入/地区生产 总值 X100%

• 增值税税收弹性= n 根告期增值税收入/ 基期增值税收入 -1

n 根告期GDP/ 基期GDP -1

专家经验:税收弹性大于1,表明增值 税收入富有弹性,增值税收入与经济同步;增值税 税收弹性小于1,表明增值 税收入缺乏弹性,增值税收入增速低于经济增长速度。增值税 通常 来自于第二产业,而海淀产业的发展速度稍低于经济发展速度。