现金日记账 新模板

现金日记账第二页幼儿园现金日记账样本

现金日记账第二页幼儿园现金日记账样本嘿,大家好!今天我要给大家分享的是一份特别的幼儿园现金日记账样本,这是我在多年工作经验中积累的一些小经验,希望能对大家有所帮助哦!让我们来看看这个现金日记账的格式。

这个样本是第二页,所以我们要先记录一下第一页的余额。

在日记账的顶端,我们写上日期,然后是“续前页余额”,这里就填写第一页的一笔余额数值。

我们开始记录第二页的内容。

1.日期:2021年9月2日收款:幼儿园收到家长王先生的学费,金额为2000元。

记得要写清楚收款事由哦!付款:支付幼儿园员工工资,金额为5000元。

这里也要注明付款事由。

2.日期:2021年9月3日收款:幼儿园收到家长李女士的教材费,金额为150元。

教材费也是幼儿园的一项收入来源哦!付款:购买幼儿园教学用品,金额为800元。

这里要写清楚购买的物品和金额。

3.日期:2021年9月4日收款:幼儿园收到家长张先生的托管费,金额为1000元。

托管费是幼儿园的一项重要收入。

付款:支付幼儿园水电费,金额为500元。

水电费是幼儿园的日常开支之一。

4.日期:2021年9月5日收款:幼儿园收到家长陈女士的杂费,金额为300元。

杂费包括了幼儿园的一些零星收入。

付款:幼儿园购买教具,金额为1200元。

教具是幼儿园教学的重要工具,要记得记录购买金额哦!5.日期:2021年9月6日收款:幼儿园收到家长刘先生的学费,金额为2500元。

学费是幼儿园的主要收入来源之一。

付款:幼儿园购买食材,金额为1500元。

食材是幼儿园食堂的日常开支。

总收入:2000+150+1000+300+2500=6000元总支出:5000+800+500+1200+1500=9500元我们计算一下本月的余额。

余额=总收入总支出=60009500=-3500元。

如果余额为负数,表示本月支出大于收入,需要引起注意哦!这就是一份简单的幼儿园现金日记账样本啦!当然,在实际工作中,现金日记账的记录会更加详细和复杂。

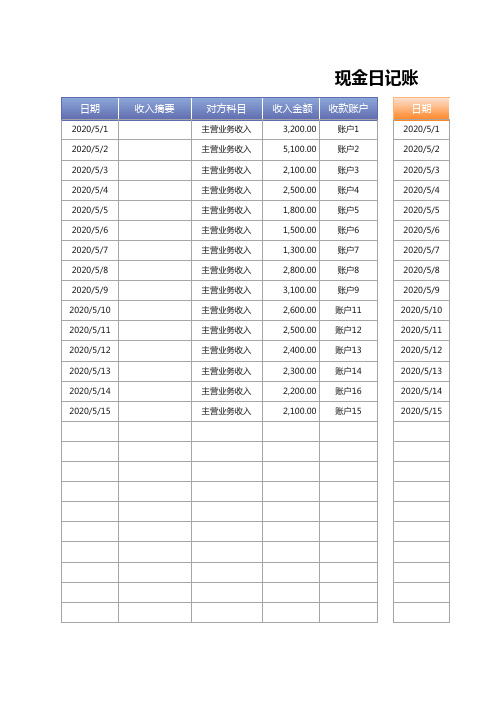

【常用模板】现金日记账(多类型自动汇总)

账户8

2,800.00

账户9 账户10 账户11 账户12 账户13 账户14 账户15 账户16

3,100.00 -

2,600.00 2,500.00 2,400.00 2,300.00 2,100.00 2,200.00

按月汇总

支出金额

21,000.00 21,000.00

支出金额

1,800.00 1,200.00 1,400.00

-

2020/5/18

-

-

2020/5/19

-

-

2020/5/20

-

-

2020/5/21

-

-

2020/5/22

-

-

2020/5/23

-

-

2,000.00 -

1,600.00 1,400.00 2,100.00 1,500.00

900.00 800.00

2020/5/24 2020/5/25 2020/5/26 2020/5/27 2020/5/28 2020/5/29 2020/5/30 2020/5/31

2020/5/11 2,500.00 1,400.00

2020/5/12 2,400.00 2,100.00

2020/5/13 2,300.00 1,500.00

2020/5/14 2,200.00

800.00

2020/5/15 2,100.00

900.00

2020/5/16

-

-

2020/5/17

-

按月汇总

月份

1月 2月 3月 4月 5月 6月 7月 8月 9月 10月 11月 12月 合计

收入金额

37,500.00 37,500.00

现金日记账模板(优秀7篇)

现金日记账模板(优秀7篇)现金日记账规范与篇一月日凭证号摘要对方科目收入付出结存9 20 提取现金银行存款1009 25 收到货款主营业务收入5009月30日结转成本与现金无关,不登记“现金日记账”。

银行存款日记账月日凭证摘要对方科目借方贷方方向余额9 20 提取现金库存现金100 贷其他与银行存款无关的不登银行存款日记账。

注意事项:1、按时间顺序逐笔登账,做到日清月结,经常核对,账钱相符。

2、定期(每月至少一次)与会计核对现金。

3、定期到银行拿对账单,做“银行存款余额调节表”,与银行存款对账。

4、对每笔报销款项核对发票金额和发票真伪,避免错账和假票。

5、如果日记账登错了,用红笔在手工账错误的一行划红线,等于取消了这个记录,再把正确的用蓝笔登记在后面。

金额不允许涂改。

现金日记账规范与篇二现金日记账和银2113行日记账填写现金日记账和银行存款5261日4102记账是记账的一种,是由出纳人员根1653据所发生的业务来登记的,取得的收入记在“借方”、发生的支出记在“贷方”;借方余额=上月余额+本月借方发生额合计数-本月贷方发生额合计数。

现金日记账:是由出纳人员根据现金收付款凭证,按照业务发生顺序逐笔登记。

每日终了,应当计算当日的现金收入合计数、现金支出合计数和结余数,并将结余数与实际库存数核对,做到随时发生随时登记,日清月结,账款相符。

银行存款日记账:是由出纳人员根据银行存款收付款凭证,按照业务的发生顺序逐笔登记,每日终了应结出余额。

银行存款日记账应定期与“银行对账单”核对,至少每月核对一次,并按月编制“银行存款余额调节表”。

注意事项:1、及时登账,做到日清月结,经常核对,账钱相符。

2、定期(每月至少一次)与会计核对现金。

3、定期到银行拿对账单,做银行存款调节表,与银行存款对账。

4、对每笔报销款项核对发票金额和发票真伪,避免错账和假票。

5、如果日记账登错了,用红笔在手工账错误的一行划双线,等于取消了这个记录,再把正确的用蓝笔登记在后面。

超市现金日记账样板是怎样的.doc

超市现金日记账模板是怎样的超市现金日记账模板现金日记账月日凭证号摘要对方科目收入付出结存920提取现金银行存款1009 25 收到货款主营业务收入5009月30日结转成本与现金无关,不登记现金日记账。

银行存款日记账月日凭证摘要对方科目借方贷方方向余额9 20 提取现金库存现金100 贷其他与银行存款无关的不登银行存款日记账。

超市现金日记账注意事项1、及时登账,做到日清月结,经常核对,账钱相符。

2、定期(每月至少一次)与会计核对现金。

3、定期到银行拿对账单,做银行存款调节表,与银行存款对账。

4、对每笔报销款项核对发票金额和发票真伪,避免错账和假票。

5、如果日记账登错了,用红笔在手工账错误的一行划红线,等于取消了这个记录,再把正确的用蓝笔登记在后面。

金额不允许涂改。

超市现金日记账核对账目为了使现金日记账的帐面记录完整与准确,使其与有关的账目、款项相符,出纳人员在收、付现金以后,要及时记账,并且要按照一定的程序进行对帐。

对帐,就是对帐簿记录的内容进行核对,使帐证、帐帐和帐实相符的过程。

现金日记账的帐证核对,主要是指现金日记账的记录与有关的收、付款凭证进行核对;其帐帐核对,则是指现金日记账与现金总分类帐的期末余额进行核对;其帐实核对,则是指现金日记账的余额与实际库存数额的核对。

具体操作方法如下:(1)现金日记账与现金收付款凭证核对。

收、付款凭证是登记现金日记账的依据,账目和凭证应该是完全一致的。

但是,在记账过程中,由于工作粗心等原因,往往会发生重记、漏记、记错方向或记错数字等情况。

帐证核对要按照业务发生的先后顺序一笔一笔地进行。

检查的项目主要是:核对凭证编号;复查记账凭证与原始凭证,看两者是否完全相符;查对账证金额与方向的一致性;检查如发现差错,要立即按规定方法更正,确保帐证完全一致。

(2)现金日记账与现金总分类帐的核对。

现金日记账是根据收、付款凭证逐笔登记的,现金总分类帐是根据收、付款凭证汇总登记的,记账的依据是相同的,记录的结果应该完全一致。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

√

余 额

十亿千百十万千百十元角分

√

日 字

号

十亿千百十万千百十元角分

现 金 日 记 账

2010年 月 凭 证

3

贷 方

√

对方科目

摘 要

过 次 页 承 前 页 -

借 方

十亿千百十万千百十元角分

√

余 额

十亿千百十万千百十元角分

√

日 字

号

十亿千百十万千百十元角分

1 1 1 1 1 1

4 5 10 13 21 31

银行存款

应付职工薪酬

提备用金 发上月工资 王涛报业务招待费 提备用金 张逆行报001车辆费 李永通报业务电话费 本月合计 -

管理费用 银行存款 管理费用 销售费用

现 金 日 记 账

2010年 月 凭 证

2

贷 方

√

对方科目

摘 要

-

借 方

借 方

十亿千百十万千百十元角分

√

余 额

十亿千百十万千百十元角分

√

日 字

号

十亿千百十万千百十元角分

现 金 日 记 账

2010年 月 凭 证

6

贷 方

√

对方科目

摘 要

过 次 页

借 方十亿千百Biblioteka 万千百十元角分√余 额

十亿千百十万千百十元角分

√

日 字

号

十亿千百十万千百十元角分

现 金 日 记 账

2010年 月 凭 证

4

贷 方

√

对方科目

摘 要

过 次 页 承 前 页 -

借 方

十亿千百十万千百十元角分

√

余 额

十亿千百十万千百十元角分

√

日 字

号

十亿千百十万千百十元角分

现 金 日 记 账

2010年 月 凭 证

5

贷 方

√

对方科目

摘 要

过 次 页 承 前 页 -

现 金 日 记 账

2010年 月 凭 证

1

贷 方

√

对方科目 上年结转

摘 要

借 方

十亿千百十万千百十元角分

√

余 额

十亿千百十万千百十元角分

√

日 字

号

十亿千百十万千百十元角分

8 8 0 0 0 0 0 2 0 0 0 0 7 9 8 2 1 4 5 2 0 0 0 0 2 0 0 0 0 0 3 8 9 7 3 6 2 0 5 0 0 8 8 2 0 0 0 0 8 3 7 8 5 5 8 1 7 8 5 5 1 0 1 7 8 5 5 6 2 8 1 1 9 6 0 7 6 1 9 6 0 7 6 1 9