现金日记账模板

标准的现金日记账范本

标准的现金日记账范本

店铺为你整理现金日记账和银行日记账范本,内容如下,欢迎阅读参考。

现金日记账和银行日记账范本

出纳依据会计凭证登记“现金日记账”和“银行存款日记账”,凡是与现金和银行存款相关的收入或支出记账,其他的不记。

举例说明:9月20日提取现金100(借:库存现金100,贷:银行存款100);9月25日销售收到现金500(借:库存现金500,贷:主营业务收入500);9月30日结转成本(借:主营业务成本,贷:库存商品)。

现金日记账

月日凭证号摘要对方科目收入付出结存

9 20 提取现金银行存款 100

9 25 收到货款主营业务收入 500

9月30日结转成本与现金无关,不登记“现金日记账”。

银行存款日记账

月日凭证摘要对方科目借方贷方方向余额

9 20 提取现金库存现金 100 贷

其他与银行存款无关的不登银行存款日记账。

注意事项:

1、按时间顺序逐笔登账,做到日清月结,经常核对,账钱相符。

2、定期(每月至少一次)与会计核对现金。

3、定期到银行拿对账单,做“银行存款余额调节表”,与银行存款对账。

4、对每笔报销款项核对发票金额和发票真伪,避免错账和假票。

5、如果日记账登错了,用红笔在手工账错误的一行划红线,等于取消了这个记录,再把正确的用蓝笔登记在后面。

金额不允许涂改。

现金日记账样本

余额 方 向 亿 千 百 十 万 千 百 十 元 角 分

核 对

年 年 月 字

凭证 号

摘要 初期余额

对方科目

借方金额

借方金额

亿 千 百 十 万 千 百 十 元 角 分 亿 千 百 十 万 千 百 十 元 角 分

余额 方 向 亿 千 百 十 万 千 百 十 元 角 分

核 对

年 年 月 字

凭证 号

摘要 初期余额

对方科目

借方金额

借方金额

亿 千 百 十 万 千 百 十 元 角 分 亿 千 百 十 万 千 百 十 元 角 分

余额 方 向 亿 千 百 十 万 千 百 十 元 角 分

核 对

年 年 月 字

凭证 号

摘要 初期余额

对方科目

借方金额

借方金额

亿 千 百 十 万 千 百 十 元 角 分 亿 千 百 十 万 千 百 十 元 角 分

余额 方 向 亿 千 百 十 万 千 百 十 元 角 分

核 对

年 年 月 字

凭证 号

摘要 初期余额

对方科目

借方金额

借方金额

亿 千 百 十 万 千 百 十 元 角 分 亿 千 百 十 万 千 百 十 元 角 分

余额 方 向 亿 千 百 十 万 千 百 十 元 角 分

核 对

年 年 月 字

凭证 号

摘要 初期余额

余额 方 向 亿 千 百 十 万 千 百 十 元 角 分

核 对

年 年 月 字

凭证 号

摘要 初期余额

对方科目

借方金额

借方金额

亿 千 百 十 万 千 百 十 元 角 分 亿 千 百 十 万 千 百 十 元 角 分

余额 方 向 亿 千 百 十 万 千 百 十 元 角 分

银行日记账模板12篇

银行日记账模板12篇【模板一:基础版】日期:____年____月____日摘要:1. 收入:支票号:____,金额:____元,来源:____现金存款:____元,来源:____2. 支出:转账:____元,对方账户:____取现:____元,用途:____账户余额:____元【模板二:分类版】日期:____年____月____日摘要:1. 工资收入:支票号:____,金额:____元2. 投资收益:股息:____元,来源:____3. 生活支出:购物:____元,地点:____餐饮:____元,餐厅:____账户余额:____元【模板三:项目版】日期:____年____月____日摘要:1. 项目收入:项目名称:____,金额:____元,付款方:____ 2. 项目支出:项目名称:____,金额:____元,用途:____账户余额:____元【模板四:按周汇总版】日期:____年____月____日至____年____月____日摘要:本周收入总计:____元本周支出总计:____元账户余额:____元【模板五:按月汇总版】日期:____年____月摘要:本月收入总计:____元本月支出总计:____元账户余额:____元【模板六:收支对比版】日期:____年____月____日摘要:1. 今日收入:____元2. 今日支出:____元3. 收支对比:收入____元,支出____元,差额:____元账户余额:____元【模板七:预算管理版】日期:____年____月摘要:1. 本月预算:____元2. 实际收入:____元3. 实际支出:____元4. 预算执行情况:收入超出/未达预算____元,支出超出/未达预算____元账户余额:____元【模板八:投资理财版】日期:____年____月____日摘要:1. 投资项目:项目名称:____,金额:____元,收益:____元2. 理财产品:产品名称:____,金额:____元,收益:____元账户余额:____元【模板九:信用卡管理版】日期:____年____月摘要:1. 信用卡消费:____元2. 信用卡还款:____元3. 信用卡额度剩余:____元账户余额:____元【模板十:备用金管理版】日期:____年____月摘要:1. 备用金领用:____元,用途:____2. 备用金归还:____元账户余额:____元【模板十一:出差报销版】日期:____年____月摘要:1. 出差费用:____元交通费:____元住宿费:____元餐饮费:____元2. 报销金额:____元账户余额:____元日期:____年摘要:1. 年度收入总计:____元2. 年度支出总计:____元3. 年度结余:____元账户余额:____元【模板十三:紧急资金流动版】日期:____年____月____日摘要:1. 紧急资金调拨:调拨金额:____元,原因:应对突发的家庭/工作需求资金来源:储蓄账户/紧急备用金2. 紧急支出记录:支出金额:____元,用途:医疗紧急情况/意外维修账户余额:____元【模板十四:教育投资版】日期:____年____月摘要:1. 教育基金投入:投资金额:____元,项目:子女教育基金/自我提升课程预期收益:提高知识技能/子女教育储备2. 教育支出记录:支出金额:____元,用途:学费/教材购买账户余额:____元【模板十五:节假日消费版】日期:____年____月____日(节假日)摘要:1. 节假日消费:消费金额:____元,项目:旅游/聚会/礼品购买消费心得:记录愉快的节日体验,提醒自己合理消费2. 节假日预算执行:预算金额:____元,实际消费:____元,差额:____元账户余额:____元【模板十六:健康理财版】日期:____年____月摘要:1. 健康投资:投资金额:____元,项目:健身会员/保健品购买投资收益:提高身体素质/预防疾病2. 健康支出记录:支出金额:____元,用途:医疗体检/健康保险账户余额:____元【模板十七:环保消费版】日期:____年____月摘要:1. 环保消费:消费金额:____元,项目:节能产品/绿色食品消费意义:支持环保事业,倡导绿色生活2. 环保支出记录:支出金额:____元,用途:公共交通/环保公益活动账户余额:____元【模板十八:退休规划版】日期:____年____月摘要:1. 退休基金储备:储备金额:____元,项目:养老保险/个人储蓄储备目标:确保舒适的退休生活2. 退休规划支出:支出金额:____元,用途:退休规划咨询/相关书籍购买账户余额:____元【模板十九:债务管理版】日期:____年____月摘要:1. 债务记录:债务类型:信用卡债务/贷款,金额:____元还款计划:每月还款额____元,预计还清日期:____年____月2. 还债进度:本月还款金额:____元,剩余债务:____元还债心得:记录还债过程中的感悟,提醒自己避免未来不必要的债务账户余额:____元【模板二十:慈善捐赠版】日期:____年____月摘要:1. 慈善捐赠记录:捐赠金额:____元,慈善机构:____捐赠目的:支持教育/帮助贫困地区/环境保护2. 捐赠感悟:捐赠带来的心灵满足,以及对社会责任的认识账户余额:____元通过这些模板的补充,银行日记账不仅仅是一个简单的财务记录工具,它还能帮助我们更好地理解自己的消费习惯、投资策略和财务规划。

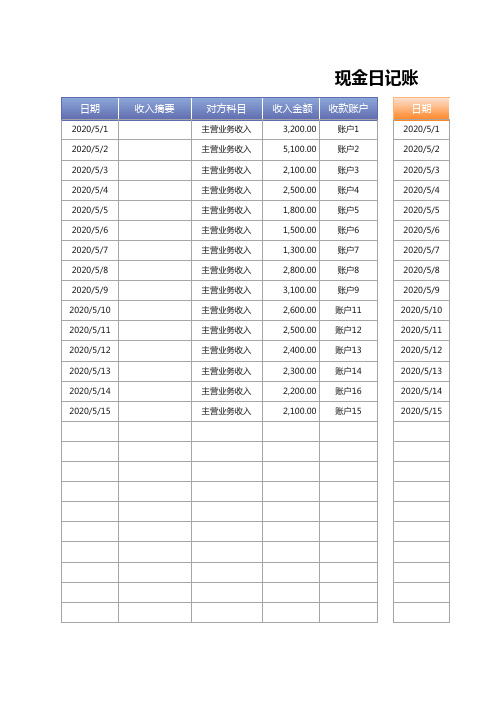

【常用模板】现金日记账(多类型自动汇总)

账户8

2,800.00

账户9 账户10 账户11 账户12 账户13 账户14 账户15 账户16

3,100.00 -

2,600.00 2,500.00 2,400.00 2,300.00 2,100.00 2,200.00

按月汇总

支出金额

21,000.00 21,000.00

支出金额

1,800.00 1,200.00 1,400.00

-

2020/5/18

-

-

2020/5/19

-

-

2020/5/20

-

-

2020/5/21

-

-

2020/5/22

-

-

2020/5/23

-

-

2,000.00 -

1,600.00 1,400.00 2,100.00 1,500.00

900.00 800.00

2020/5/24 2020/5/25 2020/5/26 2020/5/27 2020/5/28 2020/5/29 2020/5/30 2020/5/31

2020/5/11 2,500.00 1,400.00

2020/5/12 2,400.00 2,100.00

2020/5/13 2,300.00 1,500.00

2020/5/14 2,200.00

800.00

2020/5/15 2,100.00

900.00

2020/5/16

-

-

2020/5/17

-

按月汇总

月份

1月 2月 3月 4月 5月 6月 7月 8月 9月 10月 11月 12月 合计

收入金额

37,500.00 37,500.00

银行日记账 现金日记账记账模板

5

2010年 凭 证 月 日字 号

对方科目

摘 要

过 次 页 承 前 页 -

借 方

贷 方

余 额

√

√

√

十亿千百十万千百十元角分 十亿千百十万千百十元角分 十亿千百十万千百十元角分

现金日记账

6

2010年 凭 证 月 日字 号

对方科目

摘 要

过 次 页

借 方

贷 方

余 额

√

√

十亿千百十万千百十元角分 十亿千百十万千百十元角分 十亿千百十万千百十元角分

现金日记账

4

2010年 凭 证 月 日字 号

对方科目

摘 要

过 次 页 承 前 页 -

借 方

贷 方

余 额

√

√

√

十亿千百十万千百十元角分 十亿千百十万千百十元角分 十亿千百十万千百十元角分

现金日记账

贷 方

余 额

√

√

√

十亿千百十万千百十元角分 十亿千百十万千百十元角分 十亿千百十万千百十元角分

20000 200000

7982145 20000

389736 20500

8800000 8820000

837855 817855 1017855 628119 607619 607619

现金日记账

√

√

√

十亿千百十万千百十元角分 十亿千百十万千百十元角分 十亿千百十万千百十元角分

2

2010年 凭 证 月 日字 号

对方科目

-

摘 要

借 方

贷 方

余 额

√

√

√

பைடு நூலகம்

十亿千百十万千百十元角分 十亿千百十万千百十元角分 十亿千百十万千百十元角分

现金日记账范本

借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 丁银翠

借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借

借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借

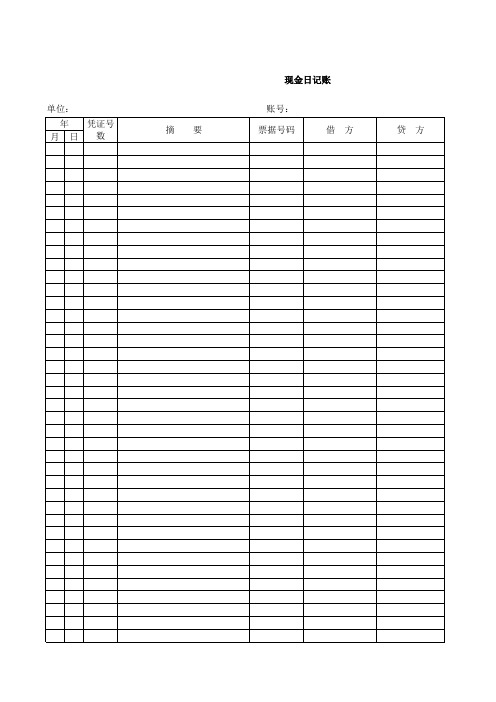

现金日记账 单位: 年 月 日 凭证号数 摘 要 账号: 票据号码 借 方 贷 方

日期:2009-1

打印:

日期:2009-1-1至2009-3-31 方 向 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 余 额

借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借

借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 贷 贷 贷 贷 借 借 借 借 借 借 借 借 借 借 借 借

现金日记账模板(优秀7篇)

现金日记账模板(优秀7篇)现金日记账规范与篇一月日凭证号摘要对方科目收入付出结存9 20 提取现金银行存款1009 25 收到货款主营业务收入5009月30日结转成本与现金无关,不登记“现金日记账”。

银行存款日记账月日凭证摘要对方科目借方贷方方向余额9 20 提取现金库存现金100 贷其他与银行存款无关的不登银行存款日记账。

注意事项:1、按时间顺序逐笔登账,做到日清月结,经常核对,账钱相符。

2、定期(每月至少一次)与会计核对现金。

3、定期到银行拿对账单,做“银行存款余额调节表”,与银行存款对账。

4、对每笔报销款项核对发票金额和发票真伪,避免错账和假票。

5、如果日记账登错了,用红笔在手工账错误的一行划红线,等于取消了这个记录,再把正确的用蓝笔登记在后面。

金额不允许涂改。

现金日记账规范与篇二现金日记账和银2113行日记账填写现金日记账和银行存款5261日4102记账是记账的一种,是由出纳人员根1653据所发生的业务来登记的,取得的收入记在“借方”、发生的支出记在“贷方”;借方余额=上月余额+本月借方发生额合计数-本月贷方发生额合计数。

现金日记账:是由出纳人员根据现金收付款凭证,按照业务发生顺序逐笔登记。

每日终了,应当计算当日的现金收入合计数、现金支出合计数和结余数,并将结余数与实际库存数核对,做到随时发生随时登记,日清月结,账款相符。

银行存款日记账:是由出纳人员根据银行存款收付款凭证,按照业务的发生顺序逐笔登记,每日终了应结出余额。

银行存款日记账应定期与“银行对账单”核对,至少每月核对一次,并按月编制“银行存款余额调节表”。

注意事项:1、及时登账,做到日清月结,经常核对,账钱相符。

2、定期(每月至少一次)与会计核对现金。

3、定期到银行拿对账单,做银行存款调节表,与银行存款对账。

4、对每笔报销款项核对发票金额和发票真伪,避免错账和假票。

5、如果日记账登错了,用红笔在手工账错误的一行划双线,等于取消了这个记录,再把正确的用蓝笔登记在后面。

出纳现金日记账(带公式)

-400 0 0

0

0借

-400 0 0

0

0借

-400 0 0

0

0借

-400 0 0

0

0借

-400 0 0

0

0借

-400 0 0

0

0借

-400 0 0

0

0借

-400 0 0

0

0借

-400 0 0

0

0借

-400 0

0

0借

-400 0 0

0

0借

-400 0 0

0

0借

-400 0 0

第 1 页,共 126 页

-400 0 0

0

0借

-400 0 0

0

0借

-400 0 0

0

0借

-400 0 0

0

0借

-400 0 0

0

0借

-400 0 0

0

0借

-400 0 0

0

0借

-400 0 0

0

0借

-400 0 0

0

0借

-400 0 0

0

0借

-400 0 0

第 3 页,共 126 页

开户行名称: 2018年 凭证编码

月 日 字 号 支票号

0

0借

-400 0 0

0

0借

-400 0 0

0

0借

-400 0 0

0

0借

-400 0 0

0

0借

-400 0 0

0

0借

-400 0 0

0

0借

-400 0 0

0

0借

-400 0 0

现金日记账模板

税金 汇总 养老金

明细科目 年度 月份 凭证

摘要

现金日记账

数量

借方

贷方

单位

亿千百十万千百十元角分亿千百十万千百十元角分

借 贷

余额

亿千百十万千百十元角分

养老金 汇总 业务费

业务费 汇总 折旧费

折旧费 汇总 注册费

注册费 汇总 咨询费

明细科目 年度 月份 凭证

摘要

现金日记账

数量

借方

贷方

单位

亿千百十万千百十元角分亿千百十万千百十元角分

借 贷

余额

亿千百十万千百十元角分

咨询费 汇总

全部明细科目 合计

明细科目 年度 月份 凭证

摘要

现金日记账

数量

借方

贷方

单位

亿千百十万千百十元角分亿千百十万千百十元角分

借 贷

余额

亿千百十万千百十元角分

福利费 汇总 工资

工资 汇总 水电费

水电费 汇总 税金

明细科目 年度 月份 凭证

摘要

现金日记账

数量

借方

贷方

单位

亿千百十万千百十元角分亿千百十万千百十元角分

借 贷

余额

明细科目 年度 月份 凭证

摘要

现金日记账

数量

借方

贷方

单位

亿千百十万千百十元角分亿千百十万千百十元角分

借 贷

余额

亿千百十万千百十元角分

办公费 汇总 差旅费

明细科目 年度 月份 凭证

摘要

现金日记账

数量

借方

贷方

单位

亿千百十万千百十元角分亿千百十万千百十元角分

借 贷

现金日记账模板

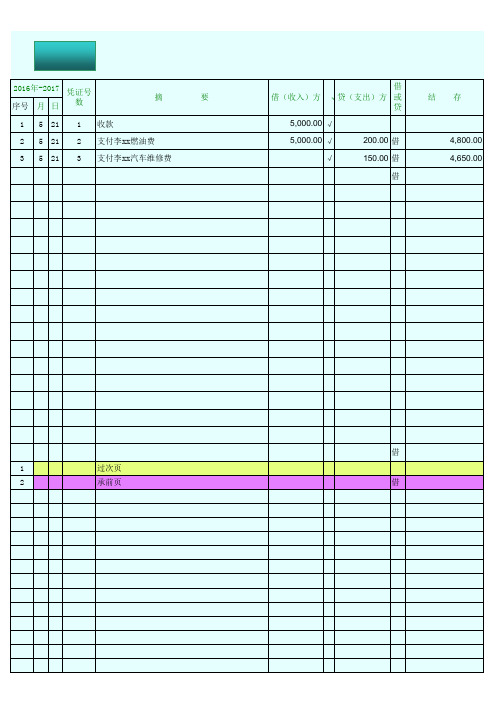

借 借(收入)方 √ 贷(支出)方 或 贷 5,000.00 √ 5,000.00 √ √ 200.00 借 150.00 借 借

结

存

4,800.00 4,650.00

如用21行打印表 请每21行录入过次页 下一行录入承前頁

采购支出 费用报销 工资性支出 税ห้องสมุดไป่ตู้支出 退还保证金 内部转出 存款 其他支出

√ 费用报销 √ 费用报销 √ 费用报销 √ 费用报销 √ 其他收入 √ 费用报销 √ √ √ 费用报销 √ 费用报销 √ 费用报销 √ 其他收入 √ 费用报销 √ 费用报销 √ 费用报销 √ 费用报销 √ 工资性支出 √ 费用报销 √ 费用报销 √ 费用报销 √ 费用报销 √ 其他收入 √ 费用报销 √ 费用报销 √ 费用报销 √ 费用报销 √ 费用报销 √ √ √ 费用报销 √ 费用报销 √ 费用报销 √ 费用报销 √ 其他收入 √ 工资性支出

借 1 2 过次页 承前页 借

借 1 2 过次页 承前页 借

1

过次页

过次页 承前页 借

过次页 承前页 借

过次页 承前页 借

√ √ 内部转入 √ 费用报销 √ 费用报销 √ 费用报销 √ 费用报销 √ 采购支出 √ 费用报销 √ 费用报销 √ 其他收入 √ 工资性支出 √ 费用报销 √ 费用报销 √ 费用报销 √ 费用报销 √ 费用报销 √ 费用报销 √ 费用报销 √ 费用报销 √ 费用报销 √ 费用报销 √ √ √ 费用报销 √ 工资性支出 √ 其他收入 √ 费用报销 √ 费用报销 √ 费用报销 √ 费用报销 √ 费用报销 √ 费用报销 √ 费用报销 √ 费用报销 √ 费用报销 √ 费用报销 货款收回 内部转入 保证金收入 取款 收回往来 其他收入