图书成本测算通用电子表格设计实例

成本分析表模板excel

成本分析表模板excel

成本分析表是企业进行成本控制和管理的重要工具。

通过对各项成本进行明细记录和分析,可以帮助企业了解成本结构、成本构成和成本分布情况,为企业制定成本控制策略和决策提供依据。

本文将介绍一种常用的成本分析表模板excel,以帮助企业更好地进行成本分析和管理。

第一步:准备工作

在使用成本分析表模板excel之前,需要明确以下几个内容:

1.成本项目:确定需要进行成本分析的具体项目,如原材料成本、人工

成本、运输成本等。

2.成本分类:根据企业的特点和需要,对成本项目进行分类,如直接成

本、间接成本、可变成本、固定成本等。

3.数据收集:收集与成本项目相关的数据,如采购记录、工资表、运输

费用等。

第二步:创建表格

打开excel软件,新建一个工作簿,可以根据实际需要选择表格样式。

在第一个工作表中,创建表头,包括成本项目、成本分类、费用明细、费用金额等列。

第三步:填写数据

在表格中填写相关数据,按照成本项目和成本分类进行归类和汇总。

可以根据实际情况添加新的行和列,确保数据的完整性和准确性。

以下是一个示例:

成本项目成本分类费用明细费用金额

原材料成本直接成本原材料采购成本10000

总计10000

人工成本直接成本员工工资5000

总计5000

运输成本间接成本运输费用2000

总计2000

总计17000

第四步:计算和分析

使用excel提供的公式功能,可以对成本进行计算和分析,以便更好地了解成本结构和成本构成情况。

1.成本项目汇总:在每个成本项目的最后一行,使用。

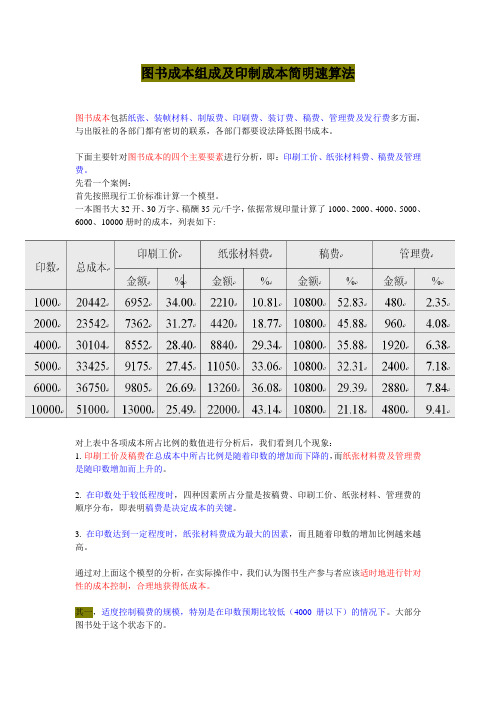

图书成本组成及印制成本简明速算法 整理版

图书成本组成及印制成本简明速算法图书成本包括纸张、装帧材料、制版费、印刷费、装订费、稿费、管理费及发行费多方面,与出版社的各部门都有密切的联系,各部门都要设法降低图书成本。

下面主要针对图书成本的四个主要要素进行分析,即:印刷工价、纸张材料费、稿费及管理费。

先看一个案例:首先按照现行工价标准计算一个模型。

一本图书大32开、30万字、稿酬35元/千字,依据常规印量计算了1000、2000、4000、5000、6000、10000册时的成本,列表如下:对上表中各项成本所占比例的数值进行分析后,我们看到几个现象:1.印刷工价及稿费在总成本中所占比例是随着印数的增加而下降的,而纸张材料费及管理费是随印数增加而上升的。

2. 在印数处于较低程度时,四种因素所占分量是按稿费、印刷工价、纸张材料、管理费的顺序分布,即表明稿费是决定成本的关键。

3. 在印数达到一定程度时,纸张材料费成为最大的因素,而且随着印数的增加比例越来越高。

通过对上面这个模型的分析,在实际操作中,我们认为图书生产参与者应该适时地进行针对性的成本控制,合理地获得低成本。

其一,适度控制稿费的规模,特别是在印数预期比较低(4000册以下)的情况下。

大部分图书处于这个状态下的。

其二,处理好纸张运用与品牌维护的辩证关系。

纸张的使用应该遵循合理性原则,即针对不同的图书使用不同的材料。

学生用书有印数较大及一次性使用的性质,所以选用质量合格的较低克重纸张(如55、60克纸)效益较好,如教材教辅类读物等。

专业图书一般印数较低可以在定价较高的情况下选用质优的较高克重纸张。

由于同质化竞争相当激烈,需要在版式、用才、工艺上出新,所以这就需要在加大投入的同时兼顾读者的承受能力。

其三,在保证图书印制质量的前提下,最大限度地控制印制成本。

由于质量控制对于不同的生产企业程度是不同的,这与企业的整体素质、质量及获利意识相关。

在保证质量与获得低成本上是有一定的合理点的,我们应该为质量控制支付适度的成本。

图书成本计算公式

三、封面设计、用料、印刷 1 设计费 2 用料:令纸价*用纸令数*加放 令纸价=规格*克重*500*吨价(取三位数) 用纸令数=印数/(开数*500) ………………16开正常开数为8,含勒 口为6

1 字数 2 面数 3 开本 4 印张数 5 用纸(规格、克重、吨价) 6 色数 7 印数 8 令数=印张*印数/1000 9 定价

一、文字稿稿酬、插图稿酬、编校费、审稿费

二、内文排版、出片、晒版、用料、印刷 1 排版、出片工价:单色15元/面;双色30元/面;四色45元/面(22元/ 面) 2 晒版:60元/张*印张数*2*色数 3 用料:令纸价*用纸令数*加放

五、书号 2000-5000

贴纸 用料: 成品:210*285 贴纸用料:2.3元/米 规格:450*600mm=0.27平方米 0.27*2.3=0.621元/ 张 每张切4张 假设书中插16张贴纸,每本则需 0.621*4=2.5元 假设印12000册,即2.5*12000=30000元 制版: 375元/块*16块版=6000 闷切: 0.04元/张*16*12000=7680 塑料袋: 0.07元/个 粘贴费:0.05元/个 即0.12元/个

估算:每5000册约1000元 3 印刷:用纸令数*4*每色令印刷单价 每色令印刷单价:

估算:约500元;另外,每个工艺约300元/5000册 4 覆膜0.07元/个

Hale Waihona Puke 四、装订 装订费=印张数*印数*35/1000 ……………胶版纸按35计;铜版纸按65 计 装订费=(正文印张+1+其他部件帖数)*0.03*印数 无线胶订:4分/印张 锁线胶订:6分/印张 骑马钉:3分/印张

成本测算表格模板

3.每个成本项目下都列出了具体的成本内容和金额,可根据实际情况进行调整。

4.最后将各项成本相加,得出总成本。

5.本表格可根据需要进行扩展或修改,以满足不同产品和项目的成本测算需求。

成本测算表格模板

项目

成本

备注

直接材料成本

XXX元

包括原材料、辅助材料等

直接人工成本

XXX元

包括生产人员的工资、福利等

制造费用

XXX元

包括设备折旧、维修费、水电费等

间接费用

XXX元

包括管理费用、销售费用等

总成本

X目的总成本,以便进行成本分析和控制。

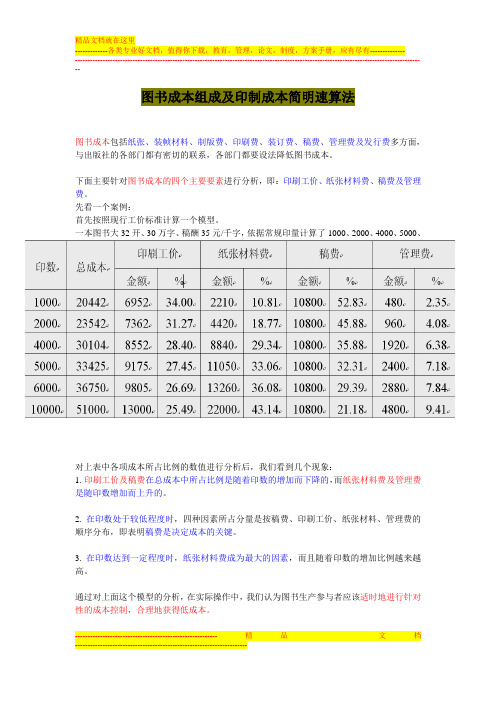

图书成本组成及印制成本简明速算法 整理版

图书成本组成及印制成本简明速算法图书成本包括纸张、装帧材料、制版费、印刷费、装订费、稿费、管理费及发行费多方面,与出版社的各部门都有密切的联系,各部门都要设法降低图书成本。

下面主要针对图书成本的四个主要要素进行分析,即:印刷工价、纸张材料费、稿费及管理费。

先看一个案例:首先按照现行工价标准计算一个模型。

一本图书大32开、30万字、稿酬35元/千字,依据常规印量计算了1000、2000、4000、5000、6000、10000册时的成本,列表如下:对上表中各项成本所占比例的数值进行分析后,我们看到几个现象:1.印刷工价及稿费在总成本中所占比例是随着印数的增加而下降的,而纸张材料费及管理费是随印数增加而上升的。

2. 在印数处于较低程度时,四种因素所占分量是按稿费、印刷工价、纸张材料、管理费的顺序分布,即表明稿费是决定成本的关键。

3. 在印数达到一定程度时,纸张材料费成为最大的因素,而且随着印数的增加比例越来越高。

通过对上面这个模型的分析,在实际操作中,我们认为图书生产参与者应该适时地进行针对性的成本控制,合理地获得低成本。

其一,适度控制稿费的规模,特别是在印数预期比较低(4000册以下)的情况下。

大部分图书处于这个状态下的。

其二,处理好纸张运用与品牌维护的辩证关系。

纸张的使用应该遵循合理性原则,即针对不同的图书使用不同的材料。

学生用书有印数较大及一次性使用的性质,所以选用质量合格的较低克重纸张(如55、60克纸)效益较好,如教材教辅类读物等。

专业图书一般印数较低可以在定价较高的情况下选用质优的较高克重纸张。

由于同质化竞争相当激烈,需要在版式、用才、工艺上出新,所以这就需要在加大投入的同时兼顾读者的承受能力。

其三,在保证图书印制质量的前提下,最大限度地控制印制成本。

由于质量控制对于不同的生产企业程度是不同的,这与企业的整体素质、质量及获利意识相关。

在保证质量与获得低成本上是有一定的合理点的,我们应该为质量控制支付适度的成本。

图书成本核算

§图书成本核算成本总额=纸张费用+印刷(制)费用+封面(及插图)设计费用+审校费用+ 出片费用+稿酬(版税)+其它费用两个基础数据:印张、印数(印张=页面数十开本)一个总的计算思路:费用=单价x量A.纸张费用=封面纸张费用+书心(内文)纸张费用纸张费用=纸张单价(元/吨)x {[令重(千克)x用纸令数(令)]* 1000}纸张的单价一般为:元/吨纸张的数量单位一般为:令(500张全开纸为1令)注:张与印张的关系。

1令纸=500张全开纸=1000印张全开纸(双面印刷)令和吨的换算:令重(1令全开纸的质量,单位为千克,1吨=1000千克)定量(俗称“克重”)单位面积纸张的质量,单位为“克/米2”举例:全开尺寸为880*1230 mm的70g轻型纸令重=(米)x(米)x(千克/米2)x 500=(千克)书心用纸令数=印张x印数x(1+3%十1000封面用纸令数=1/封面开数x印数x(1+3% - 500B. 印制费用= 封面上版费+ 封面印刷费+ 封面工艺费+ 装订费+ 包装费+内文上版费+ 内文印刷费色令数=纸张令数x印刷面数x印刷色数(印制费用,具体印厂报价不同)举例1:雅迪彩印开本16,印张4;印数6000 ;封面250g铜版纸,规格787x 1092m(5900元/吨);内文128g无光铜,规格710 x 1020mm( 6100元/吨);全四色印刷,封面使用UV和亚膜。

据此计算印制费用和纸张费用。

1. 印制费用封面用纸令数=1/6 x 6000 x(1+3% - 500=令(有加放)内文用纸令数=4x 6000x(1+3% - 1000=令(有加放)圭寸面上版费=90元/色令x 4色=360元圭寸面印刷费=20元/色令X 4色X 5令(圭寸面用纸令数)=400元(注:不足5令按5令计算)圭寸面亚膜费=元/3本X 6000本=1000元封面UV工艺=元/3本X 6000本=1000元内文上版费=90元/色令X 4 (块版)X 4 (色)=1440元(注:拼版的数量,1印张1块版, 印张1 块版,印张1 块版)内文印刷费=20元/色令X 4色X 2面X (4印张X 6000册十1000)=3840元(红括号内为内文实际用纸令数)无线胶订费=元/贴X(4+2)X 6000册=1080元牛皮纸包装费=元/包X 600包=120元(注:1包10本)印制费用总计:9240 元2.纸张费用封面用纸费用=单价X令重X用纸令数十1000=5900 X(XXX 500) X- 1000内文用纸费用=单价X令重X用纸令数十1000=6100 X(XXX 500)X- 1000纸张总费用合计:元举例2:大厂聚鑫开本16,印张4;印数6000;封面250g铜版纸,规格787X 1092m(5900元/吨);内文70g轻型,规格710X 1020mm(6000元/吨);封面四色,内文黑白,封面使用UV和亚膜。

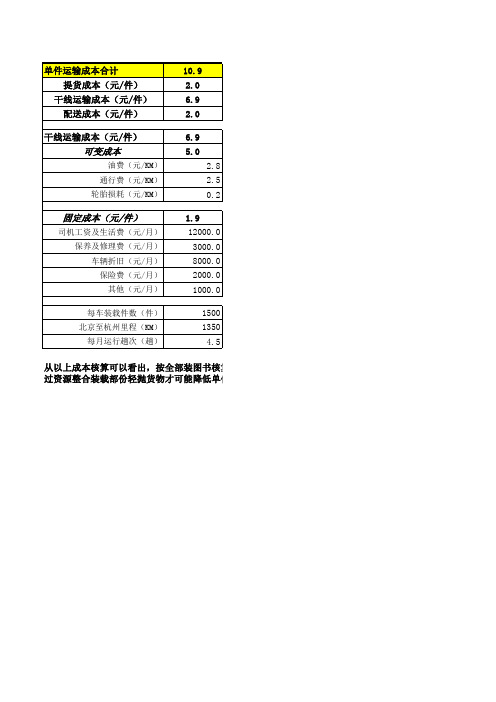

图书成本测算

可变成本

油费(元/KM) 通行费(元/KM) 轮胎损耗(元/KM)

ห้องสมุดไป่ตู้

固定成本(元/件) 固定成本(

司机工资及生活费(元/月) 保养及修理费(元/月) 车辆折旧(元/月) 保险费(元/月) 其他(元/月) 每车装载件数(件) 北京至杭州里程(KM) 每月运行趟次(趟)

从以上成本核算可以看出, 从以上成本核算可以看出,按全部装图书核算的单件运输成本在不含票税情况下与承接的单件运费相当 过资源整合装载部份轻抛货物才可能降低单件运输成本

单件运输成本合计 提货成本( 提货成本(元/件) 干线运输成本( 干线运输成本(元/件) 配送成本( 配送成本(元/件) 干线运输成本( 干线运输成本(元/件)

10.9 2.0 6.9 2.0 6.9 5.0 2.8 2.5 0.2 1.9 12000.0 3000.0 8000.0 2000.0 1000.0 1500 1350 4.5

部装图书核算的单件运输成本在不含票税情况下与承接的单件运费相当, 部装图书核算的单件运输成本在不含票税情况下与承接的单件运费相当,物流公司只有通 可能降低单件运输成本, 可能降低单件运输成本,获取可怜的丁点利润

图书运输成本测算表

单件成本=提货成本+干线运输成本+配送成本 提货成本为年平均成本,批量件数对提货成本影响较大(含装卸成本) 干线运输由于每车次承运数量相对固定比较好精确到单件成本 配送成本为年平均成本,批量件数对配送成本影响较大(含装卸成本) 干线运输成本=可变成本+固定成本 主要由燃油费+通行费+轮胎损耗组成,与行驶里程相关 现行油价、当用国产牵引车实际油耗折算成每公里燃油费 现行计重收费标准,北京至杭州现行通行费实折算成每公里通行费 根据平均轮胎实际损耗折算成每公里损耗成本 由月固定成本摊到每个运行趟次,再除装卸件数得出每件应摊的固定成本 司机二名工资+餐费+通讯费+住宿费 月均保养及修理费用 车辆购置总额约48万/辆,按5年(即60个月)平均年限法计算折旧 交强险、车损险、三者责任险、不计免赔等 罚款及其他零杂费用 五轴车辆允许装载30吨/20kg/件=1500件(按20kg/件计算一车装载量) 两城市实际行驶里程 两边货源充足情况下每月可运行4.5个来回,即每月行驶里程=1350*4.5*2

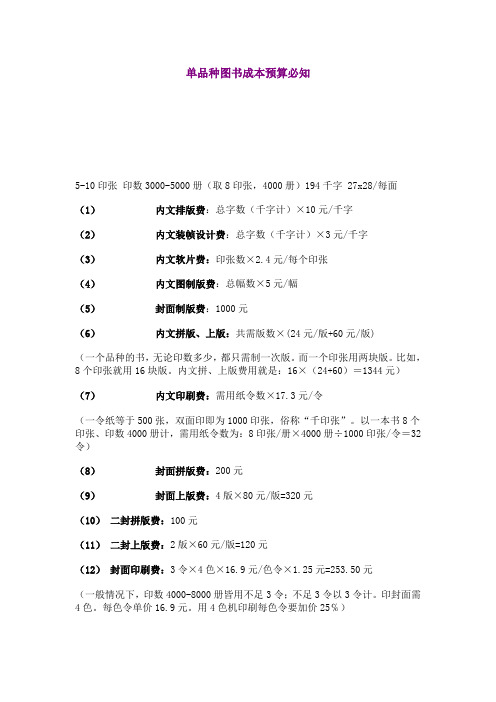

图书成本测算通用电子表格设计实例_曹建

◎ 曹 建摘要:出版社转企改制后,成本成为一个重要而敏感的概念,也成为编辑在选题开发时必须考虑的项目。

实用的电子表格,可以帮助编辑快速测算图书成本和预期利润等有关数据,为选题开发决策提供快速参考。

关键词:图书成本;成本项目;公式;电子表格图书成本是图书在生产和销售过程中所耗费的生产资料价值和必要劳动价值的货币表现,是出版社在进行图书的编辑、复制和发行等活动中所支付的费用。

现在,越来越多的出版社在选题论证时都要求编辑提交选题的成本和利润测算报告。

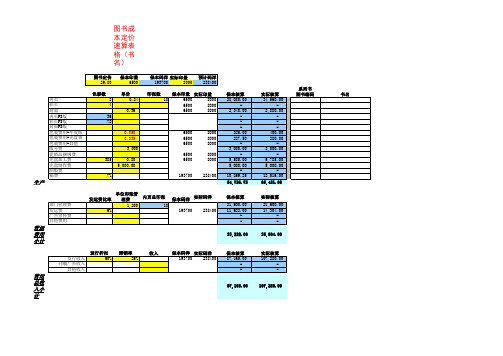

为便于编辑同仁轻松完成策划选题的成本测算,本文给出了一个使用Microsoft Excel XP编制的图书成本测算通用电子表格(见图1)。

计算时只需图1 在Microsoft Excel XP中编制的图书成本测算通用表格(上半部分)书 名 《基础物理学》上册基本 成书尺寸 长/mm 40 宽/mm 185 纸张费 正文 19730.27 用纸令重 0.02578212 吨/令 参数 开 本 16 长/mm 1092 宽/mm 787 加 放 数 0.03 用 纸 正文:克重 60 单 价 5600 元/吨用纸重量 3.523262054 吨 封面:克重 250 单 价 8000 元/吨 封面 1428.544 用纸令重 0.1074255 吨/令 面 数 348 印张 21.75 印张定价 1.2 加 放 数 0.09 1.6 字数:千字 556.8 理论书价/元 26.1 用纸重量 0.178568037 吨 首印(1/0) 1 印数 6100 实际定价/元 27 小计 21158.81固定 编审费 2923.2 千字标准 3.5 计 次 1.5 印装费 正文 9791.415 印刷单价 0.0465 成本 校对费 1113.6 千字标准 0.5 计 次 4 装订单价 0.0273 排版费 6681.6 千字单价 10 系 数 1.2 封面 10706.42 印刷单价 0.0465 扫描费 105 数 量 30 单 价 3.5 装订单价 0.0273 描图费 200 数 量 40 单 价 5 覆膜单价 0.15 元/个 出片费 2784 印张单价 128 小计 20497.83 封面费 600 标 准 600 (含出片、打样等) 稿 费 13176 版税(1/0) 1 付酬标准 0.08 翻译费 0 千字标准 0 小 计 54832.64 拼版费 2801.4 印张单价 128.8小 计 17208.8 72041.4418 直接成本=固定成本+变动成本 主要 总成本 96023.66 单位成本 15.74158 结果 码 洋 164700 发行折扣 0.68 实 洋 111996 销项税款 13753.89 管 理 费10806.22 计算比例 15% 进项税款 9386.80 应交税款 4367.10 推广费用 1647 计算比例 1% 退坏货费 4801.18 比 例 5% 组 稿 费 3294 计算比例 2% 利 润 6804.06 资金回报率 7.09% 其他费用 8235 计算比例 5% 保本销量 4658 保本定价 20.62 小 计 23982.21627直接成本变动成本间接成本 图书成本测算通用电子表格A B C D E F G H I J K L M N 每面千字数1234567891011121314151617181920212223242526 图书成本测算通用电子表格设计实例书通用2012.03 _ 59输入一些基本的数据,就可以通过其中内嵌的一系列公式得到常用的结果,如编审费、校对费、排版费、稿费、纸张费、印装费、销项税、进项税、利润、保本销量等,而且能同时计算首印和重印书以及千字酬和版税付酬的不同情况,还能够根据用纸克重和印数自动选取印刷及装订工价,等等。

图书成本定价速算表

营运费用小计

发行收入 刊载广告收入 其他收入 发行折扣 60% 滞销率 25% 收入 保本码洋 实际码洋 193700 238400

营运总收入小计

盈利分析

印量单品成本参考 印量单品成本参考 8.42 6500 8000 8.18 税前利润 -783.75 5955.00 净利率 -0.90% 5.55% 毛利率 37.21% 39.02%

保本印量 实际印量 18 6500 8000 6500 8000 6500 8000

7%

193700

238400生产成本Fra bibliotek计部门管理费 发运费 广告宣传费 其他费用 发运费比率单位印张管理费 发运费比率单位印张管理费 内页总印张 保本码洋 实际码洋 1,200 18 6% 193700 238400

图书成本定价速算表格书名图书定价保本印量保本码洋实际印量预计码洋298065001937008000238400系列书色彩数单价印张数保本印量实际印量保本核算实际核算图书编码书名内页02418650080002808000345600065008000封面036650080002340002880003600506500800032500400000035650080002275028000650080003000300000300000促销品捆绑费65008000光盘加工费38508065008000558500678500光盘制作费500000500000500000制版费稿费719370023840010169251251600生产成本小计54726756542100发运费比率单位印张管理费内页总印张保本码洋实际码洋保本核算实际核算部门管理费12001821600002160000发运费619370023840011622001430400广告宣传费营运费用小计33222003590400发行折扣滞销率收入保本码洋实际码洋保本核算实际核算发行收入6025193700238400871650010728000刊载广告收入营运总收入小计871650010728000盈利分析单品成本参考税前利润净利率毛利率毛利保本印量65008427837509037213243825预计印量800081859550055539024185900备注

单个产品成本计算表格

单个产品成本计算表格

产品成本计算表格通常包括以下几个方面的内容:直接材料成本、直接人工成本、制造费用以及总成本。

以下是一个典型的产品成本计算表格示例:

| 成本项目 | 金额(单位) |。

| ------------| ------------|。

| 直接材料成本 | |。

| 原材料成本 | |。

| 运输成本 | |。

| 其他 | |。

| 直接人工成本 | |。

| 制造费用 | |。

| 生产设备折旧 | |。

| 劳动力成本 | |。

| 间接材料费用 | |。

| 工厂管理费用 | |。

| 总成本 | |。

在填写这个表格的时候,需要将每个成本项目的具体金额填入相应的栏目中。

直接材料成本通常包括原材料的采购成本、运输成本以及其他与原材料相关的费用。

直接人工成本是生产过程中直接用于产品制造的人工成本,包括工资、福利等。

制造费用是生产过程中除了直接材料和直接人工之外的其他费用,如设备折旧、间接材料费用和工厂管理费用等。

最后,总成本是将以上三个方面的成本相加得出的产品总成本。

这个表格可以帮助企业清晰地了解产品的生产成本构成,有助于成本控制和定价决策。

同时,也可以通过比较不同产品的成本表

格来进行成本效益分析,从而优化生产结构和提高盈利能力。

希望这个回答能够满足你的需求。

excel成本计算模板

excel成本计算模板Excel成本计算模板是一个方便且高效的工具,用于计算和跟踪企业的成本情况。

它能够自动计算公司不同方面的费用,并提供详细的数据和报告,以便管理层做出明智的财务决策。

下面将详细介绍Excel 成本计算模板的主要功能和使用方法。

一、模板结构Excel成本计算模板通常由多个工作表组成,每个工作表都用于计算和记录不同的成本项目。

以下是一个常见的模板结构示例:1.月度成本汇总表:用于汇总每月的总成本,并提供费用分类和支出分析。

2.人工成本表:用于计算和跟踪员工的工资、福利和奖励费用。

3.物料成本表:用于计算和跟踪原材料、产品和库存的成本。

4.营销成本表:用于记录广告、宣传和促销费用。

5.设备成本表:用于计算和记录企业设备的折旧、维修和保险费用。

6.运输成本表:用于计算和记录物流和运输费用。

7.其他成本表:用于记录其他不属于以上分类的成本项目。

二、主要功能Excel成本计算模板具有以下主要功能:1.自动计算:模板中的公式和函数可根据输入的数据自动计算费用和总成本。

2.数据录入:模板提供了易于使用的数据输入界面,使用户能够轻松录入相关数据。

3.数据分析:模板能够对成本数据进行分析,例如费用分类、支出趋势和利润率。

4.报表生成:模板具有生成报表的功能,可以按照用户的需求生成各种类型的报表,如收入表、支出表和利润表等。

5.数据可视化:模板可以将数据以图表的形式展示,使用户能够更直观地了解成本情况。

6.数据导出:模板可以将数据导出到其他文件格式(如PDF或CSV),方便与他人分享和分析。

三、使用方法使用Excel成本计算模板,需要按照以下步骤进行操作:1.下载和导入模板:首先从网络上下载适合自己需求的Excel成本计算模板,然后打开并导入到Excel软件中。

2.数据录入:根据模板中的指导,逐步录入相关数据,例如员工工资、原材料价格和设备折旧率等。

3.数据计算:在输入完相关数据后,模板会自动根据设定的公式和函数计算费用和总成本。

图书定价的制定和成本测算

图书定价的制定及图书成本测算许家树现在的编辑不同以往,也要参与图书的定价和市场定位。

图书的成本往往决定了定价的走向,定价的取值。

一、图书定价的制定举例报道:文汇报2005年11月4日发表的“定价没谱,包装无度何时了”,文中提到了图书的定价与包装。

定价是要经过市场检验的,我们已经从计划经济时代转入市场经济时代,过分的高定价是不会被市场所接受的;奢靡的包装可能迎合了一部分人的需要,但不会被广大读者所接受。

因此,定价没谱和包装无度,这其中实际上还有市场定位的问题。

1、制定图书定价的条件(1)市场需求定价在市场需求的带动下才有了它的现实意义。

一般市场需求分为两种:潜在的需求和现实的需求。

潜在的需求,即消费者主观上的需求;现实的需求,即主观需求化为行动。

一定条件下,潜在需求和现实需求会互相转化,这种转化就体现在定价上,影响了消费者会不会购买。

定价有常规的惯例,出版物的定价不但要适应现实的需求,更要将潜在需求转变为现实需求。

在供大于求时,往往是取比较低的价格;供不应求时,往往取偏高的定价。

(2)图书的生产数量决定了定价一般情况下,生产数量大的图书成本相对较低,定价往往比较容易。

但如果印量比较小,成本相对较高,定价就较为慎重。

定价偏低会导致收不回成本,定价过高又难以实现销售,也就难以把读者的潜在需求转化为现实需求。

如果盲目扩大印数,又易造成仓库积压。

关于生产数量,我们得出结论:周密的市场调研是制定生产数量和定价的前提。

出版社中由发行部或者领导决定定价,往往是根据经验决定,这种定价往往是比较粗放型的,而完全的市场调研是我们制定定价和印数很重要的一环。

(3)成本与利润商品的价格以成本为最低界限,图书定价高于成本是基本规律。

由于成本是必要劳动时间的反映,而利润是剩余劳动时间的反映,因此成本与利润是定价必须考虑的两个因素,当然也应参照其他相关的因素。

从某种程度上讲,成本与利润是出版社自我的相关因素,其他相关因素即出版物品种的特点与市场状况,这是外部因素。

《Office高级应用案例教程(2016版)》第4章 Excel 2016 综合案例

语法格式:sumifs(sum_range, criteria_range1, criteria1,

[criteria_range2, criteria2], ...) 或: sumifs(实际求和区域,第一个条件区域,第一个对应的求和条件,第二 个条件区域,第二个对应的求和条件,第N个条件区域,第N个对应的求和条 件)。

4.1 综合案例1

具体操作:

③ 单击“2019年图书销售分析”工作表中的C4单元格,输入“=SUMIFS(销售 订单!$I$3:$I$678,销售订单!$F$3:$F$678,A4, 销售订单! $C$3:$C$678,2019,销 售订单!$D$3:$D$678,2)”按【Enter】键确定。

选 中 D4 单 元 格 并 输 入 “ =SUMIFS( 销 售 订 单 !$I$3:$I$678, 销 售 订 单!$F$3:$F$678,A4, 销售订单! $C$3:$C$678,2019,销售订单!$D$3:$D$678,3)” 按【Enter】键确定。

4.1 综合案例1

具体要求: 4.在“2019年图书销售分析”工作表中的N4:N11单元格中,插入用于

统计销售趋势的迷你折线图,各单元格中迷你图的数据范围为所对应图书的 1月~12月销售数据。并为各迷你折线图标记销量的最高点和最低点。

5.根据“订单销售”工作表的销售列表创建数据透视表,并将创建完成 的数据透视表放置在新的工作表中,以A1单元格为数据透视表的起点位置。 将工作表重新命名为“2018年书店销量”。

4.1 综合案例1

例如: =SUMIFS( 销 售 订 单 !$H$3:$H$678, 销 售 订 单 !$E$3:$E$678, A4, 销 售 订 单!$C$3:$C$678,1)

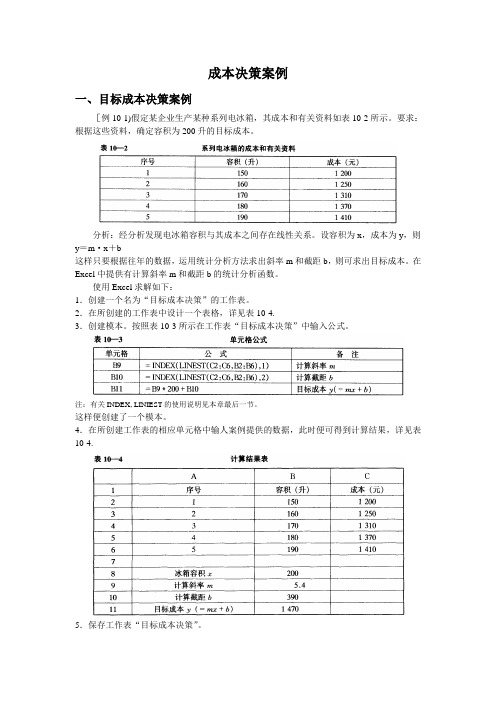

EXCEL教你进行成本决策·成本决策案例篇

成本决策案例一、目标成本决策案例[例10-1)假定某企业生产某种系列电冰箱,其成本和有关资料如表10-2所示。

要求:根据这些资料,确定容积为200升的目标成本。

分析:经分析发现电冰箱容积与其成本之间存在线性关系。

设容积为x,成本为y,则y=m·x+b这样只要根据往年的数据,运用统计分析方法求出斜率m和截距b,则可求出目标成本。

在Excel中提供有计算斜率m和截距b的统计分析函数。

使用Excel求解如下:1.创建一个名为“目标成本决策”的工作表。

2.在所创建的工作表中设计一个表格,详见表10-4.3.创建模本。

按照表10-3所示在工作表“目标成本决策”中输入公式。

注:有关INDEX, LINIEST的使用说明见本章最后一节。

这样便创建了一个模本。

4.在所创建工作表的相应单元格中输人案例提供的数据,此时便可得到计算结果,详见表10-4.5.保存工作表“目标成本决策”。

二、产品设计成本决策案例(一)强制确定法案例[例10-2】设某公司产品由A, B, C, D, E, F六大零件组成,目标总成本为900元。

现就相对重要性给六个零件打分(0一4分制),打分结果详见表10-5,且各零件目前成本详见表10-6。

要求进行产品设计成本决策分析,确定改进对象。

1.创建新工作表“产品设计成本决策”。

2.在该工作表中创建模本。

创建好的模本详见表10-7.3.在单元格中输人相关数据,输入完毕后得到的计算结果详见表10-8。

4.保存工作表“产品设计成本决策”。

(二)田中法案例[例10-3]某产品共有11个零件,各零件的现实成本与功能重要程度得分详见表10-9。

使用最合适区域法选择价值工程改进对象。

分析:首先,根据提供的原始数据计算功能系数、成本系数、价值系数,以及对应S;的值;然后,计算得到系列S*值的平均值作为S值,根据这个值计算F值。

1.创建新工作表“田中法”。

2.设计表格格式,详见表10-11。

3.按表10-10所示在该工作表中对应单元格输人公式。

图书成本测算表

图书成本测算表

黄大信

【期刊名称】《出版与印刷》

【年(卷),期】1999(000)003

【摘要】无

【总页数】2页(P19-20)

【作者】黄大信

【作者单位】无

【正文语种】中文

【相关文献】

1.医疗项目成本测算表式化方法介绍 [J], 李兆玲

2.蒙特卡洛模拟法在项目评估风险分析中的应用--以青岛海信房地产目标成本测算工具表为例 [J], 向为民;张箭

3.蒙特卡洛模拟法在项目评估风险分析中的应用——以青岛海信房地产目标成本测算工具表为例 [J], 向为民;张箭;

4.图书成本测算表 [J], 黄大信

5.成本测算表式化方法实证分析 [J], 李兆玲;杜长梅;彭义利;吉庆明;张爱琴

因版权原因,仅展示原文概要,查看原文内容请购买。

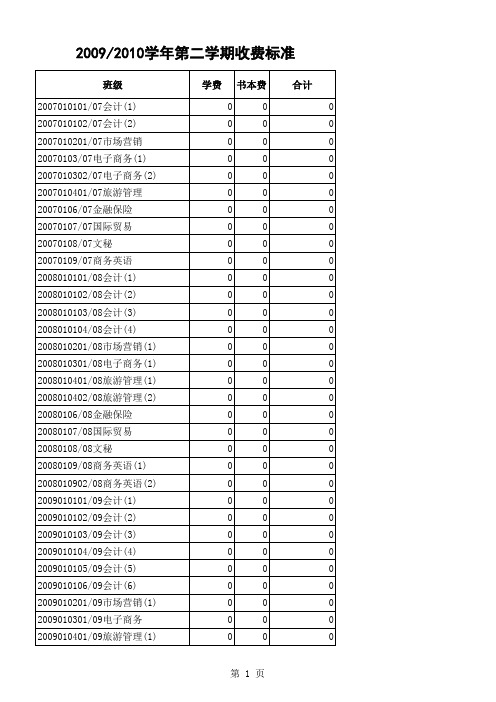

书本费结算表

第 1 页

2009/2010学年第二学期收费标准

班级 2009010402/09旅游管理(2) 20090106/09金融保险 20090107/09国际贸易 20090108/09文秘 20090109/09商务英语 20070201/07计算机应用技术 2007020201/07应用电子(1) 2007020202/07应用电子(2) 2007020203/07应用电子(3) 2007020401/07软件技术(1) 2007020402/07软件技术(2) 2007020501/07信息管理(1) 2007020502/07信息管理(2) 2007020601/07计算机维护(1) 2007020602/07计算机维护(2) 20070901/07图形图像 2007090201/07网络管理(1) 2008020101/08计算机应用(1) 2008020102/08计算机应用(2) 2008020201/08应用电子(1) 2008020202/08应用电子(2) 2008020203/08应用电子(3) 2008020204/08应用电子(4) 2008020401/08软件技术(1) 2008020402/08软件技术(2) 2008020501/08信息管理(1) 2008020502/08信息管理(2) 20080206/08计系统维护(1) 2008020602/08计系统维护(2) 2008090101/08图形图像(1) 2008090102/08图形图像(2) 学费 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 书本费 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 合计 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0

单品种图书成本预算必知

单品种图书成本预算必知5-10印张印数3000-5000册(取8印张,4000册)194千字 27x28/每面(1)内文排版费:总字数(千字计)×10元/千字(2)内文装帧设计费:总字数(千字计)×3元/千字(3)内文软片费:印张数×2.4元/每个印张(4)内文图制版费:总幅数×5元/幅(5)封面制版费:1000元(6)内文拼版、上版:共需版数×(24元/版+60元/版)(一个品种的书,无论印数多少,都只需制一次版。

而一个印张用两块版。

比如,8个印张就用16块版。

内文拼、上版费用就是:16×(24+60)=1344元)(7)内文印刷费:需用纸令数×17.3元/令(一令纸等于500张,双面印即为1000印张,俗称“千印张”。

以一本书8个印张、印数4000册计,需用纸令数为:8印张/册×4000册÷1000印张/令=32令)(8)封面拼版费:200元(9)封面上版费:4版×80元/版=320元(10)二封拼版费:100元(11)二封上版费:2版×60元/版=120元(12)封面印刷费:3令×4色×16.9元/色令×1.25元=253.50元(一般情况下,印数4000-8000册皆用不足3令;不足3令以3令计。

印封面需4色。

每色令单价16.9元。

用4色机印刷每色令要加价25℅)(13)二封印刷费:3令×2色×16.9元/色令=101.4元注:以上第8项至第13项,无论印数多少,这些费用都是一样的。

(14)内文用纸费:(按55克890×1240)32.864令×170元/令=5587元(这里仅仅是用55克内文纸印刷规格为890*1240为例,所需用纸的令数及其单价。

第7项内文印刷费中印数4000册需用纸令数为32,这里的用纸数为32.864,这里面有一个关于损耗的问题。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

图书成本测算通用电子表格设计实例作者:曹建来源:《现代出版》2012年第02期摘要:出版社转企改制后,成本成为一个重要而敏感的概念,也成为编辑在选题开发时必须考虑的项目。

实用的电子表格,可以帮助编辑快速测算图书成本和预期利润等有关数据,为选题开发决策提供快速参考。

关键词:图书成本;成本项目;公式;电子表格图书成本是图书在生产和销售过程中所耗费的生产资料价值和必要劳动价值的货币表现,是出版社在进行图书的编辑、复制和发行等活动中所支付的费用。

现在,越来越多的出版社在选题论证时都要求编辑提交选题的成本和利润测算报告。

为便于编辑同仁轻松完成策划选题的成本测算,本文给出了一个使用Microsoft Excel XP编制的图书成本测算通用电子表格(见图1)。

计算时只需输入一些基本的数据,就可以通过其中内嵌的一系列公式得到常用的结果,如编审费、校对费、排版费、稿费、纸张费、印装费、销项税、进项税、利润、保本销量等,而且能同时计算首印和重印书以及千字酬和版税付酬的不同情况,还能够根据用纸克重和印数自动选取印刷及装订工价,等等。

计算得到的数据与真实发生的费用可能有所出入,但基本吻合,在选题论证时足以说明问题。

下面就通过实例,详细该电子表格的编制方法和使用方法。

一、图书成本项目及求算项目编制Excel电子表格之前,需要先确定参与计算的图书成本项目以及要求计算出的各种项目。

一般来说,业界通常把图书的全部成本分成直接成本、间接成本和期间费用。

直接成本包括稿酬、编审费、校对费、租型费用、原材料及辅助材料费用、制版费用、印装(制作)费用、出版损失和其他直接费用,间接成本包括编录经费,期间费用包括管理费用、财务费用和营业费用等。

然而,这种分法在具体计算时并不实用,因为直接成本与间接成本间有交叉项目,不能明确区分固定成本和变动成本,不能实现我们通过一张电子表就能同时计算首印书和重印书成本的要求。

因此,在编制测算表时可对图书成本项目进行选择和归并,确定图书全部成本由直接成本和间接成本两项组成;直接成本分为固定成本和变动成本;其中,固定成本包括编审费、校对费、排版费、扫描费、描图费、出片费、封面费、翻译费和拼版费等,变动成本包括纸张费、印刷装订费、覆膜费、稿费等。

间接成本包括管理费、推广费用、组稿费及其他费用;其中管理费包括了管理费用、财务费用和营业费用等期间费用。

要求计算出的项目有:总成本、单位成本、码洋、实洋、销项税款、进项税款、应交税款、风险(退坏货成本及费用,即出版损失)、利润、资金回报率、保本销量和保本定价等。

中间过程可自动计算出的项目有:印张、理论定价、字数以及直接成本和间接成本各项目。

我们需要提供的原始数据应当有:开本,正文与封面用纸克重、单价,印刷和装订工价,面数,印张定价,每面字数,实际定价,发行折扣、退坏货比例,直接成本和间接成本各项目的标准、单价、比例或加放数等。

另外,为了区分计算首印书和重印书以及千字酬和版税,可设置两个逻辑变量:首印与版税,它们只取值0或1。

例如,若“首印”为1,说明本书是首印书,需要计算固定成本;若“首印”为0,则说明本书是重印书,只需要计算变动成本及相关间接成本即可。

二、计算公式及两个关键的Excel函数为了使编制的电子表格能够自动计算有关数据,我们必须把对应的公式以及用到的函数“设置”到表格中,让它们在“后台”为我们完成计算工作。

例如,图书字数=面数×每面字数,如果它们的数据分别位于Excel表格单元格E8、C7、C8,则可在E8单元格中输入公式“=C7*C8”(注意输入时不含引号)。

或者,先单击选中E8单元格,然后输入“=”,再单击选中C7单元,然后输入“*”,最后再单击选中C8单元格并按一次回车键即可。

在图书成本项目计算中,与此类似的乘、除法和加、减法公式比较多,也比较简单,直接输入即可。

由于我们编制的电子表格有选取数据和在判断数据的基础上选择不同公式计算的功能,所以这里重点介绍一下涉及到的两个比较关键的Excel函数。

1.IF函数该函数可以进行逻辑判断,并根据判断结果的“真”“假”执行不同的计算公式。

一般形式为IF(条件,公式1,公式2),执行过程是:当“条件”为真时,执行公式1,否则,执行公式2。

例如,稿费形式是版税制时,稿费=定价×付酬标准(版税率)×册数;是千字酬形式时,稿费=字数×付酬标准(千字酬)。

为此我们设置逻辑变量“版税”,并给“稿费”的数据单元格设置条件公式:IF(版税=1, 定价×付酬标准×印数, 字数×付酬标准)。

设稿费、版税(1/0)、付酬标准、定价、印数、字数的数据单元格分别为J16,L16,N16,G9,E9,E8,则可在J16单元格中输入公式“=IF(L16=1,N16*G9*E9,N16*E8)”。

2.HLOOKUP函数该函数可以在表格指定区域中的首行查找指定的数值,并由此返回该数值所在列中指定行处的数值。

这是为了从印刷、装订工价表中提取工价而用到的函数。

我们知道,使用不同的纸张,如52g凸版纸、55g书刊纸、60g胶版纸、70g胶版纸等,印制不同的册数,如3 000册,5 000册,8 000册等,执行的印刷、装订工价不是完全相同的。

为便于实现“通用”计算,我们可以把常用印数下几种规格纸的工价按照行、列顺序排成数据表,然后让Excel自动选择。

例如,60g胶版纸印刷10 100册的装订工价为0.0259元/印张,该数据位于“正文装订工价表(每印张)”一表(见图2)的第9列第4行,只要让Excel找到10100册所在的第9列,然后取出该列第4行的数据即可。

而能够执行这种功能的函数就是HLOOKUP。

其一般形式为HLOOKUP(待查数值, 数据表起始单元格:数据表结束单元格, 指定行值),执行过程是:在数据表的起始单元格和结束单元格之间查找“待查数值”,找到第一个匹配的数值所在的列后,取其“指定行值”所在单元格中的数据返回。

设52g凸版纸、55g书刊纸、60g胶版纸、70g胶版纸的工价分别位于各工价表的第2、3、4、5行,用纸克重的数据单元格为D5,印数的数据单元格为E9,取到的正文装订工价的数据单元格为M11,正文装订工价的数据表位于单元格B39与K43之间,印数不足1 000的以1 000计,则可在单元格M11中输入公式:=HLOOKUP(INT(E9/1000+1)*1000,B39:K43,IF(D5=52,2,IF(D5=55,3,IF(D5=60,4,5))))。

其中,HLOOKUP函数中引用的函数INT用于取整运算,以实现“印数不足1 000的以1 000计”的要求。

三、编制电子表格在计算机中启动Micro-soft Excel XP软件,新建一个工作簿文件,命名为“图书成本测算通用电子表格”,打开其sheet1工作表并从中开始电子表格的编制。

主要工作分两部分:工价表输入和测算表输入、设置。

1.工价表输入使用鼠标向下滚动工作表窗口,将光标移动到B31单元格,然后按照图2所示的样子,在对应的单元格中依次输入正文印刷工价表、装订工价表和封面印刷工价表、装订工价表。

图2中的工价数据仅供参考,具体编制时请输入各自出版社的专用工价数据。

需要说明的是,行业内提供的各类工价表中通常都包括纸张工价,但由于当前纸张市场变化较快,工价差别较大,所以我们编制电子表格时取消了纸张工价,改成了由纸张吨单价和实际用纸量(含加放)来计算纸张费。

2.测算表输入和设置现在使用鼠标上移工作表窗口,把光标移动到A1单元格,按照图1所示的文字,在对应的单元格中输入这些文字,并按照图示样子,合并对应的单元格并设置各列的宽度,然后加上框线,并给不同的数据区设置加粗的框线。

接下来,给各项的数据单元格中输入初始数据或计算公式,具体操作介绍如下。

设测算的图书为《基础物理学》上册,成书长240mm、宽185mm,开本为787mm×1 092mm 的1/16,正文用60g胶版纸,单价5 600元/吨,封面用250g铜版纸,单价8 000元/吨,本书有346面,每印张定价为1.2元,每面字数为1.6千字,首印6 000册,实际定价27元。

把这些数据输入图1中的“基本参数”数据区,根据公式“印张=面数/开本”、“字数=面数×每面千字数”、“理论书价=印张×印张定价”在“印张”、“字数”和“理论书价”的数据单元格E7,E8和G8中分别输入公式“=C7/C4”“=C7*C8”和“=E7*G7”。

另外,若本书是首印,则在C9单元格内输入1,否则输入0。

在“固定成本”数据区中(见图1),输入各项费用的千字标准、千字单价、数量、印张单价、计次、系数等的数据。

例如,一、二、三校和责任校对共计4个校次,就在“校对费”的“计次”数据单元格G10中输入“4”,等等。

接下来,按照附表1所示各项费用的计算公式,在对应的数据单元格中输入相应的Excel公式。

最后,在“小计”的数据单元格C19内输入求和公式“=SUM(C10:C18)”。

在“变动成本”数据区中(见图1),输入正文、封面的纸张加放数以及封面覆膜的单价。

若按照版税付稿费,则在L16单元格中输入1,并在N16单元格中输入版税率,否则在L16单元格中输入0,并在N16单元格中输入千字酬标准。

然后,按照附表2所示各项费用的计算公式,在对应的数据单元格中输入相应的Excel公式。

随后,再在纸张费“小计”的数据单元格K9中输入公式“=K3+K6”,在印装费“小计”的数据单元格K15中输入公式“=K10+K12”。

最后在变动成本“小计”的数据单元格J17内输入求和公式“=K9+K15+J16”,其中J16为稿费的数据单元格。

这部分数据区涉及的公式较为复杂,输入时一定要仔细。

四、图书成本测算图书成本测算通用电子表格编制完成后,就可输入必要的基本数据来测算策划选题的各项成本,还可快速计算出不同纸张、印数、稿费形式及首印或重印等多种情况下的成本数据。

比较这些数据后就可给出较全面的成本分析报告,对图书选题的把握就更深入细致,选题论证的材料就更充分,对图书成本的掌控也更准确。

此外,大家还可更改表格中的一些项目及相应的计算公式,使之更符合自己的测算习惯或要求,更好地为编辑工作服务。