增值税进销发票明细表

增值税纳税申报表(主表、附表一、附表二)

增值税纳税申报表

(一般纳税人适用)

根据国家税收法律法规及增值税相关规定制定本表。

纳税人无论有无销售额,均应按税务机关核定的纳税期限填写本有,并向当地税务机关申报。

税款所属时间:自2017年01月01日至2017年12月31日填表日期:2018/年01 月30日金额单位:元至角分

主管税务机关:接收人接收日期:

增值税纳税申报表附列资料(表一)

(本期销售情况明细)

税款所属时间:年月日

纳税人名称:(公章)填表日期:年月日金额单位:元至角分

增值税纳税申报表附列资料(表二)

(本期进项税额明细)

税款所属时间:年月日

纳税人名称:(公章)填表日期:年月日金额单位:元至角分

注:第1栏=第2栏+第3栏=第23栏+第35栏-第25栏;第2栏=第35栏-第24栏;第3栏=第23栏+第24栏-第25栏;第4栏等于第5栏至第10栏之和;。

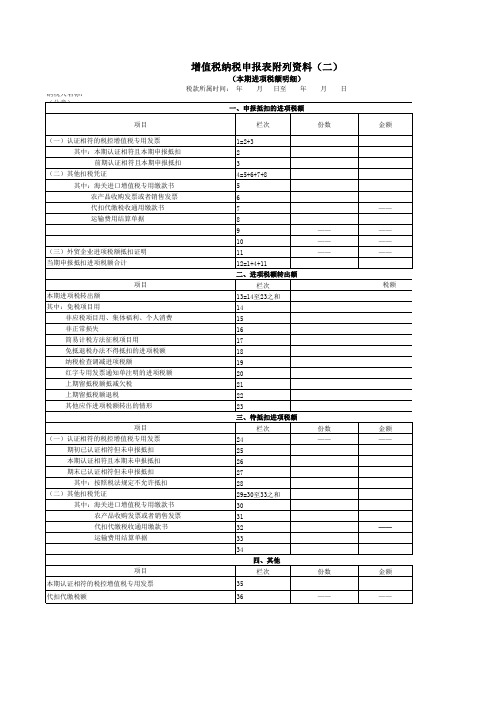

增值税纳税申报表附列资料(二)

ቤተ መጻሕፍቲ ባይዱ 金额单位:元至角分

税额

—— ——

税额

税额 ——

税额

增值税纳税申报表附列资料(二)

(本期进项税额明细)

税款所属时间: 年 纳税人名称:(公章) 一、申报抵扣的进项税额 项目 (一)认证相符的税控增值税专用发票 其中:本期认证相符且本期申报抵扣 前期认证相符且本期申报抵扣 (二)其他扣税凭证 其中:海关进口增值税专用缴款书 农产品收购发票或者销售发票 代扣代缴税收通用缴款书 运输费用结算单据 1=2+3 2 3 4=5+6+7+8 5 6 7 8 9 10 (三)外贸企业进项税额抵扣证明 当期申报抵扣进项税额合计 项目 本期进项税转出额 其中:免税项目用 非应税项目用、集体福利、个人消费 非正常损失 简易计税方法征税项目用 免抵退税办法不得抵扣的进项税额 纳税检查调减进项税额 红字专用发票通知单注明的进项税额 上期留抵税额抵减欠税 上期留抵税额退税 其他应作进项税额转出的情形 项目 (一)认证相符的税控增值税专用发票 期初已认证相符但未申报抵扣 本期认证相符且本期未申报抵扣 期末已认证相符但未申报抵扣 其中:按照税法规定不允许抵扣 (二)其他扣税凭证 其中:海关进口增值税专用缴款书 农产品收购发票或者销售发票 代扣代缴税收通用缴款书 运输费用结算单据 24 25 26 27 28 29=30至33之和 30 31 32 33 34 四、其他 项目 本期认证相符的税控增值税专用发票 代扣代缴税额 35 36 —— —— 栏次 份数 金额 —— 14 15 16 17 18 19 20 21 22 23 三、待抵扣进项税额 栏次 份数 —— 金额 —— 11 12=1+4+11 二、进项税额转出额 栏次 13=14至23之和 税额 —— —— —— —— —— —— —— 栏次 份数 金额 月 日至 年 月 日

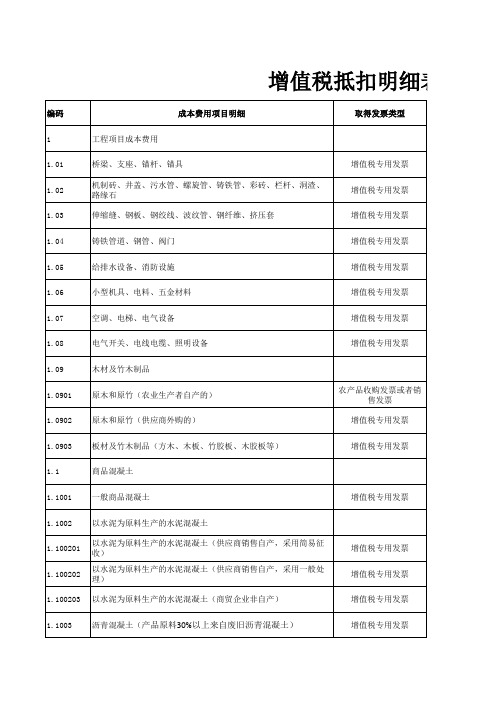

增值税抵扣明细表(供参考)

是

17%

是

17%

是

6% 属于商务辅助服

否

*

否

*

*

是

6%

是

6%

是

6%

是

6%

是

6%

是

6%

是

6%

是

6%

是

6%

是

17%

是

6%

是

6%

是

6%

是

6%

是

6%

是

6%

是

17%

是

17%

是

17%

* 增值税专用发票 增值税专用发票

增值税专用发票 增值税专用发票 增值税专用发票 增值税专用发票 增值税专用发票 增值税专用发票

注:此表 仅供参 考,实际 抵扣税率 以国家相 关税法规 定为准。

明细表

是否可以抵扣 抵扣率

备注

是

17%

是

17%

是

17%

是

17%

是

17%

是

17%

是

17%

是

17%

是

13%

1.48

工地宣传、安全教育费用

1.4801 条幅、展示牌

1.4802 个人防护用品用具

1.4803 现场急救器材及药材

1.4804 消防设施器材

2

期间费用

2.01

管理部门职工工资及五险一金

2.02

管理部门职工各项补贴津贴

2.03

保险

增值税专用发票 增值税专用发票 增值税专用发票 增值税专用发票 增值税专用发票 增值税专用发票 增值税专用发票 增值税专用发票 增值税专用发票 增值税专用发票 增值税专用发票 增值税专用发票 增值税专用发票

增值税发票表格模板

增值税发票表格模板

1. 发票抬头,包括纳税人识别号、名称、地址、电话等信息。

2. 发票编号,每张发票都有一个唯一的编号,用于识别和跟踪

发票。

3. 日期,标明开具发票的日期。

4. 购买方信息,包括购买方的名称、纳税人识别号、地址等信息。

5. 商品或服务信息,包括商品或服务的名称、规格型号、数量、单价、金额等。

6. 税率和税额,标明适用的税率和计算出的税额。

7. 合计金额,包括含税金额和不含税金额。

8. 开票人、收款人等其他相关信息。

增值税发票表格模板的设计需要符合税务部门的规定,确保信息的准确性和完整性。

一般来说,纳税人可以根据税务部门提供的标准格式进行设计,也可以通过税务部门提供的电子发票系统生成标准格式的增值税发票。

在使用增值税发票表格模板时,纳税人需要注意填写准确的信息,确保发票的合法性和真实性。

同时,还需要保存好发票的原始凭证,以备税务部门的查验和核对。

希望以上信息能够帮助到你。

增值税发票明细模板

0.00 17%

0.00

8

427.35042735

3418.80 17%

581.20

2

0.00000000

0.00 17%

0.00

6

0.00000000

0.00 17%

0.00

7

0.00000000

0.00 17%

0.00

8

0.00000000

0.00 17%

0.00

2

0.00000000

0.00 17%

390

153.8461538 769.2307692 0.17 130.7692308

180

34.18803419 350.4273504 410.2564103 444.4444444 128.2051282 34.18803419 324.7863248 1324.786325 153.8461538

销售货物或者提供应税劳务清单

购买方名称: 中国农业银行

销售方名称:

所属 增值 税专 用发 票代 码:

15000 00000

xxxxxxxxxxxxxxxx公司

号码: 00000000

共1 页第1 页

序号

货物(劳务)名称

1 施乐3200粉

2 HP12A硒鼓

3 施乐3200硒鼓

4 A4复印纸

5 POS机纸

3 施乐3200鼓芯

税后价格 150 390 760 185 500 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0

4 HP12A粉 5 HP88A硒鼓 6 HP1215黑鼓 7 HP1215彩鼓 8 施乐3200粉 9 HP粉88A 10 复印机粉 11 夏普复印机鼓、刮板、载体 12 HP鼓芯 13 A4复印纸 14 A5复印纸 15 A3复印纸 16 381-1打印纸 17 241-1打印纸 18 381-3打印纸 19 80*60热敏纸 20 POS机纸 21 75*80热敏纸 22 75*80凭条流水纸 23 8G优盘 24 25 26 27 28 29 30 31 32 33 34 35