2014年房地产行业发展报告 --展望篇 (1)

2014年上海房地产市场年报

套数

3,062 1,595 1,175 1,572 1,282 1,191 1,063 1,078 706 1,052 998 1,026 705 964 788 1,001 532 644 896 909

面积

241,494 151,816 148,236 137,374 130,512 123,980 116,194 111,087 108,688 104,301 103,906 100,664 98,953 96,261 95,908 93,335 92,948 92,232 90,233 90,059

(㎡)

2,500,000

(元/㎡)

30,000

月度 单位 Jan-14 Feb-14 Mar-14 Apr-14 May-14 Jun-14

新增供应面积 (㎡) 703,618 517,178 1,094,563 737,440 852,574 1,062,582

成交面积 (㎡) 673,829 397,510 795,794 678,584 570,830 682,074

交易金额 11,962,693 16,676,120 8,993,095

(元/㎡) (万元)

20,239

15,000,000

20,754

21,962 23,685

24,000

2006年 14,317,699 2007年 12,746,866 2008年 10,255,103 2009年 11,204,605 2010年 2011年 2012年 8,944,912 8,798,543 7,795,426

行政区

南汇区 闵行区 南汇区 金山区 金山区 奉贤区 嘉定区 浦东新区 徐汇区 松江区 南汇区 宝山区 浦东新区 嘉定区 闵行区 松江区 普陀区 南汇区 嘉定区 宝山区

2014年天津房地产市场年报

2014津新房成交量跌两成价涨3.21%刚改入市——2014年天津楼市白皮书成交篇一、2014年迎调整年津改善型购房者入市2014年,天津乃至全国的房地产市场呈现出许多不同于往年的微妙局面,楼市非常“戏剧性”,从年初的开门遇冷、旺季爽约,再到后来的连番利好政策发布,楼市回暖也算是为2014年画上了完美的句号。

2014年的天津楼市,分阶段来看,上半年从政策层面上来看相对稳定,而从市场层面来讲,则是一个调整年。

上半年市场需求量虽然很大,但是“悲观预期”一定程度上影响了房地产市场的销售,浓厚的观望氛围使得房屋销售面积与销售额持续下降,楼市调控政策也出现了新的变化。

随后中央提出“分类调控”大思路,地方政府频频微调政策以救市。

伴随“津十六条”、“9.30”房贷新政及央行降息等政策的出台,楼市也实实在在地受到政策利好呈现回暖迹象。

从成交量上来看,2014年天津全市共成交商品住宅91450套,同比2013年降两成,降幅达21.11%;成交面积956.63万平米,同比降19.06%;全市成交均价10546元/平米,整体涨幅3.21%,全市19区县,仅宁河同比略有下降,武清基本持平,其他17区县同比全线上涨。

从2008-2014年天津商品住宅成交走势来看,成交量虽然不敌2013年,但是较2011年和2012年分别有7.06%和8.50%的涨幅,全市商品住宅年度成交均价稳定上涨。

二、2014年天津楼市成交之变■改善型购房者入市2014年,随着天津限购的全面取消,无论是新房还是二手房,改善型需求均有增加的趋势。

12月份,天津新房成交套均面积(成交商品住宅的平均户型面积)更是达到了112.37平米的历史高位,改善型需求逐渐入市。

■市内六区成交均价领涨中心城区由于土地稀缺、供地较少,不仅引房企争相竞逐,而且也使购房者趋之若鹜。

由于市内六区供地较少,2014年全年开盘的项目仅有31个,仅占整个天津15.74%。

由于市场供应较少,2014页脚内容1年市内六区商品住宅成交套数同比2013年降了四成(降幅达40.81%),而均价坚挺,全年均价达22139元/平米,同比涨幅高达18.98%。

2014年9月徐州房地产市场报告

2014年9月份*纵横方略徐州市房地产市场研究报告目录市场综述 (3)第一章调控政策及市政规划 (5)1、调控政策 (5)第二章房地产市场 (7)一、商品房市场 (7)1、供求情况 (7)2、同期供求对比 (8)3、价格走势 (8)4、存量及去化周期 (9)二、土地市场 (10)1、月度供应 (10)2、月度成交 (10)三、商品住宅市场 (11)1、供求情况 (11)2、同期供求对比 (12)3、价格走势 (12)4、存量及去化周期 (13)5、排行榜 (14)市场综述信贷——多家银行明确首套房认定,享利率折扣仍需高资质首先上半年央行就出台过相关政策,希望银行对首次购房置业要有适当利率优惠,不过即使有利率折扣资质也十分苛刻,因此0.7倍的利率优惠几乎不会出现在市场上。

而从徐州市部分银行政策来看,信贷有所放松,但力度不大,享受房贷利率折扣仍需高资质,此举有利于改善型需求的购房行为,但对刚需带动不大,所以纵横认为目前的政策对四季度楼市成交促进不大。

☐目前部分银行信贷政策银行首套房一套并已结清贷款二套及其以上已结清贷款首付基准利率首付利率首付利率建设银行30% 下限7折(根据资质)可参照执行首套房贷款未提及中国银行30% 基准30% 基准未出台邮储银行30% 基准30% 基准50-60% 利率上浮成交——9月商品住宅成交19万,仅橡树湾成交过万,金九成色严重不足,市场低迷依旧。

2014年9月徐州市区商品住宅新增供应约38万㎡、新增成交19万㎡、供求比2:1,分别环比上涨68%、下降2%,成交量已连续两个月在20万㎡以下,徐州楼市依然偏冷。

☐2014年9月徐州市区商品住宅成交面积排行榜排行项目名称区域成交面积(㎡)成交套数1 华润·橡树湾云龙区 2.42 2392 山南小镇鼓楼区0.75 723 万科淮海天地泉山区0.75 684 美的城经济开发区0.71 565 绿地商务城云龙区0.64 546 恒基·雍景新城云龙区0.63 497 万科城鼓楼区0.62 668 绿地之窗经济开发区0.46 449 华辰丽景泉山区0.46 4210 天瑞华府泉山区0.45 64存量——存量高企,抑制价格回涨截止2014年9月末,徐州市区商品住宅存量514万㎡、去化周期19个月,已步入过大区间,存量的高企将抑制价格回涨。

2014年深圳房地产统计分析报告

2014年深圳房地产统计分析报告来源:深圳房地产信息网研究中心目录第一部分:土地市场附一:2014年成交地块分布情况附二:2014年成交地块的主要指标第二部分:住宅市场一、新房市场1、2014年新房供应分析附:2014年住宅预售项目汇总2、2014年新房成交分析2.1 成交均价分析附:2014年深圳各区代表性楼盘1-12月成交均价走势图2.2 成交量分析2.3 热点片区分析2.3.1蛇口片区2.3.2西丽片区2.3.3龙华片区2.3.4西乡片区2.3.5新安片区2.3.6光明片区2.3.7龙岗中心城2.3.8布吉片区2.3.9坪山新区2.3.10坂田片区2.4 2014年深圳新房供求比2.5 2014年深圳房价收入比2.6 2014年深圳租售比2.7 2014年1-12月深圳新房量价走势分析2.8 2000-2014年深圳住宅供求及价格走势回顾3、2014年深圳楼市龙虎榜3.1 2014年深圳楼盘成交面积龙虎榜TOP103.2 2014年深圳楼盘成交金额龙虎榜TOP103.3 2014年深圳开发商(商品房:含住宅、商业、写字楼)成交面积TOP103.4 2014年深圳开发商(商品房:含住宅、商业、写字楼)成交金额TOP10二、二手房市场1、2014年深圳各行政区二手住宅挂牌均价附:2014年深圳各行政区代表性楼盘1-12月挂牌均价走势图2、2014年深圳各行政区二手房成交分析3、2014年1-12月深圳二手房量价走势分析4、2014年深圳住宅租金附:2014年深圳各行政区代表性楼盘1-12月租金走势图5、2014年1-12月深圳各行政区租金走势图三、2014年新房二手房量价比较1、新房二手房价格比较2、新房二手房成交量比较第三部分:商业一、一手商业1、新增预售分析附:2014年商业预售项目汇总2、一手商业成交分析附:2014年楼盘成交龙虎榜之商业TOP10二、二手商业1、二手商业挂牌均价附:2014年1-12月深圳各行政区二手商业量价走势图2、商业租金附:2014年1-12月深圳各行政区商业租金走势图3、二手商业成交分析第四部分:写字楼一、一手写字楼1、新增预售分析附:2014年写字楼预售项目汇总2、一手写字楼成交分析附:2014年楼盘成交龙虎榜之写字楼TOP10二、二手写字楼1、二手写字楼挂牌均价附:2014年1-12月深圳各行政区二手写字楼量价走势图2、写字楼租金附:2014年1-12月深圳各行政区写字楼租金走势图3、二手写字楼成分分析第五部分:政策点评第六部分:2014年小结第七部分:2015年预测【内容摘要】2014年深圳楼市阶段性分化明显,上半年各方以观望为主,供求不振,成交冷淡,房价先扬后抑,下半年逐月回暖,第四季度在众多利好的刺激下,量价跳跃式上涨,强势“翘尾”,给市场巨大的畅想空间。

2014年北京住宅与商业地产回顾

2014年北京住宅与商业地产回顾2014年北京经济增速尽管小幅放缓,但大致保持平稳。

据北京市统计局数据,前三个季度,该市生产总值同比增长7.3%,较2013年同期放缓0.4个百分点;第三产业生产总值增长7.4%,较2013年同期下降0.1个百分点。

在此经济背景下,2014年北京甲级写字楼市场平稳发展。

空置率保持低位盘旋,截至年底为5%,尽管租金略微调整,但仍为全国最高。

来源于内资私营企业的租赁需求旺盛,超过跨国企业和国企,占据市场主要部分。

2014年仅一个项目完工入市,即位于CBD子市场的远洋国际中心二期,为甲级写字楼市场增添建筑面积50,000平方米的新增供应。

相较疲软的2013年,2014年租赁需求有所反弹,市场净吸纳量同比上涨近90%至约159,500平方米。

年内主要需求驱动力为内资企业,特别是来自金融、IT以及服务行业。

值得一提的是,内资企业相较管理控制严格和租赁预算紧缩的跨国企业,租赁标准更为灵活,审批流程较为精简。

代表性租赁成交包括:葛洲坝在位于CBD子市场的远洋国际中心二期新租19,000平方米;大众中国在位于望京子市场的颐堤港承租7,000平方米;分众传媒在位于CBD子市场的招商局大厦续租4,000平方米。

跨国企业出于对经济的担忧而扩张活动有所受限,但仍在积极续租。

代表性续租成交包括:大塚制药在位于东长安街子市场的东方广场续租2,500平方米以及阳狮集团在位于CBD子市场的世纪财富中心续租4,500平方米。

截至2014年底,北京甲级写字楼租金达人民币309.4元每月每平方米,同比下降0.5%,主要原因是业主提供优惠措施和租金折扣以期保留优质租户。

CBD区域录得最大的租金降幅,同比下降2.1%,在一定程度上被新入市项目低于市场平均水平的租金所拉低。

相反,金融街子市场在可供租赁面积有限以及金融企业租赁需求增长的作用下,租金同比增长2.1%。

尽管北京市场租金自2013年第一季度录得人民币327.9元每月每平米的最高点之后,已历经连续七个季度的调整,但仍为全国最高。

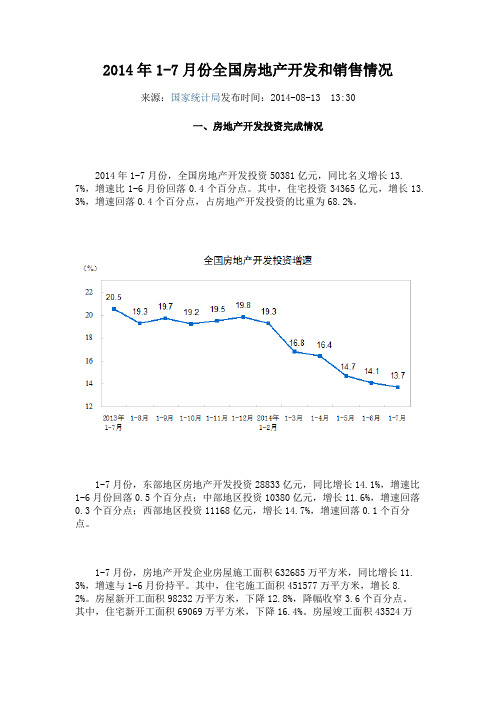

2014年1-7月份全国房地产开发和销售情况

2014年1-7月份全国房地产开发和销售情况来源:国家统计局发布时间:2014-08-13 13:30一、房地产开发投资完成情况2014年1-7月份,全国房地产开发投资50381亿元,同比名义增长13. 7%,增速比1-6月份回落0.4个百分点。

其中,住宅投资34365亿元,增长13. 3%,增速回落0.4个百分点,占房地产开发投资的比重为68.2%。

1-7月份,东部地区房地产开发投资28833亿元,同比增长14.1%,增速比1-6月份回落0.5个百分点;中部地区投资10380亿元,增长11.6%,增速回落0.3个百分点;西部地区投资11168亿元,增长14.7%,增速回落0.1个百分点。

1-7月份,房地产开发企业房屋施工面积632685万平方米,同比增长11. 3%,增速与1-6月份持平。

其中,住宅施工面积451577万平方米,增长8. 2%。

房屋新开工面积98232万平方米,下降12.8%,降幅收窄3.6个百分点。

其中,住宅新开工面积69069万平方米,下降16.4%。

房屋竣工面积43524万平方米,增长4.5%,增速回落3.6个百分点。

其中,住宅竣工面积33270万平方米,增长2.7%。

1-7月份,房地产开发企业土地购置面积17824万平方米,同比下降4. 8%,降幅比1-6月份收窄1个百分点;土地成交价款4828亿元,增长9.8%,增速提高0.8个百分点。

二、商品房销售和待售情况1-7月份,商品房销售面积56480万平方米,同比下降7.6%,降幅比1-6月份扩大1.6个百分点。

其中,住宅销售面积下降9.4%,办公楼销售面积下降4.9%,商业营业用房销售面积增长7.4%。

商品房销售额36315亿元,下降8. 2%,降幅比1-6月份扩大1.5个百分点。

其中,住宅销售额下降10.5%,办公楼销售额下降14.0%,商业营业用房销售额增长8.6%。

1-7月份,东部地区商品房销售面积26436万平方米,同比下降14.8%,降幅比1-6月份扩大1.5个百分点;销售额21022亿元,下降15.2%,降幅扩大1. 2个百分点。

2014年济南市房地产市场年报及2015年房地产预测

2014年济南市房地产市场年报及2015年房地产预测序言 (5)一、城市经济 (6)1、GDP (6)2、规模以上工业增加值 (6)3、进出口总额 (6)4、全社会固定资产投资 (6)5、社会消费品零售总额 (6)6、城市居民人均可支配收入 (6)7、产业结构 (7)二、产业政策 (7)1、经济金融类 (7)2、土地政策类 (8)3、小产权及不动产登记类 (9)4、公积金政策类 (10)5、其他重要政策类 (10)6、政策综述 (11)三、土地市场 (12)1、土地市场供应分析 (12)2、土地市场成交分析 (12)3、土地市场价格分析 (13)四、市场交易 (14)1、商品房 (14)(1)市场综述 (14)(2)供求关系分析 (14)(3)供应量分析 (15)(4)成交量分析 (15)(5)成交均价分析 (16)2、商品住宅 (17)(1)市场综述 (17)(2)供求关系分析 (17)(3)供应量分析 (18)(4)成交量分析 (19)(5)成交价格分析 (20)(6)重点项目 (21)3、公寓市场 (24)(1)市场综述 (24)(2)供求关系分析 (25)(3)供应量分析 (25)(4)成交量分析 (26)(5)成交价格分析 (27)(6)个案分析 (27)4、商业市场 (29)(1)市场综述 (29)(2)供求关系分析 (30)(3)供应量分析 (30)(4)成交量分析 (31)(5)成交价格分析 (32)(6)个案分析 (32)5、写字楼市场 (34)(1)市场综述 (34)(2)供求关系分析 (35)(3)供应量分析 (35)(4)成交量分析 (35)(5)成交价格分析 (36)(6)个案分析 (36)五、2014年房地产市场预测 (39)1、政策展望 (39)(1)宏观政策 (39)(2)地方政策 (39)2、市场展望 (39)六、区域 (40)1、市中区 (40)2、历城区 (42)3、槐荫区 (44)4、天桥区 (47)5、历下区 (49)6、长清区 (52)7、高新区 (54)序言2014年济南各项政策表现的对于房地产利好,而全年土地供求集中在下半年,政府及开发商对济南楼市看好。

2014年易居合肥房地产年报

易居中国安徽区域2014年合肥房产市场年报2014年12月29日目录CONTENTS03~11 政策环境篇 Part 1 12~20 经济环境篇 Part 2 城市建设篇Part 3 21~28 城市土地篇 Part 429~34 房地产市场篇 Part 5 35~56 典型项目及房企篇 Part 6 57~622015年楼市展望篇Part 763~66PART01 政策环境篇匆匆这年2014房产政策“新花陆放”1月1日合肥房屋交房新规2月18日预售资金监管加强2月20日购房签约新规7月1日新版建筑面积计算规范实施7月11日预售管理加强7月中旬商品房质量监管从严8月2日楼市限购取消9月30日930房贷新政11月22日央行降息12月公积金异地互认 不动产统一登记 公积金“公转商”八月合肥楼市加入取消限购行列,九月“930新政”放松首套房认定标准,短暂提振市场信心。

ADD YOUR TEXT HERE.楼市限购取消时间——2014年8月2日 人物——合肥市房地产管理局事件——市内购房无需提供居民家庭住房查询 证明。

效果点评:1.二手房市场业务量有所上升,学区房价格愈发坚挺。

2. 新房市场受影响较弱, 但是从数据上看, 8月第1周销量开始回升。

效果点评:房贷政策松动,市场观望情绪正在逐渐加重,部分购房者坐等房贷新政落地,开发商看好后市,市场信心有所提振。

930房贷新政2014年9月30日——时间央行、合肥市公积金管理中心——人物 ——事件 央行“还清首套房、认贷不认房” 合肥市直及省直公积金均执行新政。

解限公积金异地互认 四省会城市全面走起央行降息 2014年救市推向新高潮 公积金“公转商”贴息贷款 势在必行金融时间: 2014年11月22日事件:中国人民银行决定下调金融机构人民币贷款和存款基准利率。

金融机构一年期贷款基准利率下调0.4个百分点至5.6%;一年期存款基准利率下调0.25个百分点至2.75% 。

2014年上半年山西房地产开发市场运行情况分析

2014年上半年山西房地产开发市场运行情况分析摘要:2014年上半年,在全国房地产市场“降”声一片的大背景下,山西省房地产市场运行情况喜忧参半,商品房销售面积虽低位回升,但资金充裕度下降、房屋新开工面积负增长、土地储备减少,全省房地产开发市场与2013年同期相比增长明显放缓。

认真分析原因,项目规模大幅回落,开发企业筹措资金难度加大、库存增加,地区发展不平衡是制约山西省房地产开发投资快速增长的主要原因。

应积极稳妥推进新型城镇化建设,加快推进保障性安居工程建设,千方百计地消化库存,促进山西省房地产开发市场健康发展。

2014年以来,受国内经济运行整体趋缓、房地产宏观调控措施未出现松动迹象等因素影响,房地产开发企业资金紧张,拿地减少,开工放缓,库存增加。

在此背景下,2014年上半年山西省房地产开发投资同比低速增长,房屋施工面积持续回落,商品房销售量增价减,土地交易量同比下降。

一、上半年房地产开发市场运行情况(一)房地产开发投资持续走低,非住宅类投资占比提高2014年上半年,全省房地产开发投资完成440.6亿元,同比增长6.4%,增幅比上年同期回落22.9个百分点,比全国平均水平低7.7个百分点。

其中,住宅投资完成325.4亿元,同比增长3.0%,增幅比上年同期回落38.4个百分点,占房地产开发投资的比重由上年同期的76.3%下降到73.9%;办公楼投资完成17.0亿元,同比增长44.1%,增幅比上年同期加快14.7个百分点,占房地产开发投资的比重由上年同期的2.8%提高到3.9%;商业营业用房投资完成59.0亿元,同比增长13.4%,增幅比上年同期回落0.4个百分点,占房地产开发投资的比重由上年同期的12.6%提高到13.4%;其它类房屋投资完成39.2亿元,同比增长14.8%,增幅比上年同期加快33.1个百分点,占房地产开发投资的比重由上年同期的8.2%提高到8.9%。

山西房地产开发投资增长情况(%)(二)房屋施工面积持续回落,竣工面积快速增长2014年上半年,全省房地产开发项目房屋施工面积12238.4万平方米,同比增长5.5%,增幅比上年同期回落19.7个百分点,其中住宅施工面积9313.9万平方米,同比增长2.6%,增幅比上年同期回落20.9个百分点;房屋新开工面积1117.6万平方米,同比下降25.5%,增幅比上年同期下降2.2个百分点,其中住宅新开工面积873.6万平方米,同比下降25.4%,增幅比上年同期下降2.3个百分点;房屋竣工面积664.1万平方米,同比增长30.7%,增幅比上年同期加快29.5个百分点,其中住宅竣工面积514.8万平方米,同比增长23.0%,增幅比上年同期加快19.9个百分点。

2014年北京天津房地产年报

集中养老。

据介绍,该标准最大的特点是对居住养老服务设施进行分级布臵,实现全市养老服务设施配 臵均等化,同时突出社区养老服务设施功能标准化。标准还明确社区养老服务设施用房具有‚就 餐洗护、医疗保健、休闲活动、管理服务‛四大功能,并就‚四大功能‛所需用房最小使用面积 和空间设计做出详细规定。解决了社区老年人日间照料、老年餐厅、医疗救护、老年辅助洗浴等 急需设施的用房设臵问题。 另外,养老服务设施不能设在半地下室。标准制定相关负责人说,一些用房直接由底商改造

7

信息来源:房天下

公积金调整增加刚需购房意愿

北京市公积金管理中心、国管住房公积金中心均在近日对个人住房公积金贷款政策作出调整,

并已于1月1日起实施。两者调整方案类似,贷款额度方面,购房者购买政策性住房或90平方米 (含)以下的首套自住住房,贷款额度上限调整为120万元。购买90平方米以上非政策性住房或第 二套住房,贷款最高额度仍为80万元。除北京外,去年已有不少城市对公积金政策进行放松调整。 在公积金降息前,已有福州、长沙、济南、南京、武汉等超30城对公积金贷款政策进行不同程度 调整。公积金政策调整对购房者心理层面影响较大,与之前央行放宽信贷、普宅标准调整、各地 财税减免等政策形成叠加效应,将加速2015年楼市成交复苏回暖。

2

政策综述

十二月政策 《不动产登记暂行条例》将正式施行 公积金调整刚需买房减负 ,‚限购‛、‚限贷‛逐步松绑 发改委:2015年底全面完成投资项目核准制改革 农村土地制度改革将进行试点 预计2017年底前完成 新型城镇化综合试点正式启动 房地产税立法仍在路上地方政府推行动力十足 北京规定新建小区须配800平米养老用房 2014年全年重点政策一览 3月:双向调控 6月:放宽限购 8月:不动产登记 9月:房贷新政 10月:放宽公积金 11月:央行‚降息‛ 12月:楼市‚央五条‛

2014年住房服务行业分析报告

2014年住房服务行业分析报告2014年10月目录一、美国经验分析:住房服务市场Offline特征 (3)1、存量房为主,交易规模庞大,租赁市场发达 (3)2、住房金融工具多样化,按揭贷款及其再融资规模巨大 (7)3、后端市场崛起,房屋改建/修缮规模可观 (10)二、Zillow:住房服务Online平台运营商 (13)1、住房经纪:通道(住房交易和租赁)+工具(Zillow Homes/ Rentals) . 162、住房金融:通道(购房贷款及其再融资)+工具(Zillow Mortgages) . 193、房屋改建/修缮:广告(家装等后端服务)+工具(Zillow Digs) (21)4、移动端布局:基于规模,持续领先 (23)5、Zillow为什么可以成功 (25)三、中国住房服务Online平台运营商的现状分析 (25)1、我国住房市场将迈入成熟期,美国经验值得借鉴 (25)2、新房交易:连接开发商(代理商)和个人,模式清晰 (27)3、二手房交易和租赁:与经纪公司博弈的背后是经纪行业的体制问题 (29)4、住房金融服务:消费贷款和理财产品率先发力 (31)5、住房后端服务:积极布局,未来的增长亮点 (34)6、移动端布局:占山为王,蜂拥而上 (36)四、中国住房服务业未来展望 (37)1、中国住房服务潜在市场空间测算:10万亿元的基础市场 (37)2、Offline公司发展方向:不可替代,向Online拓展前景良好 (38)3、Online平台运营商发展方向:合纵连横,服务为本 (41)五、风险因素 (43)美国住房市场经历百年发展之后已经进入成熟期,同时,金融工具的多样化更丰富了美国住房市场的内涵和外延。

目前,美国住房市场以存量房(existing home)交易为主,美国新房和存量房交易金额达到1.2万亿美元(2013年),其中,存量房占比超过90%,住房租赁业总规模超过4000亿美元(2013年);新发起的购房按揭贷款涉及金额超过6500亿美元(2013年),更重要的是,按揭贷款再融资(refinance)涉及金额达到1.1万亿美元(2013年);同时,美国房屋改建/修缮相关的支出超过2750亿美元(2011年)。

2014年西安房地产市场发展现状及未来趋势分析

商业/办公 23%

工业 36%

Part 4 土地市场表现

城区表现

城西、城东供求引领全城,13年土地市场最火热的区域为西咸 新区,全年共成交面积222万平米,占全市的20%,西咸一体 化的后西咸新区逐渐受捧,目前星河湾,绿地等品牌开发商均 已入驻西咸新区;宜家家居、五洲国际等商业地产进驻。老城 区土地供应量殆尽,城市发展轮廓逐渐外扩,而一些新兴区域, 享受到规划利好,成为土地放量集中地。近郊板块成交主力, 政府产业城镇化布局现象明显。

目录

Part1.宏观经济概况 Part2.市场综述 Part3.西安地方性综合政策 Part4.土地市场表现 Part5.商品房市场表现 Part6.未来趋势分析

Part 1 宏观经济概况

❖ 2013年全国固定资产投资(不含农户)436528亿元,同比名义增长19.6%(扣除价 格因素实际增长19.2%),增速比1-11月份回落0.3个百分点,比2012年回落1.1个百分 点。从环比看,12月份固定资产投资(不含农户)增长1.41%。 ❖2013年,全国房地产开发投资86013亿元,比上年名义增长19.8%(扣除价格因素实际 增长19.4%),增速比1-11月份提高0.3个百分点,比2012年提高3.6个百分点。其中, 住宅投资58951亿元,增长19.4%,增速比1-11月份提高0.3个百分点,占房地产开发投 资的比重为68.5%。

(注:国家统计局2013年固定资产投资报告)

Part 2 市场综述

土地市场 2013年西安市共挂牌出让土地270宗,较去年减少177宗,供应面

积达1110万平方米,同比下滑26.64%;13年西安市共成交土地244 宗,较去年减少150宗,成交面积1085万平方米,同比下滑18.36%, 成交总金额269.7亿元,同比下滑17.07%。 商品房市场

2014年武汉房地产市场报告

2014年武汉房地产市场报告[摘要]据亿房网研究中心统计数据显示,2014年全市商品房共成交191237套。

从主城区历年房价走势情况来看,尽管同全国一样,武汉楼市也经历了2008年、2011年的滑铁卢以及今年的调整年,但总体来看,房价仍在持续上涨,不过2009年、2012年主城区房价涨速明显减缓,说明楼市调整年对下一年的价格影响较大,预计2015年主城区房价仍将整体上行,但涨速减缓。

土地市场一、出让面积同比减少19.3% 出让金额减少11.6%2014年上半年,武汉市土地市场以招拍挂形式举行21次土地拍卖会,总共推出房地产开发用地182宗,净用地面积达1099.99万平方米(合16499.83亩),同比减少19.3%;规划建筑面积3156.65万平方米,同比减少19.4%。

出让概况:注:商住用地包括:商业居住兼容用地、商业和居住混合用地全市实际成交146宗,成交面积913.46万平方米(合8448.45亩),获得土地出让金606.29亿元,楼面地价2261.09元/平方米。

与去年同期相比,土地面积同比减少19.5%;规划建筑面积同比减少17.6%;成交金额同比减少11.6%。

楼面地价同比增长7.2%。

二、商住用地面积比重上升10.4% 居住和商业用地比重下滑从各用途用地成交情况来看,2014年上半年,在成交面积方面,除工业用地同比出现明显增加外,其余各类用地均出现30%以上的减少;在楼面地价方面,除商住用地及其他用途用地上涨外,居住、商业及工业用地同比下跌超过13%。

其中,居住用地成交面积106.17万平方米,同比减少50.0%;可建建筑面积300.90万平方米,同比减少39.0%;楼面地价1462.6元/平方米,同比下跌13.9%。

商住用地成交土地面积162.43万平方米,同比减少34.6%;可建建筑面积533.63万平方米,同比减少34.1%;商住用地楼面地价2513.0元/平方米,同比上涨24.8%。

2014房地产市场分析

2014房地产市场分析第一篇:2014房地产市场分析2014年中国房地产市场走势分析(一)市场供应1.全国房地产开发企业土地购置面积预计2014年全年增长10%左右2014年土地市场将延续2013年的热度,土地成交量全年增幅预计在10%左右。

主要原因有五:一是2013年商品房市场整体发展较好,销售量大幅回升,销售回款明显增加,资金状况良好;二是新一届政府对楼市调控的思路明显转变,由过去的各种调控政策转变为鼓励用市场化手段进行调节,房企对政策的预期相对乐观,拿地的热情增加;三是受2013年销售状况良好的影响,房企亟需增加土地储备,为后续发展做好准备;四是近期不少城市在调控政策中都提及增加土地供应,预计2014年土地供应将有所增加;五是三、四线城市土地市场具有一定的滞后性。

2.20个典型城市土地成交建筑面积预计2014年全年增长5%左右2014年全国20个典型城市经营性土地成交量将基本延续今年以来的走势,全年成交建筑面积将保持平稳增长,增幅预计为5%左右。

主要是一方面全国房地产行业环境稳定,企业资金状况良好,出于对后市的乐观预期,企业拿地节奏将继续推进;另一方面,随着政府更加强调利用市场化手段调控房地产市场,会进一步加大土地的市场供应,这也会推动土地成交的进一步上升。

3.房地产开发投资预计2014年全年增长18%左右受房地产行业整体向好的影响,2013年房地产开发投资同比增幅明显扩大,2014年将略有回落,预计全年同比增幅为18%。

主要原因有三:一是经济低位徘徊,固定资产投资增幅稳中略降,房地产开发投资增速也受到投制约;二是保障房投资对房地产开发投资的增幅扩大贡献降低。

2011年全国保障性安居工程建设完成投资1.3万亿元,2012年城镇保障性安居工程完成投资约为1.1万亿元,2013年前11个月完成1.12万亿元;三是2013年房企土地购置面积大量增加,2014年将催生一定量的新开工量,房地产开发投资将相应增加。

2014年我国房地产行业现状分析

2014年我国房地产行业现状分析房地产市场一直是我国居民关注的热点行业,然而,目前中国房地产行业正步入困局:一边是一、二线城市地价、房价持续上涨,高烧不退;一边却是三、四线城市,市场需求有限、效益不高。

现在对2013年我国房地产行业现状进行回顾。

2013年全年,我国国内生产总值(GDP)同比增长7.7%,增速与2012年持平,经济运行基本平稳。

货币政策保持稳健,货币供应量持续增长。

2013年全年社会融资规模为17.29万亿元,比上年多出1.53万亿元,是年度最高水平,显示金融活动活跃,经济扩张动力良好,利于房地产行业的发展。

2013年房地产行业现状分析1、2013年房地产行业运行情况总览2013年全年,房地产开发投资额为8.6万亿,同比增长19.8%,比2012年增速提高3.6个百分点。

其中,住宅开发投资额为5.9万亿,同比增长19.4%;办公楼开发投资额为4652亿元,同比增长值高达38.2%。

2013年的行业数据显示,2010年以来国家宏观调控对房地产行业的负面影响正在消退,行业呈现稳定增长迹象。

2、行业供需分析供应层面,2013年全国全年国有建设用地供应73万公顷,同比增长5.8%。

其中,工矿仓储用地21万公顷,同比增长3.2%;房地产用地20万公顷,同比增长26.8%;基础设施等其他用地32万公顷,同比下降2.9%。

值得注意的是,2008年-2013年期间,房地产用地的供应总量同比增速呈现了先升后降再上升的走势。

2008年-2010年的供应上升主要归因于我国政府为了应对金融危机、保证经济增长而推出的四万亿刺激计划,过量发行的货币以及对房地产行业的政策扶持都带来建设用地的增速供应。

2010年国家发布了严厉的房地产宏观调控政策,直接导致了2010年-2012年的建设用地供应下降。

2012年以来,受益于整体经济回暖和相关政策松动,房地产行业投资规模中自有资金占比为历史新高,行业逐步回暖,对应的用地供应也呈增长态势。

2014房地产行业政策分析

2014年中国房地产行业政策趋向分析中国产业经济信息网2014-01-16 [ 大 ] [ 中 ] [ 小 ] 打印 2014年房价还会继续上涨,没有可能下跌的。

2014年房价没有下降的理由,一是基于经济体制改革之需要,没有房地产,保增长不可能实现。

二是基于调控长效机制建立短期不可能,因其土地制度与户籍制度及财税制度需要进行改革。

近十年来,我国的房产价格一直处于猛增态势,虽然政府经历了几次"釜底抽薪式"调控政策,但消费者的感觉依然越调越涨。

所以导致了楼市走向两个极端,从过热迅速走向过冷,并威胁到经济稳定的过程。

2013年房地产宏观调控政策已基本完成预期目标,调控深化的可能性依然很大,可以肯定,因2013年国内房价的"桀骜不驯",2014年楼市无疑将接受政府的"再教育"。

展望2014年,中国房地产市场政策走势趋向于稳的基调,局部可能会出现微调与收紧现象。

2014年的楼市表现可能形式多变、综合复杂,在政府的强力维稳下,楼市短期的情绪低落和小幅调整或不可避免。

但总体保持平稳微调,市场分化背离延续,房价稳中有升。

现判析如下:一、2014年限购令政策不会退出近年来以限购、限贷、限价等为手段的行政化调控的房地产市场调控,有形之手无处不在随时显现。

行政手段简单灵活反应直接,出手快见效也快,容易实现短期目标,这是其突出优点。

目前全国已经出台限购令的城市共有45个,包括北京、上海、天津、重庆4个直辖市、26个省会级城市和大连、宁波、厦门、青岛、深圳5个计划单列市,以及无锡、苏州、三亚、佛山等热点城市。

以"限购令"为代表的行政手段退出,也是渐进的过程。

以广州为例,广州在年底刚刚加码楼市限购措施,随后又提出2014年将继续加大住宅用地和普通商品住房供应,探索逐步取消限价、限购等行政干预措施,很明显,关于限购何时退出房地产市场又成为市场焦点问题。

2014年房地产政策回顾

2014年房地产政策回顾

2014年,中国的房地产市场经历了一系列的调控政策,旨在

控制房价上涨、防止市场泡沫化,并促进市场健康发展。

以下是2014年房地产政策的回顾:

1. 刚性需求方面:政府鼓励和保障合理住房需求。

取消限购限贷政策,允许符合条件的购房者购买第二套住房。

这一政策放开了住房市场的需求,为市场提供了更多的购房机会。

2. 限购政策:根据不同城市的情况,实行差异化限购政策。

政府限制购房者在一定时间内购买多套住房,并限制非本地户籍人员购房。

这一政策旨在控制房价上涨,并保障本地居民的合理住房需求。

3. 限贷政策:加强金融监管,限制银行和其他金融机构对房地产行业的信贷支持。

政府采取一系列措施,限制房地产开发商的融资渠道,减少房地产泡沫的风险。

4. 政策收紧:采取严格的土地供应和楼市调控政策。

政府加大土地供应的力度,并限制房地产企业的资金来源。

通过供应侧改革,抑制了房价上涨的势头。

总体而言,2014年的房地产政策主要以限购、限贷、限制供

应等措施为主,旨在控制房价上涨,防止市场泡沫化,并促进市场健康发展。

这些政策对房地产市场起到了一定的调控作用,但同时也引发了一些市场的不稳定因素。

成都思源-成都房地产市场年报(2014)

3052.6

10.00%

5.00%

-0.50%

-1.00% 1月 2月 3月 4月 5月 6月 7月 8月 9月 10月 11月

0.00%

2010年 2011年 2012年 2013年 2014年1-9月

同比涨幅(%) 2.50%1.90%1.20%0.30%1.30%2.10%1.70%1.50%1.10%1.00%2.70% 环比涨幅(%) 0.60%0.30% -0.50 -0.50 0.50%0.70%0.30%0.10%0.50%0.10%0.20%

CPI和PPI的下降趋势引収了人们对通货紧缩的担忧 PPI创18个月以来最大降幅,制造业短期内难见起色

11月CPI同比增长1.4%,较10月降低0.2%;环比下降0.2%, CPI数据下降至一年来的新低水平,超出预期; 11月PPI同比下降2.7%,环比下降0.5%,是18个月以来的最大下降幅度,制造业投资可能短期内难见大的起色;

何去何从?让我们兇来回顾一下2014年癿房地产市场。

2

目彔:

一、2014年经济市场运行及政策情冴

二、大成都土地市场分枂 三、大成都商品房市场分枂

3

4

一、2014年经济市场运行及政策情冴

1.1 经济运行情冴

1.2 政策分枂

整体经济运行情冴

5

1.1经济情冴|GDP

2014年GDP增速在7.4%巠史,低亍2013年的增速7.7%,2015年中国经济将保持平稳较快增长,预计增速为7%巠史

北京首个自住房项目摇号 6月23日,位于北京东四环外癿金隅汇星苑项目迚行公开摇号,这是北京首个迚行摇号癿自住型商品房项目

。这次摇号,从12.76 万户符合条件癿申购家庨中选出1882套住房癿购买资格,中签率约为68:1。售价每平米2.2万元人民币,均价比周 边商品房便 宜约一卉。但仍出现300多弃贩现象。大量自住型商品房入市锁定很多商品房癿意向购房者,对市场降温敁果显著。

2014年中国房地产市场形势分析与2015年发展展望

2014年中国房地产市场形势分析与2015年发展展望2014年,全国房地产市场整体出现较为明显的调整和回落态势,部分指标出现负增长。

具体来看,房地产开发投资和资金来源增速明显回落,土地购置面积增速再次出现负增长,房价上涨幅度逐月回落,三季度末房价同比涨幅出现负增长,不同城市间分化趋势更加明显。

政策影响分析2014年以来,由于银行房贷收紧、供求关系转变、市场预期下行,再加上市场需求和购买力在前几年被大量透支,全国房地产市场迅速转冷。

为抑制楼市持续下行,在“双向调控、分类指导”的基调下,全国范围内共经历了三轮楼市政策松绑。

第一阶段是,中央相继以“央五条”、定向降准等手段“微刺激”以保障自住购房信贷需求;第二阶段是5月起地方政府相继出台各类“救市”政策,手段多样化、纵深化,“限购”政策也随之土崩瓦解;第三阶段是,9月底起,中央放松“限贷”,房地产市场出现企稳迹象,随后,为防止经济下滑,央行进一步在11月份宣布降息,房地产市场也随之受益。

在中央层面,中央政府更注重长效机构的建设,逐步将重心由短期调控转移至住房制度建设上来,《新型城镇化规划》发布,不动产统一登记工作平稳展开,户籍制度改革加速推进。

在货币层面,5月份央行召开住房金融服务专题座谈会,研究落实差别化住房信贷政策、改进住房金融服务工作;9月份,央行又出台《关于进一步做好住房金融服务工作的通知》,大规模放松住房信贷政策;11月份,又再次祭起降息利器,力促经济平衡增长。

从地方层面来看,在“分类调控”原则的指引下,调控的权力和责任转移至各地方政府。

地方政府根据当地的实际情况,有针对性的出台调控政策。

一线城市的楼市政策仅有微调,以继续抑制投资投机性需求,满足自住型需求。

而那些库存量较高、供大于求的城市,地方政府积极出台利好政策,全力去库存。

从政策影响看,随着地方政府松绑限购、央行放松限贷以及降息等利好政策的引导下,全国房地产市场下滑的势头有所减缓,特别是四季度以来,房屋成交量有所回升,房价环比跌幅也逐渐收窄。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

2014年房地产行业发展报告--展望篇 长效机制有望逐步出台,2014年房地产市场将开始降温 中国经济信息网 出版单位:国家信息中心 中经网出版日期:2013年11月中国经济信息网 目 录Ⅰ 最新概览......................................................1 Ⅱ 供求分析 (2)一、国房景气指数情况.........................................2 二、房地产业投融资情况 (2)(一)投资:投资分化的局面加剧,开发投资增速稳中有落...............2 (二)融资:银行房贷收紧的压力加大,资金来源增速高位回落.. (3)三、土地市场情况 (5)(一)供给:房地产用地规模创新高,北上广住宅用地供应量猛增.........5 (二)需求:开发商拿地热情较高,土地交易市场明显回暖...............5 (三)价格:主要城市土地价格加速上涨,多地成交高价地块. (6)四、房地产市场情况 (6)(一)供给:商品房新开工速度明显加快,全国商品房库存量屡创新高.....6 (二)需求:恐慌性购房情绪迅速蔓延,商品房销售形势依然火热.........8 (三)价格:主要城市房价加速上涨,城市间房价变动差异和分化较大. (11)Ⅲ 问题与风险 (13)一、部分城市房价调控目标难以完成,调控加码可能性加大........13 二、三四线城市房地产市场泡沫破裂的风险加剧..................14 三、房贷收紧潮不断蔓延,楼市销售将受到一定程度的影响........15 四、“以房养老”操作难度较大,诸多问题仍待解决...............16 五、自住型商品住房或逐步推广,但效果不宜过分乐观 (17)中国经济信息网 Ⅳ 趋势预测 (19)一、房地产政策趋势判断 (19)(一)行政调控政策短期内不会退出,调控差异化将成为常态............19 (二)房地产调控长效机制将逐步出台,房产税扩容或率先推出. (20)二、房地产开发投资预测......................................22 三、房地产开发资金来源预测..................................24 四、土地市场预测............................................26 五、房地产市场供给预测......................................28 六、房地产市场需求预测......................................29 七、房地产市场价格预测.. (31)Ⅴ 政策解读 (34)一、《关于进一步推进利率市场化改革的通知》...................34 二、《广东省农村宅基地管理办法(送审稿)》....................34 三、《温州市农村产权交易管理暂行办法》.......................34 四、《关于进一步加快农村地籍调查推进集体土地确权登记发证工作的通知》................................................35 五、《关于加快发展养老服务业的若干意见》.....................35 六、《关于加快中低价位自住型改善型商品住房建设的意见》. (36)Ⅵ 热点研究 (37)一、报告称中西部楼市泡沫严重,区域性风险值得警惕............37 二、中房研协:房价和地价升势难减,三四线去化压力大..........37 三、公积金受限误伤刚需族,下半年房贷将维持偏紧局面..........37 四、温州松绑限购令,地方调控隐现分化趋势.. (38)中国经济信息网 五、多地抑制房价动真格,专家称一二线房价很难再跌............38 六、未来5年中国旅游度假地产将进入变革期....................38 七、发改委:房价反弹压力大,房产税改革试点将扩大............38 八、多地楼市调控政策出现微调,谨防房价全面上涨..............39 九、多地暂停房贷、上浮利率或延长审批时间,楼市风险达到临界点......................................................39 十、三中全会后房地产调控升级预期或趋浓......................39 十一、四季度或成楼市调控加码窗口期,限购限价或加码. (40)Ⅶ 上市公司 (41)一、经营绩效:结算收入快速增长,利润增速低于收入增速 (41)二、盈利能力:低毛利产品结算增多,利润率大多有所回落........42 三、偿债能力:流动比率有所提高,资产负债率维持高位..........43 四、营运能力:库存去化形势较好,存货周转率有所提高..........44 五、现金流量:销售资金回笼情况较好,拿地筹资需求快速增长....45 六、代表性上市公司 (47)(一)万科企业股份有限公司.......................................47 (二)保利房地产(集团)股份有限公司.............................47 (三)招商局地产控股股份有限公司.................................48 (四)金地(集团)股份有限公司...................................49 (五)深圳华侨城股份有限公司. (50)Ⅷ 关键指标 (51)中国经济信息网 图表目录表1: 2013年前3季度20个一二线重点城市住宅市场交易面积及同比增速......................9 表2: 2013年前3季度龙头房企销售金额集中度................................................................10 表3: 2013年前3季度房地产企业销售面积和销售金额排名TOP20................................11 表4: 7、8、9月新建商品住宅房价同比涨幅不少于10%的城市....................................13 表5: 2013年城市房地产发展风险排行榜..........................................................................15 表6: 国内部分城市“以房养老”尝试情况......................................................................17 表7: 2013年以来部分城市限购政策微调细则..................................................................20 表8: 2013年以来关于房产税扩容的重要消息..................................................................21 表9: 2013年9月以来部分房企海外融资情况....................................................................25 表10: 部分上市公司再融资预案........................................................................................26 表11: 2013年前3季度“招保万金”四大标杆企业拿地情况..........................................28 表12: 2009~2013年“金九银十”期间重点城市商品住宅市场成交量........................30 表13: 房地产行业关键指标预测(当季/年度预测).......................................................33 表14: 2013年前3季度主要房地产上市公司经营绩效指标..............................................41 表15: 2013年前3季度主要房地产上市公司盈利能力指标..............................................42 表16: 2013年前3季度主要房地产上市公司偿债能力指标..............................................44 表17: 2013年前3季度主要房地产上市公司营运能力指标..............................................45 表18: 2013年前3季度主要房地产上市公司现金流量指标..............................................46 表19: 2013年前3季度万科企业股份有限公司经营效益..................................................47 表20: 2013年前3季度保利房地产(集团)股份有限公司经营效益..............................48 表21: 2013年前3季度招商局地产控股股份有限公司经营效益......................................49 表22: 2013年前3季度金地(集团)股份有限公司经营效益..........................................49 表23: 2013年前3季度深圳华侨城股份有限公司经营效益..............................................50 表24: 2013年3季度房地产行业关键指标.. (51)图1: 2011年以来房地产开发综合景气指数........................................................................2 图2: 2012年以来固定资产投资、房地产开发投资累计同比增速....................................3 图3: 2012年以来房地产开发投资累计同比增速................................................................3 图4: 2012年以来房地产开发投资资金来源累计同比增速 (4)中国经济信息网 图5: 2012年以来房地产开发投资主要资金来源累计同比增速........................................4 图6: 2012年以来房地产企业土地购置面积及同比增速....................................................5 图7: 2011年以来全国主要监测城市土地价格环比增速....................................................6 图8: 2012年以来商品房新开工、施工、竣工面积累计同比增速....................................7 图9: 2012年以来全国商品房待售面积及同比增速............................................................7 图10: 2013年1~9月20个典型城市新建商品住宅存销比..................................................8 图11: 2012年以来商品房销售面积和销售额累计增速......................................................9 图12: 2012年以来70个大中城市新建商品住宅价格变动情况........................................12 图13: 2012年以来全国100个城市(新建)住宅平均价格及同环比涨幅......................12 图14: 2013年前3季度东、中、西部房地产开发投资增速及销售额增速......................15 图15: 2013~2015年房地产开发投资总额预测................................................................23 图16: 2013~2015年房地产开发资金来源小计预测........................................................24 图17: 2013~2015年房地产开发土地购置面积预测........................................................27 图18: 2013~2015年商品房新开工和竣工面积预测........................................................28 图19: 2013~2015年商品房销售面积和销售额预测........................................................30 图20: 2013年1~10月300个城市住宅用地成交楼面均价同比涨幅及平均溢价率.. (32)中国经济信息网 Ⅰ 最新概览下半年以来,“新国五条”的政策效力快速减弱,房地产供需形势双双向好,土地交易市场明显回暖,主要城市楼市销售“量价齐升”。