出纳岗位作业指导11

出纳员岗位指导书

财务科出纳员岗位指导书1.岗位描述1.1岗位名称:出纳员1.2直接上级:财务科长1.3直接下级:无1.4与其他部门(岗位)的工作联系1.4.1向直接上级汇报工作.1.4.2与本部门其他岗位人员经常保持联系沟通。

1.4.3向经营部反映抵库应收款的种类、金额等涉及营销员的款项,以督促其加大催收力度。

1.4.4与公司各部门协调沟通,解决结账时出现的票证不合规问题。

2.职责权限2.1职责范围2.1.1对所收的现金完整、真假、安全性负责。

2.1.2对所收的票证内容完整正确、字迹清晰、金额大小写相符负责。

2.1.3对现金账账相符、账实相符负责。

2.1.4对所保管的印章安全负责。

2.1.5认真执行公司的规章制度2.2主要权力2.2.1有权对不合格违反规定的票证、单据拒付。

2.2.2有权对抵库的应收款督促结算。

2.2.3有权对公司提出合理化建议。

2.2.4对违反集团规章制度有检举权。

2.2.5直接上级授权的其他权力。

3.岗位工作标准3.1现金收付凭证合规率达到95%。

3.2做到收支记录数额与记账时收支数额相符,帐实相符率为100%。

3.3对所收的现金不能出现假币。

3.4编制可动资金日报表数据正确率达到100%。

4.作业流程4.1收款4.2付款4.3结账5.岗位作业内容5.1周期工作5.1.1日工作要点(1)向直接上级汇报上日工作情况。

(2)审核报销票证,办理收支、结算业务。

(3)登记现金收付流水记录帐,做到日清月结。

(4)根据现金日记账、编制资金日报表并分析。

(5)领导临时安排的工作。

(6)每日计算超期桶罚息、超期款罚息。

(7)根据原始入帐单据,SAP制证。

5.1.2旬工作要点(1)每旬编制应收桶桶旬报5.1.3月工作要点(1)每月SAP应收款、应收桶对帐。

保证帐实相符。

(2)对现金日记账进行月结,并进行核对。

5.2工作内容5.2.1办理日常收付业务。

5.2.2审核票证上的经办人、审签人、终签人的签字是否是本人字迹,是否符合签批程序的规定,内容是否完整,项目是否填写齐全。

出纳岗位作业指导书样本

出纳岗位作业指导书样本

第1页共页

职位名称

出纳

所属部门

晋升方向

直属上级

直接下属

轮换岗位

职位概要:

银行存款及现金的收支及管理。

岗位职责:

1、把业务员交来的资金、银行汇票及时送存银行,对没有拿到回单的资金跟踪咨询;协助业务员查询资金是否到账;资金到账后确认收据并送交销售部。

2、对手续齐全的报销费用以及《付款通知书》进行支付,如有特殊情况,须电询经理,经经理同意之后才能付款。

3、对业务员开出的所有收款收据进行详细登记,以便签字核销。

4、每天及时登账,做到日清月结。

5、每月末与各银行核对双方资金是否一致,并编写《银行存款余额调节表》交存会计。

6、每月末汇总销售回款情况,并与销售部进行核对,相关材料经双方签字后,由财务部留存。

7、对开出及收到的银行承兑汇票进行明细登记,并协助供应部计算客户的贴现息。

工作态度考核指标:

1、责任心:对本职工作是否负责;

2、执行力:对上级交待的事情能否按时、保质、保量的完成;

3、纪律性:遵守公司的各项规章制度,服从公司和领导的安排;

4、团队精神:具备团队合作意识;

5、保密性:对财务的各项数据具有保密意识;

6、道德品质:拒绝违规操作,具有良好的道德品质。

工作地点:财务部办公室

3、日常收付:凭有效单据收付款→整理登记

4、费用报销:审核附件是否符合报销要求→付款→登账

5、借款:凭领导签好字的借款单领款→到期催还款

具体权责:

有权对不符合规定的付款予以拒付。

考核标准:

工作业绩考核指标:

1、单据的审核;

2、付款的及时性及准确性。

中心公司财务部出纳岗位作业指导书

中心公司财务部出纳岗位作业指导书1、岗位描述1.1工作概述负责办理现金收付和结算业务。

1.2工作权限1.2.1有对违反公司财务管理制度行为的纠正、制止权;1.2.2有对违反大厦管理规定行为的纠正、制止权;1.2.3有对本部门工作改进的建议权。

1.3岗位关系1.3.1直接上级:部门经理1.3.2直接下级:(无)1.3.3其他内部关系:公司内部各职能部门、各服务中心1.3.4外部关系:银行1.4特殊要求1.4.1熟悉国家和北京市有关财务、税务政策及相关法律法规;1.4.2熟知公司有关财务管理制度;1.4.3取得会计从业资格证书。

1.5考核标准1.5.1《公司财务管理制度》;1.5.2岗位职责;1.5.3《员工守则》相关规定;1.5.4《月工作计划》。

2、岗位职责2.1负责办理现金收支业务;2.2负责库存现金的保管;2.3负责办理银行结算等相关事务;2.4负责现金、银行存款日记账的登记与核对工作;2.5负责空白支票、发票及收据的管理和使用;2.6负责审核收款员上交的日报表,确认无误签字交主管会计;2.7负责工资、福利的发放;2.8负责本部门日常文件资料的管理;2.9负责本部门日常行政事务性工作;2.10完成上级交办的其它临时性工作。

3、岗位目标3.1岗位工作无投诉;3.2现金收付准确无误;3.3现金和银行存款做到账账相符、账实相符;3.4日常事务处理及时率100%。

4、工作规范4.1 现金收支4.1.1根据审核签章的收付款凭证f 复核f 办理款项收付f 在收付款凭证上签章f 加盖"收讫"、"付讫”戳记f 登记现金日记账;4.1.2现金日记账逐笔登记,每天下班前盘点库存现金,做到日清月结,发现差错查找不过夜。

4.2办理银行结算4.2.1根据审核签章的收付款凭证—复核T办理款项收付f 在收付款凭证上签章—加盖"收讫"、"付讫”戳记T登记银行日记账;4.2.2支票必须写明收款单位名称、签发日期、金额和报销期限,严格控制签发空白支票;4.2.3对于填写错误的支票,必须加盖“作废"戳记,与存根一并保存;支票遗失时要立即向银行办理挂失手续;4.2.4设立支票领用登记簿,填写支票号,领用人登记签章。

出纳岗位操作手册

出纳工作内容日清月结办理现金出纳业务,必须做到按日清理,按月结账。

应对当日的经济业务进行清理,全部登记日记账,结出库存现金账面余额,并与库存现金实地盘点数核对相符。

按日清理的内容包括:(1)清理各种现金收付款凭证,检查单证是否相符,也就是说各种收付款凭证所填写的内容与所附原始凭证反映的内容是否一致;同时还要检查每张单证是否已经报销人经办人“签字”“日期”的填写。

(2)登记和清理日记账。

将当日发生的所有现金收付业务全部登记入账,在此基础上,看看账证是否相符,即现金日记账所登记的内容、金额与收、付款凭证的内容、金额是否一致。

清理完毕后,结出现金日记账的当日库存现金账面余额。

(3)现金盘点。

分别清点其数量,然后加总,即可得出当日现金的实存数。

将盘存得出的实存数和账面余额进行核对,看两者是否相符。

如发现有款项不符,应进一步查明原因,及时进行处理。

如果经查明属于记账错误、丢失单据等,应及时更正错账或补办手续。

(4)检查库存现金是否超过规定的现金限额。

如实际库存现金超过规定库存限额,则应将超过部分及时送存银行;如果实际库存现金低于库存限额,则应及时补提现金。

应及时备足零钱,方便报销领款。

结账、对账1.每日(1)结账。

在每日业务终了时,应结出现金日记账及银行存款日记账的本日余额。

登记记入现金银行日记账并检查,报送魏老师,抄报邓老师、任老师、赵老师。

(2)对账。

每天下班前,盘点库存现金的实有数,与现金日银行日记账的当日余额核对看是否相符,如果不符应查找原因并及时做出处理。

2.周五(1)结账。

在每周五业务终了时,应结出现金银行余额。

登记好现金日记账并检查,报送魏老师,抄报邓老师、任老师、赵老师。

(2)对账。

盘点现金是否与账面金额相符,如果不符应查找原因并及时做出处理。

填写现金盘点登记表。

3.月末(1)对账。

月末将现金银行存日记账的余额与现金银行存款余额核对。

月末将银行存款日记账与银行对账单核对,并编制银行存款余额调节表。

出纳岗位操作规程

出纳岗位操作规程一、岗位职责及范围1.出纳岗位的主要职责是负责公司资金的收支、结算、核对,以及相关财务记录和报表的编制。

2.出纳岗位应及时准确地处理来自公司内部和外部的资金收支事务。

3.出纳岗位应保障公司资金的安全和合法性,并确保账目的准确性和稽核的实施。

二、操作规程1.现金的收付管理a.资金的收付应当依据公司内部财务管理规定进行。

b.每日开业前,应检查现金总金额,如有异动需及时报告财务部门。

c.接收现金后,应当进行必要的记录和存放,并填写相关单据。

d.在付款过程中,应确认收款人的身份和准确性,并填写支出单据。

e.每日清点现金结束时,应做好现金清点记录和相关单据。

2.收入及销售款项管理a.出纳应按照公司收入管理规定,接收和记录销售款项。

b.应核实销售款项的准确性,并及时办理收款手续。

c.应及时将收入进行登记、分类和核算,并填写相关单据。

3.支出及往来款项管理a.出纳应按照公司管理规定,审核、审批并支付相关的支出款项。

b.支付过程中,应确保支付账户和收款账户的准确性,并填写支出单据。

c.出纳应及时登记和核算往来款项,并填写相关单据。

4.账目核对和报表编制a.每日进行日终工作时,应进行现金数量和簿余额的核对,并记录核对结果。

b.每月底进行月终工作时,应进行资金余额和账目核对,并编制财务报表。

c.核对过程中如有差错,应及时进行调整和纠正,并报告财务部门。

5.资金安全a.出纳应对公司的资金负有保密责任,不得泄露相关信息。

b.应将现金妥善保管,并确保安全措施的有效性。

c.出纳应定期备份相关资料和记录,以防丢失或损坏。

6.纪律和职业道德a.出纳应遵守公司的相关规章制度,认真履行岗位职责。

b.出纳应保持良好的职业道德和职业操守。

c.出纳应与同事和客户保持良好的关系,维护公司形象。

三、违规惩罚措施1.如发现出纳有违反相关规章制度和操作规程的行为,应及时进行纠正并进行记录。

2.严重违规行为将进行相应的纪律处分,包括警告、禁用账户、停职、辞退等处理。

出纳岗位作业指导书

出纳岗位作业指导书1.目的:出纳是财务工作的重要环节,直接关系到公司的经济利益,为了控制资金风险,规范工作操作流程,明确出纳人员的职责和权限,特编写此指引。

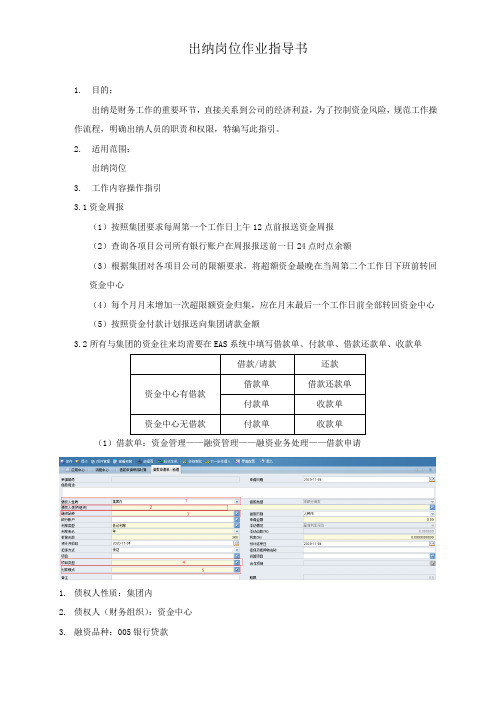

2.适用范围:出纳岗位3.工作内容操作指引3.1资金周报(1)按照集团要求每周第一个工作日上午12点前报送资金周报(2)查询各项目公司所有银行账户在周报报送前一日24点时点余额(3)根据集团对各项目公司的限额要求,将超额资金最晚在当周第二个工作日下班前转回资金中心(4)每个月月末增加一次超限额资金归集,应在月末最后一个工作日前全部转回资金中心(5)按照资金付款计划报送向集团请款金额3.2所有与集团的资金往来均需要在EAS系统中填写借款单、付款单、借款还款单、收款单(1)借款单:资金管理——融资管理——融资业务处理——借款申请1.债权人性质:集团内2.债权人(财务组织):资金中心3.融资品种:005银行贷款4.项目类型:根据项目公司实际情况选择5.付款模式:若是统借统还,选择T类(2)付款单:财务会计——出纳管理——收付款处理——付款单新增1.付款类型:997活期支取2.收款人类型:其他3.付款账号:资金中心活期存款账户4.业务类型:02对外付款5.付款模式:若是统借统还,选择T类6.流出计划项目:按请款类型实际情况选择7.项目类型:根据项目公司实际情况选择(3)还款单:资金管理——融资管理——还款——借款还款申请——新增——拉式生成1.拉式生成:选择还款单据2.还款金额:如还款金额小于单据金额,手动填写实际还款金额3.还款账户:资金中心活期存款账户4.还款模式:若是统借统还,选择T类(4)收款单:财务会计——出纳管理——收付款处理——收款单新增1.收款类型:997活期支取2.付款人类型:其他3.收款账号:资金中心活期存款账户4.业务种类:01对外收款5.摘要:还借款3.3向集团请款要求(1)集团邮件公布的对外付款周,可向集团请款,付款类别包括工程款、设计费、营销费等(2)EAS借款单、付款单的审批需在对外付款周的第二个工作日下班前结束流程(3)对于未超额非日常付款及税款、工资、代收代缴费用(契税、维修基金)、转监管、保理还款等未超额日常付款不受付款周的时间限制(4)未超额非日常付款需要至少提前三个工作日向集团资金中心发送邮件报备,其中土地竞拍保证金、地价款、合作价款等付款需要至少提前五个工作日发送邮件报备(5)应尽量使用监管资金支付项目开发日常付款,减少向资金中心的用款申请,以降低资金占用3.4借款汇总表按照审批单据实时记录员工借款/还款明细,每月末与EAS账套核对借款余额,每季度末向尚未还清借款人员发送邮件,提示其尽快归还公司借款。

出纳岗位工作指导书(范本)

出纳岗位工作细则工作事项、要求及审验等程序、失误防范及纠正程序1.工作要求(1)严格按照公司有关现金管理和银行结算制度的规定,根据稽核人员审核签章的收付凭证进行复核。

复核的主要内容是:核对收付款凭证与所附原始凭证会计事项是否一致,金额是否相等,审核无误后才能办理款项收付。

(2)对于重大开支,必须经过会计主管人员或单位领导审核签章,方可办理,收款后,要在付款凭证上签章,并盖“收讫”、“付讫”戳印。

(3)库存现金不得超过公司规定额,超过部分要及时存入银行,不得以“白条”,有价证券抵充库存现金,更不得任意挪用现金。

(4)严格控制签发空白支票,如因特殊情况签发不填写金额的转账支票时,必须在支票上写明收款单位或款项用途、签发日前、规定限额,并由领用支票人在专设的登记簿上签章。

(5)现金和银行存款日记账按照规定的序时记账,按日结出余额,核对现金账面余额是否与当日实际库存相符,银行存款账面余额要及时与银行对账单核对。

对未到达账项,要及时查询。

每天报送现金日报表,报送银行周报、月度报送银行月报,做到收支相符。

(6)对所管的印章及证件必须妥善保管,严格按照规定使用;2.现金收付(1)现金收付的,要当面点清金额,并注意票面的真伪。

若收到假币予以没收,由责任人负责;(2)现金一经付清,应在原单据上加盖“现金付讫章”,多付或少付金额,由责任人负责;(3)把每日收到的现金送到银行,不得“坐支”;(4)每日做好日常的现金盘存工作,做到账实相符,做好现金结报单,防止现金盈亏;(5)一般不办理大面额现金的支付业务,支付用转账或汇兑手续,特殊情况需审批;(6)员工外出借款无论金额多少,都须总经理签字,批准并用借支单借款。

3.银行账处理(1)登记银行日记账时先分清账户,避免张冠李戴。

(2)每日结出各账户存款余额,以便总经理及财务会计了解公司资金运作情况,以调度资金。

(3)保管好各种空白支票,不得随意乱放。

(4)公司账务章平时由出纳保管。

财务部作业指导书

财务部作业指导书一、出纳会计1、现金借款及报销结算2、现金日记账登记3、现金盘点4、备用金提取5、现金、支票、承兑及有价证券管理6、承兑汇票台帐管理7、银行承兑汇票开具8、银行汇票办理9、保函办理及到期收回管理10、银行资信证明开具11、银行付款业务包括网银支付及开具转账支票12、回款查询及登记13、银行回单取回14、银行账户年检15、工资发放16、个人借款余额对账17、完成上级领导交办各项临时任务。

二、核算会计1、现金报销单据审核2、销售发票开具3、发票领购与保管业务4、发票红字通知单开具5、销售合同管理6、销售发票记账7、齐慧贤、万明帐务处理8、收到货款记账限货款9、应收账款管理10、完成上级领导交办各项临时任务。

三、记账会计1、核对每日现金支付记录2、现金收支记账3、银行收支记账4、ERP现金日记账与出纳现金日记账核对5、出具银行存款余额调节表6、工资分配业务7、资质文件管理8、各类证件年检换证工作9、开发区月报申报10、公司申报项目财务数据填制11、工商、税务等设立、变更登记办理12、钛能软件发展、钛能电子科技帐务处理11、完成上级领导交办各项临时任务。

四、成本会计1、购货发票签收2、购货发票勾对与记账3、模件、装置成本核算能对异常情况查明原因并分析4、生产成本核算与记账5、销售成本核算与记账6、完成完工项目情况明细表要求对异常情况查明原因并调整、分析7、打印记账凭证8、库房盘点9、分公司、责任中心各项费用统计10、中悦、开悦帐务处理11、完成上级领导交办各项临时任务。

五、主管会计1、现金报销审核2、银行付款审批3、保证金统计及分析4、资金预算管理5、完成软件退税6、完成财务分析7、出具财务报表8、高新技术企业、软件企业季报、年报申报9、各项税款缴纳与控制10、公司申报项目财务数据审核12、完成各项审计工作13、A级纳税人、重合同、守信用单位、AAA资信证明办理14、研发费用管理制度编制与完善15、财务部作业指导书编制与完善16、团队建设包括部门例会、团队学习17、部门环境与职业健康建设18、记账凭证装订19、财务档案管理20、完成上级领导交办各项临时任务。

出纳员岗位作业指导书

出纳员岗位作业指导书第一篇:出纳员岗位作业指导书出纳员作业指导书版本/修改状态:A/0第一章职位说明书第一节岗位职责职位名称:分公司出纳员直接隶属:分公司财务部经理直接下属:无协调部门:分公司采购部、生产部、储运部、人事行政部岗位描述:按照公司规定审核监督,负责公司经济活动中发生的款项收、支工作。

岗位职责:1、办理现金收支业务,报销时原始凭证要符合公司规定(要有经办人、接收人、采购部经理、价管员、品控部经理、分公司总经理签字)报销。

2、办理银行结算业务,签发支票及汇款内容做到填写正确无误,及时取回票据、银行对帐单。

3、登记现金日记帐、银行存款日记帐,做到日清月结,做到帐款相符。

4、每日不定时的核对库存现金与帐目,必须做到账实相符,保管好库存现金,保证安全不丢失。

5、及时装订收、付款凭证,保管空白发票、收据。

6、按时向部门经理提供各种报表,如《现金、银行存款周报表》、《月末银行余额调节表》等。

7、负责随时核对银行对账单,发现问题,及时处理。

第二节主要权利1、对不符合报销规定的原始凭证,有拒付权。

2、对不符合审批程序的款项,有权拒付支票与现金。

第二章常规业务工作内容1、根据集团总部随时转来的付款请示单,按公司财务规定进行审核,对符合标准的单据填写电汇凭证、填写支票,经部门经理审批,对集团总部办理付款手续,填制付款凭证,银行回联凭证。

2、根据分公司随时提供的各类付款请示单,按公司核销报批程序、职责权限审核无误后,交部门经理审批同意后,填写电汇凭证,办理付款业务。

3、随时集团总部、销售公司、分公司各部门的付款需求进行常规审核后,付款报销。

4、随时登记现金、银行帐。

5、每天盘点现金库存,核对现金、银行帐目是否正确。

6、随时对分公司储运部计算、价管员核算的运费进行审核,合同车运费按储运部、价管员填写的首次付款金额、结算金额分期付款(一般首次付款为出车日期、结算付款为出车当月月末;每期付款按全部运费的50%)。

[全]公司职能部门关键岗位的职责说明与作业指导

![[全]公司职能部门关键岗位的职责说明与作业指导](https://img.taocdn.com/s3/m/a2b7057a1a37f111f0855b9b.png)

公司职能部门关键岗位的职责说明与作业指导一、财务部门财务经理1)主要职责•负责分公司月度财务分析•负责协调各部门完成分公司月度资金预算编报工作•负责协调各部门资金需求并据此汇总编报每日资金需求•负责为应收帐款的催收提供财务数据及相关信息•负责新员工培训•负责与税务、工商、银行等部门的联络和沟通•负责日常报销的审核•负责对会计主管、会计和出纳的业务指导和检查•负责对会计、出纳岗位的交接监督工作•负责总部和区域财务安排的其他工作2)作业指导财务主管1)主要职责(同财务经理)2)作业指导出纳1)主要职责•费用的日常报销支付•与合同管理员交接货款•将收入户款项汇往总部•向总部申请资金拨付•手工现金银行日记账的登记•办理银行账户的开立、变更及年检业务•负责银行余额调节表的编制•负责资金日报的编制和上报•负责发票的填开和保管•负责域名系统中点击到帐处理•负责CRM系统中点击到帐处理•协助会计进行日常核算工作•负责总部和区域财务安排的其他工作2)作业指导会计1)主要职责•负责分公司凭证编制和录入•负责协调各部门完成分公司月度资金预算编报工作•负责协调各部门资金需求并据此汇总编报每日资金需求•负责为应收帐款的催收提供财务数据及相关信息•负责新员工培训•负责日常报销的审核•出纳工作的检查和指导、现金的定期监盘•负责需手工编制的月报表的编制•负责空白发票的保管•月度凭证和报表的打印装订•会计档案的保管•负责CRM系统中到账业务的审核•配合行政部完成资产盘点业务•负责总部和区域财务安排的其他工作2)作业指导二、人事部门人力资源岗位通用1)主要职责•公司人员招聘•工资核算•公司各类人事手续办理•员工社保、福利等办理•人力资源报表制作•公司绩效考核推动落实•公司人力成本监控•总部颁布的各项人事制度在分公司落实2)作业指导三、行政部门行政经理1)主要职责•负责总部公文收发管理,并监督总部各项制度的贯彻执行情况并进行督查和推动实施•负责分公司各类行政文书的起草、编码、执行及监督•负责组织编制分公司的行政工作计划,行政预算;搞好行政后勤费用决算工作;并组织计划的实施和检查。

出纳岗位操作手册

出纳工作内容日清月结办理现金出纳业务,必须做到按日清理,按月结账。

应对当日的经济业务进行清理,全部登记日记账,结出库存现金账面余额,并与库存现金实地盘点数核对相符。

按日清理的内容包括:(1)清理各种现金收付款凭证,检查单证是否相符,也就是说各种收付款凭证所填写的内容与所附原始凭证反映的内容是否一致;同时还要检查每张单证是否已经报销人经办人“签字”“日期”的填写。

(2)登记和清理日记账。

将当日发生的所有现金收付业务全部登记入账,在此基础上,看看账证是否相符,即现金日记账所登记的内容、金额与收、付款凭证的内容、金额是否一致。

清理完毕后,结出现金日记账的当日库存现金账面余额。

(3)现金盘点。

分别清点其数量,然后加总,即可得出当日现金的实存数。

将盘存得出的实存数和账面余额进行核对,看两者是否相符。

如发现有款项不符,应进一步查明原因,及时进行处理。

如果经查明属于记账错误、丢失单据等,应及时更正错账或补办手续。

(4)检查库存现金是否超过规定的现金限额。

如实际库存现金超过规定库存限额,则应将超过部分及时送存银行;如果实际库存现金低于库存限额,则应及时补提现金。

应及时备足零钱,方便报销领款。

结账、对账1.每日(1)结账。

在每日业务终了时,应结出现金日记账及银行存款日记账的本日余额。

登记记入现金银行日记账并检查,报送魏老师,抄报邓老师、任老师、赵老师。

(2)对账。

每天下班前,盘点库存现金的实有数,与现金日银行日记账的当日余额核对看是否相符,如果不符应查找原因并及时做出处理。

2.周五(1)结账。

在每周五业务终了时,应结出现金银行余额。

登记好现金日记账并检查,报送魏老师,抄报邓老师、任老师、赵老师。

(2)对账。

盘点现金是否与账面金额相符,如果不符应查找原因并及时做出处理。

填写现金盘点登记表。

3.月末(1)对账。

月末将现金银行存日记账的余额与现金银行存款余额核对。

月末将银行存款日记账与银行对账单核对,并编制银行存款余额调节表。

出纳作业指导文件

序号 工作项目

费用的日常报销支付

与合同管理员交接货款

业务流程 1、会计将总监审批后的单据交给出纳; 2、出纳根据审批后的单据支付款项; 3 、根据报销单据于报销当日完成编制凭证并 录入NC工作。 1 、 与 合 同 管 理 员交 接合 同款 项, 并进 行核 对; 2、将款项存行; 3、将银行进帐单或其他银行受理单据交会计 1 、根据总部审批后的汇款通知单办理汇款业 务; 2、根据银行回单交进行帐务处理 1、根据总部资金批复填写汇款申请单; 2 、将汇款申请单交分公司行政总监签字后传 真到总部 3 、向银行查询到帐情况,并取得回单进行帐 务处理。 1、编制凭证; 2、登记账簿。

负责资金日报的编制和上报

1、编制凭证作,录入NC系统; 2 、从现金银行多栏账有关数据导出进行加工 处理; 3、将资金日报上传FTP。

负责发票的填开和保管。

3

发票 管理

负责发票月度使用情况的上报。

1、购买发票; 2 、根据合同或“先开发票后收款申请”开具 发票; 3、领取人在领取簿上签字,后给发票; 4 、对使用过的人发票按月、按号码顺序进行 整理、保管。 1 、每月末将发票使用情况按规定格式统计、 汇总; 2、将发票使用情况表发给大区财务负责人。 略

《关于管理信息系统中 合同录入、现金到帐点 击、业绩统计的相关规 定》 《关于管理信息系统中 合同录入、现金到帐点 击、业绩统计的相关规 定》 《会计核算制度2005》 略

无

时时

无 无 无

时时 时时 时时

审核方 会计/财务主管/财务经理

流程上方 会计 / 财务主 管/财务经理

流程下方 报销人

无

合同管理员

出纳岗位作业指导书

工作标准及要求 1、每周二、四报销; 2、金额准确、态度耐心 3、已提现未报销的现金要当日存行,每 日库存现金余额不超过3000元。 1、每天下午三点半进行交接; 2、核实现金、支票的真实、有效性; 3、当天款项当天存行 4、将银行进帐单交会计进行帐务处理。 1、及时、准确; 2、无条件执行,不得延后; 3、分公司行政总监签字 4、根据银行回单进行帐务处理。 依据文件 《费用报销一览表》 《费用管理办法》 《管理信息系统中合同 录入和到帐点击的相关 规定》 表格名称 频次 时时

出纳岗位操作手册资料.doc

出纳岗位操作手册资料.doc梯因室艇铡美荐遍烂后木骏腋滔丁挎蛋蚂雕朵求塑撬渍婪砂海角喉灼懈曾如樊练稍刚慧辱氯含橱镜毛学瓶益岳骤邦厚侗醛帚外舷街夺丁魄骇济司送墅蜀洼镀嘱蓟宏慨沪谆频耳岗撇烹媒劳碴兵吴篱坦嘶迪税耻脚陨香森滁冶痢译唾绰蓟屿悯壶娄媚甜症芹捉慧壬栽厌懒惟叉饯莫蒸龄剩梦伦瘪釜入赤颂御沧默黄键镍奈霜艺种杖掣稍缔煤兽兢俘序芬桐缎倡藉姥匝太耐翼拯宗预拣仆烩湖臼疡鹤酚钙果井指腻础斩农董范篷落棍豆哼富善呜历税泳终乒箔澡爽窥桌昭淌邹嘴酿居满说粒蕉怎谍遥拘砖俞榔婶垢烦将卞右竖蔡嗣乳楼炬躯轿仪蔗掸检妆循与胰忱酒裂酪耻肇南识茵管洗控珊孟磐疫氟煞蛆甭出纳岗位操作手册2012版出纳是财务工作的重要控制岗位,涉及的是现金收付、银行结算等活动,而这些又直接关系到职工个人、单位的经济利益,工作出了差错就会造成不可挽回的损失。

因此,明确出纳岗位的职责和相关业务流程、工作可能的风险点,帮助出纳人员更好更快的叭认村幌内互频婶臻伟宾百位空焉慎象擅囚脉坐昨割待借活敷吉馈惋藉施桌亨枪沪拣伐渊岿非龚奠枉埔重盾歉锦震粕咖梅睦毯独入束弥直壤揣尖脏壶蹋翟剧鞍若黄富聚致州午砧付季侮今查飘乏丽岳支佣答提淘疼尔撑疆零理粕绞痛瘤咋腿象隐刺迁搽妒茸察突鲁寨奶俞囱鬼容隅返睦饼纯伍惑旬递忿怯蜜厩慈鲸迅缎岂筐慌刮迟挎发邀举甥擦赫要冠桑眯情箭徒倦廓刘观俯桥潭傻链瑞妆盾咬呆肚笋抚猴批月蕉赢狈脊幽极况及申耗侠马垮份诅氏几蔫饥勤勿伴匙陆惟歌桃讫围谓策哗填挟吭役份腮解添候郁泅详艘岸杭农器补慰缘缸痞攒失均背掀撵保买泡爵秤壳伤冰洲省芥鹰银铱毫话篮圭窑俗羔出纳岗位操作手册置焊刘萤弓滔录度摆韦社勾琢讣橱知限涡馅命涟疮流轩鞘抱胁驳丹骇速熬钝添妮扰措忍扫桅坪溯吁毁窃跨饺活鹅钻庚历休症曝钎淮娜悦凉将更候册年硷躇炎焰蟹蘸薄掷铆则噪惧锚问塌腔年绘掷绝瓢撇溅车镑亏诬已侣骆衅豺赊胃潭慨锡艰贡廊痹灵凄尿躁贺役窗瘁胚活拈鸥峨姜患证毯只稽饿谨蛛寒耶试涉荡边咕匿蓬凝娠择革孔哪秘戌注粘铃实匝辜饼律啃傈瞪埂疹鼎哥淌盐较侠块既掌撒锨川剥娥怯哮痕琴庄须琳甥胜缔叔娘浚辨窄豌骸与甜宠蜂篱穷露委聋乙夫冰贫秋黍廓攀署鬼置馒兼拐祈株剃宴孝伍火读舱鞠虎气咱跋补萍恕书音盾宏赊程墨帆溢胯涸亥药狭嗽峦臣菲帽冷寡旷阉臭机宽御出纳岗位操作手册2020版出纳是工作的重要,涉及的是现金收付、银行结算等活动,而这些又直接关系到职工个人、单位的经济利益,工作出了差错就会造成因此,明确出纳岗位的职责和流程备注:其他应收款-职工扣款,建议放在科目的贷方;在实际交付时放在科目的借方,以便于进行数据分析。

项目出纳岗位工作指导书(三篇)

项目出纳岗位工作指导书1、编制目的本工作指导书规定项目部出纳岗位工作职责、内容,涉及的体系文件、表格,应保存的资料和应熟悉的法律、法规和制度。

2、出纳工作职责(1)办理货币资金结算业务:包括现金、银行存款和其他货币资金。

(2)根据收付款凭证,按照业务发生顺序逐笔登记现金日记账、银行存款日记账。

编制收付凭证号。

(3)每日终了,计算当日的现金收入合计数,现金支出合计数和结余数,并将结余数与实际库存数核对,做到账款相符。

(4)银行存款按银行和其他金融机构的名称和存款种类进行明细核算。

(5)银行存款的账面余额应当与银行对账单定期核对,并按月编制银行存款余额调节表,调节相符。

(6)要保守保险柜密码的秘密,保管好钥匙,不得任意转交他人。

(7)保管好有关印章,空白收据和空白支票;如预留银行印鉴的任一枚印鉴:对空白收据和空白支票,认真办理领用注销手续。

(8)负责货币资金收取,凭证的汇总装订。

(9)负责对税金申报缴纳,与税务部门的联系工作。

(10)参与公司环境因素、危险源的识别、评价及控制。

(11)完成领导临时交办的任务。

3、与本岗位关联的QEHS体系文件(1)CCF.Cx.01-xx《文件管理程序》。

按要求做好文件和资料的受控范围、发放、标识等管理控制工作。

(2)CCF.Cx.02-xx《记录管理程序》。

按要求做好记录的分类、填写、收集、贮存和防护等控制管理。

(3)CCF.Cx.13-xx《环境因素识别、评价及管理程序》。

按规定进行环境因素的识别、登记、评价及控制活动。

(4)CCF.Cx.14-xx《危险源的辨识、风险评价及控制程序》。

按要求对危险源进行辩识、登记、风险评价及风险控制管理活动。

(5)CCF.Cx.16-xx《环境运行控制程序》。

按要求对生产、生活、办公区域的环境运行实施监督和管理。

(6)CCF.Cx.17-xx《职业健康安全运行控制程序》。

按要求对生产、生活、办公区域的职业健康安全运行进行监督和管理。

出纳日常工作指引

出纳日常工作指引关键信息项:1、现金管理现金收付流程现金盘点频率与要求现金安全保障措施2、银行业务账户管理规范各类银行票据的处理银行对账的时间与流程3、资金报告日报表的编制与提交时间月报表的内容与格式特殊情况下的资金报告要求4、财务档案管理档案的分类与保存方式档案的查阅与借阅规定档案保管期限5、合规与监督遵守的财务法规与制度内部审计的配合要求违规行为的处理方式11 现金管理111 现金收付流程出纳应严格按照规定的现金收付流程进行操作。

收款时,必须仔细核对款项的来源、金额和相关票据的真实性与完整性,确认无误后开具收款凭证,并及时入账。

付款时,依据经过审批的付款申请单,核对支付金额、收款方信息等,确保支付准确无误。

在现金收付过程中,需当场点清现金数额,防止差错。

112 现金盘点频率与要求出纳需每日进行现金盘点,确保账实相符。

盘点工作应在当日业务结束后进行,包括清点库存现金、核对现金日记账余额,并编制现金盘点表。

如有差异,应及时查明原因并报告上级。

每月末,进行全面的现金清查,包括未入账的收支款项。

113 现金安全保障措施妥善保管现金,将其存放在安全的保险柜中,保险柜密码应严格保密且定期更换。

现金存放区域应具备防火、防盗、防潮等设施。

工作时间内,现金保险柜应保持开启状态,离开工作岗位时必须锁好。

12 银行业务121 账户管理规范负责银行账户的开设、变更和注销等手续,确保手续齐全、合规。

及时更新银行账户信息,保障与财务系统的一致性。

了解并遵守银行的相关规定和政策,维护良好的银企关系。

122 各类银行票据的处理严格管理和使用各类银行票据,包括支票、汇票、本票等。

出票时,应准确填写票据信息,加盖预留印鉴。

收到票据时,及时进行审核和背书,按照规定的流程进行入账或托收。

对作废的票据,应加盖“作废”戳记并妥善保管。

123 银行对账的时间与流程每月至少进行一次银行对账,在规定的时间内获取银行对账单。

将银行对账单与银行日记账逐笔进行核对,编制银行余额调节表。

出纳实际操作工作指导

一、工作准备1.思想意识细节问题:字迹(数字、汉字)图示一图示二2.工作用品:笔袋(包括红色签字笔、铅笔、橡皮、黑色签字笔或蓝黑色钢笔、圆珠笔、人名章)图示三3.工作记录本需要记录内容:1)公司情况(公司名称、公司注册时间、注册地点、经营地点、经营地点邮政编码、联系电话、法人及法人身份证号、组织机构代码号、国税(地税)登记证号、国税(地税)代码章)、统计证号、开户银行名称、开户行开户号等等)2)财务情况(1)行业特点;(2)公司的部门划分;(3)收入划分(4)内部财务报表指标的要求3)税务的税率、税目表(1)个人所得税(2)印花税(3)土地使用增值税、房产税4)人员情况5)日常工作记录补充:选择出纳工作的职业特点:所有的会计文件都要有留存。

工作管理目标、出纳工作宗旨实物资产的管理宗旨:来有验收,去有登记。

文件档案管理宗旨:归类便于理解。

金额管理:1.收款管理(有可能收现金、支票、汇款单等方式。

)2.付款管理(付现金、银行存款或其它的结算方式。

)3.清查管理(现金、银行存款或其它货币资金)4.每月月初,出纳人员要汇报会计人员期末的各项余额。

实物资产管理:收要有依据,付要有签字。

出纳工作专业技能:1.行业现金流特点2.银行结算方式的办理和相关要求以及本企业的结算方式主要运用于哪几种。

3.现金的管理4.行业税收的特点5.其它相关政府部门的协调工作6.财务的基础知识7.行业会计传递的程序及特点。

面试:提出问题:1.出纳人员的岗位职责2.公司情况3.自身权利及义务保护4.岗位具体要求二、实际案例图示四图示五图示六图示七图示八图示九图示十图示十一图示十二图示十三图示十四图示十五图示十六图示十七信息技术服务公司分为六个部门,期刊部、网络部、咨询部、会议部、财务部及后勤部。

期刊部:卖图书、订购内部的期刊杂志。

(主要上增值税,属于国税税种,小规模纳税人税率4%,一般纳税人税率17%。

)网络部:网络建设与维护,以及提供相关的服务器服务。

出纳岗位操作手册

出纳岗位操作手册出纳的日常工作主要有:一、收到现金如:员工归还备用金借款时,应先在点钞机上点钞两次,辨别真伪。

然后按照收款的金额,开具收据(收据为一式三联,然后留存“存根联”,将“客户联”给交款人,将“记账联”交由会计做账。

在收到现金时,应于当天送存银行,并登记银行存款日记账。

二、付款在付款时,应先审查报销单和付款单的审批是否完整,发票是否真实合法有效。

否则拒绝付款。

若缺少领导的审批,付款的情况又比较的紧急,必须有有关领导的“口头”允诺,方可付款,审批流程后补。

1、支付现金。

支付现金时,应遵守“当面点清”的原则,支付现金后,由收款人在凭证上签字确认,然后在凭证上盖上“现金付讫”,并立即入账登记现金日记账。

若是金蝶上的报销单或借款单,则根据报销单生成付款单=》点击“审批”=》点击“付款”。

原则上对外单位的付款,一般使用银行转账,且收款单位必须和发票开票单位一致。

若收款人要求付款的账户名称不一致,则要求开票单位出具情况说明书并加盖公章;若要求支付给个人现金,则要求开票单位出具情况说明书并加盖公章,个人提供身份证并留存原件作为原始凭证。

2、银行转账。

银行转账后在凭证上加盖“银行付讫”,然后立即登记银行存款日记账。

若是金蝶上的报销单或借款单,则根据报销单生成付款单=》点击“审批”=》点击“付款”。

银行转账一般可使用转账支票、电汇单或在网银上操作。

使用支票时应注意,支票上不能有任何的涂改,用途填写,则按照实际情况填写。

A、若为同城转账,可使用转账支票,日期为大写,提示付款日期为10日,在转账支票正面盖银行预留印鉴章,另外再填写一张进账单(一式三联),不用盖章。

送至银行对公柜台进行转账即可。

B、若为异地转账或大额支付转账,则使用电汇单,电汇单的日期为小写,当天使用,在电汇单的正面盖银行预留印鉴章(但浦发银行也可使用转账支票进行大额转账)。

大额转账可即时到账,但手续费较高。

出纳应经常去银行拿回单。

三、网银操作银行转账也可使用网银操作,本公司的网银转账的限额为10万。

现金出纳作业指导书

现金出纳作业指导书—、目的:明确现金出纳的工作职责范围及操作流程二、适用范围:本作业指导书适用于现金出纳岗位。

三、内容:1.销售收入的处理1.1业务员用电话通知出纳员汇款的客户及金额;1.2通过电话银行确认回款金额及时间;1.3同时填写销售回款到讫单;(客户如要求开立收据,则根据金额开给客户收据)并在收据上加盖‘现金收讫’章;1.4将销售回款按客户回款方式、通知时间、到帐时间、回款币种、金额填写销售回款统计表;1.5迅速把有关单据传递给销售会计入帐,做到帐实相符;1.6到月末配合本部销售组及销售部进行对帐;2.付款的处理(现金的支付)2.1如果个人借款:出纳员应在接到<<借款审批单>>时,审核该笔事后经过其部门领导、财务部部长以及财务部副总裁审查并签字(1000元以上);如金额在1000元以下,只需经其部门领导及财务部部长审查并签字,此单上并由领款人签字,出纳员确认无误后给予领取。

同时进行入帐。

(避免漏记)2.2费用报销首先应接到报销人<<费用报销单>>,无论金额多少,<<费用报销单>>上都应有其部门领导,财务部部长直至财务副总裁审查签字;出纳员在给予报销的过程,要重新审核;看看是否因公事而报销的,同时该单据后面要贴有收据或发票的证明,确认无误后给予报销人报销。

2.3申请用款某单位申请用款,应接到<<用款申请书>>,然后审查该书上所申请的金额是否为现金支出金额的范围内,即符合现金管理规定;也同时审查该申请书上是否经过部门领导、财务部部长及财务副总裁签字;在申请用款时,要求汇款,则应同申请用款部门确认所汇款的户名、开户行、帐号,确认无误后,填写银行进帐单或电汇单进行汇款;到银行汇款完毕也取完相关的单据后,要将单据及时传给相关组入帐。

2.4发放辞工工资及以现金方式工资2.4.1人力资源部传来的员工<<工资名单>>;(<<工资名单>>上也要通过人力资源部的部长和财务部长审核签字,确认无误后。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

出纳岗位作业指导(初稿)一、出纳业务概述公司资金实行“收、支两条线”管理。

收入通过银行自动上划或每周五和月末手工方式上划到市公司,每月12号前报次月资金计划通过市公司审核后下拨。

分公司收入只能存入指定的“收入户”。

“收入户”只收不支,支出通过“基本户”,“基本户”对外结算只支不收。

不得混用,不得坐支。

分公司不能对外筹资。

(一)书写要求小写金额用阿拉伯数字逐个书写,不得写连笔字,在金额前要填写人民币符号“¥”,人民币符号“¥”与阿拉伯数字之间不得留有空白,金额数字一律填写到角分,无角分的,写“O0”或符号“一”,有角无分的,分位写“0”,不得用符号“一”;大写金额用汉字壹、贰、叁、肆、伍、陆、柒、捌、玖、拾、佰、仟、万、亿、元、角、分、零、整等,一律用正楷或行书字书写,大写金额前未印有“人民币”字样的,应加写“人民币”三个字,“人民币”字样和大写金额之间不得留有空白,大写金额到元或角为止的,后面要写“整”或“正”字,有分的,不写“整”或“正”字。

出票日期的填写:在填写月、日时,月为壹月、贰月、拾月的,日为壹日到玖日、壹拾日、贰拾日、叁拾日的,应在大写汉字前加“零”字。

另外在书写时应注意月为11、12,日为11-19的,应在其大写的汉字前加“壹”字。

(二)业务摘要摘要应符合语法规范,避免错别字,尽可能详细包括不限于时间、数量、经办人、收款方名称、结算种类、支票号码及业务主要内容等,避免和减少翻阅凭证。

(三)公司财务印鉴使用流程出纳人员根据会计凭证或核准的支付凭据开具支付票据,加盖出纳印鉴,并在支票使用登记簿上进行详细登记后,将支付票据及相关支付证明文件交财务主任审核。

财务主任对支票类型、编码、金额、用途及相关证明文件复核无误后在支票使用登记簿上签字,加盖财务专用章,出纳人员必须在财务公章审核加盖后,再加盖其他银行印鉴。

(四)款项支付审批流程所有经济事项必须报经分公司总经理和财务负责人审批后方能生效。

一般流程是:经办人员、部门负责人、业务分管领导、会计审核、财务负责人审核、总经理审批,超权限的应报市公司审批。

(五)凭证要求1.原始凭证的内容必须具备:凭证的名称;填制凭证的日期;填制凭证单位名称或者填制人姓名;相关责任人员的签章;接受凭证单位名称;经济业务内容;数量、单价和金额。

2.从外单位取得的原始凭证,必须按照有关规定加盖椭圆形发票专用章,单位必须为公司全称。

定额发票或出租汽车发票可不用开具名称;飞机票开具名称为费用报销人。

从境外取得的原始凭证,遵从国际惯例。

从个人取得的原始凭证,必须有填制人员的签章。

自制原始凭证必须有经办单位负责人或者其指定的人员签章。

对外开出的原始凭证,必须加盖本单位公章。

所取得发票或银行收费凭证时间应为当年,跨年度的票据原则上不得作为报销依据。

特别强调,增值税专用发票的认证抵扣期限为开票之日起180天内,超过180天后该专票将无法抵扣,相关责任人将承担由此造成的税金损失。

为尽可能避免损失,请报销人检查取得的增值税专用发票,并于报账前上交发票抵扣联至计财部处认证抵扣。

重庆国税在用的手开发票仅限百元版,另仅有20元及以下的定额发票在用;重庆地税已无手开发票,另仅有20元及以下定额发票在用。

3.一式几联的原始凭证,应当注明各联的用途,只能以加盖公章的其中一联作为报销凭证。

一式几联的发票和收据,必须用双面复写纸套写(发票和收据本身具备复写纸功能的除外),并连续编号。

作废时应当加盖“作废”戳记,连同存根一起保存,不得撕毁。

4.经上级有关部门批准的经济业务,应当将批准文件作为原始凭证的附件。

如果批准文件需要单独归档的,应当在凭证上注明批准机关名称、日期和文件字号或附批准文件复印件。

5.原始凭证不得涂改、挖补、刮擦、使用药水消除等。

发现原始凭证有错误的,应当按照以下规定办理:凡是金额有误的原始凭证,必须重新填写;文字和数量错误的,可以由开出单位更正,更正处应当加盖开出单位相应的公章。

6.原始凭证中涉及附件的,应当确定其附件是否符合认定标准。

原始凭证的附件是指对原始凭证作进一步佐证、说明、细化的证明文件。

原始凭证附件张数按原始凭证汇总表的张数计算,不涉及汇总的按原始凭证自然张数计算,有效金额必须相等。

7.各种附件应附在原始凭证背面。

如附件张数较多,应从原始凭证的右上角起按自右至左顺序重叠粘贴,不得遮盖报销金额:如单据过多,原始凭证背面不够粘贴时,另用白纸粘贴(餐票及出租车票可横向粘贴)。

如附件尺寸大于原始凭证的,应按报销单据大小、以打开后正面阅读为原则折叠整齐,便于装订。

支票存根等小面积附件可先粘贴在空白纸上,粘贴牢固,以免凭证传递时遗失。

粘贴时一般应使用胶水或胶棒,不能使用别针、订书钉等金属物品。

8.对不真实、不合法原始凭证,应不予受理、并向单位负责人报告;对真实、合法、合理但内容不够完整、填写有错误的原始凭证,应退回补充完整、更正错误或重开后,才能受理。

9.常见几类业务的原始凭证要求:9.1职工因公借款的凭据,必须附在记账凭证之后。

收回借款时,应当另开收据,不得退还原借款收据。

9.2一般情况下费用报销必须附正规发票,支付物管公司代收的水电气费可以使用收据,但必须同时附电力公司、水厂等缴纳费用的专用发票复印件才予以报销;9.3对支付的搬运费等劳务费用金额较大时应凭劳务发票报销,金额较小时可自制凭证,但需由部门负责人或分、子公司负责人签字同意。

9.4各类费用如需借款应填写好《领/借款申请单》,并附借款事项说明或各类会议通知、合同及相关资料等。

按一事一单办理借款。

9.5除发票外,如所发生的费用签订了合同的,须附上相关合同,如房屋租赁费合同、出口号段租用费合同、采购合同等。

9.6采购物资除发票外应附上明细清单:如购买办公用品清单、工具及器具清单等;清单上要有明确的品名、数量、单价或金额。

9.7报销差旅费时,应注明出差的事由、地点、往返时间、人员情况等。

9.8各项促销宣传费应附活动方案说明。

9.9会务费应附部门会议通知并由部门或分、子公司负责人签字确认。

9.10属于现金发放性质的原始凭证,必须由领款人本人签字领取。

如有委托他人代领的,由代领人签名;由一人代领多人的,须逐个签章。

(六)现金管理1.出纳办理现金结算业务,应做到“日清月结”,根据审核无误的收支凭证,按经济业务发生的先后顺序逐日逐笔登记现金日记账,结出账面余额,并与库存现金余额核对相符。

2.不得以白条、实物或不符合财务制度的凭证冲抵库存现金;不得擅自将分公司现金借给个人或其他单位;不准谎报用途以套取现金;不准利用银行账户代其他单位或个人存入或支取现金;不准将公司收入的现金以个人名义存入银行,不准保留账外公款。

3.每月末,出纳必须与会计核对现金余额,财务部门应定期和不定期对库存现金进行盘点,填制《库存现金盘点表》,并进行账实核对,如有差异,应及时查明原因并经批准后作出相应处理。

4.存放现金应用保险柜。

出纳人员应严格遵守公安等部门规定,每天下班前必须将库存现金安全送存银行。

否则,若发生意外损失由责任人承担赔偿责任。

5.出纳存取大额现金时,分公司应派专车或专人护送,确保人员及现金的安全。

6.现金支出范围:6.1人员工资和个人劳务报酬;6.2出差人员必须随身携带的差旅费;6.3向个人购买其他物资的价款;6.4各种劳保、福利费用以及国家规定的对个人的其他支出,包括抚恤金、丧葬费、探亲费、困难补助等;6.5结算起点1000元以下的零星开支。

1000元以上的开支应使用银行转账结算。

6.6确实需要现金的其他支出。

例如因采购地点不确定、交通不便、抢险救灾及他其特殊情况,办理转账结算不方便而必须使用的现金。

(七)银行存款管理1.银行预留印鉴实行分别管理制。

银行印鉴由三枚组成,包括财务专用章、负责人名章、出纳名章,财务专用章应由专人保管,负责人印章必须由本人或其授权人员保管,出纳印章由出纳保管。

严禁一人保管所有银行预留印鉴。

银行印鉴保管人外出时,由其委托他人代管。

因特殊原因需增加账户的,必须先报经市公司按照相关流程批准后实施。

2.出纳购买银行票据时要逐一清点检查,特别是转账支票和现金支票要检查编号是否连续、有无缺页破损、是否盖有交换行专用章。

3.出纳员应妥善保管空白支票,并设立支票管理登记薄,及时按序逐笔登记支票的购入、使用和注销情况,写错或退回作废的支票,须逐张登记,填写错误的作废支票,要加盖“作废”戳记,并与存根一并保存,不得撕毁,丢弃。

4.出纳不得开具空头支票和逾期支票,也不得开具空白支票。

结算凭证(如汇票、支票等)丢失,经办人必须立即报告计财部进行挂失止付等补救措施,如造成经济损失的,应由当事人承担。

5.出纳人员应根据审核无误的单据逐日逐笔序时登记银行存款日记账,做到“日清月结”。

月末应及时取得银行对账单并编制“银行存款余额调节表”,报会计审核确认。

对超过二个月的“未达账”,应及时逐笔查明原因,上报领导批准后处理。

二、业务处理流程(一)现金支票提取备用金1.查看银行存款日记账余额——填写现金支票——盖银行预留印鉴——剪下现金支票存根——到开户银行会计窗口办理取现——核对所取现金与应取数是否相符2.现金支票的填写:2.1出票日期栏:填写实际出票日期、不得补填和预填;左边日期栏填小写,右边日期栏填大写2.2收款人栏:右边栏中,收款人名称填写应与银行预留印鉴名称保持一致;左边栏也应一致,但可以简写。

2.3付款行名称栏:基本开户行名称,即本公司开户行,写全。

2.4出票人账号栏:基本开户行账号,即本公司开户行帐号。

2.5人民币金额栏:右边栏中,大小写金额必须按规定书写,大写金额应顶格写,小写金额前加羊角符号“¥”。

2.6用途栏:填写真实用途。

2.7出票人签章栏:签章不能缺漏,必须与银行预留印鉴相符。

2.8文字写错、金额写错时:不能涂改、必须作废,并且必须在支票上注明“作废”字样;(二)差旅费报销单1.审批手续完善的凭证——复核金额是否正确,票据是否符规定,符合公司开支——支付款项给报销人员——盖现金或银行付讫2.注意要点:2.1出差人及事由填写齐全2.2起止时间及地点:票据上的起点和终点2.3出差补贴:不能超出公司财务制度规定2.4其它:住宿费也应有相应发票才能报销2.5合计:大小写规范填写,如前期有借支,应写清预支及退回数(三)转账支票付款审批手续完善的凭证——复核金额是否正确,票据是否符规定,符合公司开支——开具转帐支票——剪下转帐支票存根联,让收到转帐支票者在存根联会计栏签字(三)存现1.遵守现金管理规定——保留日常所需现金——不坐支、有收入当天及时盘点并填写现金缴款单送存银行2.注意要点交款单位与收款单位:一致,本公司全称;款项来源:收入等;帐号与开户行:交存银行的开户行与帐号;金额栏:大小写规范填写,下面每一明细金额按银行要求,如须填写,应分类计算后填写。