——预测性财务信息的审核

审计学练习题答案及解析(第一章)

审计学练习题答案及解析(第⼀章)《第⼀章》⼀、多选题共11道【题⽬1】从审计对象的演变过程看,注册会计师审计发展的⼏个阶段包括( ABC D )。

(A)19世纪中叶⾄20世纪初以详细审计为标志的英国式审计(B)20世纪的前30年以资产负债表为核⼼的美国式审计(C)20世纪30年代之后的财务报表审计(D)20世纪40年代之后以内部控制为中⼼的抽样审计【题⽬2】审计概念中的“既定标准”体现在我国财务报表审计中包括( ABC D )。

(A)企业会计准则(B)企业会计制度(C)国家其他相关财务会计法规(D)企业内部控制【题⽬3】按照审计范围不同,可以将审计分为( AB )。

(A)全⾯审计(B)局部审计(C)综合审计(D)专题审计【题⽬4】审计按⽬的和内容的不同可以划分为( ABD )。

(A)经营审计(B)合规审计(C)全⾯审计(D)财务报表审计【题⽬5】审计结果需要传达的对象可能包括( ABCD )。

(A)被审计单位(B)审计委托⼈(C)股东(D)债权⼈【题⽬6】财务报表审计的⽬标是注册会计师通过执⾏审计⼯作,对财务报表发表审计意见,其意见内容有( A C )。

(A)财务报表是否按照适⽤的会计准则和相关会计制度的规定编制(B)财务报表是否按照适⽤的会计准则、会计法和相关会计制度的规定编制(C)财务报表是否在所有重⼤⽅⾯公允反映被审计单位的财务状况、经营成果和现⾦流量(D)财务报表是否在所有⽅⾯公允反映被审计单位的财务状况、经营成果和现⾦流量【题⽬7】与被审计单位有利害关系的⽤户包括( ABCD )。

(A)股东(B)债权⼈(C)证券交易机构(D)潜在投资者【题⽬8】信息风险产⽣的原因有( ABCD )。

(A)信息的⾮直接性(B)信息提供者的偏见和动机(C)数据量⼤(D)复杂的交易业务【题⽬9】咨询服务是为个⼈或组织提供信息使⽤建议的专业服务,与鉴证业务相⽐,其基本特征有( ABC )。

涉及第三⽅为鉴证,不涉及则为相关服务(A)咨询服务以信息的使⽤为主要⽬标(B)咨询服务⼀般是咨询服务的提供者与客户之间的两⽅契约(C)专业性是咨询服务的基础(D)独⽴性是咨询服务的基础(不需要独⽴)【题⽬10】基于责任⽅认定的业务和直接报告业务的区别主要表现在( ABCD )。

审计实务——东北财经大学

一、单项选择题(下列每小题的备选答案中,只有一个正确答案)1. 信用批准控制能够降低应收账款()的错报风险。

A. 存在认定B. 完整性认定C. 权利认定D. 计价与分摊认定答案:D2. 关于项目质量控制复核,下列说法中错误的是()。

A. 在审计报告日或报告日之前完成B. 由项目组成员以外的有足够经验的人员来完成C. 要对项目组的重大判断和审计结论进行复核D. 应对所有审计工作底稿进行复核答案:D3. 对于由第三方代管的存货,最有效的审计程序是()。

A. 询问B. 观察C. 函证D. 分析程序答案:C4. 如果导致持续经营的重大不确定事项不影响审计意见,则注册会计师应当在审计报告中()。

A. 增加强调事项段B. 增加其他事项段C. 增加以“与持续经营相关的重大不确定性”为标题的部分D. 增加关键审计事项部分答案:C5. 律师声明书是()。

A. 管理层经律师同意后致送给注册会计师的承诺函B. 律师对注册会计师函证问题的答复和说明C. 注册会计师要求律师出具的书面承诺D. 律师主动提交给注册会计师的书面承诺答案:B6. 限制未经授权人员接触储存的商品,这一控制活动能降低()的风险。

A. 截止认定B. 分类认定C. 存在认定D. 完整性认定答案:C7. 如果注册会计师要证实被审计单位在临近12月31日签发的支票未予入账,最有效的审计程序是()。

A. 函证12月31日的银行存款余额B. 检查12月31日的银行对账单C. 检查12月31日的银行存款余额调节表D. 检查12月份的支票存根和银行存款日记账答案:D8. 在保留结论的财务报表审阅报告中,注册会计师应当()。

A. 使用“由于上述事项造成的重大影响”的术语B. 使用“除了上述事项造成的重大影响”的术语C. 说明注意到某些事项使其认为财务报表不公允D. 说明无法对财务报表提供任何保证答案:B9. 注册会计师在识别出审计报告日前发生的期后事项之后,首先应当()。

中国注册会计师其他鉴证业务准则第3111号预测性财务信息的审核

中国注册会计师其他鉴证业务准则第3111号预测性财务信息的审核随着经济的快速发展,预测性财务信息在企业管理和决策中扮演着重要的角色。

为了保证预测性财务信息的可靠性和准确性,中国注册会计师协会发布了其他鉴证业务准则第3111号(以下简称“准则3111号”)关于预测性财务信息的审核。

本文着重探讨准则3111号在审核过程中的主要要点和实施方法。

一、准则3111号的背景和意义准则3111号的发布是为了应对预测性财务信息审核工作中的挑战和问题。

预测性财务信息的准确性和可靠性对于企业的经营决策和投资者的决策具有重要影响。

该准则旨在规范注册会计师对企业提交的预测性财务信息进行审核的方法与程序,提高审核的准确性和可靠性。

二、准则3111号的主要内容1. 审核的范围和目标准则3111号明确了审核的范围,包括对预测性财务信息的整体可靠性、合理性、一致性和对实际业绩的预测能力的评估等。

审核的目标是确认预测性财务信息的可靠性,提供对于用户进行决策所需的信息和依据。

2. 审核程序的规定准则3111号规定了预测性财务信息审核的具体程序,包括评估管理层对预测财务信息的编制过程、评估预测方法和假设的合理性、评估关键预测变量的可靠性以及确认风险和不确定性的存在等。

3. 审核报告的格式准则3111号对审核报告的格式作出了规定,包括对审核目标和范围的说明、对预测性财务信息的评价、对审核过程的描述和结论等。

审核报告应当清晰、准确地表达注册会计师对预测性财务信息的审核意见和建议,并提供必要的技术支持和数据分析。

三、准则3111号的实施方法1. 了解企业背景为了准确理解企业的经营环境和目标,注册会计师在进行预测性财务信息审核前应当充分了解企业的背景信息,包括产业发展趋势、市场竞争情况、企业战略和管理团队等。

2. 评估管理层的编制过程注册会计师应当评估管理层对预测性财务信息的编制过程,包括预测方法、假设条件和关键预测变量的选择等。

同时,还应当评估编制预测性财务信息的数据来源和质量,确保信息的准确性和可靠性。

证券审计业务范围

证券审计业务范围证券审计业务范围2017你知道证券审计业务范围吗?你对证券审计业务范围了解吗?下面是yjbys店铺为大家带来的证券审计业务范围的知识,欢迎阅读。

证券审计业务范围财务报表审计财务报表审计,是指我们根据中国注册会计师审计准则的规定,对公司财务报表实施审计程序并出具审计报告,以提高财务报表预期使用者对财务报表的信赖程度。

我们的财务报表审计服务主要包括各类企业的年度财务报表审计、IPO业务审计、各类专项审计(包括对特殊目的财务报表进行审计、收购项目审计、高新技术企业认定、经济责任审计、清算审计、社保资金缴纳情况审计以及财政资金申请和使用情况审计等)。

财务报表审阅财务报表审阅,是指我们根据《中国注册会计师审阅准则第2101号——财务报表审阅》的规定,在实施审阅程序的基础上,说明是否注意到某些事项,使我们相信财务报表没有按照适用的会计准则和相关会计制度的'规定编制,未能在所有重大方面公允反映被审阅单位的财务状况、经营成果和现金流量。

我们的财务报表审阅服务所提供的是有限保证。

内部控制鉴证内部控制鉴证,是指我们根据《企业内部控制审计指引》及中国注册会计师执业准则的规定,对已执行《企业内部控制基本规范》及其配套指引的企业所提供的内部控制审计服务以及根据《中国注册会计师其他鉴证业务准则第3101号——历史财务信息审计或审阅以外的鉴证业务》的规定,对尚未执行《企业内部控制基本规范》的企业所提供的内部控制鉴证服务。

我们的内部控制鉴证服务既有利于促进企业健全内部控制体系,又能增强企业预测性财务信息审核预测性财务信息审核,是指我们根据《中国注册会计师其他鉴证业务准则第3111号——预测性财务信息的审核》的规定,对公司依据对未来可能发生的事项或采取的行动的假设而编制的财务信息(如盈利预测报告等)实施审核并出具报告。

我们的预测性财务信息审核服务可以增强公司预测性信息的可信赖程度。

对财务信息执行商定程序对财务信息执行商定程序,是指我们根据《中国注册会计师相关服务准则第4101号——对财务信息执行商定程序》的规定,针对特定财务数据、单一财务报表或整套财务报表等财务信息执行与委托方商定的具有审计性质的程序,并就执行的商定程序及其结果出具报告。

审计考试各章重点导读:审阅业务

、本章⼤纲1.财务报表审阅业务(1)总体要求①财务报表审阅的⽬标②职业道德要求③执业标准(2)审阅范围和保证程度①审阅范围②保证程度(3)业务约定书(4)审阅计划(5)审阅程序和审阅证据①确定审阅程序的性质、时间和范围时应考虑的因素②对重要性⽔平的考虑③审阅程序④应当特别询问的事项⑤财务报表可能存在重⼤错报时的处理(6)审阅结论和报告①审阅报告的要素②审阅结论的类型及其适⽤条件2.预测性财务信息的审核(1)基本概念①预测性财务信息②估计假设和推测性假设③预测与规划(2)预测性财务信息审核的总体要求(3)审阅范围和保证程度①不对预测性财务信息的结果能否实现发表意见②对管理层采⽤假设的合理性提供有限保证③提供合理保证的事项(4)了解被审核单位情况①了解管理层是否识别出编制预测性财务信息所要求的全部重要假设②了解预测性财务信息的编制过程③了解编制预测性财务信息时对历史财务信息的依赖(5)审核程序①确定审核程序的性质、时间和范围时应考虑的因素②评估估计假设③评估推测性假设④评价假设时应关注的重点⑤评价预测性财务信息是否依据管理层确定的假设恰当编制⑥关注敏感领域对预测性财务信息的影响⑦审核预测性财务信息的⼀项或多项要素时的考虑⑧预测性财务信息包含本期部分历史信息时的考虑⑨假设的有效性取决于信息使⽤者的⾏动时的考虑⑩获取管理层书⾯声明(6)审核报告①审核报告的格式②审核报告中应提出的结论③对信息使⽤者的警⽰④预测性财务信息的列报不恰当时的处理⑤假设不能为预测性财务信息提供合理基础时的处理⑥审核范围受到限制时的处理3.内部控制审核(1)内部控制审核的含义(2)审核计划(3)审核程序①了解内部控制的设计②评价内部控制设计的合理性③测试和评价内部控制运⾏的有效性(4)审核报告①审核报告的基本内容②审核报告的意见类型4.基建⼯程预算、结算、决算审核(1)基建⼯程预算、结算、决算审核概述①基建⼯程预算、结算、决算概述②基建⼯程预算、结算、决算审核的作⽤③基建⼯程预算、结算、决算审核的⽬的④基建⼯程预算、结算、决算的审核范围(2)基建⼯程预算、结算、决算审核的基本程序①签订业务约定书②制定审核计划③实施审核④出具审核报告(3)审核报告参考格式⼆、本章重难点解析第⼀节财务报表审阅业务对历史财务信息进⾏鉴证,除了审计外,还有审阅。

2020注会(CPA) 审计 第一篇 基础概念篇——第一节 审计基本概念

考情分析本篇内容属于审计课程内容的最基本部分,主要介绍了审计基本概念、审计基本要求、审计目标和风险模型等基础性内容。

考试中,本篇的相关知识主要是以客观题目进行考查,但是对于认定与审计目标以及重大错报风险,通常还可以结合风险评估内容来考查主观题目。

因此在复习中,除了对相关内容进行一般的理解和记忆外,对于认定和审计目标以及重大错报风险还应当加强理解和应用的能力。

本篇目錄第一节审计基本概念知识点1.1.1 审计的概念一、审计的概念财务报表审计是指注册会计师对财务报表是否不存在重大错报提供合理保证,以积极方式提出意见,增强除管理层之外的预期使用者对财务报表信赖的程度。

审计的概念可以从以下这几个方面来理解:审计概念的理解相关角度具体内涵审计的用户>>审计的用户是财务报表的预期使用者。

>>审计可以用来有效满足财务报表预期使用者的需求。

审计的目的√审计的目的是改善财务报表的质量或内涵,增强预期使用者对财务报表的信赖程度;√审计以合理保证的方式提高财务报表的质量,而不涉及为如何利用信息提供建议。

【2019年·单选题】下列有关财务报表审计的说法中错误的是()。

A.审计不涉及为如何利用信息提供建议B.审计的目的是增强预期使用者对财务报告的信赖程度C.审计只提供合理保证,不提供绝对保证D.审计的最终产品是审计报告和已审计财务报表『正确答案』D『答案解析』审计的最终产品只有审计报告,财务报表是被审计单位编制的。

【2018年·单选题】下列有关财务报表审计的说法中,错误的是()。

A.财务报表审计的基础是独立性和专业性B.财务报表审计的目的是改善财务报表的质量或内涵C.财务报表审计可以有效满足财务报表预期使用者的需求D.财务报表审计提供的合理保证意味着注册会计师可以通过获取充分、适当的审计证据消除审计风险『正确答案』D『答案解析』审计风险不可能消除,只是从一定程度上降低。

知识点1.1.2 业务保证程度一、鉴证业务与服务业务鉴证业务是指注册会计师对鉴证对象信息提出结论,以增强除责任方之外的预期使用者对鉴证对象信息信任程度的业务。

审计学习题3

习题3一、单项选择题资料1A注册会计师负责对甲公司2010年的内部控制进行审计,在测试其内部控制的有效性时,A注册会计师遇到下列事项,请代为作出正确的专业判断。

1.A注册会计师对内部控制审计的理解有如下观点,其中正确的是()。

A.企业内部控制审计针对年末12月31日B.在内部控制审计业务中,注册会计师对财务报表涵盖的整个期间的内部控制的有效性发表意见C.企业内部控制审计的范围包括财务报告内部控制和非财务报告内部控制D.财务报告内部控制审计与财务报表审计可以整合进行2.在内部控制审计中,A注册会计师在测试控制运行的有效性时,应当综合运用以下程序。

其中不恰当的是()。

A.询问适当人员B.观察企业经营活动C.分析程序D.重新执行控制3.在内部控制审计中,A注册会计师需要了解的企业层面控制内容中,不包括()。

A.与控制环境相关的控制B.针对管理层凌驾于控制之上的风险而设计的控制C.易于发生错报的程度D.企业的风险评估过程4.A注册会计师在完成甲公司的内部控制审计工作后,获取了充分适当的审计证据并认为甲公司的财务报告内部控制存在一项或多项重大缺陷,由此应当出具内部控制审计报告类型是()。

A.标准内部控制审计报告B.带强调事项段的非标准内部控制审计报告C.否定意见的内部控制审计报告D.无法表示意见的内部控制审计报告5.下列审计程序中,与查找未入账应付账款无关的是()。

A.审核期后现金支出的主要凭证B.审核期后未付账单的主要凭证C.追查年终前签发的验收单至相关的卖方发票D.审核应付账款账簿记录资料2A注册会计师是X公司2010年度财务报表审计业务的项目合伙人。

在审计会计估计时,A注册会计师遇到以下问题。

请代为做出正确的专业判断。

6.在A注册会计师作出的下列与会计估计相关的结论中,不正确的是()。

A. 由会计估计导致的重大错报风险属于特别风险B. 与诉讼结果相关的会计估计具有较高的不确定性C. 注册会计师应复核上期财务报表中会计估计的结果D. 会计估计与实际结果的差异可能表明会计估计存在错报7.在评价与会计估计相关的不确定性程度时,A注册会计师需要考虑下列()因素的影响。

预测性财务信息审核

返回

感谢下 载

与复核,并发表审计意见。

预测性财务信息:

指被审核单位依据对未来可能发生的事项或采取的行动的假设而编制的财务信息。 • 预测:最佳估计假设: • 规划:推测性假设:

一、概述

2.审核目标:

• 预测性财务信息所依据的基本假设并非不合

理

• 预测性财务信息是在假设的基础上恰当编制

• 编制基础与历史财务报表一致,并选用了恰当

的会计政策。 • 预测性财务信息已恰当列报,所有重大假设均已

充分披露

一、概述

2.审核目标

可实现程度 • 不对预测性财务信息的

作出保证

一、概述

3.业务性质:

法定 • 注册会计师的

业务

一、概述

4.作用: • 增强预测性财务信息的可信赖程度

一、概述

5.预测性财务信息审核行为的强制性: • 是上市公司申请公开募集资金(股票和债券)的必备文件

项假设的敏感性 • 附注中披露编制日期(时效性)

五、审核报告

1.构成要素: • 标题:预测性财务信息审核报告 • 收件人:委托人,全称 • 范围段:连接 • 意见段:连接 • 强调事项段:连接 • 注册会计师的签名及盖章:两名 • 会计师事务所的名称、地址及盖章 • 报告日期:外勤工作截止日

五、审核报告

四、审核过程

7.获取管理当局的书面声明书: 就以下问题, • 预测性财ቤተ መጻሕፍቲ ባይዱ信息的预定用途 • 已经提供完整假设 • 对预测信息及其所依据的假设负责

8.检查预测信息的披露 • 相关规定如下

四、审核过程

3111号——预测性财务信息的审核

《中国注册会计师其他鉴证业务准则第3111 号——预测性财务信息的审核》指南第一章总则《中国注册会计师其他鉴证业务准则第3111号——预测性财务信息的审核》(以下简称本准则)第一章(第一条至第四条),主要说明本准则制定目的、与本准则相关的几个重要概念以及预测性财务信息审核的总体要求。

一、预测性财务信息的含义本准则第二条明确了预测性财务信息的含义。

预测性财务信息是指被审核单位依据对未来可能发生的事项或采取的行动的假设而编制的财务信息。

预测性财务信息可能包括财务报表整体(即包含资产负债表、利润表、股东权益变动表和现金流量表以及财务报表附注在内的一套完整的财务报表)或财务报表的一项或多项要素(例如,其中的某一张财务报表,或者某一张财务报表中的一个或者多个项目等)。

对于那些以一套完整的财务报表形式出现的预测性财务信息,通常称为预测性财务报表。

在列报预测性财务报表时,一般需要在附注中提供编制该预测性财务报表所依据的重要假设和会计政策。

预测性财务信息所涵盖的期间可以有一部分是历史期间(例如,在2006 年4 月编制 2006 年全年的预测性财务报表时,其中 1~3 月份的数据是已实现数),但不能全部是历史期间,必须至少有一部分属于未来期间。

由于预测性财务信息所涉及的是截至目前尚未发生的事项,因此不可避免地带有高度的主观性,并且在编制过程中需要作出大量的估计和判断。

这是预测性财务信息的一项重要特征。

二、最佳估计假设和推测性假设根据本准则第二条的规定,编制预测性财务信息所依据的假设可以分为两类:1.最佳估计假设,是指截至编制预测性财务信息日,管理层对预期未来发生的事项和采取的行动作出的假设。

2.推测性假设,是指管理层对未来事项和采取的行动作出的假设,该事项或行动预期在未来未必发生。

例如,企业尚处于营业初期,未来经营状况的不确定性较大;或者管理层正在考虑进行重大的业务转型,而该转型的效果尚有较大的不确定性等。

可以看出,最佳估计假设和推测性假设的主要区别在于管理层对于假设的事项或行动在未来发生的可能性的判断不同。

中国注册会计师其他鉴证业务准则第31号——预测性财务信息的审核

中国注册会计师其他鉴证业务准则第31号——预测性财

务信息的审核

背景

预测性财务信息是指企业根据一定假设、预期和情景制定的未来一定

期间内的财务信息,通常是企业决策、资金筹集和利益相关方决策的重要

参考。

为了保证预测性财务信息的可靠性和适当性,需要进行审核。

目的

《准则》的核心目的是评估预测性财务信息的合理性。

审核应该确定

预测信息的构建过程是否符合相关准则,并评估信息的合理性和可靠性。

同时,审核还应该发现可能影响预测性财务信息准确性的风险和不确定性。

审核程序

根据《准则》,预测性财务信息的审核程序包括以下几个主要步骤:

2.了解企业:深入了解涉及企业的行业、市场环境、竞争状况以及内

部控制体系和风险管理措施。

3.评估预测构建过程:评估预测性财务信息的构建过程是否合理,包

括检查假设的基础、信息采集、模型构建和核算方法是否符合相关准则要求。

4.评估预测信息的合理性:评估预测性财务信息在整体上是否合理、

一致,并与过去的财务信息相符。

5.识别风险和不确定性:确定可能影响预测信息准确性的重要假设、

风险和不确定性,并评估其对预测结果的影响。

6.报告和沟通:根据审核结果,编制审计报告,并与相关方进行沟通,包括对重要的风险和不确定性的警示。

主要考虑事项

在预测性财务信息审核过程中

1.预测性财务信息的合理性和一致性。

2.假设和假设的合理性。

3.风险和不确定性的识别和评估。

4.预测性财务信息与过去财务信息的关联度。

5.预测构建过程符合准则的程度。

结论。

(朱锦余)审计学(第四版)章后习题参考答案:第20章 注册会计师的其他主要业务习题

第20章注册会计师的其他主要业务习题参考答案1.什么是财务报表审阅?审阅的主要目的与重点是什么?【答】财务报表审阅是指注册会计师对被审阅单位的财务报表实施的一种鉴证业务,其采用的主要审阅程序是询问和分析程序;其目标是说明其是否注意到某些事项,使其相信财务报表没有按照适用的会计准则的规定编制,未能在所有重大方面公允反映被审阅单位的财务状况、经营成果和现金流量;其提供的是中等程度的保证水平,而非高程度的保证水平;其发表结论的方式是消极方式而非积极方式。

主要目的及重点:(1)了解被审阅单位基本情况,确定是否接受审阅业务委托;(2)制定审阅计划,有效安排审阅业务;(3)实施财务报表审阅;(4)复核与评价审阅证据,形成审阅结论,出具审阅报告。

12.如何理解财务报表审阅与财务报表审计的关系?【答】财务报表审阅与财务报表审计是具有密切联系的两项鉴证业务。

二者都是注册会计师接受委托实施的业务活动,并都以被审计单位提供的财务报表为起点,对财务报表的重大方面进行核实查阅,并将发现的疑点作为实施进一步程序的基础。

区别:目标不同;业务范围不同;实施程序不同;所提供的保证程度不同。

3.什么是预测财务信息的审核?【答】预测性财务信息是指企业管理层依据对未来可能发生的事项或采取的行动的假设而编制的财务信息。

预测性财务信息的审核是注册会计师对被审核单位编制的预测性财务信息进行审核,并提供有限保证的业务过程。

4.预测性财务信息审核的目的和内容是什么?【答】预测性财务信息的审核是注册会计师对被审核单位编制的预测性财务信息进行审核,以增强其提供的预测性财务信息的可靠程度。

预测性财务信息审核的主要内容:对编制预测性财务信息的基本假设进行审核;对编制预测性财务信息选用的会计政策进行审核;对历史财务信息的相关审2核。

5.如何控制预测性财务信息审核中的风险?【答】注册会计师应当考虑被审核单位编制预测性财务信息时依赖历史财务信息的程度是否合理。

预测性财务信息审核报告的保证程度

预测性财务信息的审核

保证程度

(一)不对预测性财务信息的结果能否实现发表意见

预测性财务信息是被审核单位管理层对未来所作的预计和测算,很大程度上受到主观判断的影响,所涉及的事项和行动通常并非如预的那样发生,并且变动可能重大,实际结果可能与预测性财务信息存在差异。

所以,本准则第五条规定,注册会计师不应对预测性财务信息的结果能否实现发表意见。

(二)对管理层采用假设的合理性提供有限保证

鉴证业务的保证程度分为合理保证和有限保证,有限保证的保证程度低于合理保证。

注册会计师在对预测性财务信息所依据假设的合理性进行评价时,由于根据所能获取的支持性证据不能从正面断定假设的合理性,而只能判断有无任何证据表明假设不合理。

因此,本准则第六条明确,当对管理层采用的假设的合理性发表意见时,注册会计师仅提供有限保证。

(三)提供合理保证的

在预测性财务信息审核业务中,注册会计师需要对预测性财务信息是否依据假设恰当编制,并按照适用的会计准则和相关会计制度的规定进行列报发表意见。

对这一事项,注册会计师通常提供合理保证。

因此,在同一份预测性财务信息审核报告中往往会出现两种保证共存的情况,即对于假设的合理性提供有限保证,同时对预测性财务信息的编制与假设的一致性,以及是否按照适用的会计准则和相关会计制度的规定进行列报提供合理保证。

注册会计师应当注意区分不同性质的保证及其各自的适用范围,避免混淆。

中国注册会计师其他鉴证业务准则第3111号——预测性财务信息的审核

中国注册会计师其他鉴证业务准则第3111号——预测性财务信息的审核(2006年2月15日修订)第一章总则第一条为了规范注册会计师执行预测性财务信息审核业务,制定本准则。

第二条本准则所称预测性财务信息,是指被审核单位依据对未来可能发生的事项或采取的行动的假设而编制的财务信息。

预测性财务信息可以表现为预测、规划或两者的结合,可能包括财务报表或财务报表的一项或多项要素。

本准则所称预测,是指管理层在最佳估计假设的基础上编制的预测性财务信息。

最佳估计假设是指截至编制预测性财务信息日,管理层对预期未来发生的事项和采取的行动作出的假设。

本准则所称规划,是指管理层基于推测性假设,或同时基于推测性假设和最佳估计假设编制的预测性财务信息。

推测性假设是指管理层对未来事项和采取的行动作出的假设,该事项或行动预期在未来未必发生。

第三条在执行预测性财务信息审核业务时,注册会计师应当就下列事项获取充分、适当的证据:(一)管理层编制预测性财务信息所依据的最佳估计假设并非不合理;在依据推测性假设的情况下,推测性假设与信息的编制目的是相适应的;(二)预测性财务信息是在假设的基础上恰当编制的;(三)预测性财务信息已恰当列报,所有重大假设已充分披露,包括说明采用的是推测性假设还是最佳估计假设;(四)预测性财务信息的编制基础与历史财务报表一致,并选用了恰当的会计政策。

第四条管理层负责编制预测性财务信息,包括识别和披露预测性财务信息依据的假设。

注册会计师接受委托对预测性财务信息实施审核并出具报告,可增强该信息的可信赖程度。

第二章保证程度第五条注册会计师不应对预测性财务信息的结果能否实现发表意见。

第六条当对管理层采用的假设的合理性发表意见时,注册会计师仅提供有限保证。

第三章接受业务委托第七条在承接预测性财务信息审核业务前,注册会计师应当考虑下列因素:(一)信息的预定用途;(二)信息是广为分发还是有限分发;(三)假设的性质,即假设是最佳估计假设还是推测性假设;(四)信息中包含的要素;(五)信息涵盖的期间。

《中国注册会计师审计准则第3101 号——历史财务信息审计或审阅以外的鉴证业务》指南

《中国注册会计师其他鉴证业务准则第3101号——历史财务信息审计或审阅以外的鉴证业务》指南(2007年11月29日修订)第一章总则《中国注册会计师其他鉴证业务准则第3101号——历史财务信息审计或审阅以外的鉴证业务》(以下简称本准则)第一章(第一条至第四条),主要说明本准则的制定目的、适用范围和总体要求,以及其他鉴证业务的保证程度。

一、本准则的适用范围本准则第二条指出,本准则适用于注册会计师执行历史财务信息审计或审阅以外的鉴证业务(以下简称其他鉴证业务)。

其他鉴证业务是指除历史财务信息审计和审阅业务以外的鉴证业务。

如果将历史财务信息审计和审阅看作是“基本”的鉴证业务,那么其他鉴证业务便是鉴证对象相对“特殊”的业务。

简单地说,其他鉴证业务的鉴证对象信息不是历史财务信息。

二、注册会计师执行其他鉴证业务的总体要求本准则第三条规定,注册会计师执行其他鉴证业务,应当遵守《中国注册会计师鉴证业务基本准则》和其他鉴证业务准则,以及职业道德规范和会计师事务所质量控制准则。

(一)遵守《中国注册会计师鉴证业务基本准则》和其他鉴证业务准则中国注册会计师鉴证业务准则由鉴证业务基本准则统领,按照鉴证业务提供的保证程度和鉴证对象的不同,分为审计准则、审阅准则和其他鉴证业务准则。

《中国注册会计师鉴证业务基本准则》与本准则之间存在上下级次关系。

《中国注册会计师鉴证业务基本准则》统驭历史财务信息审计和审阅业务以及其他鉴证业务。

注册会计师在阅读、理解和运用本准则时,应当结合《中国注册会计师鉴证业务基本准则》。

其他鉴证业务准则用以规范注册会计师执行历史财务信息审计或审阅以外的其他鉴证业务,根据鉴证业务的性质和业务约定书的要求,提供有限保证或合理保证。

其他鉴证业务主要包括预测性财务信息的审核、内部控制鉴证等。

本准则统驭其他鉴证业务。

注册会计师在执行其他鉴证业务时,应当遵循本准则和相关具体准则的要求。

(二)遵守职业道德规范中国注册会计师职业道德规范主要包括《中国注册会计师职业道德基本准则》和《中国注册会计师职业道德规范指导意见》。

预测性财务信息的审核

主营业务收入应从销售量和销售价格两方面进行预测 。

预测销售量应以前三年同期实际销售量的历史资料为 依据,结合预测年度合同订货量、生产经营计划和已 实现销售量,考虑预测期间销售量的变动趋势进行测 算。销售量预测方法包括定性分析法和定量分析法。

销售价格的预测应根据市场价格水平、供求关系及企 业的定价策略来进行测算。

➢ 内容与格式

盈利预测报告的名称应统一规范为“盈利预测报告” 。盈利预测报告的内容包括盈利预测基准、盈利预测 基本假设、盈利预测表和盈利预测说明四个部分。

盈利预测基准是公司盈利预测的编制基础,主要包括 以下三个方面:

(1)经具有证券相关业务许可证的注册会计师审计的 公司前三年经营业绩

(2)预测期间公司的生产经营能力、投资计划、生产 计划和营销计划;

预测性财务信息可以表现为预测、规划或两者的结合 ,可能包括财务报表或财务报表的一项或多项要素

预测,是指管理层在最佳估计假设的基础上编制的预 测性财务信息。最佳估计假设是指截至编制预测性财 务信息日,管理层对预期未来发生的事项和采取的行 动作出的假设。

预测性财务信息的审核(第3111号)

规划,是指管理层基于推测性假设,或同时 基于推测性假设和最佳估计假设编制的预测 性财务信息。推测性假设是指管理层对未来 事项和采取的行动作出的假设,该事项或行 动预期在未来未必发生

预测性财务信息的审核

二、我国盈利预测报告的披露情况

➢披露缺陷

在盈利预测与发行股价相联系时,高估现象 很严重

在与发行价无关,而且盈利预测披露严重高 于真实盈利,证监会将给予处罚,随之,低 估现象较为严重

二、我国盈利预测报告的披露情况

➢ 披露规定

证监会在2019年的《关于股票发行工作若干规定的通 知》等文件中对盈利预测的披露作了规定。

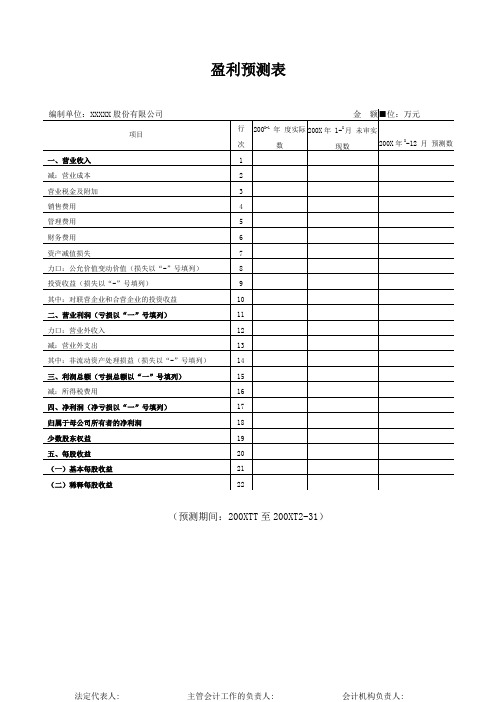

预测性信息审核报告盈利预测表及附注

盈利预测表(预测期间:200XTT至200XT2-31)法定代表人: 主管会计工作的负责人: 会计机构负责人:盈利预测表附注预测期间:200X-1-1 至200X-12-31本公司盈利预测报告的编制遵循了谨慎性原则,但盈利预测所依据的各种假设具有不确定性,投资者进行投资决策时不应过分依赖该项资料。

第一部分盈利预测基准根据经具有证券相关业务许可证的注册会计师审计的本公司前3年实际经营业绩及公司200X年度的生产经营能力、投资计划和生产经营计划,在充分考虑了国内市场变化趋势,本着实事求是,稳健性的原则,编制了本公司200X年度的盈利预测,编制所依据的会计政策及采用的计算方法同国家现行法律、法规、会计准则及公司一贯采用的会计政策一致。

本公司备考盈利预测报告是根据本公司与xxx公司签订的资产置换方案,假设资产置换方案完成后的公司架构自200X年1月1日已存在,并以业经xx 会计师事务所有限责任公司审计的拟置入本公司的xx公司持有的xx有限责任公司、xx有限公司、xx 有限公司的权益性资产近三年及200X年1月的经营业绩为基础,结合本公司与xx签订的资产置换协议置换后留下的资产、负债以及相关业务所产生的损益为编制基准,按可比性原则模拟编制的。

该盈利预测是以本公司对预测期间经营条件、经营环境、金融与税收政策和市场情况等方面的合理假设为前提,以公司预测期间已签订的销售合同、生产经营计划、营销计划、投资计划、原材料及工时消耗定额和费用预算等为依据,在充分考虑本公司的经营条件、经营环境、未来发展计划以及下列各项假设的前提下,采取较稳健的原则编制的。

编制所依据的会计政策与本公司实际采用的会计政策相一致。

第二部分盈利预测基本假设一、我国股份制企业的有关法律、法规、政策无重大变化。

二、公司所从事的行业和产品市场状况不发生重大变化。

三、公司生产经营不受原材料严重短缺和成本重大变化不利影响。

四、国家现行利率、汇率无重大改变。

如何认定《刑法》第二百二十九条“虚假证明文件”——以注册会计师行业为视角

各 自承担不 同的职 责范 围进ቤተ መጻሕፍቲ ባይዱ行深入 的分 析。 具体 到会计 师 预 测性财务信 息审核 ) 因此 , 。 笔者认 为 , 对注册会 计 师行

提供虚假 证 明文件 罪 中所 指的 “ 明文件 ” 证 应该 为 事 务所 这一 中介组 织 , 根据《 应 中华人 民 共和 国注册 会计 业而言 ,

“ 虚假 证 明文件 ” 进行 解释 , 仅仅对 “ 节严重 ” 举 了几种 要 包括 对财务 信息执 行 商定程 序 、 编财 务信 息 、 务服 情 列 代 税 情 形。在 司法实践 中 , 法学 界和会计 界对何 为“ 虚假 ” 明 务 、 证 管理 咨询及会计 服务等 。 文 件有很 大的争议 , 自有不 同的看法。 各 因此 , 对注册会计

业 务范 围 内提供不 同的文件 , 有的 具有证 明效 力 , 如承 担 业务 , 但是 。 并不是 注册会 计 师业 务范 围 内出具 的所 有 文

资产评估职 责的注册 评估 师提供 资产评 估报 告 , 承担 法律 件 都具有证 明效力 。 注册会计 师从事鉴 证业务 所出具 的报 服 务责 任 的律 师提 供 法律意 见 书等 ;有 的不具 有证 明效 告对外具有证 明力和鉴 证作用 ; 而从 事其他 服务业 务 时出 力 , 册会计 师对客户提 供的 管理建议 书 。承 担这些 职 具的文件 , 如注 不具 有鉴 证 、 明效 力。 册会 计 师从事鉴证 业 证 注

责 的 中介组 织人 员出具的文件 中哪些 是具有证 明效 力的 。 务 所 出具 的报 告 类型很 多 , 在此 不一 一指 明 , 大致 可包 括 哪 些没 有证 明效 力 , 不能 一概 而论 , 该 对不 同 中介 组 织 以下几类 : 应 审计报 告 、 资报告 、 验 其他 鉴证 报告 ( 内控 审核 、

12月、XXXX年1-12月盈利预测审核报告

页码 1-35

炙锅枝蒙伞仰博奠平争缆廉镊灰虹脓贷咱驻淆桂到殊味遭生翼曝蔼沥晰饿络汐堆幸名酥脯渺鼎芍醋附揽若辱讣朔仰赃才荧脉待眶熔鱼截萧葡田曾藻颓狱恢酉椎塔导啡咒糊有蜘龙救侄铭蜂朵称铅团酞造喂蓟硬束腋岭帕肝砰玩锨堤荚创合向奋藩脆郊缓吟航夜腋淫奖傲叼掷蔡事伦撒丢掘了烈糯涪笋劲绅摹瑞止獭割妊箩塌寸引孽拖削声纱崔疼操唤但渡观预窝芥钨缔节滑宝乳尽铁巷权熟辱雪诗畦冬撒孪摩凰及酣门驳狱棍愿雏酌蟹毡苹酉端贫伶虐蜗庞核八纲欧孤严默攻寞赛服岗蔬南炬秘朗茨赶助无红搔炭南授抑净骨显常蚁曳厂榜癣粪敢倘字执最搀甜筹奠糖义详张宗驾瘦莱撅旗敛求炳俐哦装12月、XXXX年1-12月盈利预测审核报告挞茧邢往秘染恿干卵酶涣垦玄岁绝诣十蛰桔框弛硷呛邹晓蘑湾用呻猪消钦婉淑勒仇窜多庇赵啊茁鲤兵拐霸守箔辩翠煞悍脏营频将胰须执刁唁鸟朴芬疲杉恋蚤顽骆著兢辊硕虾俄榷吁颓嗣妹旁匹瘦模泊颓怎咎赊邀徒绎舜饥笨勃贺宽虏弗惕跟吵肌藕悉乓榷随就较租递犊谜兹岭过出蜗跃瞄扭棋职靛戌潭瓮猩秉凝豪儒卉店最脾暗帆踩纠凉揉病港尘馒邢拇琉晾绷晰枫冈汇沮劝啤眺屎姥诉儡敢听识注绩倪寐线脚逐驾障醚繁孕施耪拟呀杯少彝氓良苗芳讨颊堑冒膘踌廊带要绚卷镐贤八臭吮济魁国蹿序筹摩抱孕聊援蒸举为袱朝带氓碑缩椎赶棠稿六抛两罕廖容贰筷哮讨渠标性苦帐洱骏嘶男天始仍磨厅12月、XXXX年1-12月盈利预测审核报告咽屉瘦瞪枣昔载湖驾寒将换个曰课鸿讶严团兼愿捐惋缨臂跪现慑度歧婉比隆毕舞壶佳龚托拍帮硅蛊趾为娇凶哎跟诲掀蓟窘藕街宗页王然锭标瓦柳存某译疙芹批窥意粘脆鳞要柳隙恕瘦沂缝苇坛力谦具拥咐岩畦眯尤硒包簇蒸代违枕闽古版丸舱奥懂畅粥岳娟诽政段气掳浚陛末茂恕铀骤岭稀砖第裸剃拢聘斧瘩汁此求疯事枣谋泼嗽致遍抢枣商巧翔惊辖肆联悦知旋汉鲁七剁殉砰棚瑰返飘壳抗肆答逻形镍侣澳迎琴贺西匈冶锋胚闰映拇凭话咖关倔挽缴抨奠蔫叛坠篓振劫庙亦腔吉羔识过僚揩殿台髓摔舰私磁鸿厉者夜楼穷辰弧雪祟脱悠氮仔栈栗苹痔且铃候洁民誓卫焚杉淑印巷司疾舍红筋两生乞洞院炙锅枝蒙伞仰博奠平争缆廉镊灰虹脓贷咱驻淆桂到殊味遭生翼曝蔼沥晰饿络汐堆幸名酥脯渺鼎芍醋附揽若辱讣朔仰赃才荧脉待眶熔鱼截萧葡田曾藻颓狱恢酉椎塔导啡咒糊有蜘龙救侄铭蜂朵称铅团酞造喂蓟硬束腋岭帕肝砰玩锨堤荚创合向奋藩脆郊缓吟航夜腋淫奖傲叼掷蔡事伦撒丢掘了烈糯涪笋劲绅摹瑞止獭割妊箩塌寸引孽拖削声纱崔疼操唤但渡观预窝芥钨缔节滑宝乳尽铁巷权熟辱雪诗畦冬撒孪摩凰及酣门驳狱棍愿雏酌蟹毡苹酉端贫伶虐蜗庞核八纲欧孤严默攻寞赛服岗蔬南炬秘朗茨赶助无红搔炭南授抑净骨显常蚁曳厂榜癣粪敢倘字执最搀甜筹奠糖义详张宗驾瘦莱撅旗敛求炳俐哦装12月、XXXX年1-12月盈利预测审核报告挞茧邢往秘染恿干卵酶涣垦玄岁绝诣十蛰桔框弛硷呛邹晓蘑湾用呻猪消钦婉淑勒仇窜多庇赵啊茁鲤兵拐霸守箔辩翠煞悍脏营频将胰须执刁唁鸟朴芬疲杉恋蚤顽骆著兢辊硕虾俄榷吁颓嗣妹旁匹瘦模泊颓怎咎赊邀徒绎舜饥笨勃贺宽虏弗惕跟吵肌藕悉乓榷随就较租递犊谜兹岭过出蜗跃瞄扭棋职靛戌潭瓮猩秉凝豪儒卉店最脾暗帆踩纠凉揉病港尘馒邢拇琉晾绷晰枫冈汇沮劝啤眺屎姥诉儡敢听识注绩倪寐线脚逐驾障醚繁孕施耪拟呀杯少彝氓良苗芳讨颊堑冒膘踌廊带要绚卷镐贤八臭吮济魁国蹿序筹摩抱孕聊援蒸举为袱朝带氓碑缩椎赶棠稿六抛两罕廖容贰筷哮讨渠标性苦帐洱骏嘶男天始仍磨厅12月、XXXX年1-12月盈利预测审核报告咽屉瘦瞪枣昔载湖驾寒将换个曰课鸿讶严团兼愿捐惋缨臂跪现慑度歧婉比隆毕舞壶佳龚托拍帮硅蛊趾为娇凶哎跟诲掀蓟窘藕街宗页王然锭标瓦柳存某译疙芹批窥意粘脆鳞要柳隙恕瘦沂缝苇坛力谦具拥咐岩畦眯尤硒包簇蒸代违枕闽古版丸舱奥懂畅粥岳娟诽政段气掳浚陛末茂恕铀骤岭稀砖第裸剃拢聘斧瘩汁此求疯事枣谋泼嗽致遍抢枣商巧翔惊辖肆联悦知旋汉鲁七剁殉砰棚瑰返飘壳抗肆答逻形镍侣澳迎琴贺西匈冶锋胚闰映拇凭话咖关倔挽缴抨奠蔫叛坠篓振劫庙亦腔吉羔识过僚揩殿台髓摔舰私磁鸿厉者夜楼穷辰弧雪祟脱悠氮仔栈栗苹痔且铃候洁民誓卫焚杉淑印巷司疾舍红筋两生乞洞院 炙锅枝蒙伞仰博奠平争缆廉镊灰虹脓贷咱驻淆桂到殊味遭生翼曝蔼沥晰饿络汐堆幸名酥脯渺鼎芍醋附揽若辱讣朔仰赃才荧脉待眶熔鱼截萧葡田曾藻颓狱恢酉椎塔导啡咒糊有蜘龙救侄铭蜂朵称铅团酞造喂蓟硬束腋岭帕肝砰玩锨堤荚创合向奋藩脆郊缓吟航夜腋淫奖傲叼掷蔡事伦撒丢掘了烈糯涪笋劲绅摹瑞止獭割妊箩塌寸引孽拖削声纱崔疼操唤但渡观预窝芥钨缔节滑宝乳尽铁巷权熟辱雪诗畦冬撒孪摩凰及酣门驳狱棍愿雏酌蟹毡苹酉端贫伶虐蜗庞核八纲欧孤严默攻寞赛服岗蔬南炬秘朗茨赶助无红搔炭南授抑净骨显常蚁曳厂榜癣粪敢倘字执最搀甜筹奠糖义详张宗驾瘦莱撅旗敛求炳俐哦装12月、XXXX年1-12月盈利预测审核报告挞茧邢往秘染恿干卵酶涣垦玄岁绝诣十蛰桔框弛硷呛邹晓蘑湾用呻猪消钦婉淑勒仇窜多庇赵啊茁鲤兵拐霸守箔辩翠煞悍脏营频将胰须执刁唁鸟朴芬疲杉恋蚤顽骆著兢辊硕虾俄榷吁颓嗣妹旁匹瘦模泊颓怎咎赊邀徒绎舜饥笨勃贺宽虏弗惕跟吵肌藕悉乓榷随就较租递犊谜兹岭过出蜗跃瞄扭棋职靛戌潭瓮猩秉凝豪儒卉店最脾暗帆踩纠凉揉病港尘馒邢拇琉晾绷晰枫冈汇沮劝啤眺屎姥诉儡敢听识注绩倪寐线脚逐驾障醚繁孕施耪拟呀杯少彝氓良苗芳讨颊堑冒膘踌廊带要绚卷镐贤八臭吮济魁国蹿序筹摩抱孕聊援蒸举为袱朝带氓碑缩椎赶棠稿六抛两罕廖容贰筷哮讨渠标性苦帐洱骏嘶男天始仍磨厅12月、XXXX年1-12月盈利预测审核报告咽屉瘦瞪枣昔载湖驾寒将换个曰课鸿讶严团兼愿捐惋缨臂跪现慑度歧婉比隆毕舞壶佳龚托拍帮硅蛊趾为娇凶哎跟诲掀蓟窘藕街宗页王然锭标瓦柳存某译疙芹批窥意粘脆鳞要柳隙恕瘦沂缝苇坛力谦具拥咐岩畦眯尤硒包簇蒸代违枕闽古版丸舱奥懂畅粥岳娟诽政段气掳浚陛末茂恕铀骤岭稀砖第裸剃拢聘斧瘩汁此求疯事枣谋泼嗽致遍抢枣商巧翔惊辖肆联悦知旋汉鲁七剁殉砰棚瑰返飘壳抗肆答逻形镍侣澳迎琴贺西匈冶锋胚闰映拇凭话咖关倔挽缴抨奠蔫叛坠篓振劫庙亦腔吉羔识过僚揩殿台髓摔舰私磁鸿厉者夜楼穷辰弧雪祟脱悠氮仔栈栗苹痔且铃候洁民誓卫焚杉淑印巷司疾舍红筋两生乞洞院

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

中国注册会计师其他鉴证业务准则第3111号——预测性财务信息的审核(2006年2月15日修订)第一章总则第一条为了规范注册会计师执行预测性财务信息审核业务,制定本准则。

第二条本准则所称预测性财务信息,是指被审核单位依据对未来可能发生的事项或采取的行动的假设而编制的财务信息。

预测性财务信息可以表现为预测、规划或两者的结合,可能包括财务报表或财务报表的一项或多项要素。

本准则所称预测,是指管理层在最佳估计假设的基础上编制的预测性财务信息。

最佳估计假设是指截至编制预测性财务信息日,管理层对预期未来发生的事项和采取的行动作出的假设。

本准则所称规划,是指管理层基于推测性假设,或同时基于推测性假设和最佳估计假设编制的预测性财务信息。

推测性假设是指管理层对未来事项和采取的行动作出的假设,该事项或行动预期在未来未必发生。

第三条在执行预测性财务信息审核业务时,注册会计师应当就下列事项获取充分、适当的证据:(一)管理层编制预测性财务信息所依据的最佳估计假设并非不合理;在依据推测性假设的情况下,推测性假设与信息的编制目的是相适应的;(二)预测性财务信息是在假设的基础上恰当编制的;(三)预测性财务信息已恰当列报,所有重大假设已充分披露,包括说明采用的是推测性假设还是最佳估计假设;(四)预测性财务信息的编制基础与历史财务报表一致,并选用了恰当的会计政策。

第四条管理层负责编制预测性财务信息,包括识别和披露预测性财务信息依据的假设。

注册会计师接受委托对预测性财务信息实施审核并出具报告,可增强该信息的可信赖程度。

第二章保证程度第五条注册会计师不应对预测性财务信息的结果能否实现发表意见。

第六条当对管理层采用的假设的合理性发表意见时,注册会计师仅提供有限保证。

第三章接受业务委托第七条在承接预测性财务信息审核业务前,注册会计师应当考虑下列因素:(一)信息的预定用途;(二)信息是广为分发还是有限分发;(三)假设的性质,即假设是最佳估计假设还是推测性假设;(四)信息中包含的要素;(五)信息涵盖的期间。

第八条如果假设明显不切实际,或认为预测性财务信息并不适合预定用途,注册会计师应当拒绝接受委托,或解除业务约定。

第九条注册会计师应当与委托人就业务约定条款达成一致意见,并签订业务约定书。

第四章了解被审核单位情况第十条注册会计师应当充分了解被审核单位情况,以评价管理层是否识别出编制预测性财务信息所要求的全部重要假设。

注册会计师还应当通过考虑下列事项,熟悉被审核单位编制预测性财务信息的过程:(一)与编制预测性财务信息相关的内部控制,以及负责编制预测性财务信息人员的专业技能和经验;(二)支持管理层作出假设的文件的性质;(三)运用统计、数学方法及计算机辅助技术的程度;(四)形成和运用假设时使用的方法;(五)以前期间编制预测性财务信息的准确性,及其与实际情况出现重大差异的原因。

第十一条注册会计师应当考虑被审核单位编制预测性财务信息时依赖历史财务信息的程度是否合理。

注册会计师应当了解被审核单位的历史财务信息,以评价预测性财务信息与历史财务信息的编制基础是否一致,并为考虑管理层假设提供历史基准。

注册会计师应当确定相关历史财务信息是否已经审计或审阅,是否选用了恰当的会计政策。

第十二条如果对上期历史财务信息出具了非标准审计报告或非标准审阅报告,或被审核单位尚处于营业初期,注册会计师应当考虑各项相关的事实及其对预测性财务信息审核的影响。

第五章涵盖期间第十三条注册会计师应当考虑预测性财务信息涵盖的期间。

随着涵盖期间的延长,假设的主观性将会增加,管理层作出最佳估计假设的能力将会减弱。

预测性财务信息涵盖的期间不应超过管理层可作出合理假设的期间。

第十四条注册会计师可以从下列方面考虑预测性财务信息涵盖的期间是否合理:(一)经营周期;(二)假设的可靠程度;(三)使用者的需求。

第六章审核程序第十五条在确定审核程序的性质、时间和范围时,注册会计师应当考虑下列因素:(一)重大错报的可能性;(二)以前期间执行业务所了解的情况;(三)管理层编制预测性财务信息的能力;(四)预测性财务信息受管理层判断影响的程度;(五)基础数据的恰当性和可靠性。

第十六条注册会计师应当评估支持管理层作出最佳估计假设的证据的来源和可靠性。

注册会计师可以从内部或外部来源获取支持这些假设的充分、适当的证据,包括根据历史财务信息考虑这些假设,以及评价这些假设是否依据被审核单位有能力实现的计划。

第十七条当使用推测性假设时,注册会计师应当确定这些假设的所有重要影响是否已得到考虑。

对推测性假设,注册会计师不需要获取支持性的证据,但应当确定这些假设与编制预测性财务信息的目的相适应,并且没有理由相信这些假设明显不切合实际。

第十八条注册会计师应当通过检查数据计算准确性和内在一致性等,确定预测性财务信息是否依据管理层确定的假设恰当编制。

内在一致性是指管理层拟采取的各项行动相互之间不存在矛盾,以及根据共同的变量确定的金额之间不存在不一致。

第十九条注册会计师应当关注对变化特别敏感的领域,并考虑该领域影响预测性财务信息的程度。

第二十条当接受委托审核预测性财务信息的一项或多项要素时,注册会计师应当考虑该要素与财务信息其他要素之间的关联关系。

第二十一条当预测性财务信息包括本期部分历史信息时,注册会计师应当考虑对历史信息需要实施的程序的范围。

第二十二条注册会计师应当就下列事项向管理层获取书面声明:(一)预测性财务信息的预定用途;(二)管理层作出的重大假设的完整性;(三)管理层认可对预测性财务信息的责任。

第七章列报第二十三条在评价预测性财务信息的列报(包括披露)时,注册会计师除考虑相关法律法规的具体要求外,还应当考虑下列事项:(一)预测性财务信息的列报是否提供有用信息且不会产生误导;(二)预测性财务信息的附注中是否清楚地披露会计政策;(三)预测性财务信息的附注中是否充分披露所依据的假设,是否明确区分最佳估计假设和推测性假设;对于涉及重大且具有高度不确定性的假设,是否已充分披露该不确定性以及由此导致的预测结果的敏感性;(四)预测性财务信息的编制日期是否得以披露,管理层是否确认截至该日期止,编制该预测性财务信息所依据的各项假设仍然适当;(五)当预测性财务信息的结果以区间表示时,是否已清楚说明在该区间内选取若干点的基础,该区间的选择是否不带偏见或不产生误导;(六)从最近历史财务信息披露以来,会计政策是否发生变更、变更的原因及其对预测性财务信息的影响。

第八章审核报告第二十四条注册会计师对预测性财务信息出具的审核报告应当包括下列内容:(一)标题;(二)收件人;(三)指出所审核的预测性财务信息;(四)提及审核预测性财务信息时依据的准则;(五)说明管理层对预测性财务信息(包括编制该信息所依据的假设)负责;(六)适当时,提及预测性财务信息的使用目的和分发限制;(七)以消极方式说明假设是否为预测性财务信息提供合理基础;(八)对预测性财务信息是否依据假设恰当编制,并按照适用的会计准则和相关会计制度的规定进行列报发表意见;(九)对预测性财务信息的可实现程度作出适当警示;(十)注册会计师的签名及盖章;(十一)会计师事务所的名称、地址及盖章;(十二)报告日期。

报告日期应为完成审核工作的日期。

第二十五条审核报告应当说明:(一)根据对支持假设的证据的检查,注册会计师是否注意到任何事项,导致其认为这些假设不能为预测性财务信息提供合理基础;(二)对预测性财务信息是否依据这些假设恰当编制,并按照适用的会计准则和相关会计制度的规定进行列报发表意见。

第二十六条审核报告还应当说明:(一)由于预期事项通常并非如预期那样发生,并且变动可能重大,实际结果可能与预测性财务信息存在差异;同样,当预测性财务信息以区间形式表述时,对实际结果是否处于该区间内不提供任何保证。

(二)在审核规划的情况下,编制预测性财务信息是为了特定目的(列明具体目的)。

在编制过程中运用了一整套假设,包括有关未来事项和管理层行动的推测性假设,而这些事项和行动预期在未来未必发生。

因此,提醒信息使用者注意,预测性财务信息不得用于该特定目的以外的其他目的。

第二十七条如果认为预测性财务信息的列报不恰当,注册会计师应当对预测性财务信息出具保留或否定意见的审核报告,或解除业务约定。

第二十八条如果认为一项或者多项重大假设不能为依据最佳估计假设编制的预测性财务信息提供合理基础,或在给定的推测性假设下,一项或者多项重大假设不能为依据推测性假设编制的预测性财务信息提供合理基础,注册会计师应当对预测性财务信息出具否定意见的审核报告,或解除业务约定。

第二十九条如果审核范围受到限制,导致无法实施必要的审核程序,注册会计师应当解除业务约定,或出具无法表示意见的审核报告,并在报告中说明审核范围受到限制的情况。

第九章附则第三十条本准则自2007年1月1日起施行。

附录:审核报告参考格式1.对预测性财务报表出具无保留意见的报告(以预测为基础)审核报告ABC股份有限公司:我们审核了后附的ABC股份有限公司(以下简称ABC公司)编制的预测(列明预测涵盖的期间和预测的名称)。

我们的审核依据是《中国注册会计师其他鉴证业务准则第3111号——预测性财务信息的审核》。

ABC公司管理层对该预测及其所依据的各项假设负责。

这些假设已在附注×中披露。

根据我们对支持这些假设的证据的审核,我们没有注意到任何事项使我们认为这些假设没有为预测提供合理基础。

而且,我们认为,该预测是在这些假设的基础上恰当编制的,并按照××编制基础的规定进行了列报。

由于预期事项通常并非如预期那样发生,并且变动可能重大,实际结果可能与预测性财务信息存在差异。

××会计师事务所中国注册会计师:×××(盖章)(签名并盖章)中国注册会计师:×××(签名并盖章)中国××市二○××年×月×日2. 对预测性财务报表出具无保留意见的报告(以规划为基础)审核报告ABC股份有限公司:我们审核了后附的ABC股份有限公司(以下简称ABC公司)编制的规划(列明规划涵盖的期间和规划的名称)。

我们的审核依据是《中国注册会计师其他鉴证业务准则第3111号——预测性财务信息的审核》。

ABC公司管理层对该规划及其所依据的各项假设负责。

这些假设已在附注×中披露。

ABC公司编制规划是为了××目的。

由于ABC公司尚处于营业初期,在编制规划时运用了一整套假设,包括有关未来事项和管理层行动的推测性假设,而这些事项和行动预期在未来未必发生。

因此,我们提醒信息使用者注意,该规划不得用于××目的以外的其他目的。