路面修补料税收分类编码

税收分类编码及税率表

营改增后有关税收分类编码的常见问题处理问题一:税收分类编码库不全怎么办?比如说没有5%和1。

5%的。

答:最新版开票软件160425版本,正常情况下第一次进入系统会自动更新税收分类编码,出现提示窗口,后台更新过程需几分钟。

若进入系统时未提示更新,可尝试重启开票软件或手工更新。

手工更新步骤:“系统设置”——“编码管理”—-“商品和服务税收分类编码”,然后点击上方的“更新”按钮;更新完成后查看窗口的右下角,显示4140条。

如图所示。

问题二:如何选择税收分类编码?答:在选择税收分类编码时,一般有两种方法:其一,通过检索关键字,找到对应的分类编码信息;其二,利用窗口左侧的分类结构,点击后逐级展开,快速定位查找对象所属的分类或者近似的分类。

3%的编码? 对应6%操作方法:打开商品编码—--点“添加”—--选择正确的税收分类编码,对应税率6%-—- 手工将税率栏中的6%改为3%—-—点“保存”。

问题四:营改增初期咨询较多的几种税收分类编码例举答:餐饮:3070401, 餐饮服务住宿:3070402, 住宿服务物业费:3040801,企业管理费旅游:3070301,旅游服务娱乐:3070302,娱乐服务日常生活服务业:3070599,其他居民日常服务 问题五:适用于简易征收的或享受优惠政策的企业,如何正确选择税收分类编码和税率?答:在选择税收分类时,先按照行业正确选择;然后将下方的“享受优惠政策”改为“是",在 “优惠政策”栏中选择适用的优惠政策;最后“税率”栏会自动更新到对应的税率.附:全国推开营改增后最新增值税税率表当我被上帝造出来时,上帝问我想在人间当一个怎样的人,我不假思索的说,我要做一个伟大的世人皆知的人。

于是,我降临在了人间。

我出生在一个官僚知识分子之家,父亲在朝中做官,精读诗书,母亲知书答礼,温柔体贴,父母给我去了一个好听的名字:李清照。

小时侯,受父母影响的我饱读诗书,聪明伶俐,在朝中享有“神童”的称号。

工程施工劳务税收编码(3篇)

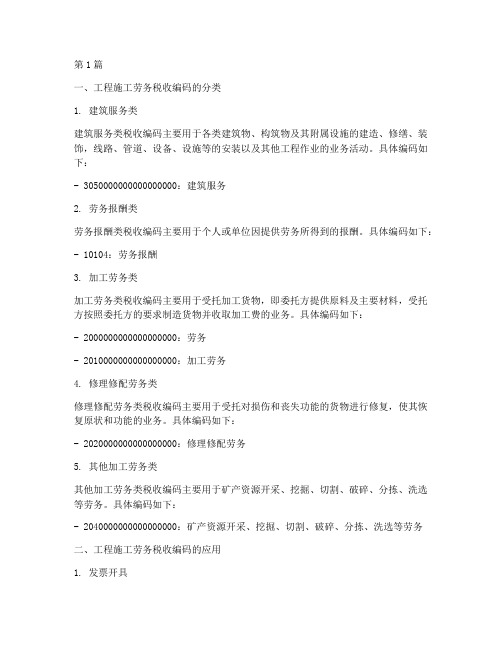

第1篇一、工程施工劳务税收编码的分类1. 建筑服务类建筑服务类税收编码主要用于各类建筑物、构筑物及其附属设施的建造、修缮、装饰,线路、管道、设备、设施等的安装以及其他工程作业的业务活动。

具体编码如下:- 3050000000000000000:建筑服务2. 劳务报酬类劳务报酬类税收编码主要用于个人或单位因提供劳务所得到的报酬。

具体编码如下:- 10104:劳务报酬3. 加工劳务类加工劳务类税收编码主要用于受托加工货物,即委托方提供原料及主要材料,受托方按照委托方的要求制造货物并收取加工费的业务。

具体编码如下:- 2000000000000000000:劳务- 2010000000000000000:加工劳务4. 修理修配劳务类修理修配劳务类税收编码主要用于受托对损伤和丧失功能的货物进行修复,使其恢复原状和功能的业务。

具体编码如下:- 2020000000000000000:修理修配劳务5. 其他加工劳务类其他加工劳务类税收编码主要用于矿产资源开采、挖掘、切割、破碎、分拣、洗选等劳务。

具体编码如下:- 2040000000000000000:矿产资源开采、挖掘、切割、破碎、分拣、洗选等劳务二、工程施工劳务税收编码的应用1. 发票开具在工程施工过程中,根据劳务费用的性质,选择相应的税收编码进行发票开具。

例如,建筑劳务费用开具“建筑服务”类发票,劳务报酬类费用开具“劳务报酬”类发票。

2. 税务申报纳税人在进行税务申报时,需按照税收编码将各项劳务费用进行分类、归集,以便正确计算应纳税所得额。

3. 税收征管税务机关根据税收编码对工程施工劳务进行分类、归集,便于对各类劳务进行税收征管,提高税收征管效率。

总之,工程施工劳务税收编码对于规范税收管理、提高税收征管效率具有重要意义。

在实际操作中,施工单位应严格按照税收编码进行分类、归集和计税,确保税收合规。

同时,税务机关也应加强对工程施工劳务税收编码的管理,确保税收政策的贯彻落实。

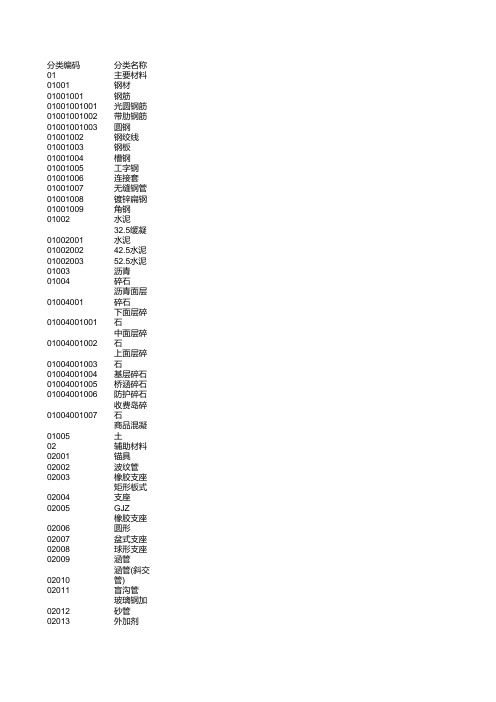

公路施工企业材料基本分类及编码(范本)

分类编码分类名称01主要材料01001钢材01001001钢筋010********光圆钢筋010********带肋钢筋010********圆钢01001002钢绞线01001003钢板01001004槽钢01001005工字钢01001006连接套01001007无缝钢管01001008镀锌扁钢01001009角钢01002水泥010*******.5缓凝水泥010*******.5水泥010*******.5水泥01003沥青01004碎石01004001沥青面层碎石010********下面层碎石010********中面层碎石010********上面层碎石010********基层碎石010********桥涵碎石010********防护碎石010********收费岛碎石01005商品混凝土02辅助材料02001锚具02002波纹管02003橡胶支座02004矩形板式支座02005GJZ02006橡胶支座圆形02007盆式支座02008球形支座02009涵管02010涵管(斜交管) 02011盲沟管02012玻璃钢加砂管02013外加剂02013001缓凝减水剂02013002高效减水剂02013003泵送减水剂02013004早强剂02013005复合膨胀剂02013006防水剂02013007防冻剂02014木质纤维素02015三横梁02016土工布02017土工格栅02018乳化剂02019排水片材02020主动柔性防护网02021集束管02022管箱托架02023人(手)孔井盖02024普通管箱搭板02025聚乙烯管02026 螺栓02027镀锌钢管02028镀锌钢管管道02029法兰盘02030减震垫块02031预埋件02032硅芯管02033泄水管02034螺旋管02035护栏底座02036公里桩02037伸缩缝02038减震板02039支座配套钢板02040配套钢板02041导向板02042配套板02043复合土工膜02044锚垫板02045排水槽02046预埋螺栓02047镀锌螺栓03地产材料03001中砂03002片石03003白灰03004块石03005路缘石03006边场石03007生石灰03008砂砾03009山皮石03010矿粉03011红砖03012石棉瓦03013矿渣03014黄土03015废型模砂03016山砂04低值易耗品04001劳保用品04002工具用具04003电子仪器数码通讯类04004小型机具04005其他04006实验仪器及试剂05其它材料05001五金电料05002木材05003其他杂品05004燃油06周转材料06001桁架06002模板类06003其他类。

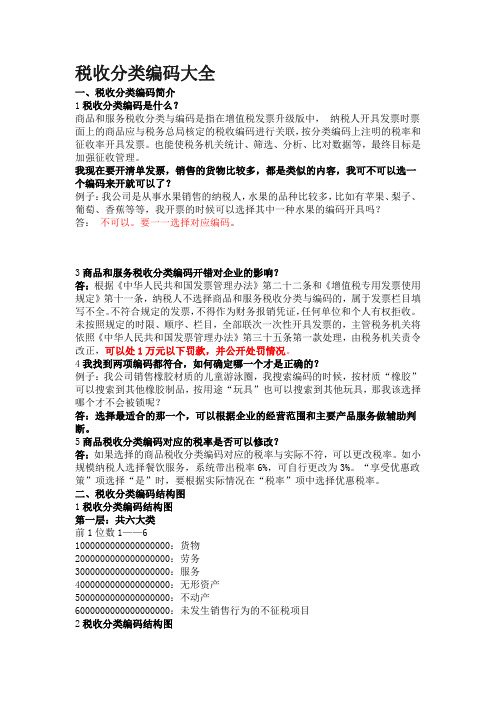

关于税收分类编码所有问题解决方法都帮你汇总好了(一文全搞定)

关于税收分类编码所有问题解决方法都帮你汇总好了(一文全搞定)前言:大家在进行商品编码选择时,应先按照关键字进行查找;无法直接查找的,根据政策进行行业、大类的划分;在进行小类细划分时,无法清楚界定、归类的:货物类可以按照商品的材料或用途选择最近似的编码;劳务或服务类按照交易实质选择最近似编码。

一、税收分类编码简介1、税收分类编码是什么?商品和服务税收分类与编码是指在增值税发票升级版中,纳税人开具发票时票面上的商品应与税务总局核定的税收编码进行关联,按分类编码上注明的税率和征收率开具发票。

也能使税务机关统计、筛选、分析、比对数据等,最终目标是加强征收管理。

我公司可以选定一个或几个编码就不再变动了吗?答:不是的。

在防伪税控开票系统中,商品编码是可以根据企业实际经营情况新增的。

但是注意,不能创造编码。

所有的编码都在商品与服务税收分类编码表中有。

(见后文)我现在要开清单发票,销售的货物比较多,都是类似的内容,我可不可以选一个编码来开就可以了?例子:我公司是从事水果销售的纳税人,水果的品种比较多,比如有苹果、梨子、葡萄、香蕉等等,我开票的时候可以选择其中一种水果的编码开具吗?答:不可以。

要一一选择对应编码。

2、商品和服务税收分类编码的时间及适用范围?答:自2016年5月1日起,纳入新系统推行范围的试点纳税人及新办增值税纳税人,应使用新系统选择相应的编码开具增值税发票。

2016年5月1日前已使用新系统的纳税人,应于8月1日前完成开票软件升级。

使用增值税发票系统升级版开具的增值税专用发票、货物运输业增值税专用发票、增值税普通发票、机动车销售统一发票。

3、商品和服务税收分类编码开错对企业的影响?答:根据《中华人民共和国发票管理办法》第二十二条和《增值税专用发票使用规定》第十一条,纳税人不选择商品和服务税收分类与编码的,属于发票栏目填写不全。

不符合规定的发票,不得作为财务报销凭证,任何单位和个人有权拒收。

未按照规定的时限、顺序、栏目,全部联次一次性开具发票的,主管税务机关将依照《中华人民共和国发票管理办法》第三十五条第一款处理,由税务机关责令改正,可以处1万元以下罚款,并公开处罚情况。

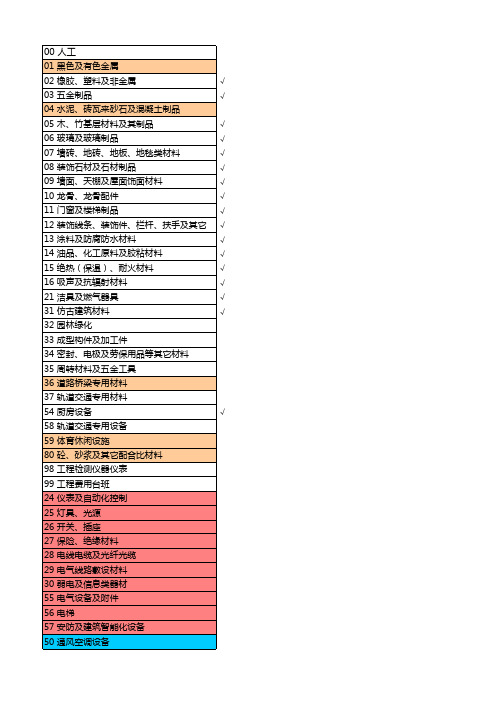

最新材料类别编码及说明

√ √ √ √ √ √ √ √ √ √ √ √ √ √ √ √及环保设备 17 管材 18 管件及管道用器材 19 阀门 20 法兰及其垫片 22 采暖及通风空调器材 23 消防器材

00 人工

01 黑色及有色金属 02 橡胶、塑料及非金属 03 五金制品 04 水泥、砖瓦来砂石及混凝土制品 05 木、竹基层材料及其制品 06 玻璃及玻璃制品 07 墙砖、地砖、地板、地毯类材料 08 装饰石材及石材制品 09 墙面、天棚及屋面饰面材料 10 龙骨、龙骨配件 11 门窗及楼梯制品 12 装饰线条、装饰件、栏杆、扶手及其它 13 涂料及防腐防水材料 14 油品、化工原料及胶粘材料 15 绝热(保温)、耐火材料 16 吸声及抗辐射材料 21 洁具及燃气器具 31 仿古建筑材料 32 园林绿化 33 成型构件及加工件 34 密封、电极及劳保用品等其它材料 35 周转材料及五金工具 36 道路桥梁专用材料 37 轨道交通专用材料 54 厨房设备 58 轨道交通专用设备 59 体育休闲设施 80 砼、砂浆及其它配合比材料 98 工程检测仪器仪表 99 工程费用台班 24 仪表及自动化控制 25 灯具、光源 26 开关、插座 27 保险、绝缘材料 28 电线电缆及光纤光缆 29 电气线路敷设材料 30 弱电及信息类器材 55 电气设备及附件 56 电梯 57 安防及建筑智能化设备 50 通风空调设备

税收分类编码大全

税收分类编码大全一、税收分类编码简介1税收分类编码是什么?商品和服务税收分类与编码是指在增值税发票升级版中,纳税人开具发票时票面上的商品应与税务总局核定的税收编码进行关联,按分类编码上注明的税率和征收率开具发票。

也能使税务机关统计、筛选、分析、比对数据等,最终目标是加强征收管理。

我现在要开清单发票,销售的货物比较多,都是类似的内容,我可不可以选一个编码来开就可以了?例子:我公司是从事水果销售的纳税人,水果的品种比较多,比如有苹果、梨子、葡萄、香蕉等等,我开票的时候可以选择其中一种水果的编码开具吗?答:不可以。

要一一选择对应编码。

3商品和服务税收分类编码开错对企业的影响?答:根据《中华人民共和国发票管理办法》第二十二条和《增值税专用发票使用规定》第十一条,纳税人不选择商品和服务税收分类与编码的,属于发票栏目填写不全。

不符合规定的发票,不得作为财务报销凭证,任何单位和个人有权拒收。

未按照规定的时限、顺序、栏目,全部联次一次性开具发票的,主管税务机关将依照《中华人民共和国发票管理办法》第三十五条第一款处理,由税务机关责令改正,可以处1万元以下罚款,并公开处罚情况。

4我找到两项编码都符合,如何确定哪一个才是正确的?例子:我公司销售橡胶材质的儿童游泳圈,我搜索编码的时候,按材质“橡胶”可以搜索到其他橡胶制品,按用途“玩具”也可以搜索到其他玩具,那我该选择哪个才不会被锁呢?答:选择最适合的那一个,可以根据企业的经营范围和主要产品服务做辅助判断。

5商品税收分类编码对应的税率是否可以修改?答:如果选择的商品税收分类编码对应的税率与实际不符,可以更改税率。

如小规模纳税人选择餐饮服务,系统带出税率6%,可自行更改为3%。

“享受优惠政策”项选择“是”时,要根据实际情况在“税率”项中选择优惠税率。

二、税收分类编码结构图1税收分类编码结构图第一层:共六大类前1位数1——61000000000000000000:货物2000000000000000000:劳务3000000000000000000:服务4000000000000000000:无形资产5000000000000000000:不动产6000000000000000000:未发生销售行为的不征税项目2税收分类编码结构图税收分类编码共19位。

工程施工原材料分类编码(3篇)

第1篇一、分类编码原则1. 系统性:分类编码应遵循系统性原则,即按照一定的逻辑关系进行分类,便于查找和使用。

2. 实用性:分类编码应满足实际施工需求,便于施工人员快速识别和操作。

3. 简便性:分类编码应尽量简洁明了,避免过于复杂,减少使用者的记忆负担。

4. 可扩展性:分类编码应具有一定的可扩展性,以适应未来工程需求的变化。

二、分类编码体系1. 原材料分类(1)钢材:根据外形分为型钢、钢板、钢管、金属制品等,进一步细分为线材、圆钢、螺纹钢、角钢、槽钢、扁钢、工字钢、钢轨等。

(2)水泥:按硅酸盐类水泥分为普通硅酸盐水泥、复合硅酸盐水泥、矿渣硅酸盐水泥、火山灰硅酸盐水泥、粉煤灰硅酸盐水泥、石灰石硅酸盐水泥等。

(3)木材:包括原木、锯材等。

(4)地材:包括砂子、碎石(含道碴)、河卵石、片石、块石、料石等。

(5)商品砼:根据强度等级、坍落度等参数进行分类。

(6)火工品:包括雷管、炸药、导火索、导爆索、导爆管等。

(7)燃料:包括汽油、柴油、附属油(机油、黄油)等。

(8)外加剂:包括各种防水剂、矿渣粉、粉煤灰等。

(9)结构件:包括线上材料、轨道材料(无碴轨道材料)等。

(10)其他材料:包括中空锚杆、防止水材料、土工材料、橡胶支座、锚具声测管、劳保用品等。

2. 编码方式(1)采用四位数字编码,其中第一位表示大类,第二位表示中类,第三位表示小类,第四位表示序号。

(2)大类编码:1-钢材;2-水泥;3-木材;4-地材;5-商品砼;6-火工品;7-燃料;8-外加剂;9-结构件;10-其他材料。

(3)中类编码:根据具体分类,如钢材中类编码为11-型钢、12-钢板和钢带等。

(4)小类编码:根据具体品种,如型钢中类编码为111-线材、112-圆钢等。

(5)序号编码:按品种顺序排列,如1111-线材1、1112-线材2等。

三、应用与效果通过工程施工原材料分类编码,可以实现以下效果:1. 提高材料管理效率,便于施工人员快速识别和操作。

税收分类编码

序号 篇 类 章 节 条 款 项 目 子目 细目

合并编码

1 1 00 00 00 00 00 00 00 00 00 1000000000000000000 货物 2 1 01 00 00 00 00 00 00 00 00 1010000000000000000 农、林、牧、渔业类产品 3 1 01 01 00 00 00 00 00 00 00 1010100000000000000 农业产品

4 1 01 01 01 00 00 00 00 00 00 1010101000000000000 谷物 5 1 01 01 01 01 00 00 00 00 00 1010101010000000000 稻谷 6 1 01 01 01 02 00 00 00 00 00 1010101020000000000 小麦 7 1 01 01 01 03 00 00 00 00 00 1010101030000000000 玉米 8 1 01 01 01 04 00 00 00 00 00 1010101040000000000 谷子 9 1 01 01 01 05 00 00 00 00 00 1010101050000000000 高粱 10 1 01 01 01 06 00 00 00 00 00 1010101060000000000 大麦 11 1 01 01 01 07 00 00 00 00 00 1010101070000000000 燕麦 12 1 01 01 01 08 00 00 00 00 00 1010101080000000000 黑麦 13 1 01 01 01 09 00 00 00 00 00 1010101090000000000 荞麦 14 1 01 01 01 99 00 00 00 00 00 1010101990000000000 其他谷物 15 1 01 01 02 00 00 00 00 00 00 1010102000000000000 薯类 16 1 01 01 02 01 00 00 00 00 00 1010102010000000000 马铃薯 17 1 01 01 02 02 00 00 00 00 00 1010102020000000000 木薯 18 1 01 01 02 03 00 00 00 00 00 1010102030000000000 甘薯 19 1 01 01 02 99 00 00 00 00 00 1010102990000000000 其他薯类

工程施工的税收编码

工程施工的税收编码主要包括营业税、增值税、消费税、城建税、教育附加费、地方教育附加费、水利建设基金、企业所得税、印花税、车船使用税、房产税和土地使用税等。

1. 营业税:营业税是对企业提供应税劳务、转让无形资产或者销售不动产的营业额征收的一种税。

在工程施工领域,营业税税率为3%。

2. 增值税:增值税是对企业在生产经营过程中新增价值征收的一种税。

在工程施工领域,增值税适用税率根据纳税人所在地市区的不同,税率为7%,在县城、镇、大中型工矿企业不在县城、镇的税率为5%,不在市区、县城、镇的税率为1%。

3. 消费税:消费税是对特定消费品和消费行为征收的一种税。

在工程施工领域,消费税税率为10%。

4. 城建税:城建税是对企业销售额或者营业额征收的一种税。

在工程施工领域,城建税适用税率根据纳税人所在地市区的不同,税率为7%,在县城、镇、大中型工矿企业不在县城、镇的税率为5%,不在市区、县城、镇的税率为1%。

5. 教育附加费:教育附加费是对企业销售额或者营业额征收的一种费用。

在工程施工领域,教育附加费税率为3%。

6. 地方教育附加费:地方教育附加费是对企业销售额或者营业额征收的一种费用。

在工程施工领域,地方教育附加费税率为2%。

7. 水利建设基金:水利建设基金是对企业销售额或者营业额征收的一种费用。

在工程施工领域,水利建设基金税率根据项目规模和性质不同,税率分别为0.6%、0.8%和1%。

8. 企业所得税:企业所得税是对企业利润征收的一种税。

在工程施工领域,企业所得税税率为25%。

国家需要重点扶持的高新技术企业税率为15%,小型微利企业税率为20%。

9. 印花税:印花税是对企业签订的合同或者发生的其他经济业务征收的一种税。

在工程施工领域,印花税税率根据合同金额的不同,税率分别为0.05%、0.1%和0.5%。

10. 车船使用税:车船使用税是对企业使用的车辆和船舶征收的一种税。

在工程施工领域,车船使用税税率根据车辆和船舶的类型和排量不同,税率分别为3%、5%和10%。

路障隔离坠筒税收分类编码

路障隔离坠筒税收分类编码摘要:1.路障的定义和作用2.坠筒的定义和作用3.税收分类编码的概念4.路障和坠筒在税收分类编码中的应用5.路障和坠筒在税收管理中的优势正文:路障和坠筒是我们生活中常见的两种物品,它们在税收分类编码中扮演着重要的角色。

税收分类编码是一种对税收进行分类管理的编码系统,它将各种税收项目按照一定的规则进行编码,以便于税收的征收和管理。

在这篇文章中,我们将详细介绍路障和坠筒在税收分类编码中的应用及其优势。

首先,我们需要了解路障和坠筒的定义和作用。

路障是一种用于隔离、保护、阻止或引导交通的设施,通常由固定的障碍物组成,如交通锥、水马等。

坠筒则是一种用于收纳和保管文件的筒状容器,通常由塑料或金属制成。

这两种物品在我们的生活中都有着广泛的应用,如交通管理、施工现场、办公室等场所。

税收分类编码是一种对税收进行分类管理的编码系统,它将各种税收项目按照一定的规则进行编码,以便于税收的征收和管理。

在税收分类编码中,路障和坠筒也有着重要的作用。

例如,路障可用于对特定区域进行封锁,防止逃税行为的发生;坠筒则可用于收纳和管理税收相关的文件和资料,确保税收数据的安全和完整。

路障和坠筒在税收管理中的优势主要体现在以下几个方面:1.提高税收管理的效率。

通过对路障和坠筒的运用,税收管理人员可以更加方便地进行税收数据的收集、整理和归档,从而提高税收管理的效率。

2.保障税收数据的安全。

路障和坠筒可以确保税收数据免受外部因素的干扰和破坏,从而保证税收数据的安全。

3.便于税收审计和监督。

通过路障和坠筒的设置,税收管理人员可以更加清晰地了解税收数据的流向和存储情况,从而便于税收审计和监督。

综上所述,路障和坠筒在税收分类编码中发挥着重要作用,它们在税收管理中的优势也得到了广泛认可。

防水材料税收分类编码

防水材料税收分类编码

摘要:

1.防水材料的种类与应用领域

2.防水材料的税收分类编码

3.防水材料的使用寿命及市场情况

4.发展防水材料的意义和前景

正文:

防水材料是一种广泛应用于建筑工程中的材料,可以有效防止水的渗透和渗漏。

防水材料的种类繁多,包括环氧树脂新型防水材料、SBS 防水卷材、丙纶防水卷材、非沥青基自粘胶膜防水卷材、自粘防水卷材、金刚瓷钢化胶、透明防水胶、固沙宝、防水剂、防水喷雾、防水胶带等。

这些防水材料可以应用于卫生间、大厅、厨房、楼顶、外墙、管道等各种防水工程。

防水材料的税收分类编码属于货物——金属及非金属制品——非金属矿物制品——建筑防水卷材及制品——其他建筑防水卷材及制品,简称:非金属矿物制品,编码是:108010899,统计局编码是:3109。

然而,防水材料的使用寿命却是一个值得关注的问题。

一般来说,防水材料的保证期仅为3-5 年。

某位从事彩钢行业的史老板表示,如果防水材料的使用寿命达到25 年以上,虽然价格会稍微贵一些,但却能够大大提高建筑的防水性能,而且还特别隔热。

随着社会经济的发展,防水材料的应用领域将更加广泛,市场需求也将不断增加。

因此,发展防水材料产业具有重要的意义和前景。

亚士防水是一家A 股主板上市公司,致力于为客户提供综合性的建筑防水系统解决方案,其产品

涵盖防水卷材、防水涂料、防水辅材三大类,广泛应用于民用住宅、商业地产、市政工程、轨道交通、工业厂房、基础建设等领域。

土工布税收分类编码

土工布税收分类编码

土工布是一种用于土木工程和建筑工程中的特殊材料,通常用于土壤的加固和防护。

在国际贸易中,每种商品都有一个特定的税收分类编码,用于在海关申报和征税时进行分类。

土工布的税收分类编码因国家和地区而异,以下是一些可能的税收分类编码范例:

在中国的海关商品编码中,土工布通常被归类在某个特定的编码下,例如可能是某个以“59”开头的编码,具体编码需要根据土工布的材质、用途和规格来确定。

在美国的海关商品编码中,土工布可能会被归类在某个特定的编码下,例如可能是某个以“59”开头的编码,具体编码需要根据土工布的材质、用途和规格来确定。

在欧盟的海关商品编码中,土工布可能会被归类在某个特定的编码下,例如可能是某个以“59”开头的编码,具体编码需要根据土工布的材质、用途和规格来确定。

需要注意的是,不同国家和地区对于土工布的分类标准可能有所不同,因此在进行国际贸易时,需要根据具体情况来确定正确的

税收分类编码。

在申报海关时,最好咨询专业人士或者海关相关部门以确保准确申报。

环氧地坪漆税收分类编码

环氧地坪漆税收分类编码环氧地坪漆在税收分类编码中的正确归类是一个重要的问题,对企业和税务部门都具有一定的指导意义。

在税收分类编码中,不同的商品会根据其特征和用途被归入不同的分类,以便于税务管理和统计。

正确地将环氧地坪漆进行分类编码,将对税务部门的征税工作和企业的纳税申报工作都起到积极的促进作用。

我们需要了解环氧地坪漆的定义和特征。

环氧地坪漆是一种涂料产品,主要用于地面保护和装饰。

其特点是具有很好的耐磨性、耐化学品性和耐热性,并且具有优异的附着力和平整度。

环氧地坪漆还可以美化地面,提高整体空间的视觉效果,具有广泛的应用领域。

根据以上特征,我认为将环氧地坪漆归类为“涂料类商品”是更为合理和准确的选择。

在税收分类编码中,涂料类商品通常属于同一个分类,以方便税务部门进行征税管理。

将环氧地坪漆归类为涂料类商品也有助于统计和分析该行业的相关数据,为税务政策的制定提供依据。

值得注意的是,在具体编码中,我们需要进一步细化地坪漆的属性和用途,以保证其与其他涂料产品的区分。

在这里,我建议使用一种具有层级结构的编码体系,以便更好地分类和描述不同类型的环氧地坪漆。

可以使用如下的编码方式:1. 涂料类商品1.1 环氧地坪漆1.1.1 环氧自流平地坪漆1.1.2 环氧砂浆地坪漆1.1.3 环氧防尘地坪漆1.1.4 环氧彩色地坪漆1.1.5 环氧防滑地坪漆通过以上的编码方式,不仅可以准确地描述环氧地坪漆的不同类型,还可以与其他涂料产品进行区分。

这种层级编码体系还具有较好的扩展性,可以根据市场上新出现的环氧地坪漆产品进行更新和调整。

正确地将环氧地坪漆进行税收分类编码是非常重要的。

采用涂料类商品的分类方式,并在具体编码中细化不同类型的环氧地坪漆,将有助于税务部门进行征税管理和统计分析,并为企业的纳税申报工作提供指导和便利。

这种编码方式也具有一定的灵活性和可扩展性,能够适应环氧地坪漆市场的发展和变化。

环氧地坪漆是一种常用的地坪涂料,它具有很好的耐磨、耐酸碱、防水防尘和美观的特点,因此被广泛应用于工业厂房、商业场所、医院、学校等地面的涂装。

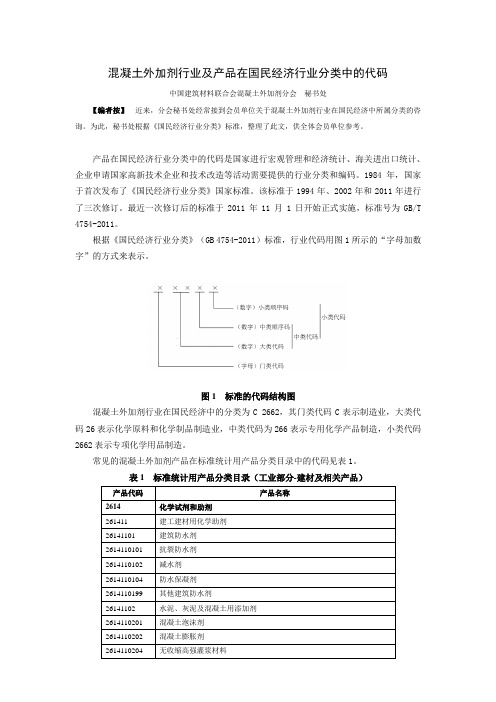

混凝土外加剂行业及产品在国民经济行业分类中的代码

混凝土外加剂行业及产品在国民经济行业分类中的代码中国建筑材料联合会混凝土外加剂分会秘书处【编者按】近来,分会秘书处经常接到会员单位关于混凝土外加剂行业在国民经济中所属分类的咨询。

为此,秘书处根据《国民经济行业分类》标准,整理了此文,供全体会员单位参考。

产品在国民经济行业分类中的代码是国家进行宏观管理和经济统计、海关进出口统计、企业申请国家高新技术企业和技术改造等活动需要提供的行业分类和编码。

1984年,国家于首次发布了《国民经济行业分类》国家标准。

该标准于1994年、2002年和2011年进行了三次修订。

最近一次修订后的标准于2011年11月1日开始正式实施,标准号为GB/T 4754-2011。

根据《国民经济行业分类》(GB 4754-2011)标准,行业代码用图1所示的“字母加数字”的方式来表示。

图1 标准的代码结构图混凝土外加剂行业在国民经济中的分类为C 2662,其门类代码C表示制造业,大类代码26表示化学原料和化学制品制造业,中类代码为266表示专用化学产品制造,小类代码2662表示专项化学用品制造。

常见的混凝土外加剂产品在标准统计用产品分类目录中的代码见表1。

表1 标准统计用产品分类目录(工业部分-建材及相关产品)产品代码产品名称2614 化学试剂和助剂261411 建工建材用化学助剂26141101 建筑防水剂2614110101 抗裂防水剂2614110102 减水剂2614110104 防水保凝剂2614110199 其他建筑防水剂26141102 水泥、灰泥及混凝土用添加剂2614110201 混凝土泡沫剂2614110202 混凝土膨胀剂2614110204 无收缩高强灌浆材料。

沥青税收分类编码

沥青税收分类编码摘要:一、沥青税收分类编码的背景与意义1.我国沥青行业的发展概况2.税收分类编码在沥青行业的重要性二、沥青税收分类编码的具体内容1.沥青税收分类编码的定义与作用2.沥青税收分类编码的具体编码规则三、沥青税收分类编码的应用案例1.沥青生产企业的税收分类编码应用2.沥青销售企业的税收分类编码应用四、沥青税收分类编码的意义与影响1.对沥青行业税收管理的促进作用2.对沥青企业经营发展的影响正文:沥青税收分类编码是在我国税收管理体制下,对沥青行业进行精细化管理的一种手段。

它对于规范沥青行业税收征管、促进企业合规经营具有重要意义。

一、沥青税收分类编码的背景与意义近年来,随着我国基础设施建设的不断推进,沥青行业取得了快速发展。

然而,在行业迅速发展的同时,税收征管方面的问题也逐渐显现出来。

为了解决这些问题,我国税务部门对沥青行业实行了税收分类编码制度。

税收分类编码是一种对税收征管对象进行分类和编码的管理方法。

在沥青行业中,税收分类编码能够明确各类沥青产品的税收政策,帮助企业更好地了解和执行税收政策,从而促进企业合规经营。

二、沥青税收分类编码的具体内容沥青税收分类编码是根据我国税收政策规定,对沥青产品进行分类和编码的一种管理制度。

具体内容包括:1.沥青税收分类编码的定义与作用沥青税收分类编码是对沥青产品按照其性质、用途、税率等进行分类和编码,以便于税务部门对沥青行业进行精细化管理。

编码具有唯一性,有利于税务部门对企业的税收征管。

2.沥青税收分类编码的具体编码规则沥青税收分类编码规则主要包括编码结构、编码方法等。

编码结构一般采用四级分类,如:第一级表示沥青的类型,第二级表示沥青的用途,第三级表示沥青的生产工艺,第四级表示沥青的税率。

三、沥青税收分类编码的应用案例1.沥青生产企业的税收分类编码应用在沥青生产企业中,税收分类编码能够帮助企业明确各类沥青产品的税收政策,便于企业进行成本核算和税收筹划。

同时,企业可以通过税收分类编码,对不同类型、用途的沥青产品进行区分,以便于税务部门对企业的税收征管。

金刚砂耐磨地坪材料开票编码

金刚砂耐磨地坪材料开票编码介绍金刚砂耐磨地坪是一种常用的地面装修材料,具有耐磨、防滑、耐腐蚀等特点,广泛应用于工业厂房、仓库、停车场等场所。

为了管理和销售方便,金刚砂耐磨地坪材料通常需要有一个唯一的开票编码,以便识别和追溯。

金刚砂耐磨地坪材料开票编码的重要性金刚砂耐磨地坪材料开票编码的设计和使用对于企业的销售和管理非常重要。

以下是几个重要原因:1. 产品识别开票编码可以唯一标识金刚砂耐磨地坪材料,使其与其他材料区分开来。

在仓库管理和销售过程中,可以通过开票编码快速准确地识别和区分不同的产品。

2. 追溯和质量管理通过开票编码,可以追溯金刚砂耐磨地坪材料的生产批次、生产日期、生产厂家等信息。

在质量问题出现时,可以通过开票编码快速定位相关批次的产品,进行召回和处理。

3. 销售和库存管理开票编码可以帮助企业进行销售和库存管理。

通过开票编码,可以快速识别产品的规格、型号、批次等信息,方便销售人员进行报价和下单。

同时,通过开票编码,可以实时掌握库存情况,及时补充和调配货物。

金刚砂耐磨地坪材料开票编码的设计原则设计金刚砂耐磨地坪材料开票编码时,需要考虑以下几个原则:1. 唯一性每个金刚砂耐磨地坪材料的开票编码应该是唯一的,确保不同的产品具有不同的编码,避免混淆和错误。

2. 可读性开票编码应该是易于阅读和识别的,方便销售人员和库存管理人员使用。

可以采用数字、字母或符号的组合,避免使用过长或复杂的编码。

3. 可扩展性随着企业业务的发展,可能会引入新的金刚砂耐磨地坪材料,因此开票编码应具有一定的可扩展性,方便新增和管理新产品。

金刚砂耐磨地坪材料开票编码的示例以下是一个金刚砂耐磨地坪材料开票编码的示例:1. 编码结构金刚砂耐磨地坪材料的开票编码可以采用以下结构:AA-BB-CCCC-DD•AA:表示产品类型,例如01表示金刚砂耐磨地坪材料;•BB:表示产品规格,例如01表示标准规格,02表示大规格;•CCCC:表示产品批次,例如0001表示第一批次,0002表示第二批次;•DD:表示产品颜色,例如01表示红色,02表示蓝色。

新版开票系统税收分类编码说明

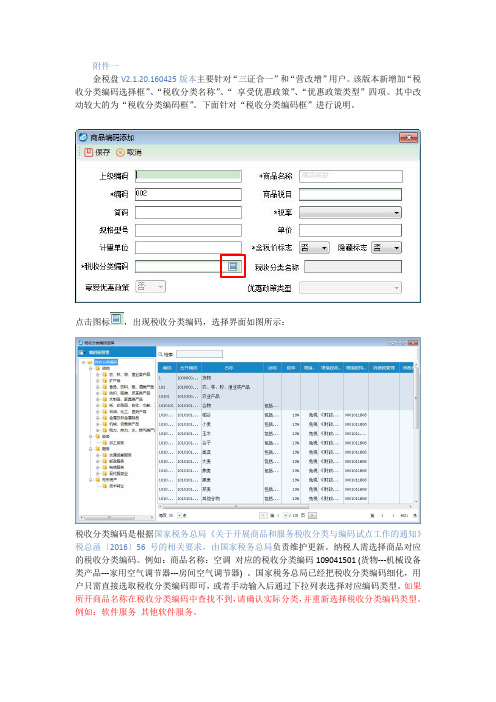

附件一金税盘V2.1.20.160425版本主要针对“三证合一”和“营改增”用户。

该版本新增加“税收分类编码选择框”、“税收分类名称”、“享受优惠政策”、“优惠政策类型”四项。

其中改动较大的为“税收分类编码框”。

下面针对“税收分类编码框”进行说明。

点击图标,出现税收分类编码,选择界面如图所示:税收分类编码是根据国家税务总局《关于开展商品和服务税收分类与编码试点工作的通知》税总函〔2016〕56号的相关要求,由国家税务总局负责维护更新。

纳税人需选择商品对应的税收分类编码。

例如:商品名称:空调对应的税收分类编码109041501 (货物---机械设备类产品---家用空气调节器---房间空气调节器) 。

国家税务总局已经把税收分类编码细化,用户只需直接选取税收分类编码即可,或者手动输入后通过下拉列表选择对应编码类型。

如果所开商品名称在税收分类编码中查找不到,请确认实际分类,并重新选择税收分类编码类型。

例如:软件服务其他软件服务。

选择税收分类编码的方法:在税收分类编码中上上有检索对话框。

用户只需输入所开商品关键字即可实现自动索引税收分类编码中的名称。

用户最终双击选择商品名称即可。

若果索引不到的商品名称请参照上面方法进行查找。

对于在“税收分类编码”中无法查到的特殊商品名称如何选择分类编码?如在检索框中输入商品名称关键字无法查到的特殊商品名称,请在“税收分类编码”中选择与之相近相匹配的商品名称即可。

但是需要注意,此时在“税收分类编码”中商品的税率如果与实际税率不符,请自行修改“商品编码添加”页面中的“税率”,如图所示:此税率最终会出现在发票票面上。

请注意选择,避免开具的发票无效。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

路面修补料税收分类编码

路面修补料是指用于对路面进行修补和维护的材料。

它主要用于填补路面的沉陷、开裂、坑洼等缺陷,以保持道路的顺畅和安全。

根据不同的成分和用途,路面修补料可以分为多个种类,并根据国际通用的税收分类编码进行分类。

一、砂浆类修补料

砂浆类修补料是由水泥、石灰、砂等材料混合而成的修补材料。

根据税收分类编码,砂浆类修补料的编码为32099010。

砂浆

类修补料具有良好的抗压性和抗剪性能,能够有效填补路面的坑洼和裂缝,并提高路面的承载能力。

它通常用于修复较大面积的路面损坏。

二、沥青类修补料

沥青类修补料是由石油沥青和复合材料混合而成的修补材料。

根据税收分类编码,沥青类修补料的编码为27150000。

沥青

类修补料具有良好的粘结性和弹性,能够有效填补路面的裂缝和坑洼,并提高路面的耐久性。

它通常用于修复较小面积的路面缺陷。

三、乳液类修补料

乳液类修补料是由乳液和沉淀剂混合而成的修补材料。

根据税收分类编码,乳液类修补料的编码为32089090。

乳液类修补

料具有良好的渗透性和黏附性,能够有效填补路面的微裂缝和毛细孔,并提高路面的抗水性和耐久性。

它通常用于修复路面的细微损坏。

四、混凝土类修补料

混凝土类修补料是由水泥、骨料和其他添加剂混合而成的修补材料。

根据税收分类编码,混凝土类修补料的编码为38245000。

混凝土类修补料具有良好的抗压性和抗剪性能,能够有效修补路面的碎裂和破损,并提高路面的平整度和耐久性。

它通常用于修复混凝土路面的损坏。

五、聚合物类修补料

聚合物类修补料是由聚合物和其他添加剂混合而成的修补材料。

根据税收分类编码,聚合物类修补料的编码为39069090。

聚

合物类修补料具有良好的粘附性和弹性,能够有效填补路面的裂缝和坑洼,并提高路面的耐久性和抗滑性。

它通常用于修复高速公路和机场跑道等对路面要求较高的区域。

六、其他修补料

除上述几种主要的路面修补料外,还有一些特殊的修补料,如橡胶修补料、陶瓷修补料等。

这些修补料根据税收分类编码进行分类,以便进行准确的税收征收和管理。

这些特殊的修补料通常用于对路面进行特殊处理,以满足一些特殊道路的需求。

在实际应用中,不同类型的路面修补料根据其特性和使用范围进行选择。

一般情况下,砂浆类修补料适用于较大面积的路面损坏,沥青类修补料适用于较小面积的路面缺陷,乳液类修补料适用于路面的微裂缝和毛细孔修复,混凝土类修补料适用于混凝土路面的损坏,聚合物类修补料适用于对路面要求较高的区域修复。

而其他特殊的修补料则根据具体情况进行选择。

综上所述,根据国际通用的税收分类编码,路面修补料可以分为砂浆类修补料、沥青类修补料、乳液类修补料、混凝土类修补料、聚合物类修补料和其他修补料等多个种类。

这些修补料根据其特性和使用范围进行选择,以满足路面修补和维护的需求。

对于相关生产商和销售商来说,了解和遵守税收分类编码是必要的,可以有效进行税收征收和管理。