第七章作业

第七章 作业管理与接口习题及答案

第七章作业管理与接口习题及答案一、填空题1.作业是由① 、② 和③ 组成的。

【答案】①程序、②数据、③作业说明书【解析】从用户的角度看,作业是在一次应用业务处理过程中,从输入开始到输出结束,用户要求计算机所作的有关该次业务处理的全部工作。

从系统的角度看,作业是一个比程序更广泛的概念,它由程序、数据和作业说明书组成。

系统通过作业说明书控制文件形式的程序和数据,使之执行和操作。

2.批处理系统中,是以① 为单位把程序和数据调入② 以便执行。

【答案】①作业,②内存【解析】从系统的角度看,作业是批处理系统抢占内存的单位,而分时系统不存在作业的概念。

3.处理机调度算法中:“相应比高者优先”其相应比是采用公式:相应比=确定的。

【答案】响应比=(等待时间+计算时间)/计算时间【解析】本算法的思想是对“计算时间”短的小作业优先处理;对“等待时间”长的作业,即使该作业“计算时间”不是很短,也可得到较高的响应比,获得运行的机会。

二、单项选择题1.在一个以批处理为主的系统中,为了保证系统的吞吐率,总是要力争缩短用户作业的。

(A)周转时间(B)运行时间(C)提交时间(D)完成时间【答案】(A)【解析】周转时间是衡量批处理系统的重要指标。

2.作业在系统中存在与否的唯一标志是。

(A)源程序(B)作业说明书(C)作业控制块(D)目的程序【答案】(C)【解析】系统是根据作业控制块 JCB来感知作业的存在的。

3.作业调度从处于① 状态的队列中选取适当的作业投入运行。

从作业提交给系统到作业完成的时间间隔叫做② 。

③ 是指作业从进入后备队列到被调度程序选中时的时间间隔。

(A)运行(B)提交(C)后备(D)完成(E)停止(F)周转时间(G)响应时间(H)运行时间(I)等待时间(J)触发时间【答案】①(C),②(F),③(I)4.在批处理系统中,周转时间是。

(A)作业运行时间(B)作业等待时间和运行时间之和(C)作业的相对等待时间(D)作业被调度进入内存到运行完毕的时间【答案】(B)【解析】周转时间是作业提交给系统到作业完成的时间间隔,因此其周转时间是作业等待时间和运行时间之和。

【C语言】第七章作业

如果要求输出100~200之间的素数,如何修改 main函数。

3.main函数实现

int main() { int i;

printf("100~200之间的素数有:"); for(i=100;i<=200;i++) if (primer(i)) printf("%d ",i);

{ printf("请输入一个大于2的整数:"); scanf("%d",&m);

} flag=primer(m); if (flag) printf("%d是素数。\n",m); else printf("%d不是素数。\n",m); return 0; }

3.运行程序

输入测试数据:17 输入测试数据:34 输入测试数据:2 输入测试数据:1 输入测试数据:0 分别测试程序的正确性。

convert(i); }运行结果是什么?

最小公倍数=(i*j)/最大公约数

1.最大公约数函数实现

int gongyue(int i,int j) { int t,r; if (j>i)

{t=i;i=j;j=t;} while( (r=i%j)!=0) {

i=j; j=r; } return(j); }

1.最小公倍数函数实现

int gongbei(int i,int j,int h) { return(i*j/h); }

9.运行程序

输入测试数据: I am No.201002,You are No.201003! 检测程序的正确性。 正确结果: 字母个数是:13 数字个数是:12 空格个数是:4 其它字符个数是:4

6 第七章 维生素作业及答案

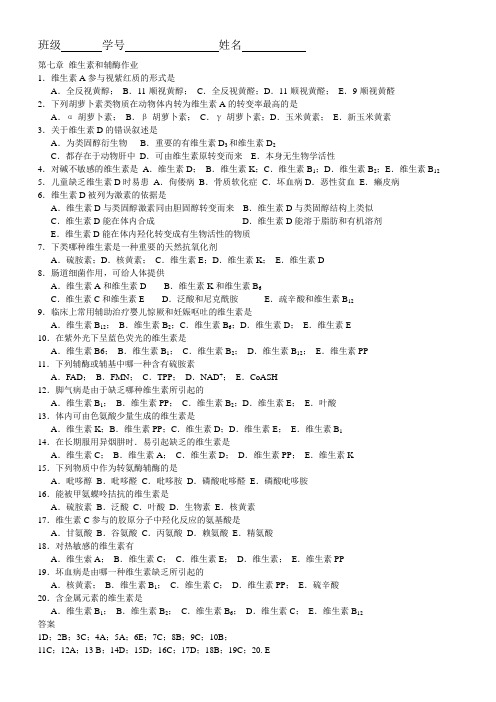

班级学号姓名第七章维生素和辅酶作业1.维生素A参与视紫红质的形式是A.全反视黄醇;B.11-顺视黄醇;C.全反视黄醛;D.11-顺视黄醛;E.9-顺视黄醛2.下列胡萝卜素类物质在动物体内转为维生素A的转变率最高的是A.α-胡萝卜素;B.β-胡萝卜素;C.γ-胡萝卜素;D.玉米黄素;E.新玉米黄素3.关于维生素D的错误叙述是A.为类固醇衍生物B.重要的有维生素D3和维生素D2C.都存在于动物肝中D.可由维生素原转变而来E.本身无生物学活性4.对碱不敏感的维生素是A.维生素D;B.维生素K;C.维生素B1;D.维生素B2;E.维生素B12 5.儿童缺乏维生素D时易患A.佝偻病B.骨质软化症C.坏血病D.恶性贫血E.癞皮病6.维生素D被列为激素的依据是A.维生素D与类固醇激素同由胆固醇转变而来B.维生素D与类固醇结构上类似C.维生素D能在体内合成D.维生素D能溶于脂肪和有机溶剂E.维生素D能在体内羟化转变成有生物活性的物质7.下类哪种维生素是一种重要的天然抗氧化剂A.硫胺素;D.核黄素;C.维生素E;D.维生素K;E.维生素D8.肠道细菌作用,可给人体提供A.维生素A和维生素D B.维生素K和维生素B6C.维生素C和维生素E D.泛酸和尼克酰胺E.疏辛酸和维生素B129.临床上常用辅助治疗婴儿惊厥和妊娠呕吐的维生素是A.维生素B12;B.维生素B2;C.维生素B6;D.维生素D;E.维生素E10.在紫外光下呈蓝色荧光的维生素是A.维生素B6;B.维生素B1;C.维生素B2;D.维生素B12;E.维生素PP11.下列辅酶或辅基中哪一种含有硫胺素A.FAD;B.FMN;C.TPP;D.NAD+;E.CoASH12.脚气病是由于缺乏哪种维生素所引起的A.维生素B1;B.维生素PP;C.维生素B2;D.维生素E;E.叶酸13.体内可由色氨酸少量生成的维生素是A.维生素K;B.维生素PP;C.维生素D;D.维生素E;E.维生素B114.在长期服用异烟肼时.易引起缺乏的维生素是A.维生素C;B.维生素A;C.维生素D;D.维生素PP;E.维生素K15.下列物质中作为转氨酶辅酶的是A.吡哆醇B.吡哆醛C.吡哆胺D.磷酸吡哆醛E.磷酸吡哆胺16.能被甲氨蝶呤拮抗的维生素是A.硫胺素B.泛酸C.叶酸D.生物素E.核黄素17.维生素C参与的胶原分子中羟化反应的氨基酸是A.甘氨酸B.谷氨酸C.丙氨酸D.赖氨酸E.精氨酸18.对热敏感的维生素有A.维生索A;B.维生素C;C.维生素E;D.维生素;E.维生素PP19.坏血病是由哪一种维生素缺乏所引起的A.核黄素;B.维生素B1;C.维生素C;D.维生素PP;E.硫辛酸20.含金属元素的维生素是A.维生素B1;B.维生素B2;C.维生素B6;D.维生素C;E.维生素B12答案1D;2B;3C;4A;5A;6E;7C;8B;9C;10B;11C;12A;13 B;14D;15D;16C;17D;18B;19C;20. E。

第七章静止电荷的电场作业题目及解答

(3)金属球的电势

R Q Q Q 1 1 r U E d l dr dr ( ) 2 2 r R R 4 r 4 r 4 R R 0 r 0 0 r

e e e ee e

C F 7-64 电容 的电容器在800V的电 1 4 差下充电,然后切断电源,并将此电容器 的两个极板分别和原来不带电、电容为 的C 6 F 电容器两极板相连,求: 2 (1)每个电容器极板所带电荷量; (2)连接前后的静电场能

0

ε

q´

0

0

题号 结束

7-20 在半径为R,电荷体密度为ρ 的均 匀带电球内,挖去一个半径为 r 的小球,如 图所示。试求:O、O′、P、 P′各点的场 强。 O、O′、P、 P′在一条直线上。

P′.

P O . O . .′ r R

题号 结束

解:

E1 E2

带电荷-ρ 的小球的场强 带电荷ρ 的大球的场强

0 0

r1 . P

O O′ . . r R

0

ρ r2 E2 =

3 ε E1

0

EP = E2 =

r2 P.

3 ε

ρ

r2

0

r3 r12

O O′ . . r R

题号 结束

(4)P ´点的场强: 3 4 r 1 2 π r 1 r E1 4 π 1 = ρ ε 3 r 2 O O ′ P ′ 3 . . ρ . r E1 = r 2 r R 3 ε 1

UP =

4 π ε r> > re a = re cosq

0

1

q (r 1

Байду номын сангаас

2q + q ) r r2 r1 r a

第7章_作业 (1)

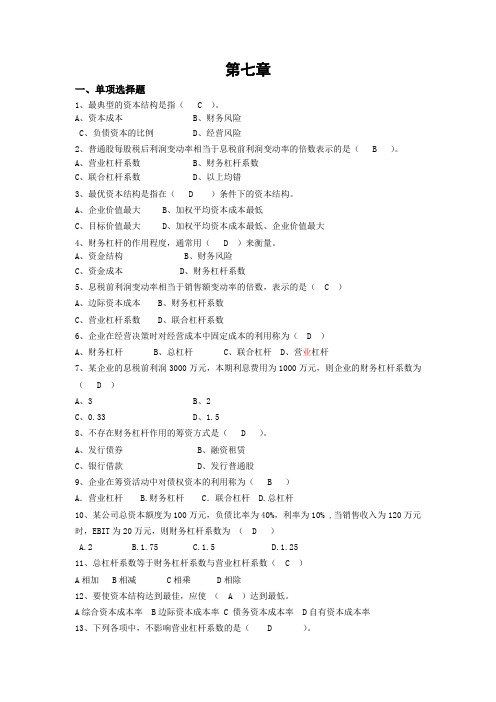

第七章一、单项选择题1、最典型的资本结构是指( C )。

A、资本成本B、财务风险C、负债资本的比例D、经营风险2、普通股每股税后利润变动率相当于息税前利润变动率的倍数表示的是( B )。

A、营业杠杆系数B、财务杠杆系数C、联合杠杆系数D、以上均错3、最优资本结构是指在( D )条件下的资本结构。

A、企业价值最大B、加权平均资本成本最低C、目标价值最大D、加权平均资本成本最低、企业价值最大4、财务杠杆的作用程度,通常用( D )来衡量。

A、资金结构B、财务风险C、资金成本D、财务杠杆系数5、息税前利润变动率相当于销售额变动率的倍数,表示的是( C )A、边际资本成本B、财务杠杆系数C、营业杠杆系数D、联合杠杆系数6、企业在经营决策时对经营成本中固定成本的利用称为( D )A、财务杠杆B、总杠杆C、联合杠杆D、营业杠杆7、某企业的息税前利润3000万元,本期利息费用为1000万元,则企业的财务杠杆系数为( D )A、3B、2C、0.33D、1.58、不存在财务杠杆作用的筹资方式是( D )。

A、发行债券B、融资租赁C、银行借款D、发行普通股9、企业在筹资活动中对债权资本的利用称为( B )A.营业杠杆 B.财务杠杆 C.联合杠杆 D.总杠杆10、某公司总资本额度为100万元,负债比率为40%,利率为10% ,当销售收入为120万元时,EBIT为20万元,则财务杠杆系数为( D )A.2B.1.75C.1.5D.1.2511、总杠杆系数等于财务杠杆系数与营业杠杆系数( C )A相加 B相减 C相乘 D相除12、要使资本结构达到最佳,应使( A )达到最低。

A综合资本成本率 B边际资本成本率 C 债务资本成本率 D自有资本成本率13、下列各项中,不影响营业杠杆系数的是( D )。

A、产品销量B、产品售价C、固定成本D、利息费用14、某厂营业杠杆系数为2,预计息税前利润增长10%,在其他条件不变的情况下,销售量增长率应为( A )。

第七章 作业排序(生产运作与管理,陈荣秋)

星期一 星期二 星期三 星期四 星期五

4 工人1 4 3 3 4 4 2 2 3 3

星期六 星期日

1 1 2 * 2 * 2 * 1 1 * 0 * * *

工人2

工人3 工人4

3 2

1 0

2 1

0 0 *

3 2 1

1

1 0

* 0 0

2 2 1

0

*

1 1 1

0

工人5

作业 1、有7个作业必须全部进行A和B两种作业,顺序是先A后B。 用约翰逊规则决定各作业的顺序。 工件 1 2 3 4 5 6 7 (小时)

单班次问题: 1、保证工人每周有两个休息日; 2、保证工人每周有两个休息日为连休。

启发式算法:

第一步:从每周的人员需求量中,找出全部具有最少人员需求量 的两个连续日,再从中找出两日需求量总和最小者; 第二步:指定一名人员在上述两日休息,从其余准备安排该人员 工作的各日的人员需求量中减去1人的需求量; 第三步:重复第一、二步

Hale Waihona Puke 三、优先调度规则事例 在理论方面,排序问题的难度随着机床数量的增加而增大,而 不是随需加工的作业数量的增加而增大。 (一)n个作业单台机床的排序 零件 所需标准加工时间(h) 顾客预计取货时间(h) A 8 10 B 6 12

C D E

15 3 12

20 18 22

用SPT规则得出的作业排序 加工 开始 加工 结束 流程 预计取 实际取 提前小 拖延 顺序 工作 时间 工作 时间 货时间 货时间 时数 时间 D B A 0 3 9 3 6 8 3 9 17 3 9 17 18 12 10 18 12 17 15 3 7

生产作业排序对最终使用者或消费者无直接影响 (二)排序内容 服务要定义服务交易的时间和地点 制造业仅仅定义产品生产的操作步骤

注会 第7章 课后作业

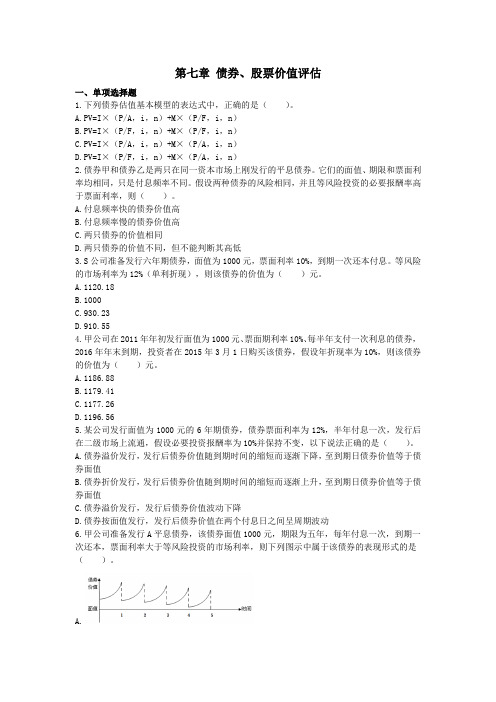

第七章债券、股票价值评估一、单项选择题1.下列债券估值基本模型的表达式中,正确的是()。

A.PV=I×(P/A,i,n)+M×(P/F,i,n)B.PV=I×(P/F,i,n)+M×(P/F,i,n)C.PV=I×(P/A,i,n)+M×(P/A,i,n)D.PV=I×(P/F,i,n)+M×(P/A,i,n)2.债券甲和债券乙是两只在同一资本市场上刚发行的平息债券。

它们的面值、期限和票面利率均相同,只是付息频率不同。

假设两种债券的风险相同,并且等风险投资的必要报酬率高于票面利率,则()。

A.付息频率快的债券价值高B.付息频率慢的债券价值高C.两只债券的价值相同D.两只债券的价值不同,但不能判断其高低3.S公司准备发行六年期债券,面值为1000元,票面利率10%,到期一次还本付息。

等风险的市场利率为12%(单利折现),则该债券的价值为()元。

A.1120.18B.1000C.930.23D.910.554.甲公司在2011年年初发行面值为1000元、票面期利率10%、每半年支付一次利息的债券,2016年年末到期,投资者在2015年3月1日购买该债券,假设年折现率为10%,则该债券的价值为()元。

A.1186.88B.1179.41C.1177.26D.1196.565.某公司发行面值为1000元的6年期债券,债券票面利率为12%,半年付息一次,发行后在二级市场上流通,假设必要投资报酬率为10%并保持不变,以下说法正确的是()。

A.债券溢价发行,发行后债券价值随到期时间的缩短而逐渐下降,至到期日债券价值等于债券面值B.债券折价发行,发行后债券价值随到期时间的缩短而逐渐上升,至到期日债券价值等于债券面值C.债券溢价发行,发行后债券价值波动下降D.债券按面值发行,发行后债券价值在两个付息日之间呈周期波动6.甲公司准备发行A平息债券,该债券面值1000元,期限为五年,每年付息一次,到期一次还本,票面利率大于等风险投资的市场利率,则下列图示中属于该债券的表现形式的是()。

统计学课程作业(第七章)

《统计学》课程作业第七章相关分析一、单项选择题1、当变量x 按一定数值变化时,变量y 也近似地按固定数值变化,这表明变量x 和变量y 之间存在着 ( )A 、完全相关关系B 、复相关关系C 、直线相关关系D 、函数关系2. 相关系数的值范围 ( )A 、r -∞<<+∞B 、11r -≤≤+C 、11r -<<+D 、01r ≤≤+3、直线相关分析与直线回归分析的联系表现为 ( )A 、相关分析是回归分析的基础B 、回归分析是相关分析的基础C 、相关分析是回归分析的深入D 、相关分析与回归分析互为条件4、在用一个回归方程进行估计推算时 ( )A 、只能用因变量推算自变量B 、只能用自变量推算因变量C 、既可用因变量推算自变量,也可用自变量推算因变量D 、不需要考虑因变量和自变量问题5、如果估计标准误差0=yx S ,则表明 ( )A 、全部观测值和回归值都不相等B 、回归直线代表性小C 、全部观测值与回归值的离差之积为0D 、全部观测值都落在回归直线上6、判断两个变量间相关关系的密切程度时,“显著相关”通常是指 ( )A 、5.03.0〈≤rB 、8.05.0〈≤rC 、18.0〈≤rD 、高于0.57、在简单重复随机抽样条件下,欲使误差范围缩小一半,其他要求不变,则样本容量必须 ( )A 、增加2倍B 、增加3倍C 、减少2倍D 、减少3倍8、在回归直线方程bx a y c +=中,b 表示 ( )A 、当x 增加一个单位时,y 增加a 的数量B 、当y 增加一个单位时,x 增加b 的数量C 、当x 增加一个单位时,y 的平均增加量D 、当y 增加一个单位时,x 的平均增加量9、配合直线回归方程对资料的要求是 ( )A 、因变量是给定的数值,自变量是随机变量B 、自变量是给定的数值,因变量是随机变量C 、自变量和因变量都是随机变量D 、自变量和因变量都不是随机变量10、当变量x 按一定数值变化时,变量y 也近似地按固定数值变化,这表明变量x 和变量y 之间存在着 ( )A 、完全相关关系B 、复相关关系C 、直线相关关系D 、函数关系11、在价格不变的条件下,商品销售额和商品销售量之间存在着 ( )A 、不完全的依存关系B 、完全的依存关系C 、不完全的随机关系D 、完全的随机关系12、对于有线性相关关系的两变量建立的直线回归方程Y=a+bx 中,回归系数b( )A 、肯定是正数B 、显著不为0C 、可能为0D 、肯定为负数13、下面的几个式子中,错误的是( )A 、y=40+1.6x r=0.89B 、y=-5-3.8x r=-0.94C 、y=36-2.4x r=0.96D 、y=-36+3.8x r=0.9814、直线相关分析与直线回归分析的联系表现在( )A 、相关分析是回归分析的基础B 、回归分析是相关分析的基础C 、相关分析是回归分析的深入D 、相关分析与回归分析互为条件15、如果估计标准误差0yx S =,则表明( )A 、 全部观测值和回归值都不相等B 、回归值代表性小C 、全部观测值与回归值的离差之积为零D 、全部观测值都落在回归直线上二、多项选择题1、相关分析的特点有 () A 、两变量不是对等的B 、两变量只能计算出一个相关系数C 、相关系数有正负号D 、两变量都是随机的E 、相关系数的绝对值介于0和1之间2、如果变量x 与y 之间没有线性相关关系,则 () A 、估计标准误差为0=yx S B 、估计标准误差1=yx S C 、相关系数0=r D 、判定系数02=rE 、回归系数0=b3、下列各种现象之间的关系属于相关关系的有( )A 、劳动生产率与工资水平之间的关系B 、商品销售额与流通费用率的关系C 、农作物收获量与施肥量的关系D 、价格不变条件下,商品销售额与销售量之间的关系E 、正方形的面积与它的边长之间的关系4、设流通费用率(%)对商品销售额(十万元)的直线回归方程为x y c %02.0%8-= ,这说明 ( )A 、流通费用率与销售额按相反方向变动B 、流通费用率与销售额按相同方向变动C 、商品销售额每增加1万元,流通费用率平均下降0.02%D 、商品销售额每增加10万元,流通费用率平均下降0.02%E 、当商品销售额为10万元时,流通费用率为7.98%5、估计标准误差是 ( )A 、能表明变量之间的相关密切程度B 、与标准差的计算原理相同C 、表明回归线的代表性D 、指因变量实际值与理论值的平均离差E 、说明回归方程代表性大小的指标6. 估计标准误差可反映 ( )A.回归直线的代表性大小B.平均数的代表性大小C.估计值的准确程度D.一定程度上反映相关关系的密切程度三、判断题 1、相关系数与回归系数同号。

管理会计本科第七章投资决策作业

第七章投资决策一、关键概念1. 投资回收期2. 净现值3. 内部报酬率4. 获利指数5. 通货膨胀6. 现金流量二、分析思考1. 固定资产更新改造应考虑的现金流量有哪些?2. 静态投资指标与动态投资指标有何区别?3. 为什么在投资决策中要进行敏感性分析?三、单项选择题1. 某投资项目原始投资额为100万元,使用寿命10年,已知该项目第10年的经营净现金流量为25万元,期满处置固定资产残值收入及回收流动资金共8万元,则该投资项目第10年的净现金流量为()万元。

A.8B.25C.33D.432. 下列指标的计算中,没有直接利用净现金流量的是()。

A.内部收益率B.投资利润率C.净现值率D.获利指数3. 存在所得税的情况下,以“利润+折旧”估计经营期净现金流量时,“利润”指的是()。

A.利润总额B.净利润C.营业利润D.息税前利润4. 假定某项目的原始投资在建设期初全部投入,其预计的净现值率为15%,则该项目的获利指数为()。

A.6.67B. 1.15C.1.5D.1.1255. 下列投资项目评价指标中,不受建设期长短、投资回收时间先后及现金流量大小影响的评价指标是()。

A.投资回收期B.投资利润率C.净现值率D.内部收益率6. 包括建设期的静态投资回收期是()。

A.净现值为零的年限B.净现金流量为零的年限C.累计净现值为零的年限D.累计净现金流量为零的年限7. 下列各项中,不会对投资项目内部收益率指标产生影响的因素是()。

A.原始投资B.现金流量C.项目计算期D.设定折现率8. 长期投资以()作为项目投资的重要价值信息。

A.税后利润B. 营业利润C.资金成本D. 现金流量9. 在长期投资决策时,越小越好的指标是()。

A.静态投资回收期B. 获利指数C.净现值率D. 内部收益率10. 净现值率是指项目的净现值占()的百分比。

A.原始总投资B.投资总额C.原始总投资现值D.投资总额现值11. 采用获利指数法进行互斥方案的选择时,正确的选择原则是()。

普通化学作业第七章原电池和氧化还原反应

第七章 原电池和氧化还原反应Ⅰ 作业题1、铁棒浸于0.010mol·L -1FeSO 4,锰棒浸于0.100mol·L -1MnSO 4,联结以盐桥。

求:(1) 电池反应的K ;(2) 电池电动势。

(φFe Fe /2+= -0.4402V ,φMn Mn /2+= -1.029V) 2、已知电极反应:Ag +,φAgAg /+=0.7996V ;若向系统中加入NaCl ,当Cl -浓度为1mol·L -1时,达到沉淀溶解平衡,求此时Ag Ag /+φ。

(AgCl 的K sp =1.56×10-10)3、MnO4-+8H +2++4H 2O φ=1.491V ;Cl 2- φ=1.358V 。

(1)两个电极(离子浓度均为1mol/L ,Cl 2的分压为100KPa)组成电池时,求ε。

(2)计算氢离子浓度为10mol/L 时(其余各离子浓度均为1mol/L ,Cl 2的分压为100KPa )电池电动势。

4、已知Ag +,φAg Ag /+=0.7996V ;-,φAg AgCl /=0.2190V 。

计算AgCl 的K sp 。

Ⅱ 练习题一、是非题1、由元素电势图:Cu 2+182.0Cu +522.0Cu ,可判断Cu +可发生歧化反应。

( )2、电极的φ值越大,表明其氧化态越容易得到电子,是越强的氧化剂。

( )3、在(-)Zn ㄧZnSO 4(1mol/L)‖CuSO 4(1mol/L)ㄧCu(+)原电池中,向ZnSO 4溶液中通入NH 3后,原电池的电动势将升高。

( )4、在由铜片和硫酸铜溶液,银片和硝酸银组成的原电池中,如将硫酸铜溶液稀释,原电池的电动势会减小。

( )5、CuS 不溶于水及盐酸,但能溶于硝酸,因为硝酸酸性比盐酸酸性强。

( )6、电对的电极电势值一定随pH 的改变而改变。

( )7、φA +/A >φB +/B ,则可以判定在标准状态下B ++A →B+A +是自发的。

统计学 第七章在线作业

统计学第七章在线作业单选题1、在编制多种商品销量指数时A、若各种商品计量单位相同,销量可以直接相加B、各种商品计量单位不同,销量可以直接相加C、即使各种商品的计量单位相同,销量也不能直接相加D、只要计量单位调为相同后,销量可以相加你的答案: C2、狭义的指数专指A、综合指数B、总指数C、个体指数D、平均数指数你的答案: B3、职工总平均工资指数为130%,职工人数结构变动影响指数为112%,则职工平均工资固定构成指数为A、116.07%B、86.15%C、145.60%D、118%你的答案: A4、根据指数化指标性质的不同,指数可分为A、数量指标指数和质量指标指数B、个体指数和总指数C、定基指数和环比指数D、动态指数与静态指数你的答案: A5、从我国指数编制的实践来看,长期以来习惯采用( )编制质量指标指数A、拉氏公式B、马—埃公式C、派氏公式D、费雪公式你的答案: C6、下列是数量指标指数的是A、销售价格指数B、销售量指数C、单位成本指数D、劳动生产率指数你的答案: B7、某一消费者用同样多的钱所购商品减少20%,该类商品物价A、上涨20%B、降低80%C、上涨25%D、降低20%你的答案: C8、下列是质量指标指数的是A、销售量指数B、生活费用指数C、单位成本指数D、职工人数指数你的答案: C9、若产量增加,而生产成本不变,则单位产品成本A、不变B、降低C、提高D、无法确定你的答案: B10、数量指标综合指数公式的同度量因素一般采用A、基期的质量指标B、报告期的数量指标C、报告期的质量指标D、基期的数量指标你的答案: A11、某公司劳动生产率提高10%,产值增加了20%,本公司的人数A、增加10%B、增加2%C、增加9%D、增加5%你的答案: C12、加权调和平均数指数,要成为综合指数的变形,则权数为A、q0P1B、q0p0C、q1p0D、q1p1你的答案: D13、公式∑p1q0-∑P0q0的经济意义为A、反映销售量变化而引起销售额变动的绝对额B、综合反映销售量变动的绝对额C、综合反映价格变动的绝对额D、反映价格变化而引起销售额变动的绝对额你的答案: D14、总指数与相应的各个个体指数之间的关系是A、上述三种情况都可能发生B、总指数介于个体指数的最大值和最小值之间C、总指数小于所有个体指数D、总指数大于所有个体指数你的答案: A多选题15、以下属于总平均指标变动分析指数体系的项目有A、个体价格指数B、固定构成指数C、可变构成指数D、结构影响指数E、个体数量指数你的答案: B,C,D16、在编制综合指数时,下列说法对的是A、若同度量因素是质量指标,则一般应固定在报告期B、若同度量因素是平均指标,则一般应固定在基期C、若同度量因素是质量指标,则一般应固定在基期D、若同度量因素是数量指标,则一般应固定在报告期E、若同度量因素是数量指标,则一般应固定在基期你的答案: B,C,D17、某企业报告期总成本为200万元,比基期增长5%,又知产品单位成本指数为98%,则A、产量增长7.14%B、因单位成本的变动,总成本减少4万元C、.产量增长7%D、单位成本上涨2%E、单位成本下降2%你的答案: A,B,E18、下列指数中属于质量指标指数的有A、各种商品销售价格变动程度的相对数B、劳动生产率变动程度相对数C、生产量增长程度D、单位面积产量变动程度相对数E、播种面积变动程度相对数你的答案: A,B,D19、加权调和平均数指数是一种A、平均指数B、总指数C、综合指数D、平均指标对比指数E、个体指数的平均数你的答案: A,B,E20、某企业今年三种不同产品的产量为去年产量的106%,这个数是A、动态指数B、综合指数C、质量指标指数D、个体指数E、数量指标指数你的答案: A,E21、统计指数按其说明现象范围的不同可分为A、质量指标指数B、静态指数C、个体指数D、总指数E、数量指标指数你的答案: C,D22、编制总指数时,A、平均数指数是综合指数的变形B、平均数指数不是综合指数的变形C、综合指数和平均数指数是编制总指数的两种方法D、平均数指数可以使用非全面调查的资料E、综合指数一般使用全面调查的资料你的答案: C,D,E23、某种商品基期销售价格为50元,报告期销售价格60元,指数为120%,该指数是A、质量指标指数B、个体指数C、静态指数D、总指数E、综合指数你的答案: A,B24、同度量因素的作用为A、比较作用B、权数作用C、平衡作用D、同度量作用E、分析作用你的答案: B,D判断题25、如果职工平均工资增加10%,工人人数减少10%,则职工工资总额不变.对错你的答案: 错26、同度量因素在综合指数的编制中只起媒介作用.对错你的答案: 错27、居民消费价格指数采用加权调和平均数指数进行编制.对错你的答案: 错28、总指数是综合反映社会经济现象总变动方向和变动程度的相对数.对错你的答案: 对29、如果居民消费价格指数上涨了10%,则现在1元钱相当于原来的0.9元钱. 对错你的答案: 错30、在拉氏综合指数中,同度量因素固定在基期.对错你的答案: 对31、可变构成指数=固定构成指数÷结构变动影响指数.对错你的答案: 错32、在各组单位数的变动按等比例变化时,结构变动影响指数等于1.对错你的答案: 对33、综合指数是总指数的唯一形式.对错你的答案: 错34、在特定的权数条件下,平均数指数是综合指数的变形.对错你的答案: 错。

中级会计实务第7章非货币性资产交换 课后作业

中级会计实务(2021) 第七章非货币性资产交换课后作业一、单项选择题1.2021年度甲公司发生的交易均具有商业实质,不考虑相关税费的情况下,以下不属于非货币性资产交换的是〔〕。

A.以公允价值为500万元的厂房换取乙公司公允价值为600万元的无形资产,同时支付补价100万元B.以公允价值为500万元的办公楼换取丙公司公允价值为400万元的厂房,同时收到补价100万元C.以公允价值为200万元的投资性房地产换取丁公司公允价值为400万元的土地使用权,同时支付补价200万元2.2021年1月20日,甲公司以其拥有的一项专利权〔符合免税条件〕与乙公司生产的一批商品交换。

交换日,甲公司换出专利权的本钱为100万元,累计摊销为20万元,已计提减值准备30万元,公允价值无法可靠计量;换入商品的账面本钱为50万元,未计提存货跌价准备,公允价值为80万元,增值税税额为13.6万元,甲公司将其作为存货;甲公司向乙公司支付20万元补价。

假定该非货币性资产交换具有商业实质,不考虑其他因素,甲公司对该交易应确认的收益为〔〕万元。

3.A公司以一项无形资产交换B公司一项可供出售金融资产,该交易具有商业实质。

A公司换出无形资产的原值为1850万元,累计摊销为900万元,公允价值1000万元,A公司另向B公司支付补价5万元。

另以银行存款支付换入可供出售金融资产相关税费10万元。

不考虑增值税等其他因素,那么A公司换入可供出售金融资产的入账本钱为〔〕万元。

A.1065B.965C.9154.香河公司以其持有的一项对丙公司的长期股权投资交换大兴公司拥有的商标权。

在交换日,香河公司持有的长期股权投资的账面余额为500万元,已计提减值准备为140万元,该长期股权投资属于对子公司投资,采用本钱法核算;大兴公司商标权的账面原价为420万元,累计已摊销金额为60万元,未计提减值准备,其公允价值不能可靠计量。

香河公司为换入资产支付相关交易费用5万元。

1.第7章 细胞质基质与内膜系统 习题作业

第七章 细胞质基质与内膜系统一、选择题1.下列哪种细胞器与内质网在结构功能以及发生有联系,同属内膜系统( )A.高尔基体B.线粒体C.叶绿体D.过氧化物酶体2.细胞中变性或错误折叠的蛋白质往往在( )被降解A.溶酶体B.蛋白酶体C.高尔基体D.胞内体3.以下哪种蛋白不属于分子伴侣( )A.HSP70B.结合蛋白(binding protein)C.蛋白二硫键异构酶D.泛素4.在下列哪种细胞中发生的其代谢反应需要氧( )A.内质网B.高尔基体C.高尔基体D.过氧化物酶体5.细胞内对合成蛋白进行“质量监控”的重要细胞器是( )A.溶酶体C.线粒体D.高尔基体6.内质网合成的磷脂分子转运到溶酶体膜上去的方式是( )A.以出芽方式通过膜泡转运B.通过磷脂交换蛋白转运C.跨膜转运D.自由扩散7.生物膜具有不对称性,以下描述错误的是( )A.膜蛋白具有不对称性B.膜脂具有不对称性C.糖蛋白或糖脂的寡糖链都位于非胞质一侧D.膜蛋白或膜脂的不对称性与高尔基体有关,而与内质网无关8.下列有关蛋白质糖基化的叙述错误的是( )A.N-连接的糖基化起始于内质网,完成于高尔基体B.O-连接的糖基化发生在高尔基体中C.在高尔基体中发生N-连接糖基化时是将14糖的寡糖链通过酶转移天冬酰胺酰基残疾上D.高尔基体糖基化相关酶的活性在其腔面9.肝细胞的解毒作用主要是通过以下哪种细胞器的氧化酶系进行的( )A.线粒体B.叶绿体C.细胞质膜D.光面内质网10.以下哪种蛋白质在合成过程中与糙面内质网上有关( )A.向细胞外分泌的蛋白C.细胞质基质中的驻留蛋白D.核糖体蛋白11.与内质网应急反应启动无关的是( )A.钙稳态失衡B.未折叠蛋白在内质网内超量积累C.错误折叠蛋白在内质网内超量积累D.无蛋白质合成12.细胞中能够分选胞吞的大分子物质的是( )A.胞内体B.高尔基体反面管网结构(TGN)C.滑面内质网D.糙面内质网13.高尔基体是一种极性细胞器,对其理解错误的是( )A.在结构上有顺面和反面之别B.在内含物上各膜囊中的成分不一样C.在功能上个膜囊中的生化反应不一样D.在发生上各膜囊没有相关性14.蛋白质糖基化通常有两种连接方式,即N-连接和O-连接( )A.它们先后在rER和sER上形成B.它们先后在rER和高尔基体上形成C.它们先后在sER和高尔基体上形成D.它们先后在rER和细胞质里形成15.O-连接糖基化的寡糖链连接在蛋白质的下列哪个氨基酸残基上( )A.天冬酰胺C.谷氨酸D.丝氨酸或苏氨酸16.对溶酶体描述错误的是()A.膜上富含质子泵B.含有大量酸性水解酶C.能消化降解细胞中错误折叠的蛋白质D.是细胞内一种消化性细胞器17.在蛋白质糖基化过程中,连接在多肽链的第一个糖基通常是( )A.N-乙酰氨基半乳糖B.N-乙酰氨基葡糖胺C.N-乙酰氨基甘露糖D.N-乙酰氨基木糖18.以下不存在6-磷酸甘露糖(M6P)受体的结构是( )A.细胞质膜B.高尔基体反面膜囊C.次级溶酶体D.初级溶酶体19.以下哪种途径不是溶酶体消化降解的底物来源途径( )A.吞噬作用降解的蛋白B.胞饮作用降解的蛋白C.自噬作用降解的蛋白D.泛素标记的蛋白20.有关过氧化物酶体,不正确的是( )A.过氧化物酶体又称微粒体B.过氧化物酶体不含有自身遗传物质C.新的过氧化物酶体可以由成熟过氧化物酶体经分裂增殖产生D.过氧化物酶体是一种异质性细胞器二、判断题1.合成进入内膜系统的蛋白质的核糖体与合成停留在细胞质基质中的蛋白质的核糖体结构不同。

7第七章_审计证据_课后作业(下载版)

第七章审计证据一、单项选择题1.注册会计师取得的审计证据中,属于会计记录中含有的信息的是()。

A.被审计单位的会议记录B.询证函的回函C.分析师的报告D.考勤卡和其他工时记录、工薪单、个别支付记录和人事档案2. 关于审计证据的充分性,下列说法中正确的是()。

A.审计证据的充分性是对审计证据数量的衡量B.审计证据的充分性是对审计证据质量的衡量C.获得的审计证据越多说明评估的重大错报风险越高D.审计证据的质量缺陷可以通过审计证据的数量进行弥补3. 在确定审计证据的可靠性时,下列表述中正确的是()。

A.口头形式的审计证据比电子形式的审计证据更可靠B.银行对账单比银行询证函回函更可靠C.从复印件获取的审计证据与从传真机获取的审计证据同样可靠D.购货发票比收料单可靠4. 注册会计师评价审计证据的充分性和适当性时,不正确的是()。

A.审计工作通常不涉及鉴定文件记录的真伪,注册会计师也不是鉴定文件记录真伪的专家但是应该考虑用作审计证据的信息的可靠性,并考虑与这些信息生成和维护相关控制的有效性B.注册会计师为获取可靠的审计证据,实施审计程序时使用的被审计单位生成的信息需要考虑足够完整和准确C.注册会计师可以考虑获取审计证据的成本与所获取信息的有用性之间的关系,但不应以获取审计证据的困难和成本为由减少不可替代的审计程序D.如果从不同来源获取的审计证据或获取的不同性质的审计证据不一致,表明某项审计证据可能不可靠,注册会计师不需要追加审计程序5. 关于检查程序,下列说法中正确的是()。

A.检查程序的运用可以证明截止的认定B.检查程序可以用于证明销售收入的完整性C.检查程序只能用于证明存在的认定D.检查程序只能用于证明完整性的认定6. 关于重新计算,下列说法中错误的是()。

A.重新计算可以证明期末长期股权投资的计价和和分摊认定B.重新计算可以证明期末收入金额的准确性认定C.重新计算是指注册会计师对记录或文件中数据计算准确性的核对D.重新计算可以证明期末收入发生的认定7. 关于函证程序,下列说法中错误的是()。

《第七章 第3节 重力》作业设计方案-初中物理人教版八年级下册

《重力》作业设计方案(第一课时)一、作业目标本作业旨在帮助学生掌握重力概念,理解重力在日常生活中的应用,通过实际操作加深对重力方向和大小的理解,培养学生独立思考和解决问题的能力。

二、作业内容1. 理论学习:学生需认真阅读《重力》课程教材,掌握重力的定义、产生原因及其实验观察的方法。

同时,要求学生掌握重力大小和方向与质量、距离的相关性,了解地球重力的变化。

2. 思考问题:通过回答老师给出的关于重力的问题,如“重力与哪些因素有关”、“重力在生活中的应用”等,加深对重力的理解。

3. 实验操作:学生需在家中自行准备实验器材(如小球、线等),进行简单的重力实验。

实验中,学生需观察物体在不同高度时重力的变化,并记录数据。

4. 视频学习:观看与重力相关的物理教学视频,通过视频了解更多关于重力的知识和应用。

三、作业要求1. 理论学习要求:学生需将教材中的知识点全部掌握,并能流利回答关于重力的基本问题。

2. 思考问题要求:学生需认真思考并回答老师提出的问题,答案需清晰、准确。

3. 实验操作要求:学生需按照指导正确进行实验,观察数据并认真记录,通过实验感受重力的变化和作用。

4. 视频学习要求:学生需认真观看教学视频,了解更多关于重力的知识,并在课堂上进行交流和讨论。

四、作业评价本作业评价将从以下几个方面进行:1. 理论学习评价:通过学生的回答和课堂表现,评价学生对重力理论知识的掌握情况。

2. 思考问题评价:评价学生思考问题的深度和准确性,以及是否能够运用所学知识解决实际问题。

3. 实验操作评价:评价学生的实验操作是否规范、数据记录是否准确,以及是否能够通过实验感受重力的作用。

4. 视频学习评价:通过学生的课堂表现和交流情况,评价学生对视频学习内容的掌握情况。

五、作业反馈作业完成后,老师将对作业进行批改和反馈。

对于优秀的学生给予表扬和鼓励,对于存在问题的部分给予指导和帮助。

同时,老师还将根据学生的作业情况,对教学方法和内容进行调整和改进,以更好地帮助学生掌握物理知识。

第七章+客观题作业

第2空:

集成测试

第3空:

确认测试;验收测试

第4空:

平行运行

解析:

7、独立路径是指包括一组以前没有处理的语句或条件的一条路径。从程序图来看,一条独立路径是至少包含有一条()的边的路径。

正确答案:

第1空:

在定义该路径之前不曾用过

解析:

8、自顶向下结合的渐增式测试法,在组合模块时有两种组合策略:深度优先策略和()策略。

正确答案:A

解析:

三、判断题(共

1、编码风格由个人喜好决定,没有固定格式。

正确答案:错误

解析:

2、判定覆盖不一定包含条件覆盖,条件覆盖也不一定包含判定覆盖。

正确答案:正确

解析:

3、应该尽量使用机器语言编写代码,提高程序运行效率,而减少高级语言的使用。

正确答案:错误

解析:

4、在模块测试的过程中,采用自底向上的测试比自顶向下的测试好。

正确答案:B

解析:

10、为了提高软件测试的效率,应该()。

A、随机地选取测试数据

B、取一切可能的输入数据作为测试数据

C、在完成编码以后制定软件的测试计划

D、选择发现错误可能性最大的数据作为测试用例

正确答案:D

解析:

11、黑盒测试法是根据程序的()来设计测试用例的。

A、应用范围

B、内部逻辑

C、功能

D、输入数据

A、证明了被测试程序正确无误

B、说明了被测试程序符合相应的要求

C、未发现被测程序的错误

D、发现了至今为止尚未发现的错误

正确答案:D

解析:

15、下面几种白盒测试技术,哪种是最强的覆盖准则()。

A、语句覆盖

B、条件覆盖

《第七章 1 行星的运动》作业设计方案

《行星的运动》作业设计方案(第一课时)一、作业目标1. 巩固学生对行星运动基本概念的理解;2. 提高学生应用物理知识解决实际问题的能力;3. 培养学生的观察、分析和解决问题的能力。

二、作业内容1. 简答题:(1)请简述行星运动的基本规律;(2)请解释为什么行星的运动轨道是椭圆形的,而不是圆形或其他形状?2. 计算题:(1)假设地球绕太阳运动的轨道半径为R,周期为T,求太阳的质量;(2)已知火星绕地球运动的轨道半径为r,周期为t,试求火星到地球的最近距离。

3. 观察思考题:(1)在晴朗的夜晚,观察夜空,请描述月亮的运动轨迹,并与书本知识对比;(2)通过互联网或图书馆查阅资料,了解其他行星的运动情况,并与同学交流分享。

三、作业要求1. 独立完成作业,确保答案准确;2. 书写规范,字迹清晰;3. 按时提交作业,鼓励团队合作完成作业。

四、作业评价1. 评价标准:(1)答案准确性;(2)解题过程是否规范;(3)是否运用了正确的物理知识;(4)观察思考题的分享是否充分。

2. 评价方式:教师评分+学生互评+作业反馈。

五、作业反馈教师将对每位学生的作业进行评分,并给出反馈意见。

对于普遍存在的问题,将在课堂上进行讲解和答疑。

同时,鼓励学生在完成作业后与同学进行交流和讨论,互相学习,共同进步。

以下是针对不同题目的具体作业反馈:1. 简答题反馈:答案完整、准确,解释合理,说明学生已较好掌握了行星运动的基本规律。

2. 计算题反馈:解题过程规范,运用了正确的物理知识,但部分学生可能因粗心导致计算错误。

请注意单位和符号的一致性。

3. 观察思考题反馈:学生描述的月亮运动轨迹与书本知识基本相符,说明观察仔细。

请继续保持并鼓励同学互相交流分享。

此外,教师将在课程结束后,将作业成绩作为平时成绩的一部分,计入期末总评。

平时成绩的评定将综合考虑作业、课堂表现和考试成绩。

这样的评定方式有助于全面反映学生的学习情况,激励学生积极参与课堂学习和课后思考。

第七章平面直角坐标系练习题

第七章 平面直角坐标系课时作业1 有序实数对总分:100分 时间:40分钟 成绩评定 一、选择题(每小题5分,共30分) 1.[A]如图在正方形网格中,若)1,1(A ,)0,2(B ,则C 点的坐标为( )A .)2,3(--B .)2,3(-C .)3,2(--D .)3,2(-2.[A]根据下列表述,能确定位置的是 ( )A .红星电影院第2排B .北京市四环路C .北偏东30°D .东经118°,北纬40°3.[A]电影院里的座位按“×排×号”编排,小明的座位简记为(12,6),小菲的位置简记为(12,12),则小明与小菲坐的位置为 ( )A .同一排B .前后同一条直线上C .中间隔着六个人D .前后隔六排4.[A]下列关于有序数对的说法正确的是 ( )A .(3,2)与(2,3)表示的位置相同B .(,)a b 与(,)b a 表示的位置一定不相同C .(3,2)-与(2,3)-是表示不同位置的两个有序数对D .(4,4)与(4,4)表示两个不同的位置5.[B]王东坐在教室的第3列第2行,用(3,2)表示,李军坐在王东正后方的第一个位置上,李军的位置是 ( )A .(4,3)B .(3,4)C .(1,3)D .(3,3)6.[C]如图,已知校门的位置是(1,1),图中单位长度表示100m ,那么下列对于 实验楼的位置的叙述:①实验楼的位置是(3,2);②实验楼的位置是(3,3);③实验楼的位置在校门的东北方向300m 处,其中正确的个数为( )A .0B .1C .2D .3二、填空题(每小题5分,共20分)7.[A]如果用)8,7(表示七年级八班,那么八年级六班可表示成 ;8.[B]如图,O 对应的有序数对为)3,1(有一个英文单词的字母顺序对应如图中的有序数对分别为)2,1(,)1,5(,)2,5(,)2,5(,)3,1(,请你把这个英文单词写出来为 ;第8题图 第9题图 第10题图9.[B]如图,每个小正方格都是边长为1个单位长度的正方形,如果用()0,0表示A 点的位置,用()4,3表示B 点的位置,那么C 点的位置可表示为 ;10.[C]将杨辉三角中的每一个数都换成分数,得到一个如图所示的分数三角形,称莱布尼茨三角形。

电路原理作业第七章

电路原理作业第七章第七章“一阶电路和二阶电路的时域分析”练习题7-1 题7-1图(a )、(b )所示电路中开关S 在t =0时动作,试求电路在t =0+ 时刻电压、电流的初始值。

10Ω10V+-i C 1+-u CC 2F5V -+(t =0)2S5Ω10V+-i L 1+-u LL 1H(t =0)2S 5Ω(a )(b ) 题7-1图解:(a)第一步 求t<0时,即开关S 动作前的电容电压(0)c u -。

由于开关动作前,电路处于稳定状态,对直流电路有cdu dt=,故0c i =,电容看作开路,0t -=时的电路如题解7-1图(a1)所示,可得(0)10c u V -=。

题解7-1图第二步 根据换路时,电容电压cu 不会跃变,所以有(0)(0)10ccu u V +-==应用替代定理, 用电压等于(0)10c u V +=的电压源代替电容元件,画出0+时刻的等效电路如题解7-1图(a2)所示。

第三步 由0+时刻的等效电路,计算得105(0) 1.510c i A ++=-=-(0)10(0)10( 1.5)15Rc ui V++=⨯=⨯-=-换路后,ci 和Ru 发生了跃变。

(b ) 第一步 由t<0时的电路,求(0)Li -的值。

由于t<0时电路处于稳定状态,电感电流L i 为常量,故0Ldi dt=,即0L u =,电感可以看作短路。

0t -=时的电路如图解7-1图(b1)所示,由图可知10(0)155Li A -==+题解7-1图第二步 根据换路时,电感电流Li 不会跃变,所以有 (0)(0)1LLi i A +-==应用替代定理, 用电流等于(0)1Li A +=的电流源代替电感元件,画出0+时刻的等效电路如题解7-1图(b2)所示。

第三步 由0+时刻的等效电路,计算初始值 2(0)(0)5(0)515R L u u i V +++=-=⨯=⨯=(0)(0)1RLi i A ++==显然电路换路后,电感电压2u 发生了跃变。

经济法第七章课后作业

第七章课后作业一、单项选择题1.根据票据法律制度的规定,下列有关单位票据签章的说法中,符合规定的是()。

A.单位在票据上的签章为单位的财务专用章B.单位在票据上的签章为单位的财务专用章或法定代表人签章或其授权代理人的签章C.单位在票据上的签章为单位的盖章加上法定代表人或其授权代理人的签字和盖章D.单位在票据上的签章为单位的盖章加上法定代表人或其授权代理人的签字或盖章2. 根据有关规定,票据和结算凭证金额以中文大写和阿拉伯数码同时记载,二者不一致的结算凭证()。

A.以结算凭证上较小的金额为准B.银行不予受理C.以中文大写为准D.以阿拉伯数码记载为准3.关于票据填写规范的相关事项,下列说法中,不正确的是()。

A.票据上的单位和银行的名称必须记载全称B.票据的出票日期必须使用中文大写C.票据上的金额以中文大写和阿拉伯数码同时记载,二者必须一致D.票据的出票日期、出票金额、收款人名称不得更改,更改的票据无效4.关于票据的出票日期,下列记载不正确的是()。

A.1月15日,应写成:零壹月壹拾伍日B.10月15日,应写成:壹拾月壹拾伍日C.11月11日,应写成:壹拾壹月壹拾壹日D.12月18日,应写成:壹拾贰月壹拾捌日5.存款人开立单位银行结算账户(除注册验资的临时存款账户转为基本存款账户和因借款转存开立的一般存款账户外),自正式开立之日起一定期限后,方可使用该账户办理付款业务。

该期限是()。

A.1个工作日 B.2个工作日 C.3个工作日 D.5个工作日6.根据《支付结算法律制度》的规定,下列关于一般存款账户的表述中,不正确的是()。

A.是在基本存款账户开户银行以外的银行营业机构开立的银行结算账户B.是存款人的主办账户,一个单位只能开立一个一般存款账户C.用于办理存款人借款转存、借款归还和其他结算的资金收付D.可以办理现金缴存,但不得办理现金支取7.根据《人民币银行结算账户管理办法》的规定,临时存款账户的有效期最长不得超过()。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

【计算题1】乙公司使用存货模型确定最佳现金持有量。

根据有关资料分析,2015年该公司全年现金需求量为8100万元,每次现金转换的成本为0.2万元,持有现金的机会成本率为10%。

要求:

(1)计算最佳现金持有量。

(2)计算最佳现金持有量下的现金转换次数。

(3)计算最佳现金持有量下的现金交易成本。

(4)计算最佳现金持有量下持有现金的机会成本。

(5)计算最佳现金持有量下的相关总成本。

(2015年)

【单选题】某公司持有有价证券的平均年利率为8%,公司的现金最低持有量为1500元,现金余额的回归线为8000元。

如果公司现有现金20000元,根据现金持有量随机模型,此时应当投资于有价证券的金额是( )元。

A.0

B.6500

C.12000

D.18500

【答案】A

【解析】L=1500(元),R=8000(元),所以H=3R-2L=21000(元)>20000(元),应当投资于有价证券的金额为0。

【计算题2】某企业预测2016年度销售收入净额为3600万元,应收账款平均收账天数为60天,变动成本率为50%,企业的资金成本率为10%。

一年按360天计算。

要求:

(1)计算2016年度应收账款的平均余额。

(2)计算2016年度应收账款占用资金。

(3)计算2016年度应收账款的机会成本额。

(4)若2016年应收账款平均余额需要控制在400万元,在其他因素不变的条件下,应收账款平均收账天数应调整为多少天。

【答案】

(1)应收账款的平均余额=3600/360×60=600(万元)(2)应收账款占用资金=600×50%=300(万元)(3)应收账款的机会成本=300×10%=30(万元)(4)应收账款的平均余额=日赊销额×平均收账天数400=3600/360×平均收账天数

所以平均收账天数=40(天)。

【计算题3】B公司是一家制造类企业,产品的变动成本率为60%,一直采用赊销方式销售产品,信用条件为N/60。

如果继续采用

N/60的信用条件,预计2011年赊销收入净额为1000万元,坏账损

失为20万元,收账费用为12万元

为扩大产品的销售量,B公司拟将信用条件变更为N/90。

在其他条

件不变的情况下,预计2011年赊销收入净额为1100万元,坏账损失为25万元,收账费用为15万元。

假定等风险投资最低报酬率为10%,一年按360天计算,所有客户均于信用期满付款。

要求:

(1)计算信用条件改变后B公司收益的增加额。

(2)计算信用条件改变后B公司应收账款成本增加额。

(3)为B公司做出是否应改变信用条件的决策并说明理由。

(2011年)

【答案】

(1)增加收益=(1100-1000)×(1-60%)=40(万元)(2)增加应计利息=1100/360×90×60%×10%-

1000/360×60×60%×10%=6.5(万元)

增加坏账损失=25-20=5(万元)

增加收账费用=15-12=3(万元)

信用条件改变后B公司应收账款成本增加额=6.5+5+3=14.5万元(3)结论:应改变信用条件

理由:改变信用条件增加的税前损益=40-6.5-5-3=25.5(万元)。