泸州市(全市)地方一般公共预算科学技术支出和教育支出基本情况3年数据分析报告2019版

2022年财政预算执行情况和2023年财政预算(草案)的报告

各位代表:受镇人民政府委托,我向大会报告2022年财政预算执行情况和2023年财政预算(草案),请予审议,并请列席代表提出意见。

一、2022年财政预算执行情况(一)一般公共预算执行情况2022年全镇完成一般公共预算收入25113万元,剔除缓税缴库影响较上年同期略有增加。

全镇实现一般公共预算支出24402.2万元(详见附表1)。

(二)政府性基金预算执行情况2022年实现政府性基金收入1036.5万元,其中:城市基础设备配套985.4万元彩票公益金51.1万元。

政府性基金支出1036.5万元详见附表2)。

(三)财政收支平衡情况根据现行分税制财政体制计算,2022年我镇总财力来源为14070.7万元(含政府性基金),其中:基数内收入分成财力6618万元、专项转移支付补助4782.2万元、政府性基金补助1036.5万元、按非税收入实绩结算补助1634万元。

实现一般公共预算支出24402.2万元、政府性基金预算支出1036.5万元、上解支出1984万元。

通过调入财政专户资金13352万元实现当年财政收支平衡。

二、2022年主要工作2022年,镇财政局坚持以习近平新时代中国特色社会主义思想为指引,全面贯彻学习党的二十大精神,在镇党委政府的正确领导下,在镇人大监督指导下,落实稳字当头、稳中求进总基调,努力克服疫情和外部环境等超预期因素影响,统筹收入组织、支出保障和风险防范,确保财政运行整体平稳有序,为实现兴仁镇高质量发展提供坚实的财政保障。

(一)聚焦财源建设,财政收入稳步向好今年以来,受疫情和房地产市场发展低迷的影响,财政收入明显趋紧。

面对经济新常态下的宏观经济环境,我们不断强化财税共治体制机制,加强收入分析研判,深度挖掘潜在税源,全力延长征管链条。

一是深入调研。

围绕〃稳增长促发展〃主题,开展"百人百户百企〃专项调研,下沉企业一线,深入了解各个企业的生产经营情况,科学分析税收的增减原因,积极挖掘新的税收增长点。

地方财政科学技术支出统计调查表

地方财政科学技术支出统计调查表中华人民共和国科学技术部制定中华人民共和国财政部目录一、说明 ..................................................................................... 错误!未定义书签。

二、报表目录 ............................................................................... 错误!未定义书签。

三、调查表式 ............................................................................... 错误!未定义书签。

地方财政科学技术功能支出情况.......................................... 错误!未定义书签。

地方财政其他功能支出中用于科学技术的支出情况.......... 错误!未定义书签。

附表1 2019年“科学技术支出”科目(206)与研发经费对应关系表错误!未定义书签。

附表2 机构清单表.................................................................. 错误!未定义书签。

四、主要指标解释 ....................................................................... 错误!未定义书签。

一、说明(一)调查目的为了掌握各级地方政府财政科学技术支出情况,用于各级地方政府制定科技发展规划和科技投入政策。

(二)调查对象和统计范围全国各省、自治区、直辖市(以下简称省)、地(市)和县(区)各级地方科技部门和财政部门。

(三)调查内容全国各省、地(市)和县(区)各级地方政府的财政科学技术支出和财政其他功能支出中用于科学技术的支出,包括全省、省本级、地(市)、地(市)本级、县(区)和县(区)本级。

2024年会议费及三公经费情况自查报告

2024年会议费及三公经费情况自查报告1. 引言2023年是我单位的一个重要年份,为了进一步加强会议管理与监督,特对该年度的会议费及三公经费进行自查,以确保资金使用的合理性、规范性和透明度。

本报告将主要从以下多个方面进行分析和总结。

2. 会议费情况自查2.1 会议费支出情况我们的单位在2023年共举办了20次会议,其中包括年度工作会议、重要项目评审会议等。

经过自查发现,这些会议的费用大部分是合理支出,并按照规定程序进行预算、审批和报销,不存在明显的违规情况。

2.2 会议费预算管理在2023年,我们的单位采取了科学、合理的预算管理方式,根据具体会议的规模、地点、参会人员等因素,制定了详细的会议费预算,并按照预算进行开支。

预算编制和执行的程序和步骤合法合规,没有虚报预算或随意增加费用的情况。

2.3 会议费节约措施为了更好地节约会议费用,我们在2023年采取了一系列措施。

首先,减少了不必要的会议数量,并优化了会议议程,确保会议高效而有序。

其次,我们选择了合适的场所和酒店合作伙伴,以获得更优惠的价格和条件。

最后,我们对会议设备的采购和使用进行了规范,避免了不必要的浪费。

3. 三公经费情况自查3.1 三公经费支出情况根据规定,三公经费包括公务接待费、公务差旅费和公车运行维护费。

我们的单位在2023年的三公经费使用上进行了严格管理和监督,支出情况合理、规范、符合相关规定,不存在明显的滥用和浪费行为。

3.2 三公经费预算管理在2023年,我们的单位对三公经费进行了详细的预算编制,并按照预算执行的原则进行开支。

各项费用的预算与实际需求相匹配,没有出现超额预算和不合理增加费用的情况。

预算编制和执行程序合法合规,没有虚报预算的情况。

3.3 三公经费监督与控制为了更好地监督和控制三公经费的使用,我们建立了健全的制度和管理机制。

所有三公经费的申请、审批和报销都要经过相关部门的审核,确保费用使用的真实性和合法性。

同时,我们加强了对公车的审批和使用管理,严格限制公车使用范围和时长。

中国一般公共预算教育经费发展概况分析

中国一般公共预算教育经费发展概况分析教育经费是指中央和地方财政部门的财政预算中实际用于教育的费用。

教育经费包括教育事业费(即各级各类的学校的人员经费和公用经费)和教育基本建设投资(建筑校舍和购置大型教学设备的费用)等。

(一)全国一般公共预算教育经费2020年,全国一般公共预算教育经费(包括教育事业费,基建经费和教育费附加)为36310.47亿元,比上年增加1661.9亿元,同比增长4.8%。

其中,中央财政教育经费5413.71亿元,比上年增加91.39亿元,同比增长1.7%。

其中,广东省一般公共预算教育经费3537.82亿元,占一般公共预算支出比例的20.30%;江苏省一般公共预算教育经费2419.23亿元,占一般公共预算支出比例的17.68%;山东省一般公共预算教育经费2281.82亿元,占一般公共预算支出比例的20.31%。

(二)生均一般公共预算教育经费2020年,全国按在校学生人数平均的一般公共预算教育经费为15280.54元,比上年的14997.44元增加283.1元,同比增长1.89%。

其中,全国普通小学为12330.58元,比上年的11949.08元增长3.19%;普通初中为17803.60元,比上年的17319.04元增长2.80%;普通高中为18671.83元,比上年的17821.21元增长4.77%;中等职业学校为17446.93元,比上年的17282.42元增长0.95%;普通高等学校为22407.39元,比上年的23453.39元减少4.46%。

(三)各级教育生均一般公共预算教育事业费支出2020年,全国幼儿园为8645.10元,比上年的7884.00元增长9.65%;普通小学为11654.53元,比上年的11197.33元增长4.08%;普通初中为16633.35元,比上年的16009.43元增长3.90%;普通高中为17187.02元,比上年的16336.23元增长5.21%;中等职业学校为15625.03元,比上年的15380.52元增长1.59%;普通高等学校为20919.17元,比上年的22041.87元减少5.09%。

公共预算分析报告

公共预算分析报告1. 引言本报告旨在对公共预算进行全面深入的分析,并提供相应的决策依据。

公共预算作为政府重要的财政管理工具,对于社会经济的稳定和发展起到了重要的作用。

通过对公共预算的分析,可以揭示财政状况、资源分配情况以及政策倾向,为政府决策提供参考,并有助于提升预算管理的效率和透明度。

本报告将分析财政收入情况、支出结构、执行情况以及影响预算的因素等内容,为公共预算的决策提供参考和建议。

2. 财政收入分析2.1 总体收入情况根据相关数据统计,去年全年的财政收入总额为XXX亿元,同比增长X%。

其中,税收收入占比最大,达到了XX%,非税收入占比为XX%。

总体上,财政收入增长态势良好,主要得益于国民经济的快速发展和税收制度的改革。

2.2 税收结构分析税收是财政收入的主要来源,因此对税收结构进行分析十分重要。

去年税收总额为XXX亿元,同比增长X%。

其中,增值税、个人所得税和企业所得税是三大主要税种,分别占总税收的XX%、XX%和XX%。

此外,还有资源税、消费税等其他税种对财政收入也有一定的贡献。

2.3 非税收入分析除了税收外,非税收入也是财政收入的重要组成部分。

去年的非税收入总额为XXX亿元,同比增长X%。

其中,政府性基金收入占比最大,达到了XX%。

此外,还有国有资本经营收入、国有土地使用权出让收入等对非税收入的贡献。

3. 支出结构分析3.1 支出总体情况去年的财政支出总额为XXX亿元,同比增长X%。

从支出结构来看,社会保障和就业是最大的支出项,占总支出的XX%。

其次是教育、科学技术和文化事业,占比为XX%。

此外,还有医疗卫生、住房保障、环境保护等支出项对总支出有一定的贡献。

3.2 教育支出分析教育支出是财政支出中的重要一环,对于社会人力资源的培养和社会稳定具有重要作用。

去年的教育支出总额为XXX亿元,同比增长X%。

其中,基础教育和职业教育的支出占比最大,分别达到了XX%和XX%。

此外,还有高等教育和终身教育等支出项对教育支出有所贡献。

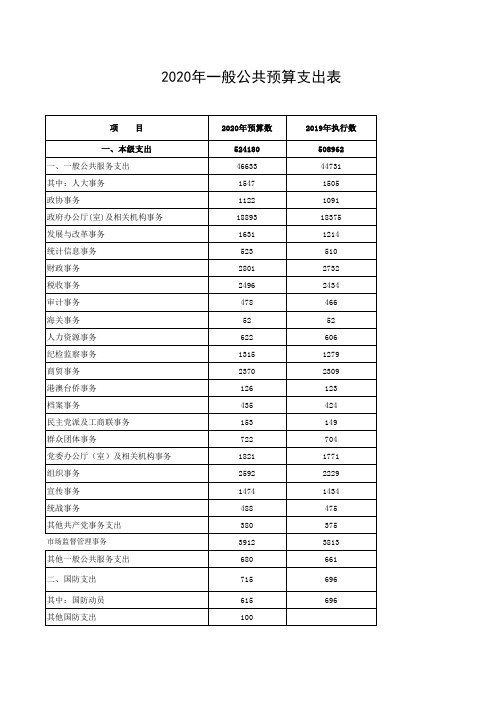

2020年一般公共预算支出表

22134 1051 15331 187 1565 2929 1043

28 50686

698 40882 2675

655 23 1640 2991 1122 10134 201 9768 2 163 9472 5255 255 625 599 1580 1158 59615 1814 726 7440

2020年一般公共预算支出表

项 目

一、本级支出 一、一般公共服务支出 其中:人大事务 政协事务 政府办公厅(室)及相关机构事务 发展与改革事务 统计信息事务 财政事务 税收事务 审计事务 海关事务 人力资源事务 纪检监察事务 商贸事务 港澳台侨事务 档案事务 民主党派及工商联事务 群众团体事务 党委办公厅(室)及相关机构事务 组织事务 宣传事务 统战事务 其他共产党事务支出 市场监督管理事务 其他一般公共服务支出

就业补助 抚恤 退役安置 社会福利 残疾人事业 红十字事业 最低生活保障 临时救助 特困人员供养 其他生活救助 财政对基本养老保险基金的补助 财政对其他社会保险基金的补助 退役军人管理事务 其他社会保障和就业支出 八、卫生健康支出 其中:卫生健康管理事务 公立医院 基层医疗卫生机构 公共卫生 中医药 计划生育事务 行政事业单位医疗 财政对基本医疗保险基金的补助 医疗救助 优抚对象医疗 医疗保障管理事务 老龄卫生健康事务 其他卫生健康支出 九、节能环保支出 其中:环境保护管理事务 污染防治 能源节约利用 污染减排

23062 1405 15750 192 1608 3008 1071

28 5 1250 11430 206 11054

2 168 9722 5418 255 641 614 1634 1160 64299 1858 745 7685

2019年执行数

财政支出预算执行分析报告

财政支出预算执行分析报告一、引言财政支出预算执行情况是政府管理和决策的重要依据,对于保障公共服务、促进经济发展和社会稳定具有关键意义。

本报告旨在对具体时间段的财政支出预算执行情况进行全面、深入的分析,揭示存在的问题,并提出相应的改进建议。

二、财政支出预算执行总体情况(一)支出规模在具体时间段内,财政支出预算总额为_____元。

实际支出_____元,完成预算的_____%。

(二)支出结构按支出功能分类,教育支出_____元,占总支出的_____%;医疗卫生支出_____元,占_____%;社会保障和就业支出_____元,占_____%;农林水事务支出_____元,占_____%等。

(三)支出进度从时间维度来看,第一季度支出_____元,占全年预算的_____%;第二季度支出_____元,占_____%;第三季度支出_____元,占_____%;第四季度支出_____元,占_____%。

三、重点项目支出执行情况(一)民生保障项目1、教育领域:用于学校建设、师资培训等方面的资金支出_____元,有效改善了教育教学条件。

2、医疗卫生:投入_____元用于医疗机构设备购置、医疗救助等,提升了医疗服务水平。

(二)基础设施建设项目1、交通方面:公路建设和维护支出_____元,改善了区域交通状况。

2、市政设施:投入_____元用于城市供水、排水、供电等基础设施的改造和扩建。

(三)产业发展项目1、农业产业:扶持农业产业化项目支出_____元,推动了农业现代化进程。

2、工业升级:用于支持企业技术改造和创新的资金_____元,促进了工业转型升级。

四、财政支出预算执行存在的问题(一)支出进度不均衡部分季度支出进度较快,而有的季度支出相对滞后,导致项目推进不平稳。

(二)资金使用效率有待提高一些项目存在资金闲置、浪费的情况,未能充分发挥财政资金的效益。

(三)预算编制不够精准部分项目预算与实际需求存在较大偏差,影响了资金的合理安排和使用。

1-2月份全省一般公共预算收支分析

「2月份全省_般公共预算收支分析一、一般公共预算收支情况(一)收入情况当月收入情况。

2月份,全省一般公共预算收入完成153亿元,比上年增长40.4%,增收44亿元。

分项目看,税收收入完成117.8亿元,增长37%,增收31.8亿元;非税收入完成35.2亿元,增长53.3%,增收12.2亿元。

分级次看,省级一般公共预算收入完成46.4亿元,增长31.2%,增收11亿元;市县一般公共预算收入完成106.6亿元,增长44.9%,增收33亿元。

累计收入情况。

1-2月份,全省一般公共预算收入完成438.9亿元,为年初预算(2411.3亿元)的18.2%,比上年增长12.2%,增收47.6亿元。

分项目看,税收收入完成348.6亿元,为年初预算(1771亿元)的19.7%,增长12.1%,增收37.7亿元;非税收入完成90.3亿元,为年初预算(640.3亿元)的14.1%,增长12.3%,增收9.9亿元。

分级次看,省级一般公共预算收入完成138.7亿元,为年初预算(698亿元)的19.9%,增长13.8%,增收16.8亿元;市县一般公共预算收入完成300.2亿元,为年初预算(1713.3亿元)的17.5%,增长11.4%,增收30.8亿元。

(二)收入特点及原因分析1.财政收入当月快速增长,带动累计增幅大幅提高。

2月份,全省一般公共预算收入大幅增长40.4%,拉动累计收入同比增长12.2%,比1月份提高了10.9个百分点。

从贡献度看,税收收入与非税收入同步增收,其中:税收收入增收37.7亿元,拉动收入增长9.6个百分点,非税收入增收9.9亿元,拉动收入增长2.6个百分点;从全国情况看,31个省中,我省排名第25名,比上月(28名)提前了3位,为实现“以高速度增长实现争先进位”奠定基础。

2.税收收入增幅同比扩大,收入质量明显提高。

1-2月份,税收收入完成348.6亿元,增长12.1%,环比上月扩大了9.5个百分点(若剔除上年同期跨期税款约37亿元等一次性因素,税收收入同比增长27.3%)。

关于2023年中央和地方预算执行情况与2024年中央和地方预算草案的报告

关于2023年中央和地方预算执行情况与2024年中央和地方预算草案的报告文章属性•【公布机关】国务院,国务院,国务院•【公布日期】2024.03.05•【分类】国务院政府工作报告正文关于2023年中央和地方预算执行情况与2024年中央和地方预算草案的报告——2024年3月5日在第十四届全国人民代表大会第二次会议上财政部各位代表:受国务院委托,现将2023年中央和地方预算执行情况与2024年中央和地方预算草案提请十四届全国人大二次会议审查,并请全国政协各位委员提出意见。

一、2023年中央和地方预算执行情况2023年是全面贯彻党的二十大精神的开局之年,也是三年新冠疫情防控转段后经济恢复发展的一年。

在以习近平同志为核心的党中央坚强领导下,各地区各部门坚持以习近平新时代中国特色社会主义思想为指导,全面贯彻党的二十大和二十届二中全会精神,按照党中央、国务院决策部署,坚持稳中求进工作总基调,严格执行十四届全国人大一次会议审查批准的预算,全面深化改革开放,加大宏观调控力度,着力扩大内需、优化结构、提振信心、防范化解风险,我国经济总体回升向好,高质量发展扎实推进,全面建设社会主义现代化国家迈出坚实步伐。

中央和地方预算执行情况较好。

(一)2023年一般公共预算收支情况。

2023年预算执行过程中,经十四届全国人大常委会第六次会议审查批准,在四季度增发国债10000亿元,支持地方灾后恢复重建和提升防灾减灾救灾能力,其中2023年预算安排5000亿元,其余5000亿元结转2024年使用,相应对年初预算安排作了调整。

1.全国一般公共预算。

全国一般公共预算收入216784.37亿元,为预算的99.8%,比2022年增长6.4%。

其中,税收收入181129.36亿元,增长8.7%;非税收入35655.01亿元,下降3.7%。

加上从预算稳定调节基金、政府性基金预算、国有资本经营预算调入资金及使用结转结余16840.68亿元,收入总量为233625.05亿元。

《计量经济学》中国地方一般公共预算教育支出的差异一

中国地方一般公共预算教育支出的差异《国家中长期教育改革和发展规划纲要(2010-2021年)》明确提出,“国运兴衰,系于教育:教育振兴,全民有贵”,“强国必先强教。

优先发展教育、提高教育现代化水平,对实现全面建设小康社会奋斗目标、建设富强民主文明和谐的社会主义现代化国家具有決定性意义”。

教育投入是支持国家长远发展的基础性、战略性投资,是教育事业的物质基础,是公共财政保障的重点。

所以,必须始终坚持把教育摆在优先发展的位置,充分认识加大财政教育投入的重要性和紧迫性。

各级政府要优化财政支出结构,统筹各项收入,把教育作为财政支出重点领域予以优先保障,切实提高财政教育支出占公共财政支出比重。

《国家中长期教育改革和发展规划纲要(2010-2021年)》明确提出,到2012年实现国家财政性教育经费支出占国内生产总值比例达到4%的目标。

经过十年的努力,2021年教育投入基数的基本格局是:总投入超过5万亿元,接近6万亿元;财政性超过4万亿元,接近5万亿元;一般公共预算超过3万亿元,接近4万亿元;非财政性超过1万亿元。

郭鹏表示,基数大了,意味着保障教育事业发展的物质基础更厚实了。

全国教育经费总投入中,80%来自国家财政性教育经费。

政府投入是教育经费的第一大来源渠道。

国家财政性教育经费中,80%来自一般公共预算教育经费。

教育成为一般公共预算的第一大支出。

全国一般公共预算教育经费中,80%来自地方。

地方政府是教育支出的第一大主体。

十年来,以政府投入为主、多渠道筹集教育经费的体制得到了进一步巩固和完善。

引言从学前教育到职业教育,从城市到农村,从学生补助到教师培养,都包括在内在教育财政经费连年增长的情况下,生均经费水平同样实现了历史性跨越以2021年为例,全国按在校学生人数平均的一般公共预算教育支出,在幼儿园,每个小朋友的身后,国家财政平均投入9506元。

普通小学、普通初中、普通高中、中职学校、普通高等学校学生的身后,国家投入的资金从1万多块钱到2万多不等,比2011年明显增长依托预算支出织牢织密最大民生保障网此外,在国家账本中,还包括社保、养老等方面的支出,在国家的大力支持下,目前,我国已经搭建了最大的民生保障网。

2024年关于三公经费的自查报告

2024年关于三公经费的自查报告一、引言为贯彻落实党中央关于加强三公经费监管、压减非必要性支出的决策部署,我单位特对2023年三公经费进行了全面自查。

本报告旨在梳理和总结我单位在三公经费管理方面所取得的成效和存在的问题,以及下一步改进和提升的措施。

二、自查内容和方法本次自查主要涵盖了三个方面的内容:公务接待费、公务用车和公务差旅费。

自查的具体方法包括抽样核查、审阅文件和数据分析等。

三、自查结果1.公务接待费根据自查结果显示,2023年我单位的公务接待费用明显减少。

在提高公务接待活动实效方面,我们进一步加强了费用控制和资源利用的合理化,有效降低了各项开支。

同时,我们还严格执行公务接待标准,严禁超标准、超范围使用公款进行公务接待。

对于每一笔公务接待费用,都要经过严格审批和备案,确保公款使用合理、明确且有效。

2.公务用车关于公务用车的管理,我们采取了一系列措施,严格规范了公务用车的申领和使用。

我们实行了公务用车轮换制度,合理调配了车辆资源,减少了闲置车辆的现象。

并加强对公务用车行驶记录的核查,确保用车情况真实可信。

在加强公务用车管理的过程中,我们进一步提高了大家对公务用车制度的重视和遵守,使公务用车成为提高工作效率的工具。

3.公务差旅费自查结果显示,我们在2023年的公务差旅费用方面有了明显的下降。

通过加强规范和精细管理,我们节约了差旅费用,并强化了差旅人员对支出合理性和准确性的审核。

在差旅过程中,我们还强调了节约、如实报销的原则,严禁无故增加差旅费用。

同时,我们积极推动网络会议、远程办公等方式,替代不必要的出差活动,减少了差旅支出。

四、问题和不足在自查的过程中,我们也发现了一些问题和不足。

1.对于部分公务接待活动的计划和筹备不够充分,导致了开支不明确和效果不佳的情况。

下一步需要进一步加强对公务接待活动的规范和管理,确保每笔开支都能够达到预期效果。

2.在公务用车的管理过程中,仍然存在一些滥用公车和超标准使用的情况。

地方财务分析报告模板(3篇)

第1篇一、报告概述本报告旨在对XX地区XX年度的财务状况进行全面分析,包括收入、支出、资产负债、现金流量等方面,以期为政府部门、企事业单位和投资者提供决策参考。

报告时间:XX年度报告单位:XX地区财政局报告编制人:XX报告日期:XXXX年XX月XX日二、收入分析1. 收入构成XX年度,XX地区总收入为XX亿元,其中:(1)税收收入:XX亿元,占比XX%。

(2)非税收入:XX亿元,占比XX%。

(3)政府性基金预算收入:XX亿元,占比XX%。

2. 收入增长情况与去年同期相比,XX地区总收入增长XX%,其中:(1)税收收入增长XX%,主要得益于XX行业的发展。

(2)非税收入增长XX%,主要得益于XX项目的推进。

(3)政府性基金预算收入增长XX%,主要得益于XX领域的投资增加。

3. 收入质量分析XX地区收入质量总体良好,税收收入占比高,非税收入结构合理。

但部分行业税收收入波动较大,需关注其可持续发展。

三、支出分析1. 支出构成XX年度,XX地区总支出为XX亿元,其中:(1)一般公共服务支出:XX亿元,占比XX%。

(2)教育支出:XX亿元,占比XX%。

(3)社会保障和就业支出:XX亿元,占比XX%。

(4)医疗卫生支出:XX亿元,占比XX%。

(5)城乡社区支出:XX亿元,占比XX%。

2. 支出增长情况与去年同期相比,XX地区总支出增长XX%,其中:(1)一般公共服务支出增长XX%,主要受XX政策影响。

(2)教育支出增长XX%,主要受XX因素影响。

(3)社会保障和就业支出增长XX%,主要受XX政策影响。

(4)医疗卫生支出增长XX%,主要受XX因素影响。

(5)城乡社区支出增长XX%,主要受XX政策影响。

3. 支出结构分析XX地区支出结构合理,重点保障了民生领域。

但部分领域支出增长较快,需关注其可持续性。

四、资产负债分析1. 资产分析XX年度,XX地区资产总额为XX亿元,其中:(1)流动资产:XX亿元,占比XX%。

大庆市(全市)地方一般公共预算收入和支出基本情况3年数据分析报告2019版

大庆市(全市)地方一般公共预算收入和支出基本情况3年数据分析报告2019版序言大庆市地方一般公共预算收入和支出基本情况数据分析报告从地方一般公共预算收入,地方一般公共预算支出,地方一般公共预算科学技术支出,地方一般公共预算教育支出等重要因素进行分析,剖析了大庆市地方一般公共预算收入和支出基本情况现状、趋势变化。

借助对数据的发掘及分析,提供一个全面、严谨、客观的视角来了解大庆市地方一般公共预算收入和支出基本情况现状及发展趋势。

大庆市地方一般公共预算收入和支出基本情况分析报告数据来源于中国国家统计局等权威部门,并经过专业统计分析及清洗而得。

本报告知识产权为发布方即我公司天津旷维所有,其他方引用我方报告均请注明出处。

大庆市地方一般公共预算收入和支出基本情况分析报告以数据呈现方式客观、多维度、深入介绍大庆市地方一般公共预算收入和支出基本情况真实状况及发展脉络,为需求者提供必要借鉴及重要参考。

目录第一节大庆市地方一般公共预算收入和支出基本情况现状 (1)第二节大庆市地方一般公共预算收入指标分析(均指全市) (3)一、大庆市地方一般公共预算收入现状统计 (3)二、全国地方一般公共预算收入现状统计 (3)三、大庆市地方一般公共预算收入占全国地方一般公共预算收入比重统计 (3)四、大庆市地方一般公共预算收入(2016-2018)统计分析 (4)五、大庆市地方一般公共预算收入(2017-2018)变动分析 (4)六、全国地方一般公共预算收入(2016-2018)统计分析 (5)七、全国地方一般公共预算收入(2017-2018)变动分析 (5)八、大庆市地方一般公共预算收入同全国地方一般公共预算收入(2017-2018)变动对比分析 (6)第三节大庆市地方一般公共预算支出指标分析(均指全市) (7)一、大庆市地方一般公共预算支出现状统计 (7)二、全国地方一般公共预算支出现状统计分析 (7)三、大庆市地方一般公共预算支出占全国地方一般公共预算支出比重统计分析 (7)四、大庆市地方一般公共预算支出(2016-2018)统计分析 (8)五、大庆市地方一般公共预算支出(2017-2018)变动分析 (8)六、全国地方一般公共预算支出(2016-2018)统计分析 (9)七、全国地方一般公共预算支出(2017-2018)变动分析 (9)八、大庆市地方一般公共预算支出同全国地方一般公共预算支出(2017-2018)变动对比分析 (10)第四节大庆市地方一般公共预算科学技术支出指标分析(均指全市) (11)一、大庆市地方一般公共预算科学技术支出现状统计 (11)二、全国地方一般公共预算科学技术支出现状统计分析 (11)三、大庆市地方一般公共预算科学技术支出占全国地方一般公共预算科学技术支出比重统计分析 (11)四、大庆市地方一般公共预算科学技术支出(2016-2018)统计分析 (12)五、大庆市地方一般公共预算科学技术支出(2017-2018)变动分析 (12)六、全国地方一般公共预算科学技术支出(2016-2018)统计分析 (13)七、全国地方一般公共预算科学技术支出(2017-2018)变动分析 (13)八、大庆市地方一般公共预算科学技术支出同全国地方一般公共预算科学技术支出(2017-2018)变动对比分析 (14)第五节大庆市地方一般公共预算教育支出指标分析(均指全市) (15)一、大庆市地方一般公共预算教育支出现状统计 (15)二、全国地方一般公共预算教育支出现状统计 (15)三、大庆市地方一般公共预算教育支出占全国地方一般公共预算教育支出比重统计 (15)四、大庆市地方一般公共预算教育支出(2016-2018)统计分析 (16)五、大庆市地方一般公共预算教育支出(2017-2018)变动分析 (16)六、全国地方一般公共预算教育支出(2016-2018)统计分析 (17)七、全国地方一般公共预算教育支出(2017-2018)变动分析 (17)八、大庆市地方一般公共预算教育支出同全国地方一般公共预算教育支出(2017-2018)变动对比分析 (18)图表目录表1:大庆市地方一般公共预算收入和支出基本情况现状统计表 (1)表2:大庆市地方一般公共预算收入现状统计表 (3)表3:全国地方一般公共预算收入现状统计表 (3)表4:大庆市地方一般公共预算收入占全国地方一般公共预算收入比重统计表 (3)表5:大庆市地方一般公共预算收入(2016-2018)统计表 (4)表6:大庆市地方一般公共预算收入(2017-2018)变动统计表(比上年增长%) (4)表7:全国地方一般公共预算收入(2016-2018)统计表 (5)表8:全国地方一般公共预算收入(2017-2018)变动统计表(比上年增长%) (5)表9:大庆市地方一般公共预算收入同全国地方一般公共预算收入(2017-2018)变动对比统计表 (6)表10:大庆市地方一般公共预算支出现状统计表 (7)表11:全国地方一般公共预算支出现状统计表 (7)表12:大庆市地方一般公共预算支出占全国地方一般公共预算支出比重统计表 (7)表13:大庆市地方一般公共预算支出(2016-2018)统计表 (8)表14:大庆市地方一般公共预算支出(2017-2018)变动统计表(比上年增长%) (8)表15:全国地方一般公共预算支出(2016-2018)统计表 (9)表16:全国地方一般公共预算支出(2017-2018)变动统计表(比上年增长%) (9)表17:大庆市地方一般公共预算支出同全国地方一般公共预算支出(2017-2018)变动对比统计表(比上年增长%) (10)表18:大庆市地方一般公共预算科学技术支出现状统计表 (11)表19:全国地方一般公共预算科学技术支出现状统计分析表 (11)表20:大庆市地方一般公共预算科学技术支出占全国地方一般公共预算科学技术支出比重统计表 (11)表21:大庆市地方一般公共预算科学技术支出(2016-2018)统计表 (12)表22:大庆市地方一般公共预算科学技术支出(2017-2018)变动分析表(比上年增长%)12 表23:全国地方一般公共预算科学技术支出(2016-2018)统计表 (13)表24:全国地方一般公共预算科学技术支出(2017-2018)变动分析表(比上年增长%)..13 表25:大庆市地方一般公共预算科学技术支出同全国地方一般公共预算科学技术支出(2017-2018)变动对比统计表(比上年增长%) (14)表26:大庆市地方一般公共预算教育支出现状统计表 (15)表27:全国地方一般公共预算教育支出现状统计表 (15)表28:大庆市地方一般公共预算教育支出占全国地方一般公共预算教育支出比重统计表..15 表29:大庆市地方一般公共预算教育支出(2016-2018)统计表 (16)表30:大庆市地方一般公共预算教育支出(2017-2018)变动统计表(比上年增长%) (16)表31:全国地方一般公共预算教育支出(2016-2018)统计表 (17)表32:全国地方一般公共预算教育支出(2017-2018)变动统计表(比上年增长%) (17)表33:大庆市地方一般公共预算教育支出同全国地方一般公共预算教育支出(2017-2018)变动对比统计表(比上年增长%) (18)第一节大庆市地方一般公共预算收入和支出基本情况现状大庆市地方一般公共预算收入和支出基本情况现状详细情况见下表(2018年):表1:大庆市地方一般公共预算收入和支出基本情况现状统计表注:本报告以国家各级统计部门数据为基准,并借助专业统计分析方法得出。

关于2022年财政预算执行情况和2023年财政预算(草案)的报告

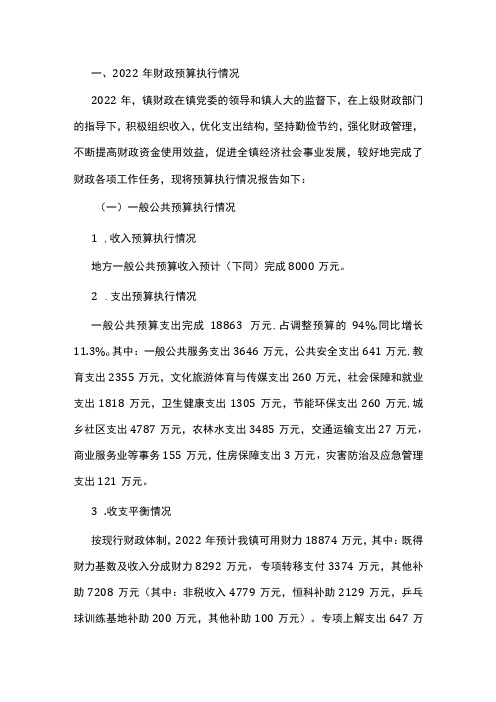

一、2022年财政预算执行情况2022年,镇财政在镇党委的领导和镇人大的监督下,在上级财政部门的指导下,积极组织收入,优化支出结构,坚持勤俭节约,强化财政管理,不断提高财政资金使用效益,促进全镇经济社会事业发展,较好地完成了财政各项工作任务,现将预算执行情况报告如下:(一)一般公共预算执行情况1,收入预算执行情况地方一般公共预算收入预计(下同)完成8000万元。

2.支出预算执行情况一般公共预算支出完成18863万元,占调整预算的94%,同比增长11.3%o其中:一般公共服务支出3646万元,公共安全支出641万元,教育支出2355万元,文化旅游体育与传媒支出260万元,社会保障和就业支出1818万元,卫生健康支出1305万元,节能环保支出260万元,城乡社区支出4787万元,农林水支出3485万元,交通运输支出27万元,商业服务业等事务155万元,住房保障支出3万元,灾害防治及应急管理支出121万元。

3.收支平衡情况按现行财政体制,2022年预计我镇可用财力18874万元,其中:既得财力基数及收入分成财力8292万元,专项转移支付3374万元,其他补助7208万元(其中:非税收入4779万元,恒科补助2129万元,乒乓球训练基地补助200万元,其他补助100万元)。

专项上解支出647万元,其中:出口退税固定上解177万元,水利站经费91万元,医疗救助经费36万元,公办幼儿园代发工资96万元,优抚上解61万元,困难群体医疗保险经费51万,消防专项经费镇负担及其他经费135万元。

调入资金636万元。

一般公共预算收支通过调入财政专户资金,实现当年预算平衡。

(二)政府性基金预算执行情况政府性基金补助收入13386万元,政府性基金支出13386万元,其中:国有土地使用权出让收入安排的支出12241万元,城市基础设施配套费安排的支出1129万元,彩票公益金安排的支出16万元。

(三)2022年主要工作回顾2022年,面对疫情持续影响,以及复杂多变的宏观经济环境,镇财政依靠镇党委的坚强领导,积极适应经济发展新常态,着力抓收入、惠民生、强管理,以高质量发展为目标,攻坚克难,履职尽责,积极应对各种风险挑战,为推动我镇经济社会健康持续发展提供了有力保障。

教育经费统计分析报告

教育经费统计分析报告教育经费统计分析报告xx全国各省将建立教育经费统计公告制度教育部、国家统计局、财政部日前联合印发《关于加强和完善教育经费统计工作的意见》,首次提出全国年度教育经费统计数据分三次发布,同时各省将建立教育经费统计公告制度。

教育部相关负责人介绍说,全国年度教育经费统计数据第一次由教育部在门户网站上公布全国年度教育经费初步统计情况,第二次由教育部、国家统计局和财政部以公告形式公布全国及各省份年度教育经费统计总体情况,第三次由教育部和国家统计局以《中国教育经费统计年鉴》形式公布全国及各省份年度教育经费统计最终数据。

教育部要求各省级教育、统计和财政部门必须在xx年年底前建立本省份教育经费统计公告制度,公告其所辖每个地级、县级地区的年度教育经费执行情况。

公告内容重点反映教育经费的总体投入情况、财政投入情况等。

《意见》指出,教育部将研究建立全国教育经费管理信息系统,对教育经费统计数据的采集、填报、审核、传输、存储、应用和管理等进行全过程管控,提高教育经费统计数据共享共用水平,实现数据互联互通,消除信息“孤岛”。

各地要将教育经费统计信息化工作纳入教育信息化整体工作统筹规划、同步实施。

各地要加强信息安全管理和系统运维能力建设,保障信息系统和数据安全。

该《意见》详细内容如下:一、充分认识加强教育经费统计工作的重要意义教育经费统计工作是适应教育事业发展和国家管理决策需要而开展的。

近年来,我国教育经费统计体系不断完善、调查制度不断健全、数据质量不断提高、统计成果运用能力不断提升,为制定完善教育财政政策、落实教育投入责任提供了有力支撑,为优化配置、加强教育经费管理提供了坚实依据,为开展教育研究工作、进行社会宣传监督提供了丰富资料。

但是,当前教育经费统计工作还存在重视程度不够、统计队伍不稳定、统计数据公布制度不健全、数据分析应用不深入等问题,直接影响了教育经费统计工作质量和统计结果的运用。

新形势下加强和完善教育经费统计工作,是服务教育财政投入决策、完善教育治理体系和提高教育治理能力现代化水平的内在要求,必须坚持问题导向,依法规范教育经费统计行为,建立制度规范统一、流程分工合理、行为严谨细致、数据质量可控、数据公布及时、结果有效运用、保障措施有力的教育经费统计工作体系。

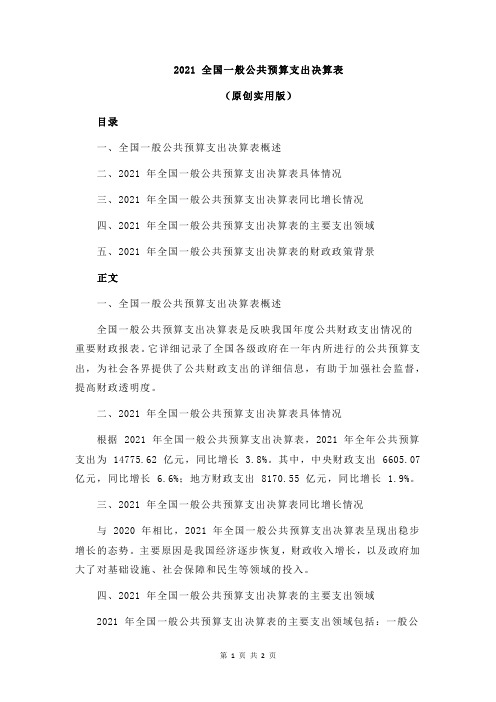

2021 全国一般公共预算支出决算表

2021 全国一般公共预算支出决算表(原创实用版)目录一、全国一般公共预算支出决算表概述二、2021 年全国一般公共预算支出决算表具体情况三、2021 年全国一般公共预算支出决算表同比增长情况四、2021 年全国一般公共预算支出决算表的主要支出领域五、2021 年全国一般公共预算支出决算表的财政政策背景正文一、全国一般公共预算支出决算表概述全国一般公共预算支出决算表是反映我国年度公共财政支出情况的重要财政报表。

它详细记录了全国各级政府在一年内所进行的公共预算支出,为社会各界提供了公共财政支出的详细信息,有助于加强社会监督,提高财政透明度。

二、2021 年全国一般公共预算支出决算表具体情况根据 2021 年全国一般公共预算支出决算表,2021 年全年公共预算支出为 14775.62 亿元,同比增长 3.8%。

其中,中央财政支出 6605.07 亿元,同比增长 6.6%;地方财政支出 8170.55 亿元,同比增长 1.9%。

三、2021 年全国一般公共预算支出决算表同比增长情况与 2020 年相比,2021 年全国一般公共预算支出决算表呈现出稳步增长的态势。

主要原因是我国经济逐步恢复,财政收入增长,以及政府加大了对基础设施、社会保障和民生等领域的投入。

四、2021 年全国一般公共预算支出决算表的主要支出领域2021 年全国一般公共预算支出决算表的主要支出领域包括:一般公共服务支出、教育支出、科学技术支出、社会保障和就业支出、医疗卫生与计划生育支出、农林水支出、交通运输支出等。

五、2021 年全国一般公共预算支出决算表的财政政策背景2021 年,我国实施积极的财政政策,通过加大公共预算支出,促进经济增长,改善民生。

7-3 中央和地方一般公共预算主要支出项目(仅全国指标,便于2002-2018多年数据对比)_

20032003一、基本建设支出3429.301522.771906.532003二、挖潜改造和科技三项1092.99268.36824.632003 企业挖潜改造资金676.3542.10634.25 2003 科技三项费用416.64226.26190.38 2003三、增拨企业流动资金11.9510.55 1.40 2003四、地质勘探费106.9425.5881.362003五、工业、交通、流通部门285.2384.51200.722003 事业费2003六、支农支出1134.86135.59999.272003 农、林、水利和气象支出979.18108.85870.332003 农业综合开发支出155.6826.74128.94 2003七、城市维护建设支出850.78850.78 2003 城市维护建设费761.82761.822003 环境保护和城市水资源88.9688.962003 建设支出2003八、文教、科学、卫生事业费4505.51507.943997.5720032003 教育事业费2937.34240.202697.14 2003 科学事业费300.79190.99109.80 2003 卫生事业费778.0522.07755.98 2003 文体广播事业费489.3354.68434.652003九、抚恤和社会福利救济费498.82 5.13493.692003十、社会保障补助支出1262.12144.401117.72 2003十一、国防支出1907.871885.2922.58 2003十二、行政管理费2058.35400.631657.72 2003十三、公检法司支出1301.3370.741230.59 20032003十四、武装警察部队支出264.21239.9724.24 2003十五、外交外事支出78.0068.139.87 2003十六、对外援助支出52.2352.232003十七、支援经济不发达地164.378.38155.992003十八、政策性补贴支出617.28237.49379.79 2003 粮、棉、油价格补贴550.15219.88330.272003 平抑物价和储备糖等补贴5.15 3.17 1.982003 肉食价格补贴 1.28 1.28 2003 其他价格补贴60.7014.4446.26 2003十九、税务等部门事业费937.1450.52886.62 2003二十、其他支出1560.75192.031368.72 2003廿一、中央预备费2003廿二、地方预备费2003廿三、教育费附加支出202.920.15202.772003廿四、行政事业单位离退休经费894.9789.33805.642003廿五、用车购税收入安排的支出468.16465.19 2.972003廿六、预算外资金改革支出2003廿七、国内外债务付息支出963.87955.198.682003 国内债务付息支出899.29892.85 6.442003 归还向人民银行借款利息27.2127.212003 国外借款付息支出37.3735.13 2.24 20032002 农林、水利、气象等事业费692.6792.93599.74 20022002 农业发展专项资金支出148.2326.81121.42 2002 支援农村生产支出261.80261.80 2002七、城市维护建设支出732.43732.43 2002 城市维护建设费653.99653.99 2002 环境保护和城市水资源78.4478.44 2002 建设支出2002八、文教、科学、卫生事业费20023979.08447.493531.59 2002 教育事业费2644.98210.252434.73 2002 科学事业费269.85171.0198.84 2002 卫生事业费635.0417.25617.79 2002 文体广播事业费429.2148.98380.23 2002九、抚恤和社会福利救济费372.97 2.68370.29 2002十、社会保障补助支出1017.2355.81961.42 2002十一、国防支出1707.781690.8416.94 2002十二、行政管理费1801.84367.191434.65 2002十三、公检法司支出1101.5760.411041.16 20022002十四、武装警察部队支出247.41226.5420.87 2002十五、外交外事支出76.0165.5810.43 2002十六、对外援助支出50.0350.032002十七、支援经济不发达地区支出149.108.09141.01 2002十八、政策性补贴支出645.07271.49373.58 2002 粮、棉、油价格补贴535.24212.24323.00 2002 平抑物价和储备糖等补贴 5.32 3.80 1.52 2002 肉食价格补贴 1.60 1.60 2002 其他价格补贴102.9155.4547.46。

1-4月份全省一般公共预算收支分析

月份全省_般公共预算收支分析一、一般公共预算收支情况(一)收入情况4月份,全省一般公共预算收入完成2192亿元,比上年增长11.6%,增收22.8亿元。

月份,全省一般公共预算收入完成892.9亿元,为年初预算的37%,比上年增长9.7%,增收792亿元。

分项目看,税收收入完成667.1亿元,为年初预算的37.7%,增长17.5%,增收99.3亿元;非税收入完成225.8亿元,为年初预算的35.3%,下降&2%,减收20.1亿元。

分级次看,省级一般公共预算收入完成260.4亿元,为年初预算的37.3%,增长2.3%,增收5.9亿元;市县一般公共预算收入完成632.5亿元,为年初预算的36.9%,增长13.1%,增收73.3亿元。

(二)收入特点及原因分析1•财政收入持续稳步增长,但恢复速度不及预期。

I月份全省_般公共预算收入进度完成年度计划的37%,超序时进度3.7个百分点;收入累计增长9.7%,环比上月增幅提高了0.6个百分点,高于全年计划目标(5%)4.7个百分点。

但与2019年同期相比,我省收入恢复到疫情前的九成,仍然下降10.3%,恢复速度相对较慢,其中主要是税收收入恢复较慢,仅达到2019年同期的85.7%,非税收入已达到并超过疫情前水平。

2.税收收入增幅持续提高,但对标全国仍有差距。

今年以来全省经济持续恢复,加上“就地过年”因素、上年同期基数低,带动税收收入持续较快增长月份,全省税收收入累计分别增长2.6%、12.1%、14.7%、17.5%,增幅逐月提高。

如剔除跨期税款、免抵调库、留抵退税等不可比因素,比上年累计增长29.3%,基本与经济发展速度相适应。

但与2019年同期相比,税收收入下降]4.3%,仅恢复到疫情前的八成多。

与全国地方平均水平相比,增幅还差9.1个百分点,对财政收入的支撑作用仍需4步增强。

3.多数行业恢复情况良好,煤炭行业增速慢于非煤。

分产业看,17月份一产、二产、三产税收收入均实现正增长,分别增长95.6%、15.2%、21.7%,增收额占税收增收总额的0.5%、57.1%、42.4%,其中一产、二产增速、增收贡献均有提高,三产略有下降。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

泸州市(全市)地方一般公共预算科学技术支出和教育支出基本情况3年数据分析报告2019

版

前言

本报告主要收集权威机构数据如中国国家统计局,行业年报等,通过整理及清洗,从数据出发解读泸州市地方一般公共预算科学技术支出和教育支出基本情况现状及趋势。

泸州市地方一般公共预算科学技术支出和教育支出基本情况数据分析报告

知识产权为发布方即我公司天津旷维所有,其他方引用我方报告需注明出处。

本报告深度解读泸州市地方一般公共预算科学技术支出和教育支出基本情

况核心指标从地方一般公共预算支出,地方一般公共预算科学技术支出,地方一般公共预算教育支出等不同角度分析并对泸州市地方一般公共预算科

学技术支出和教育支出基本情况现状及发展态势梳理,相信能为你全面、客观的呈现泸州市地方一般公共预算科学技术支出和教育支出基本情况价值

信息,帮助需求者提供重要决策参考及借鉴。

目录

第一节泸州市地方一般公共预算科学技术支出和教育支出基本情况现状 (1)

第二节泸州市地方一般公共预算支出指标分析(均指全市) (3)

一、泸州市地方一般公共预算支出现状统计 (3)

二、全国地方一般公共预算支出现状统计 (3)

三、泸州市地方一般公共预算支出占全国地方一般公共预算支出比重统计 (3)

四、泸州市地方一般公共预算支出(2016-2018)统计分析 (4)

五、泸州市地方一般公共预算支出(2017-2018)变动分析 (4)

六、全国地方一般公共预算支出(2016-2018)统计分析 (5)

七、全国地方一般公共预算支出(2017-2018)变动分析 (5)

八、泸州市地方一般公共预算支出同全国地方一般公共预算支出(2017-2018)变动对比分

析 (6)

第三节泸州市地方一般公共预算科学技术支出指标分析(均指全市) (7)

一、泸州市地方一般公共预算科学技术支出现状统计 (7)

二、全国地方一般公共预算科学技术支出现状统计分析 (7)

三、泸州市地方一般公共预算科学技术支出占全国地方一般公共预算科学技术支出比重统

计分析 (7)

四、泸州市地方一般公共预算科学技术支出(2016-2018)统计分析 (8)

五、泸州市地方一般公共预算科学技术支出(2017-2018)变动分析 (8)

六、全国地方一般公共预算科学技术支出(2016-2018)统计分析 (9)

七、全国地方一般公共预算科学技术支出(2017-2018)变动分析 (9)

八、泸州市地方一般公共预算科学技术支出同全国地方一般公共预算科学技术支出

(2017-2018)变动对比分析 (10)

第四节泸州市地方一般公共预算教育支出指标分析(均指全市) (11)

一、泸州市地方一般公共预算教育支出现状统计 (11)

二、全国地方一般公共预算教育支出现状统计分析 (11)

三、泸州市地方一般公共预算教育支出占全国地方一般公共预算教育支出比重统计分析11

四、泸州市地方一般公共预算教育支出(2016-2018)统计分析 (12)

五、泸州市地方一般公共预算教育支出(2017-2018)变动分析 (12)

六、全国地方一般公共预算教育支出(2016-2018)统计分析 (13)

七、全国地方一般公共预算教育支出(2017-2018)变动分析 (13)

八、泸州市地方一般公共预算教育支出同全国地方一般公共预算教育支出(2017-2018)变

动对比分析 (14)

图表目录

表1:泸州市地方一般公共预算科学技术支出和教育支出基本情况现状统计表 (1)

表2:泸州市地方一般公共预算支出现状统计表 (3)

表3:全国地方一般公共预算支出现状统计表 (3)

表4:泸州市地方一般公共预算支出占全国地方一般公共预算支出比重统计表 (3)

表5:泸州市地方一般公共预算支出(2016-2018)统计表 (4)

表6:泸州市地方一般公共预算支出(2017-2018)变动统计表(比上年增长%) (4)

表7:全国地方一般公共预算支出(2016-2018)统计表 (5)

表8:全国地方一般公共预算支出(2017-2018)变动统计表(比上年增长%) (5)

表9:泸州市地方一般公共预算支出同全国地方一般公共预算支出(2017-2018)变动对比统计表 (6)

表10:泸州市地方一般公共预算科学技术支出现状统计表 (7)

表11:全国地方一般公共预算科学技术支出现状统计表 (7)

表12:泸州市地方一般公共预算科学技术支出占全国地方一般公共预算科学技术支出比重统计表 (7)

表13:泸州市地方一般公共预算科学技术支出(2016-2018)统计表 (8)

表14:泸州市地方一般公共预算科学技术支出(2017-2018)变动统计表(比上年增长%).8 表15:全国地方一般公共预算科学技术支出(2016-2018)统计表 (9)

表16:全国地方一般公共预算科学技术支出(2017-2018)变动统计表(比上年增长%) (9)

表17:泸州市地方一般公共预算科学技术支出同全国地方一般公共预算科学技术支出(2017-2018)变动对比统计表(比上年增长%) (10)

表18:泸州市地方一般公共预算教育支出现状统计表 (11)

表19:全国地方一般公共预算教育支出现状统计分析表 (11)

表20:泸州市地方一般公共预算教育支出占全国地方一般公共预算教育支出比重统计表..11 表21:泸州市地方一般公共预算教育支出(2016-2018)统计表 (12)

表22:泸州市地方一般公共预算教育支出(2017-2018)变动分析表(比上年增长%) (12)

表23:全国地方一般公共预算教育支出(2016-2018)统计表 (13)

表24:全国地方一般公共预算教育支出(2017-2018)变动分析表(比上年增长%) (13)

表25:泸州市地方一般公共预算教育支出同全国地方一般公共预算教育支出(2017-2018)变动对比统计表(比上年增长%) (14)。