2013年1-10月份全国房地产开发和销售情况

2013年国民经济和社会发展统计公报

2013年国民经济和社会发展统计公报[摘要]国家统计局今日(2014年1月20日)公布,2013年GDP(国内生产总值)同比增长7.7%,完成了年初设定的7.5%的调控目标;城乡居民人均收入分别为29547元和8896元,全年居民消费价格(CPI)上涨2.6%。

2013年,面对极为错综复杂的国内外形势,党中央、国务院团结带领全国各族人民,深入贯彻落实党的十八大精神,坚持稳中求进的工作总基调,坚定不移推进改革开放,科学创新宏观调控方式,国民经济呈现稳中有进,稳中向好的发展态势。

初步核算,全年国内生产总值568845亿元,按可比价格计算,比上年增长7.7%。

分季度看,一季度同比增长7.7%,二季度增长7.5%,三季度增长7.8%,四季度增长7.7%。

分产业看,第一产业增加值56957亿元,增长4.0%;第二产业增加值249684亿元,增长7.8%;第三产业增加值262204亿元,增长8.3%。

从环比看,四季度国内生产总值增长1.8%。

全年万元国内生产总值能耗比上年下降3.7%。

一、农业生产再获丰收全年全国粮食总产量达到60194万吨,比上年增加1236万吨,增长2.1%。

其中,夏粮产量13189万吨,增长1.5%;早稻产量3407万吨,增长2.4%;秋粮产量43597万吨,增长2.3%。

全年棉花产量631万吨,比上年减少7.7%;油料产量3531万吨,增长2.8%;糖料产量13759万吨,增长2.0%。

全年猪牛羊禽肉产量8373万吨,比上年增长1.8%,其中猪肉产量5493万吨,增长2.8%。

生猪存栏47411万头,比上年下降0.4%;生猪出栏71557万头,比上年增长2.5%。

全年禽蛋产量2876万吨,比上年增长0.5%;牛奶产量3531万吨,下降5.7%。

二、工业生产增势平稳全年全国规模以上工业增加值按可比价格计算比上年增长9.7%。

分季度看,一季度同比增长9.5%,二季度增长9.1%,三季度增长10.1%,四季度增长10.0%。

1全国房地产开发和销售情况

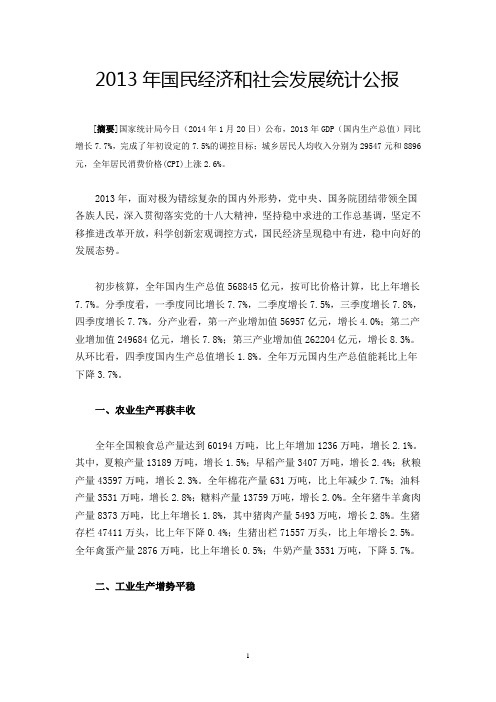

2013年1-5月份全国房地产开发和销售情况一、房地产开发投资完成情况2013年1-5月份,全国房地产开发投资26798亿元,同比名义增长20.6%,增速比1-4月份回落0.5个百分点,其中,住宅投资18363亿元,增长21.6%,增速提高0.3个百分点,占房地产开发投资的比重为68.5%1-5月份,东部地区房地产开发投资15518亿元,同比增长19.0%,增速比1-4月份回落1.2个百分点;中部地区房地产开发投资5445亿元,增长21.8%,增速提高1.4个百分点;西部地区房地产开发投资5835亿元,增长24.0%,增速回落0.5个百分点。

1-5月份,房地产开发企业房屋施工面积523431万平方米,同比增长16.0%,增速比1-4月份回落1.2个百分点;其中,住宅施工面积384717万平方米,增长13.5%。

房屋新开工面积73613万平方米,增长1.0%,增速比1-4月份回落0.9个百分比;其中,住宅新开工面积54291万平方米,增长0.8%。

房屋竣工面积28745万平方米,增长5.3%,增速回落1.3个百分点;其中,住宅竣工面积22204万平方米,增长1.8%。

1-5月份,房地产开发企业土地购置面积11756万平方米,同比下降13.1%,降幅比1-4月份扩大4.5个百分点;土地成交价款2718亿元,增长3.7%,增速比1-4月份回落6.9个百分点。

二、商品房销售和待售情况1-5月份,商品房销售面积39118万平方米,同比增长35.6%,增速比1-4月份回落2.4个百分点;其中,住宅销售面积增长37.6%,办公楼销售面积增长35.5%,商业营业用房销售面积增长11.8%,商品房销售额25864亿元,增长52.8%,增速比1-4月份回落7个百分点;其中,住宅销售额增长56.8%,办公楼销售额增长53.7%,商业营业用房销售额增长22.4%1-5月份,东部地区商品房销售面积20052万平方米,同比增长42.2%,增速比1-4月份回落4.8个百分点;销售额16482亿元,增长60.7%,增速回落9.2个百分点。

2014年1-10月份全国房地产开发和销售情况

2014年1-10月份全国房地产开发和销售情况来源:国家统计局发布时间:2014-11-13 13:30一、房地产开发投资完成情况2014年1-10月份,全国房地产开发投资77220亿元,同比名义增长12.4%,增速比1-9月份回落0.1个百分点。

其中,住宅投资52464亿元,增长11.1%,增速回落0.2个百分点。

住宅投资占房地产开发投资的比重为67.9%。

1-10月份,东部地区房地产开发投资43195亿元,同比增长12.4%,增速比1-9月份回落0. 2个百分点;中部地区投资16523亿元,增长11.0%,增速提高0.3个百分点;西部地区投资175 03亿元,增长14.0%,增速与1-9月份持平。

1-10月份,房地产开发企业房屋施工面积692132万平方米,同比增长12.3%,增速提高0.8个百分点。

其中,住宅施工面积491855万平方米,增长8.8%。

房屋新开工面积147661万平方米,下降5.5%,降幅收窄3.8个百分点。

其中,住宅新开工面积102879万平方米,下降9.8%。

房屋竣工面积63889万平方米,增长7.6%,增速提高0.4个百分点。

其中,住宅竣工面积48749万平方米,增长5.1%。

1-10月份,房地产开发企业土地购置面积26972万平方米,同比增长1.2%,1-9月份为下降4.6%;土地成交价款7747亿元,增长20.4%,增速提高8.9个百分点。

二、商品房销售和待售情况1-10月份,商品房销售面积88494万平方米,同比下降7.8%,降幅比1-9月份收窄0.8个百分点。

其中,住宅销售面积下降9.5%,办公楼销售面积下降9.9%,商业营业用房销售面积增长8. 2%。

商品房销售额56385亿元,下降7.9%,降幅比1-9月份收窄1个百分点。

其中,住宅销售额下降9.9%,办公楼销售额下降20.4%,商业营业用房销售额增长8.3%。

10月份当月,商品房销售面积11362万平方米,同比下降1.6%,降幅比上月减缓8.7个百分点;商品房销售额7158亿元,同比下降0.7%,降幅比上月减缓8.2个百分点。

2013年全国房地产成交数据

2013年全国54城市合计住宅签约套数为305万套2014-01-13 08:25房地产门户搜房网|分享[摘要]2013年全国主要的54城市合计住宅签约套数为305万套,同比2012年的276万套上涨幅度达到了10.3%。

创造历史第二高点,仅次于2009年的322万套。

2013年全国54城市合计住宅签约套数为305万套楼市调控又一年过去,一二线城市房价再攀高峰。

统计2013年全国20个重点城市新建商品住宅及二手住宅成交情况,从房价看,20城市一二手房价全线飘红,新建商品住宅成交均价较上一年年明显上涨,涨幅最高的城市依次为深圳、杭州、郑州、北京;从成交量看,北京、无锡、郑州、威海2013年新建商品住宅成交出现下降,其余城市均呈现上涨态势。

2013年北京新建商品住宅均价居20城首位,为23616元/平方米,较2012年均价上涨12.9%。

上海和深圳房价分别为24129元/平方米和21626元/平方米,位列其后。

2013年北京二手住宅成交均价达到28800元/平方米,单价地王楼面价则冲破35500元/平方米。

据中原地产数据显示,2013年全国主要的54城市合计住宅签约套数为305万套,同比2012年的276万套上涨幅度达到了10.3%。

创造历史第二高点,仅次于2009年的322万套。

房地产研究院副院长表示,如果说2013年房价总体特征是一条线震荡上行的话,那么对2014年,可以形容为“退烧年”:高位震荡,渐趋降温。

他认为,2014年在宏观经济尚未明显好转之时,房地产投资拉动宏观经济稳中有升的角色还要继续扮演,房价也会依旧稳中有升。

对于2014年的房价走势,因在去年年初准确预测2013年房地产市场走势而当选“楼市预言帝”的保利广东公司董事长余英认为,2014年全国房价涨幅将在7%左右(房价户型二手房租房),一二线核心城市房价继续上涨,核心区房价大涨,三四线城市则有涨有跌。

媒体称2014房价涨速将放缓楼市或持续分化房价涨速将放缓楼市料持续分化2013年全国百城房价持续上涨,特别是一线城市和部分二线城市涨幅突出,不同城市间(房价户型二手房租房)的走势不断分化。

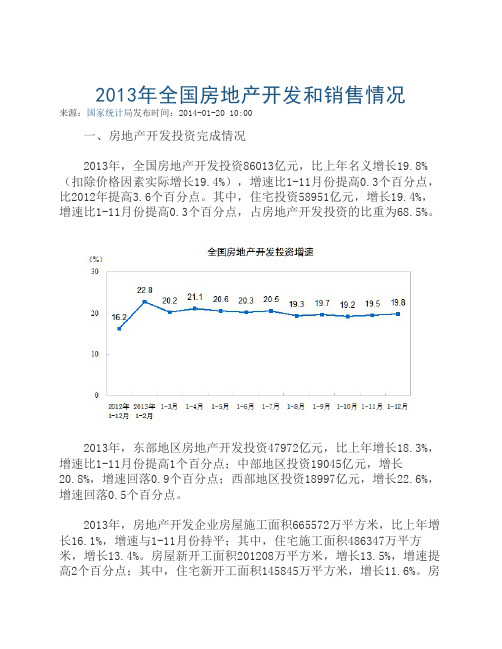

2013年全国房地产开发和销售情况

房地产开发投资增长速度为名义增速,由于固定资产投资价格指数 按季进行计算,除1-3月、1-6月、1-9月、1-12月可计算房地产开发投 资实际增速外,其他月份只计算名义增速。

揭贷款14033亿元,增长33.3%。

四、房地产开发景气指数

2013年12月份,房地产开发景气指数(简称“国房景气指数”)为 97.21,比上月提高0.83点。

表1 2013年全国房地产开发和销售情况

指标

绝对量

比上年增长 (%)

房地产开发投资(亿元)

86013

19.8

其中:住宅

58951

房屋施工面积:指房地产开发企业报告期内施工的全部房屋建筑面 积。包括本期新开工的面积、上期跨入本期继续施工的房屋面积、上期 停缓建在本期恢复施工的房屋面积、本期竣工的房屋面积以及本期施工 后又停缓建的房屋面积。多层建筑物的施工面积指各层建筑面积之和。

房屋新开工面积:指房地产开发企业报告期内新开工建设的房屋面 积,以单位工程为核算对象。不包括在上期开工跨入报告期继续施工的 房屋建筑面积和上期停缓建而在本期复工的建筑面积。房屋的开工以房 屋正式开始破土刨槽(地基处理或打永久桩)的日期为准。房屋新开工 面积指整栋房屋的全部建筑面积,不能分割计算。

比上年增长 (%)

全国总计

130551

17.3

81428

26.3

东部地 区

63476

19.3

49327

28.4

中部地 区

35191

16.8

16524

26.9

西部地 区

31883

14.1

15576

19.6

附注

1.指标解释

房地产开发企业本年完成投资:指报告期内完成的全部用于房屋建 设工程、土地开发工程的投资额以及公益性建筑和土地购置费等的投 资。该指标是按照形象进度原则统计累计数据。

2013年1-10月长沙市房地产市场综述

本文由长沙市住房与城乡建设委员会、长沙市房地产开发协会提供数据,本分析的数据来源于该系统940家开发企业及1085个房地产开发项目。

一、新房成交量环比略有减少,住宅成交价格有所上升2013年1-10月,长沙新房成交1401.97万平米,同比增加26.1%。

其中,新房住宅成交1236.64万平米,同比增加23.14%。

其中10月,全市新房成交117.07万平米,同比减少22.63%,环比减少15.58%。

其中住宅成交106.39万平米,同比减少20.34%,环比减少14.15%。

二、施工面积同比略有增加,新开工面积同比有所增加,竣工面积同比有所减少2013年1—10月,全市施工面积为8572.65万平米,同比增加10.44%;其中住宅施工面积为5307.12万平米,同比增加1.13%。

2013年1—10月,全市新开工面积为2480.82万乎米,同比增加25.19%;其中住宅新开工面积为1377.48万平米,同比增加10.71%。

2013年1—10月,全市竣工面积为1166.08万平米,同比减少19.32%;其中住宅竣工面积为769.03万平米,同比减少27.84%。

2013年10月底,商品房空置面积为818.6万平米,其中住宅空置面积为336.61万平米;办公楼空置面积为28.8万平米;商业营业用房空置面积为159.32万平米;其他用房(主要为车库)空置面积为293.87万平米。

三、保障性住房施工面积和竣工面积同比增加近半,新开工面积同比有所增加2013年1—10月,长沙保障性住房施工面积为324.4万平米,同比增加40.97%,占住宅施工面积的3.78%。

2013年1—10月,长沙保障性住房新开工面积为90.18万平米,同比增加23.92%,占住宅施工面积的3.64%。

2013年1—10月,长沙保障性住房竣工面积为46.95万平米,同比增加52.98%,占住宅竣工面积的4.03%。

四、开发投资额和建筑工程费用同比有所增加2013年1—10月,全市共完成房地产开发投资1092.81亿元,同比增加31.44%。

2013房地产市场现况

在经过2011年国家国八条、限购等宏观调控政策后,房地产经历萧条期,进入了冬天。

在这严峻的形势下,房地产界开始实行二转,转型投资商业地产和转战二三线城市。

转型投资商业地产在2011年房地产一再的不顺的情况下,商业地产已经全面觉醒,2012年商业地产成为在诸多开发商或主动或被动纷纷参与的时代,商业地产被广大的房产投资商看好,转而“弃宅从商”,商业地产迎来了一个生机勃勃的春天。

开发商在住宅产品被限购之后,下一个经济增长点自然就落到了商业地产上,这一点,从非住宅地块的竞争上就可以看得出。

商业地产虽不受限购影响,但是商业地产在运营方面,尤其考量开发企业的资金实力,所以投资者需谨慎。

经历了几次楼市波折,有些投资者越来越聪明,注意到商业地产比住宅风险更大,因为商业地产的价格远高于住宅,回报率已经出了问题。

投资者的回报,现在单纯从增值上考虑已经不行了,那么从收租的角度来考虑,由于一窝蜂地上马商业项目造成供应量超过消费需求,有没有人租用也成了问题,最后怎么算账也不知道商业地产的投资钱赚在哪里。

转战二三线城市在2012年龙抬头的时候,曾经一度沉寂的商业地产,今年开始重现抬头之势。

宏观调控背景下,由于一线城市限购政策的严厉,一些开发商不看好大城市,面临生存压力,可能被迫转向商业地产,特别是涌向二三线城市。

虽然房产界转战二三线城市,但是小城市不是避风港,当热炒造成房价在调控期间“异地突起”,限购政策同样也会落在它们头上。

2011年7月12日举行的国务院常务会议明确:房价上涨过快的二三线城市也要采取必要的限购措施。

果然,在中央的干预之下,各地分别出台了限购政策,还没有完全实施的地方也在制订计划,可以预计,在继续“从严从紧”的调控之下,楼市将更大范围内遭遇“降温”,部分地区房价过快上涨势头将得到进一步遏制。

在经过2011年房产界的变化、国家的调控下,一方面2012年住宅楼市等市场的艰难进行,另一方面商业地产迎来新的春天。

2013年1-9月北京市房地产市场运行情况

2013年1-9月北京市房地产市场运行情况一、房地产开发投资完成情况2013年1-9月,全市完成房地产开发投资2413.9亿元,比上年同期增长9.5%。

其中,住宅完成投资1201.8亿元,同比增长7.6%;写字楼完成投资397.6亿元,增长32.7%;商业及服务业等经营性用房完成投资215.9亿元,增长16%。

房地产开发投资中,建安工程投资为1014.6亿元,比上年同期增长9.2%,占全市房地产开发投资比重为42%。

图1 北京市房地产开发投资同比增速(%)二、房地产市场供给情况截至9月末,全市商品房施工面积为12652.6万平方米,比上年同期增长5.1%。

其中,住宅施工面积为6909.9万平方米,下降1.7%;写字楼为1773.5万平方米,增长18.4%;商业及服务业等经营性用房为1124.9万平方米,下降1.2%。

1-9月,全市商品房新开工面积为2463.7万平方米,比上年同期增长11.5%。

其中,住宅新开工面积为1247.7万平方米,增长12.2%;写字楼为357.3万平方米,增长4.4%;商业及服务业等经营性用房为246.9万平方米,增长4.9%。

1-9月,全市商品房竣工面积为1148万平方米,增长18.2%。

其中,住宅竣工面积为738.9万平方米,增长15.2%;写字楼为118.7万平方米,增长63.5%;商业及服务业等经营性用房为77.2万平方米,下降12.5%。

三、房地产市场销售情况1-9月,全市商品房销售面积为1329.7万平方米,比上年同期增长15.9%。

其中,住宅销售面积为959.1万平方米,增长8.9%;写字楼为219.8万平方米,增长54.6%;商业及服务业等经营性用房为70.2万平方米,下降5.1%。

图2 北京市商品房销售面积同比增速(%)四、政策性住房建设情况2013年1-9月,全市保障性住房完成投资492.3亿元,比上年同期下降13.8%。

截至9月末,全市保障性住房施工面积为4487.8万平方米,下降1.6%;新开工面积为673.1万平方米,下降23.1%;竣工面积为389.1万平方米,增长47.9%。

2013年成都房地产年报

金融改革,多渠道推动融资市场加 速,门槛差异或进一步提高行业集中 度

•完善金融体系,扩大金融业对外开放; •推进政策性金融机构改革;

市场化成为深化改革重心或科学调控 拖底保障民生

•经济体制的改革是全面深化改革的重点,核心是处理好政府和市场的关系; •必须积极稳妥从广度和深度上推进市场化改革。

政策环境总结

定,经济增速也尚未进入潜在增长率的区间;欧盟、日本等国家(集团)仍处于危机风险的消化期,债务危机继续蔓延的风险得到控制, 但危机的消化仍有赖政策和经济的双重支撑逐步完成,经济增长的新支撑力量尚未形成。 当前资本市场面临持续调整的风险上升,最大不确定性还是来自美联储QE退出升温所引起的全球流动性收缩。美联储终止购债计 划的外溢效应持续发酵,日本“安倍经济学”的持续性和有效性也面临巨大挑战,新兴经济体应高度关注资本大规模外流引发的风 险。 国际经济形势进一步恶化的可能性比较小。发达国家的经济增长虽然仍将处于弱势阶段,出现大幅度下滑的可能性比较小,发展 中国家的经济增长会受发达国家弱势增长形势的影响,但是稳定增长的势头不会发生根本性的变化。

国内经济环境

2013年GDP增速低位运行,国内经济增速放缓,通胀压力温和可控。

国内GDP:国内经济增速缓慢,2013年我国GDP增速为7.7%,增长走势低位运行,连续7个季度破 “8”。 国内CPI:进入2013年,CPI指数波动较大;11月CPI同比增长3%。

2012年-2013年全国GDP增速走势

三中全会 政策解读

加大户籍、土地、财税及金融改革力度,全面推进以人为核心的城镇 化。

•推进以人为核心的城镇化; •推进农业转移人口市民化; •全面放开户籍制度 •启动实施一方是独生子女可生育两个孩子政策。

户籍制度改革,“以人为本”提高城 镇化质量,人口红利支撑房地产发展

中国房地产行业分析报告(2013年1季度)

Ⅰ当季概览1季度,房地产市场延续上年末的火爆行情,一二线城市商品房销售“量价猛升”,直接诱发了“新国五条”的出台,成为房地产市场运行的拐点。

前2月,供需指标均升至高位,房地产开发综合景气指数上升至97.92点,达到2012年以来最高点。

年初以来,全国购房需求持续升温,商品房销售“量价猛升”,尤其东部地区及一二线热点城市销售表现异常突出。

前2月,全国商品房销售面积、销售额增速猛升至49.5%和77.6%;主要城市房价全面上涨,北上广深领涨全国。

由于销售行情火爆,开发贷款和资金回笼情况大好,开发企业资金面相对充裕,对后市的预期较好,开工、投资、推盘意愿明显增强。

前2月,全国商品房新开工、竣工、开发投资增速分别高达14.7%、34.0%、22.8%。

3月,供需指标明显分化,房地产开发综合景气指数微降至97.56点。

旨在稳定房价、抑制投机投资性需求、增加普通商品住房供应的“新国五条”出台后,激发了市场的恐慌性购房情绪,导致部分置业需求集中提前释放,3月全国商品房面积、销售额增速维持在26.6%、46.5%的高位;同时却大大减缓了开发企业的拿地、开工和投资节奏,3月全国商品房新开工、竣工、开发投资增速分别降至-20.2%、-23.6%、17.6%。

由于供需矛盾进一步激化,3月主要城市房价涨幅不降反升,70个大中城市中有68个新建商品房价格环比上涨,调控压力进一步加大。

进入2季度后,“新国五条”地方细则纷纷出台,但各地调控力度差异较大,政策如何落地和执行仍存在不确定性。

由于“新国五条”的影响周期主要集中在2、3季度,预计2、3季度行业供需指标均将降至低位。

其中,2季度开始商品房销售将进入“缩量期”,房价以稳为主;3季度,随着市场成交量的回落,房价或出现小幅下跌;4季度,进入销售旺季,前期受到抑制的观望需求或集中入市,商品房销售和价格或再度企稳回升。

Ⅱ供求分析1季度,房地产市场延续上年末的火爆行情,一二线城市商品房销售“量价猛升”,直接诱发了“新国五条”的出台,成为房地产市场运行的拐点。

2013年1-10月份全国房地产开发和销售情况

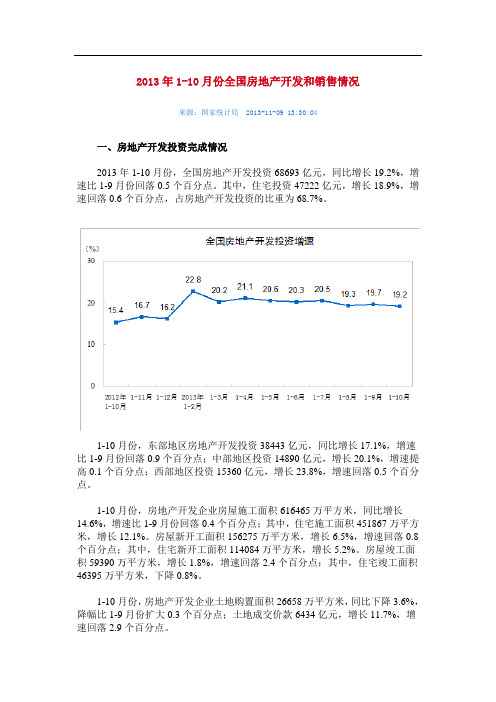

2013年1-10月份全国房地产开发和销售情况来源:国家统计局2013-11-09 13:30:04一、房地产开发投资完成情况2013年1-10月份,全国房地产开发投资68693亿元,同比增长19.2%,增速比1-9月份回落0.5个百分点。

其中,住宅投资47222亿元,增长18.9%,增速回落0.6个百分点,占房地产开发投资的比重为68.7%。

1-10月份,东部地区房地产开发投资38443亿元,同比增长17.1%,增速比1-9月份回落0.9个百分点;中部地区投资14890亿元,增长20.1%,增速提高0.1个百分点;西部地区投资15360亿元,增长23.8%,增速回落0.5个百分点。

1-10月份,房地产开发企业房屋施工面积616465万平方米,同比增长14.6%,增速比1-9月份回落0.4个百分点;其中,住宅施工面积451867万平方米,增长12.1%。

房屋新开工面积156275万平方米,增长6.5%,增速回落0.8个百分点;其中,住宅新开工面积114084万平方米,增长5.2%。

房屋竣工面积59390万平方米,增长1.8%,增速回落2.4个百分点;其中,住宅竣工面积46395万平方米,下降0.8%。

1-10月份,房地产开发企业土地购置面积26658万平方米,同比下降3.6%,降幅比1-9月份扩大0.3个百分点;土地成交价款6434亿元,增长11.7%,增速回落2.9个百分点。

二、商品房销售和待售情况1-10月份,商品房销售面积95931万平方米,同比增长21.8%,增速比1-9月份回落1.5个百分点;其中,住宅销售面积增长22.3%,办公楼销售面积增长30.6%,商业营业用房销售面积增长11.2%。

商品房销售额61238亿元,增长32.3%,增速比1-9月份回落1.6个百分点;其中,住宅销售额增长32.6%,办公楼销售额增长42.5%,商业营业用房销售额增长23.0%。

1-10月份,东部地区商品房销售面积47915万平方米,同比增长24.0%,增速比1-9月份回落1.7个百分点;销售额37929亿元,增长35.0%,增速回落1.7个百分点。

2013年一季度全国房地产开发和销售情况

2013年一季度全国房地产开发和销售情况

来源:国家统计局

一、房地产开发投资完成情况

2013年1-3月份,全国房地产开发投资13133亿元,同比名义增长20.2%(扣除价格因素实际增长19.9%),增速比1-2月份回落2.6个百分点。

其中,住宅投资9013亿元,增长21.1%,增速回落2.3个百分点,占房地产开发投资的比重为68.6%。

1-3月份,东部地区房地产开发投资7766亿元,同比增长17.8%,增速比1-2月份回落3.1个百分点;中部地区房地产开发投资2521亿元,增长21.8%,增速回落2.8个百分点;西部地区房地产开发投资2845亿元,增长25.6%,增速回落1.2个百分点。

1-3月份,房地产开发企业房屋施工面积478950万平方米,同比增长17.0%,增速比

1-2月份提高1.7个百分点;其中,住宅施工面积352992万平方米,增长14.7%。

房屋新开工面积38873万平方米,下降2.7%, 1-2月份为增长14.7%;其中,住宅新开工面积29182万平方米,下降0.8%。

房屋竣工面积19473万平方米,增长8.9%,增速回落25.1个百分点;其中,住宅竣工面积15001万平方米,增长4.7%。

1-3月份,房地产开发企业土地购置面积6134万平方米,同比下降22.0%,降幅比1-2月份扩大3.4个百分点;土地成交价款1397亿元,下降10.2%,降幅缩小1.8个百分点。

2013年全国房地产成交数据

2013年全国54城市合计住宅签约套数为305万套2014-01-13 08:25房地产门户搜房网|分享[摘要]2013年全国主要的54城市合计住宅签约套数为305万套,同比2012年的276万套上涨幅度达到了10.3%。

创造历史第二高点,仅次于2009年的322万套。

2013年全国54城市合计住宅签约套数为305万套楼市调控又一年过去,一二线城市房价再攀高峰。

统计2013年全国20个重点城市新建商品住宅及二手住宅成交情况,从房价看,20城市一二手房价全线飘红,新建商品住宅成交均价较上一年年明显上涨,涨幅最高的城市依次为深圳、杭州、郑州、北京;从成交量看,北京、无锡、郑州、威海2013年新建商品住宅成交出现下降,其余城市均呈现上涨态势。

2013年北京新建商品住宅均价居20城首位,为23616元/平方米,较2012年均价上涨12.9%。

上海和深圳房价分别为24129元/平方米和21626元/平方米,位列其后。

2013年北京二手住宅成交均价达到28800元/平方米,单价地王楼面价则冲破35500元/平方米。

据中原地产数据显示,2013年全国主要的54城市合计住宅签约套数为305万套,同比2012年的276万套上涨幅度达到了10.3%。

创造历史第二高点,仅次于2009年的322万套。

房地产研究院副院长表示,如果说2013年房价总体特征是一条线震荡上行的话,那么对2014年,可以形容为“退烧年”:高位震荡,渐趋降温。

他认为,2014年在宏观经济尚未明显好转之时,房地产投资拉动宏观经济稳中有升的角色还要继续扮演,房价也会依旧稳中有升。

对于2014年的房价走势,因在去年年初准确预测2013年房地产市场走势而当选“楼市预言帝”的保利广东公司董事长余英认为,2014年全国房价涨幅将在7%左右(房价户型二手房租房),一二线核心城市房价继续上涨,核心区房价大涨,三四线城市则有涨有跌。

媒体称2014房价涨速将放缓楼市或持续分化房价涨速将放缓楼市料持续分化2013年全国百城房价持续上涨,特别是一线城市和部分二线城市涨幅突出,不同城市间(房价户型二手房租房)的走势不断分化。

2013年10月份70个大中城市住宅销售价格变动情况

做好建 设体 制 、 土地供 应 、 资金 筹措 、 能 提供 购房之 日前 5年 内在 广州 市 规划选址等工作 ; 第二 , 大力发展公租 连 续 缴 纳 3年 以 上 个 人 所 得 税 缴 纳

房, 多渠 道筹措 房源 , 满 足合 理需求 ; 证 明或社 会保 险缴 纳证 明 的非本 市

5 - 3 %

今年 1 收政策 ; 从严执行住房 限购政策 ; 加 强 区试点地块也在积极推进当中。 月. 深圳市公布“ 土改” 细则 方案 , 原农 村集 体经 济组 织工业 用地 使用 权 可 人市交 易。且提供 了两种收益分配选

( 二) 与去 年同月相 比 , 7 0个 大 中 房地产 市场监管 。

价格变 动 中 。 最高涨 幅 为 1 . 3 %, 最 低 为下 降 0 . 1 %。

( 二) 与去 年同月相 比 , 7 0个 大 中

宅 基地和 小产权 房短 上海 : 进一步严格执行国家房 深圳 : 期内不流转 地产市场调控政策相关措施

据 1 1 月 8日新华 网报道 : 上海房

一

、

0 %。五 是 引导 开 发 企 业 新建商品住宅 ( 不含保 障性住 贵 的房源真正用 到实处 :继续加强市 为 不 得低 于 7

房) 价格变动情况

场监管 .严厉 打击各 类扰乱市场秩序 理性定价,继续对新建商品住房预售 格指导的项 目. 暂不核发预售许可证。

( 一) 与上月相 比, 7 0个 大 中城 市 行为 ; 加快研究构建长效机制 , 实现市 价格实行价格指导 .对不接受政府价 中, 价格下降的城市有 2个 . 持平 的城 场 良性 循 环 发展 。 市有 3 个, 上 涨 的城 市 有 6 5个 。环 比

2013年10月全国房地产市场月报(31页)

中国房地产市场服务的第一选择

2

嘉联地产2013年10月市场月报

市场资讯

一级市场 二级市场 市场展望

中国房地产市场服务的第一选择

3

一、北改片区产业定位:区域性国际贸易主体功能区

14日,发布的《成都市“北改”区域产业发展规划》,明确提出要打造北 城产业改造的生态链,形成以现代商贸业为核心,以商务服务、文化创意、科 技研发、旅游休闲和金融服务为支撑的“1+5”现代服务业体系。 北改”片区产业定位上,《发展规划》首次给出了明确指向———区域性 国际贸易主体功能区。据此,北改片区将打造现代商贸业为主导的国际化、高 端化、现代化的产业发展基地。商务服务业布局引导则将构建“一轴三区”的 商务服务业空间发展格局。包括人民北路商务综合发展轴和人北商务核心区、 猛追湾RBD休闲商务区、新成华大道创意总部区。

中国房地产市场服务的第一选择

7

嘉联地产2013年10月市场月报

市场资讯 一级市场

二级市场

市场展望

中国房地产市场服务的第一选择

8

土地供应

2013年10月成都供应土地13宗,总面积为531.7亩,供应面积环比下降80.7%。其中6

宗位于主城区,3宗位于近郊,4宗位于远郊;就土地用途而言,4宗为住宅兼商业,2宗为

商业兼住宅,5宗地为商业用地,2宗为纯住宅用地。

编号 1 2 3 4 5 6 7 8 9 10 11 12 13 土地位置 双流县九江街道万家社区5、6组 双流县黄水镇红桥社区集体(原红桥村9组) 都江堰市灌口镇宁江社区 彭州市致和镇清林村1、2组,清洋村5组 彭州市致和镇清洋社区5、6、7组 锦江区三官堂街与龙舟路交汇处 锦江区三圣乡花果村8、9组 锦江区滨江中路 锦江区红星路银石广场以东、东锦江街以南、南纱帽 街以西、东大街以北 金牛区天回镇街道万圣社区9、10组,石门社区4组 交易 起拍价(万 用地面 交易时间 方式 元/亩) 积(亩) 住宅兼容商业 2013-10-30 拍卖 418 2013-11-20 60 土地用途 公告时间 住宅兼容商业 2013-10-30 拍卖 纯住宅 2013-10-30 拍卖 379 180 117 117 2248 4162 2013-11-20 99.1

2013年上半年房地产市场分析

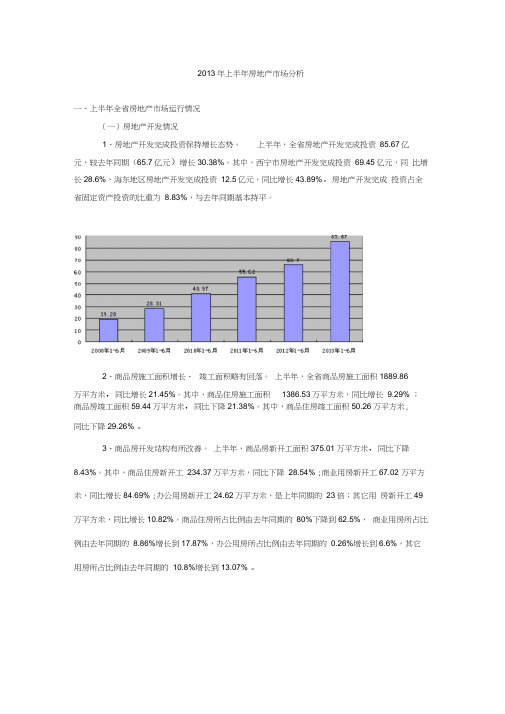

2013年上半年房地产市场分析一、上半年全省房地产市场运行情况(一)房地产开发情况1、房地产开发完成投资保持增长态势。

上半年,全省房地产开发完成投资85.67亿元,较去年同期(65.7亿元)增长30.38%。

其中,西宁市房地产开发完成投资69.45亿元,同比增长28.6%,海东地区房地产开发完成投资12.5亿元,同比增长43.89%。

房地产开发完成投资占全省固定资产投资的比重为8.83%,与去年同期基本持平。

2、商品房施工面积增长、竣工面积略有回落。

上半年,全省商品房施工面积1889.86万平方米,同比增长21.45%。

其中,商品住房施工面积1386.53万平方米,同比增长9.29% ;商品房竣工面积59.44万平方米,同比下降21.38%。

其中,商品住房竣工面积50.26万平方米,同比下降29.26% 。

3、商品房开发结构有所改善。

上半年,商品房新开工面积375.01万平方米,同比下降8.43%。

其中,商品住房新开工234.37万平方米,同比下降28.54% ;商业用房新开工67.02 万平方米,同比增长84.69% ;办公用房新开工24.62万平方米,是上年同期的23倍;其它用房新开工49万平方米,同比增长10.82%。

商品住房所占比例由去年同期的80%下降到62.5%,商业用房所占比例由去年同期的8.86%增长到17.87%,办公用房所占比例由去年同期的0.26%增长到6.6%,其它用房所占比例由去年同期的10.8%增长到13.07% 。

4、土地待开发面积同比增长。

截止6月底,全省土地待开发面积87.93万平方米,同比增长286.67%。

但上半年,全省土地购置面积27.59万平方米,同比下降74.56% ; 土地成交均价93.89万元/亩,同比增长24.74%。

(二)商品房销售情况1、商品住房销售面积同比增长。

上半年,全省商品房销售面积118.24万平方米,同比增长9.81%。

其中,商品住房销售114.97万平方米,同比增长15.97%。

2013年1—10月北京新建商品住宅市场简析

一、预售许可简析1、总量本月上市量2798套,环比少近四成累计上市量4.1万套,同比少两成多简析:10月的我市新建商品住宅预售许可套数不足3000套,为近三年同期最低。

受我市出台自住房新政和主流房企年度销售任务基本完成的综合影响,多数住宅项目放缓了新盘入市速度,基本上为老盘新推,年内最后两个月的上市量也不会有太大增长。

同时,为了年度房价调控目标的实现,市住建部门也会相对控制高价盘的入市量,中低价盘会有所释放。

全年预计5万套左右,总体低于全年和前年2成。

2、区域新城累计占比74%六环外本月上市量占比54%简析:从区域分布看,新城区域的预售许可量依占7成以上,其中通州最多,占全市前10个月新城累计预售许可量近3成,其次是大兴和房山,占比也都超过了2成。

从环路分布看,六环外的预售许可量占比在近两个月呈明显上升趋势,本月也超过了一半。

从稳定全市年度房价的角度看,预计年内最后两个月的六环外预售许可量依然会保持占比过半的水平。

3、结构高价盘本月预售套数占比环降6%,年底房价整体趋稳简析:本月的高价盘预售许可套数占比为22%,环比上月下降了6%,对年底房价趋于稳定会有一定利好,同时考虑高价盘的去化速度相对较慢,且本月上市的量级相对较少,所以对未来两个月的市场不会有太大影响。

从近期我市发布的自住型商品住宅相关政策来看,自住型中低价位普通商品住宅项目用地供应将达到40—50%,可以预计明后年,也就是2015年以前我市的高价盘供地会相对减少,高价盘住宅项目也会随之缩减,价格或会有所提高。

4、本月预售许可项目二、成交简析1、总体量价累计成交量7.1万套,同比降4%简析从成交量来看,10月份受本月预售许可量大幅下滑影响,成交量下降趋势明显,仅为5000余套。

同时,受十八届三中全会发布诸多方面改革新政影响,居民对新的房地产市场调控方向也甚为关注,故有一部分不急于入市的购房者开始有所观望。

尽管,市政府近期出台了自住型商品住房管理办法,释放了增加中低价位普宅的信号,但其主要优先供应对象为保障房轮候家庭中的经适、两限房居民(今明两年的自住型商品房供地规模为7万套,目前保障房中的经适、两限房轮候家庭约14万户),故普通的夹心层群体受益有限。

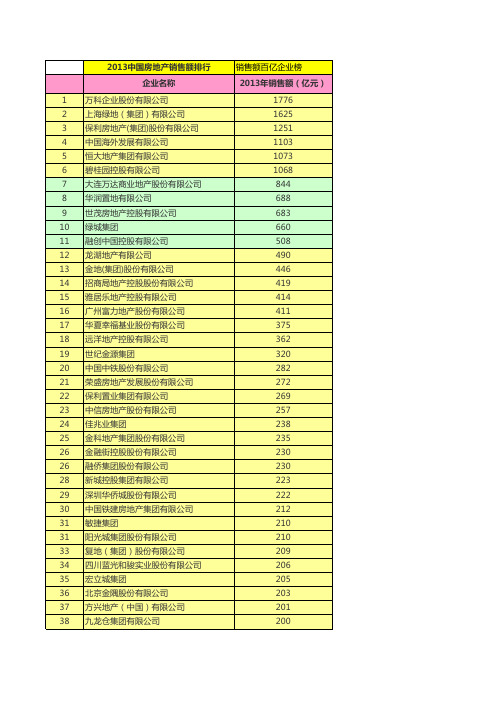

2013中国房地产销售额排行

40 41 42 43 44 45 46 47 48 49 49 49 52 53 54 55 55 57 58 59 59 59 62 63 64 65 66 66 68 69 70 71

北京首都开发股份有限公司 云南俊发房地产有限责任公司 旭辉集团 隆基泰和实业有限公司 合景泰富地产控股有限公司 新世界中国地产 瑞安房地产有限公司 海亮地产控股集团有限公司 卓越置业集团有限公司 广东海伦堡地产集团有限公司 江苏中南建设集团股份有限公司 金辉集团有限公司 雅戈尔集团股份有限公司 越秀地产股份有限公司 仁恒置地集团有限公司 建业地产股份有限公司 路劲基建有限公司 融科智地房地产股份有限公司 杭州滨江房地产集团股份有限公司 鲁商置业股份有限公司 上海升龙投资集团有限公司 深业集团有限公司 中粮地产(集团)股份有限公司 浙江佳源房地产集团有限公司 合生创展集团有限公司 鲁能集团有限公司 中骏置业控股有限公司 上海中建东孚投资发展有限公司 禹洲地产股份有限公司 宁波奥克斯置业有限公司 五矿地产控股有限公司 朗诗集团股份有限公司

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

2013年1-10月份全国房地产开发和销售情况

来源:国家统计局2013-11-09 13:30:04

一、房地产开发投资完成情况

2013年1-10月份,全国房地产开发投资68693亿元,同比增长19.2%,增速比1-9月份回落0.5个百分点。

其中,住宅投资47222亿元,增长18.9%,增速回落0.6个百分点,占房地产开发投资的比重为68.7%。

1-10月份,东部地区房地产开发投资38443亿元,同比增长17.1%,增速比1-9月份回落0.9个百分点;中部地区投资14890亿元,增长20.1%,增速提高0.1个百分点;西部地区投资15360亿元,增长23.8%,增速回落0.5个百分点。

1-10月份,房地产开发企业房屋施工面积616465万平方米,同比增长14.6%,增速比1-9月份回落0.4个百分点;其中,住宅施工面积451867万平方米,增长12.1%。

房屋新开工面积156275万平方米,增长6.5%,增速回落0.8个百分点;其中,住宅新开工面积114084万平方米,增长5.2%。

房屋竣工面积59390万平方米,增长1.8%,增速回落2.4个百分点;其中,住宅竣工面积46395万平方米,下降0.8%。

1-10月份,房地产开发企业土地购置面积26658万平方米,同比下降3.6%,降幅比1-9月份扩大0.3个百分点;土地成交价款6434亿元,增长11.7%,增速回落2.9个百分点。

二、商品房销售和待售情况

1-10月份,商品房销售面积95931万平方米,同比增长21.8%,增速比1-9月份回落1.5个百分点;其中,住宅销售面积增长22.3%,办公楼销售面积增长30.6%,商业营业用房销售面积增长11.2%。

商品房销售额61238亿元,增长32.3%,增速比1-9月份回落1.6个百分点;其中,住宅销售额增长32.6%,办公楼销售额增长42.5%,商业营业用房销售额增长23.0%。

1-10月份,东部地区商品房销售面积47915万平方米,同比增长24.0%,增速比1-9月份回落1.7个百分点;销售额37929亿元,增长35.0%,增速回落

1.7个百分点。

中部地区商品房销售面积24411万平方米,增长2

2.5%,增速回落1.1个百分点;销售额11692亿元,增长31.9%,增速回落1.7个百分点。

西部地区商品房销售面积23605万平方米,增长17.1%,增速回落1.2个百分点;销售额11617亿元,增长24.4%,增速回落1.4个百分点。

10月末,商品房待售面积45361万平方米,比9月末增加726万平方米。

其中,住宅待售面积增加448万平方米,办公楼待售面积增加28万平方米,商业营业用房待售面积增加101万平方米。

三、房地产开发企业到位资金情况

1-10月份,房地产开发企业到位资金97194亿元,同比增长27.2%,增速比1-9月份回落1.5个百分点。

其中,国内贷款15969亿元,增长31.9%;利用外资416亿元,增长23.4%;自筹资金37096亿元,增长17.7%;其他资金43714亿元,增长34.8%。

在其他资金中,定金及预收款27274亿元,增长34.1%;个人按揭贷款11380亿元,增长40.9%。

四、房地产开发景气指数

10月份,房地产开发景气指数(简称“国房景气指数”)为96.88,比上月回落0.37点。

表1 2013年1-10月份全国房地产开发和销售情况

指标绝对量同比增长(%)

房地产开发投资(亿元)68693 19.2 其中:住宅47222 18.9

土地购置面积:指房地产开发企业在本年内通过各种方式获得土地使用权的土地面积。

土地成交价款:指房地产开发企业进行土地使用权交易活动的最终金额。

在土地一级市场,是指土地最后的划拨款、“招拍挂”价格和出让价;在土地二级市场是指土地转让、出租、抵押等最后确定的合同价格。

土地成交价款与土地购置面积同口径,可以计算土地的平均购置价格。

2.统计范围

全部房地产开发经营法人单位。

3.调查方式

按月(1月份除外)进行全面调查。

4.全国房地产开发景气指数简要说明

全国房地产开发景气指数遵循经济周期波动的理论,以景气循环理论与景气循环分析方法为依据,运用时间序列、多元统计、计量经济分析方法,以房地产开发投资为基准指标,选取了房地产投资、资金、面积、销售有关指标,剔除季节因素和随机因素的影响,采用增长率循环方法编制而成。

国房景气指数选择2000年为基年,将其增长水平定为100。

通常情况下,国房景气指数100点是最合适的水平,95至105点之间为适度水平,95以下为较低水平,105以上为偏高水平。

5.东、中、西部地区划分

东部地区包括北京、天津、河北、辽宁、上海、江苏、浙江、福建、山东、广东、海南11个省(市);中部地区包括山西、吉林、黑龙江、安徽、江西、河南、湖北、湖南8个省;西部地区包括内蒙古、广西、重庆、四川、贵州、云南、西藏、陕西、甘肃、青海、宁夏、新疆12个省(市、自治区)。

6.增长速度计算

房地产开发投资增长速度为名义增速,由于固定资产投资价格指数按季进行计算,除1-3月、1-6月、1-9月、1-12月可计算房地产开发投资实际增速外,其他月份只计算名义增速。