2018年1-12月全国房地产开发投资和销售情况

2023年税务师之税法一题库及精品答案

2023年税务师之税法一题库及精品答案单选题(共30题)1、某烟厂为增值税一般纳税人,2020年5月收购烟叶2000公斤,合计支付收购价款30万元,则烟叶实际支付的价款总额为()万元。

A.30.00B.33.00C.6.60D.6.00【答案】 B2、下列各项中,体现税收合作信赖主义原则的是()。

A.税法主体的权利义务必须由法律加以规定B.税收负担必须根据纳税人的负担能力分配C.没有充足证据税务机关不能对纳税人是否依法纳税有所怀疑D.应根据纳税人的真实负担能力决定纳税人的适用税率【答案】 C3、某房地产开发公司为增值税一般纳税人,自2018至2020年开发M地块的房地产项目,可售建筑面积80000平方米,2020年6月竣工验收并开始销售,截止2021年4月已销售72000平方米,剩余可售建筑面积用于出租。

该项目土地成本20000万元,开发成本15000万元,开发费用10000万元(其中利息支出不能提供金融机构贷款证明),与转让房地产有关的税金782万元。

开发费用扣除比例为10%。

该公司对M地块的房地产项目进行土地增值税清算时,允许扣除项目金额()万元。

(A.35432B.41732C.39282【答案】 B4、下列各项中,不属于环境保护税征税范围的是()。

A.大气污染物B.工业噪声C.水污染物D.事业单位在符合国家和地方环境保护标准的设施、场所贮存固定废物【答案】 D5、主要用于肾上腺皮质功能减退症等A.甲睾酮B.雌二醇C.黄体酮D.醋酸泼尼松龙E.苯丙酸诺龙【答案】 D6、甲劳务派遣公司(以下简称甲公司)为增值税一般纳税人,与乙公司签订劳务派遣协议,为乙公司提供劳务派遣服务。

甲公司代乙公司给劳务派遣员工支付工资,并缴纳社会保险和住房公积金。

2018年3月,甲公司共取得劳务派遣收入62万元(含税),其中代乙公司支付给劳务派遣员工工资26万元、为其办理社会保险18万元及缴纳住房公积金12万元。

甲公司选择按差额纳税。

中国房地产市场全景分析(附房地产开发投资、新开工面积、竣工面积、销售金额、房企业绩)

中国房地产市场全景分析(附房地产开发投资、新开工面积、竣工面积、销售金额、房企业绩)一、房地产投资情况2019年全年,我国房地产开发投资完成1321.94亿元,累计增长9.9%,比上月回落0.3个百分点。

12月份投资增长7.4%,比11月的8.4%下降了一个百分点。

2019年房地产开发投资年均增长10%左右,在接近销售0增长的背景下,房地产投资的弹性主要得益于房地产投资的子项目——建安部分和土地部分的交叉支持整体增长。

与上月相比,12月份投资增速略有下降,主要有两个原因。

首先,在2018年第四季度基准期高位的背景下,2019年上半年土地交易面积出现负增长,在建筑面积增加的推动下,建安投资增速回升轻微减弱;二是2019年投资土地购置费增速仍在下降,考虑到土地承包金额已纳入房地产开发投资完成分期付款,投资中的土地购买费为土地交易价格滞后半年左右。

业内预计2020年房地产开发投资增速将保持在7%至10%之间。

一方面,在竣工交付持续复苏的背景下,以建筑为主导的建安投资仍可保持较高的增长率;另一方面,近期房地产融资政策、住房供应略有改善。

房企拿地愿意继续复苏,以支持投资中土地购买成本的上升。

二、房屋新开工、竣工、销售情况《2020-2026年中国房地产行业运营模式分析及发展前景预测报告》显示:2019年1-12月,全国新房开工面积为227154平方米,同比增长8.5%,较上年同期下降0.1%,12月新开工面积增长7.4%。

1-12月份竣工面积95942万平方米,比上年增长2.6%,比1-11月增长6.1%。

随着融资紧缩和销售增长放缓,房地产公司囤地放缓,开工面积增长放缓。

从竣工情况来看,由于房地产企业通常在四季度创纪录地完成,前两年商品房预售集中竣工交付,月竣工量大幅增长20.2%,完成每月面积占全年竣工面积的33%,完成交付的逻辑继续兑现。

预计2020年,全国新开工面积和竣工面积将分别增加5%和10%。

公考一般增长率、增长量及历年考题解析

第四节一般增长率【注意】一般增长率:1.计算类。

2.比较类。

【知识点】增长率:用r表示。

1.定义:增长率指的是现期量与基期量的差值(即增长量)与基期量之间的比较,即指在基期量的基础上增长了多大的幅度。

2.注:(1)增长率又称增速、增幅或者增长幅度(工科中,用手弹一下直尺,会有一个震动的幅度,所以会用幅度来表示)、增值率等。

不同的人有不同的称呼,比如高照老师的妈妈喊他小高,高照老师的老婆喊他老公,学生喊他老师。

(2)增长率有正有负,增长率为负时表示下降。

比如从100斤到110斤或者到90斤都是变化的,有好有坏。

-10%就是下降10%。

3.公式:增长率(r)=增长量/基期量。

基本术语:☆增长率增长率是用来表述基期量与现期量变化的相对量。

增长率又称增速、增幅或者增长幅度、增值率等。

增长率为负时表示下降,下降率也可直接写成负的增长率。

☆百分数与百分点百分数:用来反映量之间的比例关系。

百分点:用来反映百分数的变化。

☆增长率与倍数增长率指比基数多出的比率;倍数指两数的直接比值。

若A是B的n倍,则n=r+1(r指A与B.相比的增长率)。

☆成数与翻番成数:几成相当于十分之几。

翻番:翻一番为原来的2倍;翻两番为原来的4倍;依次类推,翻n番为原来的2n倍。

☆增幅、降幅与变化幅度增幅一般就是指增长率,有正有负。

降幅指下降的幅度,降幅比较大小时只比较绝对值(正增长率不参与降幅的比较)。

变化幅度指增长或下降的绝对比率,变化幅度比较大小时,用增长率的绝对值。

【注意】高频易错点辨析:1.百分数与百分点:(1)百分数表示两个量的比例关系,用除法计算。

(2)百分点表示百分数的变化,用加减法计算。

(3)考查形式:给出一个百分数和百分点,求另一个百分数,用加减(高减低加)。

比如2021年增长率为10%,2020年增长率为8%,则2021年比2020年增长了10%-8%=2个百分点。

(4)补例:①2021年某地区小麦产量为60万吨,总体粮食产量为100万吨,则2021年该地区小麦产量占粮食产量的比重为?答:比重=60/100=60%,%是两个数作除法得到的。

楚香凝2019辽宁行测资料分析真题解析

楚香凝2019辽宁行测资料分析真题解析一.根据以下资料,回答下列101~105题。

2019年1—8月,全国房地产开发投资84589亿元,同比增长10.5%,增速比1—7月回落0.1个百分点。

其中,住宅投资65187亿元,增长14.9%,增速回落0.2个百分点。

1—8月,东部地区房地产开发投资44857亿元,同比增长8.8%,增速比1—7月回落0.4个百分点,中部地区投资17809亿元,增长9.8%,增速加快0.3个百分点,西部地区投资18506亿元,增长16%,增速加快0.9个百分点,东北地区投资3418亿元,增长9.7%,增速回落1.3个百分点。

1—8月,房地产开发企业土地购置面积12236万平方米,同比下降25.6%,每平方米土地价格同比上涨4.5%,土地成交额6374亿元。

1—8月,东部地区商品房销售面积40303万平方米,同比下降3.6%,降幅比1—7月收窄0.6个百分点,销售额50739亿元,增长5.3%,增速加快0.3个百分点,中部地区商品房销售面积28791万平方米,增长0.5%,1—7月为下降0.1%,销售额20682亿元,增长7.4%,增速加快0.7个百分点,西部地区商品房销售面积28284万平方米,增长3.8%,增速加快1.0个百分点,销售额20363亿元,增长9.9%,增速加快0.6个百分点,东北地区商品房销售面积4471万平方米,下降6.6%,降幅收窄1.2个百分点,销售额3589亿元,增长2.3%,增速加快1.8个百分点。

101.2018年1—8月,住宅投资占全国房地产开发投资比重约为:【辽宁2019】A.65%B.69%C.74%D.77%楚香凝解析:考查前期比重;由第一段(2019年1—8月,全国房地产开发投资84589亿元,同比增长10.5%。

其中,住宅投资65187亿元,增长14.9%),可得2018年1—8月,住宅投资占全国房地产开发投资比重=(65187/1.149)÷(84589/1.105)=(65187/84589)×(1105/1149)≈77%×(1-4%),选C102.2019年1-8月,西部地区投资比去年同期增长约()亿元。

2021国考行测模考解析课-数资 (讲义+笔记) (24)

【第 24 季-数资】2020 国考行测模考大赛第二十四季解析课-数资(讲义)数量关系61.小王和小张单独整理一份文件,如果小王的效率提高 20%,则可提前 2 小时完工;如果小张的效率提高 10%,则可提前 1 小时完工。

那么原计划小王单独整理这份文件比小张()?A.快1 小时C.快2 小时B.慢1 小时D.慢2 小时62.农场原有周长为 70 米的长方形养殖场,因扩大规模,现将原养殖场长和宽各延长10 米形成新的长方形养殖场,且新养殖场的面积是原养殖场的2.5 倍,那么原养殖场的面积为()?A.200 平方米C.450 平方米B.300 平方米D.720 平方米63.黄桥中学共有 45 名教师参加 2019 年度的“普法”考试,平均得分为 87 分,其中女教师平均得分为 91 分,男教师平均得分为 82 分,那么女教师人数为()。

A.17 人C.22 人B.20 人D.25 人64.在自然数 0~9 中任意挑选四个不同的数,组成手机解锁密码,那么密码刚好是等差数列的概率是:A. B.C. D.启智职教的店65.有两个班举行联谊会,第一个班的男生人数是女生人数的 5 倍,第二个班女生人数是男生人数的 5 倍;两个班男生人数之和是女生人数之和的 2 倍,那么一班的总人数是二班总人数的几倍?A. 2B. 3C.4D.566.A 市统计局对 25 到 30 岁的市民夜间消费形式进行问卷调查,其中只喜欢美食购物的占 19%;只喜欢学习观影的占 21%;只喜欢健身的占 15%。

美食购物和学习观影都喜欢的占 18%,学习观影和健身都喜欢的占 16%,健身和美食购物都喜欢的占 17%,三者都不喜欢的占 20%,那么同时只喜欢两项消费形式的市民占调查人员的比重为:A.0% C.12%B.1% D.13%67.A 市实行地铁优惠政策如下:每自然月内,乘客使用同一张一卡通乘坐地铁支出累计满 100 元后,从下一次乘车时给予 8 折优惠;满 150 元后,从下一次乘车时给与 5 折优惠。

我国房地产经济发展现状及发展趋势分析

Value Engineering0引言目前,我国仍然走在有特色的社会主义发展道路上,在发展过程中,各个行业发展势头良好,尤其是房地产行业,伴随着整体经济的发展,房地产经济达到了空前的规模。

为了促进经济的健康发展,政府一定要采取有效的措施引导、扶持房地产行业走上可持续的发展之路,借国外房地产行业的一些经济泡沫,做好相应的调控,避免因为房地产行业发展过快、房价涨幅过大导致的内部经济矛盾问题。

要在发展中意识到当前存在的潜在危机,并结合我国特色的经济体系和发展道路进行深入分析,采取有效措施消除这些不利因素对于房地产经济的影响,确保其稳定健康发展,从而促进我国经济的发展。

1我国房地产经济发展现状近十年来,我国的房地产行业发展势头良好,房地产总经济体量大增,在短时间内整体的成果已经超越了很多发达国家。

房地产行业的快速发展,使得我国整体的经济水平也不断提升。

2020年1~12月份,全国房地产开发投资141443亿元,比上年增长7%;2020年全国300个主要城市土地出让金达到59827亿元,同比增长16%,这里面有部分城市的土地出让金跟2019年相比同比涨幅是非常大的。

2020年很多地方的房价仍然继续上涨,整个2020年全国100座主要城市新建商品住宅成交均价同比涨幅达到10.8%。

从这些数据来看,我们可以知道目前房地产经济的发展势头较好,经济的增长较快。

具体来说有以下几个方面:1.1城市化进程促进房地产经济不断增长目前,我国的农村人口逐渐向城市移动,原有的城市基础建设和住宅数量满足不了居住需求,使得城市化进程不断加快,城市房地产项目越来越多。

在这种形势下,房地产企业买地建设房地产项目的周期越来越快,使得人们购房居住和房产投资的需求也得到了进一步的加强,这样就使得我国整体房地产投资金额和楼市的房价持续上涨,带动了经济的发展。

1.2房地产经济趋于稳定在我国经济的发展历程中,经历了经济危机之后,国家更加重视对于房地产经济的调控,避免因为金融危机和房地产泡沫导致我国经济体系崩溃。

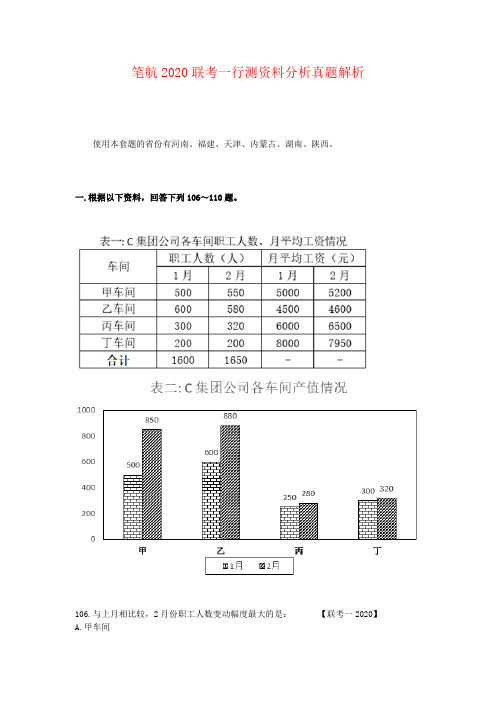

笔航2020联考一行测资料分析真题解析

笔航2020联考一行测资料分析真题解析使用本套题的省份有河南、福建、天津、内蒙古、湖南、陕西。

一.根据以下资料,回答下列106~110题。

106.与上月相比较,2月份职工人数变动幅度最大的是:【联考一2020】A.甲车间C.丙车间D.丁车间笔航解析:考查变化率的计算比较;由图表1,可得四个选项的变动幅度分别为(550-500)÷500=1/10、│580-600│÷600=1/30、(320-300)/300=1/15、(200-200)/200=0%,最大的是10%,选A107.2月份较上月工资总额减少最多的车间是:【联考一2020】A.甲车间B.乙车间C.丙车间D.丁车间笔航解析:考查增长量的计算比较;由图表1,可得四个选项的总额减少量分别为500×5000-550×5200<0、600×4500-580×4600=32000、300×6000-320×6500<0、200×8000-200×7950=10000,减少最多的是32000,选B108.月平均工资增长速度最快的车间是:【联考一2020】A.甲车间B.乙车间C.丙车间D.丁车间笔航解析:考查增长率的计算比较;由图表1,可得四个选项的增长率分别为(5200-5000)÷5000=1/25、(4600-4500)÷4500=1/45、(6500-6000)÷6000=1/12、(7950-8000)÷8000<0,最大的是1/12,选C109.对集团公司1、2月份的产值贡献率最大的车间是:【联考一2020】A.甲车间B.乙车间C.丙车间D.丁车间笔航解析:考查贡献率的计算比较;由图表2,可得四个选项1~2月份的总产值分别为500+850=1350、600+880=1480、250+280=530、300+320=620,最大的是1480,选B110.与上月相比较,集团公司2月份的总产值增长额为:【联考一2020】A.520万元B.650万元D.710万元笔航解析:考查环比增长量的计算;由图表2,可得2月份总产值比1月份增长了(850-500)+(880-600)+(280-250)+(320-300)=350+280+30+20=680万元、后两位尾数80,选C二.根据以下资料,回答下列111~115题。

全国房地产开发投资统计分析

一、房地产开发统计分析(一)房地产开发投资完成情况统计分析图1 房地产开发企业本年完成投资开发投资总量逼近5万亿元。

2011年增速有所回落,但是增速仍在高位运行。

2012增速再次回落到16%。

2013年增速出现小幅反弹。

2.2014年之后投资规模稳步扩大,但增速明显放缓,增速相对较低。

2015年增速回落到1%,是历年来增速较低点。

2016-2020年增速维持在7-10%之间。

3.2021-2022年受整体经济下行、新冠疫情反复和前期房地产政策对市场调控滞后传导因素影响,民营房地产开发企业投资意愿不足。

2021年增速下滑到4%,2022年房地产开发投资增速-10%。

(二)房地产开发投资按工程用途统计分析1.在房地产开发初期阶段,开发投资规模较小,增速波动较大。

2006-2013年房地产开发投资规模持续扩大,经历了快速增长的阶段。

2006年保持平稳增长,但低于固定资产投资增速水平。

2007年高速增长,但是开发投资总量仍显不足,与房地产旺盛需求不相适应。

2008年受金融危机影响,增速回落。

2009年增速回落到16%。

2010年扩张性经济政策效果显现,房地产开发投资出现高速增长,增速达到历史最高点,图2 房地产开发投资按工程用途分类单位:万亿元文章从房地产开发投资完成情况、按工程用途、从房地产销售到房地产开发投资滞后传导分析、到位资金、新开工面积和土地购置面积的统计分析,得出实际到位资金不断收紧、销售回款是到位资金的主要支撑、新开工面积增速放缓和土地购置面积处于低位运行的结论,并提出推动项目复工复产、加强预售资金监管、缓解企业资金压力和促进房地产项目销售的对策建议。

1.按工程用途分类,住宅投资在房地产开发投资中占比较高,一般为70-75%,住宅投资占主体地位,但是这并不是说住宅开发投资是房地产开发投资的全部。

房地产开发投资除住宅投资外,还有办公楼、商业营业投资和其他房地产开发投资等。

办公楼投资占比较低,一般为5%。

2021国考笔试预测小班推题-数量关系与资料分析(讲义+笔记) (2020国考笔试小班) (1)

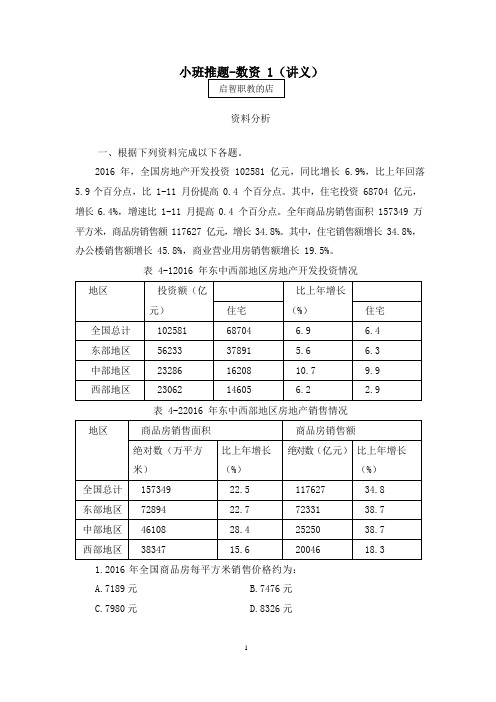

资料分析一、根据下列资料完成以下各题。

2016 年,全国房地产开发投资 102581 亿元,同比增长 6.9%,比上年回落5.9个百分点,比 1-11 月份提高 0.4 个百分点。

其中,住宅投资 68704 亿元,增长 6.4%,增速比 1-11 月提高 0.4 个百分点。

全年商品房销售面积 157349 万平方米,商品房销售额 117627 亿元,增长 34.8%。

其中,住宅销售额增长 34.8%,办公楼销售额增长 45.8%,商业营业用房销售额增长 19.5%。

表 4-12016 年东中西部地区房地产开发投资情况表 4-22016 年东中西部地区房地产销售情况1.2016 年全国商品房每平方米销售价格约为:A.7189 元B.7476 元C.7980 元D.8326 元2.2016 年除东部地区外,其余地区房地产开发投资额同比增长:A.10.7%B.8.4%C.6.9%D.6.5%3.2016 年全国房地产开发投资约是2014 年的多少倍:A.1.08B.1.17C.1.21D.1.274.与2015 年相比,2016 年东部地区商品房每平方米售价的增长率约为:A.26%B.23%C.16%D.13%5.根据材料,以下关于我国房地产开发和销售情况的表述不正确的是:A.2016 年,住宅投资占全国房地产开发投资的比重不到七成B.2016 年我国三大地区中,平均每平方米商品房销售价格最高的是东部地区C.2016 年我国三大地区的房地产开发投资,住宅投资增长最快的地区其投资额也最大D.2016 年 1-11 月,全国房地产开发投资同比增长 6.5%二、根据下列资料完成以下各题。

2011 年前十一个月,某省高新技术产业完成总产值 3763.00 亿元,实现增加值 896.31 亿元。

增加值同比增长 30.74%,比规模以上工业增加值高 11.64 个百分点,占规模以上工业增加值的比重达到 25.32%。

房地产开发统计

○X房地产开发统计报表制度(简明版本)(2017年统计年报和2018年定期统计报表)中华人民共和国国家统计局制定2017年10月本报表制度根据《中华人民共和国统计法》的有关规定制定《中华人民共和国统计法》第七条规定:国家机关、企业事业单位和其他组织及个体工商户和个人等统计调查对象,必须依照本法和国家有关规定,真实、准确、完整、及时地提供统计调查所需的资料,不得提供不真实或者不完整的统计资料,不得迟报、拒报统计资料。

《中华人民共和国统计法》第九条规定:统计机构和统计人员对在统计工作中知悉的国家秘密、商业秘密和个人信息,应当予以保密。

本制度由国家统计局负责解释。

目录一、总说明..................................................................... - 2 -二、报表目录.................................................................... - 4 -三、调查表式.................................................................... - 5 -(一)基层年报表式............................................................... - 5 -财务状况................................................................ - 5 - (二)基层定报表式............................................................. - 6 - 房地产开发项目经营情况..................................................... - 6 - 房地产开发企业资金和土地情况............................................... - 8 - (三)综合定报表式............................................................. - 9 - 房地产开发企业投资、资金和土地情况......................................... - 9 - 房地产开发企业施工、销售和待售情况........................................ - 10 - 四、附录...................................................................... - 11 -企业登记注册类型.............................................................. - 11 - 企业控股情况.................................................................. - 11 - 五、指标解释及填写说明............................................................ - 12 -(一)财务状况................................................................ - 12 -1.资产负债................................................................ - 12 -2.损益及分配.............................................................. - 12 -3.人工成本及增值税........................................................ - 14 -(二)经营情况................................................................ - 14 -一、总说明(一)调查目的为全面了解和反映房地产开发经营业调查单位生产经营全过程,为各级政府制定政策和规划、进行经济管理与调控提供依据,依照《中华人民共和国统计法》的规定,制定本制度。

中国房地产市场的现状与趋势

中国房地产市场的现状与趋势随着中国经济的发展,房地产市场一直是经济发展的重要支柱之一,但同时也面临着一些问题和挑战。

本文将从房产销售、价格、投资、政策和未来趋势这五方面分析中国房地产市场的现状与趋势。

一、房产销售中国房地产市场的销售收入一直占据中国全国财政收入的重要部分,而目前中国房地产市场销售的情况呈现出多样性。

根据公开数据显示,2018年1-7月全国房地产销售面积为97554万平方米,同比增长1.3%。

同时,在2019年,成交量下降对市场产生一定的影响。

房产销售市场分为住宅、商业房地产、写字楼和工业地产四大类型,其中住宅销售占市场的比例最大。

二、房价近年来,中国的房价不断上涨,一直是关注的焦点。

尤其是在一些城市,房价甚至无法负担普通人的购买力。

根据中原地产研究部2018年统计的数据显示,全国一二三线城市房价中,一线城市去库存速度加快,二线城市涨幅略有调整,三线城市明显放缓。

其中,全国房价的涨幅依然居高不下,虽然不如过往的火爆,但整体上仍持续上涨的态势。

三、房地产投资房地产投资是中国投资市场中的一大板块,也是当前中国经济增长的主要支撑点之一。

中国房地产市场的投资组合包括商业投资和住宅投资等。

2018年,全国房地产开发投资同比增长9.9%,到达人民币96236亿元。

但是,从近年来趋势来看,房地产投资增速正在逐步放缓。

四、政策尽管中国房地产市场的总体发展态势看起来不错,各种房地产税法、限购等政策也在相应地出台,这也使得房地产市场活动的开展受到了限制。

比如,自2017年9月下旬开始,全国性对房产见义勇为者实施了限购政策,对房地产市场及其参与者产生了一定影响。

五、未来趋势总的来说,面对国内经济的基本面调整和环境的变化,未来中国房地产市场的趋势可能会呈现出更多的线下业态和人性化的服务,部分房地产公司也将更加注重“纾解压力”。

而限购政策也有望陆续取消。

在上述一系列因素的推动下,未来中国的房地产市场仍将保持稳定的增长态势。

2021国考行测模考解析课-数资 (讲义+笔记) (23)

【第 23 季-数资】2020 国考行测模考大赛第二十三季解析课-数资(讲义)启智职教的店资料分析第一篇2018 年 1~11 月,同城、异地、国际/港澳台快递业务量分别占全部快递业务量的 22.6%、75.2%和 2.2%;业务收入分别占全部快递收入的 15.1%、51.3%和9.8%。

111.2018 年 11 月邮政行业业务总量同比增长约多少亿件?A.118B.208C.262D.92112.2018 年 1~11 月邮政行业平均每件快递业务收入约为多少元?A.1.6B.12C.1.3D.11113.2018 年 1~11 月,平均每件国际/港澳台快递收入比每件快递业务收入多多少倍?A.3.5B.4.5C.8.8D.9.8114.2018 年 11 月,邮政快递业务收入占邮政行业业务收入比重同比约?A.上升1.4 个百分点B.下降1.4 个百分点C.上升1 个百分点D.下降1 个百分点115.根据给定材料,以下说法中正确的是:A.2018 年1~10 月,全国快递业务月均收入 500 余亿元B.2018 年10 月,全国同城快递业务量约 10.6 亿件C.2018 年1~11 月,全国快递业务收入占邮政行业业务收入比重超过八成D.2018 年1~10 月,全国邮政寄递服务收入实现同比增长第二篇2015 年末全市常住人口 2170.5 万人,比上年末增加 18.9 万人。

其中,常住外来人口 822.6 万人,占常住人口的比重为 37.9%。

常住人口中,城镇人口1877.7 万人,占常住人口的比重为 86.5%。

常住人口密度为每平方公里 1323 人,比上年末增加 12 人。

2015 年末全市机动车保有量 561.9 万辆,比上年末增加 2.8 万辆,比 2010 年末增加 81 万辆。

民用汽车 535 万辆,分别比上年末和 2010 年末增加 2.6 万辆和82.1 万辆。

其中,私人汽车 440.3 万辆,分别比上年末和 2010 年末增加 3.1 万辆和 65.9 万辆;私人汽车中轿车 316.5 万辆,与上年末持平,比 2010 年末增加 40.6 万辆。

2018年上海市房地产市场总体情况

2018年上海市房地产市场总体情况2018年,在全国房地产调控从紧基调不变的背景下,本市加强市场监管,实施了规范企业购买商品住房等精细化调控措施,投资投机性购房需求得到有效抑制,楼市预期进一步回归理性,市场运行总体平稳。

房地产市场呈现开发投资低位增长、房屋新开工面积小幅增加、销售面积略有回升的态势。

1.房地产开发建设总体平稳(1)房地产开发投资低位增长2018年,本市房地产开发投资低位增长,完成投资4033.18亿元,比上年增长4.6%。

从全年走势看,房地产开发投资呈现总体平稳、低位波动态势。

1-2月的投资增速(10.1%)为全年最高点,此后总体保持平稳,增速在3.0%~5.3%区间波动(见图1)。

2018年,本市房地产开发投资占全市固定资产投资的52.9%,比重同比下降0.3个百分点。

图1 2018年本市房地产开发投资情况从房屋类型看,住宅和办公楼投资小幅增长,商业营业用房投资下降。

2018年,本市住宅投资2225.92亿元,比上年增长3.4%,占房地产开发投资的55.2%,比重下降0.6个百分点;办公楼投资692.71亿元,增长7.9%,占17.2%;商业用房投资461.42亿元,下降8.9%,占11.4%。

从投资结构看,土地购置费快速增长、占比提升,建安工程投资下降。

2018年,本市房地产开发投资中的土地购置费1846.14亿元,比上年增长21.2%,占全部房地产开发投资的45.8%,比重提高6.3个百分点;建安工程投资1971.77亿元,下降6.3%,占48.9%。

(2)房屋在建规模略有下降2018年,房屋在建规模略有下降,本市房屋施工面积14672.37万平方米,比上年下降4.5%。

其中,住宅施工面积7520.39万平方米,下降6.2%。

2018年,本市房屋新开工面积2687.17万平方米,比上年增长2.6%。

其中,住宅新开工面积1473.17万平方米,增长5.0%;商办新开工面积517.77万平方米,下降22.3%,连续两年出现两位数下降。

为什么说中国经济总体平稳、稳中有进?

特别关注ocus1月21日,国家统计局公布了2018年中国经济运行成绩单。

经初步核算,2018年全年国内生产总值(GDP)为900309亿元;按可比价格计算,比上年增长6.6%,实现了6.5%左右的预期发展目标。

继2017年突破80万亿元大关后,我国GDP 再次攀上新台阶。

“总的来看,2018年国民经济继续运行在合理区间,实现了总体平稳、稳中有进。

”在国务院新闻办发布会上,国家发改委副主任、国家统计局局长宁吉喆表示。

“稳”字当头,GDP 总量首破90万亿元根据国家统计局发布的数据,我国GDP 总量首次突破90万亿元大关,且稳居全球第二位。

“国民经济运行保持在合理区间,总体平稳、稳中有进态势持续显现,‘稳’字当头显示出来了中国经济的韧劲和行稳致远。

”国务院发展研究中心研究员张立群对《中国报道》记者表示。

过去的一年,全球经济继续在深度调整中前进,遇到的风险和困难逐步增多,我国国际国内面临的形势也在发生着深刻变化。

在这样的背景下,取得这样的成绩来之不易。

从经济增速看,按可比价格计算,2018年GDP 比上年增长6.6%。

6.6%的增速水平,实现了2018年年初确定的“6.5%左右”的预期发展目标。

这个增速在世界前五大经济体中居首位,中国经济增长对世界经济增长的贡献率接近30%,持续成为世界经济增长最大的贡献者。

在80万亿元的基础上,6.6%增速的增量接近8万亿元。

分产业看,第一产业增加值64734亿元,比上年增长3.5%;第二产业增加值366001亿元,增长5.8%;第三产业增加值469575亿元,增长7.6%。

第三产业占GDP的比重达到52.2%,消费对GDP 的贡献率为76.2%。

从进出口看,货物进出口总额305050亿元,比上年增长9.7%;贸易总量首次超过30万亿元,创历史新高,保持世界第一;数量增长,结构优化,进出口稳中向好的目标较好实现。

外汇储备在3万亿美元以上,人民币汇率基本稳定。

中国经济运行的“稳”,还充分表现在物价、就业、收入等与民生相关的指标上。

2023年统计师之初级统计工作实务押题练习试题B卷含答案

2023年统计师之初级统计工作实务押题练习试题B卷含答案单选题(共30题)1、《关于划分企业登记注册类型的规定》中,将全部企业划分为( )。

A.5个大类B.16个大类C.8个大类D.3个大类【答案】 D2、城镇居民家庭可支配收入计算公式为()。

A.城镇居民家庭可支配收入=家庭总收入-交纳所得税-个人交纳的社会保障支出-记账补贴B.城镇居民家庭可支配收入=家庭总收入-交纳所得税-个人交纳的社会保障支出C.城镇居民家庭可支配收入=家庭总收入-交纳所得税D.城镇居民家庭可支配收入=家庭总收入-个人交纳的税费总额【答案】 A3、某年我国能源生产总量年平均增长速度为6.5%,能源消费量年平均增长速度为7.8%,电力生产量年平均增长速度为14.5%,电力消费量年平均增长速度为14.4%,国民经济年平均增长速度为11.9%。

A.0.45B.1.22C.1.5D.0.22【答案】 B4、规模以上工业企业的科技活动采用()方法统计。

A.全面调查B.抽样调查C.重点调查D.典型调查【答案】 A5、某商业企业进货价值200万元,全部售出后得到销售收入280万元,则该商业企业总产出为()。

A.80万元B.480万元C.280万元D.200万元【答案】 A6、工业总产值的计算不包括()。

A.本期生产的外销半成品B.对外加工费收入C.本期生产成品价值D.外售未加工使用的原材料【答案】 D7、为了解房价上涨情况,某课题组近日对北京、上海、广州和深圳的房价进行调查。

这种调查属于()。

A.普查B.抽样调查C.重点调查D.典型调查【答案】 D8、某地区有女性人口10万人,男性人口11万人,该地区人口的性别比是()。

A.47.6B.52.4C.90.9D.110【答案】 D9、根据国民经济行业分类,我国习惯上所称的工业不包括()。

A.采矿业B.制造业C.建筑业D.电力、热力、燃气及水生产和供应业【答案】 C10、以下关于国民资产负债统计分析指标中,属于反映资产使用效果的指标是()A.劳动力人均固定资产装备水平B.资金产值率C.国民财产增长速度D.各类资产所占比重【答案】 B11、所有者权益是企业投资人对企业( )的所有权。

2018年我国房地产行业发展形势报告

2018年我国房地产行业发展形势报告作者:来源:《财经界·上旬刊》2019年第03期2018年1-12月,全国房地产投资保持平稳较快增长,销售增速继续回落,新开工和土地购置意愿依然较强,房价平均涨幅维持高位运行。

从全国各区域来看,区域间分化特征明显。

华北地区疲态明显,房地产主要指标增速放缓,房屋销售面积出现负增长;东北地区土地购置增长较快,但销售仍保持小幅下跌态势;华东地区投资增长较快,销售平稳,是保持房地产市场稳定的压舱石;华中和西南地区多数指标增速较快,是房地产市场的新兴力量和新的增长极,但西南地区需警惕房价上涨过快带来的不利影响;华南地区投资和新开工指标增长较快,但销售和土地购置指标增长较慢;西北地区投资和销售均较为平缓,但房价涨幅较快。

2018年1-12月,全国房地产开发投资120264亿元,同比名义增长9.5%,增速与1-11月份相比回落0.2个百分点,但与2017年全年相比提高2.5个百分点。

其中,住宅投资85192亿元,增长13.4%,增速比2017年加快4个百分点。

住宅投资占房地产开发投资的比重为70.8%,与上年同期相比提高2.4个百分点。

分区域看,东北、华南、华东、西南增长较快,分别增长16.2、14.2、13和10.4个百分点,对全国房地产投资增长的贡献率为889.2%。

华北、华中、西北增速低于全国平均水平,分别增长0.4、3.3和5.1个百分点,对全国投资增长的贡献率为10.8%。

分省市看,广东、江苏两省房地产开发投资完成额超过1万亿元,浙江、山东、河南、安徽、四川等5个省投资完成额超过5000亿元。

从投资增速上看,西藏、吉林、浙江、广东、甘肃、黑龙江、山西、云南、黑龙江等省区增长较快,增速均在15%以上。

宁夏、海南、青海、河北、河南、内蒙古、新疆等7个省区房地产开发投资出现负增长,特别是宁夏降幅较大,超过30个百分点。

分城市看,根据国家信息中心宏观经济与房地产数据库对全国223个地级以上城市的数据监测,重庆、上海、北京投资完成额位居前三甲,分别实现4249、4033和3873亿元,西安、郑州、杭州、武汉、广州、深圳、苏州、天津、南京、成都、佛山等城市投资完成额也较高,均超过2000亿元。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

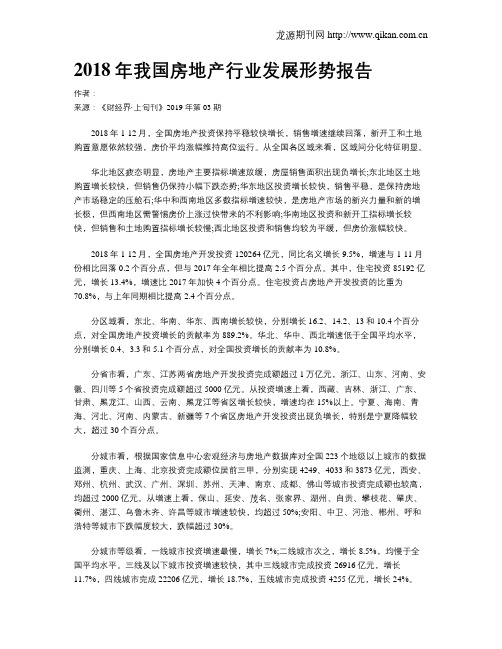

2018年1-12月全国房地产开发投资和销售情况

一、房地产开发投资完成情况

2018年1-12月,全国房地产开发投资120264亿元,比上年增长9.5%,增速比1-11月份回落0.2个百分点,比上年同期提高2.5个百分点。

其中,住宅投资85192亿元,增长13.4%,比1-11月份回落0.2个百分点,比上年提高4个百分点。

住宅投资占房地产开发投资的比重为70.8%。

2018年,东部地区房地产开发投资64355亿元,比上年增长10.9%,增速比1-11月份回落0.4个百分点;中部地区投资25180亿元,增长5.4%,回落0.5个百分点;西部地区投资26009亿元,增长8.9%,提高0.7个百分点;东北地区投资4720亿元,增长17.5%,提高1.3个百分点。

2018年,房地产开发企业房屋施工面积822300万平方米,比上年增长5.2%,增速比1-11月份提高0.5个百分点,比上年提高2.2百分点。

其中,住宅施工面积569987万平方米,增长6.3%。

房屋新开工面积209342万平方米,增长17.2%,比1-11月份提高0.4个百分点,比上年提高10.2个百分点。

其中,住宅新开工面积153353万平方米,增长19.7%。

房屋竣工面积93550万平方米,下降7.8%,

降幅比1-11月份收窄4.5个百分点,比上年扩大3.4个百分点。

其中,住宅竣工面积66016万平方米,下降8.1%。

2018年,房地产开发企业土地购置面积29142万平方米,比上年增长14.2%,增速比1-11月份回落0.1个百分点,比上年回落1.6个百分点;土地成交价款16102亿元,增长18.0%,比1-11月份回落2.2个百分点,比上年回落31.4个百分点。

二、商品房销售和待售情况

2018年,商品房销售面积171654万平方米,比上年增长1.3%,增速比1-11月份回落0.1个百分点,比上年回落6.4个百分点。

其中,住宅销售面积增长2.2%,办公楼销售面积下降8.3%,商业营业用房销售面积下降6.8%。

商品房销售额149973亿元,增长12.2%,比1-11月份提高0.1个百分点,比上年回落1.5个百分点。

其中,住宅销售额增长14.7%,办公楼销售额下降2.6%,商业营业用房销售额增长0.7%。

2018年,东部地区商品房销售面积67641万平方米,比上年下降5.0%,降幅比1-11月份收窄0.1个百分点;销售额79258亿元,增长6.5%,增速提高0.9个百分点。

中部地区商品房销售面积50695万平方米,增长6.8%,增速回落1.1个百分点;销售额33848亿元,增长18.1%,增速回落2.5个百分点。

西部地区商品房销售面积45396万平方米,增长6.9%,增速提高0.3个百分点;销售额31127亿元,增长23.4%,增速回落0.1个百分点。

东北地区商品房销售面积7922万平方米,下降4.4%,降幅与1-11月份持平;销售额5740亿元,增长7.0%,增速回落0.3个百分点。

2018年末,商品房待售面积52414万平方米,比11月末减少214万平方米,比上年末减少6510万平方米。

其中,住宅待售面积比11月末减少393万平方米,办公楼待售面积增加93万平方米,商业营业用房待售面积减少166万平方米。

三、房地产开发企业到位资金情况

2018年,房地产开发企业到位资金165963亿元,比上年增长6.4%,增速比1-11月份回落1.2个百分点,比上年回落1.8个百分点。

其中,国内贷款24005亿元,下降4.9%;利用外资108亿元,下降35.8%;自筹资金55831亿元,增长9.7%;定金及预收款55418亿元,增长13.8%;个人按揭贷款23706亿元,下降0.8%。

四、房地产开发景气指数

12月份,房地产开发景气指数(简称“国房景气指数”)为101.85,比11月份回落0.09点。

表1 2018年1-12月全国房地产开发和销售情况

表22018年1-12月东中西部和东北地区房地产开发投资情况

表32018年1-12月东中西部和东北地区房地产销售情况。