秘鲁补助交税明细-中西文对照

W-8BEN税表中英文翻译

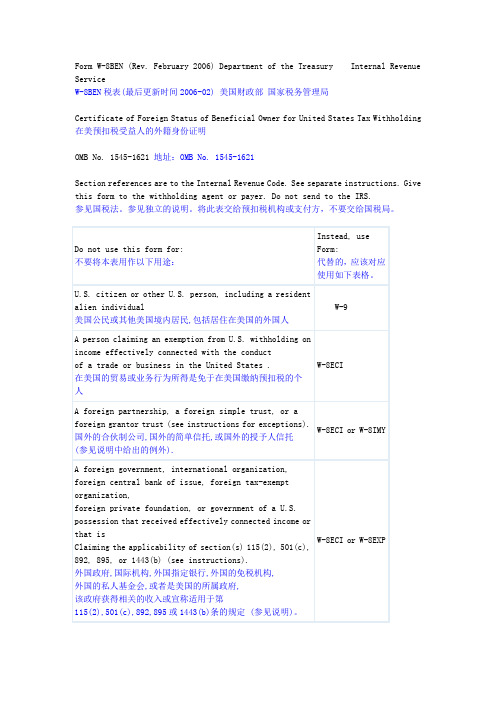

Form W-8BEN (Rev. February 2006) Department of the Treasury Internal Revenue ServiceW-8BEN税表(最后更新时间2006-02) 美国财政部国家税务管理局Certificate of Foreign Status of Beneficial Owner for United States Tax Withholding 在美预扣税受益人的外籍身份证明OMB No. 1545-1621 地址:OMB No. 1545-1621Section references are to the Internal Revenue Code. See separate instructions. Give this form to the withholding agent or payer. Do not send to the IRS.参见国税法。

参见独立的说明。

将此表交给预扣税机构或支付方,不要交给国税局。

Note: These entities should use Form W-8BEN if they are claiming treaty benefits or are providing the form only to claim they are a foreign person exempt from backup withholding.备注:如果以上这些实体希望获得税收协定优惠待遇,或只是提供表格来要求作为不受预扣税限制的外国居民,则应该使用表格W-8BENNote: See instructions for additional exceptions.备注: 参见说明中给出的其它例外情况。

Part I Identification of Beneficial Owner (See instructions.) 受益方身份(参见说明)1 Name of individual or organization that is the beneficial owner 作为受益方的个人或机构的名称:(填写你的名字)2 Country of incorporation or organization 成立或组织的所在国家 (填写China)3 Type of beneficial owner:受益方类型:(一般我们选择第一个即可,个人)Individual 个人Corporation 股份公司Disregarded entity 非独立实体Partnership合伙制公司 Simple trust简单信托 Grantor trust授予人信托 Complex Trust复合信托 Estate房地产 Government政府 International organization国际组织Central bank of issue国外指定银行 Tax-exempt organization免税机构 Private Foundation私人基金4 Permanent residence address (street, apt. or suite no., or rural route). Do not use P.O. box or in-care-of address.永久居住地址 (街道,室号,或邮道). 不要填写邮政信箱或转交地址,用英文填写。

秘鲁将对矿业公司征税10亿美元

秘鲁将对矿业公司征税10亿美元

佚名

【期刊名称】《《中国金属通报》》

【年(卷),期】2011(000)034

【摘要】秘鲁总理萨洛蒙·莱尔纳·吉蒂斯8月25日称,该国的矿业公司已同意每年支付约30亿新比索尔的新增税收。

【总页数】1页(P14-14)

【正文语种】中文

【中图分类】F426.1

【相关文献】

1.秘鲁将对矿业公司征税10亿美元 [J],

2.中国将对硅料、硅棒、硅片等600亿美元美国进口产品征税 [J],

3.中铝公司与秘鲁矿业公司签署行权合同 [J],

4.国际联合矿业公司在秘鲁发现新的铜、锌矿化带 [J], 刘伟

5.秘鲁政府开始对矿业公司征收矿业税 [J],

因版权原因,仅展示原文概要,查看原文内容请购买。

国务院关税税则委员会关于实施中国-秘鲁自由贸易协定税率的通知-税委会[2010]4号

![国务院关税税则委员会关于实施中国-秘鲁自由贸易协定税率的通知-税委会[2010]4号](https://img.taocdn.com/s3/m/8d23354976232f60ddccda38376baf1ffc4fe332.png)

(税委会【2010】4号)

海关总署

经国务院批准,自2010年3月1日起,对原产于秘鲁的6809个税目商品实施中国-秘鲁自由贸易协定税率(详见附件)。

附件:中国-秘鲁自由贸易协定税目税率表(略)

二〇一〇年二月八日

——结束——

国务院关税税则委员会关于实施中国-秘鲁自由贸易协定税率的通知

制定机关

国务院关税税则委员会

公布日期

2010.02.08

施行日期

2010.03.01

文号

税委会[2010]4号

主题类别

效力等级

部门规范性文件

时效性

失效

正ቤተ መጻሕፍቲ ባይዱ:

----------------------------------------------------------------------------------------------------------------------------------------------------

W-8BEN税表中英文翻译

Form W-8BEN (Rev. February 2006) Department of the Treasury Internal Revenue ServiceW-8BEN税表(最后更新时间2006-02) 美国财政部国家税务管理局Certificate of Foreign Status of Beneficial Owner for United States Tax Withholding 在美预扣税受益人的外籍身份证明OMB No. 1545-1621 地址:OMB No. 1545-1621Section references are to the Internal Revenue Code. See separate instructions. Give this form to the withholding agent or payer. Do not send to the IRS.参见国税法。

参见独立的说明。

将此表交给预扣税机构或支付方,不要交给国税局。

Note: These entities should use Form W-8BEN if they are claiming treaty benefits or are providing the form only to claim they are a foreign person exempt from backup withholding.备注:如果以上这些实体希望获得税收协定优惠待遇,或只是提供表格来要求作为不受预扣税限制的外国居民,则应该使用表格W-8BENNote: See instructions for additional exceptions.备注: 参见说明中给出的其它例外情况。

Part I Identification of Beneficial Owner (See instructions.) 受益方身份(参见说明)1 Name of individual or organization that is the beneficial owner 作为受益方的个人或机构的名称:(填写你的名字)2 Country of incorporation or organization 成立或组织的所在国家 (填写China)3 Type of beneficial owner:受益方类型:(一般我们选择第一个即可,个人)Individual 个人Corporation 股份公司Disregarded entity 非独立实体Partnership合伙制公司 Simple trust简单信托 Grantor trust授予人信托 Complex Trust复合信托 Estate房地产 Government政府 International organization国际组织Central bank of issue国外指定银行 Tax-exempt organization免税机构 Private Foundation私人基金4 Permanent residence address (street, apt. or suite no., or rural route). Do not use P.O. box or in-care-of address.永久居住地址 (街道,室号,或邮道). 不要填写邮政信箱或转交地址,用英文填写。

秘鲁政府调整汽车交易税率

至少一名家庭成员在海南省 累计 2年 改方案 ,各大外资银行和保险公司将考

芬兰税 务管 理局

至 5年及 以 上 个 人 所 得 税 或 社 会 保 险 虑重 组或缩 减在 美业 务 。

微信 号 (VeroHallinto)开始 启用

缴纳证 明。

该会 成员 主要 来 自欧盟 ,其 中包 括

(河北 日报 ) 税 改方 案核 心 条款 之一 “税基 侵蚀 反滥 少 污染 ,政 府 出台 了关 于选 择性 消费 税

海 。 鬻 :奢 L 亲 人虚 假 申报个税

用 税 ”(base erosion and anti—abuse tax, (ISC)的总 统 令 。该 法 令 规 定 ,传 统 汽

调整 汽车 交易税 率

人 员依 法依 规纳 入 “黑 名单 ”管 理 ,与 相 美 经 营 外 资银 行 利 益 的 国际 银行 家协

秘鲁 财经 部 长 5月 10日宣 布 ,为 鼓

关部 门对 其 实施联 合惩 戒 。

会 (IIB)联名致信美 国国会 ,提 出新 的 励 民 众使 用 低 污 染 车辆 ,保 护 环 境 、减

持 续整 治重 点行 业 和领 域骗 税 、虚 开增

欧洲 主 耍银行联 名 致倍

128亿美元的额外收人。 (新浪网)

值 税 专 用 发 票 问题 。对 被 查 处 的 骗税

反对特 朗普 总统 税 改核心 条款

秘鲁政 府

和 虚 开 增 值税 专 用 发 票 的 涉 案 企 业 和

西班牙《拓展报》近 日报道 ,代表在

减 税成 果抹 去 1/3

紧 密结 合 ,对 税 收领域 存 在 的涉黑 涉恶 购 物 发 票 在科 伦 坡 班 达 拉奈 克 国 际机

秘鲁新移民法-中译文-FINAL-1236

第1236号法令移民法(前言部分)原则第一条: 移民对国家发展的贡献的确认原则以及行动自由原则。

国家承认国籍移民对国家在文化, 经济, 科学以及其他发面上的发展所做的贡献。

这样促进安全移民并保护国际间往来自由。

第二条: 主权的原则国家对其完整领土以及在领土内的本国及外国公民行使主权。

第三条: 尊重基本权利原则依照秘鲁宪法中对所有人类的尊严的尊重, 国家保证在目前有效的法律的框架内尊重外国人的基本权利。

第四条: 移民融入原则。

国家鼓励移民以及其家庭融入秘鲁社会以及文化。

第五条: 非正常移民不治罪原则国家在非正常移民不治罪的原则下制定并实施其移民法则。

第六条: 不歧视的原则国家力主反对任何形式的歧视, 包括各种移民方面的偏见; 特别拒绝排外主义以及种族主义。

第七条: 统一行动原则。

秘鲁政府对签证发放, 进入秘鲁国土, 驱逐, 移民身份变更以及其他相关的移民事务的管理程序采取统一行动的原则。

第八条: 对等原则国家提倡对等这一全球公认的国际权利原则, 这意味着在国际关系上与其他国家的交往中对等关系, 可按比例执行,不一定在其范围内完全一致。

第九条: 儿童以及青少的年权益至上的原则所有国家通过其机构以及社会行为所涉及的关于儿童以和青少年的政策, 都将遵守对儿童以及青少年权益至上的原则,并将尊重他们的权利。

第十条: 家庭团聚移民的原则国家保证,促进及注视外国人和本国人的家庭团聚。

第十一条: 移民正常化的原则国家促进针对那些想要进入并留在国内的外国人正规化的必要措施。

同时, 一贯主张将移民正常化,为便对保障人身,并防止或纠正侵犯人类尊严或损害人身权利和自由的情况发生。

第一部分一般规定第一条:本法律规范本国及外国人的进出口以及外国人在国土的停留和居住; 同时也规范旅游文件。

第二条: 法律的适用范围本条法律在不违反秘鲁参与的,并含有针对外国人法规的国际条约和协定的前提下,适用于境内以及秘鲁驻外领事部门。

第三条: 法律框架法律框架是由秘鲁宪法, 秘鲁参与的国际条约和协定,内部法律及其他法规所构成。

各国包裹通关最低免税申报金额

各国包裹通关最低免税申报金额国家币种明细备注美国USD 200加拿大USD >17.5,>1400 >17.5usd无抽查,>1400,会有抽查英国USD 29澳洲USD 700 可能会遇到抽查产生关税,或者遇到要求检疫产生检疫费用新西兰USD 50 250usd以上将可能需要提供进口商代码德国USD 34.5(25欧元)遇到烟草等需要清关法国USD 30.5西班牙USD 22 货物重量不能超过15KG瑞典USD 43瑞士USD 500 可能会遇到抽查重新评估申报价值或者会被无条件要求进行正常清关比利时USD 34.5荷兰USD 100意大利USD 34.5奥地利USD 34.5波兰USD 27俄国USD 270墨西哥USD 50智利USD 50巴拉圭USD 100巴西USD 3000 可能会遇抽检秘鲁USD 2000委内瑞拉USD 100阿根廷USD 1000日本USD 999(130美金)瑞士关税起征点为:100瑞士法郎(100美金)存疑处:1 美国,曾有客户要我一定要在100刀以内,但在那之前我发过一个120的,买家没有任何疑问,想来也没有关税。

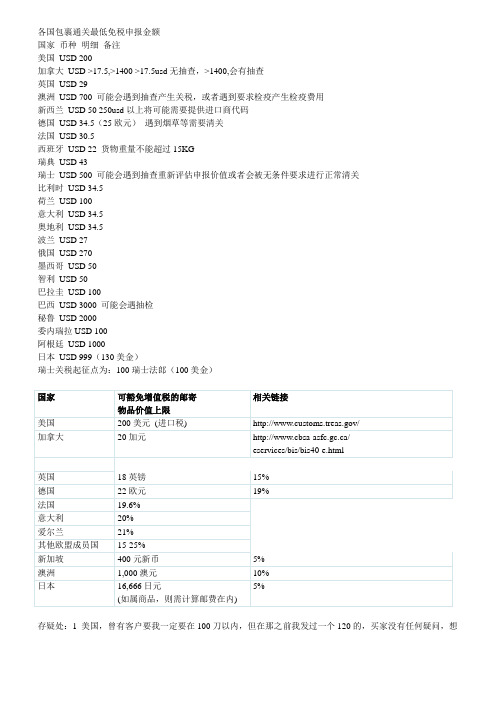

然后ebay上关于EMS的一个指南上说礼物100刀,商品200刀。

似乎200还是可靠的,比较奇怪的是,礼物反而比商品额度小,这个在其他国家都是反的哦。

2.加拿大,走小包不止20刀,不知道快递超20会不会有问题二、其他我发过的一些国家(注:我没有任何敏感货、仿牌货)1.乌克兰,250刀以内0关税,EMS三次了,绝对没有问题,DHL走了一次,也没问题。

含运费的申报金额与实际打到2折(不知道是不是我的客户清关能力太强了,但250刀免税,他说是正常规定)。

2.巴西50刀打对折价。

小包EMS 联邦照过3. 斯洛伐克22欧超过只收超过部分的税收。

4.印尼都有税,但EMS税率极低 UPS会产生及较高的税5.希腊买家自选EMS,推荐DHL不要,说税多。

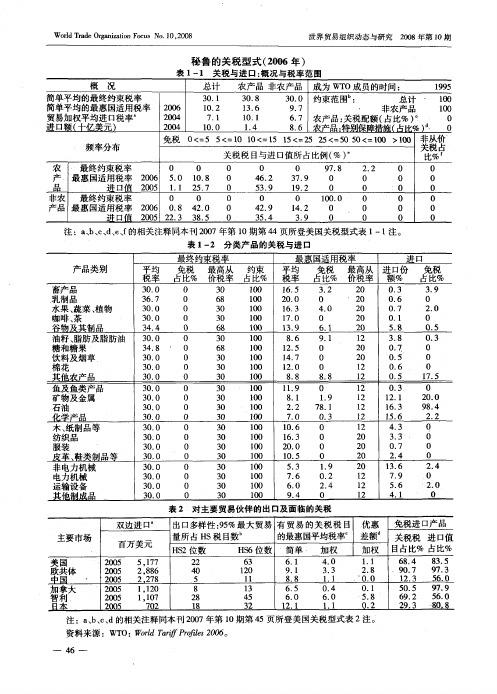

秘鲁的关税型式(2006年)

秘鲁的关税型式(2006年)

佚名

【期刊名称】《世界贸易组织动态与研究:上海对外贸易学院学报》

【年(卷),期】2008()10

【总页数】1页(P46-46)

【正文语种】中文

【中图分类】F

【相关文献】

1.中秘经贸互补携手迈入"零关税时代"——访中国驻秘鲁大使馆经商参处参赞张吉

三 [J], 徐旻

2.哥伦比亚和秘鲁有望进一步降低香蕉关税 [J], 朱世平(摘译)

3.秘鲁:鲜食葡萄出口中国将免关税 [J], 周洲

4.国务院关税税则委员会公布中国—秘鲁自由贸易协定税率 [J],

5.中国秘鲁迈向零关税时代鱼粉贸易将受益 [J],

因版权原因,仅展示原文概要,查看原文内容请购买。

秘鲁需交纳个人所得税项目明细表-中西对照

双薪 7月及12月的双薪

Si

No

No

Por Los Años 2009 Y 2010 No No Se Afectan, A Partir Del 2011 Si Hay La Rtf N° 01752 - 1No 2006 Sobre El Tema No Si

从2011年开始实行 关于本条有此项法规Rtf N° 01752 - 12006(发双薪的时候公司可以再多发一些,比 如说再多发1个月工资,可以有的人发有的人 不发。如果连续两年同月发同样数额,那么第 三年该月就变成固定工资而必须发了。)

截断奖金 其余一般奖金 补偿 未休的假期 任意解雇或敌意 通过合同模式解决 死亡或残疾 工人不上班,直接给予辞退 补发加班费 其他 消费报销 利润分红 工作条件 圣诞及类似节日的福利 上班车补 自由车补 用于消费的公司资产 离职补贴 报酬项目 基本工资 家庭补助 伙食补助(钱) 公司提供的伙食补助(食品) 第三方提供的伙食补助(食品) 习惯性的补助 所有的奖金 分红 车费补助 一次性的补助

CUADRO DE REMUNERACIONES AFECTAS Y NO AFECTAS A LA RENTA Y A LEYES SOCIALES 社会法律规定受影响及不受影响的薪酬

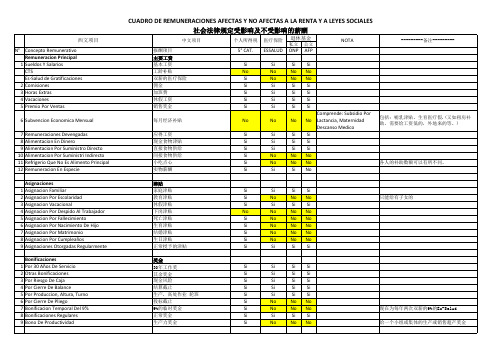

西文项目 N° Concepto Remunerativo Remuneracion Principal 1 Sueldos Y Salarios CTS Es-Salud de Gratificaciones 2 Comisiones 3 Horas Extras 4 Vacaciones 5 Premio Por Ventas 6 Subvencion Economica Mensual 7 8 9 10 11 12 Remuneraciones Devengadas Alimentacion En Dinero Alimentacion Por Suministro Directo Alimentacion Por Suministri Indirecto Refrigerio Que No Es Alimento Principal Remuneracion En Especie Asignaciones Asignacion Familiar Asignacion Por Escolaridad Asignacion Vacacional Asignacion Por Despido Al Trabajador Asignacion Por Fallecimiento Asignacion Por Nacimiento De Hijo Asignacion Por Matrimonio Asignacion Por Cumpleaños Asignaciones Otorgadas Regularmente Bonificaciones Por 30 Años De Servicio Otras Bonificaciones Por Riesgo De Caja Por Cierre De Balance Por Produccion, Altura, Turno Por Cierre De Pliego Bonificacion Temporal Del 9% Bonificaciones Regulares Bono De Productividad

秘鲁对原产于中国的平纹织物进行反倾销调查

秘鲁对原产于中国的平纹织物进行反倾销调查

佚名

【期刊名称】《纺织商业周刊》

【年(卷),期】2009(000)008

【摘要】2月5日,秘鲁国家竞争和知识产权保护署倾销和补贴调查委员会发布第2009—17号决议,根据秘鲁Tecnologia Textil有限公司的申请,对原产于中国的平纹织物(关税号为52101100、52102100、52103100、55121100755121900755131100,55132100、52081100,52081200,52082100,52082200,52083100和52083200)进行反倾销调查。

【总页数】1页(P6)

【正文语种】中文

【中图分类】TS106.51

【相关文献】

1.阿根廷对原产于或进口自中国的鞋类产品进行反倾销调查 [J],

2.阿根廷完成对原产于中国和秘鲁的拉锁反倾销调查取证 [J],

3.秘鲁决定对中国产纺织面料鞋进行反倾销调查 [J],

4.秘鲁对我平纹织物进行反倾销调查 [J],

5.巴基斯坦对原产于中国的书写印刷纸进行反倾销调查 [J],

因版权原因,仅展示原文概要,查看原文内容请购买。

秘鲁相关税项说明

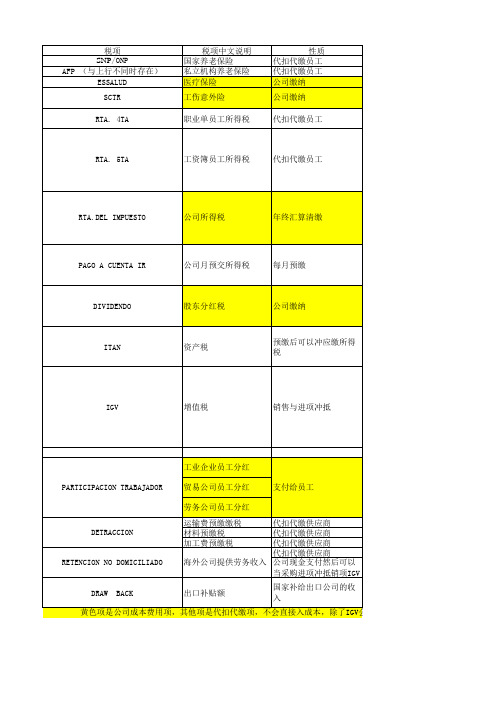

应缴销售增值税与可抵扣进项冲抵后的应 纳差额。2015年12月31日前有优惠政策,A 点优惠50%,B点优惠25%。

18.00%

超过20个员工以上的工业企业每年的纳税 前利润 超过20个员工以上的贸易企业每年的纳税 前利润 超过20个员工以上的劳务企业每年的纳税 前利润 >400含税采购额 >700含税采购额 >700含税采购额 劳务采购额 劳务采购额 税局认可条件的出口额

员工费用单据上可以看到员工名的记名 机票,酒店等费用开支一定要在上工资 本的公司开支才可以抵扣所得税与抵扣 进项IGV.

部分公司已经开始启动平常工资就 有部分作预付员工分红的操作。同 时日常尽可能避免白条开支

16年开始是3.5%

相关的物流、财务单据一定要完整、正 确。并且可以追踪得到每一批货物从林 区出来的流向,主要是单据可追踪性

10% 5% 8% 4% 4% 10% 30% 18% 4%

本,除了IGV会根据免税销售的比率成本化外。

重点

注意事项

尽可能降低员工的基本工资额,根 据实际情况将其工资总额不超过 30%的部分定义为各种形式的不固 具体操作以人资行政这边发放的工资操 95%报销 定补贴来发放,降低我们要交纳医 作规定执行 每个月交 疗险、意外险、双薪、假薪等各种 100索尔 福利的基数

RETENCION NO DOMICILIADO

DRAW BACK

黄色项是公司成本费用项,其他项是代扣代缴项,不会直接入成本,除了IGV会根据免税销售的比率成本化外。

计税基数 基本工资 基本工资 基本工资 基本工资(林区公司) 基本工资(LIMA公司) 等于或超过1500索尔的职业单金额---月累 计额 7个税务单位>员工全年所得≤12个税务单 位 12个税务单位>员工全年所得≤20个税务单 位 20个税务单位>员工全年所得≤35个税务单 位 35个税务单位>员工全年所得≤45个税务单 位 45个税务单位以上 2015 与 2016 年(非林区) 2017 与 2018 年(非林区) 2019 与 之后年度(非林区) 林区(PUCALLPA-5%)

海关进出口关税税款计算方法 中英文对照版

中华人民共和国海关进出口关税税款计算方法本书所列计算方法是根据《中华人民共和国关税条例》、《中华人民共和国增值税暂行条例》及《中华人民共和国消费税暂行条例》编制的。

为便于使用,现将有关问题说明如下:一、所称进口税包括进口关税、进口环节增值税(简称增值税)、进口环节消费税(简称消费税),其中消费税仅对少数商品征收;出口税只含出口关税一项。

二、关税税率分为优惠关税税率和普通关税税率。

凡原产地属于与我国签定有贸易协定的国家商品,其进口关税税率,使用优惠关税税率,否则使用普通关税税率。

三、税款计算公式进口关税税额=到岸价格×进口关税税率出口关税税额=(离岸价格/(1+出口税税率))×出口关税税率增值税税额=(到岸价+进口关税额+消费税额)×增值税税率从价消费税税额=(( 到岸价+关税额)/(1-消费税税率))×消费税税率从量消费税税额=应征消费税的商品数量×消费税单位税额The Calculation methods in this book is compiled in accordance with Regulations on Customs Tariff of the People's Republic of China ,Provisional Regulation on Value-added Tax of the People's Republic of China and Provisional Regulations on Consumption Tax of the People's Republic of China. For the convenience of usage, relevant explanations are listed below:1. Import tax we mean consists of import customs duty (ICD),value-add tax (V AT),and consumption tax (CT) among which CT is levied on a few items of goods. Export tax consists of only export customs duty (ECD).2. Import customs duty rates we mean fall into general duty rates and preferential duty rates. The preferential duty rates apply to goods originally produced or manufactured in countries with which the People's Republic of China has concluded trading agreement. Otherwise, the general duty rates will be applied.3. Calculation formulae for tax collectionICD = (CIF value) × ICD rateICD = (FOB value / (1 + ECD rate)) ECD rateV AT= (CIF value + ICD + CT) × V AT rateAd Valorem CT= ((CIF value + ICD) / (1-CT rate)) × CT rateSpecific CT = Quantity of goods × unit CT rate其中,从量消费税商品计量单位的换算标准(按体积净重计) 如下:啤酒1吨= 988升黄酒1吨= 962升汽油1吨= 1388升柴油1吨= 1176升进口税额= 进口关税+ 增值税+ 消费税=(进口关税率+消费税率+增值税率+进口关税率×增值税率)/(1-消费税税率)×到岸价=常数×到岸价四、为便于计算进口税额,本书编制了《进口税计税系数表》,其使用方法举例如下:(一)“系数表1”适用于应征消费税税率不为0税率的商品。

各国家和地区境外费用补助开支标准

罗马尼亚 南斯拉夫 马其顿 斯洛文尼亚 波黑 克罗地亚 阿尔巴尼亚 保加利亚 俄罗斯联邦 立陶宛 拉脱维亚

美元 美元 美元 美元 美元 美元 美元 美元 美元 美元 美元

65 65 65 65 65 65 65 65 70 70 70

25 25 25 25 25 25 25 25 20 20 20

10 10 10 10 10 10 13 13 10 10 10

105 106 107 108 109 110 111 112 113 114 115 116 117 118 119 120 121 122 123 124 125 126 127 128 129 130 131 132 133 134 135 136 137 138 139

爱沙尼亚 乌克兰 阿塞拜疆 亚美尼亚 格鲁尼亚 吉尔吉斯斯坦 塔吉克斯坦 土库曼斯坦 乌斯别克斯坦 白俄罗斯 哈萨克斯坦 摩尔多瓦 波兰 德国 荷兰 意大利 比利时 奥地利 希腊 法国 西班牙 卢森堡 爱尔兰 葡萄牙 芬兰 捷克 斯洛伐克 匈牙利 瑞典 丹麦 挪威 瑞士 冰岛 马尔他 英国

13 13 13 13 13 13 13 13 13

178 179 180 181

汤加 帕劳 库克群岛 所罗门群岛

美元 美元 美元 美元

65 65 65 65

35 35 35 35

13 13 13 13

美元 美元 美元 美元 美元 美元 美元 美元 美元 美元 美元 美元 美元 欧元 欧元 欧元 欧元 欧元 欧元 欧元 欧元 欧元 欧元 欧元 欧元 美元 美元 美元 美元 美元 美元 美元 美元 美元 英镑 美洲

70 70 70 70 70 70 70 70 70 70 70 70 65 105 80 85 95 85 70 85 70 95 80 95 85 65 65 65 75 75 70 80 80 50 70

常用税费名称中俄文对照

常用税费名称中俄文对照注册费расходы по регистрации赔偿费用возмещаемые затраты年度支出годовые затраты一次性支出единовременные затраты基本费用,主要支出капитальные затраты定额支出нормативные затраты初期费用,原始费用первоначальные затраты管理费用административные издержки销售费用торговые издержки一般费用общие издержки总支出общие затраты计划支出плановые затраты固定费用постоянные затраты每日支出суточные затраты日常支出текущие затраты实际费用фактические затраты经营费用(营业费用)эксплуатационные затраты安装费用затраты на монтажные работы加班费затраты на сверхсрочные работы工程费用затраты на строительные работы运输费用затраты на транспортировку雇工费用затраты, связанные с наймом рабочей силы水电费плата за воду и электричество房费квартирная плата交通费проездная плата专利使用费роялти ,лицензионный платѐж邮费плата за перевод修理费плата за ремонт学费плата за обучение手续费пошлина银行手续费банковская комиссия行政费административные расходы折旧费амортизационные расходы附加费用дополнительные расходы出差费командировочные расходы动员费мобилизационные расходы旅差费расходы по выплате подъѐмного пособия路费расходыпо проезду设计费расходы по проектным работам专利转让费расход на передачу патента销售经费сбытовые расходы联邦税федеральные налоги и сборы增值税налог на добавленную стоимость消费税налог на потребление企业利润税налог на прибыль организаций资本收益税налог на доходы от капитала个人所得税подоходный налог с физических лиц国家预算外社会基金взносы в государственные социальные внебюджетные фонды国家规费государственная пошлина海关关税及关税附加税таможенная пошлина и таможенные сборы地下资源使用税налог на пользование недрами矿藏基地再生产税налог на производство минерально-сырьевой базы开采碳氢化合物所得附加税Налог на дополнительный доход от добычи углеводорода动物及水生生物资源使用权费сбор за право пользования объектами животного мира и водными биологическими ресурсами林业税лесной налог水资源使用税водный налог生态税экологический налог联邦许可证照费федеральные лицензионные сборы地区税收региональные налоги и сборы企业财产税налоги на имущество организаций不动产税налог на недвижимость道路使用税дорожный налог运输税транспортный налог销售税налог с продаж经营娱乐项目税налог на игорный бизнес地区许可证照费региональные лицензионные сборы地方税收местные налоги и сборы土地税земельный налог个人财产税налог на имущество физических лиц广告税налог на рекламу财产继承或赠予税налог на наследование или дарение地方许可证照费местные лицензионные сборы预付税额аванс на налог行政处罚административный штраф资产актив资产收入активный доход消费物品税акциз审计Аудит基本税率базисная ставка资产负债表балансовый отчѐт征税взимание налогов捐款взносы退税возврат суммы налога宾馆税гостиничный налог双重计税двойное исчисление налога红利,股息дивиденды双重征税двойное налогообложение有效税率действующая ставка налога收入申报单декларация доходов附加税дополнительный налог道路通行费дорожный сбор个人收入доход личный国民收入доход национальный投资收益доход от инвестиций境外收入доход из зарубежного источника可支配收入доход располагаемый雇佣收入доход от наѐмного труда绿色税则зелѐный налоговой режим税法草案законопроект о налогах间接税косвенные налоги地方税местные налоги交通工具税налог на автотранспортные средства有价证券交易税налог на биржевые сделки企业所得税налог на доход корпорации财产税налог на имущество不动产税налог на недвижимое имущество外汇交易税налог на операции по обмену иностранной валюты股票转让税налог на передачу акций不动产转让税налог на недвижимой собственности营业税налог на предприятие影片租赁税налог на прокат фильмов财产继承与赠予税налог с наследства и дарения纳税申报表налоговая декларация银行税налог на банки出行税налог на выезд广告税налог на рекламу保险税налог на страхование税负налоговое бремя税收优惠налоговые льготы税务机构налоговые органы税法налоговой кодекс税收信用налоговой кредит税收最高限度налоговой потолок纳税人налогоплательщик拖欠税款неуплата налога扣押财产наложение ареста на имущество非商业机构некоммерческие организации向慈善机构捐赠пожертвования благотворительным организациям共同纳税申报表совместная налоговая декларация故意隐瞒利润умышленное сокрытие прибыли逃税уклонение от уплаты налогов纳税申报表种类формы налоговых декларации事故费用аварийные затраты。

秘鲁的关税型式(2006年)

口 日 Ⅱ 进 口值 2 0 1 1 2 . 05 . 5 7

总计 3 . 01 1 . 02 71 .

l . 00

农产 品 非农 产品 成为 WT O成 员的时间 : 19 95 3 . 08 3 . 约束范围 0O : 总计 。 IC O l. 36 97 . 非农产 品 l0 0 1. 01 67 农产品 : . 关税配额 ( 占比% ) 。 0

5 . 39 1 . 92 0

非农 最终约束税率 0 0 产 品 最 惠 国适 用 税 率 20 0 8 4 . 06 . 20

进 口值 20 2 . 3 . 05 23 85

0 0

0

0 4 . 29 3 . 54

0 1o 0 o . 1 . 42 0 39 . 0

双边进 口。

出口多样性 :5 9 %最大贸易 贸易 的关 税税 目 优惠 免税进 口产 品 有

主要 市场

1 2

03 . 1 . 21 l . 63 1 . 56 43 . 33 . 07 . 24 . 1. 36 79 . 56 .

41 .

0 2 . O0 9 . 84 22 . 0 0 0 0 24 . 0 20 .

0

表 2 对 主 要 贸 易伙 伴 的 出 口及 面 临 的关 税

l0 0

1 . 19 0 81 . 19 . 22 . 7 . 81 7O . O3 . 1 . 0 06 1 . 63 0 2 . 0O 0 l . O5 0 53 . 19 . 76 . 02 . 60 . 24 .

94 . 0

l 2 1 2 l 2 l 2 1 2 2 0 2 0 2 0 2 0 l 2 1 2

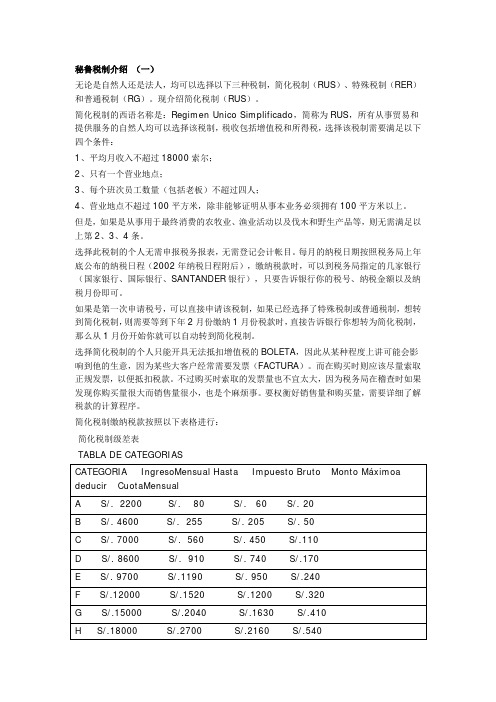

秘鲁税制介绍

秘鲁税制介绍(一)无论是自然人还是法人,均可以选择以下三种税制,简化税制(RUS)、特殊税制(RER)和普通税制(RG)。

现介绍简化税制(RUS)。

简化税制的西语名称是:Regimen Unico Simplificado,简称为RUS,所有从事贸易和提供服务的自然人均可以选择该税制,税收包括增值税和所得税,选择该税制需要满足以下四个条件:1、平均月收入不超过18000索尔;2、只有一个营业地点;3、每个班次员工数量(包括老板)不超过四人;4、营业地点不超过100平方米,除非能够证明从事本业务必须拥有100平方米以上。

但是,如果是从事用于最终消费的农牧业、渔业活动以及伐木和野生产品等,则无需满足以上第2、3、4条。

选择此税制的个人无需申报税务报表,无需登记会计帐目。

每月的纳税日期按照税务局上年底公布的纳税日程(2002年纳税日程附后),缴纳税款时,可以到税务局指定的几家银行(国家银行、国际银行、SANTANDER银行),只要告诉银行你的税号、纳税金额以及纳税月份即可。

如果是第一次申请税号,可以直接申请该税制,如果已经选择了特殊税制或普通税制,想转到简化税制,则需要等到下年2月份缴纳1月份税款时,直接告诉银行你想转为简化税制,那么从1月份开始你就可以自动转到简化税制。

选择简化税制的个人只能开具无法抵扣增值税的BOLETA,因此从某种程度上讲可能会影响到他的生意,因为某些大客户经常需要发票(FACTURA)。

而在购买时则应该尽量索取正规发票,以便抵扣税款。

不过购买时索取的发票量也不宜太大,因为税务局在稽查时如果发现你购买量很大而销售量很小,也是个麻烦事。

要权衡好销售量和购买量,需要详细了解税款的计算程序。

简化税制缴纳税款按照以下表格进行:简化税制级差表TABLA DE CATEGORIASCATEGORIA IngresoMensual Hasta Impuesto Bruto Monto Máximoa deducir CuotaMensualA S/. 2200 S/. 80 S/. 60 S/. 20B S/. 4600 S/. 255 S/. 205 S/. 50C S/. 7000 S/. 560 S/. 450 S/.110D S/. 8600 S/. 910 S/. 740 S/.170E S/. 9700 S/.1190 S/. 950 S/.240F S/.12000 S/.1520 S/.1200 S/.320G S/.15000 S/.2040 S/.1630 S/.410H S/.18000 S/.2700 S/.2160 S/.540计算税款程序如下:1、统计本月BOLETA的收入,确定属于哪个级别,查表确定毛税额;2、统计本月所有通过发票(FACTURA)、服务收据(RECIBO POR HONORARIO)、租金收据(1083号表格)以及电话、水费和电费支出数量(含税);该支出数的20%是抵扣额,但这个抵扣额不能超过表格中规定的限额;3、毛税减去抵扣额,即是本月应缴纳税款。

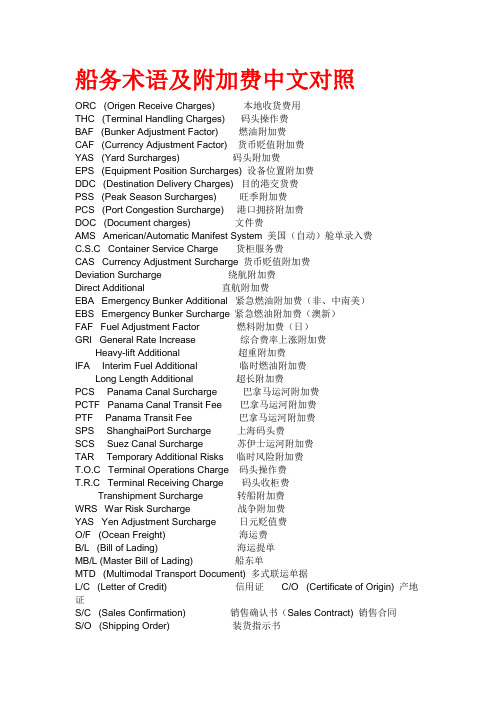

船务术语及附加费中英文对照

船务术语及附加费中文对照ORC (Origen Receive Charges) 本地收货费用THC (Terminal Handling Charges) 码头操作费BAF (Bunker Adjustment Factor) 燃油附加费CAF (Currency Adjustment Factor) 货币贬值附加费YAS (Yard Surcharges) 码头附加费EPS (Equipment Position Surcharges) 设备位置附加费DDC (Destination Delivery Charges) 目的港交货费PSS (Peak Season Surcharges) 旺季附加费PCS (Port Congestion Surcharge) 港口拥挤附加费DOC (Document charges) 文件费AMS American/Automatic Manifest System 美国(自动)舱单录入费C.S.C Container Service Charge 货柜服务费CAS Currency Adjustment Surcharge 货币贬值附加费Deviation Surcharge 绕航附加费Direct Additional 直航附加费EBA Emergency Bunker Additional 紧急燃油附加费(非、中南美)EBS Emergency Bunker Surcharge 紧急燃油附加费(澳新)FAF Fuel Adjustment Factor 燃料附加费(日)GRI General Rate Increase 综合费率上涨附加费Heavy-lift Additional 超重附加费IFA Interim Fuel Additional 临时燃油附加费Long Length Additional 超长附加费PCS Panama Canal Surcharge 巴拿马运河附加费PCTF Panama Canal Transit Fee 巴拿马运河附加费PTF Panama Transit Fee 巴拿马运河附加费SPS ShanghaiPort Surcharge 上海码头费SCS Suez Canal Surcharge 苏伊士运河附加费TAR Temporary Additional Risks 临时风险附加费T.O.C Terminal Operations Charge 码头操作费T.R.C Terminal Receiving Charge 码头收柜费Transhipment Surcharge 转船附加费WRS War Risk Surcharge 战争附加费YAS Yen Adjustment Surcharge 日元贬值费O/F (Ocean Freight) 海运费B/L (Bill of Lading) 海运提单MB/L (Master Bill of Lading) 船东单MTD (Multimodal Transport Document) 多式联运单据L/C (Letter of Credit) 信用证C/O (Certificate of Origin) 产地证S/C (Sales Confirmation) 销售确认书(Sales Contract) 销售合同S/O (Shipping Order) 装货指示书W/T (Weight Ton) 重量吨(即货物收费以重量计费)M/T (Measurement Ton) 尺码吨(即货物收费以尺码计费)W/M (Weight or Measurement ton) 即以重量吨或者尺码吨中从高收费CY (Container Yard) 集装箱(货柜)堆场FCL (Full Container Load) 整箱货LCL (Less than Container Load) 拼箱货(散货)CFS (Container Freight Station) 集装箱货运站TEU (Twenty-feet Equivalent Units) 20英尺换算单位(用来计算货柜量的多少)A/W (All Water)全水路(主要指由美国西岸中转至东岸或内陆点的货物的运输方式)MLB (Mini Land Bridge) 迷你大陆桥(主要指由美国西岸中转至东岸或内陆点的货物的运输方式)NVOCC (Non-Vessel Operating Common Carrier) 无船承运人S/O=SHIPPER ORDER,放箱单,船公司接受货代的订舱并同意货代提取空集装箱的凭证。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

VACACIONES SI SI SI NO NO NO NO NO NO NO NO SI NO

GRATIFICACIONES SI SI SI NO NO NO NO NO NO NO NO SI NO

CTS SI SI SI NO NO NO NO NO NO NO NO SI NO

ESSALUD SI SI SI SI NO SI SI NO NO NO NO SI NO

ONP AFP SI SI SI SI SI SI SI NO SI SI NO NO NO NO SI NO SI NO SI SI NO NO NO NO SI NO

Hale Waihona Puke 5TA.CATEG. SI SI SI SI SI SI SI SI SI SI NO SI NO