最新消费税税率汇总

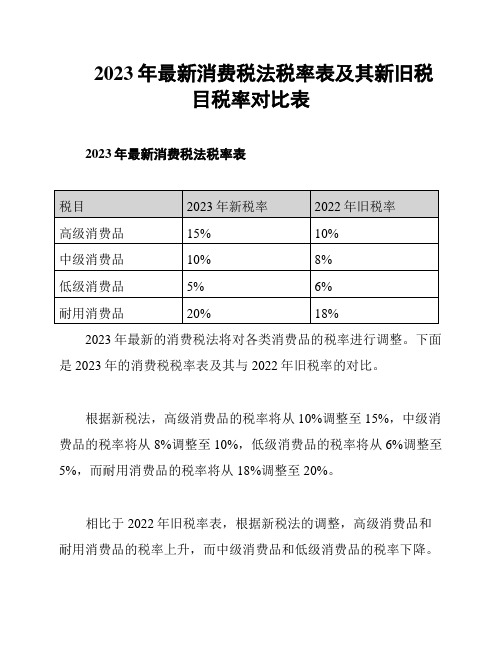

2023年最新消费税法税率表及其新旧税目税率对比表

2023年最新消费税法税率表及其新旧税

目税率对比表

1. 引言

本文档旨在提供2023年最新消费税法税率表及其新旧税目税率对比表,以便人们了解最新的消费税税率信息。

以下是针对各项税目的详细说明。

2. 新消费税法税率表

3. 旧消费税法税率对比表

4. 分析和结论

根据最新的消费税法,2023年的税率表相比旧税率表有所调整。

香烟和酒类的税率都有所增加,分别增加了2%和5%。

碳酸饮料的税率也增加了2%,而糖果和巧克力的税率增加了2%。

这些调整表明政府对某些高消费税产品的征税进行了调整,旨在鼓励更健康的

消费选择。

5. 结论

本文档提供了2023年最新消费税法税率表及其新旧税目税率

对比表,使人们能够了解最新的消费税法规定。

这些信息对于企业

和个人来说可能具有重要意义,帮助他们合理规划财务和消费决策。

注意:本文档提供的税率信息仅供参考,具体税率可能根据实

际法规的变化而有所调整。

请在实际操作中咨询相关法律和税务专

业人士以获取最准确的税率信息。

税种税目税率表

根据《消费税暂行条例》第十四条规定,消费税的纳税期限分别为1日、3日、5日、10日、15日、1个月或者1个季度。

纳税人的具体纳税期限,由主管税务机关根据纳税人应纳税额的大小分别核定;不能按照固定期限纳税的,可以按次纳税。

纳税人以1个月或者1个季度为1个纳税期的,自期满之日起15日内申报纳税;以1日、3日、5日、10日或者15日为1个纳税期的,自期满之日起5日内预缴税款,于次月1日起15日内申报纳税并结清上月应纳税款。

根据《消费税暂行条例》第十五条规定,纳税人进口应税消费品,应当自海关填发海关进口消费税专用缴款书之日起15日内缴纳税款。

2纳税期限:根据《中华人民共和国营业税暂行条例》第十五条规定:营业税的纳税期限分别为5日、10日、15日、1个月或者1个季度。

纳税人的具体纳税期限,由主管税务机关根据纳税人应纳税额的大小分别核定;不能按照固定期限纳税的,可以按次纳税。

纳税人以1个月或者1个季度为一个纳税期的,自期满之日起15日内申报纳税;以5日、10日或者15日为一个纳税期的,自期满之日起5日内预缴税款,于次月1日起15日内申报纳税并结清上月应纳税款。

《中华人民共和国营业税暂行条例实施细则》第二十七条银行、财务公司、信托投资公司、信用社、外国企业常驻代表机构的纳税期限为1个季度。

自纳税期限满之日起15日内申报纳税。

3、增值税税目、税率表《增值税暂行条例》第二十三条:增值税的纳税期限分别为1日、3日、5日、10日、15日、1个月或者1个季度。

纳税人的具体纳税期限,由主管税务机关根据纳税人应纳税额的大小分别核定;不能按照固定期限纳税的,可以按次纳税。

纳税人以1个月或者1个季度为1个纳税期的,自期满之日起15日内申报纳税;以1日、3日、5日、10日或者15日为1个纳税期的,自期满之日起5日内预缴税款,于次月1日起15日内申报纳税并结清上月应纳税款。

第二十四条:纳税人进口货物,应当自海关填发海关进口增值税专用缴款书之日起15日内缴纳税款。

2023年消费税最新最全税率表

2023年消费税最新最全税率表简介

本文档旨在提供2023年最新的消费税税率表,以帮助人们了解不同商品和服务的消费税税率。

消费税税率表

以下是2023年不同商品和服务的消费税税率:

1. 食品和饮料

- 基本食品:5%

- 酒类:10%

- 甜食和零食:8%

2. 家居产品

- 家具:8%

- 家电:10%

- 家居装饰品:5%

3. 娱乐和文化

- 电影票:5%

- 游乐园门票:10%

- 音乐会门票:8%

4. 购物和服饰

- 服装和鞋子:5%

- 珠宝和手表:10%

- 化妆品:8%

5. 交通工具

- 汽车:10%

- 自行车:5%

- 摩托车:8%

6. 旅游和酒店

- 酒店住宿:5%

- 旅游套餐:8%

请注意,以上税率仅供参考,具体的税率可能会因地区和法律变化而有所不同。

在实际购买商品或享受服务前,请确认最新的消费税税率。

结论

消费税是一种广泛应用于商品和服务税收的形式。

了解不同商品和服务的消费税税率对于规划购买和消费预算非常重要。

希望本文档能帮助您了解2023年的消费税税率情况。

如有任何疑问或需要进一步的信息,请咨询当地税务机构或相关专业人士。

消费税15个税目及其税率最全汇总

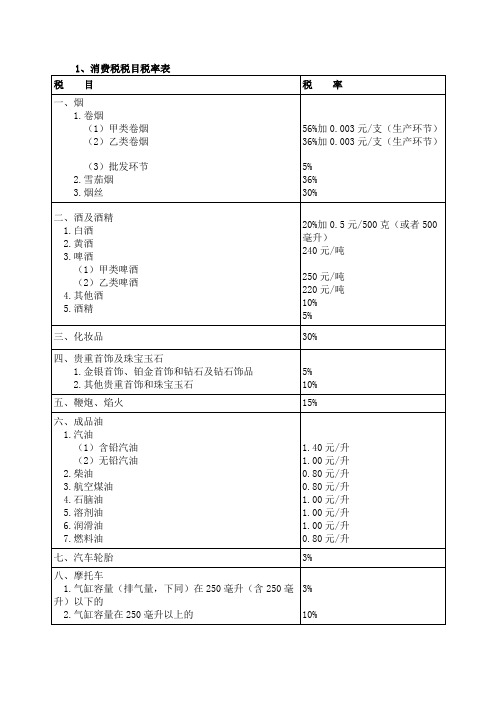

消费税15个税目及其税率最全汇总消费税税目与税率税目(15个)税率一、烟1.卷烟(1)甲类卷烟56%加0.003元/支(生产环节)(2)乙类卷烟36%加0.003元/支(生产环节)(3)批发环节11%加0.005元/支2.雪茄烟36%3.烟丝30%【解释1】每标准箱150元,每条0.6元,每支0.003元。

(每箱=250条,每标准条200支)【解释2】甲类卷烟,即每标准条调拨价格在70元(不含增值税)以上(含70元)的卷烟;乙类卷烟,即每标准条调拨价格在70元(不含增值税)以下的。

税目(15个)税率二、酒1.白酒20%加0.5元/500克(或500毫升)2.黄酒240元/吨3.啤酒(1)甲类啤酒250元/吨(2)乙类啤酒220元/吨4.其他酒10%【解释1】酒精不再征收消费税。

【解释2】甲类啤酒,指每吨出厂价(含包装物及包装物押金)≥3000元(含3000元,不含增值税);乙类啤酒是指每吨出厂价(含包装物及包装物押金)<3000元。

【解释3】包装物押金不包括重复使用的塑料周转箱的押金。

(一个包括,一个不包括)【解释4】果啤属于啤酒,按啤酒征收消费税。

【解释5】对饮食业、商业、娱乐业举办的啤酒屋(啤酒坊)利用啤酒生产设备生产的啤酒应当征收消费税。

【解释6】葡萄酒,属于其他酒子目。

【解释7】配制酒的子类目和税率适用:(1)以蒸馏酒或食用酒精为酒基,具有国家相关部门批准的国食健字或卫食健字文号并且酒精度≤38度的配制酒;(2)以发酵酒为酒基,酒精度≤20度的配制酒;前两类,按其他酒10%适用税率征收消费税。

(3)其他配制酒,按白酒适用20%税率加0.5元/500克(或500毫升)征收消费税。

【例题1·单选题】某啤酒厂销售A型啤酒20吨给副食品公司,开具增值税专用发票注明价款58000元,收取包装物押金3050元,其中包含重复使用的塑料周转箱押金50元;销售B型啤酒10吨给宾馆,开具普通发票取得收取32760元,收取包装物押金150元。

各种税率一览3篇

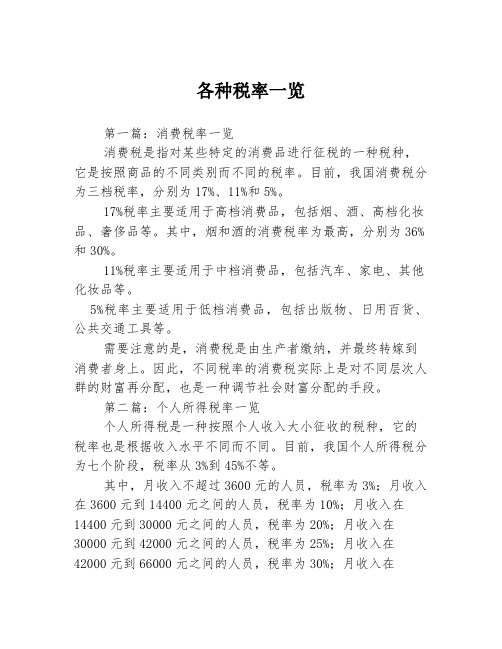

各种税率一览第一篇:消费税率一览消费税是指对某些特定的消费品进行征税的一种税种,它是按照商品的不同类别而不同的税率。

目前,我国消费税分为三档税率,分别为17%、11%和5%。

17%税率主要适用于高档消费品,包括烟、酒、高档化妆品、奢侈品等。

其中,烟和酒的消费税率为最高,分别为36%和30%。

11%税率主要适用于中档消费品,包括汽车、家电、其他化妆品等。

5%税率主要适用于低档消费品,包括出版物、日用百货、公共交通工具等。

需要注意的是,消费税是由生产者缴纳,并最终转嫁到消费者身上。

因此,不同税率的消费税实际上是对不同层次人群的财富再分配,也是一种调节社会财富分配的手段。

第二篇:个人所得税率一览个人所得税是一种按照个人收入大小征收的税种,它的税率也是根据收入水平不同而不同。

目前,我国个人所得税分为七个阶段,税率从3%到45%不等。

其中,月收入不超过3600元的人员,税率为3%;月收入在3600元到14400元之间的人员,税率为10%;月收入在14400元到30000元之间的人员,税率为20%;月收入在30000元到42000元之间的人员,税率为25%;月收入在42000元到66000元之间的人员,税率为30%;月收入在66000元到96000元之间的人员,税率为35%;月收入超过96000元的人员,税率为45%。

需要注意的是,这里的税率是指对应的税收适用区间的税率,而不是每个人需要缴纳的税率。

每个人需要缴纳的个人所得税是根据个人月收入、具体应纳税所得额、税前扣除、减免及汇算等因素计算得出的。

第三篇:增值税率一览增值税是一种对商品和服务进行征税的税种,它是按照商品和服务的不同类别、不同环节而不同的税率。

我国增值税分为3档税率,分别为16%、13%和9%。

16%税率主要适用于一些基本生活品以外的商品和服务,如电子产品、服装等。

其中,进口汽车和豪华商品的增值税税率为最高,分别为17%和30%。

13%税率主要适用于农产品、文化体育娱乐、旅游等领域。

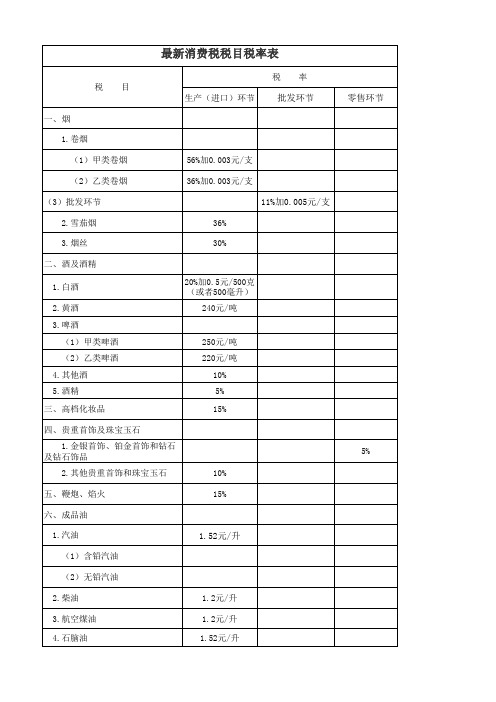

最新消费税税目税率表

25%

(7)气缸容量在4.0升以上的

40%

2.中轻型商用客车

5%

按照乘用车和中轻

3.超豪华小汽车

型商用客车的规定

10%

征收

九、高尔夫球及球具

10%

十、高档手表

20%

十一、游艇

10%

十二、木制一次性筷子

5%

十三、实木地板

5%

十四、电池

4%

十五、涂料

4%

20%加0.5元/500克 (或者500毫升)

240元/吨

250元/吨 220元/吨

10% 5% 15%

四、贵重首饰及珠宝玉石

1.金银首饰、铂金首饰和钻石 及钻石饰品

5%

2.其他贵重首饰和珠宝玉石

10%

Байду номын сангаас

五、鞭炮、焰火 六、成品油 1.汽油

15% 1.52元/升

(1)含铅汽油 (2)无铅汽油 2.柴油 3.航空煤油 4.石脑油

1%

(2)气缸容量在1.0升以上至 1.5升(含1.5升)的

3%

(3)气缸容量在1.5升以上至 2.0升(含2.0升)的

5%

(4)气缸容量在2.0升以上至 2.5升(含2.5升)的

9%

(5)气缸容量在2.5升以上至 3.0升(含3.0升)的

12%

(6)气缸容量在3.0升以上至 4.0升(含4.0升)的

1.2元/升 1.2元/升 1.52元/升

5.溶剂油 6.润滑油 7.燃料油

1.52元/升 1.52元/升 1.2元/升

七、摩托车

1.气缸容量(排气量,下同)在 250毫升(含250毫升)以下的

3%

2.气缸容量在250毫升以上的

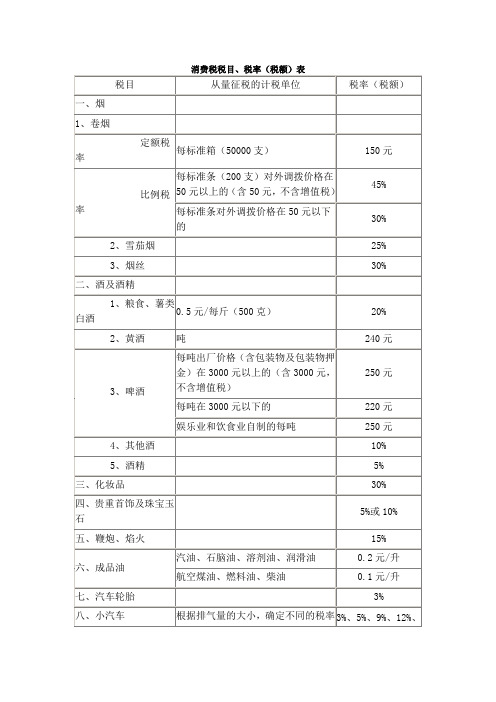

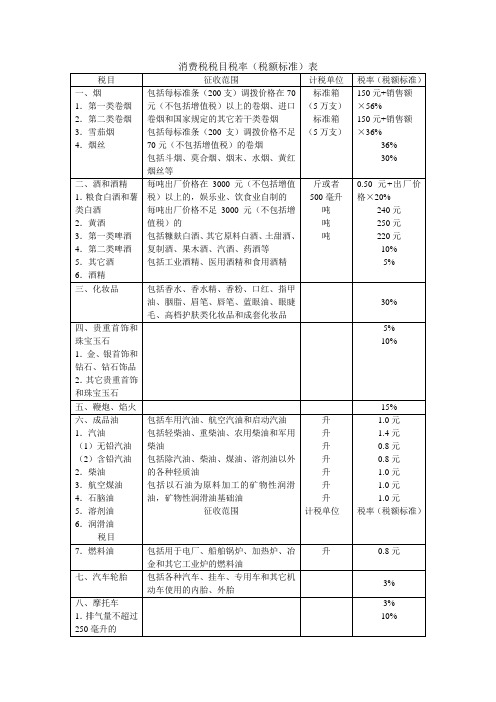

消费税税目税率表

税目

从量征税的计税单位

税率(税额)

一、烟

1、卷烟

定额税率

每标准箱(50000支)

150元

比例税率

每标准条(200支)对外调拨价格在50元以上的(含50元,不含增值税)

45%

每标准条对外调拨价格在50元以下的

30%

2、雪茄烟

25%

3、烟丝

30%

二、酒及酒精

1、粮食、薯类白酒

0.5元/每斤(、啤酒

每吨出厂价格(含包装物及包装物押金)在3000元以上的(含3000元,不含增值税)

250元

每吨在3000元以下的

220元

娱乐业和饮食业自制的每吨

250元

4、其他酒

10%

5、酒精

5%

三、化妆品

30%

四、贵重首饰及珠宝玉石

5%或10%

五、鞭炮、焰火

15%

六、成品油

汽油、石脑油、溶剂油、润滑油

0.2元/升

航空煤油、燃料油、柴油

0.1元/升

七、汽车轮胎

3%

八、小汽车

根据排气量的大小,确定不同的税率

3%、5%、9%、12%、15%、20%等

九、摩托车

3%、10%

十、高尔夫球及球具

10%

十一、高档手表

(10000元及以上/只)

20%

十二、游艇

10%

十三、木制一次性筷子

5%

十四、实木地板

5%

2023年最新消费税法税率表及其新旧税目税率对比表

2023年最新消费税法税率表及其新旧税

目税率对比表

2023年最新消费税法税率表

2023年最新的消费税法将对各类消费品的税率进行调整。

下面是2023年的消费税税率表及其与2022年旧税率的对比。

根据新税法,高级消费品的税率将从10%调整至15%,中级消费品的税率将从8%调整至10%,低级消费品的税率将从6%调整至5%,而耐用消费品的税率将从18%调整至20%。

相比于2022年旧税率表,根据新税法的调整,高级消费品和耐用消费品的税率上升,而中级消费品和低级消费品的税率下降。

新税率的实施将对消费者和企业产生一定影响。

高级消费品和耐用消费品的税率上升可能会使部分消费者的购买意愿减弱,对相关行业的销售额可能带来一定冲击。

而中级消费品和低级消费品的税率下降可能会刺激更多的消费,对经济增长起到促进作用。

随着税率调整的实施,政府将获得更多的消费税收入。

这将有助于提高政府的财政收入,用于社会福利和公共服务的提升。

总而言之,2023年最新消费税法的税率调整将对消费者、企业和政府产生影响。

消费者在购买高级消费品和耐用消费品时需支付更高的税款,而购买中级消费品和低级消费品的税款则有所减少。

企业可能需要调整销售策略以适应新税率,而政府将从新税率中获得更多税收收入。

以上是2023年最新消费税法税率表及其新旧税目税率对比,希望对您有所帮助。

消费税税目税率表

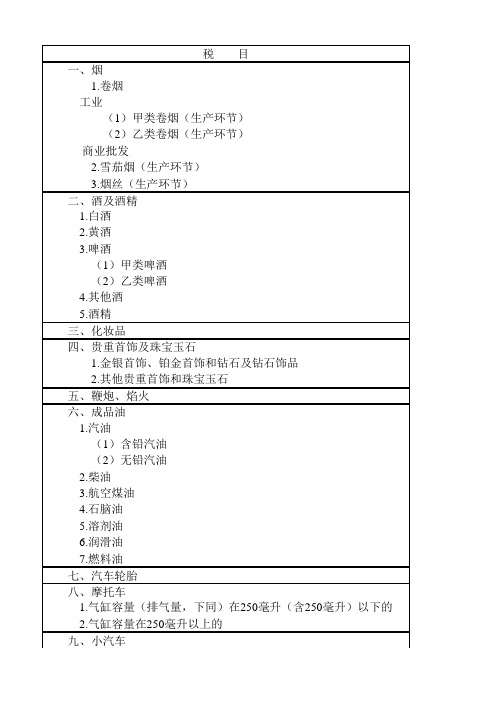

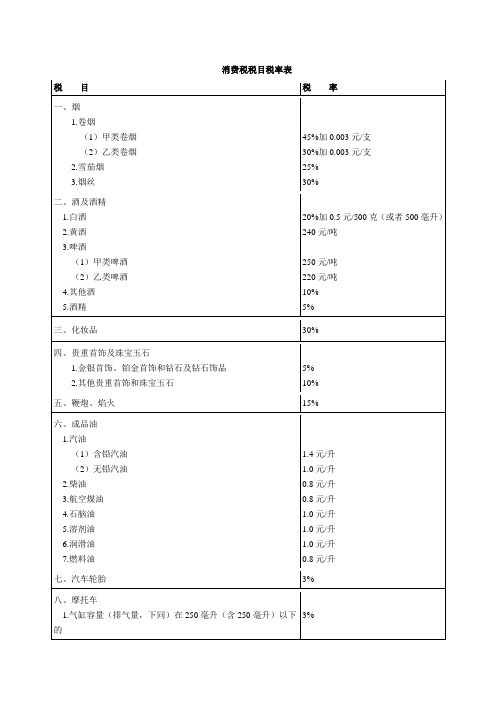

税 目 一、烟 1.卷烟 工业 (1)甲类卷烟(生产环节) (2)乙类卷烟(生产环节) 商业批发 2.雪茄烟(生产环节) 3.烟丝(生产环节) 二、酒及酒精 1.白酒 2.黄酒 3.啤酒 (1)甲类啤酒 (2)乙类啤酒 4.其他酒 5.酒精 三、化妆品 四、贵重首饰及珠宝玉石 1.金银首饰、铂金首饰和钻石及钻石饰品 2.其他贵重首饰和珠宝玉石 五、鞭炮、焰火 六、成品油 1.汽油 (1)含铅汽油 (2)无铅汽油 2.柴油 3.航空煤油 4.石脑油 5.溶剂油 6.润滑油 7.燃料油 七、汽车轮胎 八、摩托车 1.气缸容量(排气量,下同)在250毫升(含250毫升)以下的 2.气缸容量在250毫升以上的 九、小汽车 1.乘用车 (1)气缸容量(排气量,下同)在1.0升(含1.0升)以下的 (2)气缸容量在1.0升以上至1.5升(含1.5升)的 (3)气缸容量在1.5升以上至2.0升(含2.0升)的 (4)气缸容量在2.0升以上至2.5升(含2.5升)的 (5)气缸容量在2.5升以上至3.0升(含3.0升)的 (6)气缸容量在3.0升以上至4.0升(含4.0升)的 (7)气缸容量在4.0升以上的 2.中轻型商用客车 十、高尔夫球及球具 十一、高档手表 十二、游艇 十三、木制一次性筷子 十四、实木地板注:甲类卷烟是指每标准条(200支)调拨价格在70元(不含增值税)以上(含70元)的卷烟 乙类卷烟是指每标准条(200支)调拨价格在70元(不含增值税)以下的卷烟 税 率 56%加0.003元/支 36%加0.003元/支5%36%30% 20%加0.5元/500克(或者500毫升) 240元/吨 250元/吨 220元/吨10%5%30%5%10%15% 1.4元/升 1.00元/升 0.8元/升 0.8元/升 1.00元/升 1.00元/升 1.00元/升 0.8元/升3%3%10%1%3%5%9%12%25%40%5%10%20%10%5%5% 0元)的卷烟。

消费税税目税率表

消费税税目税率表税目税率一、烟1.卷烟(1)甲类卷烟(2)乙类卷烟2.雪茄烟3.烟丝45%加0.003元/支30%加0.003元/支25%30%二、酒及酒精1.白酒2.黄酒3.啤酒(1)甲类啤酒(2)乙类啤酒4.其他酒5.酒精20%加0.5元/500克(或者500毫升)240元/吨250元/吨220元/吨10%5%三、化妆品30%四、贵重首饰及珠宝玉石1.金银首饰、铂金首饰和钻石及钻石饰品2.其他贵重首饰和珠宝玉石5% 10%五、鞭炮、焰火15%六、成品油1.汽油(1)含铅汽油(2)无铅汽油2.柴油3.航空煤油4.石脑油5.溶剂油6.润滑油7.燃料油1.4元/升1.0元/升0.8元/升0.8元/升1.0元/升1.0元/升1.0元/升0.8元/升七、汽车轮胎3%八、摩托车1.气缸容量(排气量,下同)在250毫升(含250毫升)以下的3%2.气缸容量在250毫升以上的10%九、小汽车1.乘用车(1)气缸容量(排气量,下同)在1.0升(含1.0升)以下的(2)气缸容量在1.0升以上至1.5升(含1.5升)的(3)气缸容量在1.5升以上至2.0升(含2.0升)的(4)气缸容量在2.0升以上至2.5升(含2.5升)的(5)气缸容量在2.5升以上至3.0升(含3.0升)的(6)气缸容量在3.0升以上至4.0升(含4.0升)的(7)气缸容量在4.0升以上的2.中轻型商用客车1% 3% 5% 9% 12% 25% 40% 5%十、高尔夫球及球具10%十一、高档手表20%十二、游艇10%十三、木制一次性筷子5%十四、实木地板5%纳税人销售或者进口下列货物,税率为13%:1.粮食、食用植物油;2.自来水、暖气、冷气、热水、煤气、石油液化气、天然气、沼气、居民用煤炭制品;3.图书、报纸、杂志;4.饲料、化肥、农药、农机、农膜;5.国务院规定的其他货物。

最全税率表(全18个税种)

最全税率表(全18个税种)财务工作中,税率是几乎每天都会用到的,现行的18个税种来看,有几个也是经常在财税工作中出现的。

就比如增值税、企业所得税、个人所得税、消费税、关税……等等,这些是工作中会遇到的。

也有很多是与我们生活息息相关的,除了消费税和个人所得税以外,像契税、车辆购置税等也需要我们了解,但是问题是有些税目税率太多记不住咋办?今天在此就为大家分享:2022年最新最全税率表。

我国现行税种有18个,分别是:增值税、消费税、企业所得税、个人所得税、资源税、城市维护建设税、房产税、印花税、城镇土地使用税、土地增值税、车船税、船舶吨税、车辆购置税、烟草税、耕地占用税、契税、环境保护税、关税。

1、增值税如果用一句话解释“增值税”,那么就是:对商品(或服务)在流通过程里“变贵”的部分征税。

增值税分为简计纳税和一般计税两种方式,简易计税适用于小规模纳税人和一般纳税人的情况:一般计税的增值税税率表:营改增项目的增值税税率见下表:购进农产品的进项税额扣除率如下表:2、消费税消费税是对特定货物与劳务征收的一种间接税,就其本质而言,是特种货物与劳务税。

消费税税率参考下表:3、企业所得税企业所得税是对我国境内的企业和其他取得收入的组织的生产经营所得和其他所得征收的一种所得税。

企业所得税税率表:4、个人所得税个人所得税主要分为三类:综合所得、经营所得以及比例税率。

综合所得(工资、薪金所得,劳务报酬所得,稿酬所得,特许权使用费所得)适用3%-45%的7阶超额累进税率:经营所得(包括个体工商户的生产、经营所得和对企业事业单位的承包经营、承租经营所得)适用5%-35%的5阶超额累进税率:对个人的利息、股息、红利所得,财产租赁所得,财产转让所得,偶然所得和其他所得,按次计算征收个人所得税,适用于比例税率:此外,非居民个人取得工资薪金、劳务报酬所得、稿酬所得和特许使用费所得,则依照下表按月换算后计算应纳税额:5、资源税资源税是以各种应税自然资源为课税对象、为了调节资源级差收入并体现国有资源有偿使用而征收的一种税。

消费税税率表2022

消费税税率表2022一、消费税1、消费税是以消费品的流转额作为征税对象的各种税收的统称。

是政府向消费品征收的税项,可从批发商或零售商征收。

消费税是典型的间接税。

2、消费税是以特定消费品为课税对象所征收的一种税,属于流转税的范畴。

在对货物普遍征收增值税的基础上,选择部分消费品再征收一道消费税,目的是为了调节产品结构,引导消费方向,保证国家财政收入。

二、消费税税率表税目(15个)税率一、烟1、卷烟(1)甲类卷烟56%加0.003元/支(生产环节)(2)乙类卷烟36%加0(ntr什么意思?ntr是一个网络词汇,简单来说就是最近被别人戴绿帽了,有部分地方也将ntr 称为牛头人。

).003元/支(生产环节)(3)批发环节11%加0.005元/支2、雪茄烟36%3、烟丝30%二、酒1、白酒20%加0.5元/500克(或500毫升)2、黄酒240元/吨3、啤酒(1)甲类啤酒250元/吨(2)乙类啤酒220元/吨4、其他酒10%三、高档化妆品15%四、贵重首饰及珠宝玉石1、金银首饰、铂金首饰和钻石及钻石饰品5%(零售环节纳税)2、其他贵重首饰和珠宝玉石10%(生产、进口、委托加工提货环节纳税)五、鞭炮、焰火15%六、成品油1、汽油1.52元/升2、柴油1.20元/升3、航空煤油1.20元/升4、石脑油1.52元/升5、溶剂油1.52元/升6、润滑油1.52元/升7、燃料油1.20元/升七、小汽车1.乘用车(1)气缸容量在1.0(含1.0)升以下的1%(2)气缸容量在1.0以上至1.5(含1.5)升3%(3)气缸容量在1.5以上至2.0(含2.0)升5%(4)气缸容量在2.0以上至2.5(含2.5)升9%(5)气缸容量在2.5以上至3.0(含3.0)升12%(6)气缸容量在3.0以上至4.0(含4.0)升25%(7)气缸容量在4.0升以上40%2.中轻型商用客车(含驾驶员座位在内的座位数 23座)5%八、摩托车1.气缸容量在250毫升(只这一个容量)3%2.气缸容量在250毫升以上的10%九、高尔夫球及球具10%十、高档手表*20%十一、游艇10%十二、木制一次性筷子5%十三、实木地板5%。

我国现行全部税种税率汇总

我国现行全部税种税率汇总我国现行的税种共18个种,分别是:增值税、消费税、企业所得税、个人所得税、资源税、城市维护建设税、房产税、印花税、城镇土地使用税、土地增值税、车船税、船舶吨税、车辆购置税、关税、耕地占用税、契税、烟叶税、环保税。

本期导图财税整理了现行全部税种税率,以供大家工作查阅参考:1.增值税2.消费税3.企业所得税4.个人所得税(1)税率表(2)预扣率表(3)特殊税率表5.资源税6.城市维护建设税7.房产税8.印花税9.城镇土地使用税注:各省、市、自治区直辖市人民政府,应当在上述税额幅度内,根据市政建设状况,经济繁荣程度等条件确定所辖地区的适用税额幅度。

各市、县人民政府应当根据实际情况,将本地区土地划分为若干等级,在省、自治区、直辖市人民政府确定的税额幅度内,制定相应的适用税额标准,报省、自治区、直辖市人民政府批准执行。

10.土地增值税11.车船税注:1.车辆具体适用税率,由省、自治区、直辖市人民政府依据车船税法所附《车船税税目税额表》规定的税额幅度和国务院的规定确定。

2.船舶具体适用税率,由国务院依据车船税法所附《车船税税目税额表》规定的税额幅度内确定。

12.船舶吨税注:自中华人民共和国境外港口进入境内港口的船舶(以下称应税船舶),应当依照本条例缴纳船舶吨税。

13.车辆购购置税14.关税具体实时税率查询可查询国家商务部官网:公共查询外贸实务15.耕地占用税注:各省、自治区、直辖市耕地占用税的平均税额,按照本细则所附的《各省、自治区、直辖市耕地占用税平均税额表》执行。

县级行政区域的适用税额,按照条例、本细则和各省、自治区、直辖市人民政府的规定执行。

16.契税17.烟叶税18.环保税。

消费税税目税率表

升

除汽油、柴油、煤油、溶剂油以外的各种轻质油

溶剂油

1.0元

升

石油加工生产的用于涂料和油漆生产、食用油加工、印刷油墨、皮革、农药、橡胶、化妆品生产的轻质油

润滑油

1.0元

升

以石油为原料加工的矿物性润滑油,矿物性润滑油基础油。植物性润滑油、动物性润滑油和化工原料合成润滑油不属于润滑油的征收范围。

燃料油、航空煤油

1.5升<气缸容量≦2.0升(含)

2.0升<气缸容量≦2.5升(含)

2.5升<气缸容量≦3.0升(含)

3.0升<气缸容量≦4.0升(含)

气缸容量>4.0升

十、高尔夫球及球具

10%

高尔夫球、高尔夫球杆及高尔夫球包(袋)等

十一、高档手表

20%

销售价格(不含增值税)每只在10000元(含)以上的各类手表

十二、游艇;

二、酒及酒精

1.白酒

定额税率

比例税率

2.黄酒

3.啤酒乙类

啤酒甲类

4.其他酒

5.酒精

0.5元

20%

240元

220元

250元

10%

5%

每斤或500ml

吨

每吨出厂价≦3000元的

每吨出厂价﹥3000元的,及娱乐、饮食业自制啤酒

应纳税额=销售数量×定额税率+销售额×比例税率

三、化妆品

30%

含成套化妆品,高档护肤类化妆品

10%

无动力艇、帆艇和机动艇

十三、木制一次性筷子

5%

十四、实木地板

5%

包括各类规格的实木地板、实木指接地板、实木复合地板及用于装饰墙壁、天棚的侧端面为榫、槽的实木装饰板、未经涂饰的素板

消费税税率表

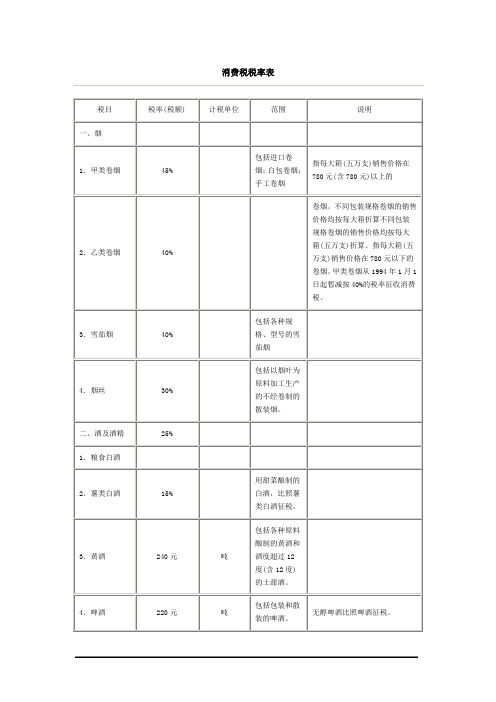

消费税税率表税目税率(税额) 计税单位范围说明一、烟1.甲类卷烟45% 包括进口卷烟;白包卷烟;手工卷烟指每大箱(五万支)销售价格在780元(含780元)以上的2.乙类卷烟40% 卷烟。

不同包装规格卷烟的销售价格均按每大箱折算不同包装规格卷烟的销售价格均按每大箱(五万支)折算。

指每大箱(五万支)销售价格在780元以下的卷烟。

甲类卷烟从1994年1月1日起暂减按40%的税率征收消费税。

3.雪茄烟40% 包括各种规格、型号的雪茄烟4.烟丝30% 包括以烟叶为原料加工生产的不经卷制的散装烟。

二、酒及酒精25% 1.粮食白酒2.薯类白酒15% 用甜菜酿制的白酒,比照薯类白酒征税。

3.黄酒240元吨包括各种原料酿制的黄酒和酒度超过12度(含12度)的土甜酒。

4.啤酒220元吨包括包装和散装的啤酒。

无醇啤酒比照啤酒征税。

5.其他酒10% 包括糠麸白酒,其他原料白酒、土甜酒、复制酒、果木酒、汽酒、药酒用稗子酿制的白酒比照糠麸酒征收。

6.酒精5% 包括用蒸馏法和合成方法生产的各种工业酒精、医药酒精、食用酒精三、化妆品30% 包括成套化妆品四、护肤护发品已改动包括雪花膏、面油、花露水、头油、发乳、烫发水、染发精、洗面奶、磨砂膏、焗油膏、面膜、按摩膏、洗发水、护发素、浴液、发胶、摩丝及其他护肤护发品。

从1994年1月1日起香皂暂减按15%的税率征收消费税。

痱子粉、爽身粉不征消费税。

五、贵重首饰及珠宝玉石1.金银首饰5% 仅限于金、银和金基、银基合金首饰,以及金银和金基、银基合金的镶嵌首饰。

在零售环节征收消费税。

2.非金银首饰10% 包括各种珠宝首饰和经采掘、打磨、加工的各种珠宝玉石在生产环节销售环节征收消费税。

六、鞭炮、焰火15%包括各种鞭炮、焰火。

体育上用的发令纸,鞭炮药引线,不按本税目征收。

增值税税率表税目税率范围说明一、销售或进口货物除列举的以外17%《中华人民共和国增值税暂行条例》第二条增值税税率,第一项规定:“纳税人销售或者进口货物,除本条第(二 )项、第(三)项规定外,税率为17%。

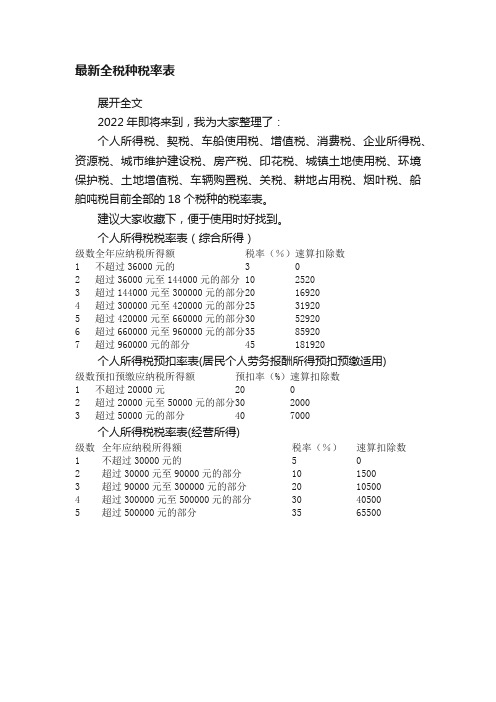

最新全税种税率表

最新全税种税率表展开全文2022年即将来到,我为大家整理了:个人所得税、契税、车船使用税、增值税、消费税、企业所得税、资源税、城市维护建设税、房产税、印花税、城镇土地使用税、环境保护税、土地增值税、车辆购置税、关税、耕地占用税、烟叶税、船舶吨税目前全部的18个税种的税率表。

建议大家收藏下,便于使用时好找到。

个人所得税税率表(综合所得)级数全年应纳税所得额税率(%)速算扣除数1 不超过36000元的 3 02 超过36000元至144000元的部分 10 25203 超过144000元至300000元的部分20 169204 超过300000元至420000元的部分25 319205 超过420000元至660000元的部分30 529206 超过660000元至960000元的部分35 859207 超过960000元的部分45 181920个人所得税预扣率表(居民个人劳务报酬所得预扣预缴适用)级数预扣预缴应纳税所得额预扣率(%)速算扣除数1 不超过20000元20 02 超过20000元至50000元的部分30 20003 超过50000元的部分40 7000个人所得税税率表(经营所得)级数全年应纳税所得额税率(%)速算扣除数1 不超过30000元的 5 02 超过30000元至90000元的部分10 15003 超过90000元至300000元的部分20 105004 超过300000元至500000元的部分30 405005 超过500000元的部分35 65500下列船舶免征吨税:(一)应纳税额在人民币五十元以下的船舶;(二)自境外以购买、受赠、继承等方式取得船舶所有权的初次进口到港的空载船舶;(三)吨税执照期满后二十四小时内不上下客货的船舶;(四)非机动船舶(不包括非机动驳船);(五)捕捞、养殖渔船;(六)避难、防疫隔离、修理、改造、终止运营或者拆解,并不上下客货的船舶;(七)军队、武装警察部队专用或者征用的船舶;(八)警用船舶;(九)依照法律规定应当予以免税的外国驻华使领馆、国际组织驻华代表机构及其有关人员的船舶;(十)国务院规定的其他船舶。

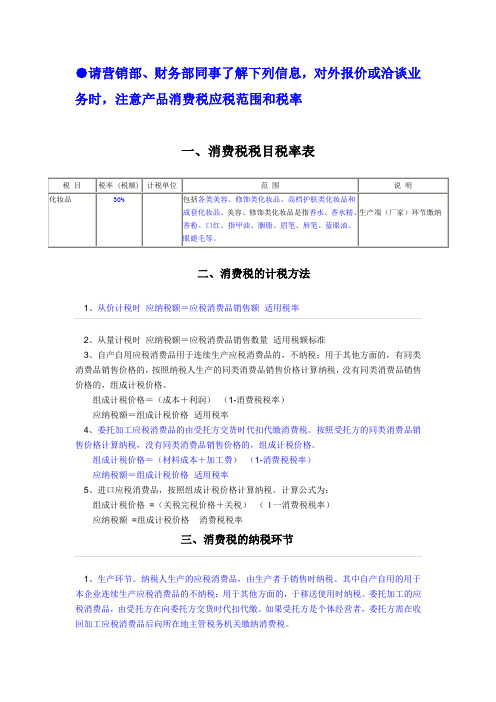

消费税税目税率表

●请营销部、财务部同事了解下列信息,对外报价或洽谈业务时,注意产品消费税应税范围和税率一、消费税税目税率表二、消费税的计税方法1、从价计税时应纳税额=应税消费品销售额×适用税率2、从量计税时应纳税额=应税消费品销售数量×适用税额标准3、自产自用应税消费品用于连续生产应税消费品的,不纳税;用于其他方面的,有同类消费品销售价格的,按照纳税人生产的同类消费品销售价格计算纳税,没有同类消费品销售价格的,组成计税价格。

组成计税价格=(成本+利润)÷(1-消费税税率)应纳税额=组成计税价格×适用税率4、委托加工应税消费品的由受托方交货时代扣代缴消费税。

按照受托方的同类消费品销售价格计算纳税,没有同类消费品销售价格的,组成计税价格。

组成计税价格=(材料成本+加工费)÷(1-消费税税率)应纳税额=组成计税价格×适用税率5、进口应税消费品,按照组成计税价格计算纳税。

计算公式为:组成计税价格=(关税完税价格+关税)÷(l一消费税税率)应纳税额=组成计税价格×消费税税率三、消费税的纳税环节1、生产环节。

纳税人生产的应税消费品,由生产者于销售时纳税。

其中自产自用的用于本企业连续生产应税消费品的不纳税;用于其他方面的,于移送使用时纳税。

委托加工的应税消费品,由受托方在向委托方交货时代扣代缴。

如果受托方是个体经营者,委托方需在收回加工应税消费品后向所在地主管税务机关缴纳消费税。

2、进口环节。

纳税人进口的应税消费品,由进口报关者于报关进口时纳税。

3、零售环节。

金银首饰消费税由零售者在零售环节缴纳。

消费税的优惠对纳税人出口应税消费品,免征消费税;国务院另有规定的除外。

出口应税消费品的免税办法,由国家税务总局规定。

消费税税目税率

火,汽油,柴油,汽车轮胎,摩托车,小汽车十一大类。

一、将无铅汽油的消费税单位税额由每升0.2元提高到每升 1.0元;将含铅汽油的消费税单位税额由每升0.28元提高到每升 1.4元。

二、将柴油的消费税单位税额由每升0.1元提高到每升0.8元。

三、将石脑油、溶剂油和润滑油的消费税单位税额由每升0.2元提高到每升 1.0元。

四、将航空煤油和燃料油的消费税单位税额由每升0.1元提高到每升0.8元。

成品油消费税征收范围注释一、汽油汽油是指用原油或其它原料加工生产的辛烷值不小于66的可用作汽油发动机燃料的各种轻质油。

含铅汽油是指铅含量每升超过0.013克的汽油。

汽油分为车用汽油和航空汽油。

以汽油、汽油组分调和生产的甲醇汽油、乙醇汽油也属于本税目征收范围。

二、柴油柴油是指用原油或其它原料加工生产的倾点或凝点在-50至30的可用作柴油发动机燃料的各种轻质油和以柴油组分为主、经调和精制可用作柴油发动机燃料的非标油。

以柴油、柴油组分调和生产的生物柴油也属于本税目征收范围。

三、石脑油石脑油又叫化工轻油,是以原油或其它原料加工生产的用于化工原料的轻质油。

石脑油的征收范围包括除汽油、柴油、航空煤油、溶剂油以外的各种轻质油。

非标汽油、重整生成油、拔头油、戊烷原料油、轻裂解料(减压柴油VGO和常压柴油AGO)、重裂解料、加氢裂化尾油、芳烃抽余油均属轻质油,属于石脑油征收范围。

四、溶剂油溶剂油是用原油或其它原料加工生产的用于涂料、油漆、食用油、印刷油墨、皮革、农药、橡胶、化妆品生产和机械清洗、胶粘行业的轻质油。

橡胶填充油、溶剂油原料,属于溶剂油征收范围。

五、航空煤油航空煤油也叫喷气燃料,是用原油或其它原料加工生产的用作喷气发动机和喷气推进系统燃料的各种轻质油。

六、润滑油润滑油是用原油或其它原料加工生产的用于内燃机、机械加工过程的润滑产品。

润滑油分为矿物性润滑油、植物性润滑油、动物性润滑油和化工原料合成润滑油。

润滑油的征收范围包括矿物性润滑油、矿物性润滑油基础油、植物性润滑油、动物性润滑油和化工原料合成润滑油。

消费税税率表

消费税税率表税目税率(税额) 计税单位范围说明一、烟1.甲类卷烟45% 包括进口卷烟;白包卷烟;手工卷烟指每大箱(五万支)销售价格在780元(含780元)以上的2.乙类卷烟40% 卷烟。

不同包装规格卷烟的销售价格均按每大箱折算不同包装规格卷烟的销售价格均按每大箱(五万支)折算。

指每大箱(五万支)销售价格在780元以下的卷烟。

甲类卷烟从1994年1月1日起暂减按40%的税率征收消费税。

3.雪茄烟40% 包括各种规格、型号的雪茄烟4.烟丝30% 包括以烟叶为原料加工生产的不经卷制的散装烟。

二、酒及酒精25% 1.粮食白酒2.薯类白酒15% 用甜菜酿制的白酒,比照薯类白酒征税。

3.黄酒240元吨包括各种原料酿制的黄酒和酒度超过12度(含12度)的土甜酒。

4.啤酒220元吨包括包装和散装的啤酒。

无醇啤酒比照啤酒征税。

5.其他酒10% 包括糠麸白酒,其他原料白酒、土甜酒、复制酒、果木酒、汽酒、药酒用稗子酿制的白酒比照糠麸酒征收。

6.酒精5% 包括用蒸馏法和合成方法生产的各种工业酒精、医药酒精、食用酒精三、化妆品30% 包括成套化妆品四、护肤护发品已改动包括雪花膏、面油、花露水、头油、发乳、烫发水、染发精、洗面奶、磨砂膏、焗油膏、面膜、按摩膏、洗发水、护发素、浴液、发胶、摩丝及其他护肤护发品。

从1994年1月1日起香皂暂减按15%的税率征收消费税。

痱子粉、爽身粉不征消费税。

五、贵重首饰及珠宝玉石1.金银首饰5% 仅限于金、银和金基、银基合金首饰,以及金银和金基、银基合金的镶嵌首饰。

在零售环节征收消费税。

2.非金银首饰10% 包括各种珠宝首饰和经采掘、打磨、加工的各种珠宝玉石在生产环节销售环节征收消费税。

六、鞭炮、焰火15%包括各种鞭炮、焰火。

体育上用的发令纸,鞭炮药引线,不按本税目征收。

增值税税率表税目税率范围说明一、销售或进口货物除列举的以外17%《中华人民共和国增值税暂行条例》第二条增值税税率,第一项规定:“纳税人销售或者进口货物,除本条第(二 )项、第(三)项规定外,税率为17%。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

消费税是国际上普遍采用的对特定的某些消费品和消费行为征收的一种间接税。1950年1月,我国曾在全国范围内统一征收了特种消费税,当时的征收范围只限于对电影戏剧及娱乐、舞厅、筵席、冷食、旅馆等消费行为征税。1953年修订税制时,将其取消。1989年针对当时流通领域出现的彩色电视机、小轿车等商品供不应求的矛盾,为了调节消费,2月1日在全国范围内对彩色电视机和小轿车开征了特别消费税,后来由于彩电市场供求状况有了改善,1992年4月24日取消了对彩电征收的特别消费税。在总结以往经验和参照国际作法的基础上,顺应社会和经济发展的需要,1993年12月13日国务院颁布了《中华人民共和国消费税暂行条例》,同年12月25日财政部发布了《中华人民共和国消费税暂行条例实施细则》,自1994年1月1日起,对11种需要限制或调节的消费品开征了消费税。对消费品有选择的征收消费税,可以根据国家产业政策的要求,合理的调节消费行为,正确引导消费需求,间接调节收入分配和引导投资流向。消费税与增值税、营业税、关税相配合,构成了我国流转税新体系。

烟丝

30%

白酒

20%加0.5元/500克(毫升)

黄酒

240元/吨

甲类啤酒

250元/吨

乙类啤酒

220元/吨

其他酒

10%

高档化妆品

15%

金银首饰、铂金首饰和钻石及钻石饰品

5%

其他贵重首饰和珠宝玉石

10%

鞭炮、焰火

15%

汽油

1.52元/升

柴油

1.20元/升

航空煤油

3%

气缸容量在1.5升以上至2.0升(含2.0升)的乘用车

5%

气缸容量在2.0升以上至2.5升(含2.5升)的乘用车

9%

气缸容量在2.5升以上至3.0升(含3.0升)的乘用车

12%

气缸容量在3.0升以上至4.0升(含4.0升)的乘用车

25%

气缸容量在4.0升以上的乘用车

40%

中轻型商用客车

消费税适用于生产和进口特定种类的商品,包括:烟、酒、高档化妆品、珠宝、鞭炮、焰火、汽油和柴油及相关产品、摩托车、小汽车、高尔夫球具、游艇、奢侈类手表、一次性筷子、实木地板、电池和涂料。按商品的种类,消费税可根据商品的销售价格及/或销售量计算应缴的消费税。除关税和增值税外,某些商品另需缴纳消费税。

税目

为进一步完善消费税制,经国务院批准,财政部和国家税务总局联合下发了《财政部 国家税务总局关于调整和完善消费税政策的通知》(财税[2006]33号),自2006年4月1日起,将石脑油、润滑油、溶剂油、航空煤油、燃料油、高尔夫球及球具、木制一次性筷子、实木地板、游艇、高档手表纳入消费税征税范围,同时取消了护肤护发品税目,将税目数量调整为14个,并调整了白酒、小汽车、摩托车、汽车轮胎的税率。

5%

高尔夫球及球具

10%

高档手表

20%

游艇

10%

木制一次性筷子

5%

实木地板

5%

电池

4%

涂料

4%

商业批发环节:乙类卷烟(调拨价70元(不含增值税)/条以下)

11%加0.005元/支

税率

生产环节:甲类卷烟(调拨价70元(不含增值税)/条以上(含70元))

56%加0.003元/支

生产环节:乙类卷烟(调拨价70元(不含增值税)/条以下)

36%加0.003元/支

商业批发环节:甲类卷烟(调拨价70元(不含增值税)/条以上(含70元))

11%加0.005元/支

雪茄

36%

1.20元/升

石脑油

1.52元/升

溶剂油

1.52元/升

润滑油

1.52元/升

燃料油

1.20元/升

气缸容量250毫升(含250毫升)以下的摩托车

3%

气缸容量250毫升以上的摩托车 以下的乘用车

1%

气缸容量在1.0升以上至1.5升(含1.5升)的乘用车