第十届中国金融学年会征文启事

中国人民大学财政金融学院教授信息

中国人民大学财政金融学院教授资料应用金融系教授一、教师档案:郑志刚性别男职称教授职务应用金融系主任电子邮件zhengzhigang@工作时间2003年07月接待日教育背景2003年7月毕业于北京大学光华管理学院应用经济学系,获经济学博士学位工作经历2003年7月至2006年6月,中国人民大学财政金融学院讲师2006年7月起,中国人民大学财政金融学院副教授2007年4月至2008年4月加州大学洛杉矶分校(UCLA)经济系访问学者2009年7月起,中国人民大学财政金融学院应用金融系副主任2010年1月起,中国人民大学博士生导师2011年7月起,中国人民大学财政金融学院金融学教授学术和社会兼职《经济研究》、《经济学(季刊)》、《金融学季刊》、《金融研究》、《世界经济》等学术期刊匿名审稿人讲授课程公司金融专题-公司治理的理论和实证研究(研究生文献导读课程)公司金融专题-金融发展影响因素的理论与证据(博士生文献导读课程)博弈论与信息经济学(研究生方法论课程)公司金融(本科和在职研究生课程)中级微观经济学(管理经济学)教学成果和荣誉科研方向公司治理公司金融企业理论微观经济理论二、教师档案:汪昌云性别男职称教授职务财政金融政策研究中心主任电子邮件wangchy@工作时间1989年接待日教育背景1986年7月毕业于中国人民大学工业经济系,获经济学学士学位1989年7月毕业于中国人民大学投资经济系,获投资经济与投资管理硕士学位1999年1月毕业于伦敦大学(UNIVERSITY OF LONDON),获金融学博士学位工作经历1989年9月至1994年4月,中国人民大学投资经济系讲师1994年5月至1999年10月,中国人民大学财金学院副教授1999年3月至2005年,新加坡国立大学商学院金融系助理教授,副教授2003年至今,中国人民大学财政金融学院金融学教授,应用金融系主任2010年至今任教育部重点研究基地,中国财政金融政策研究中心主任学术和社会兼职Journal of Banking and Finance (美国)等十余种国际学术期刊评审《金融学季刊》副主编《中国金融评论》副主编中国金融学会理事中国投资学会理事讲授课程金融衍生工具金融经济学金融风险管理现代金融研究专题(Ph.D)教学成果和荣誉2007,国家级双语示范课程《金融衍生工具》2009,第六届国家级高等教育教学成果奖二等奖2009,教育部高等教育质量工程《使用信息技术改造课程》科研方向资产定价金融衍生工具与风险管理公司治理三、教师档案:任淮秀性别男职称教授职务学院教授委员会副主席电子邮件renhxruc@工作时间1974年12月接待日教育背景经济学博士工作经历1985年7月至1988年5月,中国人民大学工业经济系讲师,基本建设经济教研室主任、党支部书记1988年5月出任投资经济系副系主任1990年6月评为投资经济系副教授1992年4月至1993年4月美国哥伦比亚大学访问学者1993年4月至1997年5月投资经济系副教授1997年5月至2003年1月财金学院投资经济系系主任,教授2003年1月至2008年9月任财金学院副院长学术和社会兼职中国投资学会常务理事中国投资协会常务理事中国投资协会专家咨询委员会委员北京投资学会副会长讲授课程投资学投资银行概论投资经济学教学成果和荣誉主编教材《投资银行业务与经营》获得中国人民大学优秀科研成果奖科研方向投资理论与实践,包括实业投资、金融投资与产权投资、投资银行组织与管理四、教师档案:吴晶妹性别女职称教授职务电子邮件wujingmei@工作时间1988年接待日教育背景1986年毕业于南开大学金融系1988年7月毕业于中国人民银行总行研究生部2002年7月毕业于中国人民大学财政金融学院工作经历1988年至2003年首都经贸大学金融系2003年至今中国人民大学财政金融学院学术和社会兼职中国市场信用学术委员会副主任国际信用管理FCIB(Finance, Credit and International Business)认证专家(Certified International Credit Professional)北京大学信用研究中心客座教授讲授课程社会信用体系原理信用管理实务货币银行学信用评级教学成果和荣誉2001年3月入选北京市新世纪社科理论人才“百人工程”2007年中国人民大学“十大教学标兵”科研方向信用管理理论与实务货币银行理论与实务五、教师档案:陈忠阳性别男职称教授职务电子邮件chenzhongy@工作时间1991年7月接待日教育背景1991年7月毕业于中国人民大学国民经济管理系,获价格学专业学士1995年7月毕业于中国人民大学财政金融学院金,获国际金融专业硕士2000年7月毕业于中国人民大学财政金融学院,获金融学专业博士工作经历1991年7月至1993年9月中国人民大学国民经济管理系团总支书记、助教1995年7月至今历任中国人民大学财政金融学院金融系讲师、副教授、教授1998年4月至1999年4月英国雷丁(READING)大学国际证券市场协会(ISMA)研究中心访问学者2001年9月至2002年8月中国财政金融政策研究中心研究总部负责人2002年8月至2003年6月美国波士顿萨弗克(SUFFOLK)大学索耶(SAWYER)商学院富布莱特客座教授(美国国务院富布莱特住校学者项目),主讲金融机构风险管理(MBA课程)和中国金融市场(特别专题课程)2002年4月至今中国财政金融政策研究中心风险管理工作室创建人和负责人2006年8月至2009年2月任美国芝加哥伊利诺大学商学院兼职教授学术和社会兼职中国国家风险管理标准化技术委员会委员国际期刊Journal of Risk Management in Financial Institutions编委中国银行业从业人员资格认证考试风险管理科目、公司信贷科目和个人贷款科目专家组成员国际风险经理协会(PRMIA)北京分会创始会长中投信托有限责任公司董事会独立董事、风险管理委员会主任2004年至2005年中国银河证券公司风险管理委员会专家顾问浙江泰隆商业银行董事会独立董事、风险管理委员会主任中国国家开发银行特聘专家“中国金融风险经理(年度)论坛”发起者和组织者《风险管理》杂志主编讲授课程风险管理国际金融金融英语六、教师档案:张顺明性别男职称教授职务电子邮件szhang@工作时间1988年06月接待日教育背景1993年09月-1996年07月中国科学院系统科学研究所,系统理论(数理经济学)博士学位1990年09月-1993年07月中国科学院系统科学研究所,应用数学(数理经济学)硕士学位1984年09月-1988年06月华中师范大学数学系,数学学士学位工作经历2009年09月至今中国人民大学财政金融学院应用金融学系金融经济学教授2006年09月-2009年08月厦门大学经济学院金融学系金融经济学教授2005年08月-2006年09月新西兰惠灵顿维多利亚大学经济金融学院研究员2000年09月-2005年08月加拿大西安大略大学经济学系访问教授,博士后研究员1996年08月-2000年09月清华大学经济管理学院金融系金融经济学讲师,副教授1988年06月-1990年09月湖北文理学院(原襄阳师范专科学校)数学系教师学术和社会兼职社会学术任职中国系统工程学会理事兼系统理论专业委员会委员中国运筹学会金融工程与风险管理分会常务理事中国交叉科学学会金融量化分析与计算专业委员会副主任北京经济数学学会副理事长宁波金融量化分析与计算研究中心学术顾问委员会委员陕西省数量经济研究中心学术委员会委员兼高级研究员《经济数学》编辑委员会委员《系统工程理论与实践》编辑委员会委员国际杂志审稿Annals of Economics and Finance, Asia-Pacific Journal ofOperational Research, B.E. Journal of Theoretical Economics, China Agricultural Economic Review, China Economic Review, EconomicModelling, Energy Economics, Energy Policy, European Journal of Operational Research, Future Generation Computer Systems, IIETransactions, Insurance: Mathematics and Economics, International Journal of Information Technology and Decision Making, Journal of Banking and Finance, Journal of Global Optimization, Journal of International Economics, Journal of International Trade andEconomic Development, Journal of Mathematical Analysis andApplications, Journal of Policy Modeling, Letters in Spatial and Resource Sciences, Omega, The International Journal of Management Science, Quantitative Finance, Theoretical Computer Science, World Economy讲授课程金融经济学,金融风险管理,资产定价与风险管理,现代金融决策理论,高级微观经济学,数理金融--动态资产定价理论,随机过程,经济与金融学随机方法,保险与精算技术教学成果和荣誉科研方向数理经济学,金融经济学,金融工程,现代金融决策理论,经济理论和经济政策货币金融系教授七、教师档案:张成思性别男职称教授职务院长助理兼货币金融系主任电子邮件zhangcs@;zhangchengsi@工作时间1999年8月接待日教育背景1999年7月毕业于大连理工大学获经济学士学位(国际经济学方向)2006年9月毕业于英国曼彻斯特大学经济学院获经济学博士学位工作经历2006年10月至今:中国人民大学财政金融学院金融学-数学本科双语实验班特色项目执行主任2006年10月至今:中国人民大学财政金融学院金融学讲师、副教授、教授、博导2008年4月至今:芝加哥大学&中国人民大学金融EMBA项目协调人学术和社会兼职Frontiers of Economics in China期刊编委(Econlit 收录期刊)JMCB等多个国际知名SSCI期刊匿名审稿人《中国社会科学》、《经济研究》、《世界经济》等中文权威学术期刊匿审专家国家外汇管理局、世界银行与IMF顾问专家中国农业部项目规划办项目评标金融专家中国船舶重工国际贸易有限公司、神州数码控股有限公司金融专家美国计量经济学会成员(2008-)英国皇家经济学会成员(2006-)讲授课程中国人民大学:金融学(货币银行学)金融时间序列分析金融计量学国际金融金融专业英语英国曼彻斯特大学:Macroeconomics;Basic Econometrics;Advanced Statistics;香港中文大学:Applied Time Series Analysis (Ph.D、MPhil)Applied Forecasting Methods (Undergraduate)教学成果和荣誉2011年,宝钢优秀教师奖2011年,中国青年经济学者论坛优秀论文奖(10年仅6篇)2011年,北京市第七届青年教师教学基本功二等奖2011年,中国人民大学第六届青年教师教学基本功大赛特等奖(第一名)2011年,中国人民大学先进工作者2010年,北京市哲学社会科学优秀成果奖二等奖2010年,中国人民大学优秀班主任2010年,中国人民大学优秀科研成果奖2008年,教育部“新世纪优秀人才支持计划”2007年,主持国家级双语教学示范课程《金融计量学》科研方向宏观金融(货币银行、货币政策、通货膨胀动态机制)金融发展金融时间序列分析八、教师档案:陈雨露性别男职称教授职务中国人民大学校长电子邮件工作时间1989年1月接待日教育背景1987年7月毕业于中国人民大学财政金融系金融学专业,获得经济学学士学位1989年7月毕业于中国人民大学财政金融系国际金融专业,获得经济学硕士学位1998年7月毕业于中国人民大学财政金融系金融学专业,获得经济学博士学位1998年1月于荷兰提尔堡大学访问学者2000年12月于美国哥伦比亚大学富布赖特高级访问学者2008年3月美国艾森豪威尔高级访问学者工作经历1989年1月至1992年6月中国人民大学财政金融系教师1992年7月至1993年1月中国人民大学财政金融系系主任助理、讲师1993年2月至1997年4月中国人民大学财政金融系副系主任、副教授1997年5月至2002年1月中国人民大学财政金融学院常务副院长、教授2002年1月至2005年9月任中国人民大学财政金融学院院长、教授2005年5月至2010年3月任中国人民大学副校长2010年3月至今任北京外国语大学校长2011年11月任中国人民大学校长学术和社会兼职全国青年联合会副主席中国国际金融学会副会长中国金融学会副秘书长、常务理事中央国家机关青年联合会副主席中国海峡两岸关系协会理事中日友好协会理事中国收购与兼并研究会(香港)理事北京经济学会总理事北京国际金融学会副会长讲授课程金融经典文献精读(博士生课程)国际收支研究(研究生课程)国际金融管理(研究生课程)国际金融(本科课程)国际融资(本科课程)教学成果和荣誉1998年,《国际资本流动的经济分析》(著作)获北京市第五届哲学人文社会科学优秀科研成果一等奖;1998年,获北京哲学社会科学优秀科研成果一等奖;1998年,获霍英东教育基金优秀青年教师奖;1999年,获首届教育部全国高校青年教师奖;1999年,获北京高校第二届青年教师教学基本功比赛一等奖第一名;2000年,《欧元与国际货币竞争》(课题成果)获第八届安子介国际贸易优秀著作奖;2000年,《国际收支均衡分析》(著作)获中国人民大学优秀科研成果奖;2001年,开始享受国务院专家特殊津贴;2002年,《国际金融》获全国普通高等学校优秀教材奖二等奖;2004年,入选人事部“新世纪百千万人才工程”国家级人选;2004年,“搭建现代金融学人才培养创新平台:本硕连读金融实验班”(课题成果)获教育部高等教育教学成果国家级二等奖、北京市一等奖;2005年,《国际金融》被评为国家级精品课程(任该课程首席主讲教师);2005年,“21世纪中国金融学专业教育教学改革与发展战略研究”(共同完成课题成果)获教育部高等教育教学成果国家级一等奖;2007年,主编的《国际金融》(第二版)被评为教育部普通高等教育精品教材;2007年,全国优秀博士论文指导教师;2008年,主持金融学国际化人才培养模式创新教学团队;2008年,《金融学文献通论》获北京市哲学社会科学优秀科研成果二等奖;2009年,《金融学文献通论》获教育部高等学校科学研究优秀成果奖(人文社会科学)二等奖;2009年,主持申报的《财政金融专业国际性人才培养模式探索》(合作者郭庆旺、张杰、何平、汪昌云)获得第六届北京市高等教育教学成果奖一等奖;科研方向金融理论与政策国际金融和公司财务九、教师档案:吴晓求性别男职称教授职务校长助理兼研究生院常务副院长电子邮件wuxq@工作时间1976年5月接待日教育背景1983年7月毕业于江西财经大学,获经济学学士学位1986年7月毕业于中国人民大学,获经济学硕士学位1990年7月毕业于中国人民大学,获经济学博士学位工作经历2006年至今,中国人民大学校长助理兼研究生院常务副院长2002年至今,中国人民大学学术委员会委员、秘书长1996年至今,中国人民大学金融与证券研究所所长学术和社会兼职教育部长江学者特聘教授中国金融学会常务理事、学术委员会委员中国城市金融学会常务理事、学术委员会委员中国农村金融学会常务理事、学术委员会委员讲授课程教学成果和荣誉科研方向证券投资理论与方法资本市场十、教师档案:朱毅峰性别男职称教授职务电子邮件zhuyf@工作时间1981年7月接待日教育背景1981年7月毕业于中国人民大学,获得经济学硕士学位2001年6月至2001年7月受邀赴德国法兰克福大学、欧洲中央银行、德意志联邦银行进行学术访问工作经历1981年7月至今中国人民大学财金学院任教师工作学术和社会兼职北京市金融学会副会长讲授课程货币银行学商业银行业务与经营教学成果和荣誉科研方向十一、教师档案:沈伟基性别男职称教授职务电子邮件shenwj@.c工作时间1983年3月接待日教育背景1983年2月毕业于中国人民大学分校财政系财政金融专业获经济学学士学位1984年9月起在职攻读中国人民大学财政系货币银行学专业研究生,获经济学硕士学位工作经历1968年8月至1977年8月作为知识青年赴内蒙古锡林郭勒盟西乌珠穆沁旗下乡插队1983年3月至今中国人民大学财政金融学院货币金融系任教学术和社会兼职北京金融学会理事全国日本经济学会理事讲授课程货币银行学(本、研)金融理论与政策(研)教学成果和荣誉《货币银行学》1994年11月北京第三届哲学社会科学优秀成果一等奖科研方向十二、教师档案:庄毓敏性别女职称教授职务副院长电子邮件zyumin@工作时间1984年接待日教育背景1984年7月获中国人民大学财政系,经济学学士学位1995年12月获中国人民大学金融系,经济学硕士学位2000年5月获中国人民大学财政金融学院,经济学博士学位工作经历1984年至1995年,中国人民大学财政系教授财政学、外国税收制度、中国税收制度等课程1996年至今,中国人民大学财政金融学院金融系教授货币银行学、商业银行业务与经营、银行管理研究等课程其中2007年7月至2008年8月挂职苏州市人民政府市长助理,分管金融与经济工作海外学术交流经历:1986年8月至1987年9月由国家公派前苏联莫斯科财政学院进修2000年10月至2001年5月由国家留学基金委公派前往南斯拉夫黑山大学经济学院和贝尔格莱德大学经济学院访问2001年11月前往越南财政部进行学术访问与交流学术和社会兼职第十三届北京市人大代表第七届、第八届北京市海淀区政协常委首都女教授协会副会长,中国人民大学女教授协会会长中国政法大学兼职教授讲授课程商业银行业务与经营(本科生)商业银行业务与经营(硕士研究生)教学成果和荣誉2009年,国家级精品课程《商业银行业务与经营》负责人2008年,北京市教学名师2007年,新世纪优秀人才2007年,北京市精品课程《商业银行业务与经营》负责人2006年,主编的《商业银行业务与经营》被评为教育部推荐教材,国家“十一五”规划教材2006年,主编的《商业银行业务与经营》被评为北京市高等教育精品教材科研方向商业银行经营管理宏观货币政策与财政政策经济转轨国家财政金融体制改革十三、教师档案:赵锡军性别男职称教授职务副院长电子邮件zhaoxj@工作时间1987年接待日教育背景1985年7月毕业于武汉大学获得理学士学位1987年7月毕业于中国人民大学获得经济学硕士学位1989年至1990年university of Sherbrooke 和McGill University作高级访问学者/访问学者进修1995年至1996年于Nijenrode University作高级访问学者/访问学者进修1999年7月毕业于中国人民大学获得经济学博士学位工作经历1987年至1988年,中国人民大学助教1990年至1994年,中国人民大学财政金融系讲师1995年至1999年,中国人民大学财政金融学院副教授,金融系主任,中国人民大学金融与证券研究所副所长2000年至2002年,中国人民大学财政金融学院教授,金融系主任,中国人民大学金融与证券研究所副所长2002年至2003年,中国人民大学财政金融学院教授,中国人民大学国际交流处处长,中国人民大学金融与证券研究所所长学术和社会兼职1990年至1994年,北京长城资信评估公司企业部项目经理,中国投资发展促进会财务总监,深圳天极光电实业公司高级金融顾问1994年至1995年,中国证监会国际部研究员1997年至1998年,北京双鹤药业股份有限公司金融顾问1996年至1997年,JP Morgan 银行北京代表处External Consultant,深圳市华为技术有限公司金融顾问1997年至1998年,普华会计公司金融专家,亚洲开发银行金融专家讲授课程国际金融金融投资学金融英语国际收支研究金融市场运行分析教学成果和荣誉科研方向国际金融证券投资金融监管公司财务十四、教师档案:张杰性别男职称教授职务副院长兼学术委员会副主任电子邮件zhangjieruc@工作时间1984年7月接待日教育背景1993年7月毕业于陕西财经学院金融系获得经济学博士学位1990年7月毕业于陕西财经学院金融系获得经济学硕士学位1984年7 月毕业于陕西财经学院金融系获得经济学学士学位工作经历1984年7月至1993年7月陕西财经学院金融系,助教、讲师1993年7月至1997年10月陕西财经学院金融系,常务副主任、副教授,期间在复旦大学经济学博士后流动站做博士后研究2年1997年10月至1998年3月陕西财经学院金融系,主任、教授1998年3月至2000年4月陕西财经学院金融学院,院长、教授、博士生导师2000年4月至2002年9月西安交通大学经济与金融学院,副院长、教授、博士生导师、学术委员会主任、金融制度与发展研究中心主任2002年9月至2007年2月中国人民大学财政金融学院,教授、博士生导师、中国财政金融政策研究中心副主任2007年2至2010年3月中国财政金融政策研究中心主任2008年10月至今中国人民大学财政金融学院,教授、博士生导师、财政金融学院副院长、国际货币研究所所长学术和社会兼职2000年7月至今中国金融学会常务理事2000年5月至今21世纪高等学校金融学教材编审委员会副主任委员2002年3月至今陕西省决策咨询委员会委员2002年7月至今中国城市金融学会理事2003年9月至2007年3月中国国际金融学会常务理事2008年5月至今中国农业银行博士后科研工作站专家指导委员会委员2009年6月至今中国工商银行博士后科研工作站学术委员会委员讲授课程金融学制度金融学中国金融制度研究教学成果和荣誉1995,陕西省高校优秀教学成果二等奖1995,中国金融教育发展基金会优秀教师奖一等奖1999,陕西省首届优秀青年经济理论工作者1999,国家教育部首届“高校青年教师奖”2000,国务院政府特殊津贴专家2000,霍英东教育基金会第7届青年教师奖2009,入选国家七部委“新世纪百千万人才工程”国家级人选科研方向现代货币金融理论与政策制度金融分析金融制度与金融发展十五、教师档案:何平性别男职称教授职务副院长电子邮件heping@工作时间1985年7月接待日教育背景1985年,武汉大学学士学位1991年,中国人民大学硕士学位1996年,中国人民大学博士学位2000年10月至2002年9月,在日本东京大学东洋文化研究所从事“中日金融发展比较”的博士后研究2008-2009学年,在美国哈佛大学研究生院(GSAS)Committee on Business & Economics(设于哈佛商学院HBS)从事“美国存款保险制度”的博士后研究工作经历1985年至1988年,湖北恩施州文化局工作1991年至1998年6月,中国人民大学财政金融学院金融系讲师1998年7月至2004年6月,中国人民大学财政金融学院金融系副教授2004年7月至今,中国人民大学财政金融学院金融系教授1992年至1997年,中国人民大学财政金融系金融教研室副主任1997年至2000年,任中国人民大学财政金融学院金融系党支部书记、副主任2003年1月至2006年6月,任中国人民大学财政金融学院党委副书记2006年6月至2008年9月,任中国人民大学财政金融学院副院长2009年11月至今,任中国人民大学财政金融学院副院长学术和社会兼职中国经济史学会理事(2008年)全国日本经济学会理事(2007年)国际十八世纪研究会会员(1995)北京市海淀区第十四届人民代表大会代表(2006)讲授课程货币银行学(本科/研究生)货币金融史(本科)中日金融结构与变革(研究生)教学成果和荣誉2005年“搭建现代金融学人才培养创新平台:本硕连读金融实验班”获高等教育教学成果国家级二等奖。

第九届中国金融与投资论坛征文启事

第九届中国金融与投资论坛征文启事第九届中国金融与投资论坛征文启事“中国金融与投资论坛”由中南财经政法大学金融学院发起,自2003年以来已成功举办八届。

2015年中以来,中国资本市场剧烈波动,上证综指在短短两个月内下跌超过40%。

尽管此次危机未对中国经济与金融系统造成实质性影响,但随着资本市场在经济发展中扮演着越来越重要的角色,如何更好地发挥其在资源配置、信息传递以及公司投融资行为中的引导作用,已经成为市场参与者尤其是监管当局所面临的重大问题。

这对于我国未来进一步的资本市场制度建设与改革都提出了严峻的挑战。

在这一背景下,中国社会科学院经济研究所、《经济研究》编辑部、中南财经政法大学金融学院、产业升级与区域金融湖北省协同创新中心拟于2016年6月25日在中南财经政法大学举办第九届中国金融与投资论坛。

本届论坛的主题是“公司金融:制度、信息与行为”。

论坛将邀请国内外高校、研究机构、政府部门的专家学者,对上述主题进行深入研讨。

论坛现面向国内外学者征文,入选论文的作者将获邀参加论坛,论坛还将邀请同行专家对入选论文进行点评。

一、选题范围(但不限于):[1] 资本市场制度对于投资者、中介机构以及公司的影响[2] 经济政策、政治激励与公司行为[3] 市场制度与中小投资者保护[4] 媒体等外部监管与公司信息披露[5] 证券分析师与信息传递[6] 市场参与者与公司信息透明度[7] 人力资本、公司行为与公司业绩[8] 行为公司金融[9] 非上市公司投资、融资与公司效率二、征文提交1.征文请参照《经济研究》体例并以中文写作,符合国际学术规范,且尚未被学术期刊发表或接受。

2. 请将作者的'相关信息(姓名、工作单位、通讯地址、联系电话、Email等)完整地列于与正文独立的首页。

3.请于2016年5月10日前将征文电子版(Microsoft Word格式)同时发送到:**************.cn、***************.cn,并在邮件主题处注明“第九届中国金融与投资论坛”字样,附件中的文件名称请用“通讯作者姓名+文章题目”命名。

2010JMS中国营销科学学术会议征稿通知

行 行 业 主 管部 门与 教 育 行 政 部 门的 共 建 共 管 ” 的 方 式 来 解 决 行 业 高校 的 经 费筹 措 问题 ,既 有 制 度 创 新 的 理 论 品

质 ,也充分地考虑 了制度 的现 实基 础。 同时,文章还 对

具 体 的 细 节也 进 行 了很 深入 的探 讨 :这 种 “ 建 共 管 ” 可 共 以有 两种 方式 :一 是 实行 全 面 的 “ 建 共 管” 即 完 全 理 共 , 顺 行 业 高校 的 管 理 体 制 , 在 经 费、 场 地 、编 制 等 方 面 归 口教 育行 政 部 门 来 管 理 。 二 是 部 分 共 建 共 管 。 目前 ,我

论文。

征文 主题

本次会议主题 为经济 转型 下的 中国营销 研 究——全

球化 与本 土 化及 相 关领 域 :营销 战 略; 消 费 者行 为 ;服 务

( )考 虑 到会 有海 外学 者 和 研 究 生参 加 会 议 ,本 次 会 4

议计划专门设置 1 —2场专 门针对英文论 文的分 组讨论。

高校 的财 政 拨 款 制度 。

务 预 算 方 式和 科 教 文 事 业 单 位 的 财 务 预 算 方 式 不 同 ,那

么可 以在 财政 拨 款 上 按 照 教 育 行 政 部 门 的 标 准 ,对 行 业

Hale Waihona Puke ( 责任 编 辑 / 于清 一)

【 研 看 板】 科

2 1J 0 0 MS中国营 销科 学 学术 会 议 征稿 通 知

上 来,那就是 : 只有高等学校 能够通过科学管理和持续努 力来提供优质的教 育服务 ,培 养 出符 合社会发 展 需要 的

人 才 ;只 有 有 力 地 促 进 本 行 业 或 本 区 域 内 经 济 和 社 会 的 发 展 ,才 能 更好 地 获 得 自身 的 合 法 性 ,才 能 突 出 彰 显 自

中国金融学年会会议议程

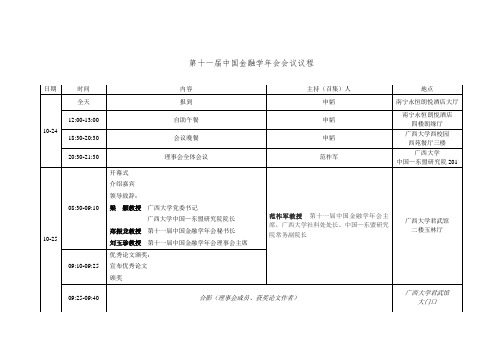

第十一届中国金融学年会会议议程日期时间内容主持(召集)人地点10-24全天报到申韬南宁永恒朗悦酒店大厅12:00-13:00 自助午餐申韬南宁永恒朗悦酒店四楼朗缘厅18:30-20:30 会议晚餐申韬广西大学西校园西苑餐厅三楼20:30-21:30 理事会全体会议范祚军广西大学中国—东盟研究院20110-25 08:30-09:10开幕式介绍嘉宾领导致辞:梁颖教授广西大学党委书记广西大学中国—东盟研究院院长郑振龙教授第十一届中国金融学年会秘书长刘玉珍教授第十一届中国金融学年会理事会主席范祚军教授第十一届中国金融学年会主席,广西大学社科处处长、中国—东盟研究院常务副院长广西大学君武馆二楼玉林厅09:10-09:25优秀论文颁奖:宣布优秀论文颁奖09:25-09:40 合影(理事会成员、获奖论文作者)广西大学君武馆大门口09:40-10:10主旨演讲(一)题目:资产短缺与中国金融发展新阶段范从来教授 南京大学校长助理、长江学者 郑振龙教授 第十一届中国金融学年会秘书长广西大学君武馆 二楼玉林厅10:10-10:20互动环节10:20-10:30休息10:30-11:30主旨演讲(二)题目:Bubbles Go ViralHarrison Hong 美国普林斯顿大学 经济学与金融学终身教授刘玉珍教授 第十一届中国金融学年会理事会主席11:30-11:40互动环节11:40-11:55 优秀论文一等奖报告11:55-12:00 互动环节12:00-13:30 午餐广西大学西校园 西苑餐厅二楼13:40-15:20分会场报告详见分会场议程广西大学 中国—东盟研究院15:20-15:40休息15:40-17:20 分会场报告详见分会场议程广西大学中国—东盟研究院17:30-晚餐广西大学西校园西苑餐厅二楼19:30-21:10 分会场报告详见分会场议程广西大学中国—东盟研究院10-26 08:20-10:00 分会场报告详见分会场议程广西大学中国—东盟研究院10:00-10:20 休息10:20-12:00 分会场报告详见分会场议程广西大学中国—东盟研究院12:00- 午餐广西大学西校园西苑餐厅二楼第十一届中国金融学年会分会场议程日期时间201教室209教室309教室404教室409教室501教室10-25 13:40-15:20分会场一金融发展与经济增长分会场二货币理论与政策分会场三商业银行分会场四金融市场与机构分会场五货币理论与政策分会场六金融发展与经济增长15:20-15:40 休息15:40-17:20分会场七国际金融分会场八金融市场与机构分会九公司治理分会场十金融工程与风险管理分会场十一商业银行晚餐19:30-21:10分会场十二资产定价分会场十三资产定价/行为金融分会场十四货币理论与政策分会场十五行为金融分会场十六金融工程与风险管理分会场十七公司治理10-26 08:20-10:00分会场十八金融市场与机构分会场十九金融工程与风险管理分会场二十金融发展与经济增长分会场二十一公司财务分会场二十二国际金融分会场二十三公司治理10:00-10:20 休息10:20-12:00分会场二十四资产定价分会场二十五国际金融分会场二十六金融市场与机构分会场二十七金融市场与机构分会场二十八公司财务分会场报告议题分会场一金融发展与经济增长10月25日13:40-15:20 地点:广西大学中国—东盟研究院201主持人:刘莉亚,上海财经大学001:370号The Economics of Social Network作者:Bo Liu,Meiling Chen评论人:翁应良,华中科技大学002:333号纳入空间因素的农村金融反贫困绩效分析作者:吕勇斌,赵培培评论人:翁应良,华中科技大学003:257号我国住房市场价格联动与波动溢出效应研究作者:龚朴,翁应良评论人:Bo Liu,中国电子科技大学004:226号从通胀惯性看货币政策的执行效果作者:陈守东,刘洋评论人:Bo Liu,中国电子科技大学分会场二货币理论与政策10月25日13:40-15:20 地点:广西大学中国—东盟研究院209主持人:应展宇,中央财经大学005:222号Quantitative Easing and Volatility Spillovers across Countries and Asset Classes 作者:Zihui Yang, Yinggang Zhou评论人:王素素,山东大学006:237号人民币汇率弹性空间测度:货币篮子组合与多尺度模式识别视角比较作者:郑振龙,郑国忠,贾雅琴评论人:王素素,山东大学007:317号利率市场化与中小企业融资约束——基于中小银行战略布局的视角作者:傅利福,王素素评论人:Yinggang Zhou,香港中文大学008:348号房地产价格、金融危机与货币政策规则作者:孙涛评论人:Yinggang Zhou,香港中文大学分会场三商业银行10月25日13:40-15:20 地点:广西大学中国—东盟研究院309主持人:王擎,西南财经政法大学009:206号基于CoVaR方法评估中国系统重要性银行作者:陈国进,钟灵,张宇评论人:张颖,东南大学010:126号银行贷款促进了企业投资效率的提高吗?作者:刘轶,张光利评论人:张颖,东南大学011:209号我国银行业绩变化的趋势及其原因分析——基于上市商业银行的研究作者:万解秋,徐涛评论人:刘轶,湖南大学012:243号资本约束、流动性监管与商业银行贷款定价作者:张颖,赵宇,刘晓星评论人:刘轶,湖南大学分会场四金融市场与机构10月25日13:40-15:20 地点:广西大学中国—东盟研究院404主持人:龙超,云南财经大学013:63号Investor Protection and Value Impact of Stock Liquidity作者:Tao Huang,Fei Wu, Jing Y u, and Bohui Zhang评论人:杜化宇,Newhuadu Business School (新华都商学院)014:132号微型金融机构目标偏移研究——基于山东省344家小额贷款公司的实证分析作者:胡金焱,姜斐然评论人:杜化宇,Newhuadu Business School (新华都商学院)015:102号Market Uncertainty, Expected Volatility, and the S&P 500 Index Futures Mispricing:A Behavioral Perspective 作者:Anthony H. Tu (杜化宇) Wen-Liang Hsieh Wei-Shao Wu评论人:胡金焱,山东大学016:106号IPO市场周期与扩容魔咒:基于中国证券发行与交易市场相互影响的研究作者:金永红,郭建邦,章琦评论人:胡金焱,山东大学分会场五货币理论与政策10月25日13:40-15:20 地点:广西大学中国—东盟研究院409主持人:吴军,对外经贸大学017:9号论货币政策的有效性——来自一种新经济学的研究作者:袁葵荪评论人:于江波,西安交通大学018:12号货币政策中介目标M2的修正和新生——基于流动性总量的测度作者:黄宪,夏仕龙评论人:于江波,西安交通大学019:38号国际视野下最优储蓄率及其影响因素测度—基于索洛经济增长模型的研究作者:范祚军,常雅丽,黄立群评论人:袁葵荪,四川大学020:70号经济增长驱动要素在空间与时间两维度的动态演变轨迹研究作者:王晓芳,于江波评论人:袁葵荪,四川大学地点:广西大学中国—东盟研究院501主持人:万解秋,苏州大学021:71号消费储蓄结构、改革深化与中国经济的内生增长——基于人力资本累积模型的实证分析作者:胡金焱,孙健,Zihao Sun,郭峰评论人:潜力,华东交通大学022:97号利率市场化与产业结构优化:基于金融错配视角的研究分会场六金融发展与经济增长10月25日13:40-15:20 作者:Li Cheng评论人:潜力,华东交通大学023:11号经济周期、融资约束与资本结构非线性调整作者:潜力,胡援成评论人:孙健,人民银行济南分行货币信贷管理处024:127号发展经济学框架下的农村借贷理论:我们究竟知道与欠缺什么?作者:许月丽,张晓倩,伍凤华评论人:孙健,人民银行济南分行货币信贷管理处分会场七国际金融10月25日15:40-17:20 地点:广西大学中国—东盟研究院201主持人:彭红枫,武汉大学025:134号货币国际化的影响因素分析─基于面板平滑转换回归(PSTR)的研究作者:丁剑平,楚国乐评论人:顾雪松,北京林业大学026:135号中国外汇储备多元化投资与汇率波动国际间传递研究——基于美元回流机制基美元回流机制的视角作者:朱孟楠,侯哲评论人:顾雪松,北京林业大学027:199号产业结构差异与对外直接投资的出口效应——基于“中国-东道国”视角的理论与实证作者:顾雪松,韩立岩,周伊敏评论人:丁剑平,上海财经大学028:204号在次级房贷危机的前后,何者对东欧股市有较强的影响性——美国或是俄罗斯?作者:高友笙,古御呈,聂建中评论人:丁剑平,上海财经大学地点:广西大学中国—东盟研究院209主持人:潘永,广西大学029:330号卖空交易有利于提高股票价格的稳定性吗?——来自中国融资融券市场的自然实验作者:李志生,杜爽分会场八金融市场与机构10月25日15:40-17:20 评论人:罗琦,武汉大学030:355号分析师跟踪、管理者过度自信与企业盈余管理作者:陶雄华,朱紫丹评论人:罗琦,武汉大学031:17号股票市场错误定价与控股股东投融资决策作者:罗琦,贺娟评论人:李志生,中南财经政法大学032:321号中国上市公司增发动机研究作者:杜威,董珊珊,张天西评论人:李志生,中南财经政法大学分会场九公司治理10月25日15:40-17:20 地点:广西大学中国—东盟研究院309主持人:李季刚,新疆财经大学033:80号Corporate Governance of Chinese Privatized Firms:Evidence from a Survey of Non-listed Enterprises作者:Ninghua Zhong评论人:张顺晨,上海财经大学034:155号金字塔结构下企业集团的支撑效应——来自中国集团上市公司盈利公告效应的经验研究作者:甄红线,杨慧芳,史永东评论人:张顺晨,上海财经大学035:144号同城VC 可以更好地监督企业开展创新投入吗?——来自我国中小板上市公司的证据作者:徐晓萍,张顺晨,敬静评论人:Ninghua Zhong,同济大学036:138号The Impact of Meeting Earnings Thresholds in aMultiperiod Oligopoly Setting作者:Hao-Chang Sung,Min-Teh Yu评论人:Ninghua Zhong,同济大学分会场十金融工程与风险管理10月25日15:40-17:20 地点:广西大学中国—东盟研究院404主持人:战明华,浙江理工大学037:160号经济全球化背景下金融传染的特征与规律作者:程棵、杨晓光评论人:周艳利,中山大学038:220号基金存在流动性择时能力吗?——基于中国主动管理开放式股票型基金的实证研究作者:李仲飞,黄宇元,邓柏峻评论人:周艳利,中山大学039:176号消极抑或积极的控制大股东及其投资决策——基于实物期权的理论模型与检验作者:顾乃康、邓剑兰、周艳利评论人:程棵,中国石油大学040:190号基于Copula-GARCH类模型的证券分类方法作者:毛杰,毛克敏评论人:程棵,中国石油大学分会场十一商业银行10月25日15:40-17:20地点:广西大学中国—东盟研究院409主持人:田利辉,南开大学041:57号政企关系如何影响企业的信贷可得性?作者:何韧,黄冉评论人:吕江林,江西财经大学042:81号高管政治关联会影响商业银行信贷投放的周期性特征吗?——来自中国银行业的经验证据作者:潘敏,魏海瑞评论人:吕江林,江西财经大学043:173号基于CGE模型的我国商业银行房价下跌压力测试研究作者:吕江林评论人:潘敏,武汉大学044:93号货币政策对商业银行流动性创造的影响——来自中国银行业的经验证据作者:李明辉、孙莎、刘莉亚评论人:潘敏,武汉大学分会场十二资产定价10月25日19:30-21:10 地点:广西大学中国—东盟研究院201主持人:吕江林,江西财经大学045:180号隐含风险厌恶系数:信息含量与预测效力作者:陈蓉、王宜峰、邱紫华评论人:袁靖,厦门大学046:119号中国股权溢价之谜再检验及基于灾难风险资产定价模型的解释作者:袁靖、陈国进评论人:王宜峰,厦门大学047:109号最坏CVAR风险约束下具有资产收益预测的鲁棒多周期投资组合问题作者:凌爱凡、李建喜评论人:郭峰,中国人民银行济南分行048:39号Monetary Shocks, Asset Pricing, and Asymmetric Effects:with an Application to the Chinese Stock Market 作者:郭峰、胡金焱、姜明明、孙健、朱子川评论人:凌爱凡,江西财经大学分会场十三资产定价/行为金融10月25日19:30-21:10 地点:广西大学中国—东盟研究院209主持人:刘波,电子科技大学049:297号信任与小微企业信贷:基于互利和利他动机的博弈分析及实证检验作者:邓超,唐莹,胡梅梅评论人:曾海舰,广西大学050:360号α-stable Copula 模型下带随机回收率的CDO定价研究作者:林博、易祯、祁敬宇评论人:曾海舰,广西大学051:369号盈余公告对股票交易量的非对称影响——基于我国A股市场的实证研究作者:罗荣华、黄皖璇、兰伟评论人:邓超,中南大学052:133号房地产价格波动的微观传导效应研究——基于融资约束的视角作者:曾海舰、林灵评论人:邓超,中南大学分会场十四货币理论与政策10月25日19:30-21:10 地点:广西大学中国—东盟研究院309主持人:胡金焱,山东大学053:156号逻辑平滑转移机制、非线性货币政策规则与不确定性:基于逆序构建的NLRE模型的实证研究作者:郭凯、孙音、邢天才评论人:李秀婷,中国科学院大学054:124号政府债务、李嘉图等价与货币政策效应——基于动态随机一般均衡模型(DSGE)的分析作者:张雪莹评论人:李秀婷,中国科学院大学055:146号美国非常规货币政策冲击下中国利率期限结构动态响应研究作者:易晓溦、陈守东、刘洋评论人:郭凯,东北财经大学056:372号我国融资比例变动影响因素分析——基于空间状态模型作者:刘晓钦、董志、李秀婷、焦丹晓、董纪昌评论人:郭凯,东北财经大学分会场十五行为金融10月25日19:30-21:10 地点:广西大学中国—东盟研究院404主持人:俞红海,南京大学057:64号Smart Money or Dumb Money:A Study on the Selection Ability of Mutual Fund Investors in China 作者:Xunan Feng,Mingshan Zhou,Kam C. Chan评论人:梅立兴,中南大学058:240号应计信息、投资者反应与股票价格:基于日内高频交易数据的分析作者:王磊,孔东民评论人:梅立兴,中南大学059:221号Happiness and Stock-Market Participation:Empirical Evidence from China 作者:饶育蕾,梅立兴,朱锐评论人:Xunan Feng,西南财经大学060:245号微博、投资者情绪度量与个股收益预测作者:王建新,吴世农,饶育蕾评论人:Xunan Feng,西南财经大学分会场十六金融工程与风险管理10月25日19:30-21:10 地点:广西大学中国—东盟研究院409主持人:史永东,东北财经大学061:2号金砖国家金融市场极端风险的净传染效应:基于空间计量分析作者:刘湘云,刘冠栾,李为健评论人:莫建明,西南财经大学062:37号金融机构危机和金融危机:一个异质性动态随机一般均衡模型的视角作者:梁志兵,王一鸣评论人:莫建明,西南财经大学063:33号搜寻成本、网络效应与中小企业融资——互联网借贷平台与银行借贷渠道的价值的比较作者:李建军,王德评论人:刘湘云,广东财经大学064:68号Weibull 分布下操作风险尾部度量的不确定性作者:莫建明,刘锡良评论人:刘湘云,广东财经大学地点:广西大学中国—东盟研究院501主持人:聂建中,台湾淡江大学065:309号Newly Listed Firms as Acquisition Targets作者:Luyao Pan,Xianming Zhou分会场十七公司治理10月25日19:30-21:10 评论人:陈红,中南财经政法大学066:367号社会腐败、政府干预与企业信息透明度:中国上市公司的证据作者:李春涛,张璇评论人:陈红,中南财经政法大学067:334号外部审计对大股东掏空影响的实证分析作者:陈红,李龙评论人:李春涛,中南财经政法大学068:281号公司风险投资改善了企业绩效吗?作者:梁琪,陆晓丽,余峰燕评论人:李春涛,中南财经政法大学分会场十八金融市场与机构10月26日08:20-10:00 地点:广西大学中国—东盟研究院201主持人:陈蓉,厦门大学069:153号政策差异对小额贷款公司发展的影响:基于省际面板数据的实证分析作者:梁巧慧、胡金焱评论人:胡昌生,武汉大学070:195号外部冲击、信任与投资者保护效应的不对称性:中国的经验证据作者:曹啸,伍银,计小青评论人:胡昌生,武汉大学071:341号反馈交易、交易诱导与资产价格作者:胡昌生,池阳春评论人:曹啸,上海财经大学072:87号融资流动性与系统性风险——来自中国银行业的经验作者:吴卫星,蒋涛,吴锟评论人:曹啸,上海财经大学地点:广西大学中国—东盟研究院209主持人:赵尚梅,北京航空航天大学分会场十九金融工程与风险管理10月26日08:20-10:00 073:292号高阶矩风险溢酬:信息含量及影响因素作者:郑振龙,郑国忠,贾雅琴评论人:王锦阳,西南财经大学074:325号流动性风险和信用风险存在相互关联吗?——基于中国银行业的实证分析作者:孙莎,李明辉,杨金强评论人:王锦阳,西南财经大学075:289号非线性相依结构、时变系统性风险测度与后验分析作者:王锦阳,刘锡良,杜在超评论人:郑国忠,厦门大学076:304号基于CVaR的基金业绩测度研究作者:黄金波,李仲飞,周鸿涛评论人:郑国忠,厦门大学分会场二十金融发展与经济增长10月26日08:20-10:00 地点:广西大学中国—东盟研究院309主持人:丁剑平,上海财经大学077:187号异质性预期、信念演化与房价波动——一个投资视角作者:张浩,李仲飞,黄宇元评论人:强国令,新疆财经大学078:182号How Relative Size Influence Bidder Performance: Chinese Bidder Firm Analysis 作者:Chen Wenqing, Xu Qian评论人:强国令,新疆财经大学079:201号市场化进程、政府干预与企业投资效率作者:强国令评论人:黄宇元,中山大学080:172号社会网络视角的农户贫困脆弱性分析——基于中国农户面板数据的研究作者:马晨曦、胡金焱评论人:黄宇元,中山大学分会场二十一公司财务10月26日08:20-10:00 地点:广西大学中国—东盟研究院404主持人:潘敏,武汉大学081:232号资本市场错误定价、融资约束与公司投资作者:李君平,徐龙炳评论人:田利辉,南开大学082:263号无形资产会计准则变迁与盈余管理研究——基于真实与应计盈余管理的视角作者:南晓莉,李延喜评论人:田利辉,南开大学083:329号Political Connections, Controlling Shareholders and Post-IPO Performance of China’s Listed Companies 作者:Lihui Tian , Wei Cheung评论人:李君平,上海财经大学084:214号融资约束、投资支出与股票收益作者:纪佳君,李强,曾勇评论人:李君平,上海财经大学分会场二十二国际金融10月26日08:20-10:00 地点:广西大学中国—东盟研究院409主持人:杨胜刚,湖南大学085:42号Evaluating International Financial Integration in a Center-Periphery Economy作者:Changhua Yu评论人:谭政勋,暨南大学086:82号生产潜力、市场择时、外国竞争与企业并购——基于中国企业国内并购与跨境并购的比较研究作者:何彦林,刘莉亚评论人:谭政勋,暨南大学087:10号Capital Liberalization and Contagion Effects作者:Su Cheng评论人:Changhua Yu,对外经济贸易大学088:54号开放条件下我国房价波动、货币政策立场识别及其反应研究作者:谭政勋,刘少波评论人:Changhua Yu,对外经济贸易大学分会场二十三公司治理10月26日08:20-10:00 地点:广西大学中国—东盟研究院501主持人:罗琦,武汉大学089:191号管理者过度自信、公司治理与股价崩盘风险——来自中国民营上市公司的经验证据作者:梁权熙评论人:胡婷,中南财经政法大学090:246号交叉董事的治理效果与价值效应的实证研究作者:王颖,饶育蕾,张浩评论人:胡婷,中南财经政法大学091:260号投资者关系互动平台的上市公司自愿信息披露质量研究——基于文本挖掘的度量模型作者:胡婷,关天培,韩波评论人:梁权熙,广西大学092:272号外界关注度与公司盈余管理: 驱动还是遏制?作者:应千伟,呙昊婧评论人:梁权熙,广西大学分会场二十四资产定价10月26日10:20-12:00 地点:广西大学中国—东盟研究院201主持人:曾海舰,广西大学093:202号 A Model-Free CAPM with High Order Risks作者:Te-Feng Chen, San-Lin Chung, K.C. John Wei评论人:Li Huan,中山大学094:316号什么拉近了内外资股价?作者:冯芸,吴冲锋,张建华评论人:Li Huan,中山大学095:255号所有权价值低估之谜——基于两权分离链条的解释作者:陆蓉,尹义华评论人:冯芸,上海交通大学96:216号Is Economic Policy Uncertainty a Priced Risk Factor in Asset Pricing?Evidence from China 作者:LI Huan, LI Xing, LIN Jianhao, YANG Haisheng评论人:冯芸,上海交通大学分会场二十五国际金融10月26日10:20-12:00 地点:广西大学中国—东盟研究院209主持人:赫国胜,辽宁大学97:350号发达与新兴市场人民币汇率与利率之间的动态相关性分析——基于V AR-MGARCH模型的经验研究作者:Biao Li,Xianping Zhou,Shanshan Tie评论人:栗书茵,北京工商大学98:210号Where does Foreign Exchange Risk come from? Stock Price Dynamics and the Sources of Foreign Exchange Exposure: Firm-Level Analysis作者:毛薇评论人:栗书茵,北京工商大学99:371号人民币即期汇率决定的理论模型及实证研究作者:栗书茵、祝青山评论人:毛薇,广西大学100:249号境内外人民币债券市场联动关系及其影响因素分析作者:周先平,李标,李敏评论人:毛薇,广西大学地点:广西大学中国—东盟研究院309主持人:刘晓星,东南大学101:60号金融资源错配视角下的产业结构升级机制研究?作者:战明华、王晓君评论人:史永东,东北财经大学分会场二十六金融市场与机构10月26日10:20-12:00 102:14号社会网络、家庭金融市场参与和资产配置——来自中国的经验证据作者:张博、胡金焱评论人:史永东,东北财经大学103:47号风险投资价值实现过程中的认证效应抑或市场力量?——对VC支持创业板企业IPO折价的研究作者:李曜、王秀军评论人:战明华,浙江理工大学104:48号中国机构投资者真的稳定市场了吗?——基于PSM 的证据作者:史永东、王谨乐评论人:战明华,浙江理工大学分会场二十七金融市场与机构10月26日10:20-12:00 地点:广西大学中国—东盟研究院404主持人:孔东民,华中科技大学105:326号Forecasting Realized Volatility by Multiplicative Decomposition 作者:Hao Ding, Kai-Pui Lam Yanchu Liu评论人: 董珊珊,上海交通大学106:259号全球政策不确定性冲击对中国资本市场的影响作者:韩立岩,尹力博,张淑娟评论人:董珊珊,上海交通大学107:319号沪深300股指期货市场投机对现货市场波动的影响研究作者:董珊珊,冯芸评论人:Yanchu Liu,山东大学108:165号理顺工农产品比价对通货膨胀的影响研究作者:吴军、董志伟评论人:Yanchu Liu,山东大学地点:广西大学中国—东盟研究院501主持人:饶育蕾,中南大学109:213号小股东积极主义与公司盈余管理:一个基于迎合假设的研究分会场二十八公司财务10月26日10:20-12:00 作者:孔东民、刘莎莎评论人:陆旸,复旦大学110:49号产权性质、股票流动性与代理成本——基于随机前沿模型的实证研究作者:熊家财、苏冬蔚评论人:陆旸,复旦大学111:169号非货币金融资产规模和经营收益的U形关系——来自我国上市非金融公司的金融化证据作者:宋军、陆旸评论人:刘莎莎,北京大学112:159号薪酬差异、股权性质与公司绩效:基于薪酬差异分类基础上的理论和实证分析作者:赵晓菊、梅春评论人:刘莎莎,北京大学一、地图温馨提醒:从国宇大酒店步行至广西大学正门约20分钟;从永恒朗悦酒店、东升精品酒店、新华泰酒店步行至广西大学正门约10分钟;广西大学正门直行约100米可至校车搭乘处,搭乘行健文理学院方向校车至君武馆,约2分钟,费用为1元/人;搭乘东门或行健文理学院方向校车至中国—东盟研究院,约5分钟,费用为1元/人。

第十届中国金融学年会征文启事

第十届中国金融学年会征文启事为了进一步增进中国金融学术界同仁的学术交流,促进中国金融理论研究和教育的发展,根据中国金融学年会第十届理事会的决定,第十届中国金融学年会将于2013年10月26日至27日在北京大学光华管理学院召开。

此次年会秉承中国金融学年会的一贯宗旨,为国内外经济学人提供一个开放的交流平台,广泛讨论、交流最新的研究成果、应用进展以及政策制定与实施。

年会征文启事如下:一、会议议题及形式年会采用国际学术会议的通用形式向国内外公开征集论文,欢迎所有金融领域的来稿。

主要议题包括中国金融的改革与对外开放、货币理论与政策、国际金融、金融发展与经济增长、金融市场与机构、资产定价、公司金融、行为金融、金融工程、风险管理、数理金融等。

年会组委会将组织专家对来稿进行评审,从中选出120篇左右在大会分专题进行报告交流。

年会理事会将通过匿名投票的方式选出4篇优秀论文进行奖励。

优秀论文经作者同意将在年会学术刊物《金融学季刊》上发表。

二、征文具体事项征文截止日期:论文提交的截止日期为2013年9月7日。

专家委员会将采用国际通行的方式,负责审定所有的论文,并于2013年10月7日之前通知作者论文接受与否。

被接受的论文作者应于10月15日之前将最终修改稿发送给年会邮箱cfam2013@。

论文格式:1)请在文章的首页注明作者详细联系方式、电话、电子邮件和研究领域;2)200字左右的中英文内容摘要;3)3—5个关键词;4)正文;5)注明参考文献。

投稿方式:请访问会议网站/cfam2013/index.htm提交论文。

三、大会信息本次会议不收取会议费,主办方免费提供会议资料及会议期间的用餐,但交通费和住宿费等费用需参会者自理。

更多会议信息,包括会议组织、会议日程、论文提交、注册等,请访问会议网站/cfam2013/index.htm,您也可以联系大会秘书赵老师咨询会议事宜。

会议邮箱:cfam2013@;电话:010-6274 7038。

(Chung-Hua Shen Meng-Wen Wu)The Effects of Bank Market Share on Profits It’s Not Just the Bank

The Effects of Bank Market Share on Profits: It’s Not Just Bank Size that MattersChung-Hua Shen*& Meng-Wen Wu*** National Taiwan University,** National Chengchi UniversityAbout the AuthorsChung-Hua Shen, Department of Finance, National Taiwan University, Phone: 886-2-33611087, Fax: 886-2-33611087, E-mail:chshen01@.twMeng-Wen Wu, Department of Money and Banking, National Chengchi University, Phone: 886-6-3120366, E-mail:g1352509@.twThe Effects of Bank Market Share on Profits: It’s Not Just Bank Size that MattersAbstract This paper investigates whether market share affects profits in the banking industry, a phenomenon that we refer to here as the market share effect. Earlier empirical studies have reported mixed results on this issue but mostly use single country data. We employ data for 44 countries from 1998-2004 to investigate this issue. Furthermore, we postulate five institutional factors--structure, efficiency, regulations, government governance and the wealth of a country--to investigate whether any of them could magnify or mitigate the market share effect. Our results show that while structure moderately fuels the market share effect, efficiency does so to a much greater extent. Regulations on different banking activities generate mixed results. Sound government governance is beneficial to escalates the effect and the wealth of a country strengthens the effect, albeit only modestlyKeywords: Market Share, Bank Concentration, Efficiency, Entry BarrierJEL:D43, G21, G28, G38,I IntroductionStudies as to whether bank market shares have a positive effect on bank profits have been engulfed in controversy. In their seminal work, Buzzell, Gale, Bradley and Sultan (1975) identified 37 factors that could affect a company’s profits, and among the most important is market share.1Brouthers, Hastenbury and V en’s (1998) survey of the factors behind mergers and acquisitions supports this view. And, the report of the Group of Ten (2001, p. 101) also stresses that size is the greatest motivation for mergers, reporting that “although mergers and tie-ups seen thus far may not have an obvious strategic goal, the general conclusion is that “bigger is better”.2In Europe, it can be readily noted that the market shares of the three largest banks have all been on the rise, which suggests that market share is considered critical, even though the reason is controversial (Dymski 1999, Deutsche Bank Research 2004). In Asia, particularly since the 1997 Asian crisis, governments have either forced or encouraged1The report is “Profit Impact of Market Strategies (OIMS)” of the Marketing Science Institute, Harvard Business School.2Based on interviews with bankers, they report that, “Interviewees all agreed that the motives for consolidation are affected by the size of the financial institutions involved.”banks to merge for the purpose of becoming larger. Chong, Liu and Tan (2006), for example, report that Bank Negara Malaysia (Malaysia’s central bank) announced a scheme to force the consolidation of the country’s 58 financial institutions into 10 anchor banks, and they point out that “The main objective of the forced merger scheme was to create bigger banks”. Along similar lines, in 2004, the Taiwan government announced that the goal of its second bank policy reform was to have at least three very large banks, each with a market share exceeding 10%, for a total share of more than 30%.3Simply put, market share is customarily deemed a crucial factor affecting bank profits.While the argument that a larger market share can generate greater profits is widely accepted in the practical field and among authorities, academic empirical research results have been far from conclusive. Solid evidence in support of the notion above can be found in discussing the validity of the hypothesis of structure-conduct-performance (SCP) versus the efficiency-structure (ES) in the earlier period, with the structure proxied by the concentration ratio and the efficiency by the market structure. In this regard, Smirlock (1985) and Evanoff and Fortier (1988), for example, found that market share is positively related to profit. Similarly, using the data of banks in Italy, Belgium, France, Holland and Spain, Molyneux and Forbes (1995) attested to a positive relationship between market share and profits. Berger (1995), slightly recently, argued that any comparison between SCP and ES without taking into account real efficiency estimators may be misspecified. By using the U.S. data, he regarded the concentration ratio and market share as market power, and into the regression, he added two efficiency measures, X-efficiency (Xeff) and scale efficiency (Seff), and his results were still in support of the positive relationship between market share and profit. Similar findings were obtained using European data (Goldberg and Rai, 1996).But it cannot be overlooked that conflicting results providing evidence that smaller market-share or middle-size banks which have better profits have also been reported. Berger and Hannan (1998) proposed the quiet life hypothesis which argues3For more information on Taiwan’s second phase of financial reform, readers are referred to/News/taiwan/archives/2007/05/24/2003362231that managers of large banks tend to opt for an easy way of life and do not pursue profit-maximization because they face little competition. Employing UK banks as their sample, Kosmidou, Pasiouras, Doumpos and Zopounidis (2003) find that smaller banks have economies of scale (EOS) and superior profits. Vennet (1998) found that, unlike large banks with assets greater than 1,000 billion euros, European banks with assets of less than 10 billion euros show evidence of EOS. Other studies of scale economy have also found that the average cost curve in banking has a relatively flat U-shape, with medium-sized banks being slightly more scale efficient. (Mester 1987, Clark 1988, Humphrey 1990, Berger, Hunter, and Timme 1993).Further complicating the issue, still other empirical results have shown that the market shares of banks are not at all related to profits. Using bank data for Switzerland, West Germany and New York, Leo (1984) did not find any significant relationship between market shares and profits. Eichengreen and Gibson (2001) employ Greek bank data, Claeys and V ander Vennet (2003) use European bank data, and Bourke (1989) and Molyneux and Forbes (1995) use the largest banks of 12 European countries, but none find any evidence that the two are related.Given the absence of a broad-based consensus, the purpose of this paper is to break the logjam concerning the relationship between market share and profits, which we refer to as the market share effect hereafter. By most accounts, one of the reasons for the mixed results can be attributed to the different samples that have been used. As Leo (1994) pointed out, the true relation between market share and performance can best be explored by adopting cross-country data. He himself, however, adopted data of only three countries seemingly because of data unavailability. To investigate this issue, this paper improves upon Leo’s efforts by using bank data from 44 countries.The use of cross-country data allows for a more profound, more complete understanding of the reasons for the mixed results since we are able to investigate whether the unique “institutional factors” of individual countries matter or not. This paper proposes five “institutional factors”to investigate which ones could conceivably strengthen or weaken the effects of market share on profits, and therefore, better account for the mixed results. The first two institutional factors are based on theconcepts of SCP and ES that are respectively proxied by the concentration ratio and efficiency.4We hypothesize that the effects of market share are enhanced in more concentrated markets or when banks are more efficient. Worth noting here is that the purpose of this paper is not to examine the validity of SCP vis-à-vis ES per se as typically done in the literature.The remaining three institutional factors here are government governance (hereafter governance), bank restrictions and country wealth, which are often found to strengthen or weaken the relations between financial variables and performance, especially in cross-country studies. For example, Shen and Chang (2005), in a related but slightly different study, found that good governance do have influence on the effect of bank restrictions on performance. Shen and Lee (2006) find that not only governance but also income and region can affect the relationship between growth and financial development. Berger, Demirgüç-Kunt, Levine and Haubrich (2004) maintain that indicators for regulation, entry restrictions and other legal impediments to bank competition have important effects on the relation between banks and economic growth. These five institutional factors are accounted for in details in the next section.Two caveats must be pointed out. The terms ‘large market shares’ and ‘large’are used interchangeably throughout this paper. We recognize that the two underlying concepts are not completely the same. A bank with large market share is usually a large bank but a large bank does not necessarily have a large market share. For example, when a country has many banks, a large bank may not have a large share, such as in the case of the U.S.5Thus, we are cautious in interpreting our results when confusion arises. Next, because of the large number of countries, our estimations may suffer from heteroscedasticity of countries. We have difficulty in using the conventional econometric methods, such as fixed or random effects to remove it owing to the missing data, which causes the panel data to be unbalanced. Thus, we add regional dummies to mitigate this impact.4The proxy for efficiency has a long history. Initially, efficiency was proxied by market shares (Smirlock 1985, and Evanoff and Fortier 1988), but later on, it came to be proxied by Xeff and Seff (Berger, 1995). This paper first uses cost/income as the proxy for efficiecy measure and thus uses Xeff and Seff as the robust testing.5We are told that the market share of each bank is restricted to be less than 10% in U.S.The remainder of the paper is organized as follows. Section 2 discusses the five financial institutional factors affecting the relationship between market share and profits. Section 3 presents the econometric model we employ. Section 4 provides the descriptions and sources of the data. Section 5 highlights the empirical analysis of the relationship between market share and profits and shows how it is affected by the five financial institutional factors. Section 6 concludes.2. Financial Institutional Factors2.1 Structure: Concentration Enhancing EffectWe first hypothesize that banks with a large market share are more effective in terms of making a higher profit in a more concentrated market, which we refer to as the concentration enhancing effect. The SCP hypothesis argues that when the concentration ratio increases, banks have greater monopoly power to affect the deposit and loan rates and therefore earn profits. As a case in point, Berger and Hannan (1989) used U.S. data and confirmed that banks in more concentrated markets charge higher rates on small- and medium-sized enterprise loans and pay lower rates on retail deposits. This however stands in contrast to the results of Goldberg and Rai (1996) who found the opposite results when using European data. Gale (1972) divided his sample into high- and low-concentration markets and concluded that large banks in concentrated markets have greater power to affect price. These conflicting empirical evidence are thus worth more studies by using more sample countries. Smirlock’s (1985) study was similar to ours since it considered the interaction terms of market share and concentration ratio6, but it used market share as proxy for efficiency. Smirlock (1985), however, did not employ cross-country data and therefore did not make use ofinstitutional differences.Structure typically refers to the concentration ratio of deposits or the loans of the first three (i.e., k=3) largest banks, which is denoted as CR3. But we also attempt other k=4 and 5.6Smirlock (1985) used the interaction terms of market share and concentration ratio to indirectly test whether the finding-- market concentration has no effect on bank profitability once market share is properly considered-- is due to a potential relationship between market share and monopoly rent- sharing.2.2 Efficiency: Efficiency Enhancing EffectThe efficiency enhancing effect that we introduce here, suggests that the efficiency of bank efficiency can fuel the effect of market shares on profits. This assertion is based on the ES hypothesis that the efficiency of a bank first increases its profitability and then augments its market shares. Berger (1995) used U.S. data and Goldberg and Rai (1996) used European country data and empirically showed that bank efficiency can increase profits. And, in other studies, though they did not use banks as their sample, Lambson (1987) and Hay and Liu (1997) showed that in a competitive market, the efficiency of firms could affect their market share, and subsequently their profits.Two approaches have been used to measure efficiency. The first one involves adopting cost/income. Given his skepticism about the measure of X-efficiency,7 V ennet (2002) adopts the cost/income measure to investigate the efficiency of European banks. He, like most Wall Street analysts and regulators, view this indicator as the key measure of bank efficiency. Also, see Demirgüç-Kunt, Laeven and Levine (2004) for the similar application. The second one is the X-efficiency and Scale-efficiency, which are obtained by estimating a cost function, where the former is the measure of efficiency relative to its peer banks and the latter is a measure of that bank’s own economies of scale (Berger, 1993, 1995). In their survey of 113 papers, Berger and Humphrey (1997) reported that large banks exhibit more about Xeff and less about Seff, which simply means that large banks can still increase profits by improving X-efficiency but are uneasy go gain profits by expanding the scale.This paper first uses cost/income to proxy the efficiency of banks because of its wide acceptance as the measure and the easy calculation. Then, we estimate the cost function of our 44 sample countries to obtain Xeff and Seff that we employ to test for robustness.2.3 Regulation: Uncertain EffectRegulations are a double-edged sword; on the one hand, they deter large banks 7He argues that the standard error of' the estimates from the cost function are not accounted for in the subsequent profit regression.from partaking in tremendously risky activities and protect them from default. In this sense, they enhance the positive effects of large size banks on profits. On the other hand, regulations limit large banks from optimizing their business, such as in highly diversified activities that would otherwise increase risk. In this case, the restrictions mitigate the positive effects of large size banks. Godlewski (2006) supports the former argument, and by contrast, Francisco (2004) holds that banks in countries with stricter regulations have a lower charter value, which ironically enough increases their incentive to adopt risk-laden policies. In short, whether greater restrictions are beneficial to banks may in effect depend on the actual type of regulation.With this in mind, we consider two types of regulatory restrictions. The first set comprises restrictions on banking activities in securities (Restrict_S), insurance(Restrict_I) and real restate (Restrict_E). These three indices measure the degree of regulatory restrictiveness on each activity based on a range of 1 to 4, with a larger number representing greater restrictiveness. That is, the higher the number, the more restrictive the regulation of country is. It is important to note that it is not easy to predict a priori the effects of these restrictions on bank performance, as explained above. For example, Shen and Chang (2005) find that restrictions on securities and insurance reduce banking profits but that restrictions on real estate have the opposite effect. They contend that this is largely because of the high risk of real estate during their sample period; Countries with tighter restrictions on real estate were able to insulate their banks from investing in these falling markets, thus shielding them from bad loans and allowing them to make higher profits. Briefly stated then, the effects of the degree of regulatory restrictiveness in securities (Restrict_S), insurance (Restrict_I) and real restate (Restrict_E) on bank profits are uncertain.In the second type of regulatory restrictions is the entrance restrictions, but they too are at the center of contradictory opinions. One is the view that new entries could be a hindrance to the market, which means that allowing foreign banks or a new local bank to be established increases competition in the market and thus shrinks the profits of existing large banks. Gilbert (1984) shares this view, claiming that when there is unrestricted entry into banking markets, the pricing of banking services mustbe influenced by the threat of entry by firms not already in the market, irrespective of the existing structure of the market. Thus, large banks tend not to monopolize the local market and their monopoly power decreases when the entrance threshold level is low. Evanoff and Fortier (1988) found strong support for the argument that market share matters when markets are characterized with significant entry barriers. The second view--that new entries could be beneficial to the market -- is based on the premise that the entrance of foreign banks increases efficiency and the competitiveness and this on the grounds that they are threatened or can learn more management and governance skills from the new entries. In a similar vein, Berger et al. (2000) propose the global advantage hypothesis that posits that some efficiently managed foreign institutions are able to overcome cross-border disadvantages and operate more efficiently than domestic institutions by disseminating their superior managerial skills or best-practice policies and procedures over more resources, thereby lowering costs. Lensink and Hermes (2004) also maintain that foreign bank entry may lead to positive spill-over effects.8Micco, Panizza and Yanez’s (2004) results provide solid evidence to support this view; they contend that in developing countries, the entry of foreign banks plays an invaluable role by prompting domestic banks to become more efficient in terms of overhead costs and spreads.In the present study, we consider two entrance restrictions, as suggested by Barth et al., (2006). The first pertains to limitations on foreign bank entry/ownership (EntryFor), which measures whether foreign banks are allowed to own domestic banks and whether foreign banks are allowed to partake in a country’s banking industry. Its range is from 0 to 3, with a higher value indicative of greater ease for and fewer restrictions on a foreign bank. The second type of restriction is related to requirements (EntryReq) with respect to various types of legal submissions for a local bank to obtain a banking license. It represents the ease with which a foreign bank can set up as a new local bank and ranges from 0 to 8, where a higher value denote greater8Lensink and Hermes (2004) advocate that, first of all, foreign banks may introduce new financial services and that this may motivate domestic banks to also develop such new services, thereby improving the overall efficiency of financial intermediation in the domestic financial system. Moreover, foreign banks may introduce modern and more efficient banking techniques that are new to domestic banks. These up-to-date banking techniques may be copied. Additionally, foreign banks may help to improve the management of domestic banks, especially if foreign banks directly participate in the management of those domestic banks -- for example, in the case of a joint-venture or take-over.difficulty. The expected sign is uncertain2.4 Government Governance: Governance Enhancing EffectSound government governance is expected to enhance the effect of market shares in that better government governance permits banks to fully devote their time and skills, and this is what we refer to here as the governance enhancing effect. Good governance, which comprises a lower degree of corruption, better law and order, and a more effective legal systemdo indeed reduce transaction costs, strengthen trust and encourage economic agents to become fully committed. Good governance is often found to enhance the relationship between some economic forces. To cite a few examples, it enhances the positive relationship between financial deepening and economic growth (Shen and Lee 2006), reduces the negative effect of restrictions on banking activities in securities (Shen and Chang 2005), and it mitigated the consequences of the Asian financial crisis (Mitton 2002). We hypothesize that good government governance can increase the effects of market shares.9Our three governance indices are the protection of investor (Protect_I), the protection of creditor (Protect_C) and the efficiency of law (LawEff), which are taken from La Porta, Lopez-de-Silanes, Shleifer, and Vishny (hereafter LLSV) (1998). As for the first of these, investors may be better protected when dividend rights are tightly linked to voting rights. We use anti-director rights as the proxy because shareholders exercise their power by voting for directors. In the case of the second governance index, proxied by creditor rights, which are more complex than shareholder rights because the most basic creditor right is the right to repossess and then liquidate or keep collateral and to have a say in reorganization should a loan be in default. As regards the third one, the efficiency of law can serve as a substitute for weak rules since active and well-operated courts can step in and rescue investors should they ever be abused by managers. We use the product of the efficiency of the judicial system and the rule of law as the proxy here. It is expected that a country with a good governance index should have more creditability and less corruption, which9Beck, Demirgüç-Kunt, and Maksimovic (2005) find that firms that operate in underdeveloped systems with higher levels of corruption are affected by all types of hindrance to a greater extent than firms operating in countries with less corruption.may or may not improve banks ’ performance when these banks are restricted with regard to engaging in various activities.2.5 Wealth of Countries: Rich Country EffectA large bank in a rich country tends to have more opportunity to sell its products, which we refer to here as the rich country effect . Neely and Wheelock (1997) found that in the U.S., banks earn higher profits in areas with high GDP per capita. Grigorian and Manole (2002) support this view, claiming that large banks in rich countries earn higher profits by virtue of their superior skills and greater efficiency. Thus, we expect that when a country is more prosperous, it intensifies the effects of market share on profits. We use GDP per capita (GDPper) as the proxy for the wealth of countries.3. Econometric ModelOur model is expressed as follows:kit it kit kit kit kit εααααα+++++=GDPgrow StateOwn L/D MS ROA 43210, (1)Region Z 2101βββα++= (2) whereZ = [Structure, Efficiency, Regulation, Governance, Income ]where k =1,…,K ,N i ,...,1=, T t ,...,1=, and K =1,877 is the number of banks used in this paper, N = 44 is the number of countries, and T =7 is the sample period. The dependent variable, ROA, is the proxy for bank profit, MS is the market share of bank assets, L/D is the ratio of loans over deposits, StateOwn is the shares owned by government and GDPgrow is the GDP growth rate.The five financial institutional factors are summarized in Z: Structure is proxied by the concentration ratio of the three largest banks (CR3) based on deposits; Efficiency is first proxied by Costs / Income, then proxied by Xeff and Seff in our robustness testing; Regulation includes restrictions on banking activity and entry barriers; the former is proxied by restrictions on securities (Restrict_S), on insurance(Restrict_I) and on real estate (Restrict_E); the latter is proxied by limitations on foreign bank entry/ownership (EntryFor) and entry into banking requirements (EntryReq); Governance includes the protection of investor (Protect_I), proxied by anti-director rights, the protection of creditor (Protect_C), proxied by creditor rights, and the efficiency of law (LawEff), proxied by the product of rule of law and efficiency of judicial system; and Income is proxied by GDP per capita (GDPper). Our regional dummy (Region) is catchall variables that are used to control the remaining heterogeneity, including European (Euro for short), North American, Latin American (Latin for short), Asian, and African.We refer to Equation (1) as the basic model and Equations (1) and (2) simultaneously as the extended model. In the basic model, we study whether the α, has a positive or negative effect on bank profit or not. Then, we coefficient of MS,1investigate whether the institutional factors could affectα. The missing data in our1sample cause our panel to be unbalanced, which makes the estimation of the model using the fixed or random effects of the panel difficult. For this reason, we use the simple ordinary least squares (OLS) with White heteroscedasticy errors and weighted least squares (WLS).4. Sources of the Data and Basic StatisticsOur sample banks are taken from 44 countries, where 25 are high-income countries, 8 upper-middle income countries, 7 lower-middle income countries and 4 low-income countries.10The total number of banks is 1,877 banks, comprising commercial banks, saving banks and cooperative banks. The bank financial statement data are primarily based on consolidated data, but unconsolidated data are used when consolidated data are not available. The sample covers the 1998-2004 period.The data used in this study are obtained from a number of different sources. The10The high-income countries comprise Australia, Austria, Belgium, Canada, Denmark, Finland, France, Germany, Greece, Hong Kong, Ireland, Israel, Italy, Japan, Korea, the Netherlands, New Zealand, Norway, Portugal, Singapore, Spain, Sweden, Switzerland, the United Kingdom and the U.S.A.; the upper middle-income countries are Argentina, Chile, Malaysia, Mexico, South Africa, Taiwan, Turkey and Uruguay; the lower middle-income countries include Brazil, Colombia, Egypt, Peru, the Philippines, Sri Lanka and Thailand; and the low-income countries are India, Kenya, Nigeria and Pakistan.financial variables, i.e. ROA, MS, Cost/Income, L/D and StateOwn, are taken from the Bankscope data set, published by Fitch-IBCA Ltd, and it contains annual balance sheet data for a wide variety of banks;the macro variables GDPper and GDPgrow are taken from the World Development Index (WDI), published by the World Bank; the regulation variables, i.e. restrictions on banking activities and on entry are taken from Barth et al. (2006); and the governance variables, i.e. Protect_I and Protect_C and LawEff, are taken from LLSV. See Table 1 for the definitions and sources of the variables.Table 2 presents the basic statistics of the above variables for the 44 countries. The average values of the dependent variable, ROA, are given in the first column. For all countries, the average is 0.746,and the highest value is for Nigeria (2.019%), followed by Brazil (1.838%) and Kenya (1.782%). The lowest value falls on Thailand (–1.415%) that is just slightly ahead of Uruguay (–0.723%) and Korea (–0.239%).In the second column, MS (market share) shows an average of 3.249%. The three highest ratios are found in Finland (11.722%), New Zealand (11.191%) and Singapore (10.141%), whereas the lowest, in an ascending order, are in the U.S.A.(0.222%), Germany (0.2777%) and Japan (0.296%). The general trend is that MS is greater in Nordic countries and smaller in countries with a large number of banks. The three countries with the highest L/D ratios are South Africa (418.2%), Denmark (323.807%) and Portugal (300.8%), while those with the lowest are Turkey (39.273%), Nigeria (43.5%) and Pakistan (48.6%). As expected, the lending ratios of high-income countries are higher than those of low-income countries.Table 3 reports the basic statistics of market structure (CR3), bank efficiency (Cost/Income), regulation (Restrict_S, Restrict_I, Restrict_R, Entry For, and EntryReq) and economic development (GDPper). The three countries with the highest CR3 are Finland (78.8%), Singapore (66.8%) and Sri Lanka (64.7%), whereas the three with the lowest values are the U.S.A. (12.7%), Japan (18.3%) and Italy (24.8%). The countries with the highest and lowest CR3 are slightly overlapped with those of MS. Reported in the next three columns are the three restrictions on bank activities, the 1998 - 2004 scores of which we average. The averages of Resrict_S, Restrict_E。

第十四届中国金融学年会论文入选名单

序号论文题目作者1Mandatory Clearing of Derivatives and Systemic Risk of Bank Holding CompaniesShaofang Li and Matej Marinč2Heterogeneous preferenc es and risk sharing at households level in China Jennifer T. Lai, Isabel K. M. Yan, XingjianYi3Financial Globalization and the International Transmission of Interest RateShocks: The Federal Reserve and ChinaXiaoli Wan4Information Asymmetry in Quasi Public Goods Crowdfunding-A Case fromChina's EV Charging PileMarket Yan Li, Qi Zhang, Ge Wang, Siyuan Chen5Microstructure Noise,Fat-Tailed Distribution of Stock Returns, and Idiosyncratic Volatility Puzzle Shouyu Yao, Zhenming Fang, Xin Cui, Chunfeng Wang6Mandatory CSR Disclosure, monitoring and investment efficiency: Evidencefrom a quasi-natural experiment in ChinaLi Liu, Gary Gang Tian7Linguistic Distance and M ergers and Acquisitions:Evidence from China Lu Li, Yang Duan, Yuqian He, Kam C. Chan8Failure and Rescue in C entral Clearing Counterparty Design Zhenyu Cui, Chihoon Lee, 刘彦初, Kai Wang9Margin Trading and Asset Pricing-Evidence from tShujing Wang, K.C. John Weihe Chinese Stock Market1 0Asset Pricing With ReturnExtrapolationLawrence J. Jin, Pengfei Sui1 1Familiarity Bias? The Role of Directors with Country-specific Experience inCross-Border Mergers and AcquisitionsHaoyuan Ding, Yichuan Hu, Chang Li1 2汇率制度改革与资本账户开放路径选择——基于开放经济DSGE 模型的分析彭红枫, 肖祖沔, 祝小全1 3How do bank policies affect the equity risk and cost of capitalMike Qinghao Mao,K.C. John Wei1 4Optimal Capital Structure,Investment and Debt-Equity SwapEi Yang, Shaoxuan Zheng1 5Sales, Monetary Policy, and Durable GoodsWenbin Wu1 6The crude oil-stock market link and its determinants: Evidence from emerging economiesXiaoqian Wen, Hua Cheng, Yihao Zhang1 7Dependence structure and risk spillovers betweenoil and stock markets from BRICS countriesYonghong Jiang(姜永宏), He Nie(聂禾), Bin Mo(莫斌)1 8Asymmetric Variance Premium, Skewness Premium, and the Cross-Sectionof Stock ReturnsTao Huang, Junye Li, Fei Wu1 9Top managerial power and stock price efficiency:Evidence from ChinaMeifen Qian, Ping-Wen Sun, Bin Yu2 0Leverage Risk and Intermediary Asset Pricing: Evidence in ChinaXu Feng, Yajun Xiao2 1Responding to financial crisis Bank credit expansion with Chinese characteristicsLongyao Zhang,Enjiang Cheng,Sara Hsu2 2External Source of Political Connection: FinancialAdvisor and Chinese AcquisitionXiaoGang BI, Danni WANG2 3Switching Due DiligenceAuditors in Chinese Mergers and AcquisitionsJie Tang, Xiaogang Bi2 4Information environment,systematic volatility and stock return synchronicityJing Wang, Steven X. Wei, Wayne Yu2 5A tail of two worlds: Stock crash, market context,and expected returnsS. Ghon Rhee, Feng Wu2 6Illiquidity Shocks and Asymmetric Stock Market Reactions around the WorldIs Underreaction or Illiquidity Spiral the CulpritTe-Feng Chen,K.C. John Wei2 7Venture Capital, Innovation and Post-IPO Long-runPerformanceXueyong Zhang, Yeqing Zhang2 8Household Debt, Aggregation and Asset Pricing PuzzlesGaosheng Ju, Qi Li2 9Competition, Syndication,and Entry in the VentureCapital MarketSuting Hong3Underwriter Reputation a QiuyueZhang, XueyongZhang0nd Post-IPO Price Perfor mance: New Evidence from IPO Fraud of ChineseListed Firms3 1Optimal Reinsurance andInvestment Problem withDefault Risk and Bounded MemoryChao Deng, Wenlong Bian, Baiyi Wu3 2Party Committee Secretary serving on corporate boards and firm bribery channelsHamish D. Anderson, Jing Liao, Jingjing Yang, Martin Young3 3Index tracking model, downside risk and non-parametric kernel estimationJinbo Huang, Yong Li, Haixiang Yao3 4Financial Stability with Fire-salesRyuichiro Izumi, Yang Li3 5Correlation Ambiguity, Listing Choice and MarketMicrostructureJunyong He(何俊勇), Helen Hui Huang,Shunming Zhang, Wei Zhu3 6Macroeconomic Conditions and Stimuli of InvestmentYingxian Tan, Xin Xia, Jinqiang Yang3 7Financial Frictions and Trade DynamicsPaul Bergin, Ling Feng, Ching-Yi Lin3 8The Determinants of Dynamic Linkage between Stock Prices and Foreign Exchange Rates: Evidencefrom ChinaR.W. Lin3 9Horizon-unbiased Investment with Ambiguous VolatilityQian Lin, Xianming Sun4 0Time-Varying Ambiguity and Bank Lending吴伟劭, Sandy Suardi4 1Business Cycle and theValue of Cash_International EvidenceJiaxing You,Juanjuan Huang,Ling Lin,Min Xiao4 2Monetary Regulation andLiquidity Distribution Mechanism between the RealEconomy and Capital MarketMingli Xu, Hao Wang, Jisheng Yang4 3Understanding AH Premium in China Stock MarketRenbin Zhang, Tongbin Zhang4 4How Do Labor Unions Affect Payout PolicyBeibei Shen4 5Determinants of CoCo Bond Issuance InternationalEvidenceChenyu Shan,Dragon Yongjun Tang,Meng Xie4 6Dissecting the Long-termPerformance of the Chinese Stock MarketFranklin Allen,Jun “QJ” Qian,Chenyu Shan,Julie Lei Zhu4 7Credit Default Swaps andDebt OverhangTak-Yuen Wong, Jin Yu4 8LeBow College of BusinessBang Nam Jeon, Ji Wu4 9A Conditional Valuation of Corporate Pension PlansJun Cai, Miao Luo, Alan J. Marcus5 0Interest rate liberalizationand bank pricing in credit marketYonghui Chen, Xuezhong He, Yan Zeng5 1Rational Learning and Trading Behavior in Limit Order MarketsXue-Zhong He,Shen Lin5 2Expropriation and the Sensitivity of Investment toZheng WangCash Flow-A Natural Exp eriment from China's Split -Share Structure Reform5 3Investor attention and commonality in asset pricing anomaliesLei Jiang (姜磊) , Jinyu Liu (刘津宇) , LinPeng (彭琳) , Baolian Wang (王宝链)5 4Does Privatization Reform Alleviate Ownership Discrimination? Evidence from the Split-share Structure Reform in ChinaJinyu Liu (刘津宇) , Zhengwei Wang (王正位) , Wuxiang Zhu (朱武祥)5 5Leverage-Induced Fire Sales and Stock Market CrashesJiangze Bian, Zhiguo He, Kelly Shue, HaoZhou5 6Solving the High-dimensional Markowitz Optimization Problem: When Sparse Regression Meets Random Matrix TheoryMengmeng Ao, Yingying Li, Xinghua Zheng5 7Disclosure quality, price efficiency, and expected returnsKung-Cheng Ho, Shih-Cheng Lee, Ping-Wen Sun5 8有限理性对开放式基金“业绩-流量关系”的影响伍燕然, 王凯5 9Product Market Structureand Nepotism in Bank Loan MarketsHua Cheng, Yan Dong, Xue Li6 0是谁影响了股价崩盘风险:有形信息VS 无形信息——基于投资者行为视角的证据史永东杨瑞杰6 1动态银行网络系统的系统性风险研究范宏,杨明6 2信贷约束, 人口红利和经济增长薛熠, 张悦, 马倚虹6 3社会资本, 非正式保险与家庭的股市参与吴卫星, 祁震6 4我国债券评级行业竞争变化对评级质量影响的实证研究黄晓薇, 安小雪6 5一种动态信用风险传染模型及其应用陈典发, 邓军, 冯建芬6 6媒体, 公司治理与上市公司财务欺诈行为孙艳梅, 汪昌云6 7模糊厌恶下的动态最优投资策略张金清, 金泽宇, Yunbi An6 8中国特色的市场微观结构模型——基于准入门槛和政府调控的多市场均衡分析刘红忠, 毛杰6 9央行沟通, 政策不确定性与通胀预期王少林7 0理财产品膨胀, 利率市场化与银行风险承担问题研究项后军, 闫玉7 1Uncovering the myth of the housing price in Chinese metropolises: Allowing for behavioral heterogeneity among investors张玲, 边文龙, 张浩7 2Anticipating critical transitions of Chinese housingmarketsQun Zhang(张群), Didier Sornette, HaoZhang7 3房价上涨, 家庭债务与居民消费周利7 4族群分配政策会影响公司价值吗?——来自马来西亚土著股权配额制的经验证据范祚军, 唐菁菁, 曾海舰7Macroeconomic Trade Eff Makram El-Shagia and Lin Zhanga5ects of Vehicle Currencie s: Evidence from 19th Century China7 6高管薪酬粘性仅仅是奖优不惩劣吗?——基于非委托代理视角王修华, 谷溪7 7P2P 网贷平台的声誉依赖与信息中介的制度约束戴晓凤, 雷宇7 8P2P平台只做信息中介可行吗?刘轶, 王于栋7 9创伤经历, 风险偏好与家庭资产选择——基于全国基线调查微观数据的证据乔海曙, 粟亚8 0市场竞争, 银行市场势力与流动性创造效率——来自中国银行业的经验证据李明辉, 黄叶苨8 1关联博弈, 声誉积累与新创企业的破茧成蝶米运生, 周明明, 石晓敏, 黄斯韬8 2基于改进粒子群模糊神经网络的信用评估研究熊志斌8 3Model-free estimation of tail risk and moments using option pricesCarole Bernard, Chengli Zheng8 4劳动调整成本, 经济增长与货币政策的就业效应杨柳8 5流动性创造, 银行稳定性与经济增长:来自中国商业银行的经验证据宋琴, 郑振龙8 6金融发展对中国企业资本结构的影响——基于资本供应视角郑承利, 秦妮8 7最终控制人投资组合与风险分担:转嫁还是共担?——来自民营上市公司的王红建, 汤泰劼, 刘梓微经验证据8 8微博, 自愿信息披露与上市公司盈余信息质量胡军, 王甄, 胡援成8 9我国机构投资者的投资行为理性吗?——基于主成分分析法的研究吕江林, 李兴9 0股票信息披露与投资者异质信念定价模型刘维奇, 李林波9 1Pollution and Performance: Do Investors Make Worse Trades on Hazy Days?俞红海, 黄杰鲲, 许年行9 2影子银行, 行政监督与国家审计治理——基于国务院107号文与审计公告的准自然实验王家华, 曹源芳9 3中国金融市场联动特征与体系性风险识别何枫, 田利辉9 4法律保护, 社会信任与商业银行全要素生产率李双建, 李俊青, 刘凯丰9 5金融素养存在性别差异么?——基于婚姻分工,认知水平和风险态度的实证分析廖理, 初众, 张伟强9 6异质波动率之谜是否已被完全解释?陈湘鹏, 周皓, 金涛9 7系统性金融风险与SRISK的适用性陈湘鹏, 周皓, 王正位, 金涛9 8Fuel the Engine: Bank Credit and Firm Innovation戚树森9 9Evaluating Asset PricingFactorsYu Ren, Yue Qiu, Tian Xie1为什么人民币越来越重周颖刚, 王艺明, 程欣0 0要?-基于网络分析方法的汇率证据1 0 1考虑时变风险溢酬的市场有效性检验:基于上证50ETF 期权市场陈蓉, 黄帅1 0 2宏观经济政策与股市系统性风险——宏微观混合β估测方法的提出与检验邓可斌, 关子桓, 陈彬1 0 3企业的合作文化促进创新了吗?潘越, 潘健平, 马奕涵1 0 4银行竞争背景下定向降准政策的“普惠”效应——基于主板和新三板的三农, 小微企业数据的分析郭晔, 徐菲, 舒中桥1 0 5Do Social Connections Mitigate Hold-up? Evidencefrom Relation-Specific Investment and Innovation in Vertical RelationshipsSudipto Dasgupta, Kuo Zhang, Chenqi Zhu1 0 6“好”的不确定性, “坏”的不确定性与股票市场定价——基于中国A 股高频数据的研究陈国进, 丁杰, 赵向琴1 0 7金融发展, 法律保护与危机传染——中国特征与国际比较游家兴, 张哲远18IPO信息披露的可读性分析黄方亮, 王彤彤1 0 9When Are Stocks Less Volatile in the Long Run?Eric Jondeau, QunzhiZhang, Xiaoneng Zhu1 1房价波动, 楼市调控与宏观金融风险——基于未定权曹廷求, 高睿0益分析法的研究1 1 1P2P 网络借贷市场中高收入真的低风险吗?胡金焱, 张笑1 1 2文化认同与民间金融:基于方言视角的经验研究张博, 胡金焱1 1 3互联网:经济活动的空间“离心力” ——来自中国家庭创业的证据曹廷求, 王可1 1 4P2P 网络借贷与大众创业——基于“人人贷”微观数据的经验研究胡金焱, 李建文1 1 5经济周期视角下的晋升压力与地方政府债务融资行为司海平, 刘小鸽, 魏建1 1 6基于微观复杂网络与宏观金融工程的风险传染研究沈沛龙, 李志楠1 1 7股票流动性, 投资者关注与公司创新张信东, 原东良1 1 8Local government debt scale estimating and riskevaluating based on localgovernmental balance sheetBaijie Wang, Sihan Zhang1 1 9“水至清则无鱼”适用于影子银行监管吗?——基于国内银行理财产品业务监管套利和透明度的研究刘莉亚, 黄叶苨, 周边1 2 0钱荒的根源:经济基本面变化,还是货币政策冲击?陈华, 郑晓亚, 赵自然1 2 1投资者“听话听音”能获得超额收益吗?-----从中国上市公司投资者电话交流会中高管声音情绪视角出发刘莉亚, 陈瑞华, 闵敏, 朱小能1 2 2“与众不同者”的价值——基于基金独特性的视角徐龙炳, 顾力绘1 2 3Optimal consumption withstochastic income and time-inconsistent preferences王远平, 牛英杰, 杨金强1 2 4卖方分析师研报有价值吗?——来自评级修正的证据安郁强, 陈选娟1 2 5碳排放权交易与企业研发-来自中国的证据马文杰, 杨奕, 赵晓菊1 2 6金融冲击, 房地产和其它实体投资, 宏观经济波动冯玲, 葛璐澜, 李志远, 柳永明1 2 7从“一带一路”货币汇率参照篮子中看推进人民币国际化的要素丁剑平, 方琛琳, 叶伟, 张冲1 2 8我国企业年金集合计划的多重委托代理问题及其影响研究初立萍, 陈选娟, 曾韵1 2 9定向增发折价:风险投资的作用及其机制李曜, 宋贺, 龙玉1 3 0基于投入占用产出技术的部门系统重要性研究覃筱, 祁伊1 3 1Margin Trading and PriceEfficiency—InformationContent or Price-Adjustm吕大永, 吴文锋ent Speed1 3 2同业交流与创新表现:基于期刊举办学术会议视角曹志奇, 吴文锋, 舒海兵1 3 3Economic Policy Uncertainty and Stock Price Crash Risk金雪军, 陈紫晴, 杨晓兰1 3 4融资融券提高了股价信息含量吗?白俊, 宫晓云, 孟庆玺1 3 5金融资产收益率的人口结构悖论:来自递延储蓄和替代效应视角的解释易祯, 朱超1 3 6高管限薪与公司业绩——来自2015年“限薪令”自然实验的证据尹志超, 蒋佳伶, 冯瑞河, 栗媛1 3 7开放经济条件下我国货币政策选择的理论与经验分析刘尧成, 庄雅淳1 3 8Why do financially constrained suppliers provide trade credit in China? ——An extended redistribution view田钢, 于博1 3 9“股市”还是“赌市” :基于特质性偏度的投资者博彩偏好定价研究王春峰, 姚守宇, 房振明, 崔欣1 4 0Dynamic effects of Analyst Forecasts on Information Asymmetry comparingwith Company’s Announcements in Chinese Security Market李洋, 向健凯, 王春峰, 房振明1 4雾霾天气与投资者决策-来自互联网论坛的证据张维, 孟祥桐, 冯绪11 4 2利差扭曲与最优金融稳定政策何国华, 李洁, 刘岩1 4 3零利率下限, 汇率传递与货币政策王胜, 周上尧1 4 4银行规模, 综合化经营与我国银行业的系统性风险张天顶1 4 5高管薪酬与资本结构动态调整罗琦, 谢辰, 应惟伟1 4 6股东持股, 技术溢出与企业创新崔静波, 郑旸1 4 7新型流动性指标与流动性溢价杨兴哲, 周翔翼1 4 8超额准备金, 货币政策传导机制与调控方式转型——基于银行信贷市场的分析王晓芳, 郑斌1 4 9投资者羊群行为总是不利于市场运行吗?——来自中国艺术品市场的证据石阳, 刘瑞明1 5 0经济政策不确定性与企业贷款成本宋全云, 吴雨, 钱龙1 5 1Maturity Mismatch and Incentives: Evidence fromBank Issued Wealth Management Products in ChinaJinjin Liu, Hongyan Fang, Ronghua Luo,Senyang Zhao1存贷比约束, 货币政策与银王擎, 李元52行信贷1 5 3When Interim CEOs areNamed Formal CEO: A Try-out Succession何潇潇1 5 4尖刀上的舞蹈——民间借贷债务催收涉黑化倾向的田野调查与经济解释丁骋骋1 5 5股市政策对股票市场的影响——基于投资者社会互动的视角杨晓兰, 王伟超, 高媚1 5 6关联关系, 融资约束缓解与投资动态调整—来自担保贷款的融资与风险权衡张小茜1 5 7A Least Squares Regression Realized CovariationEstimation under MMSIngmarNolte, MichalisVasios, ValeriVoev,QiXu1 5 8遗产继承会扩大财富差距吗?——来自中国健康与养老追踪调查的证据韦宏耀, 钟涨宝1 5 9“新常态”下省际人民币汇率传递效应的非对称性和非线性及其影响因素研究---基于多维DCC-GARCH模型曹伟, 钱水土, 万谍1 6 0Do Non-Discretionary Allocation and Uniform-Pricing Rule Really Matter for Information Production in IPOsBo Liu, Xinru Ma1 6 1“险资举牌”现象与分散股权时代我国上市公司的治理郑志刚, 石丽娜, 黄继承, 郭杰16企业过度负债的同群效应李志生, 孔东民, 苏诚, 李好21 6 3会计准则具有去杠杆的作用吗?——来自上市公司资本结构决策的微观证据晏超1 6 4我国金融部门宏观金融风险研究——基于重构资产负债表和CCA 模型的分析白小滢, 王乔乔1 6 5经济发展水平对跨境资本流动的门限效应——兼评中国“非理性”对外投资周先平, 谭本艳, 向古月1 6 6An Experimental Study on a Novel Artificial Financial Market Model曹宏铎, 李旲, 欧阳辉1 6 7社会保险和大众创业:“创业枷锁”还是“创业催化剂”?王永钦, 戴芸, 包特1 6 8利率市场化, 银行利率与货币政策价格型调控陆军, 黄嘉, 童玉芬1 6 9房地产金融化:界定, 表现及其经济效应李建军, 韩珣1 7 0The role of foreign and domestic venture capital ininnovation evidence fromChinaJiangjing Que,Xueyong Zhang1 7 1The Dynamic Co-movement between the Exchange Rates of European Countries and Chinese Renminbi黄乃静, 汪寿阳1 7 2经济政策不确定性与企业投资:实物期权渠道还是金融摩擦渠道?谭小芬, 张文婧1 7 3Liquidity Risk and Corporate Risk-takingJing-zhi Huang, Huayi Tang, Yuan Wang,Rui Zhong1 7 4CDS Trading and StockPrice Crash RiskJinyu Liu, Jeffrey Ng, Dragon Yongjun Tang, Rui Zhong1 7 5Measuring Financial RiskContagion among International Stock Markets: AEMD-Copula-CoVaR ApproachDa Wang, Qiang Zhang, Changqing Luo1 7 6去杠杆, 转杠杆与货币政策传导周俊仰, 汪勇1 7 7Household Financial Constraint and Local BankingStructureYiyi Bai, Zhisheng Li1 7 8人民币汇率与境内外股票市场波动溢出效应研究——基于三元BEKK-GARCH模型吴丽华, 江蓝微, 曾连彬1 7 9The long term impact of the 1959-1961 famine inChina on stock holdingsof survivorsJennifer T. Lai, Xingjian Yi, Cong Zhou1 8 0金融杠杆与资产价格泡沫:理论机制及其非对称效应刘晓星, 石广平1 8 1银行业竞争融资约束与企业创新来自银监会与企业专利申请数据的证据李子健, 李春涛1 8 2VPIN, volatility and the 2015 stock market crash in China Evidence from the SSE 50 index derivative marketsYuqin Huang, Xingguo Luo, Shihua Qin,Libin Tao1 8 3Baidu News InformationFlow and Return Volatility-Evidence for the SIAH沈德华, 李晓, 张维1 8 4官员晋升、人力资本错配与企业劳动投资效率孔东民, 项君怡, 刘莎莎1 8 5货币政策、银行所有制与影子银行王擎, 李川, 盛夏1 8 6契约条款与债券融资成本的相互选择史永东, 王彤彤, 田渊博1 8 7货币政策、同业业务与银行流动性创造郭晔, 程玉伟, 黄振1 8 8The Role of Analysts: AnExamination of the Idiosyncratic Volatility Anomaly in the Chinese Stock MarketMing Gu, George J. Jiang, and Bu Xu1 8 9Cross-Ownership in Inter-Corporate Loans in China戚树森。

第十届经济学年会

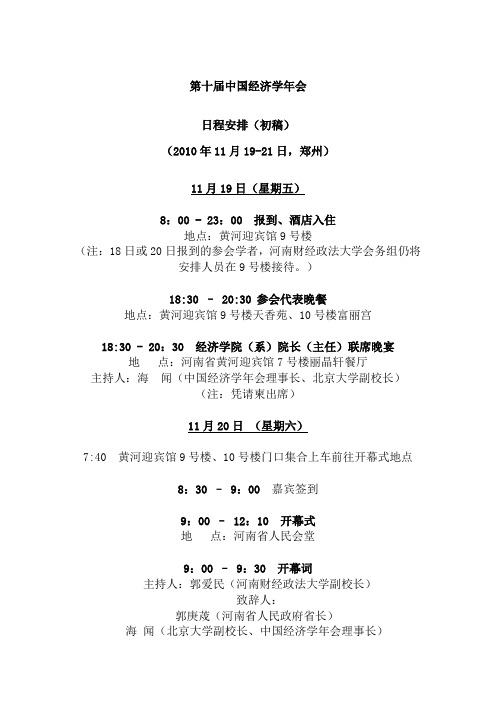

第十届中国经济学年会日程安排(初稿)(2010年11月19-21日,郑州)11月19日(星期五)8:00 - 23:00报到、酒店入住地点:黄河迎宾馆9号楼(注:18日或20日报到的参会学者,河南财经政法大学会务组仍将安排人员在9号楼接待。

)18:30 – 20:30参会代表晚餐地点:黄河迎宾馆9号楼天香苑、10号楼富丽宫18:30 - 20:30经济学院(系)院长(主任)联席晚宴地点:河南省黄河迎宾馆7号楼丽晶轩餐厅主持人:海闻(中国经济学年会理事长、北京大学副校长)(注:凭请柬出席)11月20日(星期六)7:40 黄河迎宾馆9号楼、10号楼门口集合上车前往开幕式地点8:30 – 9:00 嘉宾签到9:00 – 12:10 开幕式地点:河南省人民会堂9:00 – 9:30 开幕词主持人:郭爱民(河南财经政法大学副校长)致辞人:郭庚荗(河南省人民政府省长)海闻(北京大学副校长、中国经济学年会理事长)李小建(河南财经政法大学校长)9:30 – 10:00 团体拍照10:00 – 10:30 主旨报告主持人:海闻(北京大学副校长)报告人:吴敬琏(政协全国委员会常务委员兼经济委员会副主任、国务院发展研究中心资深研究员)10:30 –12:10 主题论坛暨十周年祝辞主持人:金祥荣(浙江大学经济学院常务副院长)10:30 – 11:50 主题论坛:未来十年的中国经济(Chinese Econom y in the Second Decade of 21st Century)报告人:(每位20分钟发言时间)汪同三(中国社会科学院数量经济与技术经济研究所所长)盛洪(天则经济研究所所长、山东大学经济研究院教授)李晓西(北京师范大学校学术委员会副主任、经济与资源管理研究院名誉院长)黄益平(北京大学国家发展研究院教授)11:50 – 12:10 年会十周年祝辞致辞人:巫和懋(中国经济学年会秘书长、北京大学国家发展研究院常务副院长)12:20 – 13:40 午餐地点:河南饭店豫蜀园餐厅,河南龙祥宾馆1楼、3楼餐厅(注:请遵循现场志愿者的指导进入酒店用餐。

2010年第七届中国金融学年会安排

2010年第七届中国金融学年会参会论文分会场:公司财务一时间:12月4日,13:30-15:30地点:中山大学岭南堂第一会议室主持人:魏国强(香港科技大学)1.Initial Return Is Smaller Than Underpricing(1)报告人:Yao-Min Chiang(姜尧民)(National Chengchi University)评论人:郭海凤(哈尔滨工业大学)2.Access to Equity Markets, Corporate Investments and Stock Returns: International Evidence(462)报告人:K.C. John Wei(Hong Kong University of Science and Technology)评论人:周必磊(中南大学)3.Growth Enterprise Board Characteristic and Performance(10)报告人:郭海凤(哈尔滨工业大学)评论人:Yao-Min Chiang(姜尧民)(National Chengchi University)4.公司债券市场时机选择能力与决策机制(27)报告人:周必磊(中南大学)评论人:K.C. John Wei(Hong Kong University of Science and Technology)分会场:公司治理一时间:12月4日,13:30-15:30地点:中山大学岭南堂第四会议室主持人:曹廷求(山东大学)1.媒体治理与中小投资者保护(66)报告人:辛宇(中山大学)评论人:曹廷求(山东大学)2.媒体监督与企业价值的关系研究(A06)报告人:姚益龙(中山大学)评论人:连玉君(中山大学)3.市场约束、政府干预与商业银行风险承担(56)报告人:曹廷求(山东大学)评论人:姚益龙(中山大学)4.中国上市公司代理成本的估算(69)报告人:连玉君(中山大学)评论人:辛宇(中山大学)分会场:国际金融一时间:12月4日,13:30-15:30地点:中山大学岭南堂三楼讲学厅主持人:杜莉(吉林大学)1.人力资本结构演进与实际汇率运动规律(86)报告人:任栋(复旦大学)评论人:徐涛(苏州大学)2.多重冲击条件下汇率波动对我国货币政策效率影响研究(154)报告人:徐涛(苏州大学)评论人:任栋(复旦大学)3.不完全竞争、国家博弈与汇率形成机制(123)报告人:韩振国(西南政法大学)评论人:吴丽华(厦门大学)4.人民币期货与现货市场的动态关联性研究(A01)报告人:吴丽华(厦门大学)评论人:韩振国(西南政法大学)分会场:消费金融时间:12月4日,13:30-15:30地点:中山大学岭南堂林植宣会议室主持人:易行健(广东外语外贸大学)1.中国家庭负债的状况及影响因素的实证研究(295)报告人:何丽芬(对外经济贸易大学)评论人:胡仕强(上海财经大学)2.预防性储蓄动机强度的时序变化与地区差异(297)报告人:易行健(广东外语外贸大学)评论人:陈兵(上海立信会计学院)3.中国城镇居民预防性储蓄动机强度估计(310)报告人:陈兵(上海立信会计学院)评论人:易行健(广东外语外贸大学)4.长寿风险对中国养老金体制的影响分析(308)报告人:胡仕强(上海财经大学)评论人:何丽芬(对外经济贸易大学)5.谁获得了更多的隐性收入(330)报告人:应千伟(中山大学)评论人:齐天翔(对外经济贸易大学)分会场:资产定价一时间:12月4日,13:30-15:30地点:中山大学管理学院M101课室主持人:李善民(中山大学)1.Theory of consumers’attitude to investment revenue and asset pricing (A04)报告人:李善民(中山大学)评论人:周颖刚(香港中文大学)2.Intraday Price Discovery and Volatility Transmission in Stock Index and Stock Index Futures Markets: Evidence from China (407)报告人:周颖刚(香港中文大学)评论人:李勇(中山大学)3. Improved Stock Market Prediction by Comb ining SVM and EMD (427) 报告人:俞红海(Nanjing university)评论人:Eddie Pong(中山大学)4. Stock Return Predictability of Implied Volatilities: A Study of the Industry Effect (402)报告人:Eddie Pong(中山大学)评论人:俞红海(Nanjing university)分会场:资产定价二时间:12月4日,13:30-15:30地点:中山大学管理学院M201课室主持人:史永东(东北财经大学)1.私有信息风险被市场定价了吗?(409)报告人:刘莎莎(北京大学)评论人:史永东(东北财经大学)2.不同类型投资者对年报信息的反应(411)报告人:史永东(东北财经大学)评论人:刘莎莎(北京大学)3.我国大盘蓝筹股市场是反应不足还是反应过度(454)报告人:陈红(中南财经政法大学)评论人:胥爱欢(厦门大学)4.基于不完全信息视角的中国股市投资者认知研究(441)报告人:申宇(西南财经大学)评论人:陈红(中南财经政法大学)5.信息市场、预期消费与资产收益变动究(445)报告人:胥爱欢(厦门大学)评论人:申宇(西南财经大学)分会场:金融工程一时间:12月4日,13:30-15:30地点:中山大学管理学院M202课室主持人:张宗成(华中科技大学)1.中国期货合约动态保证金水平的设定研究(238)报告人:刘庆富(复旦大学)评论人:马瑾(大连商品交易所)2.交割选择权与期货价格关系研究 (229)报告人:马瑾(大连商品交易所)评论人:张宗成(华中科技大学)3. 中国期货市场的日历效应:基于OLG模型和高频数据的理论与实证(249) 报告人:张宗成(华中科技大学)评论人:刘庆富(复旦大学)4. 市场群体的交易性条件反射及其量化方法(376)报告人:王毅文(北京航空航天大学)评论人:赖娟(江西财经大学)5. 我国金融系统性风险预警指标体系的构建与应用(250)报告人:赖娟(江西财经大学)评论人:王毅文(北京航空航天大学)分会场:公司财务二时间:12月4日,15:45-17:45地点:中山大学岭南堂第一会议室主持人:姚益龙(中山大学)1.我国企业融资行为研究——基于正规金融和非正规金融的考察(22)报告人:宋建华(厦门大学)评论人:饶品贵(暨南大学)2.终极控制权、法制环境与上市公司现金持有(54)报告人:俞红海(南京大学)评论人:李进军(上海财经大学)3.现金、股利与独立董事有效性(57)报告人:李进军(上海财经大学)评论人:黎文靖(暨南大学)4.银行所有类型与上市公司流动性(373)报告人:汪静波(中山大学)评论人:俞红海(南京大学)5.次级债券的市场约束研究(464)报告人:张圣平(北京大学)评论人:宋建华(厦门大学)分会场:公司治理二时间:12月4日,15:45-17:45地点:中山大学岭南堂第四会议室主持人:杨青(复旦大学)1.经理人激励、多元化决策与企业价值(52)报告人:邓可斌(广东外语外贸大学)评论人:张燃(北京科技大学)2.经营者将要退休是否影响公司绩效——以中国A股市场为例(37)报告人:张燃(北京科技大学)评论人:杨青(复旦大学)3.经理人变更具有治理效应吗?——基于现金持有视角的经验分析(68)报告人:沈金洲(中山大学)评论人:邓可斌(广东外语外贸大学)4.股权分置改革与上市公司业绩—薪酬激励实证研究(46)报告人:杨青(复旦大学)评论人:卢锐(中山大学)分会场:国际金融二时间:12月4日,15:45-17:45地点:中山大学岭南堂三楼讲学厅主持人:范小云(南开大学)1.劳动生产率结构性转变对我国贸易收支的传导效应研究(122)报告人:赵颖岚(西南财经大学)评论人:刘建丰(杰夫经济工作室)2.一个双重货币区域与国际公共货币的理论及其应用(99)报告人:刘建丰(杰夫经济工作室)评论人:陈娟(厦门大学)3.我国外汇市场压力研究——基于马尔可夫区制转换方法(285)报告人:陈娟(厦门大学)评论人:赵颖岚(西南财经大学)4.汇率弹性、外汇储备对消费和国内信贷的影响(93)报告人:李巍(华东师范大学)评论人:范小云(南开大学)5.全球金融一体化与中国对外资产结构异象(104)报告人:范小云(南开大学)评论人:李巍(华东师范大学)分会场:农村金融时间:12月4日,15:45-17:45地点:中山大学岭南堂林植宣会议室主持人:陈伟光(广东外语外贸大学)1.小额信贷缓解农户正规信贷配给了吗(322)报告人:刘西川(浙江大学)评论人:张龙耀(武汉大学)2.中国农村金融市场中非价格信贷配给的理论和实证分析(314)报告人:张龙耀(武汉大学)评论人:刘西川(浙江大学)3.信贷过程中的社会网络运行机制(293)报告人:王维(北京大学)评论人:钱水土(浙江工商大学)4.中国农村金融收入效应的实证分析(A07)报告人:钱水土(浙江工商大学)评论人:王维(北京大学)分会场:资产定价三时间:12月4日,15:45-17:45地点:中山大学管理学院M101课室主持人:Ke Tang(中国人民大学)1. Index Investments and Financialization of Commodities (453)报告人:Ke Tang(中国人民大学)评论人:Anthony H. Tu(National Chengchi University)2. Jump Spillover in Energy Futures Markets: Implications for Portfolio Risk Diversification (403)报告人:Anthony H. Tu(National Chengchi University)评论人:Ke Tang(中国人民大学)3. Do prices underreact to information? (406)报告人:Fei Wu(Jiangxi University)评论人:彭叠峰(中南大学)4. Equity-link Momentum (399)报告人:彭叠峰(中南大学)评论人: Fei Wu(Jiangxi University)分会场:资产定价四时间:12月4日,15:45-17:45地点:中山大学管理学院M201课室主持人:胡金焱(山东大学)1.公司规模和账面市值比与违约风险关系的横截面分析 (419)报告人:叶军(复旦大学)评论人:苏治(中央财经大学)2. Beta系数跨期时变吗? (425)报告人:苏治(中央财经大学)评论人:叶军(复旦大学)3.金融资产定价异常与资产定价模型 (439)报告人:李勇(西北大学)评论人:刘杨树(厦门大学)4. 订单配置模型(429)报告人:刘杨树(厦门大学)评论人:何文忠(复旦大学)5.中国股票市场上的“隔夜效应”和“午间效应”研究(378)报告人:何文忠(复旦大学)评论人:李勇(西北大学)分会场:金融工程二时间:12月4日,15:45-17:45地点:中山大学管理学院M202课室主持人:龚朴(华中科技大学)1. 股票价格运行的幂律特征及幂律跳跃扩散模型 (265)报告人:曹宏铎(中山大学)评论人:龚朴(华中科技大学)2. 知情交易度量的Lévy跳方法及实证研究(247)报告人:龚朴(华中科技大学)评论人:曹宏铎(中山大学)3. 利率期限结构与股权溢价:基于区制转移的非线性检验(230)报告人:熊海芳(东北财经大学)评论人:张振轩(厦门大学)4. 包含定价噪音期权价格中的风险中性密度估计(260)报告人:张振轩(厦门大学)评论人:熊海芳(东北财经大学)分会场:货币理论与政策一时间:12月5日,8:40-10:20地点:中山大学新MBA大楼601课室主持人:简志宏(华中科技大学)1.我国货币政策工具最优选择的考察(168)报告人:赵伟(复旦大学)评论人:黄炎龙(同济大学)2.最优财政和货币政策及其福利效应分析(182)报告人:黄炎龙(同济大学)评论人:赵伟(复旦大学)3.我国前瞻性货币供给规则与宏观经济的稳定性(153)报告人:王博(南开大学)评论人:董志伟(对外经济贸易大学)4.有效需求不足背景下的潜在通货膨胀压力——基于货币结构分析视角(164)报告人:董志伟(对外经济贸易大学)评论人:简志宏(华中科技大学)5.货币供应机制与财政支出的乘数效应(176)报告人:简志宏(华中科技大学)评论人:王博(南开大学)分会场:金融危机专题时间:12月5日,8:40-10:20地点:中山大学新MBA大楼701课室主持人:胡援成(江西财经大学)1.欧洲主权债务危机:根源、影响、治理和警示(300)报告人:顾宁(吉林大学)评论人:胡援成(江西财经大学)2.金融海啸对金融上市公司股价异常变动影响的实证研究(302)报告人:刘胜(暨南大学)评论人:韩青(山东大学)3.基于银行破产的美国金融危机成因研究(303)报告人:胡援成(江西财经大学)评论人:顾宁(吉林大学)4.中国宏观经济时序的平稳性再考察(305)报告人:韩青(山东大学)评论人:刘胜(暨南大学)分会场:商业银行一时间:12月5日,8:40-10:20地点:中山大学新MBA大楼801课室主持人:吕江林(江西财经大学)1.When Does Capital Adequacy Ratio Fail to Indicate Capital Adequacy?(334)报告人:Meng Wen Wu(Ming Chuan University)评论人:Zhong Tan(上海财经大学)2.Bank risks and the effects of monetary policy in China: SSpace approach (335)报告人:Zhong Tan(上海财经大学)评论人:Meng Wen Wu(Ming Chuan University)3.我国商业银行内部欺诈风险度量研究(341)报告人:欧阳资生(湖南商学院)评论人:徐少君(浙江理工大学)4.商业银行信用集中风险与经济资本测度研究(369)报告人:徐少君(浙江理工大学)评论人:欧阳资生(湖南商学院)分会场:国际金融三时间:12月5日,8:40-10:20地点:中山大学新MBA大楼901课室主持人:王曦(中山大学)1.人民币汇率预期特征研究——基于金融机构调查数据的实证分析(126)报告人:李晓峰(厦门大学)评论人:王曦(中山大学)2.人民币远期汇率差价之谜(267)报告人:王曦(中山大学)评论人:李晓峰(厦门大学)3.行为金融视角下的人民币汇率决定模型_理论与实证(393)报告人:陈华(厦门大学)评论人:江艳(浙江工商大学)4. 人民币汇率低估中的高估(138)报告人:江艳(浙江工商大学)评论人:陈华(厦门大学)分会场:公司治理三时间:12月5日,8:40-10:20地点:中山大学管理学院M101课室主持人:辛宇(中山大学)1.Determinants and Features of Voluntary Disclosure in Chinese Stock Markets(A05)报告人:张学勇(中央财经大学)评论人:金智(中山大学)2.信息披露监管的有效性——基于证监会处罚外部性的证据(28)报告人:金智(中山大学)评论人:张学勇(中央财经大学)3.大股东主导下的资产重组、上市公司效率与股东利益均衡(38)报告人:黄建欢(湖南大学)评论人:应千伟(中山大学)4.控股股东利益支持、转移与企业绩效(48)报告人:王亮(中山大学)评论人:黄建欢(湖南大学)分会场:金融市场与机构一时间:12月5日,8:40-10:20地点:中山大学管理学院M201课室主持人:吴军(对外经济贸易大学)1.外资银行进入中国的模式选择:实证研究(273)报告人:刘洋(电子科技大学)评论人:周先平(中南财经政法大学)2.外资银行在华经营战略及其效率研究(290)报告人:周先平(中南财经政法大学)评论人:刘洋(电子科技大学)3.产业资本向金融资本的渗透(279)报告人:徐龙炳(上海财经大学)评论人:周开国(中山大学)4.外资银行选择在华分支机构形式的实证研究(274)报告人:泽翁索朗(电子科技大学)评论人:徐龙炳(上海财经大学)5.我国商业银行收入结构多元化对银行风险的影响(374)报告人:周开国(中山大学)评论人:泽翁索朗(电子科技大学)分会场:资产定价五时间:12月5日,8:40-10:20地点:中山大学管理学院M202课室主持人:方先明(南京大学)1. 基于内生结构变化的中国股票收益序列的极端风险研究(423)报告人:张学功(华中科技大学)评论人:林建浩(中山大学)2. 不对称信息下的资产链定价研究(435)报告人:宁同科(上海师范大学)评论人:张学功(华中科技大学经济学院)3. 基于风险补偿的企业债券定价(428)报告人:方先明(南京大学)评论人:陈锐(中山大学)4. 状态转移下消费攀比效用函数的资产定价理论与实证(397)报告人:陈锐(中山大学)评论人:方先明(南京大学)5. 股票收益与通货膨胀的关系——基于包含财务杠杆的MIUF模型研究(459)报告人:林建浩(中山大学)评论人:宁同科(上海师范大学)分会场:货币理论与政策二时间:12月5日,10:30-11:50地点:中山大学新MBA大楼601课室主持人:战明华(浙江理工大学)1.国际大宗商品价格波动影响中国经济的传导途径及其效应(162)报告人:陆军(中山大学)评论人:战明华(浙江理工大学)2.经济二元、结构效应与转轨时期的货币长期非中性(190)报告人:战明华(浙江理工大学)评论人:刘威(中山大学)3.公众预期与政策导向的时间一致性问题(193)报告人:陶雄华(中南财经政法大学)评论人:李伊珍(中山大学)4.中国动态金融状况指数及其在前瞻性泰勒规则中的检验(A02)报告人:刘威(中山大学)评论人:陶雄华(中南财经政法大学)分会场:房地产金融时间:12月5日,10:30-11:50地点:中山大学新MBA大楼701课室主持人:王擎(西南财经大学)1.基于动态随机一般均衡模型的房地产市场结构与宏观经济波动关系的研究(296)报告人:蒋祥林(复旦大学)评论人:王擎(西南财经大学)2.基于二手市场与理性预期的房地产市场机制研究(301)报告人:陈林(暨南大学)评论人:陈创练(厦门大学)3.房地产价格波动与货币政策调控(463)报告人:王擎(西南财经大学)评论人:蒋祥林(复旦大学)4.我国房市泡沫的决定性因素分析:理论与实证(318)报告人:陈创练(厦门大学)评论人:陈林(暨南大学)分会场:商业银行二时间:12月5日,9:50-11:50地点:中山大学新MBA大楼201课室主持人:韩立岩(北京航空航天大学)1.银行个体特征对贷款行为差异性的影响(343)报告人:张勇(华南师范大学)评论人:张海洋(对外经济贸易大学)2.土地租赁、信息甄别与农村信用社贷款定价(338)报告人:张海洋(对外经济贸易大学)评论人:候晓辉(西安交通大学)3.信息披露、市场预期与国有商业银行的竞争策略(361)报告人:侯晓辉(西安交通大学)评论人:张勇(华南师范大学)4.不良贷款约束下的中国上市商业银行效率和全要素生产率研究(349)报告人:朱宁(暨南大学)评论人:孙健(山东大学)5.小额贷款业务效率实证研究(10)报告人:孙健(山东大学)评论人:朱宁(华南师范大学)分会场:金融市场与机构二时间:12月5日,10:30-11:50地点:中山大学管理学院M201课室主持人:徐龙炳(上海财经大学)1.我国主权财富基金的价值取向与战略选择(272)报告人:尤苗(北京航空航天大学)评论人:李科(上海证券交易所研究中心)2.基金大比例分红之谜(390)报告人:李科(上海证券交易所研究中心)评论人:尤苗(北京航空航天大学)3.寻租还是政府压力:基金代表了谁的利益(40)报告人:江萍(对外经济贸易大学)评论人:张爽(中央财经大学)4.外资私募股权投资对行业的影响——竞争效应还是示范效应(30)报告人:张爽(中央财经大学)评论人:江萍(对外经济贸易大学)分会场:金融工程三时间:12月5日,10:30-11:50地点:中山大学管理学院M202课室主持人:陈蓉(厦门大学)1. 金融资产的动态非线性相关:一个新的模型 (259)报告人:陈蓉(厦门大学)评论人:邹辉文(福州大学)2. 投资者情绪对证券价格波动影响的实验、建模与模拟分析(234)报告人:邹辉文(福州大学)评论人:陈蓉(厦门大学)3. One Factor CVA Model for CDS with Counterparty Credit Risk in the Reduced Form Framework (226)报告人:Wei Wei(同济大学)评论人:李克勉(华泰长城期货有限公司研究所)4. 带两因素随机波动的衍生证券最优投资策略(245)报告人:李克勉(华泰长城期货有限公司研究所)评论人:Wei Wei(同济大学)。

天津市金融学会 南开大学金融学院 《华北金融》杂志社“致知”主题有奖征文启事

天津市金融学会南开大学金融学院《华北金融》杂志社“致知”主题有奖征文启事中国经济由高速增长阶段转向高质量发展阶段,金融业发展面临的环境、格局、理念、任务都在发生深刻变化,特别是在2020年我国全面建成小康社会和“十三五”规划收官之年这一特殊时间节点,在新冠肺炎疫情对国内外经济造成巨大冲击这一特殊背景下,紧紧围绕新时代金融研究核心命题,有针对性地加强对金融支持经济高质量发展、金融应对疫情冲击、做好"六稳”工作落实“六保”任务等重大问题、关键问题研究,具有重要理论意义和现实意义。

在此背景下,为进一步促进金融理论创新、政策研究和实践探索,征集优秀学术成果,天津市金融学会、南开大学金融学院、《华北金融》杂志社决定共同举办“致知”主题有奖征文活动。

一、征文主题本次征文主题为:金融支持经济高质量发展,应对疫情冲击,做好“六稳”工作,落实“六保”任务。

重点选题包括但不限于以下方向:新冠肺炎疫情对国内外经济金融影响及对策研究;②〉金融做好“六稳”工作落实“六保”任务有关问题研究;③金融支持经济高质量发展;④金融宏观调控(货币政策传导机制、“双支柱”调控框架等);(⑤金融改革创新与对外开放;⑥金融风险防范与化解;⑦金融市场规范与创新发展;⑧金融支持民营企业和小微企业;⑨金融科技(数字货币、数字普惠金融、监管科技等)、绿色金融、融资租赁、金融支持京津冀协同发展、金融支持“一带一路”建设、自贸试验区金融改革创新相关问题研究;⑩:近代金融史研究(红色金融、近代外资银行、白银货币体系与中国经济金融变迁等)。

二、征文对象诚邀国内外金融学界和业界的广大专家学者踊跃投稿,鼓励天津市金融学会会员积极参加。

三、时间安排收文截止时间为2020年9月10H,征文评审时间为9月中下旬,结果公布时间为2020年9月末。

四、征文评选本次征文主办单位将成立评审委员会对所有征文进行匿名评审,评选出一、二、三等奖若干,向获奖作者颁发荣誉证书,将获奖稿件在《华北金融》发表,具体如下:一等奖:2篇,每篇稿费6000元;二等奖:4篇,每篇稿费4000元;三等奖:40篇,每篇稿费2000元。

《管理世界》重大选题征文启事

管理世界重大选题征文启事1. 引言在当今复杂多变的世界中,管理作为一个重要的领域,不断受到关注和挑战。

各种组织和企业都需要高质量的管理来有效运作和发展。

《管理世界》特向广大作者征集与管理相关的优秀文章,以探讨管理领域的重大议题、挑战和成就。

2. 管理的定义与意义管理作为一门学科,涉及到组织的规划、组织、领导和控制等方面。

其意义在于有效地整合资源,实现组织的目标。

管理的重要性不言而喻,它直接关系到组织的生存与发展,同时也影响着整个社会和经济的运行。

3. 管理世界的关键议题在管理领域,存在着许多热点议题和挑战。

其中包括但不限于人力资源管理、领导力、组织行为、创新与变革、战略管理、绩效评估等方面的话题。

这些议题不仅直接关系到组织的成败,也与员工的福祉、社会的进步息息相关。

4. 我对管理世界的个人观点作为一名管理从业者,我深知管理的重要性和挑战。

管理不仅需要理论支撑,更需要实践经验和领导智慧。

在我看来,管理的关键在于平衡各种利益和资源,善于解决问题和改进流程。

作为管理者,应当不断学习和创新,以适应时代的变化。

5. 管理世界的展望面对日新月异的世界,管理也在不断进化和改进。

未来,随着科技的发展和全球化的影响,管理领域也将面临新的挑战和机遇。

这些将成为我们撰写文章的重要素材,也将成为我们实践和研究的方向。

6. 总结《管理世界》重大选题征文启事的发布,为广大作者提供了展示才华和共享研究成果的绝佳机会。

我们希望通过这次征文活动,能够凝聚作者的智慧,促进管理领域的研究和实践。

管理世界,值得我们共同关注和探索。

通过这篇文章,我对《管理世界》重大选题征文启事有了更深入的了解,也对管理领域的意义和挑战有了更清晰的认识。

相信在本次征文活动中,会有众多优秀的文章涌现,为管理世界带来新思维和新动力。

7. 研究范围的延伸管理世界的范围涵盖了各种组织形式和规模,包括企业、非营利组织、政府机构等。

不同类型的组织在管理方面都存在着独特的挑战和机遇。

中国林经学会征文启事

中国林经学会征文启事

佚名

【期刊名称】《中国林业经济》

【年(卷),期】2005(000)003

【总页数】1页(P48)

【正文语种】中文

【中图分类】F

【相关文献】

1.中国国际贸易学会2020年“中国外经贸发展与改革”征文启事 [J],

2.中国国际贸易学会2020年“中国外经贸发展与改革”征文启事 [J],

3.中国电工技术学会电力电子学会第九届学术年会征文启事 [J],

4.2010年中国电工技术学会电力电子学会第十二届学术年会征文启事 [J],

5.中国会计学会审计专业委员会、中国审计学会审计教育分会2017年联合学术年会征文启事 [J],

因版权原因,仅展示原文概要,查看原文内容请购买。

首都金融系统成功举办文化建设 与发展和谐劳动关系论坛暨成果展

首都金融系统成功举办文化建设与发展和谐劳动关系论坛暨

成果展

黄志强

【期刊名称】《《中外企业文化》》

【年(卷),期】2012(000)011

【摘要】本刊讯10月19日,第一届首都金融系统文化建设与发展和谐劳动关系论坛暨成果展在北京举办。

论坛由北京市金融工会和北京市金融工作局主办,北京银行承办,北京市企业文化建设协会、北京市银行业协会、北京证券业协会、北京保险行业协会、北京期货商会协办。

论坛由北京市金融工会主席周玉忠主持。

北京市委宣传部副部长张淼出席论坛并致辞;在论坛上讲话和致辞的还有,北京市总工会党组书记、副主席曾繁新,中国金融企业文化促进会专职副秘书长濮旭,

【总页数】1页(P4-4)

【作者】黄志强

【作者单位】

【正文语种】中文

【中图分类】F270

【相关文献】

1.首届中关村武器装备军民融合创新发展高峰论坛暨成果展在北京\"蓝海智谷\"中关村军民融合无人智能创新基地成功举办 [J],

2.金融大数据发展论坛暨第十届贵州地区金融系统IT技术交流会成功举办 [J], 无;

3.第一届首都金融系统文化建设与发展和谐劳动关系论坛暨成果展 [J],

4.交流、合作、互融,推动屋面工程技术发展——第十届中国国际屋面和建筑防水技术展主题论坛暨第二届中国国际屋面工程技术论坛在上海成功举办 [J],

5.第三届全国军民融合包装发展论坛暨包装成果展在北京成功举办 [J],

因版权原因,仅展示原文概要,查看原文内容请购买。