贵州省统计局-2014年一季度贵州省房地产开发投资情况分析

2014年1-2月国内房地产市场数据统计分析

2014年1-2月国内房地产市场数据统计分析数据来源:国家统计局报告摘要2014年1-2月,房地产投资增速整体平稳,销售增幅大幅回落,价格涨幅小幅下降。

需求方面,受去年同期基数较高影响,全国商品房销售面积和金额同比增速均止升转降,但规模仍处历史同期高位。

供应方面,房地产开发投资额同比增速小幅回落,新开工面积和竣工面积增速止升转降,施工面积增速小幅提高。

价格方面,1-2月全国商品房和住宅销售均价同比下跌,百城价格指数显示,2014年2月全国100个城市住宅均价同环比涨幅均收窄。

展望未来,两会表明新型城镇化将成为推动房地产发展的主要动力,长效机制建立健全仍是房地产发展的主要方向。

在建立长效机制的同时,短期内仍将坚持“分类施策、分城施策”的宏观调控。

对于房企而言,短期内热点城市限购将持续,三四线城市仍面临较长的去化周期。

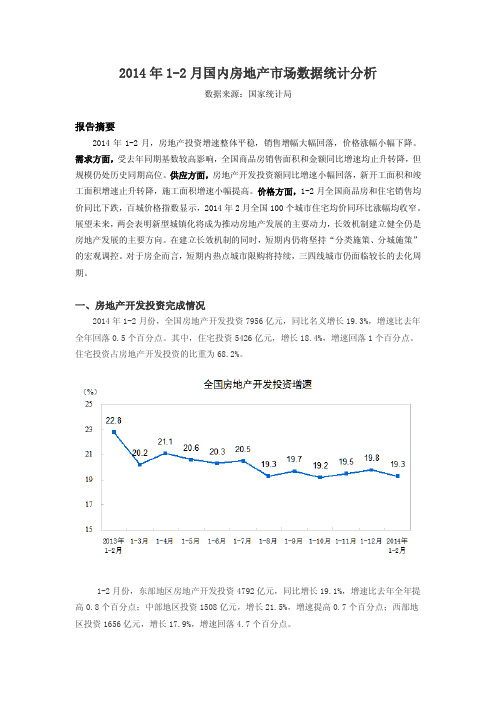

一、房地产开发投资完成情况2014年1-2月份,全国房地产开发投资7956亿元,同比名义增长19.3%,增速比去年全年回落0.5个百分点。

其中,住宅投资5426亿元,增长18.4%,增速回落1个百分点。

住宅投资占房地产开发投资的比重为68.2%。

1-2月份,东部地区房地产开发投资4792亿元,同比增长19.1%,增速比去年全年提高0.8个百分点;中部地区投资1508亿元,增长21.5%,增速提高0.7个百分点;西部地区投资1656亿元,增长17.9%,增速回落4.7个百分点。

1-2月份,房地产开发企业房屋施工面积529593万平方米,同比增长16.3%,增速比去年全年提高0.2个百分点;其中,住宅施工面积380952万平方米,增长13.5%。

房屋新开工面积16693万平方米,下降27.4%;其中,住宅新开工面积12279万平方米,下降29.6%。

房屋竣工面积12418万平方米,下降8.2%;其中,住宅竣工面积9266万平方米,下降10.6%。

1-2月份,房地产开发企业土地购置面积4062万平方米,同比增长6.5%,土地成交价款1000亿元,增长8.9%。

贵州省2014年统计年鉴(部分)

三都水族自治县

遵义市 Zunyi

安顺市 Anshun

毕节市 Bijie

铜仁市 Tongren

黔西南布依族苗族自治州 Qianxinan

黔东南苗族侗族自治州 Qiandongnan

黔南布依族苗族自治州 Qiannan

、县(市、区、特区)名称(2013) ity(State,Prefecture) and County(City,District,Special Region)

1-2 各市(州)、县(市、区、特区)名称(2013) Name of Each City(State,Prefecture) and County(City,District,Special Region)

市(州)名称 City(Autonomous Prefecture) 贵阳市 Guiyang 六盘水市 Liupanshui

guanshanhu Qingzhen Kaiyang

六枝特区 Liuzhi 汇川区 Huichuan

盘县 Panxian 赤水市 Chishui

水城县 Shuicheng 仁怀市 遵义县 Renhuai Zunyi 桐梓县 Tongzi 绥阳县 正安县 Zhengan

Suiyang

湄潭县 余庆县 Meitan 平坝县 Pingba Ziyun Yuqing 普定县 Puding

锦屏县 Jinping Danzhai 龙里县 惠水县 Huishui

Zhenyuan Cengong 从江县 雷山县 Leishan

麻江县

丹寨县

Rongjiang Congjiang 贵定县 瓮安县 平塘县

罗甸县

Guiding Wengan Pingtang Luodian Changshun Longli

2014年1~4月份水泥经济运行分析报告

2014年1~4月份水泥行业经济运行情况中国水泥协会据国家统计局统计, 2014年前四个月份全国累计完成水泥产量 6.72亿吨, 同比增长4.34%, 增速同比去年下降4.11个百分点。

其中, 4月份单月产量2.26亿吨, 同比增长3.9%。

受基建、房地产等固定资产投资增速下移影响, 前4个月整体水泥市场需求表现偏弱, 各区域表现分化:西北、西南、中南、东北地区表现尚可, 华东地区产量基本维持上年同期水平, 华北地区需求下滑。

从价格和盈利情况看, 在全国整体水泥价格依然明显高于去年同期的情况下, 全国盈利情况依旧表现较好, 前四个月利润达到172亿元, 同比去年大幅上涨109%, 从区域看, 依旧呈现去年的特点:南高北低。

一、宏观经济: 固定资产投资月度增速下滑2014年1-4月份, 全国固定资产投资(不含农户)107078亿元, 同比名义增长17.3%, 增速比1-3月份回落0.3个百分点。

从环比速度看, 4月份固定资产投资(不含农户)增长1.17%。

基础设施投资保持较好增速, 为水泥需求提供了支撑, 但房地产投资增速的快速下滑, 导致需求偏弱, 对未来需求走向, 尤其是东部地区起到关键因素。

基础设施投资(不含电力)16865亿元, 同比增长22.8%, 增速比1-3月份提高0.3个百分点。

其中, 水利管理业投资增长35.8%, 增速提高0.1个百分点;公共设施管理业投资增长24.6%, 增速提高1个百分点;道路运输业投资增长23.9%, 增速提高0.9个百分点。

铁路运输业投资增长8.6%, 增速回落7.3个百分点。

2014年1-4月份, 全国房地产开发投资22322亿元, 同比名义增长16.4%, 增速比1-3月份回落0.4个百分点。

其中, 住宅投资15299亿元, 增长16.6%, 增速回落0.2个百分点, 占房地产开发投资的比重为68.5%。

1-4月份, 铁路公路水路完成固定资产投资4283亿元, 同比增长6.6%。

贵阳市房地产市场分析报告

第一部分贵阳房地产行业背景简述第一章经济发展与城市化建设一、城市化建设与房地产业改革开放后,中国经济的起飞使得城市化速度每年以平均1%的速度迅速增长。

同时在“十二五”规划中也提出,2015年,中国城市化率要超过50%,这就意味着中国将有一半人口将在城市生活。

众所周知城市化建设必将拉动房地产行业的发展,而城市化的发展必然会增加房地产的需求。

城市化进程带来的是与日俱增的城市人口;省内外大量客、商在贵阳置业购房;居民可支配收入持续增加对要求改善居住环境;人口结构变化、旧城改造、居民拆迁;政府出台的购房优惠措施等等,都构成了住房需求将持续旺盛的条件。

而且,银行住贷的助推也导致了房价的稳定上涨。

金融部门不断增加房产信贷种类,个人房贷额度不断增加,贷款年限不断增加,这些进一步提高了居民购房的支付能力,刺激了住房消费,从而支撑贵阳房价的稳定上升。

人们住房消费的观念也在发生变化,从需求型向享受型转变。

近年贵阳十分重视新建住宅小区建设品味的要求,使贵阳居民居住环境得到改善,导致许多家庭有了强烈的改善性需求,这对房地产市场价格也起到积极作用。

二、经济与房地产业2010年中国国内生产总值(GDP)近39.8万亿元,比上年增长10.3%。

2011年国内生产总值471564亿元,比上年增长9.2%。

国民经济运行态势总体良好。

70个大中城市新建商品住宅销售价格月环比下降的城市个数逐步增加。

12月份,70个大中城市中,环比价格下降的城市为52个,比1月份增加49个。

房地产业是一个复合型的产业,它的发展影响到上下游几十种产业的发展。

2010年房地产业总体发展带来的经济增长大约占可占到国内生产总值的9%左右,2011年房地产业带来的经济增长大约占国内生产总值的7%左右。

随着自1998年我市实行住房制度改革以来,房地产业已经逐渐成长为我市经济增长的支柱产业之一,房地产投资在贵阳市GDP中所占的比重在不断加大,对贵阳市GDP的贡献随着经济建设的不断扩大,拉动作用越来越明显。

2014年国民经济和社会发展统计公报(全文)

2014年国民经济和社会发展统计公报(全文)2015-02-26 10:32:39 来源: 国家统计局作者: 【大中小】浏览:6次评论:0条中华人民共和国国家统计局2015年2月26日2014年,面对复杂多变的国际环境和艰巨繁重的国内发展改革稳定任务,党中央、国务院团结带领全国各族人民,牢牢把握国内外发展大势,坚持稳中求进工作总基调,全力推进改革开放,着力创新宏观调控,奋力激发市场活力,努力培育创新动力,国民经济在新常态下平稳运行,结构调整出现积极变化,发展质量不断提高,民生事业持续改善,实现了经济社会持续稳定发展。

一、综合年末全国大陆总人口为136782万人,比上年末增加710万人,其中城镇常住人口为74916万人,占总人口比重为54.77%。

全年出生人口1687万人,出生率为12.37 ;死亡人口977万人,死亡率为7.16 ;自然增长率为5.21 。

全国人户分离的人口[2]为2.98亿人,其中流动人口[3]为2.53亿人。

表1 2014年年末人口数及其构成国民经济稳定增长。

初步核算,全年国内生产总值[5]636463亿元,比上年增长7.4%。

其中,第一产业增加值58332亿元,增长4.1%;第二产业增加值271392亿元,增长7.3%;第三产业增加值306739亿元,增长8.1%。

第一产业增加值占国内生产总值的比重为9.2%,第二产业增加值比重为42.6%,第三产业增加值比重为48.2%。

就业继续增加。

年末全国就业人员77253万人,其中城镇就业人员39310万人。

全年城镇新增就业1322万人。

年末城镇登记失业率为4.09%。

全国农民工[6]总量为27395万人,比上年增长1.9%。

其中,外出农民工16821万人,增长1.3%;本地农民工10574万人,增长2.8%。

劳动生产率稳步提高。

全年国家全员劳动生产率[7]为72313元/人,比上年提高7.0%。

价格水平涨幅较低。

全年居民消费价格比上年上涨2.0%,其中食品价格上涨3.1%。

2014年一季度宏观经济形势分析

2014年一季度宏观经济形势分析一、国际宏观经济形势(一)美国经济增速不及预期,但回升势头良好受异常严冬和减少购债规模的影响,美国经济增速一季度有所放缓,预计为1%-1.5%左右。

2月份,美国贸易逆差增加7.7%至423亿美元,为去年9月以来最大。

3月份,由于严寒天气的影响下降,服务业活动加速。

谘商会消费者信心指数升至82.3,远超过预期的78.6,达到2008年1月以来最高值。

就业市场正进一步改善,美国劳工部数据显示4月5日止当周初次申请失业金的人数为30万人,是2007年5月以来最低水平。

预计美国经济将在第二季度加速,全年经济增长率有望达到3%。

3月19日,美联储宣布从4月起将月度资产购买规模从650亿美元缩减至550亿美元。

预计美联储将稳步缩减量化宽松规模,并有望在2015年第一季度正式加息。

(二)欧元区经济缓慢复苏,复苏动力依然不足自去年二季度走出衰退以来,欧元区经济一直保持温和复苏势头。

欧盟委员会预计,欧元区2014年和2015年的经济增长率有望达到1.2%和1.8%。

2月份,欧元区经济景气指数(ESI)为101.2点,比1月上升0.2点,是2011年7月以来的最高位。

欧元区5个大经济体中,意大利、荷兰和德国的经济景气指数分别上升2.4点、0.6点和0.4点,法国和西班牙的经济景气指数均下降了1.4点。

尽管欧元区经济缓慢复苏,但失业率仍然维持历史高点(西班牙和希腊等国情况尤其严重),目前0.7%的通胀水平也远低于欧洲央行设定的2%左右目标。

高失业率和通胀率持续走低表明,欧洲经济复苏未传导至所有部门,动力仍然不足。

(三)日本经济继续温和复苏,结构改革进展较慢在超宽松货币政策的作用下,日本经济已实现连续五个季度的扩张。

近日IMF预计2014年日本经济增速为1.4%,2015年为1.0%。

近期,日本出口趋稳,资本投资出现明显增长,但由于消费税上调,日本大型企业对未来三个月内的商业景气预期有所下滑。

2024年贵州省房地产市场分析报告

2024年贵州省房地产市场分析报告1. 引言本报告旨在对贵州省房地产市场进行全面的分析和评估。

首先,我们将对贵州省房地产市场的发展历程和现状进行概述。

然后,我们将调查贵州省主要城市的房地产市场供需状况以及价格走势。

最后,我们将分析当前的政策环境和未来趋势,以及对贵州省房地产市场的投资建议。

2. 贵州省房地产市场发展历程与现状贵州省房地产市场自20世纪90年代末开始迅速发展。

在过去的几年中,房地产市场一直是贵州省经济增长的重要驱动力之一。

各种住宅、商业和办公用地的销售量和价格都呈现出上升趋势。

然而,受到宏观调控政策的影响,在最近几年内,贵州省房地产市场出现了一些调整。

销售量和价格的增长率有所放缓,房地产市场的火热程度有所减弱。

同时,房地产市场过度依赖信贷和投资的问题也逐渐显现。

3. 主要城市房地产市场供需状况与价格走势3.1 贵阳市贵阳市是贵州省的省会城市,房地产市场供需状况和价格走势对整个省份的房地产市场具有重要影响。

目前,贵阳市的房地产市场供需状况相对平衡。

虽然市场需求仍然存在,但是供应也相对稳定。

房地产价格在过去几年中也比较稳定,没有出现大幅度上涨或下跌的情况。

3.2 其他城市除了贵阳市,贵州省还有一些其他重要城市的房地产市场也需要关注。

例如遵义市、六盘水市和铜仁市等。

这些城市的房地产市场供需状况和价格走势与贵阳市有所不同。

在一些城市,房地产市场供应相对不足,导致房价上涨较快。

4. 政策环境和未来趋势分析当前,贵州省政府采取了一系列限制房地产市场过热发展的宏观调控政策。

这些政策包括加大土地供应、严控购房贷款、限制投资购房等。

这些政策的出台对于调整市场供需关系和控制房价的上涨起到了积极作用。

未来,预计贵州省房地产市场将继续保持稳定。

政府将进一步加大对房地产市场的监管力度,避免市场过热。

同时,房地产市场将逐渐实现结构改革,提高市场的透明度和规范性。

在未来几年内,贵州省房地产市场有望保持平稳增长。

2024年贵阳房地产市场分析现状

2024年贵阳房地产市场分析现状引言贵阳作为中国西南地区重要的经济、政治和文化中心,房地产市场发展迅猛。

本文将对贵阳房地产市场的现状进行分析,探讨市场发展趋势,并提出建议。

1. 市场概况贵阳房地产市场近年来发展迅速,主要体现在以下几个方面:•高速发展:贵阳房地产市场持续增长,房价水平逐年攀升;•城市规划:贵阳市政府积极推进城市规划,新建、改建项目井喷式增长;•投资热度:房地产成为投资的热点行业,吸引了大量资金涌入;•供需关系:市场需求旺盛,供应相对不足,形成较高的供需差距。

2. 价格趋势贵阳房地产市场的价格趋势主要呈现以下特点:•上涨幅度:房地产价格近年来呈现明显上涨趋势,尤其是一线及热门区域;•区域差异:各个区域的房价差异较大,核心区域房价较高,城市周边及新兴区域房价相对较低;•刚需市场:刚性需求支撑着房价稳定增长,购房者更多是为自住而非投资。

3. 政策影响政策对贵阳房地产市场的影响不可忽视,主要体现在以下几个方面:•政府规划:贵阳市政府积极推进城市规划,各级政府对房地产项目的支持力度不断加大;•限购政策:为控制房价过快上涨,政府实施了限购政策,对投资者购房增加了限制的难度;•房贷政策:贷款政策的调整直接影响购房者的购买能力,政策放松倾向有助于市场平稳发展;•税收政策:税收政策的变动也对房地产市场产生影响,增值税、契税等改革会影响房屋价格。

4. 市场前景展望贵阳房地产市场的发展前景仍然较为乐观,主要体现在以下几个方面:•去库存:政府推出了一系列措施,加快房地产库存消化进程;•优化供应:推动农村土地城市化,增加房地产用地供应;•二手房市场:二手房市场的活跃程度不断提升,为整体市场稳定起到了积极作用。

5. 建议与总结根据对贵阳房地产市场的分析,我们提出以下建议:•政府应加强对市场的监管,合理引导房地产市场稳定发展;•综合治理:加强土地供应、刚性需求、市场流动性和房地产金融的综合治理;•多元发展:推动房地产市场多元化发展,提高市场供给的质量和效益。

贵阳市房地产市场调研分析报告

贵阳市房地产市场调研分析报告一、贵阳市发展现状 (2)二、房地产相关地方性政策 (3)三、房地产市场发展基本情况 (7)四、经济适用房及廉租房建设情况 (13)五、商品房销售价格情况 (16)六、钢结构住宅情况 (22)七、贵阳市房地产市场走势预测 (23)八、调研结论 (24)一、贵阳市发展现状贵阳位于云贵高原东部,是我国西南地区重要的中心城市之一,是贵州省的政治、经济、文化、科教中心和西南地区重要的交通通信枢纽、工业基地及商贸旅游服务中心。

贵阳现辖云岩区、南明区、乌当区、花溪区、白云区、清镇市、开阳县、修文县、息烽县、贵阳经济技术开发区,全市土地总面积8032平方公里,总人口为311.43万人。

贵阳是中国的又一春城,气候温和湿润,热量丰富,雨量充沛、四季宜人,春夏秋三季都是旅游的黄金季节。

这里,冬无严寒,夏无酷暑。

最热是七月下旬,常年平均气温是24 摄氏度。

最冷是一月上旬,常年平均气温达4.6摄氏度。

全年平均气温是15.3摄氏度。

空气不干燥,四季无风沙。

2002年贵阳提出了建设循环经济市的战略决策。

2004年被联合国环境规划署确认为全球唯一的循环经济试点城市后,根据形势的变化、发展,对建设循环经济生态城市的决策进行了丰富完善,确立以建设生态经济市为目标,发展循环经济为途径,森林城市为特点的中国最适宜居住的城市作为贵阳市可持续发展的定位。

2005年至2010年,贵阳市将全面启动生态经济市建设,逐步把贵阳建成国家级园林城市,力争到2010年全市森林覆盖率达40%以上,中心区绿化率达43%以上,大气环境质量、水环境质量达到或优于国家标准,建成国家园林城市、国家环保模范城市,初步建成一定水平的生态园林型经济城市。

贵阳市“环境立市”和发展“循环经济”的城市发展战略为房地产业的发展创造了良好的外部环境;贵阳市特殊的区域经济地位、优越的地理位置、便利的交通条件,加之得天独厚的自然气候资源,为房地产业发展注入了强劲的动力;贵阳市委、市政府认真贯彻落实国务院宏观调控决策,高度重视、大力扶持房地产业的发展,不断提高住宅功能、质量、品位,实现了我市房地产业在投资规模、供应结构、市场规范、宏观调控、产品品质等方面全面、稳定、健康有序的发展。

2014年1-7月份全国房地产开发和销售情况

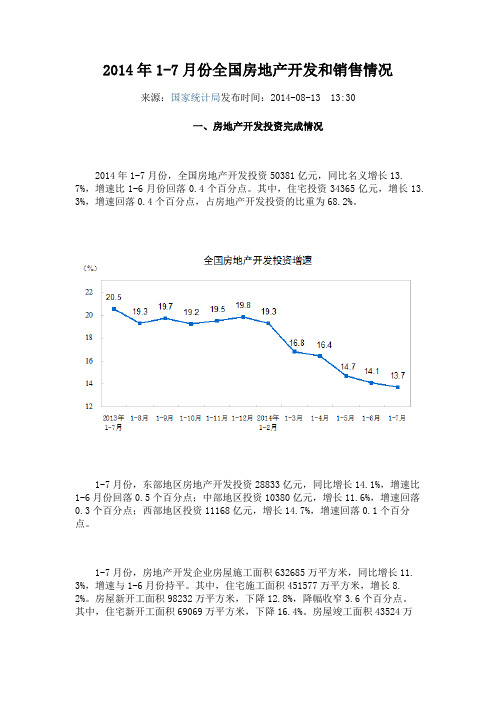

2014年1-7月份全国房地产开发和销售情况来源:国家统计局发布时间:2014-08-13 13:30一、房地产开发投资完成情况2014年1-7月份,全国房地产开发投资50381亿元,同比名义增长13. 7%,增速比1-6月份回落0.4个百分点。

其中,住宅投资34365亿元,增长13. 3%,增速回落0.4个百分点,占房地产开发投资的比重为68.2%。

1-7月份,东部地区房地产开发投资28833亿元,同比增长14.1%,增速比1-6月份回落0.5个百分点;中部地区投资10380亿元,增长11.6%,增速回落0.3个百分点;西部地区投资11168亿元,增长14.7%,增速回落0.1个百分点。

1-7月份,房地产开发企业房屋施工面积632685万平方米,同比增长11. 3%,增速与1-6月份持平。

其中,住宅施工面积451577万平方米,增长8. 2%。

房屋新开工面积98232万平方米,下降12.8%,降幅收窄3.6个百分点。

其中,住宅新开工面积69069万平方米,下降16.4%。

房屋竣工面积43524万平方米,增长4.5%,增速回落3.6个百分点。

其中,住宅竣工面积33270万平方米,增长2.7%。

1-7月份,房地产开发企业土地购置面积17824万平方米,同比下降4. 8%,降幅比1-6月份收窄1个百分点;土地成交价款4828亿元,增长9.8%,增速提高0.8个百分点。

二、商品房销售和待售情况1-7月份,商品房销售面积56480万平方米,同比下降7.6%,降幅比1-6月份扩大1.6个百分点。

其中,住宅销售面积下降9.4%,办公楼销售面积下降4.9%,商业营业用房销售面积增长7.4%。

商品房销售额36315亿元,下降8. 2%,降幅比1-6月份扩大1.5个百分点。

其中,住宅销售额下降10.5%,办公楼销售额下降14.0%,商业营业用房销售额增长8.6%。

1-7月份,东部地区商品房销售面积26436万平方米,同比下降14.8%,降幅比1-6月份扩大1.5个百分点;销售额21022亿元,下降15.2%,降幅扩大1. 2个百分点。

全国房地产开发投资统计分析

一、房地产开发统计分析(一)房地产开发投资完成情况统计分析图1 房地产开发企业本年完成投资开发投资总量逼近5万亿元。

2011年增速有所回落,但是增速仍在高位运行。

2012增速再次回落到16%。

2013年增速出现小幅反弹。

2.2014年之后投资规模稳步扩大,但增速明显放缓,增速相对较低。

2015年增速回落到1%,是历年来增速较低点。

2016-2020年增速维持在7-10%之间。

3.2021-2022年受整体经济下行、新冠疫情反复和前期房地产政策对市场调控滞后传导因素影响,民营房地产开发企业投资意愿不足。

2021年增速下滑到4%,2022年房地产开发投资增速-10%。

(二)房地产开发投资按工程用途统计分析1.在房地产开发初期阶段,开发投资规模较小,增速波动较大。

2006-2013年房地产开发投资规模持续扩大,经历了快速增长的阶段。

2006年保持平稳增长,但低于固定资产投资增速水平。

2007年高速增长,但是开发投资总量仍显不足,与房地产旺盛需求不相适应。

2008年受金融危机影响,增速回落。

2009年增速回落到16%。

2010年扩张性经济政策效果显现,房地产开发投资出现高速增长,增速达到历史最高点,图2 房地产开发投资按工程用途分类单位:万亿元文章从房地产开发投资完成情况、按工程用途、从房地产销售到房地产开发投资滞后传导分析、到位资金、新开工面积和土地购置面积的统计分析,得出实际到位资金不断收紧、销售回款是到位资金的主要支撑、新开工面积增速放缓和土地购置面积处于低位运行的结论,并提出推动项目复工复产、加强预售资金监管、缓解企业资金压力和促进房地产项目销售的对策建议。

1.按工程用途分类,住宅投资在房地产开发投资中占比较高,一般为70-75%,住宅投资占主体地位,但是这并不是说住宅开发投资是房地产开发投资的全部。

房地产开发投资除住宅投资外,还有办公楼、商业营业投资和其他房地产开发投资等。

办公楼投资占比较低,一般为5%。

2024年贵州省房地产市场调查报告

2024年贵州省房地产市场调查报告概述本报告旨在对贵州省房地产市场进行调查和分析,以全面了解该市场的现状和发展趋势。

通过对市场的调查,我们将提供关于贵州省房地产市场的市场规模、销售情况、供求关系以及前景展望等方面的信息。

市场规模根据我们的调查结果显示,贵州省房地产市场在过去几年中保持了稳定增长。

总体上,市场规模呈现出扩大的趋势,受到国内外投资的持续推动。

新建住宅项目数量不断增加,面积也有所扩张。

销售情况在销售情况方面,调查数据显示贵州省房地产市场的销售额保持了平稳增长。

新建住宅的销售量增加,二手房交易也有所增长。

其中,一线城市的销售情况显著好于二三线城市,这可能与一线城市的经济发展和人口流动有关。

供求关系供求关系是房地产市场的核心因素之一,也对市场价格产生重要影响。

调查显示,贵州省房地产市场的供需关系较为平衡,新建住宅项目的供应基本能够满足需求。

然而,一些热门地段和城市的供需关系紧张,导致房价上涨。

前景展望展望未来,贵州省房地产市场仍然具有较大的发展潜力。

随着城市化进程的推进,人口不断流入,对住房需求的增长将持续推动市场的发展。

此外,政府对房地产市场的支持政策也将进一步促进市场的繁荣。

结论综上所述,贵州省房地产市场具有较好的市场规模和销售情况。

供求关系相对平衡,但在一些热门地段仍存在房价上涨的压力。

展望未来,市场依然具有较大的发展潜力。

我们建议房地产开发商和投资者密切关注市场动态,并制定科学合理的市场策略。

同时,政府应加强市场监管,保持市场的稳定和健康发展。

注:以上内容仅为调查结果,具体投资决策请结合实际情况进行评估。

贵州2014年统计年鉴

2 3 1 4

2Hale Waihona Puke 2 1 1 21 1 1 2

(unit) 城市社区 居民委员会 Neighbourhood Committees 村 民 委员会 Village Committees

1956 510 141 328 145 208 184 126 168 146

16859 949 1027 1684 1054 3451 2771 1083 3037 1533

1-1 行政区划(2013) Divisions of Administrative Areas

单位:个 地级 单位 Units at Prefectural Level 县级 单位 Units at County Level

市(州) 名称

City (Autonomous Prefecture)

#市 Cities

县 Counties

全省合计 贵 阳 市 六盘水市 遵 义 市 安 顺 市 毕 节 市 铜 仁 市 黔西南布依族苗族自治州 黔东南苗族侗族自治州 黔南布依族苗族自治州

Total Guiyang Liupanshui Zunyi Anshun Bijie Tongren Qianxinan Qiandongnan Qiannan

#民族乡 Ethnic Community Township

11

7 1

13 6 1

1

782 45

119

606 32

215 18 41 8 10 72 39 3 15 9

1

44 117 45 104 81 78 108 100

10 20 11 30 14 18 7 9

49 48 32 124 78 43 90 110

2014年我国房地产行业现状分析

2014年我国房地产行业现状分析房地产市场一直是我国居民关注的热点行业,然而,目前中国房地产行业正步入困局:一边是一、二线城市地价、房价持续上涨,高烧不退;一边却是三、四线城市,市场需求有限、效益不高。

现在对2013年我国房地产行业现状进行回顾。

2013年全年,我国国内生产总值(GDP)同比增长7.7%,增速与2012年持平,经济运行基本平稳。

货币政策保持稳健,货币供应量持续增长。

2013年全年社会融资规模为17.29万亿元,比上年多出1.53万亿元,是年度最高水平,显示金融活动活跃,经济扩张动力良好,利于房地产行业的发展。

2013年房地产行业现状分析1、2013年房地产行业运行情况总览2013年全年,房地产开发投资额为8.6万亿,同比增长19.8%,比2012年增速提高3.6个百分点。

其中,住宅开发投资额为5.9万亿,同比增长19.4%;办公楼开发投资额为4652亿元,同比增长值高达38.2%。

2013年的行业数据显示,2010年以来国家宏观调控对房地产行业的负面影响正在消退,行业呈现稳定增长迹象。

2、行业供需分析供应层面,2013年全国全年国有建设用地供应73万公顷,同比增长5.8%。

其中,工矿仓储用地21万公顷,同比增长3.2%;房地产用地20万公顷,同比增长26.8%;基础设施等其他用地32万公顷,同比下降2.9%。

值得注意的是,2008年-2013年期间,房地产用地的供应总量同比增速呈现了先升后降再上升的走势。

2008年-2010年的供应上升主要归因于我国政府为了应对金融危机、保证经济增长而推出的四万亿刺激计划,过量发行的货币以及对房地产行业的政策扶持都带来建设用地的增速供应。

2010年国家发布了严厉的房地产宏观调控政策,直接导致了2010年-2012年的建设用地供应下降。

2012年以来,受益于整体经济回暖和相关政策松动,房地产行业投资规模中自有资金占比为历史新高,行业逐步回暖,对应的用地供应也呈增长态势。

(完整版)贵州城镇化发展分析

贵州城镇化发展情况分析城镇化是现代化的必由之路,是实现经济持续健康发展的强大引擎,是加快产业结构转型升级、解决农业农村农民问题、推动城乡统筹协调发展的重要抓手。

2010年以来,在经济发展带动下,城镇化进入快速发展期。

一、贵州省城镇化发展现状(一)城镇规模明显扩大,城镇化进程加速推进。

一是城镇人口迅速增加。

2014年全省城镇人口为1403.57万人,比2010年增加227.32万人,城镇化率由2010年的33.81%提高到2014年的40.01%,2011-2014年年均提高1.55个百分点。

二是城市规模不断扩大。

城市建成区面积由2010年的973平方公里增加到2014年的1380平方公里,占全省总面积的比重由0.55%提高到0.78%。

三是城市基础设施建设进一步完善。

2014年全省城市人均道路面积9.3平方米,比2010年增加3.07平方米;供水综合生产能力由2010年的352万立方米/日增加到2014年的371万立方米/日;燃气普及率由2010年的54.5%提高到2014年的60.3%;城市电话用户由2010年的248.24万户增加到2014年的261.36万户,占全省电话用户的77.07%。

(二)固定资产投资高速增长,城镇环境进一步优化。

全社会固定资产投资力度加大,支撑了城镇化的快速发展。

2014年全省全社会固定资产投资13103.86亿元,是2010年的4.11倍。

其中,房地产开发投资由2010年的556.69亿元增加到2014年的2187.67亿元。

城市环境和城镇面貌明显改观。

人均公园绿地面积由2010年的5.33平方米增加到7.9平方米;城市污水日处理能力由2010年的170万立方米增加到2014年的196万立方米;生活垃圾无害化处理率由2010年的45.4%上升为2014年的72.6%;城镇居民人均住宅面积由2010年的27.42平方米增加到2014年的36.58平方米。

(三)城镇居民生活水平大幅提高,就业拉动作用明显。

2014年各省市地区生产总值(gdp)及增速排名各季度总量及增速

2014年各省市地区生产总值(GDP)及增速排名 各季度总量及增速2014年各省市地区生产总值(GDP)及增速排名按1季度增速排名:一季度上半年前三季度2014年全年重庆:2983亿元,增长10.9%6441亿元,增长10.9%9501亿元,增长10.8%14265亿元,增长10.9%贵州:1421亿元,增长10.8%3780亿元,增长10.8%6170亿元,增长10.7%9251亿元,增长10.8%天津:3190亿元,增长10.6%7185亿元,增长10.3%11101亿元,增长10.0%15722亿元,增长10.0%新疆:1296亿元,增长10.2%3159亿元,增长10.0%5884亿元,增长9.8%9264亿元,增长10.0%青海:389亿元,增长10.1%966亿元,增长10.2%1514亿元,增长9.5%2301亿元,增长9.2%============================10%安徽:3971亿元,增长9.6% 9351亿元,增长9.3%14710亿元,增长9.1% 20849亿元,增长9.2%福建:4038亿元,增长9.4% 9733亿元,增长9.7%15213亿元,增长9.5% 24056亿元,增长9.9%江西:2948亿元,增长9.3% 6410亿元,增长9.5%10798亿元,增长9.5% 15709亿元,增长9.7%湖北:5137亿元,增长9.2% 12062亿元,增长9.5%18874亿元,增长9.5%27367亿元,增长9.7%陕西:3339亿元,增长9.2%7423亿元,增长9.7% 11567亿元,增长9.6% 17690亿元,增长9.7%湖南:5043亿元,增长9.2%11975亿元,增长9.3% 18531亿元,增长9.2% 27049亿元,增长9.5%西藏:172亿元,增长9.2%369亿元,增长10.7%662亿元,增长10.7%925亿元,增长12.0%江苏:12893亿元,增长8.8%30115亿元,增长8.5%65100亿元,增长8.7%河南:7457亿元,增长8.7%15779亿元,增长8.8%25445亿元,增长8.5%34939亿元,增长8.9%山东:11995亿元,增长8.7%28080亿元,增长8.8% 42814亿元,增长8.7% 59437亿元,增长8.7%四川:5879亿元,增长8.1%12697亿元,增长8.5% 20682亿元,增长8.5% 28537亿元,增长8.5%广西:3014亿元,增长8.0%6327亿元,增长8.5%15673亿元,增长8.5%甘肃:1098亿元,增长7.9%2491亿元,增长8.4% 4431亿元,增长8.5%6835亿元,增长8.9%云南:2455亿元,增长7.7%5010亿元,增长8.4% 8212亿元,增长8.0%增长8.1%=========7.4%==============全国平均线。

2023年贵州省房地产行业市场需求分析

2023年贵州省房地产行业市场需求分析贵州是中国西南地区的一个省,由于其独特的地理位置和自然条件,吸引了越来越多的游客和投资者。

随着经济的快速发展,贵州省的房地产行业市场需求也随之不断增长。

本文将从城市人口增长、城市化率提升、旅游业发展等方面分析贵州省房地产行业市场需求。

一. 城市人口增长在过去的几十年里,贵州省的经济发展得到了迅速的提升,这也导致了城市人口的增长。

根据国家统计局的数据,截至2020年,贵州省的城镇化率已经达到了46.83%,比2010年上升了16.13个百分点。

这说明贵州省的城市化率正在迅速提高,城市居民数量激增。

随着城市人口的增长,住房需求也随之增加。

由于城市房源的供给有限,市场对房价的需求也在不断上涨。

因此,房地产开发商需要满足城市人口的住房需求,增加开发新住房的速度和数量。

同时,应加强对低收入人群的住房保障,满足不同社会阶层的住房需求。

二. 城市化率提升随着国家的城市化进程的加速,贵州省的城市化率也在不断提升。

城市化率的提升必然会带来越来越多的人口和产业的集聚,从而增加了对房地产市场的需求。

城市化率提升也将推动城市基础设施建设与扩容,如道路、公园、医疗、教育等公共设施建设,从而刺激高端物业的增长。

城市化率的提升还会对土地的需求产生影响,即各种类型的土地需要用于更多的信息设施、办公和居住。

这意味着,开发商需要开发更多的房地产项目,以满足不断增长的城市人口和产业的需求。

三. 旅游业发展贵州省的旅游资源丰富,自然风光、民俗文化、历史文化等资源得天独厚,受到了越来越多游客的关注。

随着旅游业的发展和扩大,需要大量的旅游设施和住宿场所,对房地产市场的需求也就日益增长。

旅游业的发展无疑是贵州房地产市场的重要驱动力,开发商需要利用旅游资源,开发旅游地产项目,满足游客对住宿和旅游设施的需求。

从而带动贵州房地产行业的发展和经济的快速增长。

结论总的来说,贵州省的房地产行业市场需求正在不断增加。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

一、基本情况

(一)投资增速大幅回落。

一季度全省房地产开发完成投资434.28亿元,比上年同期增长13.4%,增速比上年同期回落60.9个百分点,比1-2月回落30.5个百分点。

与全国比,增速低于全国3.4个百分点,低于西部2.1个百分点。

在全国的排位由上年同期的第2位下滑到第20位,详见图1。

(二)商品房销售疲软。

全省商品房销售面积594.69万平米,比上年同期增长7.3%,增速比上年同期回落39.8个百分点。

商品房销售额258.14亿元,比上年同期增长11.7%,增速比上年同期回落38.9个百分点。

商品房销售面积占房屋施工面积比重为3.8%,比上年同期下降0.8个百分点。

待售面积918.52万平方米,比上年同期增长54.7%,库存压力较大。

(三)土地先行指标回落。

土地购置费21.46亿元,比上年同期下降37.4%;土地购置面积124.56万平方米,下降15.5%;土地成交价款17.27亿元,下降35%。

(四)施工面积增速回落。

房屋施工面积15611.66万平方米,比上年同期增长29.6%,增速比上年同期回落7个百分点。

其中,住宅施工面积10910.67万平米,增长25.4%,增速比上年同期回落7.5个百分点。

房屋新开工面积1090.37万平方米,比上年同期下降5.7%。

其中,住宅新开工面积698.08万平方米,下降17.8%。

二、影响因素

(一)宏观调控政策影响。

新“国五条”及其细则等政策的出台,房产税政策预期和消费者持观望态度的影响,房地产开发企业投资意愿下降。

一季度企业购置土地面积较上年同期减少22.90万平方米,待开发土地面积951.13万平方米,比上年同期下降9.2%。

(二)上年同期基数较大。

经过近几年高速增长,房地产开发投资基数不断扩张,从近4年一季度情况看,2013年一季度完成投资净增量最大,达到163.25亿元。

(三)部分项目进度放缓。

一是逐月放缓。

3月份房地产开发完成进度小于2月份的项目共计610个。

万隆国际、花溪碧桂园、红星利尔广场、林居一期等大项目3

月份完成投资较2月份均出现下降。

二是比上年放缓。

全省在库房地产开发项目中,共有641个项目开发进度比上年同期慢,完成投资98.50亿元,比上年同期少完成投资146.91亿元。

分市州看,贵阳市共167个项目最多(见表1)。

表1 一季度各市(州)房地产开发完成投资进度放缓情况

(四)大项目带动作用减弱。

计划总投资10亿元及以上项目对全省房地产开发带动作用减弱。

全省计划总投资10亿元及以上房地产开发项目131个,完成投资218.82亿元,占全部房开完成投资比重为50.4%,占上年同期下降3.6个百分点。

全省计划总投资10亿元及以上房开项目平均完成投资1.67亿元,低于上年同期0.73亿元。

(五)开发到位资金不足。

全省房地产开发到位资金560.96亿元,比上年同期增长10.2%,增速比上年同期回落23.7个百分点,比1-2月回落15.9个百分点。

定金及预付款占资金来源比重下降。

房地产开发资金来源中定金及预付款113.34亿元,同比减少18.5%,占到位资金比重由上年同期的27.3%下降到20.2%。

其中,个人按揭贷款82.99亿元,增长12.6%,增速比上年同期回落64.2个百分点。

三、几点建议

(一)抢抓发展机遇,完善供给配置。

在贯彻落实国家对房地产开发市场宏观调控政策措施的基础上,抢抓全省城镇化带动战略机遇,进一步优化产品结构。

发展小户型结构商品住房,适度发展中高档商品住房,形成层次丰富满足不同需求的产品供给市场。

(二)拓宽融资渠道,落实建设资金。

加强投、融资引导,搭建便利融资平台,以市场为主导形成多渠道融资格局;扩大房地产信托资金、回租租赁、短贷、承兑汇票等业务,提升房开企业融资能力,确保在建项目的资金投入。

(三)加强项目管理,确保项目竣工。

加强重大在建项目管理,合理推动要素保障,清理拖欠工程款,确保项目按进度竣工。