2016年家居装饰行业市场行业分析报告

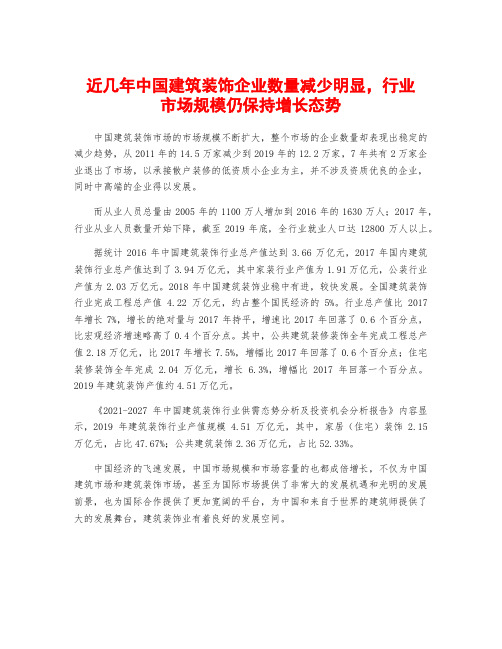

近几年中国建筑装饰企业数量减少明显,行业市场规模仍保持增长态势

近几年中国建筑装饰企业数量减少明显,行业市场规模仍保持增长态势中国建筑装饰市场的市场规模不断扩大,整个市场的企业数量却表现出稳定的减少趋势,从2011年的14.5万家减少到2019年的12.2万家,7年共有2万家企业退出了市场,以承接散户装修的低资质小企业为主,并不涉及资质优良的企业,同时中高端的企业得以发展。

而从业人员总量由2005年的1100万人增加到2016年的1630万人;2017年,行业从业人员数量开始下降,截至2019年底,全行业就业人口达12800万人以上。

据统计2016年中国建筑装饰行业总产值达到3.66万亿元,2017年国内建筑装饰行业总产值达到了3.94万亿元,其中家装行业产值为1.91万亿元,公装行业产值为2.03万亿元。

2018年中国建筑装饰业稳中有进,较快发展。

全国建筑装饰行业完成工程总产值 4.22万亿元,约占整个国民经济的5%。

行业总产值比2017年增长7%,增长的绝对量与2017年持平,增速比2017年回落了0.6个百分点,比宏观经济增速略高了0.4个百分点。

其中,公共建筑装修装饰全年完成工程总产值2.18万亿元,比2017年增长7.5%,增幅比2017年回落了0.6个百分点;住宅装修装饰全年完成 2.04万亿元,增长 6.3%,增幅比2017年回落一个百分点。

2019年建筑装饰产值约4.51万亿元。

《2021-2027年中国建筑装饰行业供需态势分析及投资机会分析报告》内容显示,2019年建筑装饰行业产值规模 4.51万亿元,其中,家居(住宅)装饰 2.15万亿元,占比47.67%;公共建筑装饰2.36万亿元,占比52.33%。

中国经济的飞速发展,中国市场规模和市场容量的也都成倍增长,不仅为中国建筑市场和建筑装饰市场,甚至为国际市场提供了非常大的发展机遇和光明的发展前景,也为国际合作提供了更加宽阔的平台,为中国和来自于世界的建筑师提供了大的发展舞台,建筑装饰业有着良好的发展空间。

室内设计行业现状及发展前景(室内设计行业现状及发展前景分析)

室内设计行业现状及发展前景(室内设计行业现状及发展前景分析)ChatGPT国内免费在线使用,一键生成原创文章、方案、文案、工作计划、工作报告、论文、代码、作文、做题和对话答疑等等只需要输入关键词,就能返回你想要的内容,越精准,写出的就越详细,有端、在线网页版、PC客户端官网:本文目录:1.室内设计专业未来发展前景如何?1室内设计专业就业前景1、就业机会多:随着经济的发展和生活水平的提高,越来越多的家庭开始考虑生活环境的舒适与品位,装饰行业也随之快速发展,室内设计人才需求量非常大,所以就业机会多,选择也比较广泛。

2、门槛低:室内设计在国内来说还处于初级阶段,很多从业人员整体专业水平还有待提高,具备专业持岗证的人员并不多,所以基本上学徒会一点设计的都可以从事这方面的工作,然后到工作中去实践,再到后面熟悉,再到专业,所以说现阶段门槛还是很低的。

3、收入水平高:设计类的工作本来就是技术方面的,由于专业性人才稀缺,所以一般聘请的待遇都是相对高的,一年下来少的十几万是没问题的。

4、发展空间大:只要你熟悉基本的设计装饰,都可以自己单独出来接项目,也是属于创业的性质,室内设计本就属于朝阳行业,有很不错的就业前景,所以发展空间大,想要做成什么样子,都是看你自己的钻研和努力的。

二、室内设计专业以后的发展前景怎么样?当下室内设计还是很有前途的,而且门槛也不高,要入门不难,很多企业都还缺少室内设计这个岗位。

当下室内设计行业的就业前景一片大好,许多的室内设计公司紧缺室内设计师,所以室内设计师这一块的缺口还是挺大的。

房地产和建筑装饰行业高速发展需要大量专业设计人才,专业设计人才一直是招聘热门。

近年来,买房、装修,已经成为大家关心的热点。

经济的发展,收入的增加,使越来越多的家庭开始考虑生活环境的舒适与品位,装饰行业也随之快速发展,室内设计人才需求自然旺盛。

可以看到的是目前很多人建房子,买房子的,这些就要我们室内设计师来帮忙设计房子了,当这些房子需要翻装修的时候,也是需要我们室内设计师帮忙,可以想象一下室内设计的前途有多好了吧。

家居软装行业市场现状分析及未来三到五年发展趋势报告

家居软装行业市场现状分析及未来三到五年发展趋势报告Analysis of the Current Situation and Future Development Trends of the Home Soft Furnishing IndustryThe home soft furnishing industry has been experiencing rapid growth in recent years, with the increasing demand for personalized and comfortable home decoration. According to a report by IBISWorld, the industry revenue in the United States is expected to reach 39.2 billion in 2021, growing at an annual rate of 2.5 from 2016 to 2021.One of the major factors driving the growth of the home soft furnishing industry is the rise of e-commerce. Consumers are now able to easily browse and purchase home decor products online, which has greatly expanded the reach of the industry. Additionally, the rise of social media has helped to increase awareness and demand for home decor products, as consumers are able to easily discover and share new ideas and trends.Another factor driving growth in the industry is theincreasing focus on sustainability and eco-friendliness. Consumers are becoming more aware of the environmental impact of their purchasing decisions and are seeking out products that are made from sustainable materials and have minimal impact on the environment.Looking towards the future, there are several key trends that are expected to shape the home soft furnishing industry over the next three to five years. One of these trends is the increasing use of technology in home decor. Virtual and augmented reality will allow consumers to visualize how different products will look in their homes before making a purchase, while smart home technology will enable consumers to control their home decor with ease.Another trend is the increasing focus on customization and personalization. Consumers are looking for products that reflect their unique style and personality, and companies that are able to offer personalized products will have a competitive advantage in the market.Finally, the trend of sustainability is expected tocontinue to grow in importance. Consumers will demand more eco-friendly and sustainable products, and companies that are able to incorporate sustainable practices into their production processes will have a competitive advantage.In conclusion, the home soft furnishing industry is experiencing rapid growth, driven by factors such as e-commerce, social media, and sustainability. Looking towards the future, companies that are able to incorporate technology, customization, and sustainability into their products and processes will be well positioned to succeed in the market.家居软装行业市场现状分析及未来三到五年发展趋势报告近年来,家居软装行业经历了快速增长,随着对个性化和舒适家居装饰的需求不断增加。

2016-2020年中国家具市场投资分析及前景预测报告

2016-2020年中国家具市场投资分析及前景预测报告内容简述家具是人们的必需消费品,这个前提条件为行业定义了一个很大的市场。

家具行业也是历史非常悠久的行业,它伴随着人们的衣食住行基本需要,并随着人们生活水平的提高而不断发展。

近年来,中国家具行业呈现出崭新的活力和面貌。

作为全球家具生产中心,早在2006年中国家具产业产值已跃居世界第一位,全球家具贸易总量的五分之一由中国完成。

中国在世界家具产业和贸易领域的作用日趋重要,中国日益成为全球家具的制造中心。

2015年1-12月,家具制造业主营业务收入7872.5亿元,累计同比增长9.3%;利润总额500.9亿元,累计同比增长14.0%。

2016年1-4月,家具制造业主营业务收入2431.6亿元,累计同比增长8.4%;利润总额142.6亿元,累计同比增长14.4%。

近几年,电子商务在家居行业开始悄然兴起,很多知名家具品牌纷纷“触网”,电子商务逐渐成为家具行业营销的新宠。

随着网络运用的普及以及80后消费大军的兴起,网购必然成为一种消费趋势。

家具企业要是把握好这个商机就意味着锁定了更多的目标客户,创造了更多的市场空间。

随着中国人民收入和生活水平的不断提高以及室内装饰业的迅速发展,人们对家具产品款式、档次、质量的要求,对居住环境、生活和工作空间条件的重视都将不断提高和加强,中高档产品的需求量将呈上升的势头。

另外,中国二、三线城市新兴商圈正在兴起,周边客户具有很大的消费潜力,现在正是家具商进军二、三线城市的好时机。

中投顾问发布的《2016-2020年中国家具市场投资分析及前景预测报告》共二十二章。

首先介绍了家具的定义、特性及分类等,接着分析了国际国内家具行业的现状,并对中国家具制造行业的财务状况进行了细致分析,然后剖析了中国家具市场运行综况及市场消费状况。

随后具体介绍了木质家具、金属家具、塑料家具、办公家具、厨房家具、儿童家具、软体家具、户外家具、浴室家具的发展。

宜家业态分析

零售业态分析以宜家为例2016/4/1一、宜家业态:专业商店二、宜家基本情况(一)简介集团【宜家家居(IKEA)】于1943年创建于瑞典,已成为全球最大的家具家居用品商家,销售主要包括座椅/沙发系列,办公用品,卧室系列,厨房系列,照明系列,纺织品,炊具系列,房屋储藏系列,儿童产品系列等约10,000个产品。

宜家家居在全球38个国家和地区拥有311个商场,其中有18家在中国大陆,分别在北京(两家)、天津、上海(三家)、广州、成都(两家)、深圳、南京、无锡、大连、沈阳、宁波、重庆、武汉、杭州、西安,其中重庆宜家为亚洲地区最大宜家标准店。

宜家一个独特的优势是以自有品牌经营为主,这与大部分其他综合性零售企业有着明显的区别。

正是由于全部采取自有品牌,宜家真正实现了对供应链各个环节有效的控制,从商品的概念设计到原材料采购、从生产到物流运输、从门店库存到门店现场销售以及售后服务等等,宜家的管理和控制都游刃有余,让成本做到在可以控制的范围之内,最终实现了让消费者用最便宜的价格买到称心实用的家居。

零售行业是一个做细节的行业,产品研发设计、生产、采购、库存、现场、服务等等每一个环节都显得至关重要。

宜家控制了供应链的环节,每一部分做得最佳,直接导致了最终的销售和客户体验以及客户的重复消费。

广州宜家家居是全球最大的家居零售商之一,属于瑞典全球家具连锁卖场宜家集团在中国的分部之一,位于广州市天河区林和中路天誉花园,主要经营包括居民家具、办公家具、以及婴幼儿家具在内的各种家具的销售。

广州宜家家居采用一站式的大买场经营方式及居家实景的卖场陈列的方式,商场一楼是自选区,自选销售区、小食店、收银台、发票台、儿童乐园、商场。

二楼是家具、储物家具、餐厅家具、办公家具、育婴家具、咖啡厅商场负一楼零售卖场烹饪及餐饮用品纺织品及浴室日常用品灯具、家具装饰。

让顾客可以享受一站式的服务。

(二)销售额(由于宜家没有上市,没有得到规范的公布数据)宜家在中国的扩张速度十分迅速,中国销售额已占到全球销售额的20%,截止到8月20日的2013财年中,宜家中国的销售额超过63亿元人民币,比去年增长17%。

家居建材市场分析报告

家居建材市场分析报告第一章市场概述 (2)1.1 市场定义与分类 (2)1.2 市场规模与增长趋势 (3)第二章市场环境分析 (3)2.1 宏观环境分析 (3)2.1.1 经济环境 (3)2.1.2 人口环境 (3)2.1.3 社会环境 (4)2.1.4 技术环境 (4)2.2 行业政策与法规 (4)2.2.1 政策环境 (4)2.2.2 法规环境 (4)2.3 市场竞争格局 (4)2.3.1 市场规模 (4)2.3.2 竞争格局 (4)2.3.3 企业竞争策略 (4)第三章家居建材行业产业链分析 (5)3.1 产业链结构 (5)3.2 产业链上下游关系 (5)3.3 产业链发展趋势 (5)第四章市场需求分析 (6)4.1 消费者需求特点 (6)4.2 市场需求规模 (6)4.3 需求趋势与变化 (6)第五章市场供给分析 (7)5.1 供给现状 (7)5.2 供给能力与竞争力 (7)5.3 供给趋势 (8)第六章市场竞争分析 (8)6.1 竞争对手分析 (8)6.1.1 行业领先企业 (8)6.1.2 地方性企业 (8)6.2 竞争策略与手段 (8)6.2.1 产品策略 (8)6.2.2 价格策略 (9)6.2.3 营销策略 (9)6.2.4 服务策略 (9)6.3 市场竞争格局变化 (9)6.3.1 市场集中度提高 (9)6.3.2 品牌竞争加剧 (9)6.3.3 渠道变革 (9)6.3.4 技术创新成为关键 (9)第七章市场渠道分析 (9)7.1 渠道类型与结构 (9)7.2 渠道竞争力分析 (10)7.3 渠道发展趋势 (10)第八章家居建材产品创新与研发 (11)8.1 产品创新趋势 (11)8.2 研发投入与成果 (11)8.3 研发策略 (11)第九章市场风险与机遇 (12)9.1 市场风险分析 (12)9.1.1 行业竞争加剧 (12)9.1.2 原材料价格波动 (12)9.1.3 消费需求变化 (12)9.1.4 政策法规风险 (12)9.2 市场机遇分析 (12)9.2.1 城镇化进程加快 (12)9.2.2 消费升级趋势 (13)9.2.3 互联网趋势 (13)9.2.4 政策扶持 (13)9.3 应对策略 (13)9.3.1 提升产品品质和创新能力 (13)9.3.2 加强品牌建设 (13)9.3.3 拓展市场渠道 (13)9.3.4 加强风险防控 (13)第十章市场前景预测与建议 (13)10.1 市场前景预测 (13)10.2 发展策略建议 (14)10.3 政策建议与展望 (14)第一章市场概述1.1 市场定义与分类家居建材市场是指以家庭住宅、商业空间等建筑项目为消费对象,提供各类建筑材料、装饰材料、家居用品及相关服务的市场。

2016 年中国室内设计行业现状

____________________________________________________________________________________________ 2016 年中国室内设计行业现状2016 年中国室内设计行业现状室内设计是根据建筑物的使用性质、所处环境和相应标准,运用物质技术手段和建筑设计原理,创造功能合理、舒适优美、满足人们物质和精神生活需要的室内环境。

室内设计行业现状分析情况如何?2016年注定是充满挑战的一年。

室内设计行业也面临一些很大的压力,下面是中国报告大厅小编整理的2016年中国室内设计行业现状分析内容。

2016年李克强总理在政府工作报告中提出,“制定‘互联网+’行动计划,传统行业转型升级,对于室内设计行业2016年是充满挑战的一年,这一年设计行业既要承受业务市场容量减少的压力,还要承受互联网+的猛烈冲击,客户难求的高压中度过。

全球经济呈现下行态势,设计行业遭遇“降薪裁员潮”2016年,国际上,全球经济依然并不平静,各类潜在风险相互交织;国内,全国经济下行压力持续,国家统计局公布多项数据显示,楼市指标下行态势未变,房地产投资、商品房销售以及土地购置等几项重要指标均出现同比增幅下滑,而这令其上下游产业链的行业陷入绝境。

新年伊始,日本著名建筑大师黑川纪章创立经营的的设计公司便向东京地方法院提出申请宣告破产,而国内上海、南京、北京多地设计院也收到影响,一篇设计院长的自白《明天设计院就要裁人了,我怎能入睡?》在网上引发热议,这名院长忧心地道出在设计市场不景气的情况下,设计院将会裁掉一些人员来维持生存,言语中颇为无奈和伤感。

伴随着房地产开发企业的倒闭、转行,依附于开发商而生存的设计公司也正在一茬一茬地倒掉。

不少设计公司都面临类似的处境——一些小型设计工作室由于没有项目不得不停业,大中型的建筑设计公司纷纷采取裁员降薪的方式压缩人力成本。

行业惨淡下,降薪裁员都是企业解困之举。

中国互联网家装行业发展现状及未来趋势

“任何时候,行业一旦疯狂就必然会出问题。

”互联网没有违背经济规律,任何一种商业模式都要符合传统经济规律,任何一种互联网商业模式,如果不能降低行业的交易成本,提升行业交易效率,无法在质控上进行大量的创新,最后也注定是要失败的。

2015年,互联网家装掀起创业投资热潮。

据不完全统计,2015年国内共出现300多家互联网家装品牌企业,其中27家企业获得天使轮或A轮以上融资;2016年上半年有13家企业完成新一轮融资。

除此之外,行业的热潮吸引了房地产、公装企业跨界布局,纷纷向互联网家装进军。

2016年,家装行业逐渐从萌芽期走向成长期,轻模式逐渐向重服务升级和进化,市场虽然动荡多变,但是也有一些规律可循。

趋势一:套餐时代将被淘汰,全屋定制或成为新宠2015年初,广受热议的互联网家装套餐制如雨后春笋般出现,各种姿势各种招,各种澎湃各种飘,套餐价格从299元/平到999元/平不等,互联网家装品牌试图利用低价的方式来夺得消费者眼球。

随着消费升级,以及用户多样化的需求,套餐标准化产品逐渐受到消费局限。

标准套餐逐渐成为基础服务,开始向全屋定制升级,2016年6月18日,欧派全屋定制MALL成功落地哈尔滨,欧派进入全屋定制MALL时代;7月17日,富安娜首个全屋定制家居店开业;8月26日,京东与极装吉住战略合作推出全屋定制健康家装;除此之外,国安居、百变易家等家装品牌都开始拓展全屋定制业务。

全屋定制的流行并不起于此。

2015年,家居品牌索菲亚、丽维家等已经开始规划定制蓝图。

目前家装套餐存在的问题较大,同质化严重,标准化产品难以满足消费者需求,产品与服务的定制化是根据消费者需求来生成的,可以避免产品滞销而导致的闲置库存成本增加,或规模化生产导致资金链断裂等。

尤其是随着资本对家装行业认知的不断加强,全屋定制需要更好地维持品牌运营,快速适应市场变化。

趋势二:渠道加速下沉,行业进入寡头高速成长期渠道下沉是互联网家装品牌进行商业扩张,占据市场的重要一环。

中国精装修行业市场规模、渗透率及结构分布

中国精装修行业市场规模、渗透率及结构分布从市场对比的角度看,发达国家精装比例较高,日本、美国、欧洲等地区达到80%以上,目前已形成规模化、标准化、个性化的住宅工业体系。

2019年全国地产精装房渗透率为32%,相较海外市场仍存提升空间。

2016年后政策加快出台,顶层设计趋于完善。

2013年前全装修政策缺乏顶层设计,其后各省市逐步出台落地政策,2016年政策和配套措施落地加快,2017年发布的《建筑业发展十三五规划》明确提出到2020年全装修占比达到30%的目标,政策出台推动全装修普及。

2013年后,政策开始具体化、标准化、精确化。

2013年国务院发布《关于转发发展改革委、住房城乡建设部绿色建筑行动方案的通知》,指导住宅全装修推广工作的开展。

到2017年,《建筑业发展十三五规划》则明确提出了2020年全装修占比达到30%的目标。

2019年2月《住宅项目规范(征求意见稿)》中提出“城镇新建住宅建筑应全装修交付”,加速全装修交付进程。

地产竣工,利好后周期行业景气回升。

进入2019年以来地产竣工景气明显改善;2019年房屋住宅竣工面积累计同比增长3.02%,为2014年以来的最大增速,2019年12月单月同比增幅达20.70%。

毛坯房限价政策下,精装房有利于房企获取利润增量,地产开发商具备提升精装房供给比例的自我驱动力。

从终端数据看,龙头房企精装率高于平均水平,地产集中度提升将促进精装房渗透率提升。

此外,长租公寓标准户型和集中式的特点适合精装修,机构渗透率的提升亦将为精装市场提供增量空间。

需求端愿意购买精装房的消费者比例逐年提升,消费意愿增强。

国内精装房渗透率不断提升,一线城市领先。

2019年我国精装房渗透率从27.5%提升至32%。

分各线城市来看,2019年一线城市渗透率达到90%,领先于二三四线城市。

随着未来城镇化率不断提升,二三线城市精装房渗透率将向一线城市逐步靠拢,全国精装房渗透率有望进一步提升。

中国建筑装饰行业市场调研及十三五发展研究报告

中国建筑装饰行业市场调研及十三五发展研究报告2016-2021年编制单位:北京智博睿投资咨询有限公司【报告目录】:第一章建筑装饰及行业的相关概述 22第一节建筑装饰概述 22一、建筑装饰的定义 22二、建筑装饰的成因 22三、建筑装饰的功能 23四、建筑装饰实现形式 25第二节建筑装饰产业链及业务 26一、建筑装饰产业链 26二、建筑装饰业务分类 27三、公装业务类型分析 28四、精装与全装的区分 29五、公装与精装业务对比 29第三节中国建筑装饰行业概述 30一、建筑装饰行业管理体制 30二、建筑装饰行业在国民经济中的地位 32第二章中国建筑装饰业发展环境分析 34第一节中国宏观经济发展环境分析 34第二节中国建筑装饰业发展的政策环境分析 41一、中国建筑装修行业的行政管理体系 41二、中国建筑业企业资质管理规定 41三、建筑装修行业资质管理标准 42四、建筑装修行业主要法律法规 46五、中国建筑装修行业国家技术标准 48六、中国环境标志建筑装饰装修标准 48七、中国推进住房全装修相关政策分析 49八、室内装修机材料相关标准分析 50九、建筑装饰纳入营改增试点分析 51第三节中国建筑装饰行业发展的社会环境分析 52一、中国人口结构环境分析 52二、中国城市化的发展进程 54三、中国居民居住条件改善 55四、中产阶级生活品质提高 57五、居民家庭装饰要求提高 57六、建筑装饰业生态影响分析 58第四节中国建筑装饰行业发展的技术环境分析 59一、中国建筑装饰技术介绍 59二、建筑陶瓷装饰技术发展分析 60三、国内外建筑装饰科技主要差距 61第五节中国建筑业总体规模及效益分析 62一、中国建筑施工企业数量分析 63二、中国建筑业总产值增长分析 63三、中国建筑业增加值增长分析 64四、各地区建筑业企业资产总额 64五、各地区建筑业企业总收入 65六、中国建筑业利润总额分析 65七、中国建筑业利税总额分析 66八、各地区建筑企业利润总额 67第六节中国房地产市场现状 68一、中国房地产开发景气指数 68二、中国房地产开发投资情况 69三、中国房地产开发资金来源 69四、中国房地产商品房建筑面积 70五、中国房地产商品房销售情况 71第三章中国建筑装饰行业发展现状分析 73 第一节中国建筑装饰行业发展概述 73一、中国建筑装饰行业发展历程 73二、中国建筑装饰行业经营模式 74三、中国建筑装饰行业特性分析 75四、中国建筑装饰行业现存问题 76第二节中国建筑装饰行业发展规模分析 78一、中国建筑装饰行业产值统计 78二、中国建筑装饰细分市场产值 79三、中国建筑装饰行业成果分析 81第三节中国建筑装饰市场运行态势分析 83一、中国建筑装饰企业资质分析 83二、中国建筑装修百强企业分析 86三、建筑装饰工程市场价格形成机制 87四、建筑装饰行业利润水平变动分析 88第四节中国中小建筑装饰企业发展状况分析 88一、中小建筑装饰企业发展现状分析 88二、中小建筑装饰企业专业细分趋势 89三、中小建筑装饰企业专业细分原则 90第五节中国建筑装饰行业的技术现状分析 90一、建筑装饰行业的技术进步分析 90二、中国建筑装饰行业信息化分析 91三、中国建筑装饰节能环保技术现状 92四、中国建筑一体化装饰的优点洞察 92五、中国建筑装饰企业技术管理建议 93第六节中国建筑装饰业主要省市发展动态 96一、深圳市建筑装饰行业发展概况 96二、哈市家庭装饰装修施工验收规范 97三、日照建筑装饰达到国内先进水平 99四、武汉建筑装饰行业发展进步分析 99五、西安市建筑装饰装修条例实施 101六、河南省建筑装饰行业转型升级 102第四章中国酒店建设装饰市场现状分析 103第一节中国酒店建设现状分析 103一、中国星级饭店规模发展情况 103二、城市高星级酒店需求增长分析 104三、二三线城市酒店建设情况分析 106四、国内旅游业发展带动酒店建设 106五、国际酒店品牌在华扩张的影响 108第二节中国酒店装饰市场规模分析 109一、在建酒店初次装饰规模 109二、酒店装饰更新市场规模 109三、酒店装饰市场规模测算 111四、星级酒店装饰企业收益 111第三节中国星级酒店装饰业运营现状分析 112一、高星级酒店装饰项目业务介绍 112二、酒店装饰项目运营模式流程 114三、酒店装饰业对设计水平的要求 115第四节中国高星级酒店装饰业竞争现状分析 115一、高星级酒店装饰行业竞争格局 115二、酒店装饰行业的品牌竞争分析 117第五章中国家装及其他装饰市场发展现状分析 118 第一节中国住宅装饰业主要政策分析 118一、国家政策支持住宅精装修业务发展 118二、房地产调控政策对住宅精装修化的影响 118第二节中国家装市场发展状况分析 119一、居民消费升级刺激家装需求 119二、中国住宅装饰市场容量分析 120三、中国家装行业竞争格局分析 121四、中国一线城市精装修比例分析 122五、二三线城市精装饰比例分析 122六、中国住宅精装标准分析 123第三节中国家装市场营销状况分析 124一、家居家装业营销渠道变革 124二、中国家装业营销形势分析 125三、中国家装业营销策略分析 127四、中国家装业营销趋势分析 130第四节中国家装市场现存机遇和问题分析 132一、中国家装业面临发展机遇 132二、中国家装行业面临的挑战 133三、中国家装市场面临问题 134第五节中国家装市场未来发展趋势分析 135一、中国家装业未来发展趋势 135二、家居装饰四大流行的趋势 137三、中国家装业未来发展方向 139第六节中国其它装饰市场需求状况分析 140一、商业综合体发展带来的市场需求 140二、大型会展业对装饰市场需求分析 140三、大规模基建投资带动装饰市场需求 141第六章中国建筑幕墙行业发展态势分析 142第一节中国建筑幕墙行业发展概述 142一、建筑幕墙行业概述 142二、建筑幕墙的分类 143三、门窗与幕墙的对比 145四、幕墙行业进入壁垒 146第二节中国建筑幕墙行业现状分析 146一、中国幕墙行业发展历程分析 146二、中国幕墙行业产值规模分析 147三、中国建筑幕墙生产规模分析 148四、中国幕墙市场供求状况分析 149五、中国建筑幕墙企业规模分析 149六、中国建筑幕墙业集中度分析 154七、中国建筑幕墙国际承包分析 154八、中国幕墙业发展的影响因素 156第三节中国节能幕墙发展现状分析 158一、中国节能幕墙行业特征分析 158二、中国节能幕墙及其技术特点 158三、节能幕墙技术发展方向分析 160四、中国节能幕墙市场发展机遇 161五、绿色幕墙的实现技术分析 164六、常见的几种绿色幕墙介绍 166第四节中国玻璃幕墙市场发展现状分析 169 一、中国玻璃幕墙发展历程 169二、中国玻璃幕墙的种类介绍 170三、玻璃幕墙发展的相关政策 171四、中国玻璃幕墙业发展趋势 172第五节中国太阳能光电幕墙行业概况 173一、太阳能光电建筑一体化概述 173二、传统幕墙与bipv行业的比较 174三、中国bipv项目扶持政策分析 176四、太阳能光电幕墙技术原理分析 177五、太阳能光电幕墙行业壁垒分析 180六、国外太阳能光电幕墙业发展历程 181七、中国太阳能光电幕墙产业链分析 183八、中国太阳能光电幕墙发展现状 185第七章中国建筑装饰市场竞争分析 187第一节中国建筑装饰市场竞争分析 187一、建筑装饰行业竞争现状 187二、中国建筑装饰区域竞争 187三、建筑装饰细分市场竞争 190四、中国建筑装饰行业集中度 190第二节中国建筑装饰市场竞争特点分析 191一、中国建筑装饰行业竞争激烈 191二、中国建筑装饰行业竞争形式 191三、中国建筑装饰行业竞争水平 192四、中国建筑装饰企业竞争力分析 192第三节中国建筑装饰行业竞争行为分析 192一、公装企业切入家装领域 192二、联合营销战略成新策略 193三、消费者对价格战不再*** 195第四节中国装饰企业提高竞争力策略分析 195 第八章中国建筑装饰原材料市场供应分析 196 第一节中国建筑装饰材料发展分析 196一、建筑装饰材料相关概述 196二、中国建材行业发展概况 198三、中国建材工业运行情况 199四、建筑装饰装修材料发展趋势 200第二节中国装饰用石材行业分析 201一、建筑装饰天然石材选择 201二、中国石材产业发展现状 202三、新型装饰石材产品分析 204四、天然大理石建筑板材产量 205五、天然花岗石建筑板材产量 206第三节中国涂料行业发展情况 206一、家装涂料行业发展历程 206二、中国家装涂料发展潮流 207三、中国涂料行业发展概况 208四、中国涂料行业市场热点 210五、中国涂料产量规模统计 210六、液体壁纸搅动涂料市场 211第四节中国建筑陶瓷业发展分析 212一、建筑卫生陶瓷的定义及分类 212二、中国建筑卫生陶瓷产业现状 213三、中国卫生陶瓷制品产量规模 214四、中国卫生陶瓷五大生产基地 214 第五节中国玻璃行业发展分析 221一、中国玻璃行业发展概况 221二、中国主要六大节能玻璃特性 222三、中国玻璃行业产业政策导向 223四、中国玻璃淘汰落后产能分析 225五、建筑装饰类玻璃产量规模 226第六节中国木地板业发展分析 229一、中国木地板行业发展历程 229二、中国木地板市场发展现状 229三、中国木地板国际市场占有率 231四、中国主要板材产量规模统计 231五、中国强化复合木地板十大品牌 235 第七节中国门窗业发展现状分析 237一、中国建筑门窗产品结构分析 237二、中国铝合金门窗业市场特点 238三、中国塑料门窗行业发展成就 239四、中国塑料门窗技术实力提升 240五、中国塑料门窗业现存问题及对策 240第八节中国灯饰市场发展现状分析 242一、中国灯饰市场现状分析 242二、中国灯饰发展规模分析 242三、中国灯饰市场竞争格局 243四、灯饰消费需求发展趋势 245第九章中国建筑装饰行业相关企业发展分析 247 第一节建筑装饰材料主要企业发展分析 247 一、博洛尼家居用品(北京)有限公司 247 (一)企业基本情况 247(二)企业经营情况分析 247(三)企业业务布局情况 247(四)企业竞争优势分析 248(五)企业最新发展动向 248二、重庆美心(集团)有限公司 249(一)公司基本情况 249(二)企业经营情况分析 249(三)企业业务布局情况 250(四)企业竞争优势分析 250三、广东新合铝业有限公司 252(一)企业基本情况 252(二)企业经营情况分析 252(三)企业竞争优势分析 252(四)企业业务布局分析 253(五)企业最新发展动向 254四、深圳市康利石材有限公司 255 (一)企业基本情况 255(二)企业经营情况分析 255(三)企业竞争优势分析 255(四)企业业务布局分析 255(五)企业最新发展动向 256五、华盟家饰工业有限公司 256 (一)企业基本情况 256(二)企业经营情况分析 256(三)企业竞争优势分析 256(四)企业业务布局分析 257六、圣密克洁具(如皋)有限公司 257 (一)企业基本情况 257(二)企业经营情况分析 257(三)企业竞争优势分析 257(四)企业业务布局分析 258七、南阳市寅兴实业有限公司 258 (一)企业基本情况 258(二)企业经营情况分析 258(三)企业产品优势分析 258八、浙江世友木业有限公司 259(一)企业基本情况 259(二)企业经营情况分析 260(三)企业竞争优势分析 260(四)企业业务布局分析 261(五)企业未来发展展望 262九、广东欧派家居集团有限公司 263(一)企业基本情况 263(二)企业经营情况分析 263(三)企业竞争优势分析 264(四)企业业务布局分析 266(五)企业最新发展动向 266十、圣象集团 268(一)企业基本情况 268(二)企业经营情况分析 268(三)企业竞争优势分析 269(四)企业业务布局分析 270(五)企业最新发展动向 271第二节中国建筑装饰流通环节主要企业发展分析 273 一、百安居 273(一)企业基本情况 273(二)企业经营情况分析 273(三)企业竞争优势分析 274(四)企业业务布局分析 275(五)企业最新发展动向 276二、好美家 277(一)企业基本情况 277(二)企业经营情况分析 277(三)企业竞争优势分析 278(四)企业业务布局分析 279(五)企业最新发展动向 279三、东方家园 280(一)企业基本情况 280(二)企业经营情况分析 281(三)企业竞争优势分析 281(四)企业业务布局分析 283(五)企业最新发展动向 283四、家得宝 283(一)企业基本情况 283(二)企业经营情况分析 284(三)企业竞争优势分析 284(四)企业业务布局分析 286(五)企业最新发展动向 286第三节中国建筑装饰行业相关企业发展分析 287 一、深圳广田装饰集团股份有限公司 287(一)企业基本情况 287(二)企业经营情况分析 288(四)企业盈利能力分析 289(五)企业偿债能力分析 290(六)企业运营能力分析 290(七)企业成本费用分析 290(八)企业竞争优势分析 291(九)企业最新发展动向 293(十)企业未来发展战略及经营计划 293 二、苏州金螳螂建筑装饰股份有限公司 295 (一)企业基本情况 295(二)企业经营情况分析 296(三)企业经济指标分析 297(四)企业盈利能力分析 297(五)企业偿债能力分析 298(六)企业运营能力分析 298(七)企业成本费用分析 298(八)企业竞争优势分析 299(九)企业最新发展动向 301(十)企业未来发展计划及经营计划 301 三、深圳市洪涛装饰股份有限公司 303 (一)企业基本情况 303(二)企业经营情况分析 304(三)企业经济指标分析 305(五)企业偿债能力分析 306(六)企业运营能力分析 307(七)企业成本费用分析 307(八)企业竞争优势分析 307(九)企业最新发展动向 308(十)企业未来发展战略及经营计划 309 四、浙江亚厦装饰股份有限公司 310 (一)企业基本情况 310(二)企业经营情况分析 311(三)企业经济指标分析 312(四)企业盈利能力分析 312(五)企业偿债能力分析 313(六)企业运营能力分析 313(七)企业成本费用分析 314(八)企业竞争优势分析 314(九)企业最新发展动向 316(十)企业未来发展战略及经营计划 316 五、深圳瑞和建筑装饰股份有限公司 317 (一)企业基本情况 317(二)企业经营情况分析 318(三)企业经济指标分析 320(四)企业盈利能力分析 320(六)企业运营能力分析 321(七)企业成本费用分析 321(八)企业竞争优势分析 322(九)企业最新发展动向 322(十)企业未来发展战略及经营计划 323 六、北京嘉寓门窗幕墙股份有限公司 324 (一)企业基本情况 324(二)企业经营情况分析 324(三)企业经济指标分析 326(四)企业盈利能力分析 327(五)企业偿债能力分析 327(六)企业运营能力分析 328(七)企业成本费用分析 328(八)企业竞争优势分析 329(九)企业最新发展动向 331(十)企业未来发展战略 331七、中国建筑装饰工程有限公司 332 (一)企业基本情况 332(二)企业经营情况分析 332(三)企业组织架构分析 333(四)企业竞争优势分析 333(五)企业最新发展动向 334八、深圳市深装总装饰工程工业有限公司 334 (一)企业基本情况 334(二)企业经营情况分析 335(三)企业组织架构分析 336(四)企业经营网络分布 337(五)企业竞争优势分析 338(六)企业最新发展动向 338(七)企业未来发展展望 338九、深圳市科源建设集团有限公司 339 (一)企业基本情况 339(二)企业经营情况分析 339(三)企业组织架构分析 340(四)企业竞争优势分析 341(五)企业最新发展动向 341十、深圳市建筑装饰(集团)有限公司 342 (一)企业基本情况 342(二)企业经营情况分析 342(三)企业组织架构分析 343(四)企业竞争优势分析 344(五)企业最新发展动向 345十一、东易日盛家居装饰集团 345(一)企业基本情况 345(二)企业经营情况分析 346(四)企业竞争优势分析 346(五)企业最新发展动向 347十二、北京港源建筑装饰工程有限公司 347 (一)企业基本情况 347(二)企业经营情况分析 348(三)企业组织架构分析 349(四)企业竞争优势分析 349(五)企业最新发展动向 350十三、深圳长城家俱装饰工程有限公司 350 (一)企业基本情况 350(二)企业经营情况分析 351(三)企业组织架构分析 351(四)企业竞争优势分析 352(五)企业最新发展动向 352十四、浙江中南建设集团有限公司 353 (一)企业基本情况 353(二)企业经营情况分析 353(三)企业组织架构分析 354(四)企业竞争优势分析 354(五)企业最新发展动向 355十五、上海新丽装饰工程有限公司 356 (一)企业基本情况 356(三)企业组织架构分析 357(四)企业竞争优势分析 358(五)企业最新发展动向 359十六、中国装饰股份有限公司 359 (一)企业基本情况 359(二)企业经营情况分析 360(三)企业组织架构分析 361(四)企业竞争优势分析 362(五)企业发展战略分析 363十七、神州长城装饰工程有限公司 363 (一)企业基本情况 363(二)企业经营情况分析 364(三)企业组织架构分析 365(四)企业竞争优势分析 366(五)企业最新发展动向 367十八、建峰建设集团股份有限公司 368 (一)企业基本情况 368(二)企业经营情况分析 368(三)企业组织架构分析 368(四)企业竞争优势分析 369(五)企业最新发展动向 370十九、深圳市美术装饰工程有限公司 370(一)企业基本情况 370(二)企业经营情况分析 370(三)企业组织架构分析 371(四)企业竞争优势分析 372(五)企业最新发展动向 373二十、中建三局装饰有限公司 373(一)企业基本情况 373(二)企业经营情况分析 373(三)企业组织架构分析 374(四)企业竞争优势分析 375(五)企业最新发展动向 375二十一、上海市建筑装饰工程有限公司 376 (一)企业基本情况 376(二)企业经营情况分析 376(三)企业竞争优势分析 377(四)企业组织架构分析 377二十二、深圳市中建南方装饰工程有限公司 378 (一)企业基本情况 378(二)企业发展历程分析 378(三)企业业务范围情况 380(四)企业组织架构分析 381(五)企业竞争优势分析 382(六)企业最新发展动向 383二十三、深圳市南利装饰工程有限公司 383 (一)企业基本情况 383(二)企业发展历程分析 384(三)企业经营情况分析 384(四)企业组织架构分析 385(五)企业竞争优势分析 387二十四、深圳市文业装饰设计工程有限公司 387 (一)企业基本情况 387(二)企业经营情况分析 388(三)企业组织架构分析 388(四)企业竞争优势分析 389(五)企业最新发展动向 390二十五、深圳市建艺装饰集团有限公司 390 (一)企业基本情况 390(二)企业经营情况分析 390(三)企业组织架构分析 392(四)企业竞争优势分析 393(五)企业最新发展动向 393二十六、深圳市美芝装饰设计工程有限公司 393 (一)企业基本情况 393(二)企业经营情况分析 394(三)企业组织架构分析 395(四)企业竞争优势分析 395(五)企业最新发展动向 395二十七、深圳市中装设计装饰工程有限公司 396 (一)企业基本情况 396(二)企业经营情况分析 396(三)企业装修流程分析 397(四)企业竞争优势分析 397二十八、深圳市安星装饰设计工程有限公司 397 (一)企业基本情况 397(二)企业经营情况分析 398(三)企业组织架构分析 398(四)企业竞争优势分析 399(五)企业最新发展动向 399二十九、深圳市宝鹰建设集团股份有限公司 400 (一)企业基本情况 400(二)企业经营情况分析 400(三)企业销售网络分析 400(四)企业组织架构分析 401(五)企业竞争优势分析 402(六)企业最新发展动向 403三十、北京丽贝亚建筑装饰工程有限公司 403 (一)企业基本情况 403(二)企业经营情况分析 404(三)企业发展历程分析 405(四)企业竞争优势分析 407(五)企业最新发展动向 407第十章 2016-2021年中国建筑装饰行业发展前景预测 409第一节中国建筑装饰行业发展趋势分析 409一、中国建筑装饰业发展趋势分析 409二、中国建筑装饰业发展方向分析 410三、中国建筑装饰涂料发展趋势分析 415第二节中国建筑装饰流通环节趋势分析 415一、中国建材超市未来发展趋势分析 415二、中国建材流通业未来发展走向分析 416三、传统摊位制建材市场进入批发商角色 417第三节中国建筑装饰行业发展前景分析 419一、中国建筑行业需求预测 419二、中国房地产业发展预测 419三、建筑装饰技术要求将提高 420四、建筑装饰业创新力将提高 420第四节 2016-2021年中国建筑装饰行业发展规模预测 421一、中国建筑装饰行业产值预测 421二、中国公装幕墙行业产值预测 423三、中国住宅装饰行业产值预测 423四、建筑装饰国际市场需求预测 424第十一章 2016-2021年中国建筑装饰行业投资风险及建议 426 第一节中国建筑装饰行业投资环境分析 426一、“十二五”宏观经济发展预测 426二、“十二五”建筑行业发展形势 427三、装饰行业发展机遇 433第二节中国建筑装饰行业进入壁垒分析 435第三节中国建筑装饰行业投资风险分析 435一、宏观经济波动风险 435二、原材料波动风险 436三、市场竞争风险 436第四节中国建筑装饰行业投资建议分析 436一、提高工程文化创意 436二、拓展保障房装修市场 437三、发展节能环保装饰市场 437四、银行信贷机会投资提示 438第十二章建筑装饰企业投融资及ipo上市策略指导 439 第一节建筑装饰企业融资渠道与选择分析 439一、建筑装饰企业融资方法与渠道简析 439二、利用股权融资谋划企业发展机遇 441三、利用政府杠杆拓展企业融资渠道 445四、适度***融资配置自身资本结构 446五、关注民间资本和外资的投资动向 447第二节建筑装饰企业境内ipo上市目的及条件 448一、建筑装饰企业境内上市主要目的 448二、建筑装饰企业上市需满足的条件 449(一)企业境内主板ipo主要条件 449(二)企业境内中小板ipo主要条件 450 (三)企业境内创业板ipo主要条件 451三、企业改制上市中的关键问题 452第三节建筑装饰企业ipo上市的相关准备 453一、企业该不该上市 453二、企业应何时上市 453三、企业应何地上市 454四、企业上市前准备 454(一)企业上市前综合评估 454(二)企业的内部规范重组 454(三)选择并配合中介机构 455(四)应如何选择中介机构 455第四节建筑装饰企业ipo上市的规划实施 455一、上市费用规划和团队组建 455二、尽职调查及问题解决方案 459三、改制重组需关注重点问题 463四、企业上市辅导及注意事项 465五、上市申报材料制作及要求 467六、网上路演推介及询价发行 469第五节企业ipo上市审核工作流程 470一、企业ipo上市基本审核流程 470二、企业ipo上市具体审核环节 471三、与发行审核流程相关的事项 474图表目录图表 1 中国建筑装饰行业产业链 45图表 2 中国建筑行业按业务类型细分 46图表 3 公装装饰业务类型及其驱动因素 47图表 4 公共建筑装饰和住宅装修业务特点比较 48图表 5 2015年国内生产总值初步核算数据 59图表 6 gdp环比增长速度 60图表 7 2015年规模以上工业增加值同比增长速度 61图表 8 2015年3月份规模以上工业生产主要数据 62图表 9 2015年固定资产投资(不含农户)同比增速 65图表 10 2015年分地区投资相邻两月累计同比增速 66图表 11 2015年1-3月份固定资产投资(不含农户)主要数据 67 图表 12 2012-2015年社会消费品总额分月同比增长速度 71图表 13 2015年3月份社会消费品零售总额主要数据 71图表 14 2008-2014年我国进出口总额(亿美元) 74图表 15 2015年我国外贸进出口统计情况 74图表 16 2008-2015年中国建筑施工行业企业数量增长分析 112 图表 17 2008-2015年中国建筑业总产值增长分析 112图表 18 2008-2015年中国建筑业增加值增长分析 113图表 19 2008-2015年中国各地区建筑业企业资产总额分析 114 图表 20 2008-2015年中国各地区建筑业企业总收入分析 114图表 21 2008-2015年中国建筑业利润总额分析 115。

互联网家装行业研究报告

建材卖场

建材品 牌商

建材经 销商

设计师

用户

家具软装 卖场

家居软装 经销商

家居软饰 品牌商

装修公司

施工队

4

二、家装行业市场规模稳中有进

2016年仍然是中国经济深刻调整的一年,房地产去库存是2016年国家重点任务之一。易观分析 预计,2016年中国家装行业整体市场规模将稳中有升,新房精装和旧房改造性装修的工程量会 继续保持增长态势,预计2016年家装市场整体规模的增长率将在8%左右,达到1.79亿元。 中国家装行业整体市场规模及增长率

互联网家装行业报告 一、家装行业定义及产业链 二、家装行业市场规模 三、互联网家装发展的驱动力 四、互联网家装生态图谱及主要参与方 五、互联网家装企业竞争的核心要素 六、互联网家装发展的着力点

远见者同行 VISION BRINGS US TOGETHER

2

一、家装行业定义及产业链

上海爱福窝云技术有限公司,致力为家装业 主打造一个开放、互动、共享、公平、公 正、公开的家装服务平台,并提供以下几项 世界领先的云技术:MyHome3D在线设计软 件、效果图云渲染技术、3D 光栅拍照云建 模、家具3D 360度单体展示。 上述技术的在线应用,增强了物品在线3D展 示效果,给业主带来更好购物体验的同时更 加有力地推动电子商务的发展。 爱福窝已成为天猫平台战略合作伙伴。其 Myhome3D 在线家装设计软件已嵌入到天猫 家装馆设计师频道运行。并为上万家装设计 师、家装旗舰店和终端用户提供优质的技术 服务,获得客户一致好评。 据披露,爱福窝有15万用户,3000多设计 师,3万多装修公司和1000多家家居厂商。

家装

• 指家庭住宅装修装饰,家装范畴包含装修设计、建材采购、 硬装施工、家具家居、软装配饰等流程。

杭州九号家居装饰有限公司介绍企业发展分析报告

Enterprise Development专业品质权威Analysis Report企业发展分析报告杭州九号家居装饰有限公司免责声明:本报告通过对该企业公开数据进行分析生成,并不完全代表我方对该企业的意见,如有错误请及时联系;本报告出于对企业发展研究目的产生,仅供参考,在任何情况下,使用本报告所引起的一切后果,我方不承担任何责任:本报告不得用于一切商业用途,如需引用或合作,请与我方联系:杭州九号家居装饰有限公司1企业发展分析结果1.1 企业发展指数得分企业发展指数得分杭州九号家居装饰有限公司综合得分说明:企业发展指数根据企业规模、企业创新、企业风险、企业活力四个维度对企业发展情况进行评价。

该企业的综合评价得分需要您得到该公司授权后,我们将协助您分析给出。

1.2 企业画像类别内容行业空资质增值税一般纳税人产品服务:别墅家具、橱柜、衣柜、智能家居、家居用品1.3 发展历程2工商2.1工商信息2.2工商变更2.3股东结构2.4主要人员2.5分支机构2.6对外投资2.7企业年报2.8股权出质2.9动产抵押2.10司法协助2.11清算2.12注销3投融资3.1融资历史3.2投资事件3.3核心团队3.4企业业务4企业信用4.1企业信用4.2行政许可-工商局4.3行政处罚-信用中国4.5税务评级4.6税务处罚4.7经营异常4.8经营异常-工商局4.9采购不良行为4.10产品抽查4.12欠税公告4.13环保处罚4.14被执行人5司法文书5.1法律诉讼(当事人)5.2法律诉讼(相关人)5.3开庭公告5.4被执行人5.5法院公告5.6破产暂无破产数据6企业资质6.1资质许可6.2人员资质6.3产品许可6.4特殊许可7知识产权7.1商标7.2专利7.3软件著作权7.4作品著作权7.5网站备案7.6应用APP7.7微信公众号8招标中标8.1政府招标8.2政府中标8.3央企招标8.4央企中标9标准9.1国家标准9.2行业标准9.3团体标准9.4地方标准10成果奖励10.1国家奖励10.2省部奖励10.3社会奖励10.4科技成果11 土地11.1大块土地出让11.2出让公告11.3土地抵押11.4地块公示11.5大企业购地11.6土地出租11.7土地结果11.8土地转让12基金12.1国家自然基金12.2国家自然基金成果12.3国家社科基金13招聘13.1招聘信息感谢阅读:感谢您耐心地阅读这份企业调查分析报告。

装修市场调研报告

装修市场调研报告

《装修市场调研报告》

一、市场概况

随着经济的发展和人们生活水平的提高,装修市场正在迅速增长。

人们对居住环境的要求也越来越高,对装修的投入也在逐年增加。

由于住房市场的火爆,装修市场也成为了一个热门的领域。

二、市场需求

根据调研数据显示,目前装修市场的需求主要集中在装修公司、建材市场、家居设计等领域。

人们对于环保、时尚、个性化的装修需求越来越大,这也为市场提供了更多的发展空间。

三、竞争分析

装修市场竞争日益激烈,各个装修公司纷纷推出自己的特色服务,以吸引更多的消费者。

建材市场也在不断改进服务,提高产品质量。

在这样的背景下,市场竞争日益白热化。

四、发展趋势

随着科技的发展和人们对品质生活的追求,未来装修市场将呈现出以下几个发展趋势:一是智能家居将逐渐成为装修市场的新宠,二是个性化定制将成为消费者的首选,三是节能环保将成为市场的主流趋势,四是服务将成为竞争的关键,五是跨界融合将成为市场的新亮点。

五、建议

针对市场调研结果,我们建议装修公司应该加大技术研发力度,提升产品和服务质量。

建材市场应该注重品牌建设,提高产品竞争力。

设计公司应该发挥自身优势,满足消费者的个性化需求。

总结:装修市场作为一个快速发展的市场,充满了机遇和挑战。

只有紧跟市场发展趋势,不断提升自身实力,才能在激烈的竞争中立于不败之地。

2016年家居行业日本宜得利分析报告

2016年家居行业日本宜得利分析报告2016年4月目录一、宜得利概况:日本的宜家 (5)二、宜得利的发展历史及成功经验 (8)1、平价 (10)2、强化设计、服务与保障,提升消费者信赖 (11)3、物美价廉,全产业链布局 (12)4、高效健全的物流配送网络 (13)5、以舒适生活为本的大家居品牌,高频带动低频提高流量 (13)三、宜得利崛起背后的日本消费的变迁 (14)1、1950s-1970s(即战后复兴至石油危机前):消费全面崛起 (14)(1)中产阶级全面崛起 (15)(2)大众消费显著提升 (15)2、1970s-1990s,从统一化向多样化发展 (15)(1)家庭的小型化带动消费的个性化 (15)(2)新生代消费群体崛起,传统遭受挑战 (16)3、1990年以后:地产/股市泡沫破灭,许多日本人陷入了地产投资带来的庞大债务中 (16)四、总结 (18)宜得利简介:宜得利是日本最大的连锁家具/家居用品企业,产品涵盖家具、橱柜、家居杂货、厨卫用品等。

在日本经济持续低迷,传统零售企业不断遭受重创,家具行业出现萎缩的市场环境下,宜得利的营业收入与净利润却保持了近30 年的快速稳定增长。

2015 年,宜得利营业收入4172.9 亿日元(约238 亿人民币),净利润414.5 亿日元(约23.6 亿人民币)。

1993 年以来宜得利收入复合增速15.3%,单年收入增速从未低5%。

■宜得利的核心竞争力:产品+供应链整合+终端零售是宜得利打造的核心竞争力,也构成了宜得利的商业模式。

其中,产品:强化自主设计,提供色彩丰富风格时尚的差异化产品,并紧跟消费趋势,重视功能性产品的开发;供应链整合:从家具设计、采购、生产到渠道、销售、物流全产业链布局,通过全球化采购、高效的物流配送体系和精益化的管理水平保证质量并降低成本,保证强大的产品力;终端零售:宜得利拥有门店373 家,包括大型综合卖场、家品家饰店及定位“每天都来逛逛”的1000 平米内Deco Home 店。

2018-2019年家居家装行业大数据分析报告

6.4% 7.8% 8.3%

18.1%

20.2%

18.1%

17.1%

16.0%

13.9% 12.1%

13.8% 9.8%

13.7% 11.6%

12.0% 13.4%

10.9% 14.0%

16.6%

16.4%

17.3%

18.1%

19.9%

Q1

Q2

Q3

Q4

Q1

Q2

Q3

2016年

2017年

数据来源:360大数据,2016.1-2018.4

7.2% 7.9% 8.7% 15.7% 11.3% 13.2%

20.8%

Q4

7.5% 7.9% 10.4% 12.6% 12.1% 16.1%

19.9%

Q1

18年

用户关注瓷砖地砖和卫浴洁具时更重视品牌

用户关注瓷砖地砖品牌的占比达到16.5%,其中东鹏和马可波罗的占比最高 关注卫浴洁具品牌的占比也较高,其中箭牌、toto和九牧的占比最高 其他品类的品牌占比均较低,关注墙纸和背景墙的品牌几乎为零

家居家装行业人群的关注度主要集中在通用需求,占比接近85% 对平台的关注占8.7%,对品牌的关注较少,可通过投放品牌词提高忠诚用户的忠诚度,投

放通用词扩大潜在忠诚用户

关注家居家装人群意图分布

通用需求

平台需求 品牌需求

品牌需求, 6.70%

平台需求, 8.70%

通用需求, 84.60%

数据来源:360大数据,2016.1-2018.4

九牧 科勒 老板 东鹏 欧普 施耐德东易日盛

立邦

索菲亚 尚品宅配

数据来源:360大数据,2016.1-2018.4

家具市场调研报告

建筑工程与艺术设计学院家具调研课程实践作业姓名学号班级成绩指导教师考察时间严皓14403092014装潢陶琛2016.5.13江苏城市职业学院家具设计调研报告前言家具是一种与人们的生活行为密切相关的常见的用品,为人们营造自然温馨的家居生活空间。

现在人们除了关心装修及家具的环保性外,也开始关注起家居饰品的环保性。

采用各种新颖、别致、具有时代感和装饰效果的材料装扮居室。

调研地点:徐州红星美凯龙家具城、调研时间:2016学年5 月13日调研形式:六人一组到实地去参观、询问、搜集资料等调研目的和内容:了解一下家具材料、代表性风格、以及家具本身的设计一、家具材料分类此次调研的家具城里的家具按材料主要分为:实木家具、软体家具、藤编竹家具、板式家具、钢木家具等(1)、实木家具实木家具主要有两种形式:一种是纯实木家具。

即指所有材料都是未经再次加工的天然实木材料,不使用任何人造板制成的家具。

另一种是仿实木家具。

从外观上看是实木家具,木材的自然纹理、手感及色泽都和实木家具一模一样,但实际上是实木和人造板混用的家具。

种类主要有;榉木、柚木、枫木、橡木、水曲柳、榆木、杨木、松木等松木家具樟木家具实木特点: 天然、环保、健康 、 使用寿命长 、 实木家具透露自然与原始之美。

(2)、软体家具软体家具主要指的是以海绵、织物为主体的家具。

软体家私属于家私中的一种,包含 了休闲布艺、真皮、仿皮、皮加布类的沙发、软床。

特点: 环保、耐用等 。

软体家具因色彩清雅、线条简洁,适合置于各种风格居室, 显示出独特魅力。

( 3)、藤编竹家具以毛竹为主要材料制作支架,在支架上用藤皮缠绕、编织而构成的各种家具。

特点: 这种家具精巧、轻便、坚实、耐用,春夏秋冬,四季皆宜,是我国民间广泛 使用的家具之一。

( 4)、板式家具板式家具是指由中密度纤维板或刨花板进行表面贴面等工艺制成的家具(5)、钢木家具钢木家具:主体结构以木材(包括人造板)为板面基材,以钢材为骨架基材,配合制成的各种家具,特点:简单的几何结构、简单的钢木组合和简单的色彩表现,表达了钢木家具对简约之风。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

2016年家居装饰行业市场行业分析报告本文为word模式,下载后可自由编辑目录一、家装行业市场环境分析1、全国市场现状分析2、全国市场发展趋势分析二、家装设计师行业分析1、设计费昂贵“返点”不来自客户服装行业市场分析2、“返点”追波逐流3、经验尚缺金钱为上4、办“三无”公司能宰则宰三、建材家居卖场经营分析1、普陷亏损2、卖场过剩3、扩张背后四、传统家装公司经营分析1、马路“游击队”模式2、装修公司模式五、家装市场消费者分析1、装修品牌意识增强2、家装消费能力下降3、设计、环保决定选择4、把装修实用放在首位一、家装行业市场环境分析1、全国市场现状分析第一,产业集中度低,公司数量种类很多,但真正能起带头龙头的作用这类企业并不多。

第二,整个产业的经营业态通常也比较落后,大多数公司仍然是以家装游击队的水准,都是粗放式的管理,原始操作。

第三,家装公司缺乏普遍的法人管理模式,高端人才没有进入的门槛。

第四,大多数企业属于急功近利,只顾眼前的利益,缺乏关注合理的优化的流程,缺乏关注客户的需求,缺乏战略远见和战略规划。

第五,大部分的家装公司管理落后,缺乏电子化、网络化的建设,更缺乏系统的管理软件的开发和运用。

第六,大部分公司没有好的研发机构和研发系统,即使有研发,也是小的研发。

第七,更为关键的是大部分家装公司没有找到可复制的先进的引领模式,由于没有可复制的战略引领模式为支撑,或者相应的物流模式的管理,最终都以失败告终,或者在过程中出现非常多的问题。

第八,目前家装企业打出的集成家装概念只是集成家装的一个皮毛,没有真正做到产业链的二次深化。

第九,大部分的家装公司缺乏战略资金的引入,也非常不善于购并和重组,致使企业没办法做大做强。

2、全国市场发展趋势分析随着家装行业本身的不断的发展,升级更新和换代,房地产业的发展已经走向高端人才与资本的不断的进入,资源资产的不断的重组,未来会出现几大类型的公司,将会成为具体的发展的趋势:第一,主要是针对小户型大量上市,大量的精装小户型,它带动了巨大而庞大的市场。

所以会产生以这一个领域为产业背景的特大型的公司,但这类公司它以传统的模式经营,它要面对的是所有的地产开发商。

而不是一个一个单一的客户。

因此这一块有它独特的特点,这些企业的核心竞争力,他要有比房地产开发商自己组织开发更具有的优势,他才可以规模化、快速化地扩张。

第二,传统的零散客户,他们大多数是以满足家庭功能的需要为主要背景的,当然更高的是有一个文化和品质的需要,这就需要一个平台将整个行业资源有效整合,通过缩短交易过程、降低交易风险,运用科技化管理机制和软件系统更专业精准的把产品潜质化,品质化,操作化。

第三,它的产值和规模都不是特别大,但是客户有极高的设计要求,诉求性的开发商,他们提供高档的服务,提供个性化的服务,也会形成专业的色彩,国内外有很多的这样的设计师事务所,但这类公司可以预测他不会成为主流。

第四,再一类,以小而专的形式出现的这类公司也会有一部分,他们主要抓住某一个细节,市场需求的某一个细节,这种优势和长处发挥自己不可替代的效益,这是成熟市场业务细分的通常的做法。

所以说呢,这类公司不会成为市场的主流。

第五,大家经常讲的“混合业态”。

做建材的,做家装的,这类的开发商也在往我们家装行业里头靠。

它可能会有它的优势,但它的优势永远不可能替代家装行业的优势。

所以说也不会成为未来的市场的主流。

从以上这五大优势分析得出,以小户型为主流的户型商和集合多方资源运用高科技管理机制的平台运营商将成为整个家装行业的主流,引领家装行业划时代的变革。

二、家装设计师行业分析设计师是一个很笼统的称谓。

在装饰行业发展的初期,一般刚出校门的学生都不敢以设计师自居,不像现在,只要拿到室内设计专业学历者,似乎就可以担任起设计师的工作。

虽然一般业主看不出设计师的水平,但行家可不是好糊弄的。

有句话说:行家一出手,就知有没有。

目前设计师行业比较混乱素质水平等方面良莠不齐,再加上近年来家装市场逐渐萧条,更值得我们去分析.1、设计费昂贵“返点”不来自客户对于基本功扎实的设计师来说,在选择工作的时候,一般都能进入不错的设计院或学校等大单位,差点的,也会进入不错的装饰公司(如东易日盛、业之峰、元洲、龙发等)。

经过十几年历练,有经营头脑和胆量的,干脆自己开设计公司或工作室。

他们三五成群,自组设计公司,在南方等大城市相继推出高设计收费的运作模式,和那些一直以优良作品生存的设计师一道,开创了家装行业的新局面。

这些设计师和已在社会上立住脚的成功设计师一样,有不错的社会声誉和经济回报,高昂的设计收费,使他们可以专心做纯设计。

他们现在的市场主要是针对高端客户,设计一般以原创为主。

这部分设计师虽然不能说一点“返点”的现象都没有,但绝对不会把“返点”的钱加到客户身上,而且他们推荐客户购买的材料,一般绝对比客户自己能买到的价格要低廉。

所以,客户是绝对不会有什么损失的。

不能说他们视金钱如粪土,但他们更看重自己的作品,并以此带动更多的市场。

有位材料商说过,优秀的设计师选用他们的材料,做出的样板房一般能带动一批人,所以给他们些“返点”,实际上也是变相的广告宣传。

因此,请这样的设计师,业主尽可放心。

当然,他们高昂的设计收费,也不是一般消费者能接受的。

这类设计师有两个明显特征,一是设计收费贵,二是一般不会接太小的工程。

2、“返点”追波逐流还有一类设计师是那种能独立设计,但一直没有太多出色作品的良好设计师。

他们虽然入行不晚,但因为综合基础知识薄弱,无法进入行业的主流。

因为没有太多的案例影响客户,加上社会上还很少有人接受“设计费”一说,他们就开始“自己铺路”了。

路在那里?看着别人大把“返点”,也开始极力开动脑筋,将返点最大的品牌产品直接设计进设计图。

由于把控业主到位,被蒙在鼓里的消费者更是没有选择,因为要达到“完美”的设计效果,只能选择设计师推荐给你的品牌,甚至连颜色型号都不能有一点差。

不过当业主回过味来就会发现,这种风格的产品只有在一家或几家建材品牌才能找得到,而这些建材产品的返点肯定是最高的。

为了这太“完美”的效果,消费者也只能打掉牙往肚里咽。

几年下来,这些“设计师”甚至有的修炼成仙,居然还真发了些小财。

目前,这类设计师的收入主要靠微薄的设计费,另外就靠回扣。

但他们一般都比较理智,不会无原则地为了钱而去采用那些和设计相背离的材料。

3、经验尚缺金钱为上还有一类设计师。

因为学过几年设计,再加上把效果图玩得比较熟练。

这部分设计师虽然没有多少实际经验,但还是能“蒙住”一部分客户。

他们的设计有些也能从主人的角度考虑,但当效果和金钱发生冲突的时候,他们往往会选择后者。

几年下来,因为过多地将精力投入到“返点”上,除了赚几个钱外,他们的设计水平早已经不适应新的市场了。

时间一久,他们或改行或做“专业家装公司”。

但也有些人凭工作经验,能到一些“专业家装公司”担任“资深设计师”或“主任设计”。

由于有公司全面立体性的广告宣传,他们很快赢得那些中、低档次家装市场的青睐。

行业的混乱给这类设计师提供了商机,“免费设计”的背后,上演着现在人尽皆知的“返点”。

当然,他们有个别的因为从业时间长,有深厚的功底,所以拿“返点”还能蒙过很多“精明”的业主。

保守估算,他们的“返点”已远远高于刚入行的年轻设计师,毕竟他们多年的经历,有了广泛的材料供应商网络。

有时为了向业主表示自己的清白,有些资深设计师只是象征性地向你推荐几个品牌的产品,并不强制业主一定要选择哪种品牌,主动权全在业主。

毕竟,现在的业主越来越精明了。

4、办“三无”公司能宰则宰最后一类设计师,就是那些末流大学甚至没有什么正规学历、素质较低的所谓“设计师”。

如果以真正的设计师所要掌握的学科去要求他们,他们只能被划进不合格行列。

但现在,社会对设计师的从业资格把控得不严,使他们也混进了设计队伍。

这些人一般连正规的家装公司都进不去,比较普遍的现象就是自己开个“三无”公司,领几个人自己干。

不过你可别小看他们的能力,虽然设计水平一般,但他们一般更精于攻关,听到哪个小区交工了,他们甚至能通过物业部门拿到业主的电话,然后不断地与业主联系,有的干脆跑到小区门口拉活。

这些设计师一般都是设计、公关和施工一体化,无论客户提出什么要求,他们都能一口答应下来。

比如你说要包清工,他们也会答应下来,然后,再利用他们的口才,说服你去买他们“自己门头”里的材料。

这些设计师,也知道自己是吃几碗干饭的,他们就是想趁着行业管理混乱的时候多挣几个钱,也没想过在这个行当长久干下去。

因为没有了顾虑,再加上大部分业主对装修材料并不了解,况且亲力亲为地挑选建材既费时间又耗精力,这就给他们在代购过程中明目张胆吃回扣提供了条件。

目前,这部分人的市场还真不错,主要是那些贪小便宜的业主滋润着他们。

目前优秀的装修设计师大多从属于一些装修公司,他们在做家装设计时,往往从家装公司的角度出发,向您推荐时尚风格,用高档装修材料,设计复杂的造型,以取得利润,拿提成。

传统装修公司,从普通设计师到主任设计师,不管做到什么程度,最大的感受就是自己是隶属于当前所在的企业的,你在做装修设计方案、编制预算、主材推荐、施工组织、现场跟踪等等方面,都必须以公司利益为首要目的。

当然作为企业的一员,为企业利润最大化而工作是必须的,但有的公司,特别是一些没有长远发展目标的公司,会强制或半强制地要求设计师为客户推荐或使用各种高档的装修材料,做各种花哨的背景图案以增加工程量。

同时装修公司内部在给设计师评定等级时,签约量和利润率往往是最主要的评定标准,而客户满意度、回头率等指标反而被忽视了。

还有设计师推荐装修主材拿高额回扣的现象,可以说是比比皆是,同样档次而不同品牌的家装材料,比如瓷砖吧,哪个销售商返点高,哪个返点及时,哪个时不时地赠送些小礼品,设计师就肯定会给客户推荐这个品牌,而客户在充分相信设计师的情况下,往往花了比自己在建材城买还要多的钱来买了相同的装修材料。

当然,这样的设计师迟早都会被看穿,可是也正是这样的设计师,往往能签到金额比较大的单子,公司会将其奉为和签单能手而重用。

在施工期间,设计师又往往处于设计方案常常被工人以节省材料为名任意更改、缩水的状况,这时候公司为了不返工,少返工,又会想尽办法地说服客户接受现况,哪管最终装修效果怎么样。

这是拼命增加工程量的设计师,还有一种情况,就是公司为了留住各种档次的客户,特别是一些中小型家装公司想更多地留住中下档次的家装客户,就鼓励设计师们都去做所谓的现代简约式风格,其实就是四白落地式,刷墙、铺地、走电线水管,工程量少没关系,只要个数多就成,一个小区签个二三十户的,利润也到手了!这些设计师们于是都变成了可怜的绘图员和预算员,作品毫无设计可言,可是在公司的设计师评定时,也会因为签单个数多、周期短而称为签单高手。