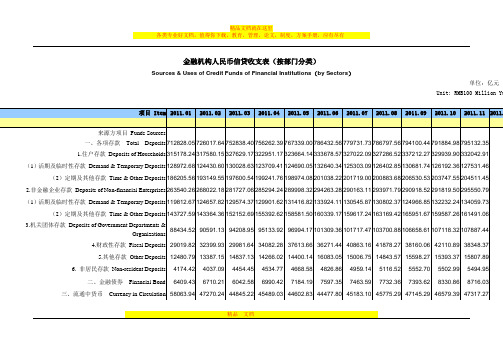

中资全国性四家大型银行人民币信贷收支表

中国国有银行信贷收支表

中国国有银行信贷收支表

中国国有银行信贷收支表是指中国国有银行的信贷业务的收支情况,包括贷款、存款、利息、手续费等方面的收入和支出。

信贷收支表通常包括以下主要指标:

1. 贷款收入:反映中国国有银行从贷款业务中获得的收入,包括利息和手续费等。

2. 存款支出:反映中国国有银行向存款人支付的各种利率和手续费支出。

3. 利息收入:反映中国国有银行从各种借款活动中获得的利息收入。

4. 利息支出:反映中国国有银行向借款人支付的利息支出。

5. 手续费收入:反映中国国有银行从各种金融服务中获得的手续费收入,如开户手续费、贷款手续费等。

6. 手续费支出:反映中国国有银行向客户支付的各种手续费支出。

7. 利润:即信贷收入减去信贷支出后的净收入,是中国国有银行信贷业务的盈利情况。

信贷收支表是银行进行经营分析和决策的重要参考依据,可以

帮助银行管理者了解信贷业务的盈利情况和风险状况,优化经营策略,并对银行的经营绩效进行评估和监控。

同时,也是监管部门对银行进行风险评估和监管的重要工具。

利率市场化下我国中小商业银行业务转轨研究

当 地 的部 分 小 企 业 和 居 民 的 存 款 , 有 关 数 据 , 1 7家 改 据 在 1

本 文 以资 产 负 债 规 模 、 务 的 地 域 范 围 以 及 业 务 经 营 服 范 围为 标 准 , 我 国 中 小 商 业 银 行 定 位 为 城 市 商 业 银 行 、 将 农

制 产 生 的 城 市 商 业 银 行 中 , 债 资 产 只 占 全 国 金 融 机 构 总 负 村 商 业 银 行 、 市 信 用 社 、 村 信 用 社 等 。其 经 营 区 域 主 要 负 债 资 产 的 6 6 。 随 着 储 蓄 的分 流 , 小 商 业 银 行 原 本 就 城 农 . 中 集 中在 创 建 地 及 其 周 边 城 市 和 农 村 ; 要 目标 是 为 本 区 域 不 多 的 负 债 资 产 雪 上 加 霜 。 主

题。

2 对 我 国 中小 商 业 银 行 的 界 定

我 国 学 术 界 将 全 国 性 股 份 制 商 业 银 行 划 人 中 小 商 业 银

渠道狭 窄 , 余收 入的很 大 比重被 存入 银 行成 为各 类存 款 。 剩

利 率 市 场 化 后 , 款 利 率 浮 动 大 , 得 人 们 的 收 益 产 生 不 确 存 使 定 性 。伴 随 着 金 融 市 场 自 由 化 , 融 产 品 不 断 创 新 , 们 的 金 人 目光 不 仅 局 限 于 存 款 业 务 , 是 转 向 具 有 更 稳 定 、 高 收 益 而 更

国有商业银行人民币信贷收支表等

300579.05 105293.20 67841.66 37451.54 150049.07 60145.46 89903.61 160.98 45075.81 2170.30 3.02 21337.71 -15390.28 308699.81

157543.06 159797.79 164765.01 166415.35 168073.76 169178.65 170552.52 171949.23 173225.24 42996.05 42969.57 44159.32 43835.87 44158.02 44743.04 44882.73 44926.34 45006.15 23414.37 23007.17 23242.76 22830.85 22827.20 22753.11 22628.95 22522.50 22280.41 3644.38 3723.15 3831.84 3804.79 3832.73 3958.48 3986.05 3931.71 4007.94 1585.86 1548.00 1555.88 1531.55 1513.76 1500.32 1516.43 1481.63 1434.60 444.40 420.26 443.14 433.46 435.43 444.16 447.68 454.86 454.17 934.89 1198.31 11773.84 97467.26 17079.76 79473.17 35144.66 2336.65 909.51 1353.57 898.40 1533.28 880.76 1652.38 886.93 1775.47 904.74 1899.93 890.46 1956.93 873.44 2034.28 832.24 2077.45

293957.07 104173.30 67004.74 37168.56 146238.74 56695.11 89543.63 160.80 43384.23 2144.39 3.02 23934.58 -20087.36 299951.70

我国商业银行实力排名

我国商业银行实力排名在我国经济快速发展的背景下,商业银行作为金融业的重要组成部分,发挥着关键的支持和推动作用。

它们不仅为实体经济提供融资支持,还为个人提供各种金融服务。

因此,商业银行的实力排名备受关注。

目前,我国商业银行众多,规模巨大,实力强劲。

根据各种指标和数据,以下是我国商业银行实力排名的情况:一、总资产规模排名从总资产规模来看,中国工商银行、中国农业银行、中国银行、中国建设银行是我国最大的四家商业银行。

截至2019年底,中国工商银行以其庞大的资产规模位居首位,总资产超过30万亿元。

其次是中国农业银行和中国银行,分别拥有超过25万亿元和23万亿元的总资产。

中国建设银行位列第四,总资产约为22万亿元。

这四家银行一直稳居我国商业银行实力排名的前列。

二、净利润排名净利润是评估商业银行盈利能力的重要指标之一。

根据数据,中国工商银行连续多年稳居净利润排名首位。

中国农业银行和中国建设银行也在净利润排名中名列前茅。

此外,招商银行、交通银行等也常常在净利润排名中表现出色。

三、资本充足率排名资本充足率是评估商业银行安全性和抵御风险能力的重要指标。

根据监管部门公布的数据,中国工商银行、中国建设银行、中国农业银行等银行的资本充足率一直保持在较高水平,稳居资本充足率排名前列。

四、不良贷款率排名不良贷款率是评估商业银行贷款质量的重要指标。

较低的不良贷款率意味着较好的风险控制能力。

根据监管数据,招商银行、中国银行等商业银行在不良贷款率方面表现出较佳的排名。

总体来说,我国商业银行的实力排名在多个方面都具备较高的竞争力。

这些银行在总资产规模、净利润、资本充足率和不良贷款率等指标上表现出色。

值得一提的是,虽然上述银行在排名上较为突出,但其他商业银行也在不同程度上展现出实力。

他们在各自业务领域有着卓越表现,为我国金融市场的稳定发展做出了积极贡献。

总之,我国商业银行的实力排名是不断变化的,受多种因素的影响。

在强化监管和市场竞争的双重推动下,商业银行将继续加强自身实力和能力,为我国经济的发展提供更加有力的支持。

福建莆田市统计年鉴2019社会经济发展指标数据:12-13 各类银行人民币信贷收支

12-13 各类银行人民币信贷收支 (2018年) 单位:万元一、商业银行各项存款(一)境内存款 1.个人存款 2.单位存款 3.国库定期存款 4.非存款类金融机构存款(二)境外存款二、商业银行各项贷款(一)境内贷款 1.短期贷款 2.中长期贷款 3.票据融资 4.各项垫款(二)境外贷款三、中资全国性四家行各项存款(一)境内存款 1.个人存款 2.单位存款 3.国库定期存款 4.非存款类金融机构存款(二)境外存款四、中资全国性四家行各项贷款(一)境内贷款 1.短期贷款 2.中长期贷款 3.票据融资 4.各项垫款(二)境外贷款五、股份制商业银行各项存款(一)境内存款 1.个人存款 2.单位存款 3.国库定期存款 4.非存款类金融机构存款(二)境外存款六、股份制商业银行各项贷款(一)境内贷款 1.短期贷款 2.中长期贷款 3.票据融资 4.各项垫款(二)境外贷款 注:商业银行含中资全国性四家行、股份制商业银行、城市商业银行、农村商业银行。

其中中资全国性四家行含工商银行、农业银行、中国银行、建设银行;股份制商业银行含交通银行、中信银行、光大银行、招商银行、浦发银行、民生银行、兴业银行;城市商业银行含厦门银行、福建海峡银行、年末余额比年初增减(+、-)15136486 1.319105915032457 1.2180920999531610.89710385028350-9.3-5107428791-96.9-27937610402910.81013916378172 1.929780916371007 1.82972745403081-10.6-640871108658519.896871278816-26.3-2810223259-9.6-246571658.1535100082218.275749899269528.2754749719352010.970406727326392.262660793-93.8-1197881269 3.527499723325 2.62422219716433 2.52416642661401-11.1-33083070242459.963145017237-76-5466213550-24.1-429368928.85572491017-20.6-6480422471477-21-655825915067 6.7572061548472-25.3-5255807937-95.9-1874521954066.277824561490-3.8-1809444561218-3.8-1809221810709-16.8-3662202693536 6.61656074837438.1133558598279.96335273-7.3-21年末余额同比增幅(%)。

金融统计分析简答

金融统计分析简答1.金融统计分析的基本任务有哪些?(1)宏观金融政策决策中的基本任务1)货币金融运行状况的统计描述2)货币政策效果分析评估3)金融发展状况4)资金在宏观经济各部门的配置5)金融稳定与宏观金融风险评估(2)微观金融投资选择中的基本任务1)金融投资中不确定性分析2)金融风险度量与分析3)金融投资定价模型检验与分析4)金融投资组合规划5)公司财务统计分析2.金融统计分析报告包含哪些要素?(1)报告题头(2)实验名称(3)实验目的和要求(4)实验原理(5)实验环境(6)实验方案(7)实验数据处理(8)实验结果分析(9)质疑与建议(10)教师评阅意见3.简述中国的金融数据公布系统组成。

(1)国民经济实际部门的指标和数据:GDP、国民总收入、可支配总收入、消费、储蓄、资本形成、物价指数(2)财政部门的指标和数据:中央预算收支、税收与非税收收入、经常性和资本性支出(3)金融部门的指标和数据:中央银行资产负债表、存款性公司概览、金融机构信贷收支表、利率(4)国外部门的指标和数据:国际收支平衡表、国际储备、汇率、商品贸易(5)社会人口数据:人口总量、教育、卫生4.金融数据挖掘的基本原理是什么?金融数据挖掘的主要任务有哪些?(1)掌握金融领域的基本知识和金融行为决策的目标(2)依据金融行为选择目标,选定要解决的问题和适合的金融数据集(3)对原始数据进行预处理(4)将数据集中的数据转换成适合挖掘的形式(5)确定合适的数据挖掘方法(6)数据挖掘过程(7)分析解释(8)数据应用5.机构单位与机构部门存在什么样的对应关系?(1)机构单位和部门分类是统计中的一种基础性分类方法,按照国际惯例在货币与金融统计中,对统计活动的主体通常都采用这种分类方法,因为这种分类能够包括经济总体中,所有的经济活动单位,构成一个完整的分类体系。

(2)机构单位和部门分类包括了三个层次的分类:第一,将经济总体中的各种经济活动单位划分为不同的机构单位;第二,将机构单位划分居民单位和非居民单位;第三,将各种机构单位归入不同的机构部门。

中资全国性大型银行人民币信贷收支表

资金运ቤተ መጻሕፍቲ ባይዱ总计

458243.13

注:本表机构指本外币资产总量大于等于2万亿元的银行(以2008年末各金融机构 本外币资产总额为参考标准),包括工行、建行、农行、中行、国开行、交行和邮 政储蓄银行。

257372.72 257250.79 61669.65 189021.69 6494.31 65.14 121.93 121379.09 61276.28 18215.04

404954.72 一. 各项贷款 125330.98 (一)境内贷款 84519.87 40811.11 47922.86 206321.34

中资全国性大型银行人民币信贷收支表

2010年09月 来源方项目 一. 各项存款 1. 企业定活期存款 (1) 活期存款 (2) 定期存款 2.机关团体存款 3. 储蓄存款 (1) 活期储蓄 (2) 定期储蓄 4. 农业存款 5. 其他存款 二. 发行金融债券 三. 向中央银行借款 四. 同业往来 五. 其他 余 额 运用方项目 单位:亿元 余 额

1.

短期贷款

2. 中长期贷款 3. 票据融资 4. 各项垫款

86012.61 (二)境外贷款 120308.73 二. 有价证券及投资 205.34 三. 缴存准备金存款 25174.20 四. 同业往来 40581.11 3.05 25163.90 -12459.65

资金来源总计

458243.13

2020年12月份上海中外资金融机构本外币信贷收支表

2020年12月份上海中外资金融机构本外币信贷收支表2020年12月份,上海中外资金融机构本外币信贷收支表显示,市场整体信贷规模持续增长,但增速有所放缓。

随着疫情影响逐渐减弱,经济活动逐渐恢复,金融机构的信贷需求也呈现出逐步增长的趋势。

在这一背景下,中外资金融机构在12月份的本外币信贷收支表中呈现出了一些特点。

首先,整体信贷规模呈现出增长态势,尤其是人民币信贷规模增长较为明显。

其次,外币信贷方面也有所增长,但增速相对较慢。

这一情况表明,市场对人民币信贷的需求较为旺盛,而外币信贷需求相对较弱。

从信贷用途来看,房地产领域仍然是资金融机构重点支持的领域之一。

受益于政府调控政策的支持以及市场需求的回升,房地产信贷规模有所增加。

此外,制造业和服务业也是资金融机构信贷支持的重点领域,得到了较多投放。

特别是在制造业方面,一些高新技术企业和传统制造业企业得到了更多的信贷支持,促进了产业结构的升级和转型。

此外,个人信贷市场也值得关注。

在疫情影响逐渐减弱的情况下,个人信贷需求逐渐增长。

尤其是消费贷款和汽车贷款市场,呈现出较好的增长势头。

这也反映了市场对未来经济发展的信心,以及居民消费水平的提升。

在整体信贷结构方面,中外资金融机构在12月份的本外币信贷收支表中表现出了一定的均衡性。

人民币信贷和外币信贷规模相对均衡,不出现明显的偏向。

这对于金融体系的稳定和风险控制具有积极的意义。

总的来说,2020年12月份上海中外资金融机构本外币信贷收支表显示出了市场信贷规模增长、信贷结构均衡的特点。

随着经济逐渐恢复和政策的支持,信贷市场将继续保持稳定增长的态势。

同时,金融机构需要密切关注市场变化,加强风险管理,为实体经济的发展提供更好的金融支持。

金融机构人民币信贷收支表(部门)

--------------------------------------------------------------------------------------------------------------------------------------------金融机构人民币信贷收支表(按部门分类)Sources & Uses of Credit Funds of Financial Institutions(by Sectors)单位:亿元Unit: RMB100 Million Yu----------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------注:1.本表机构包括中国人民银行、银行业存款类金融机构、信托投资公司、金融租赁公司和汽车金融公司。

2.银行业存款类金融机构包括银行、信用社和财务公司。

3.定期及其他存款包括定期存款、通知存款、定活两便存款、协议存款、协定存款、保证金存款、结构性存款。

4.自2011年起,将财务公司、信托投资公司、金融租赁公司委托存款轧减委托贷款后按委托人分别计入各项存款项下的住户存款、非金融企业存款及财政性存款中。

按可比口径计算,20 1月末各项存款比年初下降199.9亿元,住户存款比年初新增14284.5亿元,非金融企业存款比年初下降14333.4亿元,各项贷款比年初新增10262.6亿元。

货币金融——四大行

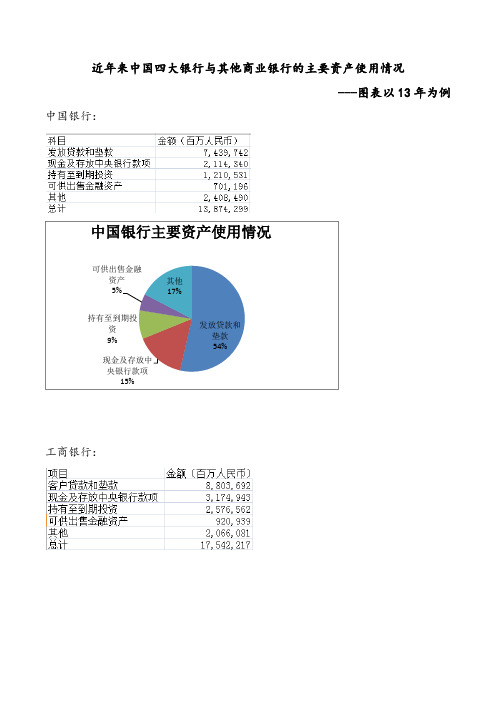

近年来中国四大银行与其他商业银行的主要资产使用情况

---图表以13年为例中国银行:

工商银行:

建设银行:

客户贷款和垫

款54%

现金及存放中央银行款项

16%

持有至到期投

资14%

可供出售金融

资产5%其它11%

建设银行主要资产使用情况

农业银行:

由13年及其他年份四大行的财务报表数据,我们整合出了以上图表,并且得出以下结论:

四大行近年资产主要运用在以下四个方面:发放贷款和垫款、现金及存放中央银行款项、持有至到期投资、可供投资金融资产。

其中发放贷款和垫款所占比例最大,现金及存放中央银行款项居其次,可供投资金融资产占据第四。

其他商业银行发放贷款款情况(以华夏银行与汇丰银行为例):

汇丰银行:

发放贷款和垫款47%

现金及存放中央银行款项

18%

持有至到期投

资

11%

可供出售金融

资产5%

其他19%

农业银行主要资产使用情况

华夏银行:

发放贷款和

垫款48%

现金及中央银行款项16%

买入返售金融

资产20%持有至到期

投资6%

可供出售金融

资产

4%

其它6%华夏银行主要资产使用情况

由图表可看出,华夏银行与汇丰银行资产中发放贷款和垫款所占的比例分别为48%和41%,而四大行的这一比例分别为47%、50%、54%、54%,显然在平均水平上高于华夏银行与汇丰银行。

由此我们得出结论:商业银行发放的贷款所占资产的比例要高于其他的股份制银行。

国有银行信贷收支表分析

关于我国国家银行信贷收支的分析关键词:存款各项债券信贷资金背景:在中国,信贷收支统计中的各金融机构信贷收支编制与货币统计中的资产负债表和概览的编制各自的侧重点不同,信贷收支统计侧重反映金融机构信贷资金来源和运用的规模、结构及渠道。

我国的信贷收支统计是反映金融机构资金来源与运用情况的统计,为制定和实施货币政策服务。

目前信贷收支统计依然是中国货币与金融统计最重要的统计报表。

研究方法:本文从资金的收入和支出的角度来展开研究,另外考虑到外汇的波动性,以及人民币在我国市场上的主体地位,本文仅考虑国家银行信贷的收入和支出情况。

导入数据:上图是2009年各月份的国有商业银行人民币信贷收支平衡表数据整理:存款性金融机构的信贷收支统计分为信贷资金来源统计项目与信贷资金运用项目统计两个方面。

一、首先来看该表中信贷资金来源统计项目:1)第一项为各类存款,分为企业存款、居民储蓄存款、农村存款、信托类存款、其他存款五类,将上表中显示的四类用excel作图:图一其中,企业存款指企业存入存款性金融机构的暂时闲置的资金。

企业存款包括活期存款与定期存款(上图中为定活期存款综合);居民储蓄存款指存款性金融机构吸收的城乡居民收入中的待用款和结余款,包括活期储蓄存款与定期储蓄存款;农业存款指农村集体单位。

乡镇企业等生产周转金、积累基金、分配基金和农村信用社的转存款等;其他存款包括部队存款、应解存款、临时存款等等。

由上图可以看出居民储蓄存款所占比重最大,约是企业存款和农业存款的综合,储蓄存款约为农业存款的两倍,其他类存款为负值,上图无法表示。

2)信贷资金的来源除了各类存款,还有发型金融债券、向央行借款、同业往来等等。

由数据中三类来源提供的信息作下表:图二其中,发型金融债券指存款性金融机构通过发行债券所筹集的款项,包括发型短期债券、中长期债券、国家投资债券所筹集的资金;想央行借款指存款性金融机构向中央银行借入的信用贷款以及中央银行向存款性金融机构的再贴现;同业往来是指在存款性金融机构之间的往来过程中,其他商业银行或金融机构在本行的存放款,包括同业存放和同业拆借。

四大行5月新增信贷近3000亿元

多,且非金融企业新增中长期贷款环比下降了200多亿, 这表明当前实体经济信贷需求并未显著转好,经济运行 总体依然疲弱。责任编辑:myg

礼品定制

ty9821htvv

完!转载请注明出处,谢谢!

力的措施支撑内需。瑞银证券预计,更务实的稳增长措 施有望助推三季度环比改善。此外,PMI数据显示,6月 中国制造业PMI为50.2,与上月持平,低位企稳,制造业增 长动能仍然偏弱,经济下

行压力依然存在。至于未来央行货币政策走向,多家机 构研究认为,制造业PMI等经济数据不及预期,表明中国 经济好转的信号偏弱,不排除三季度稳增长政策继续加 强,货币政策继续松动,继续以稳增

央行网站最新发布数据显示,截至5月末工行、建行、农 行、中行国有四大行各项贷款总额34.2万亿元,5月新增 人民币贷款2947.2亿元。4月份新增人民币各项贷款为活动在底部徘徊, 生产、内需、信贷增速都乏善可陈,而通缩压力不减, 这使得决策层全年7%的GDP增速目标面临下行压力。在 此背景下,决策层已陆续出台更强有

长为主。此外,7月6日更新的货币当局资产负债表显示, 2015年5月末央行口径外汇占款26.73万亿,环比减少 379.50亿,为连续四个月负增长,但下降规模继续收窄。 央行数据还显示,

今年 5月末,本外币贷款余额93.14万亿元,同比增长 13.1%。月末人民币贷款余额87.52万亿元,同比增长 14.0%,增速比上月末低0.1个百分点,比去年同期高0.1 个百分点。

当月人民币贷款增加9008亿元,比去年同期少增43亿元。 5月信贷数据分部门看,住户部门贷款增加3110亿元,其 中,短期贷款增加1047亿元,中长期贷款增加2063亿元; 非金融企业及

机关团体贷款增加5397亿元,其中,短期贷款增加295亿 元,中长期贷款增加2548亿元,票据融资增加2233亿元; 非银行业金融机构贷款增加318亿元。月末外币贷款余额 9196亿美元

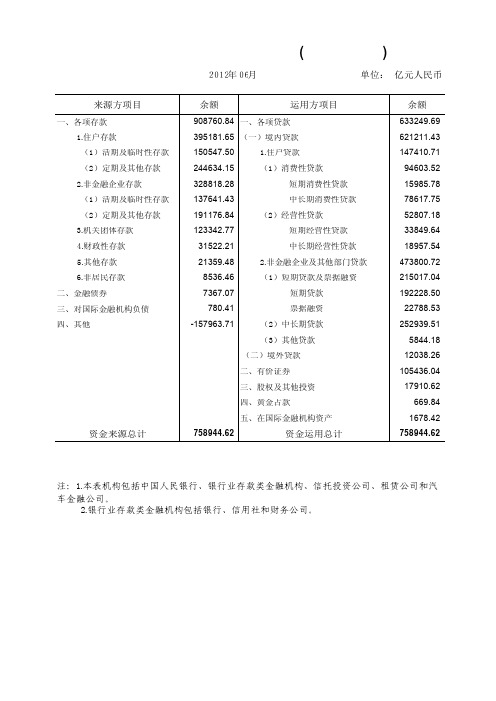

金融机构本外币信贷收支表按部门分类

来源方项目余额运用方项目余额资金来源总计资金运用总计2012年06月 单位: 亿元人民币一、各项存款一、各项贷款住户存款(一)境内贷款()活期及临时性存款住户贷款()定期及其他存款()消费性贷款非金融企业存款 短期消费性贷款()活期及临时性存款 中长期消费性贷款()定期及其他存款()经营性贷款机关团体存款 短期经营性贷款 财政性存款 中长期经营性贷款 其他存款非金融企业及其他部门贷款非居民存款 ()短期贷款及票据融资二、金融债券短期贷款三、对国际金融机构负债票据融资四、其他 ()中长期贷款 ()其他贷款(二)境外贷款二、有价证券三、股权及其他投资四、黄金占款五、在国际金融机构资产908760.84633249.69395181.65621211.43150547.50147410.71244634.1594603.52328818.2815985.78137641.4378617.75191176.8452807.18123342.7733849.6431522.2118957.5421359.48473800.728536.46215017.047367.07192228.50780.4122788.53-157963.71252939.515844.1812038.26105436.0417910.62669.841678.421. 1 1. 2 12. 1 2 23.4.5. 2.6. 1 2 31. 2.758944.62758944.62注:本表机构包括中国人民银行、银行业存款类金融机构、信托投资公司、租赁公司和汽车金融公司。

银行业存款类金融机构包括银行、信用社和财务公司。

金融机构本外币信贷收支表按部门分类().1. 1.2.3.4. 2.5. 3. 4. 5.6. 1. 2. 3.来源方项目余额运用方项目余额资金来源总计资金运用总计2012年06月 单位: 亿元人民币一、各项存款一、各项贷款单位存款(一)境内贷款其中:活期存款短期贷款定期存款中长期贷款通知存款融资租赁保证金存款票据融资个人存款各项垫款储蓄存款(二)境外贷款保证金存款二、有价证券结构性存款三、股权及其他投资财政性存款四、黄金占款临时性存款五、对国际金融机构资产委托存款其他存款二、金融债券三、对国际金融机构负债四、其他注:本表机构包括中国人民银行、银行业存款类金融机构、信托投资公司、金融租赁公司和汽车金融公司。

年鉴2016全国各地社会经济发展指标: 金融机构人民币信贷收支表(年底余额)(资金来源)

单位:亿元

项目

2013

2014

资金来源合计 各项存款

境内存款 住户存款 非金融企业存款 政府存款 非银行业金融机构存款 其他存款

境外存款 金融债券 流通中货币 对国际金融机构负债 其 190159

2.本表机构包括中国人民银行、银行业存款类金融机构、银行业非存款类金融机构(以下相关表同)。 3.银行业存款类金融机构包括银行、信用社和财务公司。银行业非存款类金融机构包括信托投资公司、金融租赁公司、汽

金融公司和贷款公司等银行业非存款类金融机构。银行业存款类金融机构包括银行、信用社和财务公司(以下相关表同 4.自2015年起,“各项存款”含非银行业金融机构存放款项,“各项贷款”含拆放给非银行业金融机构款项(以下相关表

源)

2015

1541204 1357022 1345783

546078 430247 241832 127625

11239 10062 63217

823 110081

大调整,部分数据与2015年以前不可比

下相关表同)。 括信托投资公司、金融租赁公司、汽车 、信用社和财务公司(以下相关表同)。 非银行业金融机构款项(以下相关表同)。

24370 6393 6681

58574 854

64709

1323453 1138645

502504 378334 221794

28360 7653 9843

60260 867

113838

注:1.2015年起,由于修订金融统计制度,《金融机构人民币信贷收支》分类项目发生较大调整,部分数据与2015年以前不可 (以下相关表同)。

国有银行信贷收支表分析

关于我国国家银行信贷收支的分析关键词:存款各项债券信贷资金背景:在中国,信贷收支统计中的各金融机构信贷收支编制与货币统计中的资产负债表和概览的编制各自的侧重点不同,信贷收支统计侧重反映金融机构信贷资金来源和运用的规模、结构及渠道。

我国的信贷收支统计是反映金融机构资金来源与运用情况的统计,为制定和实施货币政策服务。

目前信贷收支统计依然是中国货币与金融统计最重要的统计报表。

研究方法:本文从资金的收入和支出的角度来展开研究,另外考虑到外汇的波动性,以及人民币在我国市场上的主体地位,本文仅考虑国家银行信贷的收入和支出情况。

导入数据:上图是2009年各月份的国有商业银行人民币信贷收支平衡表数据整理:存款性金融机构的信贷收支统计分为信贷资金来源统计项目与信贷资金运用项目统计两个方面。

一、首先来看该表中信贷资金来源统计项目:1)第一项为各类存款,分为企业存款、居民储蓄存款、农村存款、信托类存款、其他存款五类,将上表中显示的四类用excel作图:图一其中,企业存款指企业存入存款性金融机构的暂时闲置的资金。

企业存款包括活期存款与定期存款(上图中为定活期存款综合);居民储蓄存款指存款性金融机构吸收的城乡居民收入中的待用款和结余款,包括活期储蓄存款与定期储蓄存款;农业存款指农村集体单位。

乡镇企业等生产周转金、积累基金、分配基金和农村信用社的转存款等;其他存款包括部队存款、应解存款、临时存款等等。

由上图可以看出居民储蓄存款所占比重最大,约是企业存款和农业存款的综合,储蓄存款约为农业存款的两倍,其他类存款为负值,上图无法表示。

2)信贷资金的来源除了各类存款,还有发型金融债券、向央行借款、同业往来等等。

由数据中三类来源提供的信息作下表:图二其中,发型金融债券指存款性金融机构通过发行债券所筹集的款项,包括发型短期债券、中长期债券、国家投资债券所筹集的资金;想央行借款指存款性金融机构向中央银行借入的信用贷款以及中央银行向存款性金融机构的再贴现;同业往来是指在存款性金融机构之间的往来过程中,其他商业银行或金融机构在本行的存放款,包括同业存放和同业拆借。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

中资全国性四家大型

Sources & Uses of Credit Funds of 4 largest State-

项目 Item 来源方项目 Funds Sources 一、各项存款 Total Deposits 1.单位存款 Corporate Deposits 其中:活期存款 Demand Deposits 定期存款 Time Deposits 通知存款 Notice Deposits 保证金存款 Margin Deposits 2. 个人存款 Personal Deposits 储蓄存款 Savings Deposits 保证金存款 Margin Deposits 结构性存款 Structure Deposits 3. 临时性存款 Temporary Deposits 4. 其他存款 Other Deposits 二、金融债券 Financial Bond Issue 三、向中央银行借款 Borrowing from the Central Bank 四、同业往来(来源方) Business with Counterpart (on source side) 五、其他 Other Items 资金来源总计 Total Funds Sources 运用方项目 Funds Uses 一、各项贷款 Total Loans (一)境内贷款 Domestic Loans 1. 短期贷款 Short-term Loans 2. 中长期贷款 Medium & Long-term Loans 3. 融资租赁 Financial Lease 4. 票据融资 Bill Financing 5. 各项垫款 Advances (二)境外贷款 Overseas Loans 二、有价证券 Portfolio Investments 三、股权及其他投资 Shares and Other Investments 四、缴存准备金存款 Reserves with the Central Bank 五、同业往来(运用方) Business with Counterpart (on use side ) 资金运用总计 Total Funds Uses 注:1.本表机构包括工行、建行、农行、中行。 2.本表5月份为初步数,其他月份为正式数。

单位:亿元 Unit: RMB100 Million Yuan 2013.10 2013.11 2013.12

中资全国性四家大型银行人民币信贷收支表

redit Funds of 4 largest State-owned National-operating Commercial Banks(RMB)

Unit: 2013.01 2013.02 2013.03 2013.04 2013.05 2013.06 2013.07 2013.08 2013.09

441314.09 206237.05 89091.85 63212.60 5455.31 11996.50 225907.09 221102.50 74.47 4730.11 877.22 8292.73 6886.86 116.33 24012.01 10905.35 483234.63

261412.26 263570.78 266881.24 269336.52 271413.93 260950.53 263109.88 266421.06 268876.19 270955.48 82220.86 82636.18 84177.19 84235.15 83981.61 173042.18 175003.62 176718.84 178406.47 180002.76 5529.06 5302.61 5355.74 6060.02 6788.39 158.43 167.47 169.28 174.55 182.72 461.74 460.90 460.18 460.32 458.45 106501.40 106869.49 109203.29 109661.30 109825.82 3738.71 3471.34 2658.54 2699.61 2427.08 76278.20 75808.13 79446.46 77129.64 76768.37 19337.68 20471.44 25006.86 21685.71 22799.43 467268.25 470191.17 483196.38 480512.78 483234.63

424677.07 196190.50 89924.43 56972.81 4978.83 10315.81 219602.21 214105.64 62.83 5433.75 868.95 8015.40 6880.63 82.32 26019.61 9608.63 467268.25

427106.02 191915.33 85098.45 58391.73 4871.91 10638.77 226373.70 220829.61 61.19 5482.90 894.75 7922.24 6882.07 579.35 24852.69 10771.04 470191.17

450744.15 206554.03 91543.62 60384.70 5982.06 12022.13 233705.29 228948.40 74.98 4681.92 867.32 9617.51 6883.60 95.83 23616.70 1856.11 483196.38

437306.81 203377.57 88166.78 61888.87 5946.11 11877.58 224942.40 220139.08 71.72 4731.60 868.29 8118.54 6884.65 109.34 22028.70 14183.28 480512.78