医药:集采常态化 仿制药面临洗牌

仿制药市场发展瓶颈

仿制药市场发展瓶颈专利壁垒是仿制药市场发展的重要瓶颈之一。

许多原研药企业通过申请大量专利来保护其药品,这使得仿制药企业在研发和生产过程中面临巨大的法律风险。

专利延期、专利转移等手段也被原研药企业广泛使用,以延长其药品的市场垄断地位。

研发投入不足也是制约仿制药市场发展的关键因素。

相较于原研药,仿制药的研发成本较低,但仍然需要足够的资金支持。

然而,许多仿制药企业由于资金有限,无法进行充分的临床试验和质量研究,这导致部分仿制药的质量无法与原研药相媲美。

审批流程复杂冗长也是仿制药市场发展的一大瓶颈。

在我国,仿制药的审批流程包括药品注册、生产许可、药品检验等多个环节。

这些环节往往耗时较长,导致仿制药企业无法及时将新产品推向市场。

同时,市场竞争激烈也是仿制药市场发展所面临的问题。

由于仿制药的进入门槛较低,市场上同类产品众多,企业之间不得不通过价格战等手段争夺市场份额。

这使得企业利润空间压缩,进一步影响了仿制药市场的健康发展。

政策支持不足也是仿制药市场发展的重要瓶颈。

相较于原研药,我国政府在政策上对仿制药的扶持力度相对较小。

在药品采购、医保报销等方面,仿制药往往无法获得与原研药相同的待遇,这影响了仿制药的市场竞争力。

为了突破这些瓶颈,我国政府和相关部门必须采取一系列措施。

加强专利法规的完善,严厉打击专利滥用行为,为仿制药企业提供公平的竞争环境。

提高仿制药研发投入,鼓励企业进行技术创新,提升仿制药的质量。

简化审批流程,提高审批效率也是关键。

政府部门应进一步优化药品审批制度,缩短审批周期,降低企业成本。

同时,加强市场监管,规范市场竞争秩序,避免低价恶性竞争。

加大政策扶持力度,提高仿制药在药品采购、医保报销等方面的待遇,鼓励医疗机构使用仿制药。

加强国际合作,引进国外先进的仿制药技术和管理经验,提升我国仿制药的整体水平。

在仿制药市场的快速发展中,我们面临着一些挑战和瓶颈。

这些瓶颈不仅影响了市场的健康发展,也关系到患者的利益和用药安全。

药品带量采购中国家组织药品集中采购和使用联合采购办公室与中标企业超额供应问题的博弈分析

药品带量采购中国家组织药品集中采购和使用联合采购办公室与中标企业超额供应问题的博弈分析药品带量采购是近年来我国解决“看病贵”问题的关键举措,实施以来成效显著。

国家组织药品集中采购和使用联合采购办公室(以下简称“联采办”)于2018年11月在11个试点城市开展了第一批“4+7”带量采购工作,并分别于2020年的1月17日与7月29日完成了第二批、第三批带量采购的招标工作。

第四批带量采购的招标工作也于2021年1月启动,对45个品种进行集中采购。

在联采办2018年发布的《4+7城市药品集中采购文件》(GY-YD2018-1)、2019年发布的《全国药品集中采购文件》(GY-YD2019-2)、2020年发布的《全国药品集中采购文件》(GY-YD2020-1)以及2021年发布的《全国药品集中采购文件》(GY-YD2021-1)中,都提到了“医疗机构将优先使用本次药品集中采购的中选药品”“在提前完成采购量的情况下,超额部分中选企业仍按中标价进行供应”“采购协议每年一签,续签协议时,约定采购量原则上不少于该中选药品上年的约定采购量”。

可见,在中选药品供应价格不变的前提下,联采办对中标企业的持续供应持鼓励态度。

由于最终的实际采购量难以被准确预估,采购协议中并未对中标企业供应量的上限做出规定,在市场有需求的情况下,许多中标企业的供应量往往会超出约定的市场份额。

2020年10月27日江西省发布的《落实国家组织药品集中采购和使用工作情况通报》显示,在半年不到的时间里,36个品种中已有26个品种完成了约定采购量,其中阿比特龙完成了约定采购量的2433.85%。

带量采购政策下药品市场对中选品种的消化极其迅速,这也给中标企业的供应带来了更多机遇与挑战。

药品带量采购政策的落地,挤掉了中标企业的营销成本,并且对采购量进行了约定,理论上能让中标企业将更多生产资料投入到创新研发中。

但在实际情况下,由于采购的总额难以预估,往往需要中标企业超额地进行药品供应,使中标企业获得了更多“以价换量”的机会。

(待分)“4+7”药品集中带量采购解读

“”药品集中带量采购解读国务院办公厅日前印发《国家组织药品集中采购和使用试点技术指导文件》(以下简称《技术指导文件》),对国家组织药品集中采购和使用试点工作作出部署,选择北京、天津、上海、重庆和沈阳、大连、厦门、广州、深圳、成都、西安个城市开展试点工作。

《技术指导文件》明确,从通过质量和疗效一致性评价的仿制药对应的通用名药品中遴选试点品种。

经国家药品监督管理部门批准、在中国大陆地区上市的集中采购范围内药品的生产企业,均可参加试点。

具体措施如下:本次“带量采购”以结果执行日起个月为一个采购周期。

若在采购周期内提前完成约定采购量的,超过部分仍按中选价进行采购,直至采购周期届满。

()带量采购,以量换价。

按照试点地区所有公立医疗组织年度药品总用量的-估算采购总量,进行带量采购,量价挂钩、以量换价,形成药品集中采购价格,试点城市公立医疗组织或其代表根据上述采购价格与生产企业签订带量购销合同。

()招采合一,保证使用。

试点地区公立医疗组织应优先使用中选药品,确保年内完成合同用量。

()确保质量,保障供应。

要严格执行质量入围标准和供应入围标准,建立对入围企业产品质量和供应能力的调查、评估、考核、监测体系。

()保证回款,降低交易成本。

医疗组织作为药款结算第一责任人,应按合同要求与企业及时结算,降低企业交易成本。

严查医疗组织不按时结算药款问题。

医保基金在总额预算的基础上,按不低于采购金额的提前预付给医疗组织。

有条件的城市可试点医保直接结算。

一直接影响月日上午,上海药事所召集未中标企业进行了通气会。

会议消息显示,未中标产品根据与中标产品之间的价差,决定降价比例,降价比例分为三档,分别为、、。

这个降价幅度被认为是较为温和的。

“”城市带量采购拟中选结果公示结束。

与年同种药品最低采购价相比,拟中选的个品种药价平均降幅,最高降幅达,其中个为通过一致性评价的仿制药。

此次“”城市带量采购受益人群有哪些、药企能否赚钱、流标药企如何应对以及未来股价走势等问题,新京报记者采访了多位业内人士。

医药集采大变局

“4+7”城市中第一个公布采购细则的城市,其中对医保预付保障回款、医保支付标准、医疗机构激励机制等方面做出了详细的规定。

据不完全统计,截至目前,已有上海、北京、天津、辽宁、福建等5地出台了带量采购配套方案和措施,预计在接下来这段时间会有更多的地方性配套措施公布。

招银国际预计,下一批集采在2019年下半年。

医保节流医药集采新政出台的最根本原因,还是在于医保开源节流的总约束,其背后的原因在于经济的下滑,更深层次的原因在于人口趋势的变化。

天风证券认为,目前对中国影响最大的问题就是人口的变化;技术、资本、劳动力是经济增长的三大要素,中国自改革开放以来,非常明显的特征是资本市场大发展的同时享受着低廉的劳动力成本,加上技术的不断积累,各因素持续的共振,创造了令全世界瞩目的增长奇迹;而随着人口趋势的逆转,人口红利的结束,劳动人口的持续减少,劳动力成本将不断上升,会最终拖累经济的整体增速,经济增速的下降直接影响财政收入进而影响财政相关支出,不仅是医疗行业,其他行业也将受影响。

2017年,全国医保收入1.9万亿元,同比增速16%;支出1.5万亿元,同比增速12%。

从社会基本医疗保险历年的收支来看,自2015年起,医保收入增速才稍超支出增速,反映了近年来国家医改效果逐步显现。

但是,这主要是因为新执行的新农合与城镇居民医保两保合一的影响,增速不可比;另一方面,也是因为新医保目录颁布较迟,尚未形成增量医保资金支付需求。

随着2017年新医保目录全国执行,国家谈判品种全面执行,招银国际认为,未来收支不匹配状态有望出现。

截至2017年年底,中国基本医疗保险覆盖11.7亿人,基本实现全民医保覆盖,而中国人口老龄化趋势明显,老龄化催生庞大医疗需求,支出端增速加快,医保筹资增长放缓与医疗费用支出快速增长的矛盾需解决。

因此,保证医保资金健康运作成为当前重任,控支出成为长期目标。

于是,带有历史使命的国家医保局由此诞生。

时间回到2018年3月份,国务院机构改革方案中,与医药领域密切相关的卫计委、食药总局、医改办被撤销,组建国家卫生健康委员会、国家市场监督管理总局、国家医疗保障局等三大部门,原有分工调整合并,此次改革标志着医药行业监管开启新的篇章。

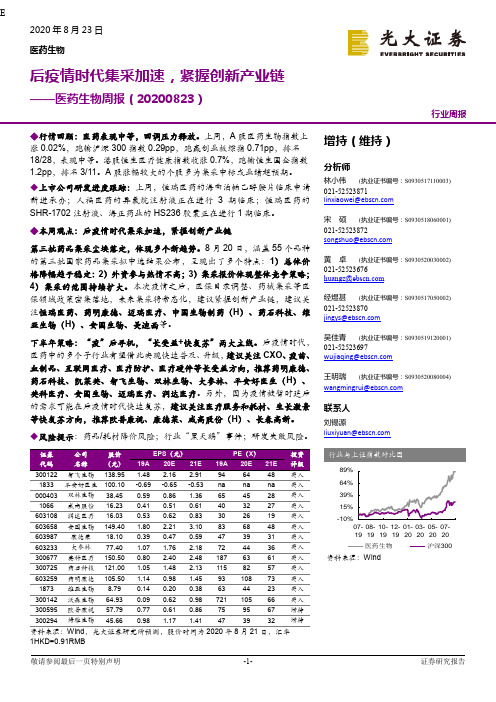

医药生物周报:后疫情时代集采加速,紧握创新产业链

E2020年8月23日医药生物后疫情时代集采加速,紧握创新产业链 ——医药生物周报(20200823)行业周报◆行情回顾:医药表现中等,回调压力释放。

上周,A 股医药生物指数上涨0.02%,跑输沪深300指数0.29pp ,跑赢创业板综指0.71pp ,排名18/28,表现中等。

港股恒生医疗健康指数收涨0.7%,跑输恒生国企指数1.2pp ,排名3/11。

A 股涨幅较大的个股多为集采中标或业绩超预期。

◆上市公司研发进度跟踪:上周,恒瑞医药的海曲泊帕乙醇胺片临床申请新进承办;人福医药的异氟烷注射液正在进行3期临床;恒瑞医药的SHR-1702注射液、海正药业的HS236胶囊正在进行1期临床。

◆本周观点:后疫情时代集采加速,紧握创新产业链第三批药品集采尘埃落定,体现多个新趋势。

8月20日,涵盖55个品种的第三批国家药品集采拟中选结果公布,呈现出了多个特点:1)总体价格降幅趋于稳定:2)外资参与热情不高;3)集采报价体现整体竞争策略;4)集采的范围持续扩大。

本次疫情之后,医保目录调整、药械集采等医保领域政策密集落地,未来集采将常态化,建议紧握创新产业链,建议关注恒瑞医药、药明康德、迈瑞医疗、中国生物制药(H )、药石科技、维亚生物(H )、安图生物、美迪西等。

下半年策略:“疫”后寻机,“长受益+快复苏”两大主线。

后疫情时代,医药中的多个子行业有望借此实现快速普及、升级,建议关注CXO 、疫苗、血制品、互联网医疗、医疗防护、医疗硬件等长受益方向,推荐药明康德、药石科技、凯莱英、智飞生物、双林生物、大参林、平安好医生(H )、英科医疗、安图生物、迈瑞医疗、润达医疗。

另外,因为疫情被暂时延后的需求可能在后疫情时代快速复苏,建议关注医疗服务和耗材、生长激素等快复苏方向,推荐欧普康视、康德莱、威高股份(H )、长春高新。

◆风险提示:药品/耗材降价风险;行业“黑天鹅”事件;研发失败风险。

1HKD=0.91RMB增持(维持)分析师林小伟 (执业证书编号:S0930517110003) ********************************宋 硕 (执业证书编号:S0930518060001) ******************************黄 卓 (执业证书编号:S0930520030002) ****************************经煜甚 (执业证书编号:S0930517050002) ****************************吴佳青 (执业证书编号:S0930519120001) *******************************王明瑞 (执业证书编号:S0930520080004) *********************联系人刘锡源*******************行业与上证指数对比图资料来源:Wind目录1、行情回顾:医药表现中等,回调压力释放 (3)2、本周观点:后疫情时代集采加速,紧握创新产业链 (5)3、行业政策与公司要闻 (11)3.1、国内市场医药与上市公司新闻 (11)3.2、海外市场医药新闻 (13)4、上市公司研发进度更新 (14)5、一致性评价审评审批进度更新 (15)6、沪深港通资金流向更新 (16)7、重要数据库更新 (16)7.1、2020H1基本医保收入降幅继续扩大,支出增速下滑 (16)7.2、20H1医药制造业收入降幅继续缩窄 (18)7.3、20M1-6疫情造成医疗机构诊疗人次大幅下降 (21)7.4、7月整体CPI环比上升,医疗保健CPI环比下降 (22)7.5、6-APA价格持平,维生素E、D3、A价格回升,生物素价格回落 (22)7.6、一致性评价挂网采购:本周无更新 (24)7.7、耗材带量采购:本周无更新 (25)8、医药公司融资进度更新 (27)9、本周重要事项预告 (28)10、风险提示 (31)11、光大医药近期研究报告回顾 (31)1、行情回顾:医药表现中等,回调压力释放上周,整体市场情况:●A股:医药生物(申万,下同)指数上涨0.02%,跑输沪深300指数0.29pp,跑赢创业板综指0.71pp,在28个子行业中排名第18,表现中等,回调压力已得到一定程度的缓和。

集采常态化之下倒逼药企创新升级

集采常态化之下,药品降价成大趋势倒逼药企创新升级今年完成的第二批集采中共有32个品种中选成功,覆盖糖尿病、高血压、抗肿瘤和罕见病等治疗领域,平均降幅53%,其中外资原研药平均降幅82%,仿制药平均降幅51%。

8月24日,第三批集采结果显示,共有55个中选药品,平均降价53%,至高降幅在95%以上。

可以看出第三批集采的一大变化是:中选品种进一步扩容,药品降价大趋势延续,甚至“砍价”更狠,患者的受益面不断扩大。

业内普遍认为,从第三批集采开始,意味着药品集采进入常态化运行阶段,集采规则、政策体系、工作机制已基本定型,并进一步巩固和完善。

随着集采常态化,医药格局将加快生变,疗效不佳、临床使用价值缺乏的品种将加速退出市场,倒逼药企朝着高质量仿制药、创新药研发生产方向转型,创新将成为成长型药企发展的手段。

与此同时,药企对产品通过一致性评价的积极性也将提高,在拿到“入场券”后方能进入集采赛道。

对于集采中选企业而言,短期内药品大降价,生存空间将被压缩。

但长远来看,随着消费水平不断升级,中选产品将得到放量,企业整体利润率有望不断提升。

新版医保目录调整开启如何降低成本、占领更多市场成挑战2020年国家医保药品目录调整与往年相比,继续坚持有进有出,优化升级,经综合考虑被评估认为风险大于收益的药品、目录内的“僵尸药”、国际上普遍退市的药品等将被调出目录,为临床价值高的好药腾出空间。

在评审范围方面,纳入评审的药品进一步聚焦。

2020年目录外药品的调整范围包括7类情形,如2015年1月1日到工作方案发布(2020年8月17日)期间新上市的药品,以及国家基本药物等,不再将所有已上市药品全部纳入评审。

同时还释放出了鼓励创新的信号,明确在7类情形中,将2015年1月1日至工作方案发布(2020年8月17日)期间新上市或者适应症/功能主治发生重大变化的药品均纳入评审范围。

另外,2020年8月17日成为一个重要的时间节点,大大放宽了药品纳入时限,意味着有更多新获批的药物可以进行申报和谈判、竞价。

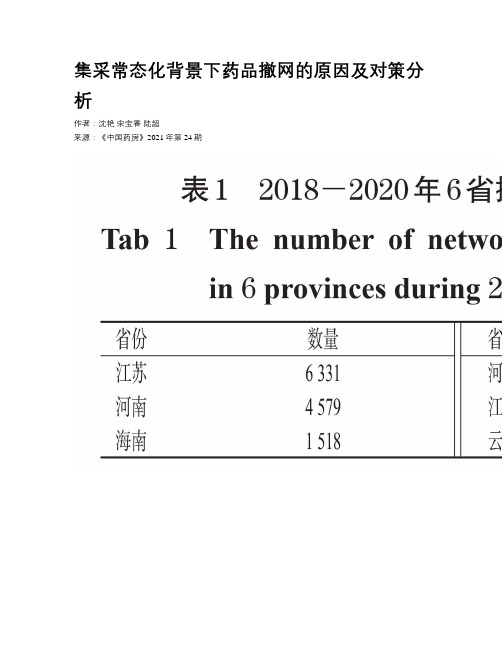

集采常态化背景下药品撤网的原因及对策分析

集采常态化背景下药品撤网的原因及对策分析作者:沈艳宋宝香陆超来源:《中国药房》2021年第24期中图分类号 R95 文献标志码 A 文章编号 1001-0408(2021)24-2945-05DOI 10.6039/j.issn.1001-0408.2021.24.01摘要目的:为我国药品集中带量采购政策的优化与完善提供参考。

方法:采用随机抽样的方式在全国范围内随机抽选6個省份,即河北、江苏、海南、河南、江西、云南,对其2018年1月1日-2020年11月30日的药品撤网信息进行汇总、分析。

结果与结论:江苏省撤网产品数量最多,为6 331个;云南省最少,为101个。

产品价格因素是药品撤网的主导因素,占比达89.12%;其次是产品质量因素,占比为7.06%;再次是产品供应因素,占比为2.91%。

当前我国药品撤网存在各地挂网药品撤网规定不统一、药品撤网行为主体不明确、各地药品采购平台信息难共享、药品挂网竞价规则不合理等问题。

建议相关部门应推动药品撤网行为规范化、促进各省药品采购平台的信息共享、积极开展药品价格监测工作、支持企业基于成本合理定价、强化部门联动和药品供应保障,以完善我国药品集中带量采购制度。

关键词药品;药品撤网;集中带量采购政策;供应保障Analysis on the Reasons and Countermeasures of Drug Network Withdrawal under the Background of the Normalization of Centralized Volume-based ProcurementSHEN Yan,SONG Baoxiang,LU Chao(School of Health Economics and Management,Nanjing University of Chinese Medicine, Nanjing 210023, China)ABSTRACT OBJECTIVE: To provide reference for the optimization and improvement of centralized volume-based procurement policy of drugs in China. METHODS: Six provinces, i.e. Hebei, Jiangsu, Hainan, Henan, Jiangxi and Yunnan, were randomly selected nationwide by random sampling to summarize and analyze the information of drug network withdrawal from Jan.1st, 2018 to Nov. 30th, 2020. RESULTS & CONCLUSIONS: Jiangsu province had the largest number of withdrawn products from the network, being 6 331; Yunnan province had the smallest,being 101. Product price was the leading factor for drug network withdrawal, accounting for 89.12%; the second factor was product quality, accounting for 7.06%; the third factor was the product supply, accounting for 2.91%. At present, there were many problems in drug network withdrawal in China, such as inconsistent withdrawal regulations in different regions, unclear subjects of withdrawal behavior, difficulty in sharing information of purchasing platforms in different regions,unreasonable bidding rules of online drugs, etc. Some suggestions are put forward to promote standardization of drug network withdrawal, promote information sharing among provincial platforms, actively develop drug price monitoring, support enterprises to make reasonable pricing based on cost, strengthen departmental linkage and guarantee of drug supply so as to improve centralized volume-based procurement policy of drugs.KEYWORDS Drug; Drug network withdrawal; Centralized volume-based procurement policy; Supply guarantee基金项目:国家自然科学基金(青年科学基金)资助项目(No.71702087);南京中医药大学自然科学基金资助项目(Y71702078)硕士研究生。

医院药品集采存在的问题 (3)

医院药品集采存在的问题随着国家医疗改革的不断推进,近年来医院药品集采成为了一个热点话题。

药品集采是指政府或其他组织代表多个医疗机构进行大规模采购,以降低药品价格、提高供应链效率和保证良好质量。

然而,尽管这个机制看似有效,但在实际操作中却存在诸多问题。

一级段落标题:集中采购带来的价格问题在理论上看,通过大规模集中采购可以实现对药品价格的降低。

然而,在实践中我们发现即使有着巨大市场份额和议价能力,药品价格并没有如预期降低。

主要原因之一是供应商通过其他途径提高了产品价格,并通过市场垄断获得更高利润。

此外,在医院药品集采过程中常常会出现招标失信行为。

一些供应商通过虚报商品价格等手段参与招标,并借此获取更大利益。

由于监管措施不足和信息不对称等问题,这种招标失信现象愈演愈烈,导致公平竞争被破坏。

二级段落标题:药品质量与供应链问题另一个医院药品集采面临的挑战是药品的质量控制和供应链管理。

在大规模集中采购的过程中,一些低价、劣质药品可能会进入市场。

为了追求成本效益,供应商往往会将一些质量无法保证的产品纳入采购范围。

这给患者用药安全带来了巨大风险。

此外,当采购过程存在失信行为时,供应链管理也会因此受到影响。

一些不良商家可能通过伪造原产地证明等手段参与集采,并获得合同。

这样做不仅损害了公平竞争的环境,还使得正规渠道和合法企业难以和不法经营者竞争。

解决这些问题需要政府加强监管措施并完善相关制度。

首先,建立透明公正的招标体系,在招标过程中加强监督力度,确保商品价格真实可靠。

同时,要严格检查厂商资质,认真把关产品质量和供应渠道。

其次,鼓励供货企业与医疗机构签订长期合同,以减少突然失效的风险。

此外,政府可以提供更多信息技术支持和供应链管理咨询,帮助企业优化运营,提高整体供应链效率。

此外,还需要强化药品监管力度。

政府应加大对药品企业的监测和审查力度,及时发现并处罚参与不诚信行为的企业。

建立健全举报制度,并给予奖励以鼓励公众积极反映不法行为。

2024年医院处方药市场分析

2024年医院处方药市场趋势分析一、市场规模与增长在2024年,医院处方药市场预计将继续保持稳定增长。

近年来,随着全球人口老龄化的加剧以及慢性疾病的发病率上升,处方药市场需求持续增长。

中国作为全球人口大国,其处方药市场规模也呈现出稳步扩大的趋势。

根据相关数据,2023年中国处方药市场规模已达到相当水平,预计2024年将继续保持增长态势。

二、政策影响政策因素在处方药市场中起着至关重要的作用。

2024年,集采常态化、门诊统筹、新三同等政策将继续对医院处方药市场产生深远影响。

1.集采常态化:药品集采政策的持续实施,使得部分常用药品价格大幅下降,减轻了患者的经济负担。

同时,集采也促进了医院用药结构的优化,推动了处方药的合理使用。

然而,集采政策也可能导致部分未中标药品在医院市场的销售受限。

2.3.门诊统筹:门诊统筹政策的实施,使得更多患者选择在门诊就医并购买处方药。

这一政策促进了医院门诊量的增加,也带动了处方药市场的增长。

但同时,医院也需要加强处方药的合理使用和管理,确保药品的安全有效。

4.5.新三同政策:新三同(即同通用名、同剂型、同规格)政策的实施,进一步规范了药品市场秩序,促进了仿制药与原研药的公平竞争。

这一政策有助于降低患者的用药成本,提高药品的可及性。

6.三、市场结构变化1.品类结构:随着患者需求的多样化和医疗技术的进步,医院处方药市场的品类结构也在发生变化。

肿瘤治疗药物、全身抗感染用药、糖尿病用药等品类预计将继续保持增长势头。

同时,一些新兴治疗领域如精准医疗、生物类似药等也将为市场带来新的增长点。

2.3.渠道结构:在政策的推动下,处方药的流通渠道也在发生变化。

越来越多的处方从医院流出,进入零售药店和电商平台等渠道。

这一变化不仅为患者提供了更多的购药选择,也促进了处方药市场的竞争和发展。

4.四、市场挑战与机遇1.挑战:医院处方药市场面临着多方面的挑战。

一方面,政策调整和市场环境的变化可能导致部分药品销售受限;另一方面,患者需求的多样化和个性化也对药品的研发和生产提出了更高的要求。

我国仿制药产业发展中存在的问题及应对建议

我国仿制药产业发展中存在的问题及应对建议摘要:近五年,随着国家组织的药品集中采购如火如荼的开展,和医保准入资格的不断收紧,市场对于药品的质量要求日益增加,而药品售价却一降再降,这对于保障群众用药健康、减轻医疗经济负担是利好的,但对于国内绝大多数制药企业却造成了不小的冲击。

目前,国内仿制药行业正面临大洗牌,小型企业纷纷被并购重组甚至淘汰,市场份额逐渐向大型企业聚集;大型企业的仿制药盈利大幅下降,也纷纷开始探索转型的方向。

本文就目前国内仿制药的开发的形势进行了一些策略性的思考,意在为未来几年仍以仿制药为主要业务的企业在立项选择方面提供一些启示。

关键词;仿制药产业;困境;政策建议仿制药是指具有相同剂量、相同安全性、相同疗效、相同质量、相同作用和相同适应症的替代药物。

根据国际权威医学审计机构的有关文件,只有符合下列条件的仿制药才能获得批准:第一,与仿制品含有相同的原料药(非活性成分可以不同);第二,仿制品的适应症、剂型、规格、给药途径与仿制品一致;第三,符合生物等效性要求;第四,质量符合仿制品的要求;第五,与仿制品具有相同的gmp严格标准。

目前,总价值约340亿美元的150多个专利药品品种即将到期。

1国内仿制药行业形势简要分析1.1国家集中采购将成主流趋势,药品降价是必然2018年11月,《4+7城市药品集中采购文件》于上海阳光医药采购网正式发布,选定北京、天津、上海等11个城市为国家组织药品集中采购的试点地区。

同年12月,“4+7”带量采购正式落地,至此拉开了药品国家集中采购的序幕。

截至目前,第六批国家集采已完成。

纵观前六批国家集采,所有入围药品的平均降价幅度幅度大约50%左右;其中,部分品种如利伐沙班、托法替布、格列美脲等,降价幅度甚至超过90%。

随着国家集采的药品降价,同类品种零售的价格也随之下调,制药企业的利润一再压缩,靠营销团队扩大市场份额投入与产出不成正比,多家药企纷纷优化营销队伍,国家集采的市场占比将进一步扩张,成为国内药品销售的主要途径。

带量采购:仿制药“黄金时代”的终结者

带量采购:仿制药“黄金时代”的终结者什么商品能在虚高几十倍定价后仍能持续畅销?除了疫情期间的口罩,就是国家组织集中采购之前的药品了。

今年1月,第二批“国家组织药品集中采购”(简称“带量采购”)开标时,降血糖药物阿卡波糖竞价环节,德国药企拜耳报出“骨折价”每盒5.42元,不到原价的1/10。

这款由拜耳原创研发的药物,自1995年进入中国以来,已连续多年占据国内糖尿病药市场份额首位。

价格居高不下的不只是原研药,还有与之等效的仿制药。

在第一批带量采购试点时,乙肝常用药恩替卡韦的一家中标企业就将售价从原先的310.8元降到了17.36元。

今年3月18日,国家医保局发布《关于积极稳妥推进第2批国家组织药品集中采购结果落地的函》,各省陆续出台文件明确在4月底前落地执行中选结果,全国各地患者将陆续使用到优价药品。

安永发布的行业研究报告显示,2018年,中国医药市场规模达1370亿美元,已经成为全球第二大药品国家市场,但药价却高企不下。

“大国贵药”反常组合的解散,意味着以往十余年省级集中招采无法以量换价的困局被打破。

同时,这也意味着国产创新药的积弱现状即将迎来改变。

“我们更多地是在维持秩序,而不是重新定价。

”国家医保局给《中国新闻周刊》的回复中说,“国家集中带量采购后,降药价确实对老百姓很重要,从长远看,引导产业生态同样重要。

”越招越高的药价家住安徽省歙县的高血压患者张萍长期吃的一款国产苯磺酸氨氯地平片突然在医院开不到了。

该厂牌药品平均每片只需1毛钱多一点,取而代之的另一个厂牌药品价格翻了几十倍,每片2.77元。

这事发生在2019年初,当时安徽不在药品带量采购试点范围。

常用廉价基药在医院里开不到的情况同样发生在上海。

据上海市医疗保障局医药价格和招标采购处处长龚波回忆,上海市2012年8月开始研究带量采购试点时发现,此前经过招标进入医院的同类药品价差极大,高价的超出市场价几倍,低价的贴近生产成本,老百姓担心质量不敢用,还有一些以往用惯了的厂牌没中选,患者要到周边城市的二三级医院开处方。

新一轮国采集采仿制药应何处找突破

仿制药应何处找突破01普通仿制药的核心新一轮国采集采刚落下帷幕,结果大家有目共睹,地板价的出现,迫使我们分析仿制药核心是什么。

以部分4+7试点中选品种为例:恩替卡韦集采价格是0.62元/片,除去原料(0.15元/片)及制造成本,毛利润约0.4元/片,其中原料成本占比19.3%;替诺福韦就更惨了,毛利润约0.3元/片,原料占比42.4%;瑞舒伐他汀钙的毛利润约0.5元/片,原料成本占比19.2%。

原料成本占比直接影响了毛利润,加之近来环保压力,原料药涨价,集采后规模及原料药成本将是未来仿制药企的核心。

02抢占首仿是“双重”优势除了严格控制原料药的成本,首家在国内获批上市的仿制药(首仿药)有率先抢占市场的明显优势。

首仿药,是指首先研究申报国外已上市而在国内未上市的药品。

根据《药品价格竞争和专利期恢复法》,在“专利无效或者批准正在申请的药物不会侵犯专利”的情况下,第一个仿制申请者将拥有180天的市场专卖权。

近日,有两款国产首仿药即将获批上市。

重庆莱美药业以新4类报产的注射用艾司奥美拉唑钠上市申请已进入“在审批”阶段,这款2019年中国公立医疗终端超30亿元的消化性溃疡首仿药即将面世。

以新4类仿制药提交上市申请的还有湖南方盛——依折麦布片,目前在行政审批阶段,这款原研产品曾取下25亿美元年销额的血脂调节剂将迎来首家国产企业。

首仿产品除了有机会拿下180天的市场专卖权,还能早人一步进入市场,提前唆得一波红利。

不过,值得注意是,首仿有一定竞争优势,但企业很难百分之百把控自己拿到首仿——即使你的产品第一个申报,但由于审批过程的不确定性,也不一定最终能拿到首家批产,除非竞争对手远落后于自家申报产品。

03高难度剂型筑下壁垒首仿已被竞争对手先行拿下……没关系,有能力的企业可以往这些方面靠拢。

仿制药可以通过多种方式保持其市场独占性,挖掘出新的护城河,例如剂型创新、工艺创新、药械复合体等方式。

● 缓控释片剂:口服片剂是缓控释制剂中常见剂型,一般通过骨架型的技术原理来实现,是指药物和一种或多种惰性固体骨架材料(大多数不溶于水)通过压制或融合技术制成制剂,从而控制制剂的释药速率。

2024年药品应对集采策略的措施

2024年药品应对集采策略的措施2024年,药品应对集采策略的措施将继续在实施中不断完善和调整,以适应不断变化的市场环境和政策要求。

在此背景下,药品生产企业需要采取一系列措施来应对集采策略的挑战,确保企业的持续发展和竞争力。

首先,药品企业需要加强研发创新,推出具有自主知识产权的新药品。

随着医疗科技的不断进步和人们健康意识的提升,对药品的疗效和安全性要求越来越高。

因此,药企应当加大研发投入,加快新药品的研发速度,推出更多更好的新药品,提高产品的竞争力和市场占有率。

其次,药品企业需要加强与医疗机构的合作,推动药品的临床应用和推广。

医疗机构是药品销售的主要渠道之一,加强与医疗机构的合作,可以促进药品的临床应用和推广,提高产品的知名度和市场销售。

再次,药品企业需要加强对产品质量的管理和控制。

药品集采会对产品的质量和安全性提出更高的要求,因此药企需要加强对生产过程的监控和管理,确保产品的质量符合标准要求,保障患者的用药安全。

另外,药品企业还需要不断优化生产成本,提高生产效率。

随着药品市场竞争的加剧和集采政策的实施,药品价格可能会面临下降的压力。

因此,药企需要不断优化生产成本,提高生产效率,降低产品的生产成本,以保持企业的盈利能力。

同时,药品企业还需要加强市场营销和品牌建设,在激烈的市场竞争中树立品牌形象,提高产品的知名度和美誉度。

透过线上线下渠道做好药品的市场宣传和推广,培养良好的销售渠道和客户关系,提高产品的市场占有率。

此外,药品企业还需要适应政策的变化,及时调整企业的发展战略和运营模式。

政策的变化对企业的发展会产生一定的影响,药企需要密切关注政策动向,及时调整企业的发展战略和运营模式,确保企业与政策的相互契合。

总之,药品企业在应对集采策略的挑战时,需要加强研发创新,加强与医疗机构的合作,加强产品质量管理,优化生产成本,加强市场营销和品牌建设,适应政策的变化等一系列措施,以确保企业的持续发展和竞争力。

只有在不断完善和调整策略的基础上,药品企业才能在竞争激烈的市场中立于不败之地。

药品集中带量采购解读

药品集中带量采购解读文件排版存档编号:[UYTR-OUPT28-KBNTL98-UYNN208]“4+7”药品集中带量采购解读国务院办公厅日前印发《国家组织药品集中采购和使用试点方案》(以下简称《方案》),对国家组织药品集中采购和使用试点工作作出部署,选择北京、天津、上海、重庆和沈阳、大连、厦门、广州、深圳、成都、西安11个城市开展试点工作。

《方案》明确,从通过质量和疗效一致性评价的仿制药对应的通用名药品中遴选试点品种。

经国家药品监督管理部门批准、在中国大陆地区上市的集中采购范围内药品的生产企业,均可参加试点。

具体措施如下:本次“4+7带量采购”以结果执行日起12个月为一个。

若在采购周期内提前完成约定采购量的,超过部分仍按中选价进行采购,直至采购周期届满。

(1)带量采购,以量换价。

按照试点地区所有公立医疗机构年度药品总用量的60%-70%估算采购总量,进行带量采购,量价挂钩、以量换价,形成药品集中采购价格,试点城市公立医疗机构或其代表根据上述采购价格与生产企业签订带量购销合同。

(2)招采合一,保证使用。

试点地区公立医疗机构应优先使用中选药品,确保1年内完成合同用量。

(3)确保质量,保障供应。

要严格执行质量入围标准和供应入围标准,建立对入围企业产品质量和供应能力的调查、评估、考核、监测体系。

(4)保证回款,降低交易成本。

医疗机构作为药款结算第一责任人,应按合同规定与企业及时结算,降低企业交易成本。

严查医疗机构不按时结算药款问题。

医保基金在总额预算的基础上,按不低于采购金额的30%提前预付给医疗机构。

有条件的城市可试点医保直接结算。

一直接影响1月17日上午,上海药事所召集未中标企业进行了通气会。

会议消息显示,未中标产品根据与中标产品之间的价差,决定降价比例,降价比例分为三档,分别为10%、20%、30%。

这个降价幅度被认为是较为温和的。

“4+7”城市带量采购拟中选结果公示结束。

与2017年同种药品最低采购价相比,拟中选的25个品种药价平均降幅52%,最高降幅达96%,其中22个为通过一致性评价的仿制药。

2024年医院药品集中采购策略

2024年医院药品集中采购策略1. 背景随着医疗改革的深入推进,药品集中采购已成为我国公立医院药品采购的重要方式。

通过集中采购,旨在降低药品采购成本,提高药品供应效率,确保药品质量和安全,进一步减轻患者用药负担。

为积极响应国家政策,提高医院药品采购管理水平,本文将探讨2024年医院药品集中采购策略。

2. 目标1. 降低药品采购成本,提高药品采购效率。

2. 保证药品质量,确保患者用药安全。

3. 优化药品供应链,提高药品供应稳定性。

4. 减轻患者用药负担,提高医疗服务质量。

3. 策略3.1 采购流程优化1. 建立科学的采购申请流程,确保临床需求与采购计划的准确性。

2. 完善采购审批流程,提高采购决策效率。

3. 优化采购执行流程,确保药品采购的及时性与合规性。

3.2 采购方式创新1. 探索多元化采购方式,如公开招标、邀请招标、竞争性谈判等。

2. 根据药品特点,实行分类采购,如常规药品、短缺药品、高值药品等。

3. 推广集中带量采购,提高采购规模效应。

3.3 供应商管理1. 建立严格的供应商评价体系,确保供应商资质与产品质量。

2. 加强供应商合作关系,实现供应链协同。

3. 实施动态管理,及时调整供应商队伍。

3.4 价格管理1. 建立价格监测机制,及时掌握市场价格动态。

2. 开展价格谈判,争取更有利的采购价格。

3. 实施价格调整机制,保障药品采购成本合理性。

3.5 质量控制与监管1. 强化药品质量检查,确保采购药品符合国家标准。

2. 建立不良反应监测体系,及时发现和处理药品安全隐患。

3. 加强与药监部门的沟通与合作,共同保障药品质量安全。

3.6 信息化建设1. 构建药品集中采购信息平台,实现采购流程的透明化、标准化。

2. 利用大数据、人工智能等技术,提高采购决策的科学性。

3. 加强信息安全防护,确保采购数据的安全与完整。

4. 组织实施1. 成立药品集中采购管理小组,负责采购策略的制定与实施。

2. 明确各部门职责,加强协同配合,形成工作合力。

“”药品集中带量采购解读

“4+7”药品集中带量采购解读国务院办公厅日前印发《国家组织药品集中采购和使用试点方案》(以下简称《方案》),对国家组织药品集中采购和使用试点工作作出部署,选择北京、天津、上海、重庆和沈阳、大连、厦门、广州、深圳、成都、西安11个城市开展试点工作。

《方案》明确,从通过质量和疗效一致性评价的仿制药对应的通用名药品中遴选试点品种。

经国家药品监督管理部门批准、在中国大陆地区上市的集中采购范围内药品的生产企业,均可参加试点。

具体措施如下:期内提前完成约定采购量的,超过部分仍按中选价进行采购,直至采购周期届满。

(1)带量采购,以量换价。

按照试点地区所有公立医疗机构年度药品总用量的60%-70%估算采购总量,进行带量采购,量价挂钩、以量换价,形成药品集中采购价格,试点城市公立医疗机构或其代表根据上述采购价格与生产企业签订带量购销合同。

(2)招采合一,保证使用。

试点地区公立医疗机构应优先使用中选药品,确保1年内完成合同用量。

(3)确保质量,保障供应。

要严格执行质量入围标准和供应入围标准,建立对入围企业产品质量和供应能力的调查、评估、考核、监测体系。

(4)保证回款,降低交易成本。

医疗机构作为药款结算第一责任人,应按合同规定与企业及时结算,降低企业交易成本。

严查医疗机构不按时结算药款问题。

医保基金在总额预算的基础上,按不低于采购金额的30%提前预付给医疗机构。

有条件的城市可试点医保直接结算。

一直接影响1月17日上午,上海药事所召集未中标企业进行了通气会。

会议消息显示,未中标产品根据与中标产品之间的价差,决定降价比例,降价比例分为三档,分别为10%、20%、30%。

这个降价幅度被认为是较为温和的。

“4+7”城市带量采购拟中选结果公示结束。

与2017年同种药品最低采购价相比,拟中选的25个品种药价平均降幅52%,最高降幅达96%,其中22个为通过一致性评价的仿制药。

此次“4+7”城市带量采购受益人群有哪些、药企能否赚钱、流标药企如何应对以及未来股价走势等问题,新京报记者采访了多位业内人士。

医药:集采常态化仿制药面临洗牌

2019年第07期深港通|深港沪通Stock Connect医保吃紧控支出成长期目标2017年全国医保收入1.9万亿,同比增速16%,支出1.5万亿,同比增速12%。

从社会基本医疗保险历年的收支来看,自2015年起医保收入增速才稍超支出增速,反映了近年来国家医改效果逐步显现,另一方面也是因为新医保目录颁布较迟,尚未形成增量医保资金支付需求,而随着2017年新医保目录全国执行,国家谈判品种全面执行,2017年收入与增速较往年大幅提高,主要是因为新执行的新农合与城镇居民医保两保合一影响,增速不可比。

截至2017年底我国基本医疗保险覆盖11.7亿人,基本实现全民医保覆盖,而我国人口老龄化趋势明显,人口结构从过去金字塔型转变成缩减型,少年儿童比例明显降低,人口结构改变对医保资金政策运行产生巨大压力,主要体现在劳动力缩减收入端增速放缓,而老龄化催生庞大医疗需求,支出端增速加快,医保筹资增长放缓与医疗费用支出快速增长矛盾需解决。

因此保证医保资金健康运作成为国家医保局当前重任,控支出成为长期目标。

首批带量采购影响有限首先,第一批带量采购规模小,总体来说对仿制药企影响有限。

长期来看医保收入放缓背景下,仿制药降价是大势所趋,而国家医保局此次试水后,后续采购方案会逐步完善,我们预计下一批集采在2019下半年。

其次,带量采购意义在于减轻医保压力,优化支出结构,为新治疗方式腾挪空间,带量采购全国推广仍需时间。

最后,医保支付标准是带量采购后期实施的配套政策,医保支付将从按比例支付变为按通用名等额支付,仿制药将步入通用名时代。

原研药自付金额与仿制药差距将增加,加速优质仿制药的进口替代。

仿制药面临大洗牌带量采购对国内仿制药企影响深远,仿制药行业将进行洗牌,小型药企难以生存,市场份额向龙头集聚,药企将着眼于1)控制成本,拥有原料药制剂一体化厂家具备先发优势。

2)药厂将加大高端制剂研发投入,进行差异化竞争。

3)转型创新药企。

在仿制药降价大趋势下,预计未来国内仿制药毛利率将继续下降。

仿制药行业:第五轮国家集采落地 集采常态化发展加速

一、第五轮国家集采落地,品种数和平均降幅创历次最高2021 年6 月23 日,第五批国采正式开标,此次国家集采共纳入62 个品种,在2020 年省级平台采购金额高达550 亿元,创下历次集采新高。

最终除普萘洛尔流标外,61 个中标品种平均降幅56%,相比于历次集采降幅最大(“4+7”试点52%,第二轮53%,第三轮53%和第四轮52%)。

集采正式进入注射剂时代。

本次国家集采,62 个品种中30 个都为注射剂,对应于2020 年度省级采购金额高达385 亿元,这标志着整个集采正式进入注射剂时代。

不同于口服制剂的销售,注射剂的销售几乎都在院内市场。

一旦企业产品被纳入集采之中,如果不能争取中标,基本无法从其他渠道取得销售补充。

因此,对于企业来说,注射剂的集采竞标不得不全力争取。

这也导致本次集采的平均降幅为历次最高。

以20mg 的化疗药物多西他赛注射剂为例,汇宇、正大天晴、恒瑞、奥赛康、齐鲁、扬子江,美大康降价幅度均超过90%,其中,恒瑞医药该品种市占率接近45%,为了在集采中标保住该品种的院内市场,加强未来和创新药联用带来的协同效应,在所有企业中报价最低,降幅超过97%。

未来随着更多注射剂品种完成一致性评价,注射剂可能将成为集采主力军。

注射剂采购周期延长。

本次国家集采,整体规则变化不大,主要变化在注射剂采购周期上。

前期集采,注射剂无论几家企业中标,采购周期均为一年。

而此次集采并未区分注射剂与其他剂型,注射剂采购周期并不局限于一年,仅与中选企业数相关。

这一变化可能与注射剂品种已逐渐成为集采主力有关,也促使多家企业竞争的注射剂产品价格降幅增大。

外资原研企业参与热情提高。

不同于前几次集采进口原研药企的参与热情低,几乎为内资仿制药厂家内卷竞价。

本次集采,进口药企中标产品增加,共有10 家外企的11 个产品入选。

其中,通用电气的碘海醇、碘帕醇注射剂、费森尤斯卡比的脂肪乳氨基酸(17)葡萄糖(11%)注射液等甚至报出了全场最低价。

医药关于第四批集采政策点评:集采已呈常态化制度化 第四批集采即将开标

事件:2021 年1 月15 日,国家组织药品集中采购和使用联合采购办公室发布《全国药品集中采购文件(GY-YD2021-1)》,第四批国家层面药品集采将于2月3 日开标。

集采呈常态化制度化,品种范围不断扩大近日上海阳光采购网公布国家层面集采文件,标志着2021 年的第四批集采工作正式开启。

此前,国家带量采购已进行三批四轮,从2018 年“4+7”试点拉开序幕, 2019 年全国扩围,再到2020 年执行的第二批和第三批国家集采,集采常态化在加速推进。

前三批集采改革效果显著,覆盖的药品平均降价54%,每年节约费用530 多亿元。

近期国家又开展第四批集采,并扩大高值医用耗材集采范围,意味着未来会有更多的仿制药、高值耗材纳入集采,扩大集采范围势在必行。

地方集采作为国家集采的补充和探索,在国家集采的指挥棒下,各地集采不断推进,陕西、山西、福建等地已在推进本土化集采工作。

鉴于地方集采在品种选择、规则制定方面灵活度更高,整体推进速度更快,且各省集采品种各不相同,预计集采涉及品种数目或将迅速增加。

总体看,随着规则不断细化和完善,每年或将进行两次国家集采,集采仍然是未来几年医药行业的导向。

大品种占比近五成,注射剂品种数量增加此次集采共涉及45 个品种80 个品规,其中包括8 个注射剂、3 个滴眼剂。

根据米内网统计,45 个通用名药品2019 年中国公立医疗机构终端额达550亿元,其中21 个药品销售额超过10 亿元,大品种占比高达47%,说明用量大、采购金额高、竞争激烈的药品未来更有可能纳入集采。

此外,注射剂仍是国家集采的重点,纳入集采的注射剂品种在不断增加。

此次纳入的注射剂品种为8 个,分别为氨溴索注射剂、多索茶碱注射剂、丙泊酚中/长链脂肪乳注射剂、布洛芬注射液、帕瑞昔布注射剂、泮托拉唑注射剂、硼替佐米注射剂和注射用比伐芦定,数量远超过第三批国家集采(3 个)。

与此同时,注射剂一致性评价也在加速展开。

2020 年5 月14日,国家药监局就发布了《关于开展化学药品注射剂仿制药质量和疗效一致性评价工作的公告》,正式开展注射剂一致性评价工作。

我国药品研发企业面临重新洗牌

我国药品研发企业面临重新洗牌

莫扬

【期刊名称】《《畜牧市场》》

【年(卷),期】2003(000)011

【摘要】9月15日实施的《药品管理法实施条例》,缩小了新药定义的范围.对新药的界定由原来的"我国首次生产的药品"改变为"未曾在中国境内上市销售的药品".这意味着原来占新药申报较大比例的已有进口的Ⅳ类新药将被归为仿制药.随之而来的,是新药保护也将发生变化.

【总页数】2页(P20-21)

【作者】莫扬

【作者单位】中华工商时报社

【正文语种】中文

【中图分类】F3

【相关文献】

1.安徽基层医疗体制“重新洗牌”回归公益实行药品零差率 [J], 李光明

2.仿制已入绝境创新才有出路我国医械行业面临重新洗牌 [J], 梁纪锋

3.我国药品研发企业面临重新洗牌 [J], 莫扬

4.聚酯产业链利润转移面临重新洗牌 [J], 李冬铃

5.我国硫酸市场面临重新洗牌 [J],

因版权原因,仅展示原文概要,查看原文内容请购买。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

深港通|深港沪通Stock Connect

医保吃紧控支出成长期目标

2017年全国医保收入1.9万亿,同比增速16%,支出1.5万亿,同比增速12%。

从社会基本医疗保险历年的收支来看,自2015年起医保收入增速才稍超支出增速,反映了近年来国家医改效果逐步显现,另一方面也是因为新医保目录颁布较迟,尚未形成增量医保资金支付需求,而随着2017年新医保目录全国执行,国家谈判品种全面执行,2017年收入与增速较往年大幅提高,主要是因为新执行的新农合与城镇居民医保两保合一影响,增速不可比。

截至2017年底我国基本医疗保险覆盖11.7亿人,基本实现全民医保覆盖,而我国人口老龄化趋势明显,人口结构从过去金字塔型转变成缩减型,少年儿童比例明显降低,人口结构改变对医保资金政策运行产生巨大压力,主要体现在劳动力缩减收入端增速放缓,而老龄化催生庞大医疗需求,支出端增速加快,医保筹资增长放缓与医疗费用支出快速增长矛盾需解决。

因此保证医保资金健康运作成为国家医保局当前重任,控支出成为长期目标。

首批带量采购影响有限

首先,第一批带量采购规模小,总体来说对仿制药企影响有限。

长期来看医保收入放缓背景下,仿制药降价是大势所趋,而国家医保局此次试水后,后续采购方案会逐步完善,我们预计下一批集采在2019下半年。

其次,带量采购意义在于减轻医保压力,优化支出结构,为新治疗方式腾挪空间,带量采购全国推广仍需时间。

最后,医保支付标准是带量采购后期实施的配套政策,医保支付将从按比例支付变为按通用名等额支付,仿制药将步入通用名时代。

原研药自付金额与仿制药差距将增加,加速优质仿制药的进口替代。

仿制药面临大洗牌

带量采购对国内仿制药企影响深远,仿制药行业将进行洗牌,小型药企难以生存,市场份额向龙头集聚,药企将着眼于1)控制成本,拥有原料药制剂一体化厂家具备先发优势。

2)药厂将加大高端制剂研发投入,进行差异化竞争。

3)转型创新药企。

在仿制药降价大趋势下,预计未来国内仿制药毛利率将继续下降。

我们做了一个净利率敏感性测试,假设研发费用率10%不变,药价降低50%时,毛利率80%的产品,销售费用率40%时,净利率10%,若销售费用率下降至30%,净利率可上升至20%。

毛利率70%的产品,需将销售费用率降到20%以下,才能维持10%的利润率。

利润率受毛利率和销售费用降低双重影响,预计未来低端仿制药可维持接近10%的净利率,竞争格局较好的仿制药可以维持20%的利润率。

对于国内仿制药企来说,以仿制药为基石发展高端制剂,同时逐步扩大创新药业务比重,是药企发展突破路径。

集采常态化看好创新药机会

2018年港股医药板块经历了大起大落,三季度以来受政策影响整体板块估值大幅回落,目前估值为18财年市盈率15.8倍,与过去3年平均市盈率15倍基本一致。

目前不确定政策因素减弱,市场情绪有望恢复。

国家带量采购模式,医药行业迎来优胜劣汰的整合,研发能力强、高仿和创新药储备丰厚的大型药企大概率在长期竞

争中胜出。

医药:集采常态化仿制药面临洗牌

招银国际葛晶晶

57

2019年第07期。