所有者权益变动表

所有者权益变动表及附注表

所有者权益变动表是反映公司在一定期间内所有者权益各项目增减变动情况的报表。

它包括以下四个部分:

1. 期初余额:指报告期初公司的所有者权益总额。

2. 净利润:指公司在一定期间内实现的净利润,即收入减去费用后的净收益。

3. 其他综合收益:指公司在一定期间内除净利润外的其他收益和损失,如公允价值变动损益、投资收益等。

4. 所有者投入和减少资本:指公司在一定期间内所有者对公司的投资增加或减少的金额。

5. 利润分配:指公司在一定期间内对净利润进行分配的情况,包括现金分红、转增股本等。

6. 所有者权益内部结转:指公司在一定期间内所有者权益各项目之间的结转情况,如盈余公积转增股本等。

7. 期末余额:指报告期末公司的所有者权益总额。

附注表是对所有者权益变动表中各项目的详细说明,包括以下内容:

1. 会计政策和会计估计变更:指公司在报告期内对会计政策和会计估计进行的变更及其影响。

2. 非流动资产处置损益:指公司在一定期间内处置非流动资产所产生的损益。

3. 所得税费用:指公司在一定期间内应缴纳的所得税费用。

4. 外币折算差额:指公司在一定期间内因外币交易产生的汇兑损益。

5. 其他综合收益税后净额:指公司在一定期间内其他综合收益扣除所得税后的净额。

6. 少数股东权益:指公司在一定期间内归属于少数股东的所有者权益。

7. 关联方交易:指公司与关联方之间发生的交易及其影响。

8. 重要事项:指对公司财务状况和经营成果产生重大影响的事项,如重大诉讼、重大合同等。

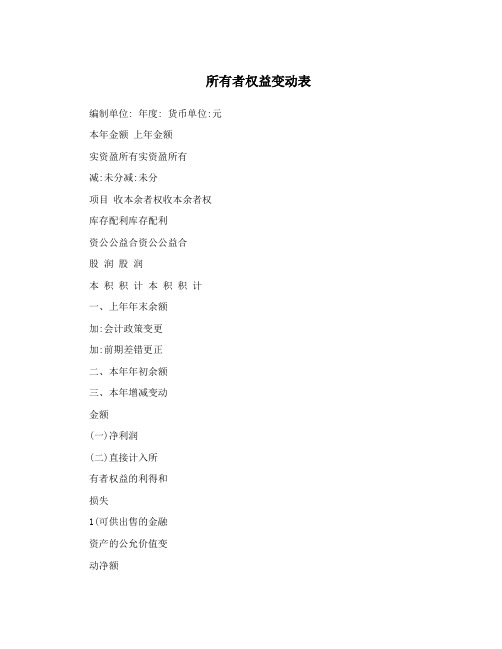

所有者权益变动表

所有编制单位: 年

项 目 行次

本年金额

归属于母公司所有者权益资本公积减:库存股盈余公积

一、上年年末余额1 加:会计政策变更2 前期差错更正3二、本年年初余额4

5(一)净利润6(二)直接计入所有者权益的利得和损失7

8

9

10

11 上述(一)和(二)小计12(三)所有者投入和减少资本13

14

15

16(四)利润分配17

18

19

20

21(五)所有者权益内部结转22

23

24

25

26四、本年年末余额27实收资本(

或股本)

一般风

险准备

三、本年增减变动金额(减少以“-”号填列)

1.可供出售金融资产公允价值变动净额

2.权益法下被投资单位其他所有者权益变动的影响

3.与计入所有者权益项目相关的所得税影响 4.其他

1. 所有者投入资本

2.股份支付计入所有者权益的金额

3.其他

1.提取盈余公积

2.提取一般风险准备

3.对所有者(或股东)的分配

4.其他

1.资本公积转增资本(或股本)

2.盈余公积转增资本(或股本)

3.盈余公积弥补亏损

4.其他

所有者权益变动表 年 月

上年金额

归属于母公司所有者权益未分配利润其他资本公积盈余公积未分配利润其他

少数股东权益所有者权益合计实收资本(或股本)减:库存股一般风险准备

单位:元会企04 表

少数股东权益所有者权益合计。

所有者权益变动表分析概述

1.2 编制所有者权益变动表的意义

是公司所有者权益和受托责 任日益受到重视的体现

能更清晰地体现会计政策变 更和前期差错更正对所有者权益 的影响

3

符合全面收益改革的国际趋势

将更好地为利润表和资产负 债表提供辅助信息

4

1.3 所有者权益变动表与其他财务报表之间的勾稽关系

(一)所有者权益变动表与资产负债表之间的勾稽关系

所有者权益变动表的分析,包括以下内容: (1)所有者权益变动表的规模分析。 (2)所有者权益变动表的构成分析。 (3)所有者权益变动表的主要项目分析。 (4)股利决策对所有者权益影响的分析。

财务分析

1 0

企业创造的净利润是所有者权益变动的主要原因,因此所有者权益变动额与企业 净利润之间的关系可以表示为:

所有者权益变动额 = 本期净利润 + 其他综合收益 + 本期所有者投入或减少资本 − 本期发放股利

6

(三)四张报表之间的关联

资产负债表反映的是某一时点的存量数 据,而从年初到年末的数据演变过程,则需 要通过利润表、现金流量表及所有者权益变 动表来共同反映。

所有者权益变动表可以看成是资产负债表中所有者权益的进一步补充和解释, 分析者可以通过对所有者权益变动表的解读更深入了解企业的财务状况。

= + 资产负债表所有

者权益年末余额

资产负债表所有 所有者权 者权益年初余额 — 益变动额

其中,所有者权益变 动额的具体信息可以通过 所有者权益变动表提供。

5

(二)所有者权益变动表与利润表之间的勾稽关系

财务分析 1

2

1.1 所有者权益变动表的内涵

所有者权益变动表是反映公司本期(年度或中期)内截至期末所有者权益变动 情况的报表。与资产负债表、利润表和现金流量表并列第四张财务报表。

所有者权益变动表

所有者权益变动表编制单位: 年度: 货币单位:元

本年金额上年金额

实资盈所有实资盈所有

减:未分减:未分

项目收本余者权收本余者权

库存配利库存配利

资公公益合资公公益合

股润股润

本积积计本积积计

一、上年年末余额

加:会计政策变更

加:前期差错更正

二、本年年初余额

三、本年增减变动

金额

(一)净利润

(二)直接计入所

有者权益的利得和

损失

1(可供出售的金融

资产的公允价值变

动净额

2(权益法下被投资单位其他所有者权益变动的影响

3(与计入所有者权益项目相关的所得税影响

4(其他

(一)、(二)小计(三)所有者投入和减少资本。

所有者权益变动表完整版

4.其他

四、本年年末余额

所有者权益变动表

表12-10 所有者权益变动表 会企04表

编制单位:年度 单位:元

项 目

本年金额

上年金额

实收资本(或股本)

资本公积

减:库存股

其他综合收益

盈余公积

未分配利润

所有者权益合计

实收资本(或股本)

资本公积

减:库存股

其他综合收益

盈余公积

未分配利润

所有者权益合计

一、上年年末余额

加:会计政策变更

前期差错更正

二、本年年初余额

三、本年增减变动金额(减少以“-”填列)

(一)综合收益总额

(二)所有者投入和减少资本

1.所有者投入资本

2.股份支付计入所有者权益的金额

3.其他

(三)利润分配

1.提取盈余公积

2.对所有者(或股东)的分配

3.其他

(四)所有者权益内部)

所有者权益变动表

第2 页

— 2—

一、所有者权益变动表概述

所有者权益变动表是指反映构成所有者 权益各组成部分当期增减变动情况的报 表。

(二)所有者权益变动表的作用

第3 页

— 3—

一、所有者权益变动表概述

通过所有者权益变动表,既可以为报表使用者提 供所有者权益总量增减变动的信息,也能为其提 供所有者权益增减变动的结构性信息,特别是能 够让报表使用所有者权益变动表的结构

第5 页

— 5—

二、所有者权益变动表的内容和结构

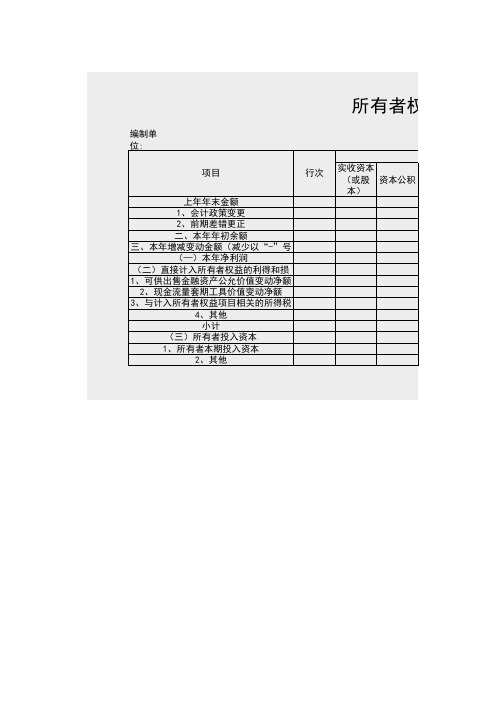

在所有者权益变动表上,企业至少应当单独列示反映下列信息的项目:

综合收益总额; 会计政策变更和差错更正的累积影响金额; 所有者投入资本和向所有者分配利润等; 提取的盈余公积; 实收资本(或股本)、资本公积、盈余公积、未分配利 润的期初和期末余额及其调节情况。我国企业所有者权益变动

第7 页

— 7—

三、所有者权益变动表的编制

(三)各项目具体填列说明

第8 页

— 8—

三、所有者权益变动表的编制

“上年年末余额”项目,反映企业上年资 产负债表中实收资本(或股本)、资本公积、 库存股、其他综合收益、盈余公积、未分配 利润的年末余额。 “会计政策变更”“前期差错更正”项目, 分别反映企业采用追溯调整法处理的会计政 策变更的累积影响金额和采用追溯重述法处 理的会计差错更正的累积影响金额。 “本年增减变动金额”项目(略)

表的格式如表14-10所示。(表格详见教材P423)

(一)“上年金额”的填列方法

第6 页

— 6—

三、所有者权益变动表的编制

所有者权益变动表“上年金额”栏内各项数 字,应根据上年度所有者权益变动表“本年 金额”栏内所列数字填列。上年度所有者权 益变动表规定的各个项目的名称和内容同本 年度不一致的,应对上年度所有者权益变动 表各项目的名称和数字按照本年度的规定进 行调整,填入所有者权益变动表的“上年金 额”栏内。

所有者权益(股东权益)变动表

编制单Байду номын сангаас:

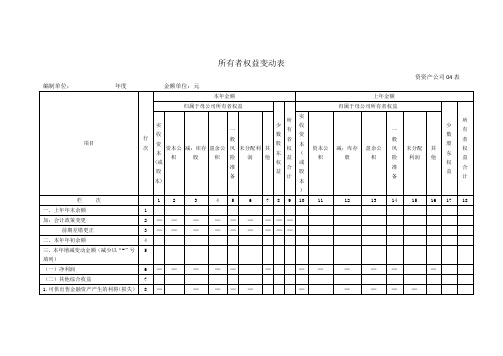

项 目 一、上年年末余额 加:会计政策变更 前期差错更正 二、本年年初余额 三、本年增减变动金额(减少以“-”号填列) (一)净利润 (二)直接计入所有者权益的利得和损失 1.可供出售金融资产公允价值变动净额 2.权益法下被投资单位其他所有者权益变动的影响 3.与计入所有者权益项目相关的所得税影响 4.其他 小计(一)和(二)小计 (三)所有者投入资本 1. 所有者投入资本 2.股份支付计入所有者权益的金额 3.其他 (四)利润分配 1. 提取盈余公积 2. 对所有者(或股东)的分配 3.其他 (五)所有者权益内部结转 1.资本公积转增资本(或股本) 2.盈余公积转增资本(或股本) 3.盈余公积弥补亏损 4.其他 四、本年年末余额 行 次 实收资 资本 本(或 公积 股本) 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26

会企 04表 单位: 元

本年金额 上年金额 减:库 盈余 未分配 所有者 实收资本 资本 减:库 盈余 未分配 所有者权 存股 公积 利润 权益 (或股本) 公积 存股 公积 利润 益 合计 合计

所有者权益变动表

1.资本公积转增资本(或股本)

24

─

─

─

─

─

─

─

─

─

─

─

─

2.盈余公积转增资本(或股本)

25

─

─

─

─

─

─

─

─

─

─

─

─

3.盈余公积弥补亏损

26

─

─

─

─

─

─

─

─

─

─

─

─

4.一般风险准备弥补亏损

27

─

─

─

─

─

─

─

─

─

─

─

─

5.其他

28

四、本年年末余额

29

1.所有者投入资本

15

─

─

─

─

─

─

─

─

─

─

2.股份支付计入所有者权益的金额

16

─

─

─

─

─

─

─

─

─

─

3.其他

17

(四)利润分配

18

1.提取盈余公积

19

─

─

─

─

─

─

─

─

─

─

─

─

2.提取一般风险准备

20

─

─

─

─

─

─

─

─

─

─

─

─

3.对所有者(或股东)的分配

21

─

─

─

─

─

─

─

─

─

─

─

─

理解财务报表中的所有者权益变动表

理解财务报表中的所有者权益变动表财务报表中的所有者权益变动表是一份重要的财务文件,它展示了一段时间内公司所有者权益的变动情况。

本文将对财务报表中的所有者权益变动表进行详细的解析。

一、什么是财务报表中的所有者权益变动表所有者权益变动表,也被称为股东权益变动表或股东权益变动情况表,是财务报表中的一份重要组成部分。

它记录了公司在一段时间内,所有者权益的各项变动情况,包括资本的增减、利润分配、股权转让等。

所有者权益是指公司所有者对企业资产拥有的权益,包括股东的投资、留存收益、减值准备等。

所有者权益变动表通过展示这些权益在一段时间内的变化情况,帮助投资者与利益相关者了解公司的财务状况与经营情况。

二、所有者权益变动表的内容所有者权益变动表通常包括以下内容:1. 资本的变动:记录公司股本的变化情况,包括股份的发行与回购、股权的转让等。

这一部分反映了公司在一段时间内的融资活动和股权结构的变化。

2. 盈余公积的变动:盈余公积是指企业留存的利润中非分配利润而形成的公积金。

所有者权益变动表会记录盈余公积金的增减情况,比如盈利时的盈余转增、盈利分配时的股利派发等。

3. 未分配利润的变动:未分配利润是指企业留存的未分配给股东的利润。

所有者权益变动表会展示未分配利润的增减情况,反映了公司在一段时间内的盈利水平和利润分配情况。

4. 其他权益工具的变动:除了股本、盈余公积和未分配利润外,一些公司还可能使用其他权益工具来进行融资和投资。

所有者权益变动表会记录这些权益工具的增减情况,比如优先股的发行、债券转股等。

三、解读所有者权益变动表的重要性1. 了解公司的融资情况:通过所有者权益变动表,投资者和利益相关者可以了解公司在一段时间内的融资活动,包括股份发行、股权转让等。

这有助于判断公司的融资能力和股权结构的稳定性。

2. 分析公司的盈利水平:所有者权益变动表展示了未分配利润的增减情况,反映了公司在一段时间内的盈利水平和盈利分配情况。

所有者权益变动表

所有者权益(股东

编制单 位:

项目

上年年末金额 1、会计政策变更 2、前期差错更正 二、本年年初余额 三、本年增减变动金额(减少以“-”号 (—)本年净利润 (二)直接计入所有者权益的利得和损 1、可供出售金融资产公允价值变动净额 2、现金流量套期工具价值变动净额 3、与计入所有者权益项目相关的所得税

4、其他 小计

(三)所有者投入资本 1、所有者本期投入资本

2、其他

行次

实收资本 (或股 资本公积 本)

本年金额

有者权益(股东权益)变动表

日期:

单位:元

本年金额

盈余公积Leabharlann 未分配 利润上年金额

库存股 (减项)

所有者 权益合计

实收资本 (或股 本)

资本公积

盈余公积

未分配 利润

库存股 (减项)

所有者 权益合计

所有者权益变动表

所有者权益变动表所有者权益变动表概述所有者权益变动表是指反映构成所有者权益各组成部分当期增减变动情况的报表。

通过所有者权益变动表既可以为报表使用者提供所有者权益总量增减变动的信息,也能为其提供所有者权益增减变动的结构性信息,特别是能够让报表使用者理解所有者权益增减变动的根源。

在所有者权益变动表上,企业至少应当单独列示反映下列信息的项目:(1)综合收益总额;(2)会计政策变更和差错更正的累积影响金额;(3)所有者投入资本和向所有者分配利润等;(4)提取的盈余公积;(5)实收资本、其他权益工具、资本公积、盈余公积、未分配利润的期初和期末余额及其调节情况。

【例题·判断题】所有者权益变动表是反映企业当期所有者权益各构成部分增减变动情况的报表。

()(2017年)【答案】√【例题·单选题】下列各项中,不属于所有者权益变动表中单独列示的项目是()。

(2018年)A.所有者投入资本B.综合收益总额C.会计估计变更D.会计政策变更【答案】C【解析】在所有者权益变动表上,企业至少应当单独列示反映下列信息的项目:(1)综合收益总额;(2)会计政策变更和差错更正的累积影响金额;(3)所有者投入资本和向所有者分配利润等;(4)提取的盈余公积;(5)实收资本或资本公积、盈余公积、未分配利润的期初和期末余额及其调节情况。

所有者权益变动表主要项目说明(仅对教材涉及内容说明)1.“上年年末余额”项目,反映企业上年资产负债表中实收资本(或股本)、其他权益工具、资本公积、库存股、其他综合收益、盈余公积、未分配利润的年末余额。

2.“会计政策变更”“前期差错更正”项目,分别反映企业采用追溯调整法处理的会计政策变更的累积影响金额和采用追溯重述法处理的会计差错更正的累积影响金额。

3.“本年增减变动金额”项目:(1)“综合收益总额”项目,反映净利润和其他综合收益扣除所得税影响后的净额相加后的合计金额。

(2)“所有者投入和减少资本”项目,反映企业当年所有者投入的资本和减少的资本。

所有者权益变动表

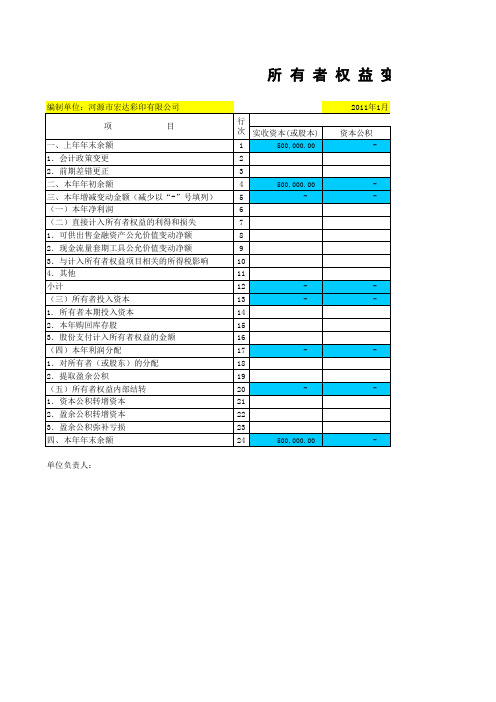

编制单位:河源市宏达彩印有限公司 项 一、上年年末余额 1.会计政策变更 2.前期差错更正 二、本年年初余额 三、本年增减变动金额(减少以“-”号填列) (一)本年净利润 (二)直接计入所有者权益的利得和损失 1.可供出售金融资产公允价值变动净额 2.现金流量套期工具公允价值变动净额 3.与计入所有者权益项目相关的所得税影响 4.其他 小计 (三)所有者投入资本 1. 所有者本期投入资本 2.本年购回库存股 3.股份支付计入所有者权益的金额 (四)本年利润分配 1.对所有者(或股东)的分配 2.提取盈余公积 (五)所有者权益内部结转 1.资本公积转增资本 2.盈余公积转增资本 3.盈余公积弥补亏损 四、本年年末余额 单位负责人: 目 行 次 实收资本(或股本) 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24

500,000.00 500,000.00 500,000.00

2011年1月 本 资本公积

-

年

金

额

权 益 变 动 表

会企04表 金额单位:元 本 年

-

金

额 库存股(减项)

-

盈余公积

未分配利润

-142,773.35

所有者权益合计

357,226.65 -

-

-142,773.35 -10,727.64 -10,727.64

500,002011年1月 上 资本公积 年 金

额

益 变 动 表(续)

会企04表 单位: 元 上 年 金 额 库存股(减项) 所有者权益合计

357,226.65 -142,773.35 357,226.65 -142,773.35 357,226.65 -142,773.35

所有者权益变动表

所有者权益变动表所有者权益变动表概述所有者权益变动表是指反映构成所有者权益各组成部分当期增减变动情况的报表。

通过所有者权益变动表既可以为报表使用者提供所有者权益总量增减变动的信息,也能为其提供所有者权益增减变动的结构性信息,特别是能够让报表使用者理解所有者权益增减变动的根源。

在所有者权益变动表上,企业至少应当单独列示反映下列信息的项目:(1)综合收益总额;(2)会计政策变更和差错更正的累积影响金额;(3)所有者投入资本和向所有者分配利润等;(4)提取的盈余公积;(5)实收资本、其他权益工具、资本公积、盈余公积、未分配利润的期初和期末余额及其调节情况。

【例题·判断题】所有者权益变动表是反映企业当期所有者权益各构成部分增减变动情况的报表。

()(2017年)【答案】√【例题·单选题】下列各项中,不属于所有者权益变动表中单独列示的项目是()。

(2018年)A.所有者投入资本B.综合收益总额C.会计估计变更D.会计政策变更【答案】C【解析】在所有者权益变动表上,企业至少应当单独列示反映下列信息的项目:(1)综合收益总额;(2)会计政策变更和差错更正的累积影响金额;(3)所有者投入资本和向所有者分配利润等;(4)提取的盈余公积;(5)实收资本或资本公积、盈余公积、未分配利润的期初和期末余额及其调节情况。

所有者权益变动表主要项目说明(仅对教材涉及内容说明)1.“上年年末余额”项目,反映企业上年资产负债表中实收资本(或股本)、其他权益工具、资本公积、库存股、其他综合收益、盈余公积、未分配利润的年末余额。

2.“会计政策变更”“前期差错更正”项目,分别反映企业采用追溯调整法处理的会计政策变更的累积影响金额和采用追溯重述法处理的会计差错更正的累积影响金额。

3.“本年增减变动金额”项目:(1)“综合收益总额”项目,反映净利润和其他综合收益扣除所得税影响后的净额相加后的合计金额。

(2)“所有者投入和减少资本”项目,反映企业当年所有者投入的资本和减少的资本。

所有者权益变动表.pdf

实收资本(或股本)资本公积减:库存股盈余公积未分配利润所有者权益合计实收资本(或股本)资本公积减:库存股盈余公积未分配利润所有者权益合计

一、上年年末余额

加:会计政策变更

前期差错更正二、本年年初余额

三、本年增减变动金额(减少以“

-”号填列)

(一)净利润

(二)直接计入所有者权益的利得和损失

1.可供出售金融资产公允价值变动净额

2.现金流量套期工具公允价值变动净额

3.与计入所有者权益项目相关的所得税影响

4.其他

上述(一)和(二)小计

(三)所有者投入资本和减少资本

1. 所有者投入资本

2.股份支付计入所有者权益的金额所有者权益(股东权益)变动表本年金额上年金额项 目

行次

3.其他

(四)利润分配

1.提取盈余公积

2.对所有者(或股东)的分配3.其他

(五)所有者权益内部结转1.资本公积转增资本

2.盈余公积转增资本

3.盈余公积弥补亏损

4.其他

四、本年年末余额。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

一、上年年末余额 加:会计政策变更 前期差错更正 二、本年年初余额 三、本年增减变动金额(减少以“—”号填列) (一)综合收益总额 (二)所有者投入和减少资本 1.所有者投入资本 2.股份支付计入所有者权益的金额 3.其他 (三)利润分配 1.提取盈余公积 2.对所有者(或股东)的分配 3.其他 (四)所有者权益内部结转 1.资本公积转增资本(或股本) 2.盈余公积转增资本(或股本) 3.盈余公积弥补4表 单位: 元 上年金额 实收资 资本 减:库 盈余 本(或 公积 存股 公积 股本) 所有 其他 未分配 者权 综合 利润 益合 收益 计