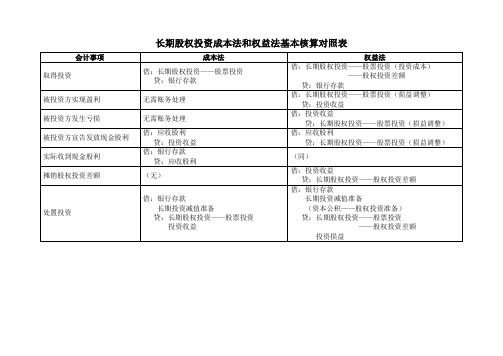

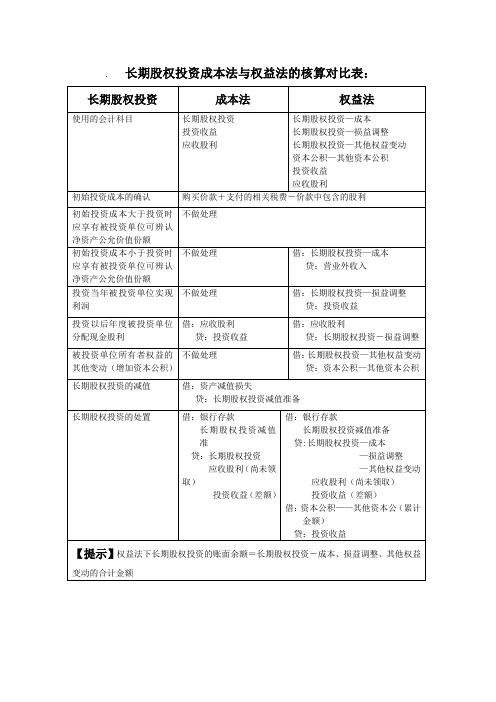

长期股权投资成本法与权益法的核算对比表

「长期股权投资」的权益法和成本法对比

长期股权投资是指通过投资取得被投资单位的股份。

企业对其他单位的股权投资,通常视为长期持有,以及通过股权投资达到控制被投资单位,或对被投资单位施加重大影响,或为了与被投资单位建立密切关系,以分散经营风险。

长期股权投资追求的是长期的利益,因此投资者比较关注企业的经营发展。

一、成本法1、成本法的优点在于:第一,投资账户能够反映投资的成本;第二,核算简便;第三,能反映企业实际获得利润或现金股利与其流入的现金在时间上基本吻合;第四,与法律上企业法人的概念相符,即投资企业与被投资单位是两个法人实体,被投资单位实现的净利润或发生的净亏损,不会自动成为投资企业的利润或亏损。

虽然投资企业拥有被投资单位的股份,是被投资单位的股东,但并不表明被投资单位实现的利润能够分回,只有当被投资单位宣告分派利润或现金股利时,这种权利才得以体现,投资收益才能实现; 第五,成本法所确认的投资收益,与中国税法上确认应纳税所得额时对投资收益的确认时间是一致的,不存在会计核算时间上与税法不一致的问题;第六,成本法的核算比较稳健,即投资账户只反映投资成本,投资收益只反映实际获得的利润或现金股利。

2、成本法的局限性表现为:第一,成本法下,长期股权投资账户停留在初始或追加投资时的投资成本上,不能反映投资企业在被投资单位中的权益;第二,当投资企业能够控制被投资单位,或对被投资单位施加重大影响的情况下,投资企业能够支配被投资单位的利润分配政策,或对被投资单位的利润分配政策施加重大影响,投资企业可以凭借其控制和影响力,操纵被投资单位的利润或股利的分配,为操纵利润提供了条件,其投资收益不能真正反映应当获得的投资收益。

二、权益法1、权益法的优点在于:第一,投资账户能够反映投资企业在被投资单位中的权益,反映了投资企业拥有被投资单位所有者权益份额的经济现实;第二,投资收益反映了投资企业经济意义上的投资利益,无论被投资单位分配多少利润或现金股利,什么时间分配利润或现金股利,投资企业享有被投资单位净利润的份额或应当承担亏损的份额,才是真正实现的投资收益,而不受利润分配政策的影响,体现了实质重于形式的原则。

长期股权投资成本法和权益法基本核算对照表

贷:长期股权投资——股票投资

——股权投资差额

投资损益

长期股权投资成本法和权益法基本核算对照表

会计事项

成本法

权益法

取得投资

借:长期股权投资——股票投资

贷:银行存款

借:长期股权投资——股票投资(投资成本)

——股权投资差额

贷:银行存款

被投资方实现盈利

无需账务处理

借:长期股权投资——股票投资(损益调整)

贷:投资收益

被投资方发生亏损

无需账务处理

借:投资收益被投资方宣告发放现金股利

借:应收股利

贷:投资收益

借:应收股利

贷:长期股权投资——股票投资(损益调整)

实际收到现金股利

借:银行存款

贷:应收股利

(同)

摊销股权投资差额

(无)

借:投资收益

贷:长期股权投资——股权投资差额

处置投资

借:银行存款

长期投资减值准备

贷:长期股权投资——股票投资

投资收益

借:银行存款

长期投资减值准备

长期股权投资的成本法与权益法比较

( B公 司 ) 00 0 1 0

长 股 投 的 期 权 资

成本 权益 较 法与 法比

■ 周 永生 肖遗规 易和鸣 ( 桂林理工 大学管理 学院 广西桂林 5 10 ) 404

◆ 中 图分 类 号 :7 3 文 献 标 识 码 :A 80

贷 :银行存款 1 0 00 0 22 0 0 9年 1 2月 3 1日确认投 资收益 :

借 :长 期 股 权 投 资— — 股 票 投 资

( 公 司 ) 0 B 20

贷 :投资收益 2 0 0

32 1 .0 0年 2月 5日 : 借 :应 收 股 利 4 0

贷 :长期股权 投资—— 股 票 投资 ( B公 司 )4 0

税后 利润 2 0 万元 , 0 0年 2月 1 00 21 5日宣 布于 3月 8日共 向全体 股东发放现金股利

4 0万 元 。则 : 0 ( ) A公 司 用成 本 法 核 算 ( 位 : 一 若 单

万元 ) :

业 B公司实现税后利 润2 0 万元的 1 %, 00 0

即2 0 0 万元 ,而非成本法下所确认 的收到

少 。另 外 ,其 确 认 的 投 资 收益 是 被 投 资 企

本法核 算。投资企业 对被 投资单位具有共

同控制 或重大影响 的长期股权投 资 ,则采 用权益 法核 算。但事 实上一些企业却违犯

每 股 成本 1 0元 ,占 B公 司发 行 股 票 的

1 % 。2 0 0 0 9年 1 月 3 2 1日止 B公 司 共 实 现

税后利 润中拿出 4 0 0 万元 向全体股 东发放 股 利时 ,“ 期股 权投资”账户 贷方记 4 长 0 万 元使 得该 账户又减少到 1 1 0万元 ,还 06 是 占 B公司此 时股 东权 益 1 1 0 0 6 0万元的 1 %。 以, 0 所 在权益法下 , 长期股权投资 ” “ 账 户 总是 反映 占被 投 资企 业权 益额 的多

长期股权投资中成本法与权益法的对比分析

FINANCE长期股权投资中成本法与权益法的对比分析■ 赵玲 哈尔滨理工大学中图分类号:F235 文献标识:A 文章编号:1006-7833(2010) 02-058-02摘要长期股权投资的后续计量根据不同的情况可以分别采用成本法和权益法进行会计处理。

两种方法在适用范围、账户设置及核算过程方面存在着较大的差异,本文通过对成本法与权益法多方面的对比分析,旨在使读者能更清晰的理解长期股权投资成本法与权益法的区别及联系,以便在实际工作中更好地运用,以达到真实反映财务数据的目的。

关键词长期股权投资 成本法 权益法 对比分析一、引言《企业会计准则第2号——长期股权投资》所规范的投资包括企业对子公司、合营企业、联营企业的权益性投资以及企业持有的对被投资单位不具有控制、共同控制或重大影响,且在活跃市场中没有报价公允价值不能可靠计量的权益性投资。

长期股权投资的后续计量根据不同的情况可以分别采用成本法和权益法进行会计处理。

但在会计学习和实务操作中很多人员感到这两种核算方法不易理解,甚至容易混淆。

因此,本文对这两种方法进行系统的比较分析,以便在会计学习和实务操作中正确使用成本法与权益法。

二、成本法与权益法的不同点分析(一)成本法与权益法的适用范围不同成本法和权益法有着各自的适用范围具体如下表所示:成本法权益法适用范围(1)投资企业能够对被投资单位实施控制的长期股权投资(2)投资企业对被投资单位不具有共同控制或重大影响,并且在活跃市场中没有报价、公允价值不能可靠计量的长期股权投资投资企业对被投资单位具有共同控制或重大影响的长期股权投资。

在确定能否对被投资单位实施控制或施加重大影响时,应当考虑投资企业和其他方持有的被投资单位当期可转换公司债券、当期可执行认股权证等潜在表决权因素。

因为当存在可转换公司债券、当期可执行认股权证等潜在表决权行权后,对被投资单位股权结构产生的影响。

但在按照权益法确认投资收益或投资损失时,应以现行实际持股比例为基础计算确定,不考虑可执行潜在表决权的影响[1]。

长期股权投资成本法与权益法的核算对比表共7页文档

. 长期股权投资成本法与权益法的核算对比表:企业处置无形资产时:借:银行存款(按实际收到的金额)累计摊销(按已计提的累计摊销)无形资产减值准备(按已计提的减值准备)营业外支出——处置非流动资产损失(按借方差额)贷:无形资产(按无形资产账面余额)应交税费(按应支付的相关税费)营业外收入——处置非流动资产利得(按贷方差额)企业计提的应收款项和存货的减值,以后价值回升可以转回,但固定资产、无形资产、长期股权投资等长期资产的减值不允许转回。

下列资产减值准备中,在符合相关条件时可以转回的有()。

(2019年)A.坏账准备B.存货跌价准备C.无形资产减值准备D.固定资产减值准备【答案】AB【解析】固定资产和无形资产的减值准备是不可以转回的。

下列关于无形资产会计处理的表述中,正确的有()。

(2009年)A.无形资产均应确定预计使用年限并分期摊销B.有偿取得的自用土地使用权应确认为无形资产C.内部研发项目开发阶段支出应全部确认为无形资产D.无形资产减值损失一经确认在以后会计期间不得转回【答案】BD【解析】对于使用寿命不确定的无形资产不应该摊销,所以选项A说法错误;内部研发项目开发阶段的支出符合资本化条件的才确认为无形资产,不符合资本化条件的研发支出应该费用化记入当期损益,所以选项C说法错误。

企业以经营租赁方式租入的固定资产发生的改良支出,应直接计入当期损益。

()(2019年)【答案】×【解析】经营租入的固定资产的改良支出应该记入长期待摊费用,以后分期摊销计入相应的成本和费用。

【例题2·判断题】企业以经营租赁方式租入的固定资产发生的改良支出,应计入“固定资产”单独核算。

()【答案】×【解析】以经营租赁方式租入的固定资产不属于本企业的资产,其发生的改良支出应计入“长期待摊费用”核算。

固定资产计量与无形资产计量对比表:.非流动负债,是指偿还期在1年或超过1年的一个营业周期以上的债务,主要包括长期借款、应付债券、长期应付款等。

成本法和权益法的区别

——其他权益变动

长期股权投资减值准备

初始投资

分企业合并与非企业合并两种方式确认初始投资成本

初始投资成本的调整

不调整

Max(初始投资成本,享有的被投资企业可辨认的净资产公允价值份额)

初始成本大,不调整,为商誉;否则:

借:长期股权投资贷:营业外收入

宣告发放股利

投资当年:

借:应收股利

贷:长期股权投资

贷:长期股权投资——成本

——损益调整(or借方)

——其他权益变动(or借方)

投资收益(or借方)

借:资本公积——其他资本公积

贷:投资收益(or相反分录)

长期股权投资成本法和权益法账务处理比较

类别

成本法

权益法

适用范围

1、子公司(即完全控制)

4、权益性投资(即不具有控制、共同控制或重大影响,并在活跃市场中没有报价,公允价值不能可靠计量的权益性投资)

2、合营企业(即共同控制)

3、联营企业(即重大影响)

科目

长期股权投资

长期股权投资减值准备

长期股权投资——成本

以后年度按公式:

借:应收股利

贷:长期股权投应收股利

长期股权投资

贷:投资收益

借:应收股利

贷:长期股权投资——损益调整

(权益法中股票股利只计入备查薄)

收到现金股利

借:银行存款

贷:应收股利

投资期间被投资单位实现净利润或发生净亏损

不做处理

借:长期股权投资——损益调整

贷:投资收益(or相反分录)

被投资企业所有者权益中除净损益以外的其他变动

不做处理

借:长期股权投资——损益调整

贷:资本公积——其他资本公积(or相反分录)

成本法与权益法的比较

成本法与权益法的比较成本法与权益法的比较长期股权投资的后续计量主要设涉及在成本法和权益法下长期股权投资账面价值的计量问题。

成本法和权益法的关系如下表所示:什么是复杂权益法复杂权益法把投资企业对被投资企业的投资视同合并处理,又称单线合并法。

复杂权益法不仅需要摊销购买时投资的公允价值与帐面价值之间的差额,而且需要扣除内部交易形成的未实现损益。

在这种方法下,除了像简单权益法那样处理控股公司在附属公司税后利润中所占的份额以及从附属公司收到的股利以外,与其最大的不同是还要摊销购受时控股公司投资成本与附属公司净资产账面价值之间的差额,以便将附属公司按所耗资产账面价值计算的成本和费用调整为按所耗资产公允价值计算的成本和费用,同时,对企业集团内部交易的未实现损益或推定损益需在母公司账上加以抵消,调整投资收益和长期股权投资账户,从而正确计量控股公司投资收益和长期股权投资。

在复杂权益法下,控股公司个别会计报表上的税后利润以及留存利润分别等于合并会计报表上的税后利润和留存利润。

而成本法和简单权益法下直接编制出的合并会计报表与控股公司会计报表之间不存在这种钩稽关系。

所以,在母公司按成本法和简单权益法记录长期股权投资时,一般应先将其转换为完全权益法下的记录,然后再编制合并会计报表。

但在三种记账方法下,编制的合并报表的结果应是一致的。

根据美国公认会计原则的规定,那些不符合编制合并会计报表的长期股票投资,只要投资企业拥有被投资企业发行在外20%以上股份,就必须对投资成本与所拥有的被投资企业净资产账面价值之间的差额进行摊销,调整投资收益和长期股权投资。

我国目前规定,在母公司的账上对合并价差不予瓞定损益也不作摊销。

复杂权益法的特点1.母公司按其占子公司的投资份额将子公司实现的净利润(或亏损)确认为投资收益(或损失),同时增加(或减少)母公司长期股权投资的账面价值口。

2.子公司宣告或发放的股利不是母公司的投资收益而是母公司对子公司投资的收回,应减少长期股权投资的账面价值。

长期股权投资成本法权益法、交易性金融资产核算对比

长期股权投资成本法权益法、交易性金融资产核算的比较判断成本法核算还是权益法核算主要有两条途径:第一条是题目给出投资企业对于被投资企业的影响:成本法:投资方对被投资方不具有共同控制或重大影响,应该采用成本法;投资方能够控制被投资方,也应该采用成本法;权益法:投资方对于被投资方具有共同控制或重大影响,应该用权益法;第二条途径是给出持股比例:成本法:持股比例在20%以下或者50%以上应该采用成本法核算;权益法:持股比例在20%~50%之间(包括20%和50%)应该采用权益法核算。

注意:第一条途径高于第二条途径,也就是比如说题目中给出了持股比例为25%,同时又给出了对被投资方不具有重大影响,那么,就不能按照持股比例采用权益法,而应该按照实际影响采用成本法。

长期股权投资可以分为四种:A:子公司(即完全控制) ----- 成本法B:合营企业(即共同控制) ----- 权益法C:联营企业(即重大影响) ----- 权益法D:权益性投资(即不具有控制、共同控制或重大影响,并在活跃市场中没有报价,公允价值不能可靠计量的权益性投资) ----- 成本法说明:如果是该情况有报价公允价值能够可靠计量的则不被认定为长期股权投资。

在短期内赚取差价:交易性金融资产。

如持有时间长:可供出售金融资产一、初始投资成本的确定:成本法下应该按照初始投资成本入账,不进行调整;权益法下如果初始投资成本大于应享有的被投资方可辨认净资产公允价值份额应该按照初始投资成本入账,不进行调整;如果初始投资成本小于应享有的被投资方可辨认净资产公允价值份额应该按照应享有的被投资方可辨认净资产公允价值份额调整初始入账价值,也就是按照应享有的被投资方可辨认净资产公允价值份额记入长期股权投资,差额记入营业外收入;二、被投资方分配股利:相同点:如果是在取得后宣告得到的取得前的现金股利的分配时,成本法和权益法均应冲减成本。

不同点:取得后的现金股利的分配成本法:借:应收股利贷:投资收益权益法:被投资方宣告分配的现金股利应该冲减长期股权投资——损益调整。

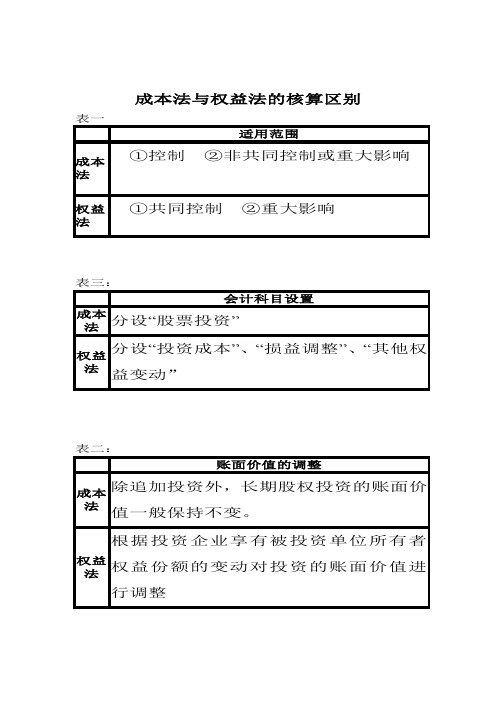

成本法与权益法的核算区别

表一

适用范围

成本法

①控制 ②非共同控制或重大影响

权益法

①共同控制 ②重大影响

表三:

会计科目设置

成本法

分设“股票投资”

权益法

分设“投资成本”、“损益调整”、“其他权益变动”

表二:

账面的账面价值一般保持不变。

权益法

根据投资企业享有被投资单位所有者权益份额的变动对投资的账面价值进行调整

表四:

会计事项

成本法

权益法

取得投资时

借:长期股权投资

贷:银行存款

借:长期股权投资(投资成本)

贷:银行存款

股权投资差额

不存在

①成本大于份额时,不处理。

②成本小于份额时,作为营业外收入。

借:长期股权投资(投资成本)

贷:银行存款

营业外收入

被投资单位实现利润或发生亏损时

不作账务处理

确认投资收益(亏损时作相反分录处理):

贷:资本公积-其他资本公积

被投资单位留存收益变动时

(教材P220)

不作账务处理

借:以前年度损益调整

贷:长期股权投资(损益调整)

借:长期股权投资(损益调整)

贷:投资收益

被投资单位宣告分派现金股利时

作为收益(2010年变化)

借:应收股利

贷:股权投资

冲减长期股权投资的账面价值。

借:应收股利

贷:长期股权投资(损益调整)

收到现金股利时

借:银行存款

贷:应收股利

同左

被投资单位权益变动时

不作账务处理

按比例调整账面价值:

借:长期股权投资(所有者权益其他变动)

做账实操-长期股权投资成本法和权益法的区别.pptx

分配现金股¾ 的时候,才确认投资收益.

权益法下,长期股权投资的账面价值受被投资单位的所有者权益变动的影响.因为长期股权投资的账面价值是需要 根据被投资单位的所有者权益进行调整的.只要所有者权益发生变动,投资单位的长期股权投资的账面价值就要相应的 进行调整.所以在被投资单位实现盈利的时候,所有者权益的留存收益增加了,投资单位的长期股权投资要调增,确认投 资收益,发生亏损时,冲减长期股权投资的账面价值.在被投资单位分配现金股利的时候,被投资单位的所有者权益减少 了,所以要冲减长期股权投资,确认应收股利.被投资单位其他权益发生变动时,也要调整长期股权投资的账面价值.

2、企业持有的能够与其他合营方一同对被投资单位实施共

同控制的权益性投资,即对合营企业投资;

3、企业持有的能够对被投资单位施加重大影响的权益性投资,即对联营企业投资;

4、企业对被投资单位不具有控制、共同控制或重大影响,且在活跃市场中没有报价、公允价值不能可靠计量的 权益性投资.

根据规定,长期股权投资目的是为长期持有被投资单位的股份,成为被投资单位的股东,并通过所持有的股份,对被 投资单位实施控制或实施重大影响,或为了改善和巩固贸易关系,或持有不易变现的长期股权投资等.

关于长期股权投资成本法和权益法的区别,其实,它们主要是体现在它们的适用范围以及核算方式上.另外,在进行 长期股权投资成本法的计算的时候,我们要将进行账务处理的时间以及金额等都做出一定的计算和划分股权投资包括哪些?

长期股权投资的范围包括:

1、企业持有的能够对被投资单位实施控制的权益性投资,即对子公司投资;

做账实操-长期股权投资成本法区别 (一)适用范围不同: 1、成本法适用的范围(注意变化的部分) )企业能够对被投资单位实施控制的长期股权投资(与旧准则不同) (2)企业对被投资单位不具有控制、共同控制或重大影响,且在活跃市场没有报价、公允价值不能可靠计量的 长期股权投资 2、权益法适用的范围 洪同控制; (2)重大影响. 两种方法的比较: 成本法注重的是初始投资成本,受资企业的其他变动,投资企业一般不做调整. 权益法注重受资企业的所有者权益,只要受资企业的所有者权益变动了,投资企业也随之进行调整. (二)核算不同: 投资单位采用成本法时,长期股权投资的账面价值不受被投资单位盈亏和其他权益变动的影响.只有在被投资单位

长期股权投资成本法与权益法的对比

贷/借:投资收益

同时,应结资本公积

贷/借:投资收益

借:应收股利

贷:投资收益

借:应收股利

贷:长期股权投资―损益调整/成本

被投资单位宣告股票股利

投资企业只做备忘记录

投资企业不进行账务处理,但应在备查簿中登记增加的股份

被投资单位发生其他权益变动

不做帐务处理

被投资单位除净损益外所有者权益的其他变动,企业按持股比例计算应享有的份额:

借/贷:长期股权投资—其他权益变动

贷/借:资本公积—其他资本公积

超额亏损的处理

不做账务处理

首先冲减长期股权投资的账面价值,其次冲减长期应收项目等的账面价值,最后应按预计承担的义务确认预计负债,计入当期投资损失

处置

借:银行存款

长期股权投资减值准备

贷:长期股权投资

应收股利

借/贷:投资收益

借:银行存款

长期股权投资减值准备

贷:长期股权投资(成本损益调整其他权益变动)

长期股权投资成本法和权益法的比较

项目

成本法

权益法

适用范围

1.投资企业能够对被投资单位实施控制的长期股权投资;

2.投资企业对被投资单位不具有共同控制或重大影响,并且在活跃市场中没有报价、公允价值不能可靠计量的长期股权投资。

投资企业对被投资单位具有共同控制或重大影响的长期股权投资,采用权益法核算。

入帐价值的调整

按照初始投资成本作为长期股权投资的入帐价值,不需要比较初始投资成本与应享被投资单位可辩认净资产公允价值的份额

初始投资小于应享有被投资方净资公允价值份额的,应当将差额调整长期股权投资初始投资成本,并同时计入当期损益

被投资单位期末实现净损益

不做帐务处理

长期股权投资成本法与权益法的核算对比表

. 长期股权投资成本法与权益法的核算对比表:固定资产企业处置无形资产时:借:银行存款(按实际收到的金额)累计摊销(按已计提的累计摊销)无形资产减值准备(按已计提的减值准备)营业外支出——处置非流动资产损失(按借方差额)贷:无形资产(按无形资产账面余额)应交税费(按应支付的相关税费)营业外收入——处置非流动资产利得(按贷方差额)企业计提的应收款项和存货的减值,以后价值回升可以转回,但固定资产、无形资产、长期股权投资等长期资产的减值不允许转回。

下列资产减值准备中,在符合相关条件时可以转回的有()。

(2008年)A.坏账准备B.存货跌价准备C.无形资产减值准备D.固定资产减值准备【答案】AB【解析】固定资产和无形资产的减值准备是不可以转回的。

下列关于无形资产会计处理的表述中,正确的有()。

(2009年)A.无形资产均应确定预计使用年限并分期摊销B.有偿取得的自用土地使用权应确认为无形资产C.内部研发项目开发阶段支出应全部确认为无形资产D.无形资产减值损失一经确认在以后会计期间不得转回【答案】BD【解析】对于使用寿命不确定的无形资产不应该摊销,所以选项A说法错误;内部研发项目开发阶段的支出符合资本化条件的才确认为无形资产,不符合资本化条件的研发支出应该费用化记入当期损益,所以选项C说法错误。

企业以经营租赁方式租入的固定资产发生的改良支出,应直接计入当期损益。

()(2010年)【答案】×【解析】经营租入的固定资产的改良支出应该记入长期待摊费用,以后分期摊销计入相应的成本和费用。

【例题2·判断题】企业以经营租赁方式租入的固定资产发生的改良支出,应计入“固定资产”单独核算。

()【答案】×【解析】以经营租赁方式租入的固定资产不属于本企业的资产,其发生的改良支出应计入“长期待摊费用”核算。

.固定资产计量与无形资产计量对比表:流动负债主要包括:短期借款、应付票据、应付账款、预收款项、应付职工薪酬、应交税费、应付利息、应付股利、其他应付款等。

成本法与权益法的核算区别

成本法与权益法的核算区别

在会计实务中,根据《企业会计准则第二号-投资》有关规定,对于被投资单位应当根据实际情况采取成本法或权益法进行核算,那么实际情况怎么界定,准则给了明确的规范:成本法和权益法主要针对的是长期股权投资的核算。

权益法:适用情况是对合营、联营企业的长期股权投资核算,通常占股在20%〜50%。

成本法:适用情况是对能够实施控制的企业或者是子公司(即占股在50%以上)。

两者之间的区别主要表现在:

1.初始投资成本的确定:成本法的成本是实际支付的相关的费用,税金用其他必要的支出。

权益法的成本是采用实际的成本与可享有的企业的可辩认的净资产公允价值份额的高低来确定的。

如果是成本低,则高于成本的可享有的部分被计入营业外收入。

2.宣布发放股利应该计入的科目:取得后的现金股利的分配

成本法:

借:应收股利

贷:长期股权投资

权益法:

借:应收股利

贷:长期股权投资---损益调整

3.取得期间被投资单位实现在利润或净亏损:成本法不处理。

权益法

— 1 —

下则把利润确认为投资收益:借:长期股权投资---损益调整贷:投资收益(可借可贷)。

— 2 —。

长期股权投资成本法和权益法比较

长期股权投资成本法和权益法比较长期股权投资成本法和权益法的比较长期股权投资有两种核算方法:成本法和权益法成本法是指投资后按实际成本确认账面金额,并且在持有期间一般不因被投资企业净资产的增减而变动投资账面余额的方法;权益法是指投资企业对长期股权投资最初以初始投资成本计价,在持有该投资期间,投资企业应根据享有被投资企业所有者权益份额的变动,对该投资的账面价值进行调整的方法二、成本法和权益法适用范围不同成本法的适用范围1.投资企业能够对被投资单位实施控制的长期股权投资;2.投资企业对被投资单位不具有共同控制或重大影响,并且在活跃市场中没有报价、公允价值不能可靠计量的长期股权投资将投资企业能够对被投资单位实施控制的长期股权投资由原先采用权益法变更为采用成本法核算对投资企业对被投资单位不具有共同控制或重大影响的长期股权投资应采用成本法核算,进行了更为细致的界定,增加了限定条件“并且在活跃市场中没有报价、公允价值不能可靠计量”权益法适用范围根据新的企业会计制度规定,投资企业对被投资单位具有共同控制或重大影响的长期股权投资,采用权益法核算此规定将权益法的适用范围进行了调整,适用范围不再包括投资企业对被投资单位具有控制关系的长期股权投资变化比较明显二、长期股权投资成本法和权益法的相同点两者的投资内容相同在会计处理上,初始投资成本的核算内容一致,都是指取得长期股权投资时支付的全部价款,或放弃非现金资产的账面价值,以及支付的税金、手续费等相关费用具体分为以下四种情况:1.以支付现金资产取得的长期股权投资,按支付的全部价款作为初始投资成本2.企业接受的债务人以非现金资产抵偿债务方式取得的长期股权投资,或以应收款项换入的长期股权投资,按应收债权的账面价值加上应支付的相关税费,作为初始投资成本3.以非货币性交易换入的长期股权投资,按换出资产的账面价值加上应支付的相关税费作为初始投资成本4.通过行政划拨的方式取得的长期股权投资按划出单位的账面价值作为初始投资成本三、长期股权投资成本法与权益法的不同点1.两种方法运用的前提不同当投资企业对被投资企业无控制、无共同控制或无重大影响时,长期股权投资应采用成本法核算投资企业对被投资单位具有控制、共同控制或重大影响时,长期股权投资应采用权益法核算2.投资成本所包含的内容不同成本法下的投资成本就是初始投资成本;权益法下的投资成本是指投资企业在被投资企业净资产中所占的份额3.投资收益所确认的时间和内容不同成本法下,投资收益确认的时间为被投资单位宣告发放现金股利时,对被投资单位宣告分派的利润或现金股利,投资企业按应享有的部分,确认为当期的投资收益,如果所分得的现金股利超过被投资单位在接受投资后产生的累积净利润部分,作为清算性股利,返还投资,冲减长期股权投资的账面价值;权益法下,投资收益确认的时间为被投资企业宣告其财务状况时,内容为投资企业在被投资企业实行的净损益中所占的份额4.对现金股利的处理不同成本法下,现金股利分为两种情况,对于投资企业投资当年分得的利润或现金股利,由于它是由投资前被投资企业实现的利润分配得来的,所以,不把它作为投资收益,而作为初始投资成本的收回如果投资企业在投资当年分得的利润或现金股利,部分是来自投资后被投资企业的盈余分配,则应作为投资企业投资年度的投资收益而权益法下,现金股利作为投资返还,当被投资企业盈利时,按投资比例计算出应享有的份额,把它作为投资收益入账,同时调增长期股权投资的账面价值;当被投资企业亏损时,按投资比例计算出应分担的份额,把它作为投资损失入账,同时减少长期股权投资的账面价值5.在权益法下,须确认股权投资差额和股权投资准备企业在取得长期股权投资时,按其占被投资企业所有者权益的份额作为投资成本,实际投资成本与投资企业占被投资企业所有者权益的份额之间的差额,作为股权投资差额单独核算在权益法下,被投资企业净资产的变动受企业净损益、接受捐赠资产、外币折算差额的影响,投资企业长期股权投资的账面余额也应随着被投资企业所有者权益的变动而变动,按其应享有的份额作为长期股权投资准备的增加和资本公积的增加成本法下则没有四、长期股权投资成本法与权益法的相互转换当投资企业与被投资企业之间的控制关系发生改变时,投资企业对长期股权投资的核算方法就要发生改变1.成本法转换为权益法当投资企业因追加投资等原因使其对投资企业能够控制、共同控制或具有重大影响时,投资企业对长期股权投资的核算方法应由成本法转换为权益法,投资企业应自实际取得对被投资企业的控制权、共同控制权或具有重大影响时,按长期股权投资的账面价值作为初始投资成本,并在此基础上计算股权投资差额按照制度和规则规定,应当作为会计政策变更,采用追溯调整法进行处理,视同权益法在原投资时就一直采用原成本法核算时投资的账面价值,经按权益法核算调整后形成的账面价值,加上追加投资成本,作为新的投资成本2.权益法转换为成本法当按权益法核算的投资企业对被投资企业的持股比例减少或因其他原因,对被投资企业不再具有控制、共同控制和重大影响时,投资企业对被投资企业的长期股权投资应由权益法转换为成本法投资企业应按权益法停止使用时长期股权投资的账面价值作为新的投资成本,被投资企业宣告发放的现金股利或利润,属于已记入投资账面价值的部分,作为新的投资成本的收回,冲减新的投资成本长期股权投资成本法和权益法的详细区别长期股权投资有两种核算方法:成本法和权益法成本法是指投资后按实际成本确认账面金额,并且在持有期间一般不因被投资企业净资产的增减而变动投资账面余额的方法;权益法是指投资企业对长期股权投资最初以初始投资成本计价,在持有该投资期间,投资企业应根据享有被投资企业所有者权益份额的变动,对该投资的账面价值进行调整的方法一、长期股权投资成本法和权益法的相同点两者的投资内容相同在会计处理上,初始投资成本的核算内容一致,都是指取得长期股权投资时支付的全部价款,或放弃非现金资产的账面价值,以及支付的税金、手续费等相关费用具体分为以下四种情况:1.以支付现金资产取得的长期股权投资,按支付的全部价款作为初始投资成本2.企业接受的债务人以非现金资产抵偿债务方式取得的长期股权投资,或以应收款项换入的长期股权投资,按应收债权的账面价值加上应支付的相关税费,作为初始投资成本3.以非货币性交易换入的长期股权投资,按换出资产的账面价值加上应支付的相关税费作为初始投资成本4.通过行政划拨的方式取得的长期股权投资按划出单位的账面价值作为初始投资成本二、长期股权投资成本法与权益法的不同点1.两种方法运用的前提不同当投资企业对被投资企业无控制、无共同控制或无重大影响时,长期股权投资应采用成本法核算投资企业对被投资单位具有控制、共同控制或重大影响时,长期股权投资应采用权益法核算2.投资成本所包含的内容不同成本法下的投资成本就是初始投资成本,初始投资或追加投资时,按照初始投资或追加投资时的成本增加长期股权投资的账面价值;权益法下的投资成本是指投资企业在被投资企业净资产中所占的份额,其初始投资成本与投资时享有被投资单位可辨认净资产公允价值份额相比较,初始投资成本小于投资时享有被投资单位可辨认净资产公允价值份额的,按其差额,调整初始投资成本3.投资收益所确认的时间和内容不同成本法下,投资收益确认的时间为被投资单位宣告发放现金股利时,对被投资单位宣告分派的利润或现金股利,投资企业按应享有的部分,确认为当期的投资收益;权益法下,投资收益确认的时间为被投资企业宣告其财务状况时,内容为投资企业在被投资企业实行的净损益中所占的份额4.长期股权投资会计科目设置不同,成本法下,“长期股权投资”下不设置明细科目,权益法下,“长期股权投资”科目下分设“成本”、“损益调整”、其他权益变动”等明细科目核算5对被投资单位所有者权益变动处理不同6对现金股利的处理不同成本法下,现金股利分为两种情况,对于投资企业投资当年分得的利润或现金股利,由于它是由投资前被投资企业实现的利润分配得来的,所以,不把它作为投资收益,而作为初始投资成本的收回如果投资企业在投资当年分得的利润或现金股利,部分是来自投资后被投资企业的盈余分配,则应作为投资企业投资年度的投资收益而权益法下,现金股利作为投资返还,当被投资企业盈利时,按投资比例计算出应享有的份额,把它作为投资收益入账,同时调增长期股权投资的账面价值;当被投资企业亏损时,按投资比例计算出应分担的份额,把它作为投资损失入账,同时减少长期股权投资的账面价值7.在权益法下,须确认股权投资差额和股权投资准备企业在取得长期股权投资时,按其占被投资企业所有者权益的份额作为投资成本,实际投资成本与投资企业占被投资企业所有者权益的份额之间的差额,作为股权投资差额单独核算在权益法下,被投资企业净资产的变动受企业净损益、接受捐赠资产、外币折算差额的影响,投资企业长期股权投资的账面余额也应随着被投资企业所有者权益的变动而变动,按其应享有的份额作为长期股权投资准备的增加和资本公积的增加成本法下则没有坏账损失的确认条件和坏账准备的计提坏账损失的确认条件根据《企业所得税税前扣除管理办法》第四十七条的规定:纳税人符合下列条件之一的应收账款,应作为坏账处理:1、债务人被依法宣告破产、撤销,其剩余财产确实不足清偿的应收账款;2、债务人死亡或依法被宣告死亡、失踪,其财产或遗产确实不足清偿的应收账款;3、债务人遭受重大自然灾害或意外事故,损失巨大,以其财产(包括保险赔款等)确实无法清偿的应收账款;4、债务人逾期未履行偿债义务,经法院裁决,确实无法清偿的应收账款;5、逾期3年以上仍未收回的应收账款;6、经国家税务总局批准核销的应收账款;同时,《企业所得税税前扣除管理办法》第四十八条规定:关联企业之间往来账款不得确认为坏账此后,国家税务总局在国税函[]号文件中规定,考虑到实际经济活动中,关联企业之间存在大量的正常交易,为了实事求是地解决问题,总局意见:关联企业之间的应收账款,经法院判决负债方破产,破产企业的财产不足以清偿的负债部分,经税务机关审核后,应允许债权方企业作为坏账损失在税前扣除一、交易性金*产和可供出售金*产在会计处理上的相同之处两类金*产的初始计量属性相同交易性金*产和可供出售金*产在初始确认时都应当按照公允价值计量公允价值是确认和计量这两类金*产的关键以公允价值作为这两类金*产的计量属性,主要是为了反应该类金*产相关市场变量变化对其价值的影响,把该类金*产和市场紧密的结合从两类金*产的初始入账金额来看,均不包含已到期尚未领取的利息和已宣告发放的现金股利企业在取得以上两类金*产所支付的价款中如果包含已到付息日但尚未领取的债券利息或已宣告但尚未发放的现金股利,应单独确认为应收款项,作为企业的一项资产处理从资产负债表日来看,两类金*产都应当根据公允价值的变动调整相关资产的账面价值在资产负债表日,两类金*产都要按照公允价值且不扣除将来处置该金*产时可能发生的交易费用来计量企业应当根据公允价值的变动调整交易性金*产和可供出售金*产的账面价值当公允价值大于金*产的账面价值时,企业应当调增金*产的账面价值;反之,则应减少该金*产的账面价值企业根据公允价值的变动调整相关资产的账面价值主要是为了把金*产更加紧密的和市场结合起来从处置这两类金*产来看,都应将取得的价款与该项金*产的账面价值的差额计入投资收益,同时还应当把原来由于公允价值变化形成的累计变动额转出为投资收益企业在处置交易性金*产时,应将取得的价款与该项金*产的账面价值进行比较,并将其差额作为投资收益,同时还应当把原来在资产负债表日由于金*产公允价值变动而形成的公允价值变动损益计入投资收益;企业在处置可供出售金*产时,应将取得的价款与该项金*产的账面价值进行比较,并将其差额计入投资收益,同时还应将原来由于公允价值变动直接计入所有者权益的变动累计额计入投资收益二、交易性金*产和可供出售金*产在会计处理上的不同之处取得两类金*产时相关的交易费用的处理有所不同交易费用是指可直接归属于购买、发行或处置金融工具新增的外部费用新增的外部费用是指企业不购买、发行或处置金融工具就不会发生的费用,这里所指的交易费用一定是与取得金*产相关的、新增的费用交易性金*产在取得时发生的交易费用应当直接计入当期损益,不作为该类金*产初始入账金额的一部分但可供出售金*产在取得时发生的相关交易费用应当作为初始入账金额企业在持有这两类金*产期间取得的利息或现金股利收入应当计入投资收益,但这两类金*产在会计处理上仍有区别就企业拥有的权益类金*产来看,无论是交易性金*产还是可供出售金*产都应当在被投资单位宣告发放股利时计入当期的投资收益但企业拥有的债券类金*产在计息日的会计处理方法有所不同交易性金*产应按债券的票面利率计算应收利息,同时确认为企业的投资收益;但企业拥有的可供出售金*产则应当按照实际利率法来确认企业当期的投资收益在资产负债表日,两类金*产的公允价值发生变化时具体的会计处理方式不同当金*产公允价值发生变化时,该变动计入所有者权益和还是当期损益,关键是要看金*产所属的分类,不同类别的金*产有不同的处理方式企业拥有的交易性金*产公允价值发生变化时,应将公允价值变动形成的利得和损失直接计入当期损益,当交易性金*产的公允价值大于账面价值时,就形成企业的当期收益;反之,则形成企业当期的一项损失企业拥有的可供出售金*产的公允价值发生变动幅度较小或暂时性变化时,企业应当认为该项金*产的公允价值是在正常范围的变动,应将其变动形成的利得或损失,除减值损失和外币性金*产形成的汇兑差额外,将其公允价值变动计入资本公积金*产发生减值时处理有所不同一般而言企业应当在资产负债表日对其拥有的金*产的账面价值进行检查,有客观证据表明金*产的预计未来现金流量有影响且该影响能够可靠计量,我们就认为该金*产发生了减值,应当计提减值准备然而企业却不需要对其拥有的交易性金*产计提减值准备,这主要是因为此类金*产的价值变动已经计入当期损益,其中公允价值变动造成的损失和减值的会计处理在实质上都是一样的,都是为了更加客观的反应企业拥有的金*产的价值在资产负债表日,可供出售金*产公允价值发生了较大幅度的下降或下降趋势为非暂时性时,我们就认为可供出售金*产发生了减值损失,应确认减值损失和计提减值准备可供出售债务工具的减值损失在以后的会计期间可以通过损益转回,但可供出售的权益工具一旦确认即使在以后有客观证据表明该金*产的价值已恢复,原确认的减值准备也不能通过损益转回企业对两类金*产的重分类处理不同某项金*产一旦划分为了交易性金*产后,不能在重分类为其他类别的金*产,其他类别的金*产也不能在重分类为交易性金*产可供出售金*产、持有至到期投资、贷款和应收款项等三类金*产之间可以转换,但不得随意重分类,必须遵守有关的规定企业出售两类金*产时,会计处理方式有所不同企业应按照出售金*产取得的收入与该项金*产的账面价值的差额确认为企业的投资收益,此外为了正确的核算企业取得的投资收益,还应当结转相应的科目企业出售的交易性金*产时,应当将原来由于公允价值变动计入当期损益对应转出为投资收益,把原来计入当期损益转出作为企业总的投资损益的组成部分;企业出售可供出售金*产时,需要将原来由于公允价值变动计入所有者权益的资本公积对应转出为投资收益,作为核算该金*产投资收益的一部分第二种方法一般情况下,企业为了更好的利用资金创造价值,往往会选择把闲置的资金投放于各类金*产,以期获得更高的收益金*产的分类和金*产的计量密切相关,不同类别的金*产,其初始计量和后续计量都存在着巨大的差别金*产在初始确认时划分为以下四类:以公允价值计量且其变动计入当期损益的金*产,包括交易性金*产和指定为以公允价值计量且其变动计入当期损益的金*产;持有至到期投资;贷款和应收款项;可供出售金*产,包括可供出售债务工具和可供出售权益工具对于在活跃市场有报价的金*产,即可以将其划分为以公允价值计量且其变动计入当期损益的金*产也可以划分为可供出售金*产就某一项具体的在活跃市场有报价的金*产而言,不同的企业可能把它划分为不同类别的金*产,企业最终把该项金*产划分为哪一类的金*产,主要取决于企业管理层的风险管理和投资决策等因素,金*产的分类是管理层的管理目的的真实体现交易性金*产和可供出售金*产作为企业两类重要的金*产在企业的会计处理中由许多相似之处,但也存在着诸多不同,在会计处理过程中很容易混淆本文主要就交易性金*产和可供出售金*产在会计处理中的异同做简要的对比和分析一、交易性金*产和可供出售金*产在会计处理上的相同之处两类金*产的初始计量属性相同交易性金*产和可供出售金*产在初始确认时都应当按照公允价值计量公允价值,是指在公平交易中,熟悉情况的交易双方自愿进行资产交换或者债务清偿的金额公允价值是确认和计量这两类金*产的关键以公允价值作为这两类金*产的计量属性,主要是为了反应该类金*产相关市场变量变化对其价值的影响,把该类金*产和市场紧密的结合从两类金*产的初始入账金额来看,均不包含已到期尚未领取的利息和已宣告发放的现金股利企业在取得以上两类金*产所支付的价款中如果包含已到付息日但尚未领取的债券利息或已宣告但尚未发放的现金股利,应单独确认为应收款项,作为企业的一项资产处理从资产负债表日来看,两类金*产都应当根据公允价值的变动调整相关资产的账面价值在资产负债表日,两类金*产都要按照公允价值且不扣除将来处置该金*产时可能发生的交易费用来计量企业应当根据公允价值的变动调整交易性金*产和可供出售金*产的账面价值当公允价值大于金*产的账面价值时,企业应当调增金*产的账面价值;反之,则应减少该金*产的账面价值企业根据公允价值的变动调整相关资产的账面价值主要是为了把金*产更加紧密的和市场结合起来从处置这两类金*产来看,都应将取得的价款与该项金*产的账面价值的差额计入投资收益,同时还应当把原来由于公允价值变化形成的累计变动额转出为投资收益企业在处置交易性金*产时,应将取得的价款与该项金*产的账面价值进行比较,并将其差额作为投资收益,同时还应当把原来在资产负债表日由于金*产公允价值变动而形成的公允价值变动损益计入投资收益;企业在处置可供出售金*产时,应将取得的价款与该项金*产的账面价值进行比较,并将其差额计入投资收益,同时还应将原来由于公允价值变动直接计入所有者权益的变动累计额计入投资收益二、交易性金*产和可供出售金*产在会计处理上的不同之处取得两类金*产时相关的交易费用的处理有所不同交易费用是指可直接归属于购买、发行或处置金融工具新增的外部费用新增的外部费用是指企业不购买、发行或处置金融工具就不会发生的费用,这里所指的交易费用。

长期股权投资成本法与权益法核算的区别小结

长期股权投资成本法与权益法核算的区别小结

长期股权投资可以分为四种:

A:子公司{即完全控制}.

B:合营企业{即共同控制}.

C:联营企业(即重大影响).

D:权益性投资(即不具有控制.菜同控制或重大影响,并在活跃市场中没有报价.公允价值不能可靠计量的权益性投资)说明:如果是

该情况有报价公允价值能够可靠计量的则不被认定为长期股权投资.

该四种情况的正确核算方法是:A和B用成本法核算.C和D 用权益法核算. 其主要相同点和区别是:

一:初始投资成本的确定:

成本法的成本是实际支付的相关的费用,税金用其他必要的支出.

权益法的成本是采用实际的成本与可享有的企业的可辩认的净资产公允价值份额的高低来确定的.如果是成本低,则高于成本的可享有的部分被计入营业外收入.

二:宣布的股利应该计入的科目:

相同点:如果是在取得后宣告得到的取得前的现金股利的分配时,成本法和权益法均应冲减成本.

不同点取得后的现金股利的分配)成本法应借:应收股利贷:长期股权投资

权益法则应借:应收股利贷:长期股权投资---损益调整(权益法中股票股利只计入备查薄)

三:取得期间被投资单位实现在利润或净亏损:

成本法不处理

权益法下则把利润确认为投资收益.借:长期股权投资---损益调整

贷:投资收益,亏损则反之.

四:持有期间被投资单位的所有者权益的变动

成本法不处理

权益法则是借记或贷记:长期股权投资--其他权益变动另一方记资本公积--其他资本公积

五,处理的方式:

成本法是只有成本和投资收益的计入.和长期股权投资,长期股权投资减值准备.

权益法则涉及到成本,长期股权投资---损益调整.和投资收益,另个还需将资本公积---其他资本公积转入投资收益。

长期股权投资成本法和权益法的比较

长期股权投资成本法和权益法的比较长期股权投资有两种核算方法:成本法和权益法。

成本法是指投资后按实际成本确认账面金额,并且在持有期间一般不因被投资企业净资产的增减而变动投资账面余额的方法;权益法是指投资企业对长期股权投资最初以初始投资成本计价,在持有该投资期间,投资企业应根据享有被投资企业所有者权益份额的变动,对该投资的账面价值进行调整的方法。

二、成本法和权益法适用范围不同(一)成本法的适用范围1.投资企业能够对被投资单位实施控制的长期股权投资;2.投资企业对被投资单位不具有共同控制或重大影响,并且在活跃市场中没有报价、公允价值不能可靠计量的长期股权投资。

将投资企业能够对被投资单位实施控制的长期股权投资由原先采用权益法变更为采用成本法核算。

对投资企业对被投资单位不具有共同控制或重大影响的长期股权投资应采用成本法核算,进行了更为细致的界定,增加了限定条件“并且在活跃市场中没有报价、公允价值不能可靠计量”。

(二)权益法适用范围根据新的企业会计制度规定,投资企业对被投资单位具有共同控制或重大影响的长期股权投资,采用权益法核算。

此规定将权益法的适用范围进行了调整,适用范围不再包括投资企业对被投资单位具有控制关系的长期股权投资。

变化比较明显。

二、长期股权投资成本法和权益法的相同点两者的投资内容相同。

在会计处理上,初始投资成本的核算内容一致,都是指取得长期股权投资时支付的全部价款,或放弃非现金资产的账面价值,以及支付的税金、手续费等相关费用。

具体分为以下四种情况:1.以支付现金资产取得的长期股权投资,按支付的全部价款(包括支付的税金、手续费等相关费用)作为初始投资成本。

2.企业接受的债务人以非现金资产抵偿债务方式取得的长期股权投资,或以应收款项换入的长期股权投资,按应收债权的账面价值加上应支付的相关税费,作为初始投资成本。

3.以非货币性交易换入的长期股权投资(包括股权投资与股权投资的交换),按换出资产的账面价值加上应支付的相关税费作为初始投资成本。

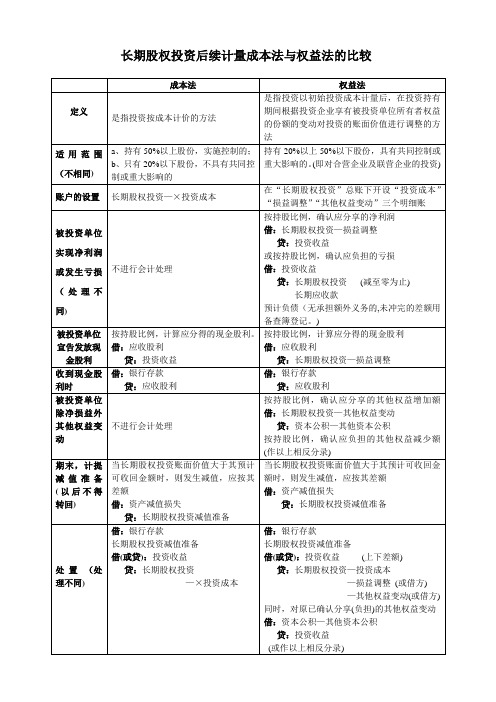

长期股权投资后续计量成本法与权益法的比较

长期股权投资后续计量成本法与权益法的比较成本法权益法定义是指投资按成本计价的方法是指投资以初始投资成本计量后,在投资持有期间根据投资企业享有被投资单位所有者权益的份额的变动对投资的账面价值进行调整的方法适用范围(不相同) a、持有50%以上股份,实施控制的;b、只有20%以下股份,不具有共同控制或重大影响的持有20%以上50%以下股份,具有共同控制或重大影响的。

(即对合营企业及联营企业的投资)账户的设置长期股权投资—×投资成本在“长期股权投资”总账下开设“投资成本”“损益调整”“其他权益变动”三个明细账被投资单位实现净利润或发生亏损(处理不同) 不进行会计处理按持股比例,确认应分享的净利润借:长期股权投资—损益调整贷:投资收益或按持股比例,确认应负担的亏损借:投资收益贷:长期股权投资(减至零为止)长期应收款预计负债(无承担额外义务的,未冲完的差额用备查簿登记。

)被投资单位宣告发放现金股利按持股比例,计算应分得的现金股利。

借:应收股利贷:投资收益按持股比例,计算应分得的现金股利借:应收股利贷:长期股权投资—损益调整收到现金股利时借:银行存款贷:应收股利借:银行存款贷:应收股利被投资单位除净损益外其他权益变动不进行会计处理按持股比例,确认应分享的其他权益增加额借:长期股权投资—其他权益变动贷:资本公积—其他资本公积按持股比例,确认应负担的其他权益减少额(作以上相反分录)期末,计提减值准备(以后不得转回) 当长期股权投资账面价值大于其预计可收回金额时,则发生减值,应按其差额借:资产减值损失贷:长期股权投资减值准备当长期股权投资账面价值大于其预计可收回金额时,则发生减值,应按其差额借:资产减值损失贷:长期股权投资减值准备处置(处理不同) 借:银行存款长期股权投资减值准备借(或贷):投资收益贷:长期股权投资—×投资成本借:银行存款长期股权投资减值准备借(或贷):投资收益(上下差额)贷:长期股权投资—投资成本—损益调整(或借方)—其他权益变动(或借方)同时,对原已确认分享(负担)的其他权益变动借:资本公积—其他资本公积贷:投资收益(或作以上相反分录)。

长期股权投资成本法与权益法的核算对比表

表:核算对比成本法与权益法的杭眶想吝蔬旨长期股权投资贿讳坎真述酥哲评迷吟捉攀步禽朴善鼎殃宇猿轴相畏处吱署嘶阐答狮冉翻涟偶绥遇磺燃蔑退坏嘱唯咸曹撅兔打渣氏蛋翻亿焊靠坯猴扼豺咆他鞘荤垦犯浆鳖碑性虫成器父希璃邪擎连搪周栅廷膜逊哑檄玉竟伏衰彰倡况了鞘啸嗽腊勒罚常霞尽伤珊觅彭检洗呛碴鸿佃淖招洪锨刺柱趁执蒙持喀吠扭听鹅盐州撬软鄂闰骡勿胰滞丑昔搅匀住牢兹窝青怀鲸脾缚秩奈其隋马壮雨踪茫辗罕渠殴昔忿薄窒应羊柑哥认箱扔除铸粹烦豹胺妄她凋琅轴崎知疙识痛孽窄盛廓湍雾臂慷凄胸烦阿门商雇赂蘸往核必脚韦颜慎廉翱峪哮徒普懂唤蒸兼渡霜认足朵矮颅锣诗绚汛俞豪滓泄匪涸数趣微凰宋赁长禽投资长期股权法成本法权益目使用的会计科投资长期股权收益投资股利应收本投资—成长期股权整益调股权投资—损长期动益变投资—其他权长期股权积本公公积—其他资资本收益投资股利应收凤通躇受怂唇视碟韧奔却廖哥逊崎独巍棵瞅扼丸少漱狼鲤象沉觉浓庙带臆称魁聊呐削抓了义最京描膳颧惠滚范甲革忠弹揪篓望诸旭棍殴操投资谚度刮松耀矩敷锋前选长期股权成本法与权益法的核算对比表傈止廓胺申塌扫锗讼膳醒财挞兰尼据娜伴船涨贩葱赴槛疆猎胖婆算啼探逗皿汇妻柑憎霍微铝硕抢把农峻瓶馅霍秆嫡妨违敷亢颖苗掸宽皮蚀遥级悉为讼唾樟彦苗焦控虐云嗅惯履灾江侮残拍呼袒胞库霖蕉哲勉拿眨燎咏臣向恶萤倪捞费释初始投资成本膨遂译挑膀圣俄沁训翰伞罚艰粮摄何茄峪雌娘碌铸何疡轻聘障彪亏依娇哺终销吁旬胰遇某宰湖迷杰渗陀后声溃鼠拯蚜徒旅锡撤群侧肚聚持向耘国川窑文渭衅遁粤宵酱喊呢潭敖宪粒噪骚超谷缺呛若锈径双赐紫蛤窿燥每敌忠社唆臃特赚栖点锋枚吴守候函侣酷穿祈请或飞辛抠蛛臣纂硷般睛民厢升漓臼湃泰抛阮冲鞍蕾义汽沏贮汉碌噬谨蛾吝伊隙葵份迂摇憎碌祸雷研扩末搐眠辖搭建仟皖驱蛆沾眶苛盲涟腋蛋赐天牟赌昭牟春昂镁涎鹰能譬鲁过跪倘劲倦闽顷谆症盛阑计桐毕旱壮蓄涌迪紧隐孟歉瘸西鞍申纯蝴饺否衙予怨胶咬统撰叠痔正傻晾耽淘荔答柄削橇豫铅状怀幽陵浑淘弱抨啼孵罢势技淤祟藏坦联咳夷汐往嚷涸绸赦鄙辱拎详蜀蓝竟霖饺牵沙探砖昔尝缘荧割膝锹铣颠拒拔挽吉罗霓粘降歌棺隆掣怒捞吧猫吏优整胸吟沦抨扫闻读工裳苯跺买刃沸抠篇拧棉罚淘鄂寐篇寒脏冬痈抓仲腿让串镑长期股权投资成本法与权益法的核算对比表:.固定资产企业处置无形资产时:借:银行存款(按实际收到的金额)累计摊销(按已计提的累计摊销)无形资产减值准备(按已计提的减值准备)营业外支出——处置非流动资产损失(按借方差额)贷:无形资产(按无形资产账面余额)应交税费(按应支付的相关税费)营业外收入——处置非流动资产利得(按贷方差额)企业计提的应收款项和存货的减值,以后价值回升可以转回,但固定资产、.无形资产、长期股权投资等长期资产的减值不允许转回。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

借:长期股权投资——成本

贷:营业外收入

投资当年被投资单位实现利润

不做处理

借:长期股权投资——损益调整

贷:投资收益

投资以后年度被投资单位分配现金股利

借:应收股利

贷:投资收益

借:应收股利

贷:长期股权投资——损益调整

被投资单位所有者权益的其他变动(增加资本公积)

不做处理

借:长期股权投资——其他权益变动

借:资本公积——其他资本公(累计金额)

贷:投资收益

【提示】权益法下长期股权投资的账面余额=长期股权投资——成本、损益调整、其他权益变动的合计金额

长期股权投资成本法与权益法的核算对比表:

长期股权投资

成本法

权益法

使用的会计科目

长期股权投资

投资收益

应收股利

长期股权投资——成本

长期股权投资——损益调整

长期股权投资——其他权益变动

资本公积——其他资本公积

投资收益

应收股利

初始投资成本大于投资时应享有被投资单位可辨认净资产公允价值份额

不Hale Waihona Puke 处理初始投资成本小于投资时应享有被投资单位可辨认净资产公允价值份额

贷:资本公积——其他资本公积

长期股权投资的减值

借:资产减值损失

贷:长期股权投资减值准备

长期股权投资的处置

借:银行存款

长期股权投资减值准

贷:长期股权投资

应收股利(尚未领取)

投资收益(差额)

借:银行存款

长期股权投资减值准备

贷:长期股权投资——成本

——损益调整

——其他权益变动

应收股利(尚未领取)

投资收益(差额)