本人指数化月平均缴费工资的计算及个人账户养老金计发月数表

本人月平均缴费工资指数怎么算

本人月平均缴费工资指数怎么算参保员工的指数化月平均缴费工资该如何计算答案:第一步:取职工从参加工作到退休期间的月缴费工资,除以当年本市职工月平均工资,得到月缴费指数。

第二步:将职工从参加工作到退休的缴费年限的月缴费指数相加,除以其缴费年限的月数,得到平均缴费指数。

第三步:将平均缴费指数乘以退休时上一年度本市职工月平均工资,得到指数化的月平均缴费工资。

例如:钟某1967年1月参加工作,1990年调入本市并按规定缴交养老保险费,2006年9月退休。

其1990年的缴费工资为400元,1991年为500元,1992年为700元,1993年为800元,1994年为1000元,1995年为1150元,1996年为1300元,1997年为1500元,1998年为1700元,1999年为1900元,2000年为2100元,2001年为2400元,2002年为2800元,2003年为3100元,2004年为3600元,2005年为4000元,2006年1~9月的缴费工资为4200元。

则:钟某指数化月平均缴费工资的计算:(1)计算自1967年1月至退休时的每月缴费指数1967年1月至1992年7月的各月缴费指数均为1;1992年8月~12月各月的缴费指数=700/494=1.41701993年各月的缴费指数=1.1782;1994年各月的缴费指数=1.1351;1995年各月的缴费指数=1150/1023=1.1241;1996年各月的缴费指数=1.0753;1997年各月的缴费指数=1.0885;1998年各月的缴费指数=1.1097;1999年各月的缴费指数=1.1008;2000年各月的缴费指数=1.0938;2001年各月的缴费指数=1.1101;2002年各月的.缴费指数=1.1905;2003年各月的缴费指数=1.2963;2004年各月的缴费指数=1.3529;2005年各月的缴费指数=1.4782;2006年1~9月的缴费指数=1.5521;(2)计算平均缴费指数平均缴费指数=各月每月缴费指数之和÷总的缴费年限月数=1.0715(3)计算指数化月平均缴费工资钟某的指数化月平均缴费工资=2706元×1.0715=2899元。

最详细的养老金计算方法

最详细的养老金计算方法135人浏览 0人评论正常退休人员的养老金是由基础养老金、过渡性养老金、个人帐户养老金和定额补贴构成。

计算公式如下:(1) 基础养老金=(省上年在岗职工月平均工资+本人指数化月平均缴费工资)÷2×全部缴费年限×1%(2)过渡性养老金=(省上年在岗职工月平均工资+本人指数化月平均缴费工资)÷2×建立帐户前缴费年限×过渡系数1。

4% +符合政策增发额(3) 个人帐户养老金=个人帐户储存额÷计发月数(4)定额补贴=[调剂金(25元)+统筹项目内补贴]×减发比例退休人员的个人账户储存额年利息按月积数法计息,计算公式如下:年利息=个人账户年初储存额×本年度记账利率—本年度支付月积数×本年度记账利率×1/12本年度支付月积数=∑[n月支付额×(12—n+1)](n为本年度各支付月份顺序号,且1≤n≤12)养老金的多少,与购买的时间长短和金额大小有关。

缴费的基数大,缴费的时间长,退休时养老金会多,反之就少.由于每个人每个时段的缴费数量不一,因此养老金的计算按“分例如:按理论计算,某人到时养老金帐个人户储蓄额的本息有286239元×40%=114495元。

114495÷139=823元C、奖励金国家为了建立激励约束机制,从2007年7月1日起,新的养老金计算办法规定:参保人每缴一年,增发一个百分点的基础养老金,上不封顶,有利于形成“多工作,多交费,多领养老金"的机制。

如上例,某人的缴费时间为20年,2418×20%=484元两项相加:2418+484=2902元D、物价补贴考虑物价上涨因素,每年政府根据实际情况,每月增加退休人员的退休金不包含在内.如果到时每人每月有300元的补贴,四项相加:某人到退休时每月的退休金总额:2418元+823元+484元+300元=4025元3)、收回投入的时间该人20年缴费本息累计为286239元,按静态算,286239÷4025=71(个月)退休后领6年的退休工资就可以把投入的钱全部收回.4)、缴费多少的受益对比根据缴费的时间长短和数额多少与待遇水平挂钩的原则,缴费的多少与将来的基础养老金多少是有直接关系的。

退休养老金计算办法

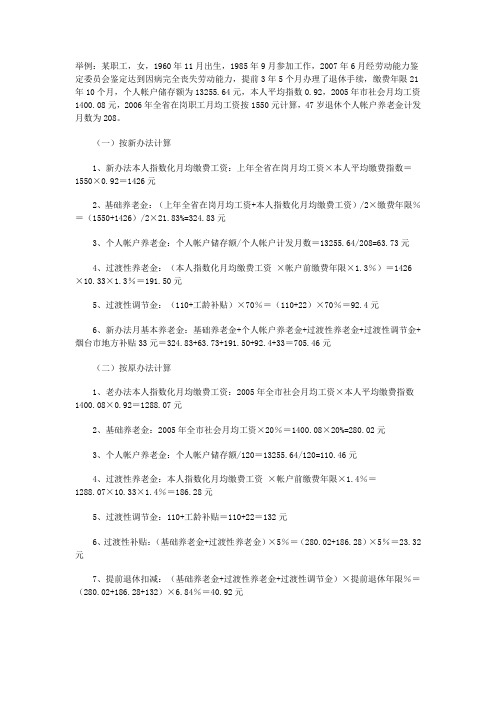

举例:某职工,女,1960年11月出生,1985年9月参加工作,2007年6月经劳动能力鉴定委员会鉴定达到因病完全丧失劳动能力,提前3年5个月办理了退休手续,缴费年限21年10个月,个人帐户储存额为13255.64元,本人平均指数0.92,2005年市社会月均工资1400.08元,2006年全省在岗职工月均工资按1550元计算,47岁退休个人帐户养老金计发月数为208。

(一)按新办法计算1、新办法本人指数化月均缴费工资:上年全省在岗月均工资×本人平均缴费指数=1550×0.92=1426元2、基础养老金:(上年全省在岗月均工资+本人指数化月均缴费工资)/2×缴费年限%=(1550+1426)/2×21.83%=324.83元3、个人帐户养老金:个人帐户储存额/个人帐户计发月数=13255.64/208=63.73元4、过渡性养老金:(本人指数化月均缴费工资×帐户前缴费年限×1.3%)=1426 ×10.33×1.3%=191.50元5、过渡性调节金:(110+工龄补贴)×70%=(110+22)×70%=92.4元6、新办法月基本养老金:基础养老金+个人帐户养老金+过渡性养老金+过渡性调节金+烟台市地方补贴33元=324.83+63.73+191.50+92.4+33=705.46元(二)按原办法计算1、老办法本人指数化月均缴费工资:2005年全市社会月均工资×本人平均缴费指数1400.08×0.92=1288.07元2、基础养老金:2005年全市社会月均工资×20%=1400.08×20%=280.02元3、个人帐户养老金:个人帐户储存额/120=13255.64/120=110.46元4、过渡性养老金:本人指数化月均缴费工资×帐户前缴费年限×1.4%=1288.07×10.33×1.4%=186.28元5、过渡性调节金:110+工龄补贴=110+22=132元6、过渡性补贴:(基础养老金+过渡性养老金)×5%=(280.02+186.28)×5%=23.32元7、提前退休扣减:(基础养老金+过渡性养老金+过渡性调节金)×提前退休年限%=(280.02+186.28+132)×6.84%=40.92元8、原办法月基本养老金:基础养老金+个人帐户养老金+过渡性养老金+过渡性调节金+过渡性补贴+烟台市地方补贴33元-提前退休扣减=280.02+110.46+186.28+132+23.32+33-40.92=724.16元(三)新老办法对比,实际养老金由于原办法养老金高于新办法养老金,因此该职工实际养老金为原办法计发的养老金724.16元。

社保养老金计算方法2024

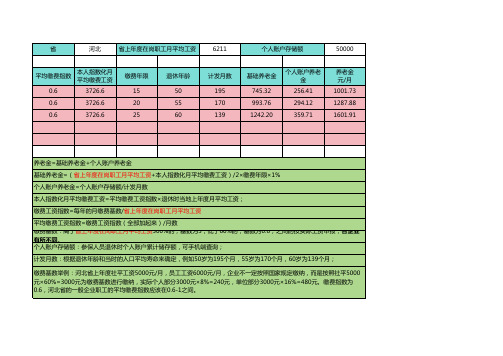

294.12

359.71

养老金 元/月 1001.73

1287.88

1601.91Leabharlann 养老金=基础养老金+个人账户养老金

基础养老金=(省上年度在岗职工月平均工资+本人指数化月平均缴费工资)/2×缴费年限×1%

个人账户养老金=个人账户存储额/计发月数

本人指数化月平均缴费工资=平均缴费工资指数×退休时当地上年度月平均工资;

计发月数:根据退休年龄和当时的人口平均寿命来确定,例如50岁为195个月,55岁为170个月,60岁为139个月;

缴费基数举例:河北省上年度社平工资5000元/月,员工工资6000元/月,企业不一定按照国家规定缴纳,而是按照社平5000 元×60%=3000元为缴费基数进行缴纳,实际个人部分3000元×8%=240元,单位部分3000元×16%=480元。缴费指数为 0.6,河北省的一般企业职工的平均缴费指数应该在0.6-1之间。

缴费工资指数=每年的月缴费基数/省上年度在岗职工月平均工资

平均缴费工资指数=缴费工资指数(全部加起来)/月数 缴费基数:高于省上年度在岗职工月平均工资300%的,基数为3,低于60%的,基数为0.6,之间的按实际工资申报,各企业 有所不同。 个人账户存储额:参保人员退休时个人账户累计储存额,可手机端查询;

省

河北

省上年度在岗职工月平均工资

6211

个人账户存储额

50000

平均缴费指数

本人指数化月 平均缴费工资

0.6

3726.6

0.6

3726.6

0.6

3726.6

缴费年限

15 20 25

退休年龄

50 55 60

计发月数

社保退休工资计算公式

社保退休工资计算公式社保退休工资计算公式A、基础养老金=(全省上年度在岗职工月平均工资a本人指数化月平均缴费工资)2缴费年限(含视同缴费年限)1%。

B、个人账户养老金=个人账户储存额个人账户养老金计发月数C、以上两项AB之和为每月领取额。

个人账户养老金=个人账户储存额计发月数(计发月数根据退休年龄和当时的'人口平均寿命来确定。

计发月数略等于(人口平均寿命-退休年龄)X12。

目前50岁为195、55岁为170、60岁为139,不再统一是120了)基础养老金=(全省上年度在岗职工月平均工资本人指数化月平均缴费工资)2缴费年限1%=全省上年度在岗职工月平均工资(1本人平均缴费指数)2缴费年限1%式中:本人指数化月平均缴费工资=全省上年度在岗职工月平均工资本人平均缴费指数在上述公式中可以看到,在缴费年限相同的情况下,基础养老金的高低取决于个人的平均缴费指数,个人的平均缴费指数就是自己实际的缴费基数与社会平均工资之比的历年平均值。

低限为0.6,高限为3。

因此,在养老金的两项计算中,无论何种情况,缴费基数越高,缴费的年限越长,养老金就会越高。

养老金的领取是无限期规定的,只要领取人生存,就可以享受按月领取养老金的待遇,即使个人帐户养老金已经用完,仍然会继续按照原标准计发基础养老金,况且,个人养老金还要逐年根据社会在岗职工的月平均工资的增加而增长。

因此,活得越久,就可以领取得越多,相对于交费来说,肯定更加划算。

社保退休工资按月领取备受关注的延迟退休年龄政策的步伐渐行渐明朗,三中全会中央已敲定:延长5岁用10年。

第一,从开始,1965年出生的女性职工和居民应当推迟1年领取养老金,1966年出生的推迟2年,以此类推,到2030年实现女性65岁领取养老金。

第二,从开始,1960年出生的男性职工和居民推迟6个月领取养老金,以此类推,到2030年实现男性职工和居民65岁领取养老金。

新的退休规定1.基本工资工人按照工人资格定:10年工龄元,15年工龄2300元,20年工龄2500元,25年工龄2800元,30年工龄3000元,40年工龄3500。

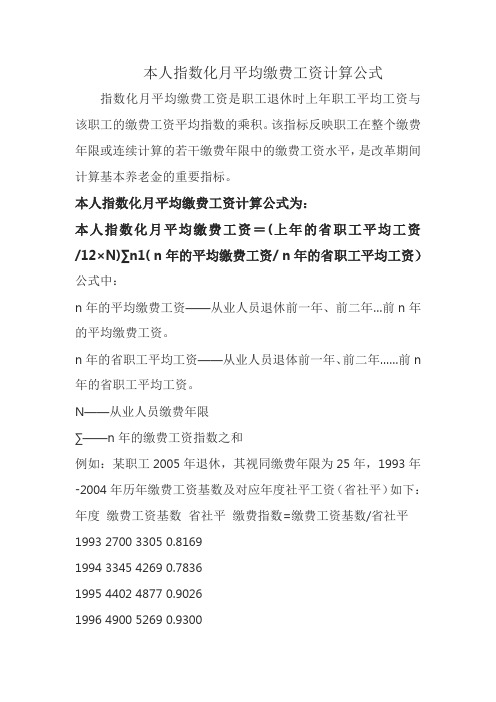

本人指数化月平均缴费工资计算公式

本人指数化月平均缴费工资计算公式指数化月平均缴费工资是职工退休时上年职工平均工资与该职工的缴费工资平均指数的乘积。

该指标反映职工在整个缴费年限或连续计算的若干缴费年限中的缴费工资水平,是改革期间计算基本养老金的重要指标。

本人指数化月平均缴费工资计算公式为:本人指数化月平均缴费工资=(上年的省职工平均工资/12×N)∑n1( n年的平均缴费工资/ n年的省职工平均工资)公式中:n年的平均缴费工资——从业人员退休前一年、前二年…前n年的平均缴费工资。

n年的省职工平均工资——从业人员退体前一年、前二年……前n 年的省职工平均工资。

N——从业人员缴费年限∑——n年的缴费工资指数之和例如:某职工2005年退休,其视同缴费年限为25年,1993年-2004年历年缴费工资基数及对应年度社平工资(省社平)如下:年度缴费工资基数省社平缴费指数=缴费工资基数/省社平1993 2700 3305 0.81691994 3345 4269 0.78361995 4402 4877 0.90261996 4900 5269 0.93001997 5198 5591 0.92971998 5801 5637 1.02911999 6090 6067 1.00382000 6517 6639 0.98162001 6995 7444 0.93972002 8249 8888 0.92812003 9811 10184 0.96342004 11630 11911 0.9764历年指数合计:11.1849此人指数化月平均缴费工资=(上年的省职工平均工资11911/12)×指数和11.1849 /缴费年限12=925.16(元)过渡性养老金=指数化月平均缴费工资×视同缴费年限×系数(1.2%)=925.16×25×1.2%=277.55(元)如果此人1999及2000年欠费,则指数化月平均缴费工资=(11911/12)×(11.1849 -1.0038-0.9816)/12=760.93(元)这时,其过渡性养老金=指数化月平均缴费工资×视同缴费年限×系数(1.2%)=760.93×25×1.2%=228.28(元)可见,针对此人来讲,由于少缴两年保险费,其退休待遇构成项目之一过渡性养老金每月就减少49.27元。

养老金计算方法2023整理

让知识带有温度。

养老金计算方法2023整理养老金计算方法2023养老金如何计算?养老金怎么计算? 在养老金的两部分组成。

养老金=基础养老金+个人账户养老金个人账户养老金=个人账户储存额÷计发月数(计发月数依据退休年龄和当时的人口平均寿命来确定。

计发月数略等于(人口平均寿命-退休年龄)X12。

目前50岁为195、55岁为170、60岁为139,不再统一是120了)基础养老金=(全省上年度在岗职工月平均工资+本人指数化月平均缴费工资)÷2×缴费年限×1% =全省上年度在岗职工月平均工资(1+本人平均缴费指数)÷2×缴费年限×1%式中:本人指数化月平均缴费工资=全省上年度在岗职工月平均工资×本人平均缴费指数在上述公式中可以看到,在缴费年限相同的状况下,基础养老金的凹凸取决于个人的平均缴费指数,个人的平均缴费指数就是自己实际的缴费基数与社会平均工资之比的历年平均值。

低限为0.6,高限为3。

因此,在养老金的两项计算中,无论何种状况,缴费基数越高,缴费的年限越长,养老金就会越高。

养老金的领取是无限期规定的,只要领取人生存,就可以享受按月领取养老金的`待遇,即使个人帐户养老金已经用完,仍旧会连续根据原标准计发基础养老金,况且,个人养老金还要逐年依据社会在岗职工的月平均工资的增加而增长。

因此,活得越久,就可以领取得越多,相对于交费来说,确定更加划算。

第1页/共3页千里之行,始于足下。

2例如:依据上述公式,假定男职工在60岁退休时,全省上年度在岗职工月平均工资为4000元。

累计缴费年限为15年时,个人平均缴费基数为0.6时,基础养老金=(4000元+4000元×0.6)÷2×15×1%=480元个人平均缴费基数为1.0时,基础养老金=(4000元+4000元×1.0)÷2×15×1%=600元个人平均缴费基数为3.0时,基础养老金=(4000元+4000元×3.0)÷2×15×1%=1200元累计缴费年限为40年时,个人平均缴费基数为0.6时,基础养老金=(4000元+4000元×0.6)÷2×40×1%=1280元个人平均缴费基数为1.0时,基础养老金=(4000元+4000元×1.0)÷2×40×1%=1600元个人平均缴费基数为3.0时,基础养老金=(4000元+4000元×3.0)÷2×40×1%=3200元个人养老金=基础养老金+个人账户养老金=基础养老金+个人账户储存额÷139平均缴费指数就是去年你按1000基数缴纳,而社会当年平均工资2000那你的当年指数就是0.5,把每年的算出来平均,很简单,到时候你自己都可以计算多少养老退休金的第2页/共3页让知识带有温度。

黑龙江省退休金计算方法

黑龙江省退休金计算方法基本养老金=基础养老金+个人账户养老金+过渡性养老金(一)基础养老金=(退休时全省上一年度在岗职工月平均工资+本人指数化月平均缴费工资)÷2×缴费年限(含视同缴费年限)×1%本人指数化月平均工资=参保人员退休时全省上一年度在岗职工月平均工资×职工本人平均缴费工资指数退休人员平均缴费工资指数的计算:用本人当年实际缴费工资总额,除以上一年度全省在岗职工年平均工资,历年缴费工资指数直至为本人达到国家规定退休年龄的平均指数。

参保人员缴费工资指数计算公式:a=(X1/C1+X2/C2+X3/C3………+Xn/Cn)/N式中a为职工本人平均缴费工资指数;X1,X2,X3,………Xn为职工退休实际缴费一年,二年………n年直至到国家规定的法定退休年龄C1,C2,C3………Cn为职工退休实际缴费前一年,二年,三年,n年直至达国家规定的法定退休时当年全省在岗职工平均工资N 为企业和职工实际缴纳基本养老保险费年限(二)个人账户养老金=个人账户储存额÷本人退休年龄相对应的计发月数(退休年龄相对应的计发月数:50岁退休计发月数195;55岁退休计发月数170;60岁退休计发月数139)(三)过渡性养老金=退休时全省上一年度在岗职工月平均工资×本人平均缴费工资指数×视同缴费年限×1.2%例:某男1949年6月出生1968年10月参加工作退休时个人账户总额:12151.24元视同缴费年限26.25 实际缴费年限14.50 合计40.75本人指数计算:(4050/3375+4050/4145+5400/4564+4504/4889+4504/6238+4503.96/7094+4503.96/7835+57 69.96/8910+6639/9926+7256.04/11038+8255.04/12557+8766/14458+16332/16505+19008/1938 6+13056/21764)÷15=0.8014 (取小数点后四位)?本人指数化月工资=0.8014×21764÷12=1453.47(一)基础养老金:(21764/12+1453.47)÷2×缴费年限40.75×1%=665.68(二)个人账户养老金:本人账户总额12151.24÷139=87.42(三)过渡性养老金:21764/12×0.8014×26.25×1.2%=457.84增加御寒津贴=45元某男月领养老金总计=665.68+87.42+457.84+45=1255.94元。

2024退休工资计算公式及方法

2024退休工资计算公式及方法2024退休工资计算公式及计算方法养老金=基础养老金+个人账户养老金。

基础养老金=(参保人员退休时上一年度当地职工月平均工资+本人指数化月平均缴费工资)÷2×个人累计缴费年限×1%。

个人账户养老金=个人账户储存额÷计发月数。

注:本人指数化月平均缴费工资=全省上年度在岗职工月平均工资×本人平均缴费指数。

养老金具体怎么计算?用简单例子和大家讲解下:小明25岁开始工作,60岁退休,每个月工资5000(为了计算简单,假定工资固定,零涨幅)个人账户养老金储存额=5000*35(年)*12(月)*8%=168000元个人账户养老金=个人账户养老金储存额/计发月数=168000/139=1208元再看看基础养老金,假设退休时月均工资7000元基础养老金=7000*(1+5000/7000)/2*35年*1%=2100元退休金=个人账户养老金+基础养老金=3308元再算算,养老金替代率=3308/5000*100%=66%如果小明每月工资20000元呢,我们再来算算:个人账户养老金=20000*35(年)*12(月)*8%/139=4834元基础养老金=7000*(1+20000/7000)/2*35年*1%=4725元退休金=4834+4725=9559元养老金替代率为47.8%影响养老金多少的因素1. 当你退休时,前一年的省级工资(省级工资每年增加,养老金逐年增加)。

所以,你退休越晚,养老金越多);2.本人缴费年限(包括实际缴费年限和视同为缴费年限。

缴费年限越长,养老金越多);3. 个人账户储蓄(缴款越多,养老金越多)。

多)。

注:各地规定可能有所不同,以参赛地政策为准。

退休工资没有到账怎么办?退休人员的养老金通常都是按时足额发放的。

如果退休人员的养老金没有按时足额发放,应当向本人办理退休手续所在地社保局查询。

基本养老保险费的缴费工资基数计算的。

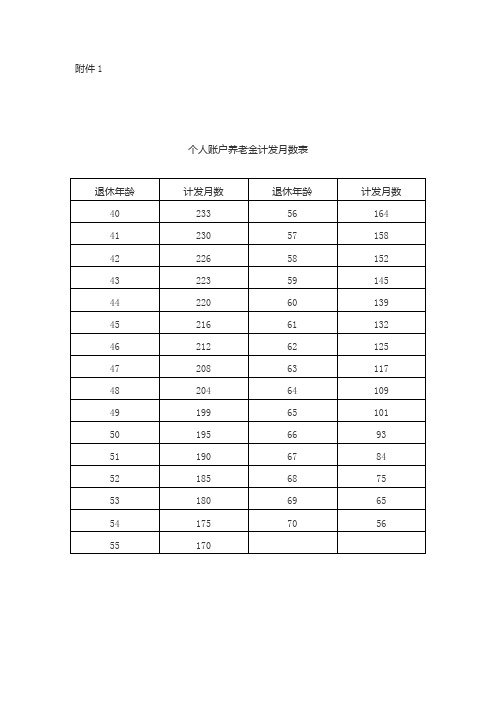

个人账户养老金计发月数表

附件1个人账户养老金计发月数表附件2相关参数的计算办法一、原办法的过渡性养老金 (一)过渡性养老金计算公式。

原办法过渡性养老金=原办法指数化月平均缴费工资×[1998年6月30日前的缴费年限×计发系数+1998年6月30日前的特殊工种年限×0.2% - 提前退休年限×1%]×(1+a 01)×(1+a 02)×……×(1+a 05) +1997年所在地职工月平均工资×10%注:1.a 01、a 02、……、a 05为2001至2005社保年度退休人员过渡性养老金调整比例。

2.计发系数:缴费年限满15年以上的为1.2%;缴费年限满10年不满15年的为1.0%。

(二)原办法指数化月平均缴费工资计算公式。

指数化月平均缴费工资=1999 年所在地职工月平均工资×本人平均缴费指数=1999年所在地职工月平均工资×[(临界指数×视同缴费月数+1994年 1月至2001年6月实际缴费指数之和]÷(视同缴费月数+1994年1月至2001年6月间的实际缴费月数)。

注:原办法中的临界指数按“1”计算,确需使用原办法计算的,应报省劳动保障厅审批。

(三)原办法实际缴费指数的计算公式。

参保人月实际缴费指数=参保人的月缴费工资÷所在地上年度职工月平均工资。

注:所在地职工月平均工资的取值,采用地级以上市或县(市、区)标准,以2006年6月底前各地实际执行的办法为准。

二、新办法基础养老金中的指数化月平均缴费工资(一)新办法指数化月平均缴费工资计算公式。

指数化月平均缴费工资=全省上年度在岗职工月平均工资×本人平均缴费指数(二)本人平均缴费指数计算公式。

平均缴费指数=(视同缴费指数×视同缴费月数+实际缴费指数之和)÷(视同缴费月数+实际缴费月数)。

(三)视同缴费指数计算。

工作计划 2021年个人账户养老金计发月数表(含计算方法) 个人养老金计发月数

xx年个人账户养老金计发月数表(含计算方法)个人养老金计发月数什么是个人账户养老金计发月数?如何理解个人账户养老金计发月数?首先我们先了解一下基本养老金待遇的组成,它是由基础养老金与个人账户养老金所组成。

一、基础养老金,以社会平均工资和本人缴费工资的平均值为基数,每缴费1年计发1个百分点,即缴费年限越长,待遇水平越高。

二、个人账户养老金,累计历年个人缴费的本息,除以规定的计发月数。

【注】从国务院发布的"个人账户养老金计发月数表"可以看出:同样年龄退休的,计发月数相同,所以缴费越多,待遇水平越高;而同样个人账户积累的,退休越晚,计发月数越少,即除数越小,因而待遇水平越高。

而个人账户养老金计发月数就是一个按照不同年龄计算出的一个基准数值,计算的依据是按照国家的平均寿命得出的。

个人账户养老金计发月数一览表1、退休年龄40岁:计发月数为233;2、退休年龄41岁:计发月数为230;3、退休年龄42岁:计发月数为226;4、退休年龄43岁:计发月数为223;5、退休年龄44岁:计发月数为220;7、退休年龄46岁:计发月数为212;8、退休年龄47岁:计发月数为208;9、退休年龄48岁:计发月数为204;10、退休年龄49岁:计发月数为199;11、退休年龄50岁:计发月数为195;12、退休年龄51岁:计发月数为195;13、退休年龄52岁:计发月数为185;14、退休年龄53岁:计发月数为180;15、退休年龄54岁:计发月数为175;16、退休年龄55岁:计发月数为174;17、退休年龄56岁:计发月数为164;18、退休年龄57岁:计发月数为158;19、退休年龄58岁:计发月数为152;20、退休年龄59岁:计发月数为145;21、退休年龄60岁:计发月数为139;22、退休年龄61岁:计发月数为132;23、退休年龄62岁:计发月数为125;24、退休年龄63岁:计发月数为117;25、退休年龄64岁:计发月数为109;26、退休年龄65岁:计发月数为101;27、退休年龄66岁:计发月数为93;29、退休年龄68岁:计发月数为75;30、退休年龄69岁:计发月数为65;31、退休年龄70岁:计发月数为56。

本人指数化月平均缴费工资怎么算

本人指数化月平均缴费工资怎么算本人指数化月平均缴费工资=参保人员退休时全省上年度在岗职工月平均工资×本人月平均缴费工资指数。

本人月平均缴费工资指数是指参保人员缴费年限内历年缴费工资指数的算术平均值。

缴费工资指数是指参保人员本人月平均缴费工资与上年度全省在岗职工月平均工资或职工月平均工资的比值。

计算办法是:2006年1月1日后参加工作的人员,以其退休当年、前一年、前二年至参保建立基本养老保险个人账户(以下简称个人账户)时的本人月平均缴费工资分别对应除以退休前一年、前二年至建立个人账户前一年的全省在岗职工月平均工资,得出每年指数;2006年1月1日前参加工作、之后退休的人员,以其退休当年至参保建立个人账户时的本人月平均缴费工资分别对应除以退休前一年至2005年的全省在岗职工月平均工资和2004年至参保建立基本养老保险个人账户前一年的全省职工月平均工资,得出每年指数。

有视同缴费年限的参保人员,其视同缴费年限的每年指数记为1.0(视同缴费年限不足一年的,也取一个指数)按上述办法计算出参保人员实际缴费年限和视同缴费年限每年的指数后,将每年指数相加,除以计算指数的年数,即为参保人员的月平均缴费工资指数。

养老金计算办法

22

1370

287.77

979.55

2637.32

60

197401

1.2

3425

40

50000

22

1507

359.71

1175.46

3042.17

60

197401

1.5

3425

40

60000

22

1712.5

431.65

1469.33

3613.48

60

197401

2

3425

40

80000

22

2055

575.54

目录

一、缴费年限 二、本人指数化月平均缴费工资 三、老人、新人、中人 四、养老金替代率 五、基本养老金计算办法 六、个人账户养老金计发月数 七、计算实例

一、缴费年限

企业和职工个人共同缴纳养老保险费累计 满12个月折算为一个“缴费年限”。 视同缴费年限,指职工全部工作年限中, 其实际缴费年限之前的按国家规定计算的 连续工作时间。 视同缴费年限必须是国家承认的连续工龄, 因而并非基本养老保险参加者参加统筹之 前的年限,也并非人人都有视同缴费年限。

六、个人账户养老金计发月数

个人帐户养老金计发月数是国务院根据职 工退休时城镇人口平均预期寿命、本人退 休年龄、利息等因素,作了统一规定。退 休年龄不满整年的余数,按1整年计算。 45周岁退休个人帐户金计发月数为216个月; 50周岁退休个人帐户金计发月数为195个月; 55周岁退休个人帐户金计发月数为170个月; 60周岁退休个人帐户金计发月数为139个月;

7

941.88

河南退休工资计算实例

定期举办培训班,帮助退休人员了解养老金的计算、调整和领取流程。

十七、总结

河南省退休工资的计算与发放,是根据国家政策和地方实际情况,经过科学合理的设计和精细化管理,确保退休人员基本生活需求得到满足。通过以上各章节的详细阐述,我们对退休工资的计算方法、调整因素、支付方式、审计监督、信息公开、法律责任等方面进行了全面介绍。河南省人力资源和社会保障厅将继续致力于优化退休工资制度,保障退休人员的合法权益,为社会和谐稳定作出贡献。在此基础上,我们期待广大退休人员积极关注相关政策动态,充分利用社会资源,享受充实美好的退休生活。

2.设立咨询服务热线,为退休人员提供政策咨询、业务办理等方面的服务,确保退休人员合法权益得到及时维护。

AI自动生成的

五、退休工资的支付

1.退休工资的支付方式

退休人员的工资将通过银行转账方式按月支付至其指定的银行账户。

2.工资支付时间

退休工资将于每月的指定日期发放,如遇节假日则顺延至最近的工作日。

3.工资支付凭证

2.医疗保障

退休人员应继续参加基本医疗保险,享受国家规定的医疗保障待遇。

十四、退休工资的法律责任

1.法律规定

退休工资的发放和管理严格按照国家相关法律法规执行,对违反法律法规的行为将依法追究责任。

2.权益保护

退休人员的合法权益受到侵害时,有权依法申请仲裁或提起诉讼,维护自身权益。

(注:以上内容为全文的五分之四,未包含与正文无关Hale Waihona Puke 内容、备注、解释和说明,无AI痕迹。)

七、特殊情况的处置

1.养老金领取资格的丧失

若退休人员在领取养老金期间丧失领取资格,应立即停止发放养老金,并依法追回违规领取的部分。

2.退休人员离世

普通人个人账户养老金怎么计算呢?

普通人个人账户养老金怎么计算呢?个人账户养老金怎么计算个人账户养老金=个人账户储存额÷计发月数(50岁为195、55岁为170、60岁为139,不再统一是120了)基础养老金=(全省上年度在岗职工月平均工资+本人指数化月平均缴费工资)÷2×缴费年限×1%=全省上年度在岗职工月平均工资(1+本人平均缴费指数)÷2×缴费年限×1%注:本人指数化月平均缴费工资=全省上年度在岗职工月平均工资×本人平均缴费指数在上述公式中可以看到,在缴费年限相同的情况下,基础养老金的高低取决于个人的平均缴费指数,个人的平均缴费指数就是自己实际的缴费基数与社会平均工资之比的历年平均值。

低限为0.6,高限为3。

因此在养老金的两项计算中,无论何种情况,缴费基数越高,缴费的年限越长,养老金就会越高。

养老金的领取是无限期规定的,只要领取人生存,就可以享受按月领取养老金的待遇,即使个人帐户养老金已经用完,仍然会继续按照原标准计发,况且,个人养老金还要逐年根据社会在岗职工的月平均工资的增加而增长。

因此,活得越久,就可以领取得越多,相对于交费来说,肯定更加划算。

例如:根据上述公式,假定男职工在60岁退休时,全省上年度在岗职工月平均工资为4000元。

累计缴费年限为15年时,个人平均缴费基数为0.6时,基础养老金=(4000元+4000元×0.6)÷2×15×1%=480元个人平均缴费基数为1.0时,基础养老金=(4000元+4000元×1.0)÷2×15×1%=600元个人平均缴费基数为3.0时,基础养老金=(4000元+4000元×3.0)÷2×15×1%=1200元累计缴费年限为40年时,个人平均缴费基数为0.6时,基础养老金=(4000元+4000元×0.6)÷2×40×1%=1280元个人平均缴费基数为1.0时,基础养老金=(4000元+4000元×1.0)÷2×40×1%=1600元个人平均缴费基数为3.0时,基础养老金=(4000元+4000元×3.0)÷2×40×1%=3200元个人养老金=基础养老金+个人账户养老金=基础养老金+个人账户储存额÷139个人养老金的领取方式有哪些?个人养老金可以向商业银行提出领取个人养老金。

◆个人养老金计算表

132********0.6138020%276.003312.00233201326450.6158720%317.407120.80334201430420.6182520%365.0111500.92435201534980.6209920%419.7616538.06536201640230.6241420%482.7322330.77637201746260.6277620%555.1328992.38738201853200.6319220%638.4036653.24839201961180.6367120%734.1745463.22940202070360.6422120%844.2955594.711041202180910.6485520%970.9367245.911142202293050.6558320%1116.5780644.8012432023107010.6642020%1284.0696053.5213442024123060.6738320%1476.67113773.5514452025141510.6849120%1698.17134151.5815462026162740.6976420%1952.89157586.3216472027187150.61122920%2245.83184536.2717482028215230.61291420%2582.70215528.7118492029247510.61485120%2970.11251170.0219502030284640.61707820%3415.63292157.5220512031327330.61964020%3927.97339293.1521522032376430.62258620%4517.16393499.1222532033432890.62597420%5194.74455835.9923542034497830.62987020%5973.95527523.3824552035572500.63435020%6870.04609963.8925562036658380.63950320%7900.55704770.4726572037757140.64542820%9085.63813798.0427582038870710.65224220%10448.48939179.75285920391001310.66007920%12015.751083368.71296020401151510.66909120%13818.111249186.02306120411324240.67945420%15890.831439875.92地市平均月工资应缴费工资缴费比例当年度每月缴费金额累计缴费金额年限灵活就业人员个人养老金相应缴费对应待遇计缴费指数(0.6-3)荷香年龄年度从上表可以看出,缴费年限越久收回本金时间越短,而▲▲▲最有效益最划算的缴费方案:交双份或多份最低基本养老金由基础养老金和个1、基础养老金计算公式为:基础养老金=(参保人员退休时所在设区市上年度在岗职工月平均工资+本人指数化月平均缴本人指数化月平均缴费工资=参保人员退休时所在设区市上年度在岗职工2、个人账户养老金月标准计算公式为个人账户养老金=退休时个人账户储存额÷本人退休年龄相对应的计发月数(计发月数:50岁退休的人计的计发月数是164个月,57岁的计发月数是158个月,60岁的计发月数是每年需缴纳的最低0.6养老保险金额约为上年地市平均月缴费指数(0.6-3.0)0.6当年储存额一年定期利率个人账户存息总额1324.800.0231355.271523.520.0232945.001752.050.0234805.082014.860.0236976.802317.080.0239507.642664.650.02312452.253064.340.02315873.473523.990.02319843.614052.590.02324445.814660.480.02329775.745359.550.02335943.416163.490.02343075.367088.010.02351317.128151.210.02360836.119373.890.02371824.8310779.980.02384504.722469.622321.236.212396.980.02399130.443003.502828.91 6.014256.520.023115994.863640.233435.43 5.716395.000.023135434.834398.634158.985.518854.250.023157837.735300.815021.005.321682.390.023183649.086372.826046.72 5.124934.750.023213381.267645.257265.82 5.028674.960.023247623.519154.078713.21 4.832976.200.023287053.5010941.5210429.92 4.637922.630.023332450.5913057.2012464.14 4.543611.030.023384711.0315559.3114872.46 4.450152.680.023444865.5818516.1317721.30 4.257675.590.023514099.6122007.7321088.62 4.166326.920.023593776.3526127.9525065.804.076275.960.023685463.5130986.7829760.023.9★★个人帐户情况★★60岁缴满年限退休待遇需多少年可以把本金全部领回费对应待遇计算表50岁缴满年限退休月领上年地市平均月工资的1.5倍即年度总工资1/6左右金时间越短,而且退休金也越高,基数0.6最划算!双份或多份最低基数0.6的年限最久的养老保险!!金和个人账户养老金组成。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

“本人指数化月平均缴费工资”的计算及个人账户养老金计发月数表 参加市城镇企业职工基本养老保险社会统筹的人员,达到国家规定的退休年龄,实际缴费年限满15年以上的,按月计发基本养老金。

按照2005年颁布的《国务院关于完善企业职工基本养老保险制度的决定》,可以得到养老金的如下计算方法:

职工退休时的养老金由两部分组成: 养老金=基础养老金+个人账户养老金

个人账户养老金=个人账户储存额÷计发月数(数据见表一)

基础养老金=(全省上年度在岗职工月平均工资+本人指数化月平均缴费工资)÷2×缴费年限×1%

本人指数化月平均缴费工资=全省上年度在岗职工月平均工资×本人平均缴费指数

能够正确反映“本人指数化月平均缴费工资(Average Indexed Monthly Earnings)”指标的计算公式为:

111

1212m m

c c c x x x c c c S n

⨯

+⨯++⨯=

(1)

公式(1)中,12,,,m x x x 为参保人员退休前1年、2年、……、m 年本人缴费工资额;12,,,m c c c 为参保人员退休前1年、2年、……、m 年全国/省/地市“职工平均工资”或称“社会平均工资”;n 为企业和职工实际缴纳基本养老保险费的月数合计(可以简单认为等于12m ,m 为企业和职工实际缴纳基本养老保险费的年限)。

i

i

x c 称为退休前第i 年的缴费指数,i =1,…,m. 参保人员i 年度的本人缴费工资i x 通过工资指数

1

i

c c 得到指数化缴费工资1

i i

c x c ⨯

,从而使各年度不可比的i x 换算为相当于参保人员退休前1年社会平均工资1c 水平的、可比的各年度指数化缴费工资1i i c x c ⨯

,各年度指数化缴费工资1i i

c x c ⨯加总再除以参保人员实际缴费月数和n ,进而得到本人指数化月平均缴费工资S 。

由此,该指标能够反映参保人员在整个缴费年限的缴费工资平均水平。