资产评估现金盘点表

现金盘点表

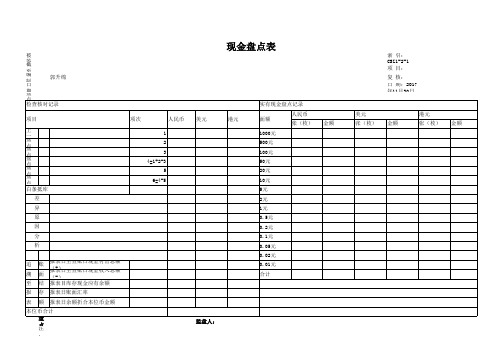

被鉴证单位:广州润智房地产有限公司 截至日/期间:2017年11月30日 编 日 制: 郭升绵 期:2017年11月30日 实有现金盘点记录 项次 1 2 3 4=1+2-3 5 6=4-5 人民币 美元 港元 面额 1000元 500元 100元 50元 20元 10元 5元 2元 1元 0.5元 0.2元 0.1元 0.05元 0.02元 追 溯 至 报 表 账 面 结 存 额 报表日至查账日现金付出总额(+) 报表日至查账日现金收入总额(-) 报表目库存现金应有余额 报表日账面汇率 报表日余额折合本位币金额 0.01元 合计 人民币 张(枚) 金额 美元 张(枚) 金额 港元 张(枚) 金额 索 引:CSZ1-2-1 项 目: 复 核: 日 期:2017年11月30日

盘点日期: 检查核对记录 项目 上一日账面库存金额 盘点日未记账传票收入金额 盘点日未记账传票付出金额 盘点日账面应有余额 盘点实有现金数额 盘点日应有与实际金额差异 白条抵库 差 异 原 因 分 析Βιβλιοθήκη 本位币合计 盘点人: 监盘人:

注:现金盘点工作的时间注意不要提前告知企业。若有充抵库存现金的借条、未提现支票、未作报销的原始凭证,需在盘点表中注明,如有必要应作调整。

现金盘点表1

被审计单位: 项目: 编制: 日期: 索引号: 截止日: 复核: 日期:

项目名称 项目 上一日账面库存余额 监盘日发生传票收入金额 监盘日发生传票支出金额 监盘日账面应有金额 盘点实有现金数额 监盘日应有与实有差异 白条抵库 项次 ① ② ③ ④=①+②-③ ⑤ ⑥=④-⑤ 1000元 500元 100元 50元 10元 5元 2元 1元 差异 原因 分析 0.5元 0.2元 0.1元 合计 报表日至监盘日现金付出总额 报表日至监盘日现金收入总额 调整至 资产负 报表日现金应有余额 债表日 (报表日) 报表日账面汇率 报表日余额折合本位币金额 33 12 26 17 6 21 7 人民币 美元 某外币 面额 张

ቤተ መጻሕፍቲ ባይዱ

实有现金盘点记录 人民币 金额 张 美元 金额 张 某外币

本位币合计 出纳员: 审计说明: 会计主管人员: 监盘人: 检查日期:

某外币 金额

现金盘点表-模板

差异原因分析

追溯至报表日 账面结存额

报表日至盘点日付出总额(+) 报表日至盘点日收入总额(-)

报表日库存现金应有余额

调整

现金保管 人:

会计:

-

金额

-公司: 会计日期: Nhomakorabea面额现金盘点表

编制: 复核:

实有现金盘存记录

人民币

张(枚)

金额(元)

银行存折(元)

账户

金额

合计

合计

-

-

总计

检查核对记录

项

目

行次

上一日账面库存余额

A

盘点日未记账传票收入金额

B

盘点日未记账传票付出金额

C

盘点日账面应有余额

D=A+B-C

盘点日实有现金数额

E

盘点日应有金额与实有金额之差

F=D-E

现金盘点表

目

金

Hale Waihona Puke 额 -1,225.09 1,225.09

4、审定数 出纳: 监盘人员:

1,225.09

财务负责人:

现

单位名称: 单位名称:菏泽中盛房地产开发有限公司 存放地点: 存放地点:公司财务科 清 货币面额 100.00 50.00 20.00 10.00 5.00 2.00 1.00 0.50 0.20 0.10 0.05 0.02 0.01 其他 合 计 0.00 点 张数 现 金 金 额 日 期 核

金

盘

点

及

追

溯

表

索引号: 索引号:A1-1-1 币种:人民币 追溯至资产负债表日

基准日: 基准日: 盘点日: 盘点日: 对 项 现金账面数 加:收入凭证未记账 减:付出凭证未记账 加:跨日收入 减:跨日借条 调整后现金余额 实点现金 长 短 款 款 账 目

2010年12月31日 2010年12月31日 2011年 2011年3月3日 目 金 额 项 1、现金盘点日调整后余额 加:审计基准日至现金盘点日的支出 减:审计基准日至现金盘点日的收入 审计基准日账面应结存金额 2、审计基准日账面余额 3、审计调整: 调整(1): 调整(2): 调整(3): 调整(4): 调整(5): 调整(6): 调整(7):

现金盘点表(审计)(Excel表格通用模板)

-

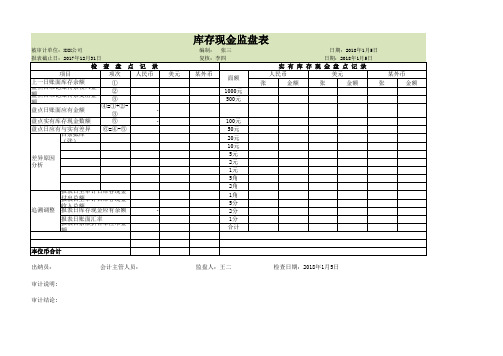

100元 50元 20元 10元 5元 2元 1元 5角 2角 1角 5分 2分 1分 合计监盘人:ຫໍສະໝຸດ 二检查日期:2018年1月5日

库存现金监盘表

被审计单位:XXX公司 报表截止日:2017年12月31日 编制: 张三 日期:2018年1月5日 日期:2018年1月5日 复核:李四

查 盘 点 记 录 项目 项次 人民币 上一日账面库存余额 ① 盘点日未记账传票收入金 ② 额 盘点日未记账传票支出金 ③ 额 ④=①+②盘点日账面应有金额 ③ 盘点实有库存现金数额 ⑤ 盘点日应有与实有差异 ⑥=④-⑤ 白条抵库 (张) 差异原因 分析

检

美元

某外币

面额 1000元 500元

实 有 库 存 现 金 盘 点 记 录 人民币 美元 张 金额 张 金额

张

某外币 金额

报表日至审计日库存现金 付出总额 报表日至审计日库存现金 追溯调整 收入总额 报表日库存现金应有余额 报表日账面汇率 报表日余额折合本位币金 额 本位币合计 出纳员: 审计说明: 审计结论: 会计主管人员:

现金盘点表(模板)

面额(元)

1000 500 100 50 20 10 5 2 1 0.5 0.2 0.1 0.05 0.02 0.01 合计 出纳:

审计说明:

库存现金盘点记录

人民币

美元

张

金额

张

金额

会计主管人 员:

现金盘点表

× 外币

张

金额

项目

盘点日账面库存余额 加:盘点日未记账传票收入金额 减: 盘点日未记账传票支出金额 盘点日账面应有余额 盘点日实有存现金数额 盘点日应有与实有差异 差异原因分析

索引号: 编制人: 复核人: 核对账目

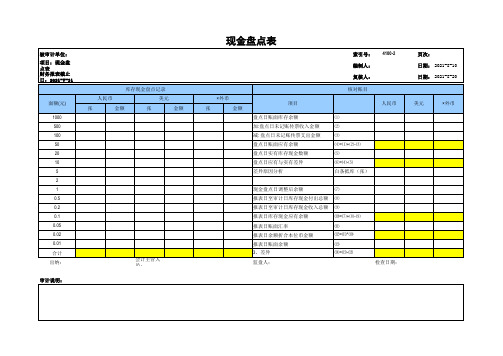

4100-2

人民币

⑴ ⑵ ⑶ ⑷=⑴+⑵-⑶ ⑸ ⑹=⑷-⑸ 白条抵库(张)

页次: 日期: 2021-8-10 日期: 2021-8-20

美元

× 外币

现金盘点日调整后余额 报表日至审计日库存现金付出总额 报表日至审计日库存现金收入总额 报表日库存现金应有余额 报表日账面汇率 报表日余额折合本位币金额 报表日账面余额 3、差异 监盘人:

⑺ ⑻ ⑼ ⑽=⑺+⑻-⑼ ⑾ ⑿=⑾*⑽ ⒀ ⒁=⒀-⑿

检查日期:

现金盘点表

张(枚)数金额

张(枚)数

金额张(枚)数金额

一、盘点日账面库存余额

1100元盘点日未记账收入( 张)金额250元盘点日未记账支出( 张)金额320元盘点日账面应存金额

4=1+2-3

00010元二、盘点日库存实存金额55元三、盘点日应存与实存差额

6=4-50

2元1元基准日至盘点日支出总额(含3行)75角基准日至盘点日收入总额(含2行)

82角基准日应存金额

9=4+7-80001角基准日实存金额

10=5+7-80005分基准日实存与实际差额11=9-10

000

2分1分

五、期末账面汇率

14六、期末折合本位币金额15=9×14

实点合计000

盘点人:会点人:协盘人:监盘人;日期:日期:日期:日期:

四、追溯至基准日账面结存金额

项目

行次币别:人民币币别:币别:XXXXX公司现金盘点表

盘点日期: 年 月 日

基准日期: 年 月 日

查 账 核 对 记 录

现 金 盘 点 记 录

币别:人民币币别:币别:面额。

现金盘点表

现金盘点表一、简介现金盘点表是一种记录企业现金及现金等价物的种类和数量的工具。

它是企业财务管理的重要组成部分,可以帮助企业进行资金使用计划和预算,并确保企业资金的安全性和准确性。

本文将介绍现金盘点表的基本要素和编制步骤,旨在为企业财务管理提供更好的指导。

二、现金盘点表的基本要素1. 现金盘点表应包含以下基本要素:(1)日期:盘点现金的日期。

(2)现金及银行存款:包括企业现金的数量和存放地点,以及银行存款的账户名称、号码和余额。

(3)支票:包括企业持有的支票的数量和各个支票的金额、号码和发行方。

(4)应收账款:列出企业尚未收回的账款的金额和付款方。

(5)预付账款:列出企业尚未付出的预付款的金额和收款方。

(6)其他:列出企业持有的其他现金等价物的种类和数量,如旅行支票、汇票等。

2. 现金盘点表的编制步骤:(1)确定盘点的日期和现金存放地点。

(2)收集现金、支票、应收账款、预付账款等相关信息。

(3)记录现金、支票、应收账款、预付账款等的种类和数量,并确认其准确性。

(4)计算各项资产的总额,并记录在现金盘点表上。

(5)审阅现金盘点表,确认数据的准确性和完整性。

(6)更新企业财务记录。

三、现金盘点表的重要作用1. 帮助企业做好资金使用计划和预算:通过现金盘点表的记录,企业能够清楚地了解公司的财务情况,合理地进行资金使用计划和预算,有效地控制企业的成本和风险。

2. 确保企业资金的安全性:现金盘点表的制定和实施,能够有效地防范企业现金流失、盗窃等问题,保障企业资金的安全性和准确性。

3. 提高企业的财务管理水平:企业通过实施现金盘点表,能够加强财务管理的规范化和制度化,提高企业的财务管理水平,为企业的发展提供更好的保障。

四、结语现金盘点表作为企业财务管理的重要组成部分,为企业的资金管理和风险控制提供了指导和保障。

企业应加强财务管理的规范化和制度化,制定和实施现金盘点表,提高企业的财务管理水平,为企业的发展提供更好的保障。

现金盘点表-模板

项次人民币

美元

某外币

①张

金额

张金额

张金额

②1000元- -- ③500元- -- ④=①+②-③

- - -100元- -- ⑤- - -50元- -- ⑥=④-⑤

- - -20元- -- 白条抵库(张)

10元- -- 5元- -- 2元

- -- 1元- -- 5角- -- 2角- -- 1角

- -- 5分- -- 2分- -- - - -1分

- --

- - -合计

- -- -- -

审计说明:

盘点日未记账传票收入金额报表日至审计日库存现金付出总额报表日余额折合本位币金额

追溯调整

盘点日应有与实有差异

盘点日未记账传票支出金额面 额上一日账面库存余额本位币合计

差异原因分析

美 元

项 目

出纳员:会计主管人员:监盘人:检查日期:

报表日库存现金应有余额盘点实有库存现金数额盘点日账面应有金额报表日账面汇率

报表日至审计日库存现金收入总额

库存现金监盘表

编制:日期:索引号: ZA-005

被审计单位:

报表截止日: 2018年12月31日

复核:

日期:

项目: 货币资金-库存现金监盘表

检 查 盘 点 记 录

实 有 库 存 现 金 盘 点 记 录人民币

某外币。

现金盘点表

截止日期:2013-12-31 核对记录 金额(元)

金额差异原因:盘点人:现金盘点表单位: 实存现金盘点记录 现金面额 100元 50元 20元 10元 5元 2元 1元 5角 2角 1角 5分 2分 1分 盘点日确认库存现金余额 加:报表日至盘点日现金付出总额 减:报表日至盘点日现金收入总额 报表日库存应有余额 监盘人: 张数 金额(元) 盘点账面余额 加:收入凭证未记账金额 减:支出凭证未记账金额 盘点日账面应有余额 盘点实有现金余额 盘点日账面应有余额与实有金额差异 盘点日账面应有余额与实有金额差异原因: 项目 核对记录

现金盘点表-模板

报表日实存与应存差额

13=12-11

实点合计

五、调整数

14=15-16

存放地点:

调整增加金额

15

盘点日期:

调整减少金额

16

出人员:

六、审定数

17=11+14

会计主管:

监盘人员:

审计说明及调整分录:

审计结论:

库存现金盘点表

填报单位:编制人:日期:索引号:

审计项目:货币资金复核人:日期:页 次:

会计期间或截止日:

查 证和 对 记 录

现 金盘 点 记 录

项 目

行次

金额

币种:人民币

面额

张(枚)数

金额

一、盘点日账面余额

1

100元

盘点日未记账收入金额

2

50元

盘点日未记账支出金额

3

20元

盘点日账面应存金额

4=1+2-3

10元

二、盘点日实存金额(盘点数)

5

5元

白条抵库金额

6

2元

盘点日实存金额

7=5+6

1元

三、盘点日应存与实存差额

8=4-7

5角

四、追溯至报表日账面结存金额

2角

报表日至盘点日支出总额(含第3行)

9

1角

报表日至盘点日收入总额(含第2行)

10

5分

报表日应存金额

11=4+9-10

2分

报表日实存金额

12=7+9-10

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

被评估单位名称: 会计报表截止日: 执行人: 复核人: 日期: 日期: 年 年 月 月 日 日 索引号: 页 次: Y-A1-2-1

查证核对记录 索引 号 项 目 行次 币别: 人民币 枚)数 金额

1 一、盘点日账面库存余额 盘点日未记账收入( 张)金额 2 盘点日未记账支出( 张)金额 3 4=1+2-3 盘点日账面应存金额 5 二、盘点日库实存金额 6 白条抵库金额 7=5+6 盘点日实存现金金额 8=4-7 三、盘点日应存与实存差额 四、追溯至报表日账面结存金额 报表日至盘点日支出总额(含3行) 9 报表日至盘点日收入总额(含2行) 10 11=4+9-10 报表日应存金额 12=7+9-10 报表日实存金额 13=11-12 报表日实存与实际差额 14 调整数 调整金额借方 调整金额贷方 重分类金额借方 重分类金额贷方 15 审定数 16 五、期末账面汇率 六、期末折合本位币金额 15=11×16 盘点时白条低库情况 款项用途及白条抵库原因 日期 领款人 金额

100元 50元 20元 10元 5元 2元 1元 5角 2角 1角 5分 2分 1分

实点合计 存放地点: 盘点日期: 盘点人: 出纳人员: 会计主管: 评估说明及调整分录

评估结论:

Y-A1-2-1