2011最新个税计算公式

2011最新个人所得税税率表和扣除数

全国人大常委会修改个人所得税决定(2011年6月30日第十一届全国人民代表大会常务委员会第二十一次会议通过)第十一届全国人民代表大会常务委员会第二十一次会议决定对《中华人民共和国个人所得税法》作如下修改:一、第三条第一项修改为:“工资、薪金所得,适用超额累进税率,税率为百分之三至百分之四十五(税率表附后)。

”二、第六条第一款第一项修改为:“工资、薪金所得,以每月收入额减除费用三千五百元后的余额,为应纳税所得额。

”三、第九条中的“七日内”修改为“十五日内”。

四、个人所得税税率表一(工资、薪金所得适用)修改为:级数全月应纳税所得额税率(%)1 不超过1500元的 32 超过1500元至4500元的部分 103 超过4500元至9000元的部分 204 超过9000元至35000元的部分 255 超过35000元至55000元的部分 306 超过55000元至80000元的部分 357 超过80000元的部分 45(注:本表所称全月应纳税所得额是指依照本法第六条的规定,以每月收入额减除费用三千五百元以及附加减除费用后的余额。

)五、个人所得税税率表二(个体工商户的生产、经营所得和对企事业单位的承包经营、承租经营所得适用)修改为:级数全年应纳税所得额税率(%)1 不超过15000元的 52 超过15000元至30000元的部分 103 超过30000元至60000元的部分 204 超过60000元至100000元的部分305 超过100000元的部分35(注:本表所称全年应纳税所得额是指依照本法第六条的规定,以每一纳税年度的收入总额减除成本、费用以及损失后的余额。

)本决定自2011年9月1日起施行。

现行方法{(总工资)-(五险一金)-(免征额)}X税率-速扣数=个人所得税。

以总工资5105元为例,五险一金105为例{5105-105-3500}X0.03-0=45元2011年9月1日起调整后的7级超额累进税率:全月应纳税所得额税率速算扣除数(元)全月应纳税额不超过1500元3% 0全月应纳税额超过1500元至4500元10% 105全月应纳税额超过4500元至9000元20% 555全月应纳税额超过9000元至35000元25% 1005全月应纳税额超过35000元至55000元30% 2755全月应纳税额超过55000元至80000元35% 5505全月应纳税额超过80000元45% 135059月1日实施的新个税法实施条例第600号国务院令,修改后的《中华人民共和国个人所得税法实施条例》。

个人所得税计算公式

个⼈所得税计算公式

个⼈所得税关系着国家财政的收⼊,个⼈所得税计算公式是征收个⼈所得税的依据,根据征收标准依照计算公式计算,实现公平合理的个⼈所得税征收模式,本⽂将对现⾏的个⼈所得税征收规定中的计算公式给⼤家简要介绍,希望对你有所帮助。

1、⼯资个税的计算公式为:应纳税额=(⼯资薪⾦所得-“五险⼀⾦”-扣除数)×适⽤税率-速算扣除数

2、从2011年9⽉1⽇起执⾏7级超额累进税率:扣除数为3500元。

全⽉应纳税所得额税率速算扣除数(元)

全⽉应纳税额不超过1500元3%0

全⽉应纳税额超过1500元⾄4500元10%105

全⽉应纳税额超过4500元⾄9000元20%555

全⽉应纳税额超过9000元⾄35000元25%1005

全⽉应纳税额超过35000元⾄55000元30%2755

全⽉应纳税额超过55000元⾄80000元35%5505

全⽉应纳税额超过80000元45%13505

以上就是关于这⽅⾯的法律知识,希望能对您有所帮助。

如果您不幸遇到⼀些⽐较棘⼿的法律问题,⽽您⼜有委托律师的想法,我们店铺有许多律师可以给你提供服务,并且我们店铺还⽀持线上指定地区筛选律师,并且都有相关律师的详细资料。

工资个税的计算公式为

工资个税的计算公式为

1.首先,计算税前工资。

税前工资=基本工资+稿费+奖金+绩效工资+加班费+补贴+其他收入

2.然后,计算应纳税所得额。

应纳税所得额=税前工资-个人所得税起征点

个人所得税起征点为5000元,即税前工资超过5000元才开始缴纳个人所得税。

3.根据应纳税所得额,查找对应的税率及速算扣除数。

具体的税率及速算扣除数如下:

-不超过3000元的,税率为3%;速算扣除数为0;

4.最后,根据应纳税所得额和税率进行计算。

个人所得税=应纳税所得额×税率-速算扣除数。

2011个税计算

工资薪金所得个人所得税计算方法工资、薪金所得是指个人因任职或受雇而取得的工资、薪金、奖金、年终加薪、劳动分红、津贴、补贴以及与任职、受雇有关的其它所得。

工资薪金,以每月收入额减除费用扣除标准后的余额为应纳税所得额(从2011年9月1日起,起征点为3500元)。

适用七级超额累进税率(3%至45%)计缴个人所得税。

三费一金是指社保费、医保费、养老费和住房公积金计算公式是:注:①表中所列含税级距、不含税级距,均为按照税法规定减除有关费用后的所得额。

②含税级距适用于由纳税人负担税款的工资、薪金所得;不含税级距适用于由他人(单位)代付税款的工资、薪金所得。

例:王某当月取得工资收入9400元,当月个人承担住房公积金、基本养老保险金、医疗保险金、失业保险金共计1000元,费用扣除额为3500元,则王某当月应纳税所得额=9400-1000-3500=4900元。

应纳个人所得税税额=4900×20%-555=425元。

个体工商户的生产、经营所得计税规定个体工商户的生产、经营所得是指:(1)个体工商户从事工业、手工业、建筑业、交通运输业、商业、饮食业、服务业、修理业以及其他行业生产、经营取得的所得;(2)个人经政府有关部门批准,取得执照,从事办学、医疗、咨询以及其他有偿服务活动取得的所得;(3)其他个人从事个体工商业生产、经营取得的所得;(4)上述个体工商户和个人取得的与生产、经营有关的各项应税所得;(5)依照《中华人民共和国个人独资企业法》和《中华人民共和国合伙企业法》登记成立的个人独资企业、合伙企业的投资者,依照《中华人民共和国私营企业暂行条例》登记成立的独资、合伙性质的私营企业的投资者,依照《中华人民共和国律师法》登记成立的合伙制律师事务所的投资者、经政府有关部门依照法律法规批准成立的负无限责任和无限连带责任的其他个人独资、个人合伙性质的机构或组织的投资者,所取得的生产经营所得,参照个体工商户的生产经营所得项目纳税。

最新个人所得税计算标准(2011年)

最新个人所得计算标准全国人大常委会2011年6月30日以134票赞成、6票反对、11票弃权,通过了《全国人民代表大会常务委员会关于修改〈中华人民共和国个人所得税法〉的决定》,该决定将于今年9月1日施行。

调整后的个人所得税的级距、税率及速算扣除数见下表:根据上表得出:扣除三险一金(即社会保险费)低于3500元的同事不用交纳个人所得税,3500-5000元的同事按3%的税率交纳个人所得税最高不超过45元,高于5000元的领导按10%税率交纳个人所得税最高也不超过345元。

普乐美5月份的工资按目前的税率计算,全部人员合计交纳92968.93元。

中华人民共和国个人所得税法(1980年9月10日第五届全国人民代表大会第三次会议通过根据1993年10月31日第八届全国人民代表大会常务委员会第四次会议《关于修改〈中华人民共和国个人所得税法〉的决定》第一次修正根据1999年8月30日第九届全国人民代表大会常务委员会第十一次会议《关于修改〈中华人民共和国个人所得税法〉的决定》第二次修正根据2005年10月27日第十届全国人民代表大会常务委员会第十八次会议《关于修改〈中华人民共和国个人所得税法〉的决定》第三次修正)第一条在中国境内有住所,或者无住所而在境内居住满一年的个人,从中国境内和境外取得的所得,依照本法规定缴纳个人所得税。

在中国境内无住所又不居住或者无住所而在境内居住不满一年的个人,从中国境内取得的所得,依照本法规定缴纳个人所得税。

第二条下列各项个人所得,应纳个人所得税:一、工资、薪金所得;二、个体工商户的生产、经营所得;三、对企事业单位的承包经营、承租经营所得;四、劳务报酬所得;五、稿酬所得;六、特许权使用费所得;七、利息、股息、红利所得;八、财产租赁所得;九、财产转让所得;十、偶然所得;十一、经国务院财政部门确定征税的其他所得。

第三条个人所得税的税率:一、工资、薪金所得,适用超额累进税率,税率为百分之五至百分之四十五(税率表附后)。

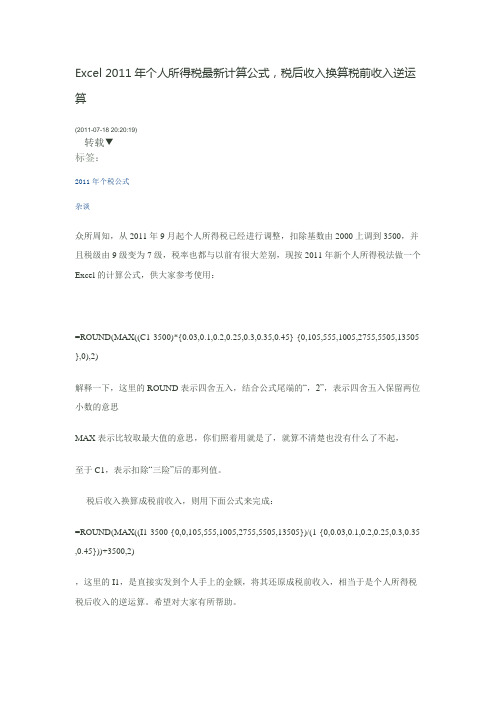

Excel 2011年个人所得税最新计算公式,税后收入换算税前收入逆运算

Excel 2011年个人所得税最新计算公式,税后收入换算税前收入逆运算

(2011-07-18 20:20:19)

转载▼

标签:

2011年个税公式

杂谈

众所周知,从2011年9月起个人所得税已经进行调整,扣除基数由2000上调到3500,并且税级由9级变为7级,税率也都与以前有很大差别,现按2011年新个人所得税法做一个Excel的计算公式,供大家参考使用:

=ROUND(MAX((C1-3500)*{0.03,0.1,0.2,0.25,0.3,0.35,0.45}-{0,105,555,1005,2755,5505,13505 },0),2)

解释一下,这里的ROUND表示四舍五入,结合公式尾端的“,2”,表示四舍五入保留两位小数的意思

MAX表示比较取最大值的意思,你们照着用就是了,就算不清楚也没有什么了不起,

至于C1,表示扣除“三险”后的那列值。

税后收入换算成税前收入,则用下面公式来完成:

=ROUND(MAX((I1-3500-{0,0,105,555,1005,2755,5505,13505})/(1-{0,0.03,0.1,0.2,0.25,0.3,0.35 ,0.45}))+3500,2)

,这里的I1,是直接实发到个人手上的金额,将其还原成税前收入,相当于是个人所得税税后收入的逆运算。

希望对大家有所帮助。

2011最新个税税率表

2011最新个税税率表概述:从今年9月1日起,修改后的个税法将正式实施,个税起征点将从现行的2000元提高到3500元,税率由九级改为七级,为3%至45%。

(税率如下文所示)9月1日起调整后的7级超额累进税率:=ROUND(MAX((A1-3500)*5%*{0.6,2,4,5,6,7,9}-5*{0,21,111,201,551,1101,2 701},0),2)现行个税9级超额累进税率:最值得注意的一点是,适用25%税率的起征点从此前的20000元至40000元调整至9000元至35000元,范围明显扩大。

扣除三险一金后的收入调整前税额调整后税额税收的变化3000 75 0 减少753500 125 0 减少1254000 175 15 减少1605000 325 45 减少2807500 725 295 减少4308000 825 345 减少4809000 1025 545 减少48010000 1225 745 减少48015000 2225 1870 减少35519000 3025 2870 减少15520000 3225 3120 减少10530000 5625 5620 减少538600 7775 7775 没变40000 8125 8195 增加7050000 11025 11195 增加170100000 28825 29920 增加1095在新的个税法中,应纳税收入3.86万元成为个税增减临界点,即月应纳税收入低于3.86万元缴纳的个税将减少,高于3.86万元则将多缴税。

而在一审草案中,临界点是1.9万元。

最新个税税率表及速算扣除数(7级税率+第一级3%)» 9米计算器:一键计算税后收入、个税及社保缴费明细;反推税前收入;年终奖扣税。

2011-07-01 14:28:32|分类:默认分类| 标签:|字号大中小订阅十一届全国人大常委会第二十一次会议2011年6月30日通过了关于修改《个人所得税法》的决定,将个税起征点由二审稿的3000元提高到3500元。

最新个人所得税计算标准(2011年)

最新个人所得计算标准全国人大常委会2011年6月30日以134票赞成、6票反对、11票弃权,通过了《全国人民代表大会常务委员会关于修改〈中华人民共和国个人所得税法〉的决定》,该决定将于今年9月1日施行。

调整后的个人所得税的级距、税率及速算扣除数见下表:根据上表得出:扣除三险一金(即社会保险费)低于3500元的同事不用交纳个人所得税,3500-5000元的同事按3%的税率交纳个人所得税最高不超过45元,高于5000元的领导按10%税率交纳个人所得税最高也不超过345元。

普乐美5月份的工资按目前的税率计算,全部人员合计交纳92968.93元。

中华人民共和国个人所得税法(1980年9月10日第五届全国人民代表大会第三次会议通过根据1993年10月31日第八届全国人民代表大会常务委员会第四次会议《关于修改〈中华人民共和国个人所得税法〉的决定》第一次修正根据1999年8月30日第九届全国人民代表大会常务委员会第十一次会议《关于修改〈中华人民共和国个人所得税法〉的决定》第二次修正根据2005年10月27日第十届全国人民代表大会常务委员会第十八次会议《关于修改〈中华人民共和国个人所得税法〉的决定》第三次修正)第一条在中国境内有住所,或者无住所而在境内居住满一年的个人,从中国境内和境外取得的所得,依照本法规定缴纳个人所得税。

在中国境内无住所又不居住或者无住所而在境内居住不满一年的个人,从中国境内取得的所得,依照本法规定缴纳个人所得税。

第二条下列各项个人所得,应纳个人所得税:一、工资、薪金所得;二、个体工商户的生产、经营所得;三、对企事业单位的承包经营、承租经营所得;四、劳务报酬所得;五、稿酬所得;六、特许权使用费所得;七、利息、股息、红利所得;八、财产租赁所得;九、财产转让所得;十、偶然所得;十一、经国务院财政部门确定征税的其他所得。

第三条个人所得税的税率:一、工资、薪金所得,适用超额累进税率,税率为百分之五至百分之四十五(税率表附后)。

2011年最新个人所得税

个人所得税

(适用工资、薪金)

例:某公司职员刘先生为中国公民,2011年全年每月取得工资收入6000 元。

要求: (1)计算刘先生全年应缴纳的个人所得税。 (2)若刘先生为华侨,计算刘先生全年应缴纳的个人所得税。 解: (1)每月应纳税额=(6000-3500)×10%-105=145(元)

全年应纳税额=145×12=1740(元) (2)若刘先生为华侨时,

得奖、中奖、中彩以及其他偶然性质取得的所得。不 扣除任何费用

提供担保获得的报酬

累进税率

税率

工资薪金

7级超额累进税率

生产经营所得 5级超额累进税率

比例税率 其他征税项目,单一税率20%

存款利息:2007.8.15—2008.10.9 5%;2008.10.9后暂免; 个人出租房屋:2001.1.1起,10%; 劳务报酬一次收入畸高,加成征收;

1.如果雇员当月工资薪金所得高于(或等于)税法规定的费用扣除额 的,适用公式为: 应纳税额=雇员当月取得全年一次性奖金×适用税率-速算扣除数

2.如果雇员当月工资薪金所得低于税法规定的费用扣除额的,适用公 式为: 应纳税额=(雇员当月取得全年一次性奖金-雇员当月工资薪金所得 与费用扣除额的差额)×适用税率-速算扣除数

35

7 超过80,000元的部分

45

0 105 555 1005 2755 5505 13505

个人所得税税率表(7级税率。2011年6月30日通过,9月1日起实施)

个人所得税计算方法

工薪所得的个人所得税计算公式: 应纳个人所得税税额=(应纳税所得-扣除标准)*适用税率速算扣除数

其中 应纳税所得=工薪收入-(个人社保缴费+公积金缴费) 现行扣除标准为中国公民2000元,新的个税方案实施后提 高到3500元;外籍人士是指每月在减除3500元费用的基础 上,再减除1300元的标准。

2011年最新个人所得税税率表

2011年最新个人所得税税率表(新个税起征点3500税率表)2011年09月13日来源:国家税务总局关键词:税率表个人所得税点击:1110529次我要评论(33)1、工资、薪金所得适用的税率表税率表一注:1。

本表所列含税级距与不含税级距,均为按照税法规定减除有关费用后的所得额;2。

含税级距适用于由纳税人负担税款的工资、薪金所得;不含税级距适用于由他人(单位)代付税款的工资、薪金所得。

2、个体工商户,企业等适用税率表二税率表二(个体工商户的生产、经营所得和对企事业单位的承包经营、承租经营所得适注:1。

本表所列含税级距与不含税级距,均为按照税法规定以每一纳税年度的收入总额减除成本、费用以及损失后的所得额;2。

含税级距适用于个体工商户的生产、经营所得和由纳税人负担税款的对企事业单位的承包经营、承租经营所得;不含税级距适用于由他人(单位)代付税款的对企事业单位的承包经营、承租经营所得。

延伸阅读》》1、个人所得税计算方法(公式):其应缴个人所得税=(工薪收入-个人缴纳的四险一金金额-个人所得税扣除额3500)*税率-速算扣除数下面举例说明:某员工10月份工资为16000元,个人缴纳的四险一金金额为3680元应纳税所得额=16000-3680-3500=8820应缴个人所得税=8820*20%-555=12092、国家税务总局关于贯彻执行修改后的个人所得税法有关问题的公告《全国人民代表大会常务委员会关于修改〈中华人民共和国个人所得税法〉的决定》(中华人民共和国主席令第四十八号)(以下简称税法)将自2011年9月1日起施行。

根据税法修改的相应条款,现就贯彻执行的有关具体问题公告如下:一、工资、薪金所得项目减除费用标准和税率的适用问题(一)纳税人2011年9月1日(含)以后实际取得的工资、薪金所得,应适用税法修改后的减除费用标准和税率表(见附件一),计算缴纳个人所得税。

(二)纳税人2011年9月1日前实际取得的工资、薪金所得,无论税款是否在2011年9月1日以后入库,均应适用税法修改前的减除费用标准和税率表,计算缴纳个人所得税。

2011年9月1日最新个税起征点提高到3500元税率表

2011年9月1日最新个税起征点提高到3500元税率表2011新税法主要从4个方面进行了修订:一是工薪所得扣除标准提高到3500元。

二是调整工薪所得税率结构,由9级调整为7级,取消了15%和40%两档税率,将最低的一档税率由5%降为3%。

三是调整个体工商户生产经营所得和承包承租经营所得税率级距。

生产经营所得税率表第一级级距由年应纳税所得额5000元调整为15000元,其他各档的级距也相应作了调整。

四是个税纳税期限由7天改为15天,比现行政策延长了8天,进一步方便了扣缴义务人和纳税人纳税申报。

推荐阅读:个人所得税计算器2011版(3500)工资、薪金所得适用个人所得税累进税率表工资、薪金所得适用个人所得税累进税率表级数全月应纳税所得额(含税级距)全月应纳税所得额(不含税级距)税率%速算扣除数(元)一不超过1500元的不超过1455元的 3 0二超过1500元至4500元的部分超过1455元至4155元的部分10 105三超过4500元至9000元的部分超过4155元至7755元的部分20 555四超过9000元至35000元的部分超过7755元至27255元的部分25 1005五超过35000元至55000元的部分超过27255元至41255元的部分30 2755六超过55000元至80000元的部分超过41255元至57505元的部分35 5505七超过80000元的部分超过57505元的部分45 13505工资、薪金所得适用个人所得税累进税率表级数全月应纳税所得额(含税级距)全月应纳税所得额(不含税级距)税率%速算扣除数(元)一不超过1500元的不超过1455元的 3 0二超过1500元至4500元的部分超过1455元至4155元的部分10 105三超过4500元至9000元的部分超过4155元至7755元的部分20 555四超过9000元至35000元的部分超过7755元至27255元的部分25 1005五超过35000元至55000元的部分超过27255元至41255元的部分30 2755六超过55000元至80000元的部分超过41255元至57505元的部分35 5505七超过80000元的部分超过57505元的部分45 135052012年个人所得税税率表个税免征公众对“起征点”存在误解。

2011个人所得税计算

2、如果知道税后工资(年终奖)可以用单变量求解的方法求税前。(年终奖的6个不利区间应该有2个税前,但是用单变量求

2、知道税后算个税 税后工资 7,205.00 税前工资 7,500.00 工资个税1 295.00 工资个税2 295.00 工资个税3 295.00

年终奖税前不利区间 自 至

18,000.01 54,000.01 108,000.01 420,000.01 660,000.01 960,000.01

税后分段区间 1,455.00 4,155.00 7,755.00 27,255.00 41,255.00 57,505.00

1、费用扣除标准3500 3、公司在发放年终奖(税前)时一定要避免税前年终奖在“不利区间内”,否则年终奖多了员工得到手的可能会更少。 三、个税计算 1、知道税前算个税 应税工资 8,500.00 工资个税1 445.00 工资个税2 445.00 年终奖 38,000.00 年终奖个税 3,695.00 个税合计 4,140.00

19,283.33 60,187.50 114,600.00 447,500.00 706,538.46 1,120,000.00

有2个税前,但是用单变量求解只能得出一个结果)

到手的可能会更少。

实发合计 42,360.00

○工资薪金人所得税

一、税率

级数 1 2 3 4 5 6 7

二、说明:

范围(>=) 1,500.00 4,500.00 9,000.00 35,000.00 55,000.00 80,000.00

税率 3% 10% 20% 25% 30% 35% 45%

速算扣除数 105.00 555.00 1,005.00 2,755.00 5,505.00 13,505.00

工资个税的计算公式为

工资个税的计算公式为:应纳税额=(工资薪金所得-“五险一金”-扣除数)×适用税率-速算扣除数个税免征额是3500,使用超额累进税率的计算方法如下:缴税=全月应纳税所得额*税率-速算扣除数实发工资=应发工资-四金-缴税。

全月应纳税所得额=(应发工资-四金)-3500扣除标准:个税按3500元/月的起征标准算如果某人的工资收入为5000元,他应纳个人所得税为:(5000—个人所缴纳的社会保险金额数—3500)×3%—0=个人应缴纳所得税金额数。

如果工资是5000元,抵减3500元,你要缴纳的税金是1500元的基数,那就是要缴纳个人所得税45元工资的起征点变成3500 公式是(工资- 起征点)×对应税率3% - 速算扣除数(0)以后都有一个表交“个人所得税超额累进税率表”表里说明了上面公式的几点要素一算就出来比如说按照新的个税计算方法4500元工资算:(4500-3500) x3%-0=30元。

新个税税率表(2011年9月1日起实行)起征点是3500元。

级数应纳税所得额税扣除速算扣除数1 不超过1500元的部分3%2. 超过1500元至4500元的部分10% 1053.超过4500元至9000元的部分 20% 5554.超过9000元至35000元的部分25% 10055.超过35000元至55000元的部分30% 27556.超过55000元至80000元的部分35% 55057. 超过80000的部分45% 13505下面举例说明:某员工10月份工资为16000元,个人缴纳的四险一金金额为3680元应纳税所得额=16000-3680-3500=88201、工资、薪金所得适用的税率表税率表一(工资、薪金所得适用)级数全月应纳税所得额税率(%) 速算扣除数含税级距不含税级距1 不超过1500元的不超过1455元的 3 02 超过1500元至4500元的部分超过1455元至4155元的部分10 1053 超过4500元至9000元的部分超过4155元至7755元的部分20 5554 超过9000元至35000元的部分超过7755元至27255元的部分25 10055 超过35000元至55000元的部分超过27255元至41255元的部分30 27556 超过55000元至80000元的部分超过41255元至57505元的部分35 55057 超过80000元的部分超过57505元的部分45 13505注:1。

2011最新个税计算公式(新旧对比)

2011的以前版本 的以前版本(old) 的以前版本 级数 应纳税所得 税率 速算扣除数 1 0-500 5% 2 500-2000 10% 25 3 2000-5000 15% 125 4 5000-20000 20% 375 5 20000-40000 25% 1,375 6 40000-60000 30% 3,375 7 60000-80000 6,375 35% 40% 8 80000-100000 10,375 9 100000以上 15,375 45% 备注:1、应纳税所得额是指每月收入额”五险一金“后再减除费用2000

2011年 版(new) 年 级数 应纳税额 税率 速算扣除数 1 0-1500 3% 2 1500-4500 10% 105 3 4500-9000 20% 555 4 9000-35000 25% 1,005 5 35000-55000 30% 2,755 6 55000-80000 35% 5,505 7 80000以上 45% 13,505 备注:1、应纳税所得额是指每月收入额扣除”五险一金“后再减除费用3500元后的余额。 2、计算公式: 应纳税所得额 = 工资薪金所得-五险一金-3500 应纳税额 = 应纳税所得额 x 税率 - 速算扣除数 从2011年9月1日执行。 New Different Calculation Fomula 应纳税( 应纳税(扣除社会保险 个人所得 个人所得税 个人所得 个人所得税额 税额公式1 额公式2 税额公式3 公式4 税额公式 额公式 税额公式 公式 等项目后) 等项目后) 3500 4000 15 15 15 15 4500 30 30 30 30 5000 45 45 45 45 5500 95 95 95 95 6000 145 145 145 145 6500 195 195 195 195 7000 245 245 245 245 7500 295 295 295 295 8000 345 345 345 345 8500 445 445 445 445 9000 545 545 545 545 9500 645 645 645 645 10000 745 745 745 745 15000 1,870 1,870 1,870 1,870 20000 3,120 3,120 3,120 3,120 ` 25000 4,370 4,370 4,370 4,370 30000 5,620 5,620 5,620 5,620 35000 6,870 6,870 6,870 6,870 40000 8,195 8,195 8,195 8,195 45000 9,695 9,695 9,695 9,695 50000 11,195 11,195 11,195 11,195 55000 12,695 12,695 12,695 12,695 60000 14,270 14,270 14,270 14,270 65000 16,020 16,020 16,020 16,020 70000 17,770 17,770 17,770 17,770 75000 19,520 19,520 19,520 19,520 80000 21,270 21,270 21,270 21,270 85000 23,170 23,170 23,170 23,170 90000 25,420 25,420 25,420 25,420 95000 27,670 27,670 27,670 27,670 29,920 29,920 100000 29,920 29,920

中华人民共和国2011最新个税计算公式(6种)

公式1 0.00 15.00 30.00 45.00 95.00 145.00 195.00 245.00 295.00 345.00 445.00 545.00 645.00 745.00

公式2 0.00 15.00 30.00 45.00 95.00 145.00 195.00 245.00 295.00 345.00 445.00 545.00 645.00 745.00

公式5 0.00 15.00 30.00 45.00 95.00 145.00 195.00 245.00 295.00 345.00 445.00 545.00 645.00 745.00

公式6 0.00 15.00 30.00 45.00 95.00 145.00 195.00 245.00 295.00 345.00 445.00 545.00-4500 4500-9000 9000-35000 35000-55000 55000-80000 80000以上

税率 3% 10% 20% 25% 30% 35% 45%

速算扣除数 0 105 555 1005 2755 5505 13505

应纳税金额(扣除社会保险等项目后) 3500 4000 4500 5000 5500 6000 6500 7000 7500 8000 8500 9000 9500 10000

LOOKUP(B1-3500,{-3500;0;1500;4500;9000;35000;55000;80000},{0;0.03;0.1;0.2;0.25;0.3;0.35;0.45}*(B1-3500)-{0;0;105;555;1005;2755;5505;13505})

15000 1870.00 1870.00 1870.00 1870.00 1870.00 1870.00 20000 3120.00 3120.00 3120.00 3120.00 3120.00 3120.00 25000 4370.00 4370.00 4370.00 4370.00 4370.00 4370.00 30000 5620.00 5620.00 5620.00 5620.00 5620.00 5620.00 35000 6870.00 6870.00 6870.00 6870.00 6870.00 6870.00 40000 8195.00 8195.00 8195.00 8195.00 8195.00 8195.00 45000 9695.00 9695.00 9695.00 9695.00 9695.00 9695.00 50000 11195.00 11195.00 11195.00 11195.00 11195.00 11195.00 55000 12695.00 12695.00 12695.00 12695.00 12695.00 12695.00 60000 14270.00 14270.00 14270.00 14270.00 14270.00 14270.00 65000 16020.00 16020.00 16020.00 16020.00 16020.00 16020.00 70000 17770.00 17770.00 17770.00 17770.00 17770.00 17770.00 75000 19520.00 19520.00 19520.00 19520.00 19520.00 19520.00 80000 21270.00 21270.00 21270.00 21270.00 21270.00 21270.00 85000 23170.00 23170.00 23170.00 23170.00 23170.00 23170.00 90000 25420.00 25420.00 25420.00 25420.00 25420.00 25420.00 95000 27670.00 27670.00 27670.00 27670.00 27670.00 27670.00 100000 29920.00 29920.00 29920.00 29920.00 29920.00 29920.00 应税工资总额 5000 45 公式1 MAX((B1-3500)*5%*{0.6,2,4,5,6,7,9}-{0,105,555,1005,2755,5505,13505},) 45 公式2 MAX((B1-3500)*5%*{0.6,2,4,5,6,7,9}-{0,21,111,201,551,1101,2701}*5,) 45 公式3 MAX((B1*5%-175)*{0.6,2,4,5,6,7,9}-{0,21,111,201,551,1101,2701}*5,) 45 公式4 MAX((B1%-35)*{0.6,2,4,5,6,7,9}-{0,21,111,201,551,1101,2701},)*5 45 公式5 ROUND(MAX((B1-3500)*0.05*{0.6,2,4,5,6,7,9}-5*{0,21,111,201,551,1101,2701},0),2) 45 公式6

2011年个人所得税

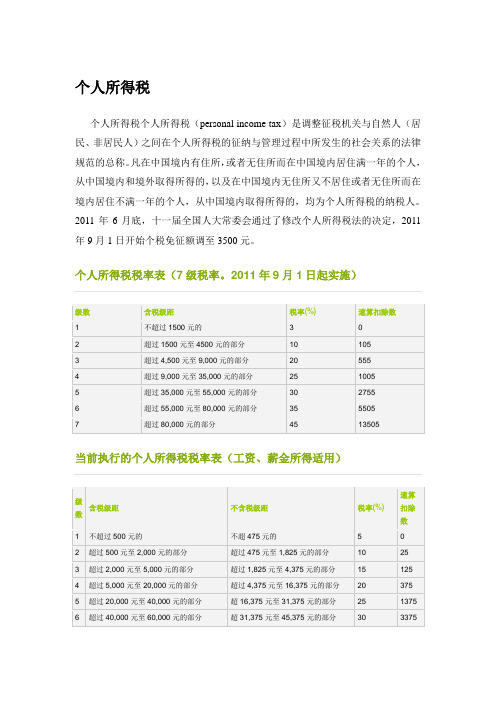

个人所得税个人所得税个人所得税(personal income tax)是调整征税机关与自然人(居民、非居民人)之间在个人所得税的征纳与管理过程中所发生的社会关系的法律规范的总称。

凡在中国境内有住所,或者无住所而在中国境内居住满一年的个人,从中国境内和境外取得所得的,以及在中国境内无住所又不居住或者无住所而在境内居住不满一年的个人,从中国境内取得所得的,均为个人所得税的纳税人。

2011年6月底,十一届全国人大常委会通过了修改个人所得税法的决定,2011年9月1日开始个税免征额调至3500元。

个人所得税税率表(7级税率。

2011年9月1日起实施)当前执行的个人所得税税率表(工资、薪金所得适用)2011个税计算方法步骤二:算出自己的应纳税额=本人月收入-个税“起征点”3500元2011个税计算方法步骤三:算出自己的个税=应纳税额×对应的税率-速算扣除数应纳税所得额=扣除三险一金后月收入 - 扣除标准说明:1、本表含税级距指每一纳税年度的收入总额,减除成本,费用以及损失的余额。

2、含税级距适用于个体工商户的生产、经营所得和对企事业单位的承包经营承租经营所得。

不含税级距适用于由他人(单位)代付税款的承包经营、承租经营所得。

(注:本表所称全月应纳税所得额是指依照本法第六条的规定,以每月收入额减除费用三千伍佰元后的余额。

)个体户纳税等级(个体工商户的生产、经营所得和对企事业单位的承包经营、承租经营所得适用)级数含税级距不含税级距税率(%) 速算扣除数1 不超过5000元的不超过4750元的5 02 超过5000元到10000元的部分超过4750元至9250元的部分10 2503 超过10000元至30000元的部分超过9250元至25250元的部分20 12504 超过30000元至50000元的部分超过25250元至39250元的部分30 42505 超过50000元的部分超过39250元的部分35 6750(注:本表所称全年应纳税所得额是指依照本法第六条的规定,以每一纳税年度的收入总额,减除成本、费用以及损失后的余额。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

3500,7级超额1,全月应纳税额不超过1500元的2,全月应纳税额超过1500元至4 3,全月应纳税额超过4500元至9 4,全月应纳税额超过9000元至3 5,全月应纳税额超过35000元至6,全月应纳税额超过55000元至7,全月应纳税额超过80000元的2011年9月1日执行。

税调整后起征点改为3500,7级超额累进税率如下:

1,全月应纳税额不超过1500元的,税率为3%。

2,全月应纳税额超过1500元至4500元的部分,税率为10%。

3,全月应纳税额超过4500元至9000元的部分,税率为20%。

4,全月应纳税额超过9000元至35000元的部分,说率为25%。

5,全月应纳税额超过35000元至55000元的部分,税率为30%。

6,全月应纳税额超过55000元至80000元的部分,税率为35%。

7,全月应纳税额超过80000元的部分,税率为45%。

011年9月1日执行。

`。