2013歌尔声学财务报表分析

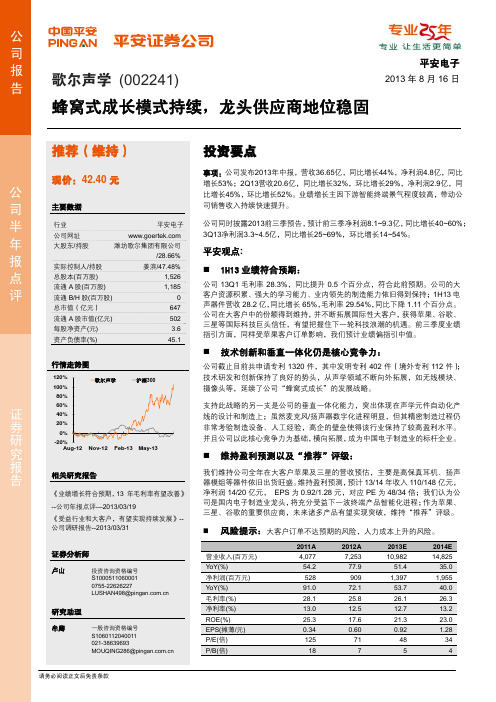

歌尔声学:龙头供应商地位稳固 推荐评级

0.97 4

4.24

0.62 0.37 6.15

73 7

47

2013E 2014E 2015E

51.4

35.0

29.8

57.1

39.2

30.8

53.7

40.0

30.1

26.1

26.3

25.7

13.2

12.7

13.2

21.3

23.0

23.018.72.828.9利润表 会计年度 营业收入 营业成本 营业税金及附加 营业费用 管理费用 财务费用 资产减值损失 公允价值变动收益 投资净收益 营业利润 营业外收入 营业外支出 利润总额 所得税 净利润 少数股东损益 归属母公司净利润

EBITDA EPS(元)

2012A

7253 5383

28 143 490 120

司销售收入持续快速提升。

半 年 报

行业 公司网址 大股东/持股

实际控制人/持股

深

平安电子

度 报 潍坊歌尔集团有限公司

/28.66%

告 姜滨/47.48%

公司同时披露2013前三季预告,预计前三季净利润8.1~9.3亿,同比增长40~60%; 3Q13净利润3.3~4.5亿,同比增长25~69%,环比增长14~54%。

35.0 1,955

40.0 26.3 13.2 23.0 1.28

34 4

请务必阅读正文后免责条款

图表1 产能提升、新品导入推升业绩(单位:百万元)

2Q12

2Q13

YoY

1H12

营业收入

1,568

2,062

31.5%

2,548

2013歌尔声学财务报表分析

综合案例分析——歌尔声学综合案例分析——歌尔声学一、背景分析从对歌尔声学2012年年报的综合浏览中,我们可以了解以下内容:1.企业提供年报的详略程度。

该年度报告是刊登于证监会指定的信息披露媒体上的。

在其披露的年度报告内容中,既包括上市公司自身的个别报表,也包括以上市公司为母公司的集团合并报表;对于附注的披露,在重点披露合并报表附注的同时,还披露了母公司(上市公司)的报表附注。

应该说,该公司披露的信息较为详细。

这为系统地分析其财务状况质量创造了条件。

2.企业的基本情况、生产经营特点以及所处的行业分析。

从年度报告所包含的相关信息,可以了解到:公司主要从事微型电声元器件和消费类电声产品的研发、制造和销售,主要产品包括微型麦克风、微型扬声器/受话器、蓝牙系列产品、音频系列产品、3D电子眼镜、LED系列产品。

2012年公司实现营业收入72.53亿元,比上年同期增长77.91%,实现归属于母公司所有者的净利润9.09亿元,相对于上年同期来说实现了显著增长,公司继续保持稳健、快速、健康的良好发展态势,继续保持了行业领先的地位。

3.企业自身对经营活动及经营战略的表述、企业竞争状况以及经济环境对企业的影响。

在董事会报告中,涉及经营活动及经营战略的内容,既包括对企业经营情况的描述,也包括对主要财务指标变化情况的说明。

从公司的经营战略来看,歌尔声学股份有限公司立足于消费电子领域,在做强做大微型电声器件和消费类电声配件产品的基础上,坚持蜂窝式成长,相继拓展到数字多媒体、短距离无线通讯、3D显示、LED、体感控制、可穿戴计算机等领域,为客户提供全方位的声、光、电整体解决方案,巩固公司作为全球声学龙头厂商的领先地位,提高在其他电子元器件领域的市场影响力。

从主要财务数据和财务指标来看,与2010年和2011年相比公司盈利能力方面的财务指标略有下降,这与公司营业规模扩大,人员、设备折旧和利息支出增加,公司持续加大新技术、新产品的开发力度有一定关系。

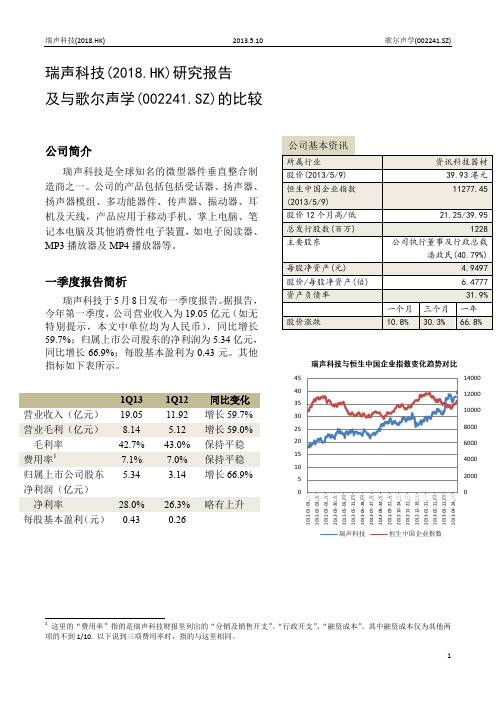

瑞声科技 研究报告及与歌尔声学 的比较

瑞声科技(2018.HK)研究报告 及与歌尔声学(002241.SZ)的比较1这里的“费用率”指的是瑞声科技财报里列出的“分销及销售开支”、“行政开支”、“融资成本”。

其中融资成本仅为其他两项的不到1/10. 以下说到三项费用率时,指的与这里相同。

1Q13 1Q12 同比变化 营业收入(亿元) 19.05 11.92 增长59.7% 营业毛利(亿元) 8.14 5.12 增长59.0% 毛利率 42.7% 43.0% 保持平稳 费用率1 7.1% 7.0% 保持平稳 归属上市公司股东净利润(亿元) 5.34 3.14 增长66.9% 净利率 28.0% 26.3% 略有上升 每股基本盈利(元) 0.430.2620004000600080001000012000140000510152025303540452012-01-03,二2012-02-03,五2012-03-02,五2012-03-30,五2012-05-03,四2012-05-31,四2012-06-28,四2012-07-27,五2012-08-24,五2012-09-21,五2012-10-24,三2012-11-21,三2012-12-19,三2013-01-21,一2013-02-21,四2013-03-21,四2013-04-24,三瑞声科技 恒生中国企业指数公司简介瑞声科技是全球知名的微型器件垂直整合制造商之一。

公司的产品包括包括受话器、扬声器、扬声器模组、多功能器件、传声器、振动器、耳机及天线,产品应用于移动手机、掌上电脑、笔记本电脑及其他消费性电子装置,如电子阅读器、MP3播放器及MP4播放器等。

一季度报告简析 瑞声科技于5月8日发布一季度报告。

据报告,今年第一季度,公司营业收入为19.05亿元(如无特别提示,本文中单位均为人民币),同比增长59.7%;归属上市公司股东的净利润为5.34亿元,同比增长66.9%;每股基本盈利为0.43元。

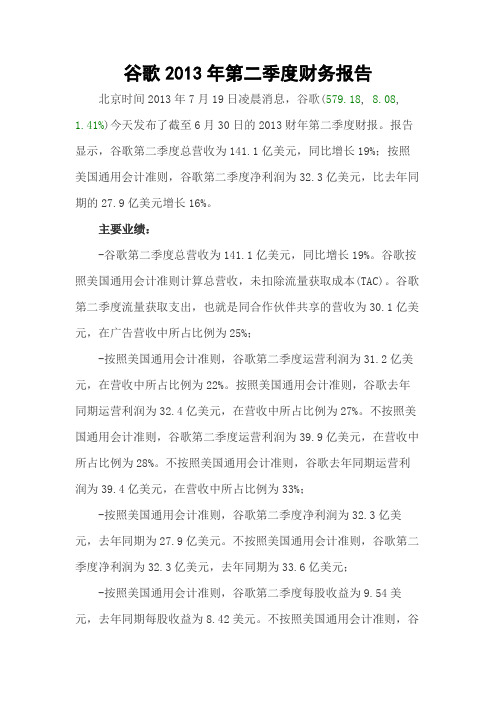

谷歌2013年第二季度财务报告

谷歌2013年第二季度财务报告北京时间2013年7月19日凌晨消息,谷歌(579.18, 8.08, 1.41%)今天发布了截至6月30日的2013财年第二季度财报。

报告显示,谷歌第二季度总营收为141.1亿美元,同比增长19%;按照美国通用会计准则,谷歌第二季度净利润为32.3亿美元,比去年同期的27.9亿美元增长16%。

主要业绩:-谷歌第二季度总营收为141.1亿美元,同比增长19%。

谷歌按照美国通用会计准则计算总营收,未扣除流量获取成本(TAC)。

谷歌第二季度流量获取支出,也就是同合作伙伴共享的营收为30.1亿美元,在广告营收中所占比例为25%;-按照美国通用会计准则,谷歌第二季度运营利润为31.2亿美元,在营收中所占比例为22%。

按照美国通用会计准则,谷歌去年同期运营利润为32.4亿美元,在营收中所占比例为27%。

不按照美国通用会计准则,谷歌第二季度运营利润为39.9亿美元,在营收中所占比例为28%。

不按照美国通用会计准则,谷歌去年同期运营利润为39.4亿美元,在营收中所占比例为33%;-按照美国通用会计准则,谷歌第二季度净利润为32.3亿美元,去年同期为27.9亿美元。

不按照美国通用会计准则,谷歌第二季度净利润为32.3亿美元,去年同期为33.6亿美元;-按照美国通用会计准则,谷歌第二季度每股收益为9.54美元,去年同期每股收益为8.42美元。

不按照美国通用会计准则,谷歌第二季度每股收益为9.56美元,去年同期每股收益为10.16美元。

谷歌第二季度在外流通摊薄股票总量为3.38亿股,去年同期为3.31亿股;-不按照美国通用会计准则,谷歌的运营利润和运营利润率中未计入股权奖励支出,也并未计入摩托罗拉(56.08, 0.00, 0.00%)移动业务部门中的重组及其相关支出。

不按照美国通用会计准则,谷歌的净利润和每股收益中未计入股权奖励支出以及摩托罗拉移动(24.03, 0.10, 0.42%)业务部门中的重组及其相关支出,也并未计入相关的税费收益以及来自于非持续业务的净利润或亏损。

歌尔声学投资研究报告

目录一、宏观经济分析 (4)(一)宏观经济运行状况分析 (4)(二)宏观经济政策分析 (4)1. 货币政策以及财政政策 (4)2. 产业政策 (5)二、公司行业分析 (5)(一)公司简介 (5)1.公司主营业务 (5)2. 公司大事记 (6)(二)歌尔声学的快速成长之路 (6)1. 良好的公司治理 (8)2. 良好的股权激励机制风险约束机制 (9)3. 强大的研发能力以及制造能力 (10)4. 大客户战略 (12)(三)公司成长前景 (14)1. 投资逻辑 (14)2. 消费升级刺激了新兴家电需求 (15)3. 产能转移扩大市场 (17)三、估值及其投资评级 (17)四、投资风险 (18)(一)汇率风险 (18)(二)新业务开发风险 (18)(三)市场竞争加剧风险 (18)图表目录图表1中国GDP走势 (4)图表2 歌尔声学主要业务 (5)图表3歌尔声学大事记 (6)图表4 歌尔声学营业总收入 (7)图表5 歌尔声学主营业务构成 (7)图表6 歌尔声学管理层构成 (9)图表7 歌尔声学股权结构图 (10)图表8 歌尔声学技术研发大事记 (11)图表9歌尔声学的主要客户群 (12)图表10 各大手机厂商的供应商分布 (13)图表11 各大厂商手机市场份额变化 (13)图表12歌尔以及竞争企业营业额增长速度 (14)图表13 歌尔声学投资逻辑分析 (14)图表14全球3D电视供货量和主要品牌3D电视销售目标 (15)图表15歌尔智能电视配套设备发展战略 (16)图表16 三种主流3D技术趋势发展比较 (16)一、宏观经济分析(一)宏观经济运行状况分析歌尔声学属于电子元器件行业,属于产业链的末端,公司下游主要是手机、笔记本电脑以及个人数码等消费类电子产品,受经济形势的影响较为明显。

08年的金融危机导致电子产品消费进入低谷时期,电子元器件行业也相应的受到影响。

但是我们认为09年下半年经济已经出现拐点,而2010年是全球经济复苏甚至增长的一年,经济复苏以及增长将导致总体消费的增长,加之电子产品的消费升级,包括智能电视、3G智能手机、笔记本以及高档游戏机等产品的旺盛需求,将使微电声和便携音频等产品需求出现量价齐升,从而驱动行业快速成长。

歌尔股份应收账款质量分析

2019年10期总第895期来实现中小企业当中财务会计工作效率的提升。

另外,在中小企业使用相应机械设备的时候,还应能做好设备维护方面的管理工作,通过规范的设备使用以及必要的设备维护来让设备一直保持良好的运行状态,降低设备出现运行故障的几率,让设备能有更稳定的运行质量。

3.完善会计管理方面的监督机制在中小类型企业发展中,良好的企业监督机制是保证中小企业当中财务会计工作有良好质量的基础,高质量的监督工作能有效避免在中小企业运行中出现各种问题。

同时也需要审计事务所以及会计师等中介机构能有效地进行合作,对中小企业发展中的财务管理工作进行全面监管,保证财务管理工作内容符合国家法律要求。

其次,在提升中小企业当中财务管理工作质量的阶段中,中小企业当中的领导人员也应能起到带动作用,通过企业领导带头进行会计知识学习来让中小企业当中会计工作人员能加深对工作的重视程度。

而且全面地在中小企业当中实行了高质量的会计审计工作之后,也能让会计管理工作质量获得更全面的提升,为中小企业发展创造更好的基础。

4.中小型企业要对自身的会计管理工作制度进行更新工作效率对于中小企业的会计工作具有重要影响,为了能够提高工作效率,制定合理的工作管理制度尤为重要。

会计工作与企业的各个部门都需要进行合理沟通才能让会计管理更科学合理,也让会计工作更顺畅。

会计工作还应该注重权责明确,让各个会计人员能够明确知道自己的责任和义务,按照规章制度进行每一个工作环境,才能让会计工作具有高效前提下,保持独立性,维护会计的信息的真实性。

企业发展是动态的,因此其自身的制度也需要不断优化和完善,这样才能更好地促进其他的良性发展。

企业会计管理制度的完善,需要根据企业发展的实际状况进行,不能盲目地改变和调整,这样不仅容易造成会计工作的困难,还会影响企业的正常发展。

只有让会计制度能够更适合企业的发展,才能起到积极的促进作用。

三、结束语中小企业的快速发展让社会经济获得了飞速增长,而社会经济体系的发展拉动了财务管理工作的发展,使得中小企业发展和社会经济发展达到了相辅相成的效果。

歌尔声学股份有限公司 GoerTek Inc

歌尔声学股份有限公司GoerTek Inc.二○一三年度企业社会责任报告证券简称:歌尔声学证券代码:002241二○一四年三月十一日关于本报告本报告为歌尔声学股份有限公司(以下简称“歌尔”、“公司”、“我们”)第4份社会责任报告,报告时间范围为2013年1月1日至12月31日。

报告使用数据来自歌尔股份有限公司2013年报,以及歌尔的正式文件和统计报告。

本报告编制遵循《深圳证券交易所上市公司社会责任指引》、《深圳证券交易所中小企业板上市公司规范运作指引》,参考国际标准化组织《ISO 26000:社会责任指南(2010)》和中国社会科学院《中国企业社会责任报告编写指南》(CASS-CSR 2.0),重点从企业社会责任战略、公司治理及改善成效方面阐述。

本报告以印刷版和电子版两种形式发布,欲获取报告电子版,请登录歌尔股份有限公司网站:。

1 公司概况歌尔成立于2001年,2008年5月在深圳A股成功上市。

目前,公司注册资本15.2亿元,总资产超过100亿元。

公司主营业务为电声器件、电子配件产品的研发、生产和销售,产品广泛应用于智能手机、平板电脑、智能电视、家用电子游戏机、个人数码电子产品和汽车电子等领域,客户涵盖了苹果、三星、松下、索尼、微软等全球3C领域顶级厂商。

近年来,歌尔坚持以提升自主创新能力为核心,以产业链垂直整合、纵深拓展为途径,以国际大客户和高端人才为保障,积极把握消费电子智能化时代下的新兴产业机会,深度融入全球高端产业链,加快科技创业创新,实现了持续快速发展。

目前公司连续8年实现高速成长,销售收入年复合增长率达到85%,净利润年复合增长率达到81%,微型麦克风、蓝牙耳机、主动式3D眼镜等产品市场占有率全球第一,先后被评为中国(含香港)科技百强企业第11名、2013年(第26届)中国电子元件百强企业第6名、中国电子信息百强企业,荣获山东省省长质量奖。

●使命追求卓越,传递美好声音。

●愿景打造全球领先的声光电整体解决方案提供商。

歌尔声学有限公司营运能力分析

毕业论文(设计)毕业论文歌尔声学有限公司题目营运能力分析指导教师学生姓名二O一五年月日歌尔声学有限公司营运能力分析摘要随着经济进程的加快,电声和LED封装及应用行业越来越多的跨国企业加速了相关产业向中国内地转移的步伐。

预计未来几年是电声和LED封装及应用行业向中国大陆转移的高峰期,将为国内企业带来宝贵的发展机遇和激烈的市场竞争。

在激烈的国际竞争中,提高企业竞争实力的重要条件就是保证企业的资产能够在有效时间内从分的被周转利用。

文章以歌尔声学股份有限公司为切入点,针对公司总资产周转率、应收账款周转率、存货周转率、流动资产周转率等营运能力的各项指标暴露出来的问题,提出相应的改进对策,使企业的营运能力得到进一步的提高,并保证企业经济健康良好的发展。

关键词:营运能力;流动资产周转率;总资产周转率Analysis of the GoerTek Acoustic Limited Operation AbilityAbstractWith the accelerated process of economic, acoustic and LED packaging and application industry, more and more multinational enterprises accelerate relatedindustries to transfer China mainland pace. The next few years acoustic and LED packaging and application of industry transfer, to China peak, will bring valuableopportunities for development and fierce competition in the market for domestic enterprises. In the fierce international competition, the important condition to improve its competitive power is to ensure that the assets of the enterprise can be in the effective period of time from the points of the turnover utilization. Taking GoerTek acoustic Limited by Share Ltd as the breakthrough point, according to the company's total assets turnover, the indexes of the operational capabilities of the problems exposed in accounts receivable turnover, inventory turnover,turnover of current assets, put forward the corresponding improvement countermeasure, make the enterprise operating capacity can be further improved, and ensure the healthy development of enterprise economy good.K ey words:working ability; current assets turnover rate; total assets turnover目录摘要 (I)Abstract (I)目录 (II)绪论 (1)1 营运能力分析基本理论概述 (2)1.1 营运能力分析含义 (2)1.2 营运能力分析作用 (2)1.3 营运能力分析内容 (2)1.4 营运能力分析指标 (2)2 歌尔声学股份有限公司简介及财务现状 (4)2.1 歌尔声学公司简介 (4)2.2 歌尔声学股份有限公司营运能力现状 (4)3 歌尔声学具体营运能力分析 (6)3.1 总资产营运能力分析 (6)3.2 流动资产营运能力分析 (6)3.2.1 企业应收账款周转率分析 (6)3.2.2 企业存货周转率分析 (7)3.3 非流动资产营运能力分析 (8)3.4 同行业对比分析 (9)4 提出歌尔声学股份有限公司营运能力的对策 (11)4.1 歌尔声学股份有限公司营运能力反映出的问题 (11)4.2 提出歌尔声学股份有限公司营运能力的对策 (11)结论 (12)参考文献 (13)致谢 (14)绪论随着经济的快速发展,市场竞争的不断加剧,企业要在竞争中获取优势,就不能忽视营运能力。

艺龙2013年第二季度财务报告

艺龙2013年第二季度财务报告艺龙发布了截至6月30日的2013财年第二季度财报。

财报显示,艺龙第二季度总营收为人民币 2.517亿元,比去年同期的人民币1.970亿元增长28%;净营收为人民币2.343亿元(约合3820万美元),比去年同期的人民币1.850亿元(约合2910万美元)增长27%;净亏损为人民币7610万元,去年同期净利润为人民币1600万元。

主要业绩艺龙第二季度总营收(不计入营业税和附加税)为人民币2.517亿元,比去年同期的人民币1.970亿元增长28%;艺龙第二季度净营收(计入营业税和附加税)为人民币2.343亿元(约合3820万美元),比去年同期的人民币1.850亿元(约合2910万美元)增长27%;艺龙第二季度酒店预订业务佣金收入为人民币1.986亿元,比去年同期的人民币1.538亿元增长29%,在总营收中所占比例为79%;艺龙第二季度机票预订业务佣金收入为人民币3560万元,比去年同期的人民币2990万元增长19%,在总营收中所占比例为14%;艺龙第二季度其他业务收入为人民币1750万元,比去年同期的人民币1330万元增长32%,在总营收中所占比例为7%;艺龙第二季度运营亏损为人民币4790万元,去年同期运营利润为人民币300万元;艺龙第二季度净亏损为人民币7610万元,去年同期净利润为人民币1600万元;第二季度通过艺龙预订的酒店客房天数为580万天,比去年同期的370万天增长58%;艺龙第二季度移动酒店预订量在总酒店客房间夜中所占比例超过20%,公司当前预计第三季度中所占比例约为25%。

目前累计已有2500多万名用户下载了艺龙移动应用;截至2013年6月30日,艺龙持有的现金和现金等价物及短期投资和限制性现金总额为人民币19亿元(约合3.1亿美元),基本上全部以人民币形式持有。

财务分析艺龙第二季度总营收(不计入营业税和附加税)为人民币2.517亿元,比去年同期的人民币1.970亿元增长28%。

歌尔业绩报告

歌尔业绩报告1. 引言歌尔是一家专注于无线通信领域的科技公司,致力于为全球客户提供高质量的无线通信解决方案。

本文将对歌尔近年来的业绩进行分析和总结,以了解公司的发展状况。

2. 财务数据分析2.1 收入情况根据最近的财报数据,歌尔在过去三年中的收入持续增长。

2019年,公司的总收入达到10亿美元,比上一年增长了20%。

而在2020年,收入进一步增长至12亿美元,增长率为25%。

这一强劲的增长势头在2021年也得以延续,公司收入达到14亿美元。

2.2 利润情况与收入一样,歌尔的利润也呈现出稳步增长的趋势。

在2019年,公司的净利润为1000万美元,而在2020年增长至1200万美元,增长率为20%。

到2021年,净利润进一步增加至1500万美元,增长率为25%。

2.3 成本控制歌尔在过去三年中积极控制成本,提高了公司的盈利能力。

通过优化生产流程和采购策略,公司成功降低了生产成本。

同时,公司还注重研发投入,通过不断创新和技术提升,提高了产品附加值,增加了销售利润。

3. 市场分析3.1 竞争环境无线通信领域竞争激烈,众多科技公司争夺市场份额。

然而,歌尔凭借其优质的产品和卓越的服务,成功脱颖而出。

公司以其高性能和稳定性的无线通信解决方案在市场上取得了很大的认可。

3.2 市场需求随着信息技术的迅速发展,无线通信市场需求不断增长。

无线通信已经渗透到各个行业和领域,如物联网、智能家居和智能交通等。

歌尔凭借其创新的产品和解决方案,迎合了市场需求,并不断扩大了自己的市场份额。

3.3 市场前景未来几年,无线通信市场将继续保持增长势头。

随着5G技术的推广和应用,无线通信领域将迎来更多的机遇。

歌尔作为一家专注于无线通信领域的科技公司,将继续加大研发投入,推出更多创新产品,以满足市场需求,并进一步扩大自己的市场份额。

4. 发展战略为了保持良好的发展势头,歌尔制定了以下几项发展战略: ### 4.1 加大研发投入歌尔将加大研发投入,不断提升产品的技术水平和竞争力。

歌尔声学:2011年第一季度报告全文 2011-04-25

歌尔声学股份有限公司2011年第一季度季度报告全文§1 重要提示1.1 本公司董事会、监事会及董事、监事、高级管理人员保证本报告所载资料不存在任何虚假记载、误导性陈述或者重大遗漏,并对其内容的真实性、准确性和完整性负个别及连带责任。

1.2 没有董事、监事、高级管理人员对本报告内容的真实性、准确性、完整性无法保证或存在异议。

1.3 公司全体董事亲自出席了审议本次季报的董事会会议。

1.4 公司第一季度财务报告未经会计师事务所审计。

1.5 公司负责人姜滨、主管会计工作负责人及会计机构负责人段会禄声明:保证季度报告中财务报告的真实、完整。

§2 公司基本情况2.1 主要会计数据及财务指标单位:元非经常性损益项目√适用□不适用单位:元2.2 报告期末股东总人数及前十名无限售条件股东持股情况表单位:股§3 重要事项3.1 公司主要会计报表项目、财务指标大幅度变动的情况及原因3.2 重大事项进展情况及其影响和解决方案的分析说明3.2.1 非标意见情况□适用√不适用3.2.2 公司存在向控股股东或其关联方提供资金、违反规定程序对外提供担保的情况□适用√不适用3.2.3 日常经营重大合同的签署和履行情况□适用√不适用3.2.4 其他□适用√不适用3.3 公司、股东及实际控制人承诺事项履行情况上市公司及其董事、监事和高级管理人员、公司持股5%以上股东及其实际控制人等有关方在报告期内或持续到报告期内的以下承诺事项√适用□不适用3.4 对2011年1-6月经营业绩的预计3.5 其他需说明的重大事项3.5.1 证券投资情况□适用√不适用§4 附录4.1 资产负债表编制单位:歌尔声学股份有限公司2011年03月31日单位:元4.2 利润表编制单位:歌尔声学股份有限公司2011年1-3月单位:元本期发生同一控制下企业合并的,被合并方在合并前实现的净利润为:0.00元。

4.3 现金流量表编制单位:歌尔声学股份有限公司2011年1-3月单位:元4.4 审计报告审计意见:未经审计歌尔声学股份有限公司董事长:姜滨二○一一年四月二十二日。

中小板十大涉嫌偷漏税过会公司曝光

中小板十大涉嫌偷漏税过会公司曝光除了歌尔声学外,其余公司具体财务分析还未展开,不过套路是一样的。

歌尔声学、天威视讯、九阳股份均已过会但未公开招股,如果笔者指控属实,不知道证监会该如何处理这三家公司?本文为网易博客作者原稿,仅代表作者观点,网易财经不保证其正确性或可靠性。

网易转载上述内容,不表明证实其描述,仅供投资者参考,并不构成投资建议。

投资者据此操作,风险自担。

夏草(博客)笔者最近下载了两百多家中小板上市公司或拟上市公司的招股书或招股申报稿,样本从2006年6月上市的中工国际(002051)开始一直查找到最新的证监会发行部发布的申报稿,目的是发现涉嫌偷漏税的过会公司。

笔者揭发鱼跃医疗造假上市时,主要使用了三组数据,一是资产负债表的“应交税费”,这组数据一般要求逐年显著递增;二是损益表上的“所得税费用”,这组数据主要是验证“应交税费”余额逐年增加是否与偷漏企业所得税有关;三是现金流量表上的“支付税费”,这组数据也一般要求逐年显著递增。

如果“应交税费”及“支付税费”IPO申报期间逐年显著上升,则这种公司就可能涉嫌偷漏税。

此外,笔者以前挖掘上市公司造假时,高度关注企业的税负。

一般而言,税负越低,造假成本越低;笔者发现中小板有不少公司税负非常低,“支付税费”占“出售商品或提供劳务所收到的现金”的比率非常低,有的企业上亿元的利润总额,“所得税费用”只有几百万元;有几家中小板公司三年又一期的“所得税费用”加起来不到一百万元。

如果税负太低,则有可能表明企业在IPO时连税都不补,将错就错隐瞒偷税造假上市。

当然也有可能少数高新技术企业确实享受到优惠税率导致税负低的离奇,甚至趋近零税负。

笔者在浏览200多家中小板上市公司招股书时强烈感觉到“补税”问题的普遍性,大部分企业“支付税费”表现逐年上升,这一方面与企业的成长有关系,但“补税”可能也占相当的比重。

由于企业的税费繁多,尤其是增值税可正可负,运用笔者方法发现偷漏税上市公司具有很大的局限性,能发现也是冰山一脚,如果招股书有“应交税费”历年的明细账,则可以发现更多的偷漏税公司。

潍坊歌尔集团有限公司

3

潍坊歌尔集团有限公司 2016 年公司债券信用评级报告

概况

本次债券概况

发债主体概况

潍坊歌尔集团有限公司(以下简称“公司”)成 立于 2001 年 4 月 24 日,由姜滨、姚荣国、孙伟华、 林峰、李玉森、杨维新、王炳荣、姜敬东、刘世亮、 胡双美、段会禄、胡永江共计 12 名自然人共同出 资设立,初始注册资本 218 万元,其中控股股东姜 滨持股比例为 88.07%。后经多次增资及股权变更, 截至 2015 年 9 月 30 日,公司注册资本为 2,248 万 元,股东姜滨和姜龙持股比例分别为 92.59%和 7.41%。

电声器件和电子配件行业的大部分企业都采

5

潍坊歌尔集团有限公司 2016 年公司债券信用评级报告

用 ODM/OEM 的经营模式,主要客户多是国内外知 名的大型公司,而这些主要客户的采购策略均采用 合格供应商认证制度,通过制度化的开发、认证与 评估体系,将同类物料的供应商数量保持在少数几 家,以便有效控制采购物料的品质和采购成本。这 种机制对产品供应商提出了较高的要求,使供应商 的数量大幅减少,同时也为具有整体解决方案能力 和具有综合产品优势的企业提供了发展机遇。

募集资金 用途

偿还银行借款以及补充流动资金

资料来源:公司提供,中诚信证评整理

行业分析

电声器件和电子配件。电子元器件制造业务系公司 的核心业务,2014 年该板块的收入占比达 96.04%。 截至 2015 年 9 月末,公司拥有全资子公司 6 家, 控股子公司 1 家。

截至 2014 年 12 月 31 日,公司总资产为 204.43 亿元,所有者权益(含少数股东权益)合计为 84.53 亿元,资产负债率为 58.65%;2014 年公司实现营 业收入 129.80 亿元,净利润 15.16 亿元,经营活动 净现金流 9.55 亿元。

歌尔声学2012年度报告

歌尔声学股份有限公司2012年度报告一、概述2012年,欧美经济体经济持续低迷,全球经济复苏缓慢,消费电子行业整体发展缓慢。

但是随着消费电子智能化时代的到来,以智能手机、智能平板电脑、智能电视为代表的新型消费电子产品保持较快的增长趋势。

根据IDC、Gartner、NPD等国际调研机构的公开数据,2012年,全球智能手机出货量7.224亿部,较2011年增长46%;全球智能平板电脑出货1.28亿台,较2011年增长83%;全球智能电视出货6,900万台,较2011年增长475%。

智能终端产业发展迅速,带动电声器件及电子配件需求快速增长。

二、主营业务分析1、概述报告期内,公司各类业务增长迅速,实现营业收入725,320.51万元,同比增长77.91%;电声器件业务受智能终端需求增长的带动,实现收入562,926.56万元,同比增长94.72%,电子配件业务实现收入142,456.81万元,同比增长28.47%,带动公司主营业务实现收入705,383.37万元,同比增长76.36%。

2012年,公司营业成本538,288.25 万元,同比增长83.55%。

2012年3月,公司非公开发行股票募集资金净额 232,077.89 万元,用于微型电声器件及模组、高保真立体声耳塞式音频产品等主营业务相关产品的产能建设。

报告期内,公司投资活动支付的现金流量205,596.19 万元,其中,使用募集资金 102,489.99 万元;综合经营、投资和筹资活动的现金流量,公司全年现金和现金等价物增加 65,060.41 万元。

(1)技术创新和新产品开发。

2012年,公司继续加强在电声领域内的应用技术研究,并以数字多媒体产品开发平台为中心逐步加大智能电视、家用电子游戏机等领域的相关技术开发与创新,持续提高公司的技术和产品开发能力。

在微型电声器件产品方面,公司在现有的产品平台基础上不断加快微型数字麦克风、MEMS 麦克风、微型扬声器/受话器、扬声器模组等产品的升级换代,巩固市场领先地位。

歌尔年度总结报告(3篇)

第1篇一、前言随着我国经济的快速发展,消费电子产业得到了迅速崛起。

作为消费电子领域的领军企业,歌尔股份有限公司在过去的一年里,紧紧围绕市场需求,不断加大研发投入,提升产品质量,拓展市场空间,取得了显著的业绩成果。

现将我司2021年度工作总结如下:二、业绩回顾1. 销售收入持续增长2021年,我司实现销售收入XX亿元,同比增长XX%。

其中,消费电子业务收入XX 亿元,同比增长XX%;智能家居业务收入XX亿元,同比增长XX%;其他业务收入XX亿元,同比增长XX%。

2. 利润水平稳步提升2021年,我司实现净利润XX亿元,同比增长XX%。

其中,消费电子业务净利润XX 亿元,同比增长XX%;智能家居业务净利润XX亿元,同比增长XX%;其他业务净利润XX亿元,同比增长XX%。

3. 研发投入不断加大2021年,我司研发投入达到XX亿元,同比增长XX%。

我司持续加大研发投入,提高产品竞争力,推动企业转型升级。

4. 市场拓展取得突破2021年,我司积极拓展国内外市场,成功进入多个国家和地区。

同时,与多家知名企业建立了战略合作关系,提升了品牌影响力。

三、主要工作及成效1. 技术创新我司高度重视技术创新,加大研发投入,推动产品升级。

2021年,我司研发出多项具有自主知识产权的核心技术,为产品创新提供了有力保障。

2. 产品质量提升我司坚持“质量第一”的原则,全面提升产品质量。

通过实施全面质量管理,加强生产过程控制,确保产品符合国际标准。

3. 市场营销我司加强市场营销体系建设,提升品牌知名度。

通过线上线下渠道拓展,实现产品快速覆盖市场,提高市场份额。

4. 企业文化建设我司注重企业文化建设,强化员工凝聚力。

通过举办各类文体活动,丰富员工文化生活,提高员工归属感。

四、未来展望展望2022年,我司将继续秉承“创新、务实、共赢”的理念,紧紧围绕市场需求,加大研发投入,提升产品质量,拓展市场空间,实现以下目标:1. 销售收入实现XX亿元,同比增长XX%。

财务分析 财务状况质量分析 完整版

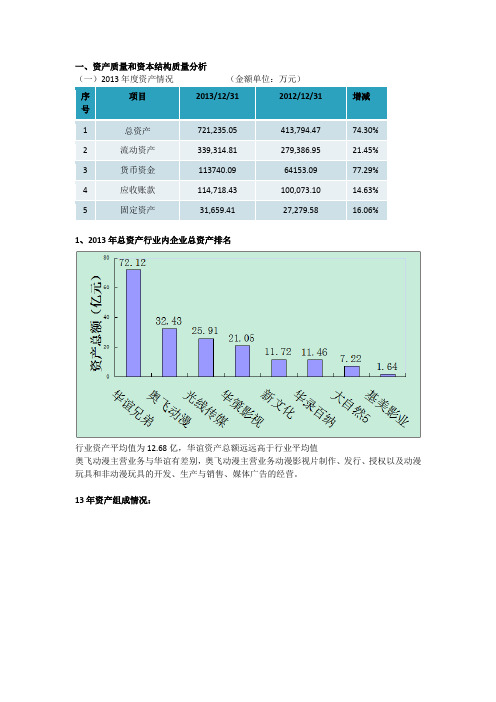

一、资产质量和资本结构质量分析(一)2013年度资产情况(金额单位:万元)项目2013/12/312012/12/31增减序号1 总资产721,235.05 413,794.47 74.30%2 流动资产339,314.81 279,386.95 21.45%3 货币资金113740.09 64153.09 77.29%4 应收账款114,718.43 100,073.10 14.63%5 固定资产31,659.41 27,279.58 16.06%1、2013年总资产行业内企业总资产排名行业资产平均值为12.68亿,华谊资产总额远远高于行业平均值奥飞动漫主营业务与华谊有差别,奥飞动漫主营业务动漫影视片制作、发行、授权以及动漫玩具和非动漫玩具的开发、生产与销售、媒体广告的经营。

13年资产组成情况:华谊应收账款年限相关情况通过13年资产组成饼状图及与12年资产组成对比及应收账款年限相关情况可得知如下几点:1.华谊流动资产额占比较高,这与影视业的业务特点有关,电影的制作、发行及衍生业务;电视剧的制作、发行及衍生业务需要大量的资本来获取人力资源、广告宣传等,所需的自有固定资产相对较少。

2.华谊流动资产主要由货币资金和应收账款组成。

华谊应收账款大部分是一年以内。

3.影视作品的发行时间与期末应收账款余额的大小有较强的关系。

如果期末影视作品的发行量较大,一般会形成较大金额的应收账款。

华谊年末数比年初数增加十几个百分点,其主要原因为本公司年末发行影视剧票房结算款增加所致。

公司期末应收账款欠款客户主要为各大电视台,尽管各大电视台资金实力雄厚,信用记录良好,应收账款的坏账风险较低,但仍不能完全排除坏账损失风险。

4.可供出售金融资产和长期股权投资占比较高5.无形资产很少,归因于整个行业特点。

负债项目组成(占负债总额比率)应付账款明细负债序号项目2013/12/31 2012/12/31 增减1 短期借款66,802.23 59,316.00 12.62%2 应付账款50,103.96 49,610.23 1.00%3 其他流动负债60,000.00 30,000.00 100.00%4 流动负债224,332.70 162,068.69 38.42%5 非流动负债101,056.77 39,252.76 157.45%6 负债合计325,389.47 201,321.45 61.63%所有者权益表序号项目2013/12/31 2012/12/31 增减1 股本120,960.00 60,480.00 100.00%2 资本公积163,190.81 98,855.06 65.08%3 盈余公积13,650.84 6,794.65 100.91%4 未分配利润96,445.61 45,842.89 110.38%5 少数股东权益1,598.33 500.42 219.40%6 所有者权益合计395,845.58 212,473.02 86.30%负债和所有者权益相关数据显示:1.华谊2011、2010年短期借款为零,而在2012和2013年猛增,13年较12年仍有小增,这主要在于华谊近年在发展战略上的变化,华谊采用全产业链扩张战略,通过频繁并购、参股必然需要大量资金。

歌尔声学官网招聘2013薪酬福利(电子设备制造业绩效考评指标)歌尔声学股份有限公司_九舍会智库

歌尔声学

营业收入

百万元 84,219 79,752 69,448 52,334 25,772 25,252 22,343 18,338 16,400 14,525 13,335 8,183 7,253 7,214 6,534 6,457 6,183 6,093 5,555 4,966

资产总计

百万元 107,446 39,184 79,745 54,546 67,105 18,251 33,702 16,563 10,181 8,199 8,136 12,534 9,382 10,589 2,692 5,388 8,467 6,716 6,526 13,025

220 210 200 190 180 170 160 150 140 130 120 110 100 90 80 70 60 50 40 30 20 10 0

单位 : 人

返回目录

第 7 页 【九舍会智库】 智在必得

报告定作

九舍会智库 8848祝您成功!

标杆企业:员工总数

标杆企业:员工总数

员工总数2012年 90000 80000 70000 60000

九舍会智库

歌尔声学股份有限公司

vs vs vs vs 标杆企业 标杆企业 标杆企业 标杆企业 员工总数 薪酬总额 人均薪酬 人均收益

人力资源

九舍会智库

用数据说话!

第 3 页 【九舍会智库】 智在必得

报告定作

九舍会智库 8848祝您成功!

全局:歌尔声学股份有限公司

财 务 报 表 经 营 指 标 人 力 资 源

薪酬•求职•晋升

C39-013 002241.SZ

• 薪酬总额 • 高管薪酬总额 • 人均薪酬 • 人均净利润 • 人均营业收入

某股份公司2013年一季度财务报表分析

( 3 ) 产 品销 售 利润 分析 产 品 销售 利 润8 2 9 . 5 7 / 元 , 同比 1 2 9 4 . 8 万 元 , 下 降 了3 6 %。 2 0 1 3 年 一 季 度 销 售 费 用 、管 理 费用 、财 务 费用 ,都 比去 年 同 期 有 大 幅增 长 ,其 中销 售 费 用 、财 务 费 用 同

一

本 期 营业 利润 占收 入结 构 比重 1 6 . 5 % , 同 比 去年的3 9 . 1 % 下 降 了2 2 . 6 %; 利 润 总 额 构 成 l 8 . 8 % , 同 比3 9 . 2 % 下 降 了2 O . 4 % ;净 利润 构 成 为l 4 . 1 % , 比去 年 的 3 3 % 下降l 8 . 9 % 。 从2 0 1 3 年 一季 度 利 润 构 成 情 况 来 看 , 公 司 盈 利 能 力 比 去 年 同 期 有 所 下 降 , 各 项

下 降。 ’

加4 6 . 5 万元。 ( 2 ) 利 润总 额和 营 业利 润分 析

利 润总 额1 4 0 4. 8万 元 , 比 去 年 同 期 1 9 0 9 . 8 / 元 减少 了5 7 0 5 / 元 , 降幅 2 7 6 %。营 业利润 1 2 3 1 . 8 万元 ,较 去 年 同 期 的 1 9 0 4 . 2 万 元 ,减 幅 为 3 5 9 6 。 原 因 在 于 : 产 品 销 售 利 润 减 少4 6 5 . 3 万 元 ; 其 他 业 务 利 润 同 比 减 少

某 股份 / 厶 \ 2 0 1 3 年一 季度 财务报 袁 分 析

袁贵芳 西安外事学院商学院财务管理 1 0 1 2 班

【 摘 要 】为 了 对某股份公 司经营情况进行较为全面的分析 ,发现其经 营管理 中存在的问题并提出改进措施,同时使投资者对财务分析对泉有一个概括的认识, 笔者通过听取的 了 解和 明察,在 此基础上做 出财务报表分析,试 图为公司决策者及利益相关者提 供真正有用的财务信息。 【 关键词 】某股份公司;2 o 1 3 年 ;一季度;财务报表分析

潍坊歌尔声学股份有限公司的财务分析1

潍坊歌尔声学股份有限公司的财务分析摘要:财务分析是以会计核算和报表资料及其他相关资料为依据,采用一系列专门的分析技术和方法,对企业等经济组织过去和现在有关筹资活动、投资活动、经营活动、分配活动的盈利能力、营运能力、偿债能力和增长能力状况等进行分析与评价的经济管理活动。

我国大多数上市公司是由国有企业或企业化机构改制而来。

受原有计划经济的影响,公司在经营上过分重视产品经营,而忽视财务管理分析,因而导致利润下滑,甚至出现严重亏损。

上市公司应从加强预算编制、实行成本管理和费用控制、科学的利润分配政策等多方面入手,全面加强企业财务管理,以增强企业竞争力。

关键词:歌尔声学股份有限公司;财务指标;未来展望;引言:上市公司的财务报表是上市公司财务报告的核心和灵魂,随上市公司财务报告披露而公布,分为利润表、资产负债表和现金流量表。

它以表格、数据的形式简洁、综合地提供公司(期末和期初)的财务状况、经营成果等会计信息,是表格形式的财务报告。

但财务报表所提供的仅仅是对上市公司一个会计期间经营历史高度概括的数据指标提供的会计信息,判断公司的财务状况和经营业绩,就要采用综合的财务分析系统,对公司的经营业绩作出客观的评价,抉择自己的投资策略。

一歌尔声学股份有限公司的简介公司是由潍坊怡力达电声有限公司(简称“怡力达”)依法整体变更设立的股份有限公司。

原怡力达全体股东将其持有的经审计的净资产112,367,398.66元按照约1:0.80的比例折为9,000万股发起人股份,发起设立歌尔声学股份有限公司。

公司于2007年7月27日在潍坊市工商行政管理局登记注册并取得注册号为3707002807870的《企业法人营业执照》,注册资本9,000万元。

歌尔集团(GoerTek Group)始于1997年。

自创立以来,歌尔始终专注于电声产品的研发和制造,主要产品涵盖蓝牙耳机、车载蓝牙、主动降噪耳机、高保真立体声耳机、数码录音产品和电声零部件(手机用微型传声器、受话器)等,目前产品80%以上出口。

aop_-财务报表分析(推荐doc57)

第13章财务报表分析学习目标学习完本章之后,你应该能够1.进行比较财务报表的横向分析2.进行财务报表的纵向分析3.编制和使用共同比报表4.在决策中使用现金流量表5.计算决策中使用的标准化财务比率6.在决策中使用财务比率7.测算通过公司经营增加的经济价值为了比较像Bristol-Myers Squibb公司和宝洁公司这样的两家公司的经营成果,我们需要使用标准的方法。

我们在对正考虑购买哪家公司股票的顾客提出建议时,财务比率分析起着重要的作用。

——Angela Lane,高级分析师,Baer&FosterBristol-Myers Squibb公司合并收益表(已改动)(单位:百万)年度截止1998年12月31日收益1 销售净额$182842 费用:3 已售产品成本48564 营销、推售和行政管理44185 广告和产品促销23126 研究和开发15777 专项费用8008 重组准备2019 其他(148)10 1401611 所得税前收益426812 预提所得税112713 净收益$3141宝洁公司合并收益表(已改动)(单位:百万)年度截止1998年12月31日1 销售净额$371542 已售产品成本210643 营销、推售和行政管理费用100354 经营收益60555 利息费用(怎么产生的?)5486 其他收益,净额2017 所得税前收益57088 所得税19289 净收益$3780Baer&Foster公司是一家投资银行,该公司的分析师指出保健和消费产品属于增长领域,他们将向他们的客户推荐这些公司的股票。

Angela Lane负责一个分析小组,主要分析两家公司:Bristol-Myers Squibb公司和宝洁公司。

Bristol-Myers Squibb公司以其Clairol护发品、Ban除臭剂和Excedrin止痛药闻名于世。

宝洁公司的主要产品包括佳洁士牙膏、汰渍洗衣粉、Pampers尿布和Pringles土豆片。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

综合案例分析——歌尔声学综合案例分析——歌尔声学一、背景分析从对歌尔声学2012年年报的综合浏览中,我们可以了解以下内容:1.企业提供年报的详略程度。

该年度报告是刊登于证监会指定的信息披露媒体上的。

在其披露的年度报告内容中,既包括上市公司自身的个别报表,也包括以上市公司为母公司的集团合并报表;对于附注的披露,在重点披露合并报表附注的同时,还披露了母公司(上市公司)的报表附注。

应该说,该公司披露的信息较为详细。

这为系统地分析其财务状况质量创造了条件。

2.企业的基本情况、生产经营特点以及所处的行业分析。

从年度报告所包含的相关信息,可以了解到:公司主要从事微型电声元器件和消费类电声产品的研发、制造和销售,主要产品包括微型麦克风、微型扬声器/受话器、蓝牙系列产品、音频系列产品、3D电子眼镜、LED系列产品。

2012年公司实现营业收入72.53亿元,比上年同期增长77.91%,实现归属于母公司所有者的净利润9.09亿元,相对于上年同期来说实现了显著增长,公司继续保持稳健、快速、健康的良好发展态势,继续保持了行业领先的地位。

3.企业自身对经营活动及经营战略的表述、企业竞争状况以及经济环境对企业的影响。

在董事会报告中,涉及经营活动及经营战略的内容,既包括对企业经营情况的描述,也包括对主要财务指标变化情况的说明。

从公司的经营战略来看,歌尔声学股份有限公司立足于消费电子领域,在做强做大微型电声器件和消费类电声配件产品的基础上,坚持蜂窝式成长,相继拓展到数字多媒体、短距离无线通讯、3D显示、LED、体感控制、可穿戴计算机等领域,为客户提供全方位的声、光、电整体解决方案,巩固公司作为全球声学龙头厂商的领先地位,提高在其他电子元器件领域的市场影响力。

从主要财务数据和财务指标来看,与2010年和2011年相比公司盈利能力方面的财务指标略有下降,这与公司营业规模扩大,人员、设备折旧和利息支出增加,公司持续加大新技术、新产品的开发力度有一定关系。

营运能力方面的财务指标有较大提升,公司各类业务增长迅速,主营业务实现收入增长幅度较大。

2012年以来,欧债危机持续蔓延、美国经济反弹减弱、新兴经济体增长减速,全球经济不确定性增加,有可能导致消费者购买意愿减弱,从而导致消费电子相关产业表现低迷,公司业绩也因此受到一定程度的影响。

但是,在公司的客户结构中,苹果、三星已经成为公司前两大客户,共同驱动公司业务增长,也避免了对单一客户的依赖。

随着公司摄像头、高保证耳机、电视机扬声器模组、游戏机等相关产品技术的成熟,公司可望持续成长。

4.企业的控股股东的持股及背景情况。

公司的控股股东是潍坊歌尔集团有限公司,持股比率约为28.66%,经营范围主要为投资管理、咨询及服务;高科技产品开发。

潍坊歌尔集团有限公司的股东为姜滨,持有潍坊歌尔集团有限公司92.59%的股权,与其妻胡双美共同为歌尔声学股份有限公司的实际控制人。

5.企业的发展沿革。

歌尔声学股份有限公司于2007年7月27日由潍坊怡力达电声有限公司整体变更设立。

经中国证券监督管理委员会证监许可[2008]613号文核准,于2008年5月22日在深圳证券交易所正式挂牌交易。

公司注册资本变更为12,000万元,并于2008年7月22日办理完毕工商变更登记手续,公司工商登记号:370700228078705。

公司以市场和客户需求为导向,在强化品质管理、成本管理以及价值链垂直整合等方面能力的基础上,构建基于应变能力领先的核心竞争力,致力成为世界一流的电子产品制造商与服务商。

二、关注审计报告的类型和措辞注册会计师对企业出具的是一个标准无保留意见的审计报告。

这就是说,注册会计师认为,企业的财务报告符合以下条件:1.会计报表的编制符合《企业会计准则》和国家其它财务会计法规的规定。

2.会计报表在所有重大方面恰当地反映了被审计单位的财务状况、经营成果和资金变动情况。

3.会计处理方法遵循了一致性原则。

4.注册会计师已按照独立审计原则的要求,完成了预定的审计程序,在审计过程中未受阻碍和限制。

5.不存在影响会计报表的重要未确定事项。

6.不存在应调整而被审计单位未予调整的重要事项。

三、基本的财务比率分析为了计算企业的基本财务比率,我们以歌尔声学报表数据为基础,计算有关比率如下:1.在计算周转率时,均剔除不参与自身经营营业活动的投资性资产项目2.利息支出用财务费用代替。

3.由于无法获得上市公司自身固定资产原值信息,固定资产周转率用报表披露净值计算。

4.存货周转率和应收账款周转率中的数据均应用不减除减值准备以前的原值。

考虑到该公司减值准备占相应资产项目的规模较小和数据获取的困难,本计算中均直接采用报表中的扣除减值准备后的净值数据。

5.在已获利息倍数的计算中,“利息支出”应为按照权责发生制计算的本期计入利润表的利息费用。

在企业货币资金余额恰当、贷款规模较大的情况下,用利润表的“财务费用”代替“利息支出”进行计算,可以较为恰当地反映企业的利润对利息的保障状况。

除了上述说明以外,我们还应密切关注:第一,我国现行财务信息披露模式是在利润表中概括性地出现“资产减值损失”,并没有披露计算减值准备的具体结构数额,而是在报表附注中单独列示有关减值准备的信息,这种看似概括性强的集中披露却为恰当的比率分析设置了障碍。

第二,某些比率的科学性值得研究。

例如,传统的计算中均有应收账款周转率的计算,在实施增值税的条件下,分子的营业收入不包括增值税销项税额,但应收账款却包括增值税销项税额。

另外,歌尔声学的3个月以内的应收账款金额较高,主要系公司账期一般为2-4个月,第四季度确认的应收账款大部分在2013年一季度收回。

第三,直接从上述计算对企业进行较为全面的分析难度较大,尽管如此,我们仍然可以利用上述比率对企业的财务状况进行初步分析:企业的盈利能力包括毛利率、核心利润率、净资产收益率、总资产报酬率等指标,综合上述数据发现,企业的盈利能力较强。

但如果仅仅通过简单的比率分析和比较,对企业的整体财务状况尚不能有一个客观的认识,在对四张报表的主要项目进行具体的质量分析之后,就会对企业的资产质量、资本结构质量、利润质量、现金流量质量以及财务状况的整体质量得出更全面的评价结果。

四、结合报表附注中关于报表主要项目的详细披露资料,对四张报表进行项目质量和整体质量分析(一)对利润表及利润质量的分析1.对利润表自身进行分析。

仔细考察报表年度之间的数据发现,与该公司利润质量分析有关的几个主要方面包括:第一,企业主营业优势明显,市场份额继续扩大。

从公司披露的销售业务结构和规模来看,与2011年相比,公司无论是内销还是出口业务的规模都在继续增长,总体来看公司的业务处于稳定的成长期。

第二,企业的销售费用、管理费用显著增长。

与上年相比,上市公司的销售费用、管理费用均有大幅度提高。

这种情况的出现与企业的经营发展规模扩大相吻合,也正是企业拥有较强财务实力,对发展前景充满信心的表现。

第三,企业的毛利率略有下降。

与上年相比,公司的营业收入大幅增加,营业成本也大幅增加。

主要原因是企业营业规模扩大,营业成本也相应增长,尤其是人工成本较2011年度比重有更多增长,这与企业注重人才的自主培养,有效提升公司的技术水平和管理水平,核心专业人才队伍不断加大的发展战略相一致。

第四,资产减值损失规模较小,对利润影响不大。

较低规模的资产减值损失,既表明企业资产质量较好,也表明企业资产的管理质量较高,更表明企业的管理层对现有资产未来发挥正面作用的前景充满信心。

第五,企业的投资收益显著增加,按权益法确认的投资收益金额较小,主要为按成本法确认的投资收益。

考察企业相关附注资料可以发现,上述投资收益的确认主要是由于年内投资对象分红所致。

这意味着企业的对外控制性投资质量较高,有较强的分红能力。

第六,营业外收入增长变化不大,主要为政府补助,而政府补助本身就说明企业的经营行为是受政府政策扶持的。

第七,关联方交易对利润影响非常小。

从本年度上市公司的报表附注来看,企业与关联方的交易,无论采购还是销售,对利润的影响非常小。

2.对企业利润结构与现金流量结构之间的关系进行分析第一,对利润表中的同口径核心利润和现金流量表中经营活动产生的现金净流量之间的对应关系进行分析。

同口径核心利润=核心利润+折旧+其他长期资产摊销+财务费用-所得税费用结合综合利润表和现金流量表补充资料的信息,我们可以确定,上市公司自身的同口径核心利润的规模为10.95亿元,而上市公司自身的现金流量表中经营活动产生的现金净流量净额为5.58亿元。

这说明,从当年的经营情况来看,企业经营活动产生的现金流量不够充裕,通过报表附注我们发现主要原因是因为公司账期一般为2-4个月,而四季度销售确认的应收账款大部分需在2013年一季度收回。

第二,对企业投资收益产生现金流量的质量进行分析。

本年度上市公司的投资收益来源主要有两个渠道:1)权益法确认的长期股权投资收益,2)成本法确认的长期股权投资收益。

分析企业报表附注发现,企业当期投资收益的主体是成本法确认的投资收益,据此可以认为,企业的投资收益质量较高。

(二)对现金流量表及现金流量的质量进行分析对现金流量表及现金流量的质量进行分析,主要应关注以下几点:第一,企业当期现金流量的基本态势。

总体看来,企业当年的现金及现金等价物净增加额约为6.5亿元。

其中,经营活动现金净流量约为5.58亿元,投资活动现金流量净额约为-20.55亿元,筹资活动现金流量净额约21.55亿元。

这就是说,企业当年的投资活动为整体扩张态势,资金来源主要是筹资活动产生的现金净流量。

第二,经营活动现金流量的充分程度。

从报表内容来看,经营活动现金净流量约为5.58亿元,当期固定资产折旧、各种长期资产摊销费用约为2.34亿元,利息费用约为0.8亿元,本年现金股利支付的安排是1.27亿元。

这就是说,公司经营活动现金流量可以满足基本的支付需求。

如果公司四季度的销售确认应收账款能够如期收回的话,公司的经营活动现金流量将极其充分。

第三,投资活动的现金流量与企业发展战略之间的吻合程度。

本年度企业投资活动的现金流出量主要为购建固定资产、无形资产和其他长期资产支付的现金。

从规模分布来看,“支付其他与投资活动有关的现金”母公司的报表数额达到了14.93亿元,而合并报表本项目数字为零元。

这说明,公司本年内对子公司的投资是主导,企业试图通过对内和对外的扩张来谋求发展。

第四,筹资活动的现金流量与经营活动、投资活动现金流量的适应程度。

筹资活动的现金流量主要为吸收投资收到的资金约23.25亿元,取得借款37.37亿元及偿还债务31.82亿元,分配股利、利润或偿付利息支付的现金2.38亿元。

企业筹资活动的现金流量主要用于投资,企业的经营活动产生的现金流量足够支持企业经营活动的流转。