会计学课件—练习题(doc4)

会计学原理课后习题与答案.doc

会计学原理课后习题与答案第一章总论思考题及练习题一、思考题1、什么是会计?会计有什么特点?答:会计是以货币作为主要计量单位,运用一系列专门方法,对企事业单位经济活动进行连续、系统、全面和综合的核算和监督并在此基础上对经济活动进行分析、预测和控制以提高经济效益的一种管理活动。

2、什么是会计的职能?会计的基本职能是什么?答:会计的基本职能是进行会计核算,实施会计监督。

会计的核算职:能就是为经济管理搜集、处理、存储和输送各种会计信息。

会计监督:是指通过调节、指导、控制等方式,对客观经济活动的合理、合法有效笥进行考核与评价,并采取措施施加一定的影响,以实现预期的目标。

3、会计的要素是什么?会计的要素主要有哪些?答:会计要素是指对会计对象按经济性质所作的基本分类,是构成会计对象具体内容的主要因素。

会计要素分为:资产、负债、所有者权益、收入、成本、费用和利润六个方面。

4、简述我国会计规范体系的主要内容。

5、什么是会计基本假设?其主要内容是什么?答:会计基本假设是企业会计确认、计量和报告的前提,是对会计核算所处时间、空间环境等所作的合理设定。

会计基本假设包括会计主体、持续经营、会计分期和货币计量。

6、什么是会计信息质量要求?会计信息质量要求主要有哪些?答:会计信息质量要求是对企业财务报告中所提供会计信息质量的基本要求,是使财务报告中所提供会计信息对投资者等使用者决策有用应具备的基本特征。

会计信息质量要求包括:可靠性、相关性、可理解性、可比性、实质重于形式、重要性、谨慎性和及时性等。

7、会计核算有哪些专门方法?答:会计核算的方法(专门方法)1、设置会计科目与账户:对会计对象内容进行归类和监督2、复式记账:两个或以上账户相互联系地记录经济业务3、填制和审核凭证:提供记账依据,明确经济责任4、登记账薄:系统的归集和汇总5、成本计算:计算耗费6、财产清查:保证信息真实、准确,账实相符7、编制会计报表:传递和报送会计信息关系:1.经济业务发生后,先要取得合法凭证;2.根据设置的账户,按复式记账方法登记账簿;3.根据账簿记录进行成本计算、财产清查,在账实相符基础上编制财务报告二、单项选择题1、会计基本假设包括会计主体、(B )、会计分期和货币计量四个方面的内容。

(完整版)会计学练习题及答案

第一章总论本章习题一、单项选择题1.会计的基本前提包括会计主体、()、会计期间和货币计量四个方面的内容。

A.实际成本B.经济核算C.持续经营D.会计准则2.会计的基本职能是()。

A.核算和监督B.预测和决策C.监督和分析D.反映和核算3.会计核算应以实际发生的交易或事项为依据,如实反映企业财务状况,体现了()原则。

A.实质重于形式B.明晰性C.客观性D.谨慎性4.计提坏账准备的做法体现了()。

A.相关性B.谨慎性C.重要性D.可比性5.企业的会计核算要求会计指标应当口径一致,体现了()原则。

A.相关性B.明晰性C.客观性D.可比性6.()是处理会计工作的规范,制定会计制度的依据,也是评价会计信息质量的标准。

A.会计法律法规B.企业会计准则C.金融企业会计制度D.小企业会计制度二、多项选择题1.工业企业的资金循环形态有()。

A.货币资金B.流通资金C.生产资金D.储备资金E.成品资金F.商品资金2.会计的新职能包括()。

A.控制B.分析C.核算D.检查E.预测F.决策3.下列各项属于会计核算专门方法的有()。

A.登记账本B.成本计算C.复式记账D.预测决策E.财产清查F.监督检查4.下列各项属于会计信息质量要求的有()。

A.客观性B.完整性C.重要性D.相关性E.连续性F.可比性5.下列各项可作为会计主体的有()。

A.集团公司B.独立核算的分公司C.非独立核算的车间D.独立核算的营业部6.我国已发布执行的企业会计制度有()。

A.《企业会计制度》B.《金融企业会计制度》C.《小企业会计制度》D.《物流企业会计制度》三、判断题1.()会计核算的各种专门方法在会计核算过程中应单独运用,互不相干。

2.()会计主体应该是独立核算的经济实体。

3.()会计的基本职能是检查和监督。

4.()会计基本前提包括会计主体、货币计量、资料完整和经济效益。

5.()会计是一种经济管理活动。

6.()商品流通企业生产经营过程有供应、生产和销售三个阶段。

会计要素练习题

会计要素练习题会计要素练习题会计是一门重要的经济学科,它通过记录、分类、汇总和报告企业的财务信息,为企业的决策和经营提供有力的支持。

在会计学中,有一些重要的概念和要素,对于理解和应用会计知识至关重要。

下面,我们将通过一些练习题来巩固对会计要素的理解。

1. 资产是企业的经济资源,具有以下特征:(选择正确的答案)a) 可以转化为现金或现金等价物b) 用于生产经营活动c) 可以通过交易或其他事件控制d) 所有上述选项答案:d) 所有上述选项解析:资产是企业拥有的经济资源,可以通过交易或其他事件控制,并且可以转化为现金或现金等价物,用于生产经营活动。

2. 负债是企业的债务或义务,具有以下特征:(选择正确的答案)a) 需要向他人支付经济利益b) 由过去的交易或其他事件引起c) 可以通过交易或其他事件解决d) 所有上述选项答案:d) 所有上述选项解析:负债是企业需要向他人支付经济利益的债务或义务,可以通过交易或其他事件解决,由过去的交易或其他事件引起。

3. 所有者权益是企业剩余资产的权益部分,包括以下要素:(选择正确的答案)a) 股东权益b) 资本公积c) 盈余公积d) 所有上述选项答案:d) 所有上述选项解析:所有者权益是企业剩余资产的权益部分,包括股东权益、资本公积和盈余公积等要素。

4. 收入是企业在生产经营活动中形成的经济利益,具有以下特征:(选择正确的答案)a) 可以增加所有者权益b) 可以减少负债c) 可以增加资产d) 所有上述选项答案:d) 所有上述选项解析:收入是企业在生产经营活动中形成的经济利益,可以增加所有者权益、减少负债和增加资产。

5. 费用是企业在生产经营活动中发生的资源消耗或负债增加,具有以下特征:(选择正确的答案)a) 可以减少所有者权益b) 可以减少资产c) 可以增加负债d) 所有上述选项答案:d) 所有上述选项解析:费用是企业在生产经营活动中发生的资源消耗或负债增加,可以减少所有者权益、减少资产和增加负债。

《会计学》(第四版)习题答案(全)

《会计学》教材课后练习题参考答案第一章一、单项选择题:1~5 DCBDA 6~10 BBACD二、多项选择题:1、BCD 2、ABCD 3、AC 4、BD 5、ABCD6、ABCD7、BD8、ABD9、ACD 10、ABC三、判断题:1~5 √××√×6~10 ×√×√×第二章一、单项选择题:1~5 ACADB 6~10 CBBCD二、多项选择题:1、AE 2、ABD 3、ABC 4、ACD 5、ABCD6、ABD7、ACD8、AB9、ABD 10、ABCDE三、判断题:1~5 √×××√四、核算题:资产期末余额=916 000+500 000+300 000+80 000-80 000+6 000-6 000-90 000=1 626 000(元)负债期末余额=336 000+300 000-400 000-90 000=146 000(元)所有者权益总额=580 000+500 000+400 000+60 000-60 000=1 480 000(元)习题三2、收入总额200 000元,费用总额=9 600+2 800+66 000+14 000+100 000=192 400(元)利润=收入-费用=200 000-192 400=7 600(元),该企业3月份盈利。

3、资产总额=700 000+200 000-9 600-2 800-14 000-100 000=773 600(元)负债总额=200 000+66 000=266 000(元)所有者权益=500 000+7 600=507 600(元)习题六1、借:银行存款150 000贷:实收资本150 000 2、借:银行存款500 000贷:短期借款500 000 3、借:固定资产30 000贷:银行存款30 000 4、借:原材料20 000贷:银行存款12 000 应付账款8 000 5、借:银行存款8 000贷:库存现金8 000 6、借:应收账款30 000银行存款50 000贷:主营业务收入80 000 7、借:应收账款50 000贷:主营业务收入50 000 8、借:应付账款20 000贷:银行存款20 000 9、借:银行存款50 000贷:应收账款50 000 10、借:资本公积60 000贷:实收资本60 000习题七A、会计分录1、借:库存现金 6 000贷:银行存款 6 000 2、借:银行存款80 000贷:短期借款80 000 3、借:银行存款40 000贷:应收账款40 000 4、借:应付账款60 000贷:银行存款60 000 5、借:原材料30 000贷:应付账款30 000 6、借:应交税费20 000贷:银行存款20 000 7、借:固定资产55 000贷:应付账款55 000 8、借:实收资本70 000贷:长期借款70 000B、开设并登记有关账户(略)习题八1、借:固定资产20 058贷:银行存款20 058 编制付款凭证2、借:银行存款300 000贷:短期借款300 000 编制收款凭证3、借:库存现金 5 000贷:银行存款 5 000 编制付款凭证4、借:原材料35 200贷:银行存款20 000 应付账款15 200 编制两张凭证:一张付款凭证(金额为20 000元),一张转账凭证(金额为15 200元)习题九总分类账户总账科目:原材料明细科目:甲材料单位:吨总分类账户应付账款明细分类账户应付账款明细分类账户明细科目:绿叶公司习题十1、应采用“补充登记法”借:银行存款900 贷:应收账款900 借银行存款贷借应收账款贷2、应采用“红字更正法”借:管理费用 2 000贷:库存现金 2 000借:管理费用 2 000 贷:银行存款 2 000 借管理费用贷借库存现金贷借银行存款贷2 000 2 000 2 0002 000 2 0002 0003、应采用“红字更正法”借:应收账款34 315贷:主营业务收入34 315借:银行存款34 135 贷:主营业务收入34 135 借应收账款贷借主营业务收入贷借银行存款贷34 315 34 315 34 13534 31534 31534 1354、应采用“红字更正法”借:管理费用90贷:库存现金90借管理费用贷借库存现金贷870 87090905、应采用“划线更正法”借银行存款贷35 260(盖章)32 560第三章一、单项选择题:1~5 CADBA 6~10 DBBAC 11~13 ABC二、多项选择题:1、ACD 2、BCD 3、BCD 4、BC 5、AC 6、CD7、ABD 8、ACD 9、ABD 10、AD 11、ABCD 12、ACD三、判断题:1~5 ×√√√×6~10√××√×11~13√××四、核算题:习题一1、借:库存现金20 000贷:银行存款20 0002、借:库存现金600贷:其他业务收入6003、借:库存现金800贷:主营业务收入8004、借:其他应收款 2 000贷:库存现金 2 0005、借:管理费用 2 200贷:其他应收款——王力 2 000 库存现金2006、借:管理费用300贷:库存现金3007、借:应付职工薪酬800贷:库存现金800习题二1、借:库存现金20 000贷:银行存款20 0002、借:管理费用10 000贷:银行存款10 0003、借:银行存款30 000贷:主营业务收入30 0004、借:原材料25 000贷:应付账款25 0005、借:库存现金60 000贷:银行存款60 000 6、借:应付职工薪酬 1 000贷:银行存款 1 000 7、借:应付账款25 000贷:银行存款25 000习题三银行存款余额调节表习题四1、借:其他货币资金——外埠存款100 000贷:银行存款100 000 2、借:原材料80 000贷:其他货币资金——外埠存款80 000 3、借:银行存款20 000贷:其他货币资金——外埠存款20 000习题五1、借:应收票据70 200贷:主营业务收入60 000 应交税费——应交增值税(销项税额)10 200 2、借:银行存款70 200贷:应收票据70 200习题六1、借:应收票据35 100贷:主营业务收入30 000 应交税费——应交增值税(销项税额) 5 100 借:主营业务成本22 000 贷:库存商品22 000 2、贴现利息=35 100×10%×30/360=292.5(元)借:银行存款34 807. 5 财务费用292.5贷:短期借款35 100习题七1、销售商品时:借:应收账款——乙公司 2 106 000 贷:主营业务收入 1 800 000 应交税费——应交增值税(销项税额)306 000 2、收到款项时:借:银行存款 2 070 000 财务费用36 000贷:应收账款——乙公司 2 106 000习题八1、2001年末计提坏账准备时:借:资产减值损失 5 000 贷:坏账准备 5 000 2、2002年10月确认坏账损失时:借:坏账准备 1 400 贷:应收账款 1 400 3、2002年末计提坏账准备时:按应收账款余额应提坏账准备=1 200 000×5‰=6 000(元)计提坏账准备前“坏账准备”账户的贷方余额=5 000-1 400=3 600(元)年末实际计提坏账准备=6 000-3 600=2 400(元)借:资产减值损失 2 400 贷:坏账准备 2 400 4、2003年3月20日收回转销的坏账损失时:借:应收账款 1 000 贷:坏账准备 1 000 借:银行存款 1 000 贷:应收账款 1 000 5、2003年末计提坏账准备时:按应收账款余额应提坏账准备=1 000 000×5‰=5 000(元)计提坏账准备前“坏账准备”账户的贷方余额=6 000+1 000=7 000(元)年末实际计提坏账准备=5 000-7 000=-2 000(元)借:坏账准备 2 000 贷:资产减值损失 2 000习题九1、借:预付账款——B企业15 000贷:银行存款15 000 2、借:原材料30 000应交税费——应交增值税(进项税额) 5 100贷:预付账款——B企业35 100 3、借:预付账款——B企业20 100贷:银行存款20 100习题十1、先进先出法:10日领用原材料的成本=1 000×20+200×21=24 200(元)25日领用原材料的成本=400×21+1 100×22=32 600(元)本月发出材料成本=24 200+32 600=56 800(元)月末结存材料成本=20 000+12 600+44 000-56 800=19 800(元)2加权平均单价==21.28(元/件)本月发出材料成本=21.28×(1 200+1 500)=57 456(元)月末结存材料成本=20 000+12 600+44 000-57 456=19 144(元)3、移动平均法:10日发出原材料的单价==20.375(元/件)10日发出原材料成本=1 200×20.375=24 450(元)10日结存原材料成本==8 150(元)(400件)25日发出原材料的单价==21.73(元/件)25日发出原材料成本=21.73×1 500=32 595(元)25日结存原材料成本=8 150+44 000-32 595=19 555(元)本月发出材料成本=24 450+32 595=57 045(元)月末结存材料成本=20 000+12 600+44 000-57 045=19 555(元)习题十一1、借:材料采购21 600应交税费——应交增值税(进项税额) 3 672贷:银行存款25 272 2、借:材料采购30 000应交税费——应交增值税(进项税额) 5 10020 000+12 600贷:银行存款35 1003、不作分录4、借:原材料 5 600贷:应付账款 5 600 5、本月付款并验收入库甲材料的计划成本=22 000+29 700=51 700(元)借:原材料51 700 贷:材料采购51 700 本月付款并验收入库甲材料的实际成本=21 600+30 000=51 600(元)本月付款并验收入库甲材料的成本差异=51 600-51 700=-100(元)借:材料采购100 贷:材料成本差异100 6、借:生产成本34 000制造费用 4 000管理费用 1 000贷:原材料39 000 100%=1.6%本月发出甲材料的实际成本=39 000×(1+1.6%)=39 624(元)结转本月发出甲材料应负担的材料成本差异时:借:生产成本544 制造费用64管理费用16贷:材料成本差异624习题十二1、借:待处理财产损溢——待处理流动资产损溢117贷:原材料100 应交税费——应交增值税(进项税额转出)17 借:管理费用67 其他应收款——保管员50贷:待处理财产损溢——待处理流动资产损溢117 2、借:原材料75贷:待处理财产损溢——待处理流动资产损溢75 借:待处理财产损溢——待处理流动资产损溢75 贷:管理费用75 3、(1)2007年6月30日成本比可变现净值多1 500元,应计提存货跌价准备1 500元。

会计学教材课后练习题答案戴新民顾远主编

21世纪会计系列规划教材·致用型会计学(课后练习题参考答案)戴新民顾远主编东北财经大学出版社大连目录第一章导论第二章会计的若干基本概念第三章账户与复式记账原理第四章会计循环与会计核算组织形式第五章流动资产第六章金融资产第七章非流动资产第八章负债第九章所有者权益第十章收入、费用和利润第十一章财务报告及其分析第十二章成本会计概述第十三章决策性管理会计第十四章执行性管理会计第十五章管理会计的新发展《会计学》课后练习题参考答案(复习思考题和个案分析题的答案略)第一章(略)第二章练习题(一)单项选择题1.c 2.b 3.b 4.b 5.c 6.a 7.d 8.b(二)多项选择题1.abcd2.abcd3.ab4. abd5.cd6.abcd7.bcd8.abc9.acd 10.bd第三章练习题1、①借:固定资产10 000贷:银行存款10 000②借:库存现金 1 000贷:银行存款 1 000③借:原材料20 000贷:实收资本20 000④借:生产成本40 000贷:原材料40 000⑤借:应付账款22 500贷:银行存款22 500⑥借:银行存款150 000贷:长期借款150 000⑦借:应交税费9 000贷:银行存款9 000⑧借:库存现金 5 000贷:资本公积 5 000⑨借:银行存款16 000库存现金 2 000贷:应收账款18 000⑩借:短期借款20 000应付账款28 000贷:银行存款48 000星海公司2009年10月份有关账户本期发生额及余额表如下:星海公司2009年10月份有关账户本期发生额及余额表①借:制造费用 9 750贷:原材料-A材料 3 750-B材料 6 000②借:制造费用 3750贷:原材料—C材料 3750③借:原材料—A材料 12 000—B材料 4 000贷:应付账款 16 000④借:原材料—C材料 2 500贷: 银行存款 1 250应付账款—乙公司 1 250⑤借:应付账款—甲公司 4 000贷:银行存款 4 000⑥借:应付账款—乙公司 3 000贷:银行账款 3 000“原材料”及“应付账款”总分类账户及明细分类账户试算平衡表如下:原材料总分类账户及明细分类账户试算平衡表应付账款总分类账户及明细分类账户试算平衡表第四章练习题(一)单选题:1、C2、D3、B4、B5、C6、B7、C8、C9、B 10、A (二)多选题:1、BCD2、BCD3、ACD4、AD5、CD6、ABCD7、BC8、BCD9、ABCD (三)计算分析题练习题1.①借:库存现金 5 000贷:银行存款 5 000②借:管理费用 500贷:库存现金 500③借:其他应收款—张伟 2 000贷:库存现金 2 000④借:库存现金 60 000贷:银行存款 60 000⑤借:应付职工薪酬—洪某 1 500贷:银行存款 1 500⑥借:银行存款 1 170贷:主营业务收入 1 000应交税费—应交增值税〔销项税〕170⑦借:应付职工薪酬 60 000贷:库存现金 60 000⑧借:银行存款 46 800贷:应收账款—雨公司 46 800⑨借:管理费用 2 200贷:其他应收款—张伟 2 000库存现金 200⑩借:应付账款—飞天公司 11 700贷:银行存款 11 700○11借:原材料—甲材料 50 500应交税费—应交增值税(进项税额) 8 500贷:银行存款 59 000○12借:应收账款 234 000贷:主营业务收入 200 000应交税费—应交增值税(销项税额) 34 0002、银行存款余额调节表贷:主营业务收入 200 000应交税费—应交增值税(销项税额) 34 000②三个月的利息收入=234 000*10%÷12*3=5 850借:应收票据 5 850贷:财务费用 5 850③借:银行存款 245 700贷:应收票据 245 7004、⑴第一年年末提取坏账准备 10 000元(1 000 000*1%)①借:资产减值损失---计提坏账准备 10 000贷:坏账准备 10 000②第二年冲销坏账准备借:坏账准备 50 000贷:应收账款 50 000③坏账准备余额 1 200 000*1%=12 000元应提坏账准备= 12 000-(10 000-5 000)=7 000元借:资产减值损失---计提坏账准备 7 000贷:坏账准备 7 000④借:坏账准备 40 000贷:应收账款 40 000⑤借:应收账款 20 000贷:坏账准备 20 000借:银行存款 20 000贷:应收账款 20 000⑥年末坏账准备余额 900 000*1%=9 000元应提的坏账准备为:(9 000+10 000+7 000+20 000)-90 000=62 000元借:坏账准备 62 000贷:资产减值损失---计提坏账准备 62 0005、①借:在途物资 201 000应交税费---应交增值税(进项税) 34 000贷:银行存款 235 000 ②月末暂估价借:原材料 100 000贷:应付账款 100 000③次月1日红字冲回借:应付账款 100 000贷:原材料 100 000④次月6日以银行存款支付货款借:原材料 102 000应交税费---应交增值税(进项税额) 17 000贷:银行存款 119 000⑤借:预付账款 60 000贷:银行存款---丁公司 60 000⑥借:原材料 81 500应交税费----应交增值税(进项税额) 13 600贷:银行存款 35 100预付账款 60 000⑦借:原材料 100 000应交税费----应交增值税(进项税额) 17 000贷:应付账款---丙公司 117 000⑧借:应付账款---丙公司 117 000贷:银行存款 115 000财务费用 2 000⑨借:应付账款---丙公司 117000贷:银行存款 117000⑩借:委托加工物资 60 000贷:原材料---B材料 60 000⑪借:委托加工物资 20 000应交税费----应交增值税(进项税额) 3 400----应交消费税 8 000贷:银行存款 31 400 ⑫ C材料加工完成,收回后验收入库C材料实际成本=60 000+20 000=80 000元借:原材料----C材料 80 000贷:委托加工物资 80 0006. ① 10月10日进货借:材料采购 102 000应交税费—应交增殖税(进项税) 17 000贷:银行存款 119 000②10月12日材料验收入库借:原材料 100 000贷:材料采购 100 000借:材料成本差异 2 000贷:材料采购 2 000③借:材料采购 20 500应交税费—应交增殖税(进项税) 34 000贷:应付票据 200 000应付账款 39 000④借:原材料 22 000贷:材料采购 22 000借:材料成本差异 183 000贷:材料采购 183 0007.①购入商品借:商品采购 2 600 000贷:银行存款 2 000 000商品进销差价 60 000②验收入库借:库存商品 2 600 000贷:商品采购 2 600 000③销售商品借:银行存款 2 800 000贷:主营业务收入 2 800 000④结转销售成本借:主营业务成本 2 800 000贷:库存商品 2 800 000⑤结转已销商品进销差价本月销售毛利率=(400 000+600 000)/(800 000+2 600 000)=29.41%本月应结转已销商品进销差价=2 800 000*29.41%=823 480本月已销商品的销售成本=2 800 000-823 480=1 976 520⑥销售成本借:商品进销差价 823 480贷:主营业务成本 823 4808.①借:资产减值损失—计提的存货跌价准备 200 000贷:存货跌价准备 200 000②1 800 000-1 700 000=100 000元借:资产减值损失—计提的存货跌价准备 100 000贷:存货跌价准备 100 000③1 940 000-1 700 000=240 000元借:存货跌价准备 240 000贷: 资产减值损失—计提的存货跌价准备 240 000⑦ 2 000 000-1 940 000=60 000元借:存货跌价准备 60 000贷: 资产减值损失—计提的存货跌价准备 60 000第六章练习题(一)单项选择题1、B2、A3、A4、B5、B6、B7、A8、C(二)业务题1、(1)借:交易性金融资产——A公司股票(成本)800 000投资收益 4 000贷:银行存款804 000(2)借:应收股利20 000贷:投资收益20 000(3)借:交易性金融资产——A公司股票(成本)900 000应收股利20 000投资收益 6 000贷:银行存款926 000(4)借:银行存款20 000贷:应收股利20 000(5)公允价值变动损益=(800 000+900 000)-16.4×100 000=60 000(元)借:公允价值变动损益60 000贷:交易性金融资产——A公司股票(公允价值变动)60 000(6)借:银行存款 1 040 000交易性金融资产——A公司股票(公允价值变动)36 000贷:交易性金融资产——A公司股票(成本) 1 020 000投资收益56 000 借:投资收益36 000贷:公允价值变动损益36 000(7)公允价值变动损益=18×40 000-[(800 000+900 000-1 020 000)-(60 000-36 000)]=64 000(元)借:交易性金融资产——A公司股票(公允价值变动)64 000贷:公允价值变动损益64 0002、(1)若为每年末付息到期还本的债券:初始投资金额=年利息×(P/A,I,N)+债券面值×(P/F,I,N)由于N已知,通过查年金现值系数表及复利现值系数表可确定I。

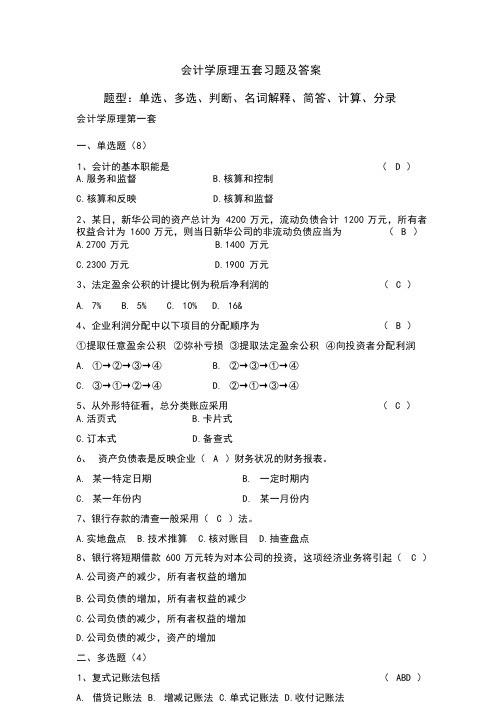

会计学原理练习题及参考答案(全五套)

会计学原理五套习题及答案题型:单选、多选、判断、名词解释、简答、计算、分录会计学原理第一套一、单选题(8)1、会计的基本职能是( D )A.服务和监督B.核算和控制C.核算和反映D.核算和监督2、某日,新华公司的资产总计为 4200 万元,流动负债合计 1200 万元,所有者权益合计为 1600 万元,则当日新华公司的非流动负债应当为( B )A.2700 万元 B.1400 万元C.2300 万元D.1900 万元3、法定盈余公积的计提比例为税后净利润的( C )A. 7%B. 5%C. 10%D. 16&4、企业利润分配中以下项目的分配顺序为( B )①提取任意盈余公积②弥补亏损③提取法定盈余公积④向投资者分配利润A. ①→②→③→④B.②→③→①→④C. ③→①→②→④D.②→①→③→④5、从外形特征看,总分类账应采用( C )A.活页式B.卡片式C.订本式D.备查式6、资产负债表是反映企业( A )财务状况的财务报表。

A. 某一特定日期B. 一定时期内C. 某一年份内D. 某一月份内7、银行存款的清查一般采用( C )法。

A.实地盘点B.技术推算C.核对账目D.抽查盘点8、银行将短期借款 600 万元转为对本公司的投资,这项经济业务将引起( C )A.公司资产的减少,所有者权益的增加B.公司负债的增加,所有者权益的减少C.公司负债的减少,所有者权益的增加D.公司负债的减少,资产的增加二、多选题(4)1、复式记账法包括(ABD )A. 借贷记账法B. 增减记账法C.单式记账法D.收付记账法2、工业企业下列项目记入营业外支出的有(ABCE )A 罚款支出B 固定资产盘亏C 公益性捐赠D 租入固定资产租金E 非常损失3、账簿扉页上的内容包括。

(ABD )A.启用日期B.账簿起止页数C.账户目录D.账簿交接时间4、以下按原始凭证填制手续不同划分的有(ABD )A.累计凭证B.一次原始凭证C. 自制原始凭证D.汇总原始凭证三、判断题(6)1、记账凭证账务处理程序的特点是直接根据记账凭证逐笔登记总分类账,是最基本的账务处理程序。

《会计学原理》课后练习题参考答案

第一章总论 (3)一、单项选择题 (3)二、多选题 (3)三、判断题 (3)四、简答题 (3)1、什么是会计?它有哪些职能和任务? (3)2、会计核算有哪些基本前提? (3)3、会计有哪些要素?它们各有哪些特征? (4)4.会计核算有哪些方法?会计信息的质量要求有哪些? (4)第二章账户和复式记账 (4)一、单项选择题 (4)二、多项选择题 (4)三、判断题 (4)四、简答题 (4)1.什么是会计科目,什么是账户?会计科目和账户有何联系和区别? (4)2.什么是会计恒等式?为什么一个会计主体的资产总额总是恒等于权益总额? (5)3.什么是借贷记账法,其优点是什么? (5)4.试述总分类账和明细分类账的关系。

(5)五、综合题 (5)第三章借贷记账法的应用 (7)一、单项选择题 (7)二、多项选择题 (7)三、判断题 (7)四、综合题 (7)3. (9)4. (10)5. (11)6. (13)7. (14)8. (15)9. (17)11. (21)第四章会计凭证的填制和审核................................................................... 错误!未定义书签。

一、单项选择题..................................................................................... 错误!未定义书签。

二、多项选择题..................................................................................... 错误!未定义书签。

三、判断题............................................................................................. 错误!未定义书签。

会计学练习题

会计学练习题《会计学》练习题一、单项选择题1.会计的基本职能是()。

A、核算和监督B、预测和决策C、监督和分析D、反应和核算2.规定了会计核算内在的空间和范围的会计假设是()。

A、持续经营B、会计分期C、会计主体D、货币计量3、在借贷记账法中,账户的哪一方记增加数,哪一方记减少数,是由___决定的。

A、记账规则B、账户性质C、业务性质D、账户结构4. 下列( )属于资产类科目。

A 、应收账款 B、应付账款 C、管理费用 D、实收资本5、下列()属于负债类科目。

A 、销售费用 B、预收账款 C、管理费用 D、应收账款6、财务部门计算职工工资时,在会计处理上应贷记()账户。

A、盈余公积B、应付职工薪酬C、应付账款D、实收资本7、车间管理部门使用的固定资产提取折旧费时,应借记()账户,贷记“累计折旧”账户。

A、制造费用B、管理费用C、财务费用D、折旧费用8、资产负债表的资产项目应按其()程度大小顺序排列。

A、流动性B、重要性C、变动性D、盈利性9、复式记帐法是对每一笔经济业务,都以相等的金额在()登记。

A、一个账户B、两个账户C 、一个或两个账户 D、两个或两个以上账户10、工业企业领用材料制造产品,应记入( )账户。

A、生产成本B、销售费用C、制造费用D、管理费用11、利润表是反映企业一定时期的( )的报表。

A、经营成果B、财务状况C、现金流量D、利润分配12、收到投资者投资80万元的机器设备,使()。

A 、资产总额和所有者权益同时增加80万元B、资产总额和所有者权益总额未发生变动C、资产内部变动,总额不变D、所有者权益内部一增一减,总额不变13、企业在生产经营过程中借入短期借款的利息支出应记入()账户。

A、财务费用B、销售费用C、制造费用D、管理费用14、销售费用属于期间费用,按月归集,月末全部转入()账户,以确定当期经营成果。

A、生产成本B、本年利润C、期间费用D、管理费用15、企业计算应交所得税的会计处理,应为借记“()”账户,贷记“应交税费”账户。

会计学练习题

会计学练习题————————————————————————————————作者: ————————————————————————————————日期:[练习题]一、单项选择题1.下列属于收益性支出的项目是( )A.企业购建无形资产的支出B.企业购建机器设备的支出C.企业购建自用的汽车D.企业购买办公用品的支出2.下列项目属于所有者权益的有( )A.短期借款B.长期借款C.实收资本D.应付股利3.短期借款的利息应计入()账户。

A.管理费用 B.生产成本C.财务费用 D.销售费用4.为了核算材料的收入、发出和结存情况应设置( )账户。

A.在途物资 B.原材料C.库存商品D.生产成本5.“在途物资”账户的期末余额表示( )。

A.已经入库尚未付款材料成本B.已经办理结算尚未验收入库的在途物资实际成本C.全部材料采购成本D.全部材料的计划成本6.下列属于资产中有关项目有借有贷的经济业务是()A.收到某单位还来欠款800元 B.用存款2000元购买机器设备一台C.从银行提取现金500元D.向银行借入短期借款10000元7.为生产一定产品而发生的生产费用形成各该产品的()。

A.生产成本B.制造费用C.销售成本D.销售费用8.下列账户中有借方余额的账户有()A.短期投资B.预付账款C.坏账准备D.累计折旧9.提取固定资产折旧,应借记有关费用账户,贷记( )账户。

A.固定资产 B.折旧基金C.累计折旧D.制造费用10.企业的期末存货成本如果计价过高,可能会引起()。

A.当期利润增加B.当期利润减少C.当期销售收入增加 D.当期销售成本增加11.下列费用不构成产品成本的有( )。

A.车间管理人员工资 B.生产工人的工资C.车间机器折旧费D.行政管理人员的工资12.下列费用应通过“制造费用”账户核算的()。

A.产品生产领用材料B.生产工人的工资C.车间报刊资料费D.行政管理部门报刊资料费13.工业企业出售材料物资的收入应计入()账户。

(完整word版)《会计学原理》练习题

第一章总论一、单项选择题1、会计从本质上说是一种( C )。

A、信息系统B、工作方法C、管理活动D、计算工具2、在商品经济条件下,会计的对象是社会再生产过程中的( ).A、资金运动B、物资流通C、经济业务D、经济活动3、会计的任务是由( )的客观要求所决定的。

A、企业领导B、经济管理C、上级部门D、国家4、会计核算的基本前提中,为会计工作规定了活动空间范围的是()。

A、会计主体B、继续经营C、会计分期D、货币计量5、保证不同会计主体之间会计指标口径一致的会计核算一般原则是( )。

A、一致性原则B、可比性原则C、真实性原则D、相关性原则6、《企业会计准则》规定,企业应采用()为记账的基础。

A、收付实现制B、现金制C、权责发生制D、历史成本7、( )是对会计内容进行分类核算和监督的一种专门方法。

A、复式记账B、登记账簿C、财产清查D、设置账户8、( )是记录经济业务、明确经济责任,作为记账依据的书面证明。

A、会计账户B、会计账簿C、会计凭证D、会计报表二、多项选择题1、会计的基本职能是( AE )。

A、核算B、控制C、预测D、决策E、监督2、工业企业的生产经营活动,分为()等过程。

A、供应B、生产C、流能D、销售E、消费3、下列属于会计核算方法的有()。

A、填制凭证B、编制报表C、登记账簿D、单式记账4、会计核算的基本前提包括()。

A、会计主体B、历史成本C、会计分期D、继续经营E、货币计量5、会计核算的一般原则中,属于总体性要求的原则包括().A、真实性原则B、可比性原则C、及时性原则D、一致性原则E、谨慎性原则6、会计核算的一般原则中,( )属于对会计要素确认、计量要求的原则.A、权责发生制原则B、配比原则C、划分收益性支出与资本性支出原则D、重要性原则E、实际成本原则7、配比原则要求将企业的收入与其相关的()相互配比.A、利润B、成本C、费用D、资产E、负债三、判断题1、会计的对象总的来说是社会再生产过程中的经济活动。

第五章会计账簿练习题

第五章会计账簿练习题第五章会计账簿是会计学中的一个重要部分,通过练习题的形式可以帮助学生巩固和加深对于会计账簿的理解和运用。

本文将为您提供一些第五章会计账簿练习题,供您参考和练习。

第一题:根据以下交易,完成相应的会计账簿操作。

1.1月1日,公司从银行贷款10,000美元。

2.1月2日,购买办公用品用现金支付500美元。

3.1月5日,向供应商购买货物,用信用卡支付3,000美元。

4.1月10日,向客户销售货物,以现金收入为6,000美元。

5.1月15日,向供应商购买货物,还未支付,金额为4,000美元。

6.1月20日,客户通过电子转账支付1,000美元。

7.1月25日,支付工资1,500美元。

8.1月31日,还银行贷款1,000美元。

请根据上述交易完成以下会计账簿的操作:- 现金账户- 银行账户- 应收账款- 应付账款- 借方销售- 贷方购买- 贷方成本第二题:根据以下交易,完成相应的会计账簿操作。

1.公司A向公司B出售货物,金额为5,000美元,通过支票支付。

2.公司A向公司B购买货物,金额为2,500美元,通过银行转账支付。

3.公司A向客户C出售货物,金额为3,000美元,以现金收入。

4.公司A向供应商D购买货物,金额为1,200美元,通过支票支付。

5.公司A向客户C出售货物,金额为2,800美元,通过信用卡收入。

6.公司A向供应商D购买货物,金额为900美元,还未支付。

请根据上述交易完成以下会计账簿的操作:- 现金账户- 银行账户- 应收账款- 应付账款- 主营业务收入- 主营业务成本第三题:根据以下交易,完成相应的会计账簿操作。

1.公司从银行贷款5,000美元。

2.公司用银行转账方式购买固定资产,金额为2,000美元。

3.公司向供应商购买货物,用现金支付800美元。

4.公司向客户销售货物,金额为1,200美元,以信用卡方式收入。

5.公司支付部分贷款利息,金额为500美元。

6.公司通过现金方式支付工资,金额为1,000美元。

会计学练习题

课后练习题一、单项选择题。

1、会计是以()为主要计量单位,反映和监督一个单位经济活动的一种经济管理工作。

A.货币 B.实物 C.工时 D.劳动2、会计对象是企业事业单位的()。

A.经济活动B.经济资源C.资金运动D.劳动耗费3、会计的基本职能是()。

A.预测和决策B.核算和监督C.管理生产经济活动D.分析和考核4、从任何一个时点看,企业的资产总额与权益总额之间必须保持数量上的平衡关系,用恒等式表示为()。

A.资产=所有者权益B.资产=负债C.资产=负债+所有者权益D.资产=债务人权益+所有者权益5、会计科目是指对()的具体内容进行分类核算的项目。

A.会计主体B.会计要素C.会计信息D.会计账户6、会计科目和账户之间的区别在于()。

A.记录资产和权益的增减变动情况不同B.记录资产和负债的结果不同C.反映的经济内容不同D.账户有结构而会计科目无结构7、下列会计科目中,不属于资产类的是()。

A.预付账款B.原材料C.应收账款D.预提费用8、我国的法定记账方法是()。

A.增减记账法B. 收付记账法C.借贷记账法D.单式记账法9、复式记账法是对每一笔经济业务,都要在()相互联系的账户中进行登记,系统地反映资金运动变化结果的一种记账方法。

A.两个B.三个C.一个D.两个或两个以上10、企业以银行存款偿还债务,表现为()。

A.一项资产增加,另一项资产减少B.一项负债增加,另一项负债减少C.一项资产减少,一项负债增加D.一项资产减少,一项负债减少11、下列错误中能通过试算平衡查找的有()。

A.某项经济业务未入账B.某项经济业务重复记账C.应借应贷账户中借贷方向颠倒D.应借应贷账户中借贷金额不等12、期末余额一般在贷方的账户是()。

A.应收账款B.预付账款C.制造费用D.实收资本13、本月共购入材料1000元,各部门领用4000元,退回500元,月末结存为1600元,则上月末材料结存金额为()。

A .4100元 B.3900元 C.4600元 D.5100元14、某企业月初有短期借款贷方余额30万元,本月向银行借入短期借款45万元,以银行存款偿还短期借款35万元,则月末“短期借款”账户的余额为()。

会计学原理练习题

会计学原理练习题True / False Questions1. Accounting records are also referred to as the books. TRUE3. Preparation of a trial balance is the first step in the analyzing and recording process. FALSE4. Source documents provide evidence of business transactions and are the basis for accounting entries. TRUE5. Items such as sales tickets, bank statements, checks, and purchase orders are source documents. TRUE6. An account is a record of increases and decreases in a specific asset, liability, equity, revenue, or expense item. TRUE7. A customer's promise to pay is called an account payable to the seller. FALSE9. As prepaid expenses are used, the expired costs of the assets become expenses. TRUE10. Land and buildings are generally recorded in the same ledger account. FALSe13. Cash withdrawn by the owner of a proprietorship should be treated as an expense of the business. FALSE15. The chart of accounts is a list of all the accounts used by a company and includes an identification number assigned to each account. TRUE16. An account balance is the difference between the debits and credits for an account including any beginning balance. TRUE18. In a double-entry accounting system, the total amount debited must always equal the total amount credited. TRUE19. Increases in liability accounts are recorded as debits. FALSE20. Debits increase asset and expense accounts. TRUE21. Credits always increase account balances. FALS23. Double entry accounting requires that each transaction affect, and be recorded in, at least two accounts. TRUE24. A revenue account normally has a debit balance. FALSE25. Accounts are normally decreased by debits. FALSE26. The owner's withdrawal account normally has a credit balance since it is an equity account.FALSE28. An owner's capital account normally has a debit balance. FALSE29. A debit entry is always favorable. FALSE30. A transaction that decreases an asset account and increases a liability account must also affect one or more other accounts. TRUE31. A transaction that increases an asset and decreases a liability must also affect one or more other accounts. TRUE34. If a company purchases land paying cash, the journal entry to record this transaction will include a debit to Cash. FALSE If a company provides services to a customer on credit the selling company should credit Accounts Receivable. FALSE When a company bills a customer for $600 for services rendered, the journal entry to record this transaction will include a $600 debit to Services Revenue. FALSE37. The debt ratio helps to assess the risk a company has of failing to pay its debts and is helpful to both its owners and creditors. TRUE38.38. The higher a company's debt ratio is, the higher the risk of a company not being able to meet its obligations.TRUEThe debt ratio is calculated by dividing total assets by total liabilities.FALSE40. A company that finances a relatively large portion of its assets with liabilities is said to have a high degree of financial leverage. TRUE41. If a company is highly leveraged, this means that it has relatively low risk of not being able to repay its debt.FALSE42. Hamilton Industries has liabilities of $105 million and total assets of $350 million. Its debt ratio is 40.0%.FALSE$105 million/$350 million = 30.0%43. High financial leverage is always bad for a company's owners.FALSE44. A compound journal entry affects no more than two accounts.FALSE45. Posting is the transfer of journal entry information to the ledger.TRUE46. Transactions are first recorded in the ledger.FALSE47. The journal is known as a book of original entry.TRUE48. A journal gives a complete record of each transaction in one place, and shows the debits and credits for each transaction. TRUEAICPA FN: Decision MakingDifficulty: EasyLearning Objective: C149. The journal is known as the book of final entry because financial statements are prepared from it.FALSEAICPA FN: Decision MakingDifficulty: HardLearning Objective: C150. A trial balance that balances is not proof of complete accuracy in recording transactions. TRUEAICPA FN: Decision MakingDifficulty: EasyLearning Objective: P251. The trial balance is a list of all accounts and their balances at a point in time taken from the ledger.TRUEAICPA FN: Decision MakingDifficulty: EasyLearning Objective: P252. Generally, the ordering of accounts in a trial balance typically follows their identification number from the chart ofaccounts, that is, assets first, then liabilities, then owner's capital and withdrawals, followed by revenues and expenses. TRUEAACSB: AnalyticAICPA FN: Decision MakingDifficulty: MediumLearning Objective: P253. The trial balance can serve as a replacement for the balance sheet, since debits must equal with credits.FALSEAACSB: AnalyticAICPA FN: Decision MakingDifficulty: MediumLearning Objective: P254. A trial balance that is in balance is proof that no errors were made in journalizing the transactions, posting to the ledger, and preparing the trial balance.FALSEAICPA FN: Decision MakingDifficulty: MediumLearning Objective: P255. If cash was incorrectly debited for $100 instead of correctly credited for $100, the cash account is out of balance by $100. FALSEAACSB: AnalyticAICPA FN: Decision MakingDifficulty: MediumLearning Objective: P256. The balance sheet provides a link between beginning and ending income statements. FALSEAICPA FN: Decision MakingDifficulty: MediumLearning Objective: P357. The heading on each financial statement lists the three W's – Who (the name of the organization), What (the name of the statement), and Where (the organization's address) FALSEDifficulty: MediumLearning Objective: P358. An income statement reports the revenues earned less expenses incurred by a business overa period of time.TRUEDifficulty: MediumLearning Objective: P359. The balance sheet reports the financial position of a company at a point in time. TRUEDifficulty: MediumLearning Objective: P3Multiple Choice Questions60. The accounting process begins with:A. Analysis of business transactions and source documents.B. Preparing financial statements and other reports.C. Summarizing the recorded effect of business transactions.D. Presentation of financial information to decision-makers.E. Preparation of the trial balance.AICPA FN: Decision MakingDifficulty: EasyLearning Objective: C161. A sales invoice:A. Is a type of source document.B. Is used by sellers to record the sale.C. Is used by buyers to record purchases.D. Gives rise to an entry in the accounting process.E. All of these.AICPA FN: Decision MakingDifficulty: EasyLearning Objective: C262.AICPA FN: Decision MakingDifficulty: MediumLearning Objective: C263. Source documents:A. Include the ledger.B. Are the sources of accounting information.C. Must be in electronic form.D. Are based on accounting entries.E. Include the chart of accounts.AICPA FN: Decision MakingDifficulty: MediumLearning Objective: C264. Various types of documents and other papers that companies use when they conduct their business:A. Are called source documents.B. Can include sales tickets.C. Are the source of information for recording accounting entries.D. Can be in electronic form.E. All of these.AICPA FN: Decision MakingDifficulty: MediumLearning Objective: C265. A record of the increases and decreases in a specific asset, liability, equity, revenue, or expense is a(n):A. Journal.B. Posting.C. Trial balance.D. Account.E. Chart of accounts.AICPA FN: Decision MakingDifficulty: EasyLearning Objective: C367. The account used to record the transfers of assets from a business to its owner is:A. A revenue account.B. The owner's withdrawals account.C. The owner's capital account.D. An expense account.E. A liability account.AICPA FN: Decision MakingDifficulty: MediumLearning Objective: C369. Unearned revenues are:A. Revenues that have been earned and received in cash.B. Revenues that have been earned but not yet collected in cash.C. Liabilities created when a customer pays in advance for products or services before the revenue is earned.D. Recorded as an asset in the accounting records.E. Increases to owners' capital.AICPA FN: Decision MakingDifficulty: MediumLearning Objective: C370. Prepaid expenses are:A. Payments made for products and services that do not ever expire.B. Classified as liabilities on the balance sheet.C. Decreases in equity.D. Assets that represent prepayments of future expenses.E. Promises of payments by customers.AICPA FN: Decision MakingDifficulty: MediumLearning Objective: C371. A written promise to pay a definite sum of money on a specified future date is a(n):A. Unearned revenue.B. Prepaid expense.C. Credit account.D. Note payable.E. Account receivable.AICPA FN: Decision MakingDifficulty: MediumLearning Objective: C372. A collection of all accounts and their balances used by a business is called a:A. Journal.B. Book of original entry.C. General Journal.D. Balance column journal.E. Ledger.AICPA FN: Decision MakingDifficulty: MediumLearning Objective: C373. A ledger is:A. A record containing increases and decreases in a specific asset, liability, equity, revenue, or expense item.B. A journal in which transactions are first recorded.C. A collection of documents that describe transactions and events entering the accounting process.D. A list of all accounts with their debit balances at a point in time.E. A record containing all accounts and their balances used by a company.AICPA FN: Decision MakingDifficulty: MediumLearning Objective: C474. A list of all accounts and the identification number assigned to each account used by a company is called a:A. Source document.B. Journal.C. Trial balance.D. Chart of accounts.E. General Journal.AICPA FN: Decision MakingDifficulty: MediumLearning Objective: C475. The numbering system used in a company's chart of accounts:A. Is the same for all companies.B. Is determined by generally accepted accounting principles.C. Depends on the source documents used in the accounting process.D. Typically begins with balance sheet accounts.E. Typically begins with income statement accounts.AICPA FN: Decision MakingDifficulty: MediumLearning Objective: C476. A debit is:A. An increase in an account.B. The right-hand side of a T-account.C. A decrease in an account.D. The left-hand side of a T-account.E. An increase to a liability account.AACSB: AnalyticAICPA FN: Decision MakingDifficulty: EasyLearning Objective: C577. The right side of a T-account is a(n):A. Debit.B. Increase.C. Credit.D. Decrease.E. Account balance.79. A credit is used to record:A. A decrease in an expense account.B. A decrease in an asset account.C. An increase in an unearned revenue account.D. An increase in a revenue account.E. All of these.AACSB: AnalyticAICPA FN: Decision MakingDifficulty: MediumLearning Objective: C580. A simple account form widely used in accounting as a tool to understand how debits and credits affect an account balance is called a:A. Withdrawals account.B. Capital account.C. Drawing account.D. T-account.E. Balance column sheet.AICPA FN: Decision MakingDifficulty: EasyLearning Objective: C5AACSB: AnalyticAICPA FN: Decision MakingDifficulty: EasyLearning Objective: C582.AACSB: AnalyticAICPA FN: Decision MakingDifficulty: MediumLearning Objective: C583. Of the following accounts, the one that normally has a credit balance is:A. Cash.B. Office Equipment.C. Sales Salaries Payable.D. Owner, Withdrawals.E. Sales Salaries Expense.AACSB: AnalyticAICPA FN: Decision MakingDifficulty: MediumLearning Objective: C584. A debit is used to record:A. A decrease in an asset account.B. A decrease in an expense account.C. An increase in a revenue account.D. An increase in the balance of an owner's capital account.E. An increase in the balance of the owner's withdrawals account.AACSB: AnalyticAICPA FN: Decision MakingDifficulty: MediumLearning Objective: C585. A credit entry:A. Increases asset and expense accounts, and decreases liability, owner's capital, and revenue accounts.B. Is always a decrease in an account.C. Decreases asset and expense accounts, and increases liability, owner's capital, and revenue accounts.D. Is recorded on the left side of a T-account.E. Is always an increase in an account.AACSB: AnalyticAICPA FN: Decision MakingDifficulty: MediumLearning Objective: C586. Double-entry accounting is an accounting system:A. That records each transaction twice.B. That records the effects of transactions and other events in at least two accounts with equal debits and credits.C. In which each transaction affects and is recorded in two or more accounts but that could include two debits and no credits.D. That may only be used if T-accounts are used.E. That insures that errors never occur.AACSB: AnalyticAICPA FN: Decision MakingDifficulty: HardLearning Objective: C587.AACSB: AnalyticAICPA FN: Decision MakingDifficulty: EasyLearning Objective: A188. Management Services, Inc. provides services to clients. On May 1, a client prepaid Management Services $60,000 for 6-months services in advance. Management Services' general journal entry to record this transaction will include aA. Debit to Unearned Management Fees for $60,000.B. Credit to Management Fees Earned for $60,000.C. Credit to Cash for $60,000.D. Credit to Unearned Management Fees for $60,000.E. Debit to Management Fees Earned for $60,000.AACSB: AnalyticAICPA FN: Decision MakingDifficulty: EasyLearning Objective: A189. Wisconsin Rentals purchased office supplies on credit. The general journal entry made by Wisconsin Rentals will include a:A. Debit to Accounts Payable.B. Debit to Accounts Receivable.C. Credit to Cash.D. Credit to Accounts Payable.E. Credit to Wisconsin Rentals, Capital.AACSB: AnalyticAICPA FN: Decision MakingDifficulty: EasyLearning Objective: A190. An asset created by prepayment of an expense is:A. Recorded as a debit to an unearned revenue account.B. Recorded as a debit to a prepaid expense account.C. Recorded as a credit to an unearned revenue account.D. Recorded as a credit to a prepaid expense account.E. Not recorded in the accounting records until the earnings process is complete.AACSB: AnalyticAICPA FN: Decision MakingDifficulty: MediumLearning Objective: A191. Robert Haddon contributed $70,000 in cash and land worth $130,000 to open a new business, RH Consulting. Which of the following general journal entries will RH Consulting make to record this transaction?A.B.C.D.E.AACSB: AnalyticAICPA FN: Decision MakingDifficulty: MediumLearning Objective: A192.AACSB: AnalyticAICPA FN: Decision MakingDifficulty: HardLearning Objective: A193. On September 30, the Cash account of Value Company had a normal balance of $5,000. During September, the account was debited for a total of $12,200 and credited for a total of $11,500. What was the balance in the Cash account at the beginning of September?A. A $0 balance.B. A $4,300 debit balance.C. A $4,300 credit balance.D. A $5,700 debit balance.E. A $5,700 credit balance.Beg. Bal. + $12,200 - $11,500 = $5,000Beg. Bal. $4,300 debitAACSB: AnalyticAICPA FN: Decision MakingDifficulty: HardLearning Objective: A194. On April 30, Holden Company had an Accounts Receivable balance of $18,000. During the month of May, total credits to Accounts Receivable were $52,000 from customer payments. The May 31 Accounts Receivable balance was $13,000. What was the amount of credit sales during May?A. $ 5,000.B. $47,000.C. $52,000.D. $57,000.E. $32,000.$18,000 + Credit Sales - $52,000 = $13,000Credit Sales = $47,000AACSB: AnalyticAICPA FN: Decision MakingDifficulty: HardLearning Objective: A195. During the month of February, Hoffer Company had cash receipts of $7,500 and cash disbursements of $8,600. The February 28 cash balance was $1,800. What was the January 31 beginning cash balance?A. $700.B. $1,100.C. $2,900.D. $0.E. $4,300.Beg. Bal. + $7,500 - $8,600 = $1,800Beg. Bal. = $2,900AACSB: AnalyticAICPA FN: Decision MakingDifficulty: HardLearning Objective: A196. The following transactions occurred during July:1. Received $900 cash for services provided to a customer during July.2. Received $2,200 cash investment from Barbara Hanson, the owner of the business.3. Received $750 from a customer in partial payment of his account receivable which arose from sales in June.4. Provided services to a customer on credit, $375.5. Borrowed $6,000 from the bank by signing a promissory note.6. Received $1,250 cash from a customer for services to be rendered next year.What was the amount of revenue for July?A. $ 900.B. $ 1,275.C. $ 2,525.D. $ 3,275.E. $11,100.Revenues = $900 (1) + $375 (4) = $1,275AACSB: AnalyticAICPA FN: Decision MakingDifficulty: HardLearning Objective: A197. If Tim Jones, the owner of Jones Hardware proprietorship, uses cash of the business to purchase a family automobile, the business should record this use of cash with an entry to:A. Debit Salary Expense and credit Cash.B. Debit Tim Jones, Salary and credit Cash.C. Debit Cash and credit Tim Jones, Withdrawals.D. Debit Tim Jones, Withdrawals and credit Cash.E. Debit Automobiles and credit Cash.AACSB: AnalyticAICPA FN: Decision MakingDifficulty: HardLearning Objective: A1。

会计学原理课程习题集

习题《会计学原理》习题第一章思考题1.影响会计的环境因素有哪些?2.标志着近代会计发展的重要里程碑是什么?3.从会计产生与发展史中,你可以得出什么结论?4.会计有那些特点?5.试述会计对象的内容。

6.何谓会计职能?试述其作用。

7.会计有那几大假设?简述其主要内容。

8.如何理解会计目标?9.会计核算的基本程序有那些?10.会计的基本要素有那些?它们之间的关系怎样?11.什么是会计的基本方法,试述它们之间的关系?第二章思考与练习题一、思考题1.什么是会计要素?其内容是什么?2.负债与所有者权益有什么区别和联系?3.为什么任何经济业务的发生都不会破坏会计恒等式的平衡关系?4.什么是会计科目?设置会计科目应遵循哪些原则?5.会计科目分为哪几类?其内容是什么?6.什么是账户?账户与会计科目有什么区别与联系?7.试说明账户的基本结构及一个完整的账户结构应包括的内容。

8.什么是复式记账法?它有什么特点?9.什么是借贷记账法?包括哪些基本内容?10.试说明借贷记账法下记账符号和账户结构。

11.什么是会计分录和账户对应关系?12.什么是借贷记账法的试算平衡?有哪几种编制方法?二、业务题1.练习会计要素的划分资料:某企业月末各项目资料如下:(1)企业库存现金2 000元。

(2)存入银行的款项50 000元。

(3)向银行借入的1年期借款30 000元。

(4)应付的购货款25 000元。

(5)应收取的销货款45 000元。

(6)库存材料40 000元。

(7)正在加工中的在产品60 000元。

(8)应付给职工的工资50 000元。

(9)仓库里存放的库存商品70 000元。

(10)向银行借入5年期的借款200 000元。

(11)房屋建筑物1 000 000元。

(12)机器设备400 000元。

(13)所有者投入资本2 212 000元。

(14)以前年度尚未分配的利润120 000元。

(15)提取的盈余公积金80 000元。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

会计学课件—练习题

一、单项选择:

1、世界上形成借贷记账法最早的国家是()。

A、埃及

B、希腊

C、印度

D、意大利

2、最早系统论述借贷复式记账原理及其运用的著作是()。

A、唐元和二年(公元807年)李吉甫撰《元和国记簿》

B、大和元年(公元827年)韦处厚作《大和国记》

C、宋景德四年(公元1007年)丁谓主编《景德会计录》

D、意大利数学家卢卡.巴其阿勒1494年发表的《算术、几何与比例概要》

3、()起施行的《中华人民共和国会计法》,标志着我国的会计工作走上法制的轨道。

A、1985年1月21日

B、1985年5月1日

C、1990年12月31日

D、1993年12月29日

4、会计以()为主要计量单位。

A、货币

B、实物

C、工时

D、劳动耗费

5、利润是指企业在一定会计期间内的()。

A、经营收入

B、经营毛利

C、经营成果

D、经济效益

6、()既反映了会计对象要素间的基本数量关系,同时也是复式记账法的理论依据。

A、会计科目

B、会计恒等式

C、记账符号

D、账户

7、下列各项负债项目中,属于长期负债的是()。

A、应付债券

B、应付股利

C、应付帐款

D、应付票据

8、下列项目中属于负债类的是()

A、待摊费用

B、资本公积

C、实收资本

D、预提费用

9、在“资产=负债+所有者权益”这一会计恒等式的右端,两个因素的位置()

A、不能颠倒

B、可以颠倒

C、没有顺序要求

D、在一定条件下可以颠倒

二、多项选择:

1、会计的基本职能有()

A、计划

B、预测

C、反映

D、监督

E、决策

2、下列各项中属于会计核算方法的有()

A、建立会计机构并配备会计人员

B、设置会计科目和账户

C、复式记账

D、填制和审核会计凭证

E、编制成本预算

1、下列项目中属于成本项目的有( )。

A、营业费用

B、财务费用

C、直接费用

D、间接费用

E、管理费用

2、下列项目中属于会计要素的有()。

A、资产

B、负债

C、债权

D、税金

E、所有者权益

3、所有者权益类项目主要有()。

A、资本公积金

B、实收资本

C、未分配利润

D、盈余公积金

E、营业外收入

4、下列项目中属于资产的有()。

A、银行借款

B、存货

C、对外投资

D、设备

E、库存商品

5、下列会计等式中正确的有()。

A、资产=权益

B、资产=负债+所有者权益

C、资产=所有者权益+负债

D、资产=负债+所有者权益+收入—费用

E、资产=负债+所有者权益+利润

三、简答题:

1、会计要素的含义?把会计内容划分为若干个会计要素有什么作用?

2、我国的《企业会计准则》和《企业会计制度》规定有哪几个会计要素?各个会计要素的含义、特征是什么?它包括了哪些具体项目?

3、会计等式的含义?会计等式的基本公式是什么?它反映了什么关系?

(二)练习借贷记账法并编制试算平衡表。

1.某企业199×年5月底部分总账期末余额如下:

固定资产460

000

实

收资本

460 000

原材料116

000

生

产成本

42 000

短期借款

82

000

现

金

1 000

应交税金

28

000

应

收账款

32 000

应付账款

93

600

银

行存款

8 600

其他应收款

4 000

2.6月分发生如下经济业务:

(1) 6月2日, 国家投资修建厂房一栋交付使用, 总价值为190 000元。

(2) 6月4日, 从工商银行取得借款92 000元, 存入存款帐户。

(3) 6月7日, 用银行存款购买办公用品500元。

(4) 6月8日, 购入材料50 000元, 已验收入库, 货款尚未支付。

(5) 6月10日, 以银行存款10 000元偿还银行借款。

(6) 6月12日, 开出转帐支票, 偿还上月所欠明星厂货款14 000元。

(7) 6月13日, 接到银行收款通知, 收到大明厂支付的货款25 000元。

(8) 6月15日, 开出现金支票, 从银行提取现金1 050元备用。

(9) 6月18日, 采购员刘华预借差旅费600元, 以现金支付。

(10) 6月20日, 向银行借款4 500元, 偿还前欠东风厂货款。

(11) 6月21日, 开出转帐支票28 000元, 交纳所欠税金。

(12) 6月30日, 仓库转来本月发出材料登记表, 本月生产车间共领用材料46000元。

(13) 6月30日, 将现金240元送存银行。

要求:

(1)根据上述资料,开设有关的“t”形帐户,并登记期初余额;

(2)编制会计分录;

(3)根据所编会计分录登记有关帐户,并在月末结帐;

(4)编制试算平衡表。