2016-2022年中国聚碳酸酯(PC) 行业市场监测及十三五市场竞争态势报告

聚碳酸酯的国内外市场分析

聚碳酸酯的国内外市场分析导言:聚碳酸酯(Polycarbonate,简称PC)是一种具有广泛应用潜力的高性能工程塑料。

聚碳酸酯材料具有优异的物理性能和化学稳定性,因此在电子电器、建筑、汽车等领域有着广泛的应用。

本文将从国内外市场两个维度对聚碳酸酯的市场进行分析。

一、国内聚碳酸酯市场分析1. 市场规模据统计,2019年我国聚碳酸酯产量达到XX万吨,市场规模超过XX亿元。

其中,建筑领域是聚碳酸酯最主要的应用领域,占据了XX%的市场份额。

其次是电子电器领域和汽车领域,分别占据了XX%和XX%的市场份额。

2. 市场需求随着科技的进步和人民生活水平的提高,我国对聚碳酸酯的需求将持续增长。

首先,建筑业对聚碳酸酯的需求量将呈现稳定增长的趋势,主要用于制作隔热材料和光伏板。

其次,电子电器行业对高性能塑料的需求不断增长,聚碳酸酯以其良好的绝缘性能和耐高温特性在此领域有着广泛的应用。

此外,随着汽车工业的快速发展,汽车领域对聚碳酸酯的需求也将大幅增长。

3. 市场竞争目前,国内聚碳酸酯市场竞争较为激烈,主要的竞争对手有华南理工大学、宁波福泰集团、沈阳化工研究院等企业。

这些企业在技术研发、生产设备和市场渠道方面有着较大的优势,市场占有率较高。

此外,国外企业也在我国市场有一定的竞争力,如日本的三菱化学和美国的杜邦公司等。

二、国外聚碳酸酯市场分析1. 市场规模全球聚碳酸酯市场规模庞大,2019年全球聚碳酸酯产量达到XX万吨,市场规模超过XX亿美元。

其中,亚太地区是全球聚碳酸酯市场最大的市场,占据了XX%的市场份额。

欧洲和北美分别占据了XX%和XX%的市场份额。

2. 市场需求全球各地对聚碳酸酯的需求持续增长。

聚碳酸酯材料在电子电器、汽车、航空航天等领域有着广泛的应用。

特别是电子电器行业,其对于聚碳酸酯高性能特性的需求越来越高。

此外,建筑领域对于聚碳酸酯的需求也在逐年增长,原因是聚碳酸酯具有耐候性和透明性,适用于建筑材料制造。

3. 市场竞争国外市场上,聚碳酸酯制造商也比较多。

2016-2022年中国聚碳酸酯(pc)行业深度研究与发展策略分析报告

2016-2022年中国聚碳酸酯(pc)行业深度研究与发展策略分析报告中国报告网2016-2022年中国聚碳酸酯(pc)行业深度研究与发展策略分析报告中国报告网发布的《2016-2022年中国聚碳酸酯(pc)行业深度研究与发展策略分析报告》首先介绍了聚碳酸酯(pc)行业市场相关概念、分类、应用、经营模式,行业全球及中国市场现状,产业政策生产工艺技术等,接着统计了行业部分企业盈利、负债、成长能力等详细数据,对行业现有竞争格局与态势做了深度剖析;结合产业上下游市场、营销渠道及中国政策环境,经济环境,对行业未来投资前景作出审慎分析与预测。

第一章2015年全球聚碳酸酯(PC)行业市场运行形势综述15第一节2015年全球聚碳酸酯(PC)产品市场动态研究15一、全球聚碳酸酯(PC)产品市场特征分析15二、全球聚碳酸酯(PC)产品市场供需监测研究16三、全球聚碳酸酯(PC)产品价格走势分析16第二节2015年全球主要国家聚碳酸酯(PC)市场深度局势分析17一、美国17二、日本17三、韩国18四、其他国家18•【报告来源】中国报告网•【交付方式】Email电子版/特快专递•【价格】纸介版:7200元电子版:7200元纸介+电子:7500元第二章2015年中国聚碳酸酯(PC)行业市场发展环境分析20第一节2015年中国经济环境分析20一、国民经济运行情况GDP(季度更新)20二、消费价格指数CPI、PPI(按月度更新)20三、全国居民收入情况(季度更新)21四、恩格尔系数(年度更新)22五、工业发展形势(季度更新)24六、固定资产投资情况(季度更新)25第二节2015年中国聚碳酸酯(PC)行业政策环境分析26一、近年来国家以及政府颁布的相关政策法规26二、相关政策法规对市场的影响程度27三、聚碳酸酯(PC)市场国家宏观发展规划调控方向28第三节2015年中国聚碳酸酯(PC)行业社会环境分析29一、人口环境分析29二、教育环境分析31三、文化环境分析32四、生态环境分析33五、中国城镇化率34六、居民的各种消费观念和习惯35第四节2015年中国聚碳酸酯(PC)行业技术环境分析37第三章2015年中国聚碳酸酯(PC)行业运行状况与存在问题探讨40第一节2015年中国聚碳酸酯(PC)行业发展概述40第二节2015年中国聚碳酸酯(PC)行业运行动态分析40一、产业热点分析40二、产业运行趋势分析41第三节2015年中国聚碳酸酯(PC)行业发展存在问题与对策建议42一、中国聚碳酸酯(PC)行业存在的问题42二、规范聚碳酸酯(PC)行业发展的措施43三、聚碳酸酯(PC)行业发展的建议44第四章2015年中国聚碳酸酯(PC)行业总体发展状况剖析46一、2012-2015年中国聚碳酸酯行业规模分析46二、2015年中国聚碳酸酯行业结构分析48三、2012-2015年1-12月中国聚碳酸酯行业产值分析50四、2012-2015年1-12月中国聚碳酸酯行业成本费用分析51五、2012-2015年1-12月中国聚碳酸酯行业盈利能力分析52第五章2012-2015年中国聚碳酸酯(PC)产品行业关键数据指标参考54 第一节2012-2015年中国聚碳酸酯(PC)产量数据统计分析54一、2013-2015年中国聚碳酸酯产量数据分析54二、2015年中国聚碳酸酯产量数据分析55三、2015年中国聚碳酸酯产量增长性分析58第二节2012-2015年中国聚碳酸酯(PC)进出口数据监测分析61一、2012-2015年中国初级形状的聚碳酸酯出口统计61二、2012-2015年中国初级形状的聚碳酸酯进口统计62三、2012-2015年中国初级形状的聚碳酸酯进出口价格分析64四、20145年中国初级形状的聚碳酸酯进出口国家及地区分析65第六章2015年中国聚碳酸酯(PC)行业市场竞争力研究68第一节2015年中国聚碳酸酯(PC)行业竞争结构分析68一、现有企业间竞争68二、潜在进入者分析68三、替代品威胁分析69四、供应商议价能力69五、客户议价能力70第二节2015年中国聚碳酸酯(PC)市场竞争现状分析70一、信息娱乐引领聚碳酸酯(PC)市场70二、出口转内销对企业竞争影响70三、本土电子企业面临压力分析71四、华南市场的发展空间及竞争72第三节2015年中国聚碳酸酯(PC)行业国际竞争力比较72一、生产要素72二、需求条件72三、支援与相关产业73四、企业战略、结构与竞争状态73五、政府的作用74第四节2015年中国聚碳酸酯(PC)行业主要企业竞争力分析75一、重点企业资产总计对比分析75二、重点企业负债总计对比分析75三、重点企业全年营业收入对比分析76四、重点企业现金流量净额对比分析76五、重点企业利润总额对比分析77六、重点企业销售费用数据对比分析77第七章2015年中国聚碳酸酯(PC)企业竞争策略分析79第一节2015年中国聚碳酸酯(PC)行业竞争策略分析79一、聚碳酸酯(PC)中小企业竞争形势79二、聚碳酸酯(PC)中国企业竞争策略79三、上下游产业链合作共赢策略80第二节2015年中国聚碳酸酯(PC)市场竞争策略分析80一、聚碳酸酯(PC)主要潜力品种分析80二、现有聚碳酸酯(PC)产品竞争策略分析80三、潜力聚碳酸酯(PC)品种竞争策略选择82四、典型企业产品竞争策略分析82第三节聚碳酸酯(PC)企业竞争策略分析83一、金融危机对聚碳酸酯(PC)行业竞争格局的影响83二、2016-2022年我国聚碳酸酯(PC)市场竞争趋势84三、2016-2022年聚碳酸酯(PC)企业竞争策略分析84第八章2015年中国聚碳酸酯(PC)行业顶尖企业竞争力与未来发展策略探讨87 第一节中国石油化工股份有限公司87一、企业基本情况87二、企业主要经济指标87三、企业盈利能力分析88四、企业偿债能力分析89五、企业运营能力分析90六、企业成长能力分析91第二节金发科技股份有限公司92一、企业基本情况92二、企业主要经济指标93三、企业盈利能力分析94四、企业偿债能力分析94五、企业运营能力分析95六、企业成长能力分析96第三节烟台万华聚氨酯股份有限公司97一、企业基本情况97二、企业主要经济指标98三、企业盈利能力分析98四、企业偿债能力分析99五、企业运营能力分析100六、企业成长能力分析101第四节上海氯碱化工股份有限公司102一、企业基本情况102二、企业主要经济指标102三、企业盈利能力分析103四、企业偿债能力分析104五、企业运营能力分析105六、企业成长能力分析106第五节上海普利特复合材料股份有限公司107一、企业基本情况107二、企业主要经济指标107三、企业盈利能力分析108四、企业偿债能力分析109五、企业运营能力分析110六、企业成长能力分析111第九章2016-2022年中国聚碳酸酯(PC)及其主要上下游产品市场预测113 第一节2015年中国聚碳酸酯(PC)上下游分析113一、与行业上下游之间的关联性113二、上游原材料供应形势分析113三、下游产品解析113第二节2016-2022年中国聚碳酸酯(PC)行业产业链研究分析115一、行业上游影响及风险分析115二、行业下游风险分析及提示116三、关联行业风险分析及提示116第十章2016-2022年中国聚碳酸酯(PC)行业发展前景展望预测117第一节2016-2022年中国聚碳酸酯(PC)行业供求形势展望117一、上游原料供应预测及市场情况117二、聚碳酸酯(PC)下游需求行业发展展望117三、聚碳酸酯(PC)行业产能预测分析117四、进出口形势展望118第二节2016-2022年中国聚碳酸酯(PC)行业市场格局与经济效益展望118一、市场格局展望118二、经济效益预测118第三节2016-2022年中国聚碳酸酯(PC)行业整体发展展望分析119一、聚碳酸酯(PC)行业国际展望119二、国内聚碳酸酯(PC)行业发展展望119第十一章2016-2022年聚碳酸酯(PC)行业投资机会与风险规避研究121 第一节2016-2022年中国聚碳酸酯(PC)投资环境的分析与对策121第二节2016-2022年中国聚碳酸酯(PC)投资机遇分析121第三节2016-2022年中国聚碳酸酯(PC)投资风险分析121一、宏观政策风险121二、原材料风险121三、技术风险121四、进入退出风险122第四节2016-2022年中国聚碳酸酯(PC)投资策略与建议(HJSD)122一、企业资本结构选择122二、企业战略选择123三、投资区域选择123第十二章2016-2022年中国聚碳酸酯(PC)行业投融资研究分析126第一节中国聚碳酸酯(PC)行业外资进入状况126第二节中国聚碳酸酯(PC)行业合作与并购126第三节中国聚碳酸酯(PC)行业投资体制分析126第四节中国聚碳酸酯(PC)行业资本市场融资分析127第十三章2016-2022年聚碳酸酯(PC)行业盈利模式与投资策略探讨130 第一节国外聚碳酸酯(PC)行业投资现状及经营模式分析130一、境外聚碳酸酯(PC)行业成长情况调查130二、经营模式借鉴130三、在华投资新趋势动向130第二节我国聚碳酸酯(PC)行业商业模式探讨130第三节我国聚碳酸酯(PC)行业投资国际化发展战略分析131一、战略优势分析131二、战略机遇分析131三、战略规划目标132四、战略措施分析132第四节我国聚碳酸酯(PC)行业投资策略分析132第五节最优投资路径设计133一、投资对象133二、投资模式133三、预期财务状况分析135四、风险资本退出方式136图表目录图表1 2013-2015年中国GDP总量及增长趋势图20图表2 2015年中国月度CPI、PPI指数走势图21图表3 2013-2015年我国城镇居民可支配收入增长趋势图22图表4 2013-2015年我国农村居民人均纯收入增长趋势图22图表5 2013-2015年中国城乡居民恩格尔系数走势图23图表6 2012.12-2015年我国工业增加值增速统计25图表7 2013-2015年我国全社会固定投资额走势图(2015年不含农户)26图表8 2013-2015年我国人口出生率、死亡率及自然增长率走势图30图表9 2013-2015年我国总人口数量增长趋势图31图表10 2015年人口数量及其构成31特别说明:中国报告网所出具的报告会随时间,市场变化调整更新,帮助用户掌握最新市场行情。

2022年聚碳酸酯行业分析报告

新增产能计划

市场供需矛盾明显

2020年,中国聚碳酸酯新增产能将面 临产能大爆发,为近5年来增长率之最。未 来3年,市场供需缺口逐渐减小,市场竞争 将明显增大。2019年,中国聚碳酸酯产能达 到166万吨,2015-2019年实现增产105万吨, 期间复合增长率达到28.4%。2019年中国聚 碳酸酯产能进一步增长,增产达40万吨,同 比增幅31.7%。装置投产时间相对集中,以45月份和9-10月份为主。

产能爆发阶段(2014年至今)

自2014年起,中国国内聚碳酸酯产能逐步释放, 累计新增产能已达49.5万吨/年。然而,中国聚碳 酸酯进口依赖度仍高达50%2018年,在中国聚碳酸 酯扩能潮下,烟台万华一期、利华益维远化工项目 相继投产,且有海南华盛、平煤神马等大项目的继 续签订2019年,中国产能达到166万吨。2015-2019 年实现增产105万吨,产能年均增长率达到28.4%。 中国国内聚碳酸酯市场供需矛盾明显。此阶段,中 国聚碳酸酯投资热度高亢,产能逐年呈现爆发式增 长,聚碳酸酯进口依赖度逐步降低

探索发展阶段(1959-2004年)

1959年,沈阳化工研究院对聚碳酸酯生产工艺进 行研究开发2000年前后,中国聚碳酸酯生产企业 仅3家,且体量较小,均为千吨级别,总产能约 5,600吨近40年来,中国先后近20余家生产企业采 用本土技术生产,装置规模小且地域分布较为分散, 后陆续停产1999-2002年间,中国聚碳酸酯年产量 维持在1,000万吨左右,开工率较低此阶段,受生 产工艺研发实力不足以及跨国企业技术垄断限制, 中国聚碳酸酯行业发展缓慢

目前中国仍有聚碳酸酯项目规划中,包 括部分在产及在建项目的二期工程。在目前中 国产能增速较快的态势下,2018年引发了产能 预警。随着2019-2020年项目的投产及计划投产, 中国聚碳酸酯供应缺口逐渐缩小,市场竞争压 力明显增大,这或在一定程度上阻碍在建项目 的审批或建设进程。

2022年我国聚碳酸酯行业应用分析

2022年我国聚碳酸酯行业应用分析据中国化工报告大厅了解:我国的研制始于1958年,并于1965年实现工业化生产。

据专家介绍,先后有上海天原集团申聚化工厂、江苏常隆化工有限公司、重庆长风化工厂等从事生产,产品大部分自用。

但由于装置规模小、技术水平落后、产品质量差、生产成本高,产品竞争力低,无法与国外产品相抗衡。

2005年之后,我国掀起聚碳酸酯投资热潮,世界级聚碳酸酯生产商帝人化成和拜耳先后在我国投资建厂,到2022年我国聚碳酸酯产能达44、1万吨、年。

三菱瓦斯化学公司在上海漕泾化学工业区新建8万吨、年聚碳酸酯产能,将于2022年底建成投产,该聚碳酸酯树脂联合项目的总投资约为300亿日元。

据专家介绍,中石化与沙特基础工业公司沙伯签署的26万吨、年聚碳酸酯项目预计于2022年投产,该项目是中国石化与沙伯在天津现有100万吨、年乙烯合资项目中新增的合作内容,采用世界上最先进的非光气法生产工艺,总投资约110亿元人民币,双方股比50%:50%,将生产包括混合级、挤出级、光学级及注塑级四大类聚碳酸酯。

据专家介绍,作为全球著名的聚合物制造商之一,拜耳材料科技公司早在2001年就在上海创建了聚合物研发中心,并在上海一体化基地投运了一条年产量为10万吨、年的聚碳酸酯工厂和4条其他聚碳酸酯分级掺混材料厂,为生产线提供了强大的技术支撑。

另外,帝人化学公司投资9亿日元830万美元在其上海聚碳酸酯混配料工厂内新建的已于2022年建成投产,此次扩能完成后,该工厂成为世界级的聚碳酸酯混配料工厂。

未来仍有内资、外资新扩建聚碳酸酯装置在我国陆续建成投产。

拜耳材料科技2022年已经宣布计划到2022年使其在上海漕泾生产联合装置的聚碳酸酯产能翻一番以上,将达到50万吨、年,拜耳材料科技公司也将大大增强在漕泾的研发能力,并将其聚碳酸酯业务部从德国Leverkuen迁往上海,此举将使其业务更贴近迅速发展的亚洲聚碳酸酯市场。

另外位于广州经济技术开发区永和经济区的聚碳酸酯单层板工厂已于2022年10月开建,设计生产能力1、2万吨、年已于今年投产,到2022年,这家工厂聚碳酸酯总产能将翻番达到2、4万吨、年。

2016-2022年中国聚碳酸酯(PC)市场深度调查报告

2016-2022年中国聚碳酸酯(PC)市场深度研究报告什么是行业研究报告行业研究是通过深入研究某一行业发展动态、规模结构、竞争格局以及综合经济信息等,为企业自身发展或行业投资者等相关客户提供重要的参考依据。

企业通常通过自身的营销网络了解到所在行业的微观市场,但微观市场中的假象经常误导管理者对行业发展全局的判断和把握。

一个全面竞争的时代,不但要了解自己现状,还要了解对手动向,更需要将整个行业系统的运行规律了然于胸。

行业研究报告的构成一般来说,行业研究报告的核心内容包括以下五方面:行业研究的目的及主要任务行业研究是进行资源整合的前提和基础。

对企业而言,发展战略的制定通常由三部分构成:外部的行业研究、内部的企业资源评估以及基于两者之上的战略制定和设计。

行业与企业之间的关系是面和点的关系,行业的规模和发展趋势决定了企业的成长空间;企业的发展永远必须遵循行业的经营特征和规律。

行业研究的主要任务:解释行业本身所处的发展阶段及其在国民经济中的地位分析影响行业的各种因素以及判断对行业影响的力度预测并引导行业的未来发展趋势判断行业投资价值揭示行业投资风险为投资者提供依据2016-2022年中国聚碳酸酯(PC)行业分析及市场深度调查报告【出版日期】2016年【交付方式】Email电子版/特快专递【价格】纸介版:7000元电子版:7200元纸介+电子:7500元【网址】/b/qitafuwu/S14128K4EM.html报告目录:聚碳酸酯(PC)是一种综合性能优良的热塑性工程塑料,其电性能优良,吸水率低,透光性好,可见光的透过率可达90%以上,是五大通用工程塑料中唯一具有良好透明性的品种,广泛应用于电子电器、数据载体、汽车部件、医疗设备、建筑、纺织和包装等领域。

截至2014年底,国内PC表观消费量为156.8万吨,同比增长8.4%。

截至2014年底,我国共有5家PC生产企业,分别为拜耳(上海)聚合物有限公司(20万吨)、帝人聚碳酸酯有限公司(14.7万吨)、中石化三菱化学聚碳酸酯(北京)有限公司(6万吨)、菱优工程塑料(上海)有限公司(8万吨)和浙铁大风化工有限公司(10万吨,新增企业),合计产能约58.7万吨。

我国聚碳酸酯行业供需平衡及市场前景分析

我国聚碳酸酯行业供需平衡及市场前景分析聚碳酸酯(简称PC)是分子链中含有碳酸酯基的高分子聚合物,根据酯基的结构可分为脂肪族、芳香族、脂肪族-芳香族等多种类型,广泛应用于生产建材、汽车零部件、医疗器械和电子元器件等多领域,未来不断向高复合、高功能、专用化和系列化方向发展。

聚碳酸酯的原材料主要包括光气、DMC、双酚A等,下游应用领域较为广泛,可用于汽车、电子电器、建筑材料、医疗器械、包装材料等。

聚碳酸酯的工业生产方法目前主要有界面缩聚法、熔融酯交换缩聚法、非光气熔融酯交换缩聚法3种合成工艺,前两类又并称为“光气法”,后一类为“非光气法”。

就全球产能来看,采用光气法的产能占近八成。

目前,亚洲需求增长带动了世界聚碳酸酯生产能力的迅速增长,生产重心已向亚洲,尤其是中国等发展中国家转移。

2020年我国聚碳酸酯产能达到了180万吨,较上年增长37万吨。

与世界总产能的工艺结构相似,我国光气法聚碳酸酯产能约占全国总产能的八成。

2020年上半年,国内聚碳酸酯市场受到突发疫情事件的影响,行情呈现波段运行态势。

2020年年初,新冠疫情爆发,导致供需短期内严重失衡,市场价格跌至历史低位,2020年二季度,随着全国逐步复工复产,市场价格开始有所反弹。

根据《2021-2027年中国聚碳酸酯行业发展形势分析及投资前景分析报告》显示:2020年中国聚碳酸酯产能增长至244万吨,产量增长至118.5万吨。

伴随我国电子电器、汽车等行业需求提升,碳酸酯行业需求稳步增长。

2020年我国聚碳酸酯表观消费量达256.36万吨,同比增长11.34%。

当前,伴随5G商用推出、电动汽车需求推动等,预计电子电器、汽车轻量化、板材/片材等聚碳酸酯下游仍将保持较快增速。

近年来受上游原材料价格波动、国内企业开工情况、竞争态势、下游市场景气度等因素的影响,我国PC(聚碳酸酯)销售均价呈现出较大的波动性,2019年我国PC(聚碳酸酯)销售均价出现较大程度的下滑,年度均价为 1.78万吨/吨。

聚碳酸酯市场分析 (一)

聚碳酸酯市场分析 (一)

聚碳酸酯是一种广泛使用的高性能材料,具有高透明度、高强度、高耐热性和良好的加工性能等特点。

以下是关于聚碳酸酯市场的分析。

一、市场规模

据统计,聚碳酸酯市场在全球范围内呈现稳定增长。

预计到2025年,聚碳酸酯市场的规模将达到86.6亿美元,年复合增长率为6.1%。

二、市场应用

聚碳酸酯广泛应用于电子、汽车、医疗、建筑等领域。

其中,电子行业是聚碳酸酯的最大应用领域之一,占据市场份额的43%。

其次是汽车行业,占据市场份额的21%。

三、市场地区

目前,亚太地区是聚碳酸酯市场的最大地区。

亚太地区的高需求主要来自于电子和汽车行业。

其次是北美市场和欧洲市场,这两个地区的需求增长主要来自于建筑和医疗领域。

四、市场竞争

聚碳酸酯市场是一个高度竞争的市场。

目前,市场上的主要厂商有拜耳、山田化学工业、LG化学、萨伊塔赛、日本三菱化学等。

这些公司通过产品创新和技术提升不断增强自身竞争力。

五、市场趋势

未来,聚碳酸酯市场将呈现以下趋势:

1.市场需求向高性能产品转移。

市场需求将逐渐向高性能、高附加值的聚碳酸酯产品转移。

2.生物基聚碳酸酯将得到进一步发展。

生物基聚碳酸酯具有环保、可降解等特点,未来将得到更多应用。

3.高分子复合材料将成为聚碳酸酯市场的热点。

高分子复合材料具有优异的性能和应用前景,将成为聚碳酸酯市场的热点领域。

总之,聚碳酸酯市场具有广阔的应用前景,未来将持续增长。

厂商应抓住市场趋势,不断提高产品性能和附加值,以满足市场需求。

2023年聚碳酸酯行业市场需求分析报告及未来五至十年行业预测报告

聚碳酸酯行业市场需求分析报告及未来五至十年行业预测报告目录序言 (4)一、聚碳酸酯业发展模式分析 (4)(一)、聚碳酸酯地域有明显差异 (4)二、聚碳酸酯企业战略选择 (5)(一)、聚碳酸酯行业SWOT分析 (5)(二)、聚碳酸酯企业战略确定 (6)(三)、聚碳酸酯行业PEST分析 (6)1、政策因素 (6)2、经济因素 (7)3、社会因素 (8)4、技术因素 (8)三、2023-2028年聚碳酸酯企业市场突破具体策略 (8)(一)、密切关注竞争对手的策略,提高聚碳酸酯产品在行业内的竞争力 (8)(二)、使用聚碳酸酯行业市场渗透策略,不断开发新客户 (9)(三)、实施聚碳酸酯行业市场发展战略,不断开拓各类市场创新源 (9)(四)、不断提高产品质量,建立覆盖完善的服务体系 (9)(五)、实施线上线下融合,深化聚碳酸酯行业国内外市场拓展 (10)(六)、在市场开发中结合渗透和其他策略 (10)四、聚碳酸酯行业发展状况及市场分析 (11)(一)、中国聚碳酸酯市场行业驱动因素分析 (11)(二)、聚碳酸酯行业结构分析 (11)(三)、聚碳酸酯行业各因素(PEST)分析 (12)1、政策因素 (12)2、经济因素 (13)3、社会因素 (14)4、技术因素 (14)(四)、聚碳酸酯行业市场规模分析 (14)(五)、聚碳酸酯行业特征分析 (15)(六)、聚碳酸酯行业相关政策体系不健全 (15)五、2023-2028年聚碳酸酯行业企业市场突围战略分析 (16)(一)、在聚碳酸酯行业树立“战略突破”理念 (16)(二)、确定聚碳酸酯行业市场定位、产品定位和品牌定位 (16)1、市场定位 (17)2、产品定位 (17)3、品牌定位 (18)(三)、创新寻求突破 (19)1、基于消费升级的科技创新模式 (19)2、创新推动聚碳酸酯行业更高质量发展 (20)3、尝试业态创新和品牌创新 (21)4、自主创新+品牌 (22)(四)、制定宣传计划 (23)1、策略一:学会做新闻、事件营销——低成本的传播工具 (23)2、策略二:学会以优秀的品牌视觉设计突出品牌特色 (23)3、策略三:学会使用网络营销 (24)六、聚碳酸酯行业企业转型思考(2023-2028) (24)(一)、聚碳酸酯业的内生延伸——选择与定位 (24)(二)、聚碳酸酯跨行业转型延伸 (25)(三)、聚碳酸酯企业资本计划分析 (25)(四)、聚碳酸酯业的融资问题 (26)(五)、加强聚碳酸酯行业人才引进,优化人才结构 (26)七、2023-2028年聚碳酸酯业竞争格局展望 (26)(一)、聚碳酸酯业经济周期分析 (26)(二)、聚碳酸酯业的增长与波动分析 (27)(三)、聚碳酸酯业市场成熟度分析 (28)八、未来聚碳酸酯企业发展的战略保障措施 (28)(一)、根据公司发展阶段及时调整组织结构 (28)(二)、加强人才培养和引进 (29)1、制定总体人才引进计划 (29)2、渠道人才引进 (30)3、内部员工竞聘 (30)(三)、加速信息化建设步伐 (31)九、聚碳酸酯业突破瓶颈的挑战分析 (31)(一)、聚碳酸酯业发展特点分析 (31)(二)、聚碳酸酯业的市场渠道挑战 (32)(三)、聚碳酸酯业5-10年创新发展的挑战点 (32)1、聚碳酸酯业纵向延伸分析 (32)2、聚碳酸酯业运营周期的挑战分析 (33)十、聚碳酸酯行业企业差异化突破战略 (33)(一)、聚碳酸酯行业产品差异化获取“商机” (33)(二)、聚碳酸酯行业市场分化赢得“商机” (34)(三)、以聚碳酸酯行业服务差异化“抓住”商机 (34)(四)、用聚碳酸酯行业客户差异化“抓住”商机 (35)(五)、以聚碳酸酯行业渠道差异化“争取”商机 (35)十一、聚碳酸酯成功突围策略 (36)(一)、寻找聚碳酸酯行业准差异化消费者兴趣诉求点 (36)(二)、聚碳酸酯行业精准定位与无声消费教育 (36)(三)、从聚碳酸酯行业硬文广告传播到深度合作 (37)(四)、公益营销竞争激烈 (37)(五)、电子商务提升聚碳酸酯行业广告效果 (37)(六)、聚碳酸酯行业渠道以多种形式传播 (38)(七)、强调市场细分,深耕聚碳酸酯产业 (38)序言依据编者的深度调查分析及专业预测,本次行业报告将从下面九个方面全方位对聚碳酸酯行业过去的发展情况进行详细的研究与分析,并将对聚碳酸酯行业进行专业的未来发展趋势预测,还将对聚碳酸酯行业前景进行展望及提出合理化的建议。

2023年聚碳酸酯行业市场分析现状

2023年聚碳酸酯行业市场分析现状聚碳酸酯行业是一种正在快速发展的新兴行业,广泛应用于汽车、电子、建筑、包装等各个领域。

本文将就聚碳酸酯行业的市场规模、应用领域、竞争格局以及发展趋势进行分析。

聚碳酸酯行业的市场规模在近年来呈现稳步增长的趋势。

聚碳酸酯作为一种高性能塑料,具有良好的机械性能、耐候性、耐热性和电气性能,因此在各个行业中得到广泛应用。

根据统计数据显示,2018年全球聚碳酸酯市场规模超过200亿美元,预计到2025年将超过300亿美元。

亚太地区是全球聚碳酸酯市场的主要增长驱动力,中国市场占据了亚太地区的重要份额。

聚碳酸酯行业的应用领域广泛,其中最主要的应用是在汽车行业。

随着汽车工业的快速发展,聚碳酸酯作为一种轻质、高强度和环保的材料,被广泛应用于汽车零部件的制造中,如车身外饰件、内饰件和发动机罩等。

此外,聚碳酸酯在电子、电气和建筑行业中的应用也越来越广泛,例如电子产品的外壳和配件,以及建筑材料的制造。

此外,聚碳酸酯还被广泛应用于包装材料、纺织品和医疗器械等领域。

在聚碳酸酯行业的竞争格局中,主要的企业有一些国际巨头和国内龙头企业。

国际巨头主要有巴斯夫、拜耳、三菱化学等,这些企业在技术研发和市场渠道方面具有明显优势。

国内龙头企业主要有台湾华润、台湾大力、广东华润等,这些企业在国内市场拥有品牌优势和渠道资源。

此外,中国聚碳酸酯行业的竞争还存在一些中小企业,它们主要通过低成本和灵活生产来获取市场份额。

聚碳酸酯行业在未来有着较好的发展前景。

一方面,由于聚碳酸酯具有丰富的塑料改性能力,未来将有更多新型聚碳酸酯材料被开发出来,从而满足不同领域的需求。

另一方面,随着汽车工业和电子工业的快速发展,对聚碳酸酯的需求也将持续增加。

此外,由于环保意识的提高,对塑料材料的可持续性和环保性的需求也将推动聚碳酸酯行业的发展。

综上所述,聚碳酸酯行业是一个具有较好发展前景的新兴行业,市场规模逐渐扩大,应用领域广泛。

在竞争格局中,国际巨头和国内龙头企业占据主导地位,但中小企业也有一定的市场份额。

聚碳酸酯的国内外市场分析

聚碳酸酯的国内外市场分析摘要:聚碳酸酯是一种广泛用途的高性能工程塑料,具有优异的物理特性和化学稳定性。

本文对聚碳酸酯在国内外市场的需求、应用领域、发展趋势以及竞争态势进行了分析,以期为相关企业制定发展战略和市场推广提供参考。

1. 引言聚碳酸酯(Polycarbonate,PC)是一种聚合物材料,由碳酸酯结构单元通过聚合反应合成而成。

聚碳酸酯具有高强度、透明度好、阻燃性能高、优异的耐热性和电绝缘性能等特点,被广泛应用于电子电器、汽车制造、建筑和包装等领域。

2. 国内市场分析2.1 需求状况随着中国经济的快速发展,对高性能工程塑料的需求日益增长。

聚碳酸酯作为一种重要的工程塑料,在电子电器、建筑材料和汽车制造等领域中得到广泛应用。

特别是家电行业的快速发展,聚碳酸酯在制造电视外壳、机器人零部件和电子设备中的应用逐渐增加。

2.2 应用领域在国内市场,聚碳酸酯主要应用于以下领域:- 电子电器:聚碳酸酯在电视外壳、手机壳、电脑电器配件等方面有着广泛应用,其优异的透明度和耐热性能受到消费者的喜爱。

- 建筑材料:由于聚碳酸酯的耐候性能和阻燃性能优异,广泛用于建筑外墙、隔热材料和采光顶的制造。

- 汽车制造:聚碳酸酯在汽车行业中主要用于车灯、汽车内饰件和汽车外壳等方面,其高强度和优异的透明度是其应用的关键因素。

2.3 发展趋势近年来,随着国内制造业的升级和消费需求的变化,聚碳酸酯市场呈现出以下发展趋势:- 智能家居市场的崛起:随着智能家电市场的快速增长,对耐热性、电绝缘性和优异透明度要求的增加,聚碳酸酯在智能家居设备中的应用前景广阔。

聚碳酸酯行业市场调研报告

聚碳酸酯行业市场调研报告聚碳酸酯是一种热塑性树脂,广泛用于制造塑料制品。

它的特点包括高强度、耐冲击、耐热、绝缘性能好等。

聚碳酸酯行业目前正处于快速发展阶段,有着很大的市场潜力。

一、聚碳酸酯行业市场概况随着塑料制品的广泛应用,聚碳酸酯市场需求持续增长。

根据国内外塑料产业协会的统计数据,聚碳酸酯行业的年均增长率达到10%以上。

目前,聚碳酸酯行业的主要市场集中在汽车、电子、家电、建筑和包装行业等领域。

二、聚碳酸酯行业发展趋势1.新技术的应用2.智能制造的推动智能制造技术的应用使聚碳酸酯行业在生产效率和品质控制方面取得重大突破。

通过自动化设备和智能监控系统,能够大幅提高生产效率和产品质量。

智能制造技术将进一步推动聚碳酸酯行业的发展。

3.环保意识的提高在减少塑料污染的背景下,聚碳酸酯行业正加快环保技术的研发和应用。

绿色可持续发展已经成为了行业的重要目标。

通过提高废弃物的回收利用率和减少污染物的排放,行业将更加注重生态环保。

4.国际市场的拓展中国聚碳酸酯行业在技术和产能方面已经取得了很大的进步,逐渐走向国际舞台。

通过参与国际贸易合作和开展海外投资,中国聚碳酸酯企业将进一步扩大市场份额。

三、聚碳酸酯行业的挑战和机遇1.原材料价格的波动聚碳酸酯生产中的主要原材料是石油和煤炭,价格的波动可能对行业产生影响。

企业需要灵活应对原材料价格的变动,通过多元化的采购渠道和供应链管理来降低成本。

2.技术创新的压力3.市场需求的多样化随着社会经济的发展和消费者需求的变化,聚碳酸酯行业面临着市场需求多样化的挑战。

企业需要不断调整产品结构,开发符合市场需求的新产品。

4.安全和环保要求的提高随着法规和标准的不断提高,企业需要加强产品的安全性和环保性。

通过引进先进的生产设备和管理经验,加强质量控制和环保治理,实现可持续发展。

综上所述,聚碳酸酯行业正处于快速发展阶段,市场潜力巨大。

随着技术的进步和市场需求的变化,聚碳酸酯行业面临着许多机遇和挑战。

2023年聚碳酸酯板材行业市场分析现状

2023年聚碳酸酯板材行业市场分析现状聚碳酸酯板材是一种具有优异物理性能和化学性能的建筑装饰材料,目前在建筑、家居、汽车、电子和食品包装等领域都有广泛的应用。

本文将通过对聚碳酸酯板材行业市场的现状进行分析,为市场参与者提供一些参考。

1. 市场规模和增长趋势聚碳酸酯板材市场规模不断扩大,2019年全球聚碳酸酯板材市场价值约为50亿美元,预计到2025年将增长到70亿美元以上。

市场增长的主要驱动因素包括建筑业的快速发展、家居装饰需求的增加以及电子和汽车行业对高性能材料的需求。

2. 市场竞争格局目前,全球聚碳酸酯板材市场竞争激烈,主要厂商包括SABIC、Covestro、Evonik Industries、Trinseo等。

这些公司通过提供高品质的产品、积极推广和市场营销活动来竞争市场份额。

此外,一些新兴的公司也在进入市场,通过创新技术和产品来突破。

3. 市场应用领域建筑装饰是聚碳酸酯板材最主要的应用领域之一。

聚碳酸酯板材具有轻质、耐候性好、隔热、隔音等优点,适用于室内和室外的墙体、天花板、隔断、窗户等装饰。

此外,聚碳酸酯板材在汽车行业中也有广泛的应用,如车身外壳、车头罩等。

聚碳酸酯板材还可以用于家居装饰、电子和食品包装等领域。

4. 市场驱动因素和挑战市场驱动因素包括人们对环境友好材料的需求、建筑行业的发展、家居装饰需求的增加以及汽车和电子行业对高性能材料的需求。

然而,聚碳酸酯板材市场也面临一些挑战,如市场竞争激烈、材料价格的波动、技术创新的缺乏等。

5. 市场前景随着环境保护意识的提高和对高性能材料需求的增加,聚碳酸酯板材市场有望进一步扩大。

建筑行业的发展、家居装饰需求的增加以及汽车和电子行业对高性能材料的需求,将推动市场的增长。

此外,随着技术的不断创新,聚碳酸酯板材的性能和应用领域也将得到进一步提升。

综上所述,聚碳酸酯板材行业市场具有较大的市场潜力和发展前景。

市场参与者应该关注产品质量和技术创新,积极推广和市场营销活动,抓住市场机遇,提高市场竞争力。

聚碳酸酯板材行业市场现状分析及未来三到五年发展趋势报告

聚碳酸酯板材行业市场现状分析及未来三到五年发展趋势报告As the demand for durable and lightweight materials increases across various industries, the polycarbonate sheet industry has gained significant market traction. Polycarbonate sheets, also known as PC sheets, are renowned for their high impact resistance, clarity, and versatility, making them a popular choice for a wide range of applications.The Current Market Status:In recent years, the global polycarbonate sheet market has experienced steady growth, driven by factors such as urbanization, infrastructure development, and increasing consumer preference for sustainable and eco-friendly materials. The construction sector, in particular, has been a major contributor to the market growth, with polycarbonate sheets being widely used in roofing, cladding, and glazing applications. Additionally, the automotive, electronics, and agriculture sectors have also witnessed a surge in the adoption of polycarbonate sheets due to their exceptional properties.China's Role in the Market:China has emerged as a key player in the global polycarbonate sheet industry. The country's robust manufacturing capabilities, technological advancements, and growing focus on research and development have propelled it to the forefront of the market. Chinese manufacturers are not only catering to domestic demand but also exporting polycarbonate sheets to international markets, thus contributing significantly to the industry's expansion.Future Development Trends:Looking ahead, the polycarbonate sheet industry is poised to witness several key trends that will shape its growth over the next three to five years. These include:1. Technological Innovations: Continued advancements in manufacturing processes, such as co-extrusion and UV-resistant coatings, will enhance the performance and longevity of polycarbonate sheets, opening up new opportunities for their use in demanding environments.2. Sustainable Solutions: With increasing focus on sustainability, the industry is expected to witness a shift towards eco-friendly and recyclable polycarbonate materials,meeting the growing demand for green building solutions.3. Application Expansion: The versatility of polycarbonate sheets will lead to their expanded use in emerging applications, including security glazing, noise barriers, and medical equipment, further diversifying their market presence.4. Market Consolidation: The market is likely to see consolidation through mergers and acquisitions as companies aim to strengthen their global reach and product portfolios, fostering innovation and healthy competition.中文部分:当前市场状况:近年来,全球聚碳酸酯板材市场经历了稳定增长,主要受城市化、基础设施发展以及消费者对可持续环保材料偏好等因素的推动。

“十三五”规划重点-聚碳酸酯(PC)项目建议书(立项报告)

“十三五”规划重点-聚碳酸酯(PC)项目建议书(立项报告)编制单位:北京智博睿投资咨询有限公司定义及作用定义:项目建议书又称立项报告,是由项目投资方向其主管部门上报的文件,从宏观上论述项目设立的必要性和可能性,建议书内容包括项目的战略、市场和销售、规模、选址、物料供应、工艺、组织和定员、投资、效益、风险等,把项目投资的设想变为概略的投资建议。

目前广泛应用于项目的国家立项审批工作中。

项目建议书通常是在项目早期使用,由于项目条件还不够成熟,仅有规划意见书,对项目的具体建设方案还不明晰,市政、环保、交通等专业咨询意见尚未办理。

项目建议书主要论证项目建设的必要性,建设方案和投资估算也比较粗,投资误差为±30%左右。

对于大中型项目,有的工艺技术复杂,涉及面广,协调量大的项目,还要编制预可行性研究报告,作为项目建议书的主要附件之一。

作用:项目建议书是项目发展周期的初始阶段,是国家选择项目的依据,也是可行性研究的依据。

项目建议书是项目发展周期的初始阶段基本情况的汇总,可以减少项目选择的盲目性,是国家选择和审批项目的依据,也是制作可行性研究报告的依据。

涉及利用外资的项目,只有在项目建议书批准后,才可以开展对外工作。

项目建议书批准后,可以着手成立相关项目法人。

民营企业(私人投资)项目一般不再需要编写项目建议书,只有在土地一级开发等少数领域,由于行政审批机关习惯沿袭老的审批模式,有时还要求项目方编写项目建议书。

外资项目目前主要采用核准方式,项目方委托智博睿等有资格的机构编写项目建议书即可。

项目建议书和可行性研究报告的区别项目建议书和可行性研究是项目前期两个不同的阶段,其内容、深度、作用都是不一样的。

项目建议书往往是在项目早期,由于项目条件还不够成熟,仅有规划意见书,对项目的具体建设方案还不明晰,市政、环保、交通等专业咨询意见尚未办理。

项目建议书主要论证项目建设的必要性,建设方案和投资估算也比较粗,投资误差为±30%左右。

聚碳酸酯(PC)行业发展现状及关键技术点

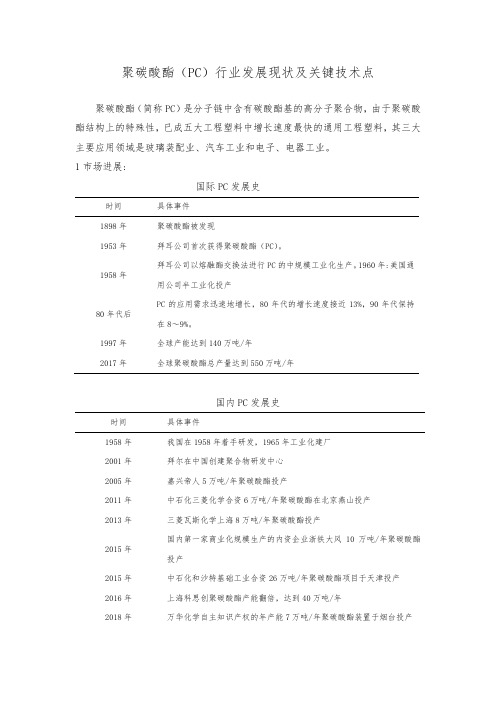

聚碳酸酯(PC)行业发展现状及关键技术点聚碳酸酯(简称PC)是分子链中含有碳酸酯基的高分子聚合物,由于聚碳酸酯结构上的特殊性,已成五大工程塑料中增长速度最快的通用工程塑料,其三大主要应用领域是玻璃装配业、汽车工业和电子、电器工业。

1市场进展:国际PC发展史时间具体事件1898年聚碳酸酯被发现1953年拜耳公司首次获得聚碳酸酯(PC)。

拜耳公司以熔融酯交换法进行PC的中规模工业化生产。

1960年:美国通1958年用公司半工业化投产PC的应用需求迅速地增长,80年代的增长速度接近13%,90年代保持80年代后在8~9%。

1997年全球产能达到140万吨/年2017年全球聚碳酸酯总产量达到550万吨/年国内PC发展史时间具体事件1958年我国在1958年着手研发,1965年工业化建厂2001年拜尔在中国创建聚合物研发中心2005年嘉兴帝人5万吨/年聚碳酸酯投产2011年中石化三菱化学合资6万吨/年聚碳酸酯在北京燕山投产2013年三菱瓦斯化学上海8万吨/年聚碳酸酯投产国内第一家商业化规模生产的内资企业浙铁大风10万吨/年聚碳酸酯2015年投产2015年中石化和沙特基础工业合资26万吨/年聚碳酸酯项目于天津投产2016年上海科思创聚碳酸酯产能翻倍,达到40万吨/年2018年万华化学自主知识产权的年产能7万吨/年聚碳酸酯装置于烟台投产2018年11月9日鲁西化工发布公告,其二期聚碳酸酯13.5万装置试运行开始。

截止2018年11月,我国聚碳酸酯产能达到126万吨,产能增幅在44%。

年内投产装置均位于山东省内。

2018年1月底,万华化学宣布公告,聚碳酸酯项目顺利投产,首套国内自主研发的光气法生产装置一次性投产成功。

7月,利华益维远化工宣布新建装置顺利投产一条产线,8月份新建产能全部达产,生产顺利。

11月,鲁西化工发布公告,聚碳酸酯项目二期工程生产流程全线打通,试运行进展顺利,运行负荷达到设计能力,产品质量优良。

中国聚碳酸酯板行业全景速览

中国聚碳酸酯板行业全景速览内容概述:近年来国内聚碳酸酯板需求总量维持震荡上行趋势,但受产品价格变动的影响,国内聚碳酸酯板市场规模呈现出较大的波动性,据统计,截至2022年我国聚碳酸酯板市场规模增长至125.95亿元。

关键词:聚碳酸酯板行业产业链、聚碳酸酯板产量、聚碳酸酯板需求量、聚碳酸酯板市场规模、聚碳酸酯板竞争格局一、聚碳酸酯板行业概述聚碳酸酯板简称PC板,是以聚碳酸酯聚合物为原料,采用先进的配方和最新的挤出工艺技术制造而得。

聚碳酸酯板(PC板)有不同产品形式,可分实心和空心两种。

实心板:通常叫做耐力板,为实心单层结构,常规厚度从1.8—20mm。

空心板:通常叫做阳光板,为多层空心结构;常用的结构有米字中空板、双层、三层、四层方格中空板及蜂窝中空板。

国内PC板加工工艺包括:PC板切割、PC板CNC加工(切割、钻孔、铣槽、雕花)、PC板折弯(冷弯、热弯)、PC板热压定型、PC板冲切、PC板粘接、PC板抛光、PC板印刷,PC板吸塑、吹塑、压塑等深加工。

二、中国聚碳酸酯板行业相关政策2020年4月,在新一版的产业调整指导目录中,聚碳酸酯生产已不再被列入鼓励类项目。

我国聚碳酸酯产业虽然取得了较快的发展,但是总体上处于培育阶段,还存在许多的问题与不足。

此外,近年来,国家出台了相关政策支持聚碳酸酯板材主要下游建筑行业的发展。

三、聚碳酸酯板行业产业链从聚碳酸酯板材产业链来看,上游是聚碳酸酯、塑料加工专用设备等原材料,下游为应用市场,主要包括建筑、电子电器、汽车、航空和医疗等领域。

受需求总量以及产品价格变动的影响,近年来我国聚碳酸酯市场规模呈现出较大的波动性,2018年我国聚碳酸酯市场规模达到508.3亿元,创2010年以来峰值水平,2019年随着产品价格的回落,国内聚碳酸酯规模逐步萎缩,2020年下降至368.5亿元,2021年以来在产品价格回暖的推动下,国内聚碳酸酯规模逐步反弹,2022年聚碳酸酯规模回升至550.7亿元。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

2016-2022年中国聚碳酸酯(PC) 行业市场监测及十三五市场竞争态势报告中国报告网2016-2022年中国聚碳酸酯(PC) 行业市场监测及十三五市场竞争态势报告∙【报告来源】中国报告网—∙【关键字】市场调研前景分析数据统计行业分析∙【出版日期】2016∙【交付方式】Email电子版/特快专递∙【价格】纸介版:7200元电子版:7200元纸介+电子:7500元∙/suliao/244577244577.html∙聚碳酸酯(简称PC)是分子链中含有碳酸酯基的高分子聚合物,根据酯基的结构可分为脂肪族、芳香族、脂肪族-芳香族等多种类型。

其中由于脂肪族和脂肪族-芳香族聚碳酸酯的机械性能较低,从而限制了其在工程塑料方面的应用。

目前仅有芳香族聚碳酸酯获得了工业化生产。

由于聚碳酸酯结构上的特殊性,现已成为五大工程塑料中增长速度最快的通用工程塑料。

中国报告网发布的《2016-2022年中国聚碳酸酯(PC) 行业市场监测及十三五市场竞争态势报告》内容严谨、数据翔实,更辅以大量直观的图表帮助本行业企业准确把握行业发展动向、市场前景、正确制定企业竞争战略和投资策略。

本报告依据国家统计局、海关总署和国家信息中心等渠道发布的权威数据,以及我中心对本行业的实地调研,结合了行业所处的环境,从理论到实践、从宏观到微观等多个角度进行市场调研分析。

它是业内企业、相关投资公司及政府部门准确把握行业发展趋势,洞悉行业竞争格局,规避经营和投资风险,制定正确竞争和投资战略决策的重要决策依据之一。

本报告是全面了解行业以及对本行业进行投资不可或缺的重要工具。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等数据库。

其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国统计局规模企业统计数据库及证券交易所等,价格数据主要来自于各类市场监测数据库。

∙报告目录:∙第一章聚碳酸酯概述第一节聚碳酸酯基本情况一、聚碳酸酯产品种类二、聚碳酸酯性能第二节聚碳酸酯的应用市场一、用于建材行业二、用于汽车制造工业三、用于生产医疗器械四、用于航空、航天领域五、用于包装领域六、用于电子电器领域七、用于光学透镜领域八、用于光盘的基础材料第三节聚碳酸酯生茶技术分析一、溶液光气法二、酯交换熔融缩聚法三、界面缩聚光气法四、非光气酯交换熔融缩聚法∙第二章2013-2015年世界聚碳酸酯产业运行状况分析第一节2013-2015年世界聚碳酸酯产业发展综述一、全球聚碳酸酯和尼龙开工率二、世界聚碳酸酯(PC)工业寻求新的发展平衡三、世界聚碳酸酯产需情况回顾第二节2013-2015年世界聚碳酸酯产业市场区域格局分析一、美国二、韩国三、日本第三节2016-2022年世界聚碳酸酯产业发展趋势分析∙第三章2016-2022年中国聚碳酸酯产业投资环境分析第一节2016-2022年中国宏观经济环境分析一、中国GDP分析二、消费价格指数分析三、城乡居民收入分析四、社会消费品零售总额五、全社会固定资产投资分析六、进出口总额及增长率分析第二节2016-2022年中国聚碳酸酯产业政策环境分析一、《聚碳酸酯(PC)饮用水桶》的地方标准二、食品容器及包装材料用聚碳酸酯树脂卫生标准三、聚碳酸酯出口退税率提高第三节2016-2022年中国聚碳酸酯产业社会环境分析一、人口环境分析二、教育环境分析三、文化环境分析四、生态环境分析∙第四章2013-2015年中国聚碳酸酯市场运行情况分析第一节2013-2015年中国聚碳酸酯生产情况分析一、中国聚碳酸酯生产总体情况二、中国聚碳酸酯产能分析三、中国聚碳酸酯新建拟建项目第二节2013-2015年中国聚碳酸酯消费需求情况分析一、中国聚碳酸酯消费需求总体分析二、中国聚碳酸酯消费需求领域分析三、聚碳酸酯的进出口情况分析第三节2013-2015年中国聚碳酸酯的市场价格分析∙第五章2013-2015年中国聚碳酸酯产业运行形势分析第一节2013-2015年中国聚碳酸酯产业发展综述一、亚洲聚碳酸酯市场坚挺二、我国聚碳酸酯产业化研发获重大突破三、聚碳酸酯市场发展势头强劲第二节2013-2015年中国聚碳酸酯产业运行动态分析一、车窗正在被聚碳酸酯等取代二、聚碳酸酯(PC)汽车透明板三、Styron重回亚洲聚碳酸酯市场第三节2013-2015年中国聚碳酸酯产业发展存在问题分析∙第六章2013-2015年中国聚碳酸酯产业市场竞争格局分析第一节2013-2015年中国聚碳酸酯产业竞争现状分析一、拜耳引爆亚洲聚碳酸酯树脂市场竞争二、聚碳酸酯薄膜产业链竞争分析三、聚碳酸酯价格竞争分析第二节2013-2015年中国聚碳酸酯产业项目建设分析一、拜耳聚碳酸酯项目二、三菱化学重启聚碳酸酯扩能项目三、聚碳酸酯(PC)阳光板项目第三节2013-2015年中国聚碳酸酯产业提升竞争力策略分析∙第七章2011-2014年中国初级形状的塑料与合成树脂制造行业主要数据监测分析第一节2011-2015年10月中国初级形状的塑料与合成树脂制造行业规模分析一、企业数量增长分析二、从业人数增长分析三、资产规模增长分析第二节2013-2015年10月中国初级形状的塑料与合成树脂制造行业结构分析一、企业数量结构分析1、不同类型分析2、不同所有制分析二、销售收入结构分析1、不同类型分析2、不同所有制分析第三节2011-2015年10月中国初级形状的塑料与合成树脂制造行业产值分析一、产成品增长分析二、工业销售产值分析三、出口交货值分析第四节2011-2015年10月中国初级形状的塑料与合成树脂制造行业成本费用分析一、销售成本分析二、费用分析第五节2011-2015年10月中国初级形状的塑料与合成树脂制造行业盈利能力分析一、主要盈利指标分析二、主要盈利能力指标分析∙第八章2011-2015年中国初级形状的聚碳酸酯(39074000)进出口数据监测分析第一节2011-2015年中国初级形状的聚碳酸酯进口数据分析一、进口数量分析二、进口金额分析第二节2011-2015年中国初级形状的聚碳酸酯出口数据分析一、出口数量分析二、出口金额分析第三节2011-2015年中国初级形状的聚碳酸酯进出口平均单价分析第四节2011-2015年中国初级形状的聚碳酸酯进出口国家及地区分析一、进口国家及地区分析二、出口国家及地区分析∙第九章2011-2015年中国聚碳酸酯制板,,片,,膜,,箔,,扁条(39206100)进出口数据监测分析第一节2011-2015年中国聚碳酸酯制板,,片,,膜,,箔,,扁条进口数据分析一、进口数量分析二、进口金额分析第二节2011-2015年中国聚碳酸酯制板,,片,,膜,,箔,,扁条出口数据分析一、出口数量分析二、出口金额分析第三节2011-2015年中国聚碳酸酯制板,,片,,膜,,箔,,扁条进出口平均单价分析第四节2011-2015年中国聚碳酸酯制板,,片,,膜,,箔,,扁条进出口国家及地区分析一、进口国家及地区分析二、出口国家及地区分析第十章2013-2015年中国聚碳酸酯的上下游产品分析第一节环氧丙烷一、中国环氧丙烷产业整体情况分析二、国内环氧丙烷市场格局分析三、环氧丙烷生产技术分析第二节双酚A一、世界双酚A市场运行情况分析二、中国双酚A产业发展现状分析三、双酚A行业发展趋势预测第三节碳酸二甲酯一、碳酸二甲酯概述二、国内碳酸二甲酯市场分析三、碳酸二甲酯产品价格分析四、我国碳酸二甲酯工业特点及风险第十一章2013-2015年中国聚碳酸酯产业优势企业关键性数据分析(企业可自选)第一节沙伯基础创新塑料(中国)有限公司一、企业概况二、企业主要经济指标分析三、企业盈利能力分析四、企业偿债能力分析五、企业运营能力分析六、企业成长能力分析第二节拜耳(上海)聚合物有限公司一、企业概况二、企业主要经济指标分析三、企业盈利能力分析四、企业偿债能力分析五、企业运营能力分析六、企业成长能力分析第三节国泰绝缘塑胶(深圳)有限公司一、企业概况二、企业主要经济指标分析三、企业盈利能力分析四、企业偿债能力分析五、企业运营能力分析六、企业成长能力分析第四节奉化市鸿宇塑料有限公司一、企业概况二、企业主要经济指标分析三、企业盈利能力分析四、企业偿债能力分析五、企业运营能力分析六、企业成长能力分析第五节绵阳龙华薄膜有限公司一、企业概况二、企业主要经济指标分析三、企业盈利能力分析四、企业偿债能力分析五、企业运营能力分析六、企业成长能力分析第六节沙伯基础普特阳光板(中山)有限公司一、企业概况二、企业主要经济指标分析三、企业盈利能力分析四、企业偿债能力分析五、企业运营能力分析六、企业成长能力分析第七节佛山市三水健力宝塑料制品有限公司一、企业概况二、企业主要经济指标分析三、企业盈利能力分析四、企业偿债能力分析五、企业运营能力分析六、企业成长能力分析第八节苏州奥美光学材料有限公司一、企业概况二、企业主要经济指标分析三、企业盈利能力分析四、企业偿债能力分析五、企业运营能力分析六、企业成长能力分析第九节南通关西化学有限公司一、企业概况二、企业主要经济指标分析三、企业盈利能力分析四、企业偿债能力分析五、企业运营能力分析六、企业成长能力分析第十节略…………∙第十二章2016-2022年中国聚碳酸酯产业发展趋势预测分析第一节2016-2022年中国聚碳酸酯产业发展前景分析一、PC(聚碳酸酯)发展趋势二、聚碳酸酯技术发展趋势分析三、我国聚碳酸酯发展前景广第二节2016-2022年中国聚碳酸酯产业市场预测分析一、聚碳酸酯供给预测分析二、聚碳酸酯需求预测分析三、聚碳酸酯及主要制品进出口预测分析第三节2016-2022年中国聚碳酸酯产业市场盈利预测分析∙第十三章2016-2022年中国聚碳酸酯产业投资机会与风险分析第一节2016-2022年中国聚碳酸酯产业投资环境预测分析第二节2016-2022年中国聚碳酸酯产业投资机会分析一、聚碳酸酯投资吸引力分析二、聚碳酸酯主要应用领域投资热点分析第三节2016-2022年中国聚碳酸酯产业投资风险分析一、市场竞争风险分析二、原材料风险分析三、安全风险分析图表目录:(部分)图表:2011-2014年中国GDP总量及增长趋势图图表:2014年前三季度中国三产业增加值结构图图表:2011-2014年中国CPI、PPI月度走势图图表:2011-2014年我国城镇居民可支配收入增长趋势图图表:2011-2014年我国农村居民人均纯收入增长趋势图图表:1978-2011中国城乡居民恩格尔系数对比表图表:1978-2011中国城乡居民恩格尔系数走势图图表:2011-2015年中国工业增加值增长趋势图图表:2011-2014年我国工业增加值分季度增速图表:2011-2014年我国全社会固定投资额走势图图表:2011-2014年我国城乡固定资产投资额对比图图表:2011-2014年我国财政收入支出走势图图表:2013-2015年1月-2015年10月人民币兑美元汇率中间价图表:2014年10月人民币汇率中间价对照表图表:2011-2014年中国货币供应量统计表单位:亿元图表:2011-2014年中国货币供应量月度增速走势图图表:2001-2015年中国外汇储备走势图图表:2011-2015年中国外汇储备及增速变化图图表:2014年10月20日中国人民币利率调整表图表:我国历年存款准备金率调整情况统计表图表:2011-2014年中国社会消费品零售总额增长趋势图图表:2011-2014年我国货物进出口总额走势图图表:2011-2014年中国货物进口总额和出口总额走势图图表:2011-2015年中国就业人数走势图图表:2011-2015年中国城镇就业人数走势图图表:1978-2015年我国人口出生率、死亡率及自然增长率走势图图表:1978-2015年我国总人口数量增长趋势图图表:2013-2015年人口数量及其构成图表:2011-2015年我国普通高等教育、中等职业教育及普通高中招生人数走势图图表:2001-2015年我国广播和电视节目综合人口覆盖率走势图图表:1978-2015年中国城镇化率走势图图表:2011-2015年我国研究与试验发展(R&D)经费支出走势图图表:2011-2015年10月初级形状塑料与合成树脂制造业企业数量及增长率分析单位:个图表:2011-2015年10月初级形状塑料与合成树脂业亏损企业数量及增长率分析单位:个图表:2011-2015年10月初级形状塑料与合成树脂行业从业人数及同比增长分析单位:个图表:2011-2015年10月中国初级形状的塑料与合成树脂制造企业总资产分析单位:亿元图表:2014年中国初级形状的塑料与合成树脂制造行业不同类型企业数量单位:个图表:2014年中国初级形状的塑料与合成树脂制造行业不同所有制企业数量单位:个图表:2014年中国初级形状塑料与合成树脂制造行业不同类型销售收入单位:千元图表:2014年中国初级形状的塑料与合成树脂制造行业不同所有制销售收入单位:千元图表:2011-2015年10月中国初级形状塑料与合成树脂制造产成品及增长分析单位:亿元图表:2011-2015年10月中国初级形状塑料与合成树脂制造工业销售产值分析单位:亿元图表:2011-2015年10月中国初级形状的塑料与合成树脂制造出口交货值分析单位:亿元图表:2011-2015年10月中国初级形状塑料与合成树脂制造行业销售成本分析单位:亿元图表:2011-2015年10月中国初级形状的塑料与合成树脂制造行业费用分析单位:亿元图表:2011-2015年10月初级形状塑料与合成树脂制造行业主要盈利指标分析单位:亿元图表:2011-2015年10月中国初级形状的塑料与合成树脂制造行业主要盈利能力指标分析图表:2011-2015年中国初级形状的聚碳酸酯进口数量分析图表:2011-2015年中国初级形状的聚碳酸酯进口金额分析图表:2011-2015年中国初级形状的聚碳酸酯出口数量分析图表:2011-2015年中国初级形状的聚碳酸酯出口金额分析图表:2011-2015年中国初级形状的聚碳酸酯进出口平均单价分析图表:2011-2015年中国初级形状的聚碳酸酯进口国家及地区分析图表:2011-2015年中国初级形状的聚碳酸酯出口国家及地区分析图表:2011-2015年中国聚碳酸酯制板,,片,,膜,,箔,,扁条进口数量分析图表:2011-2015年中国聚碳酸酯制板,,片,,膜,,箔,,扁条进口金额分析图表:2011-2015年中国聚碳酸酯制板,,片,,膜,,箔,,扁条出口数量分析图表:2011-2015年中国聚碳酸酯制板,,片,,膜,,箔,,扁条出口金额分析图表:2011-2015年中国聚碳酸酯制板,,片,,膜,,箔,,扁条进出口平均单价分析图表:2011-2015年中国聚碳酸酯制板,,片,,膜,,箔,,扁条进口国家及地区分析图表:2011-2015年中国聚碳酸酯制板,,片,,膜,,箔,,扁条出口国家及地区分析图表:沙伯基础创新塑料(中国)有限公司主要经济指标走势图图表:沙伯基础创新塑料(中国)有限公司经营收入走势图图表:沙伯基础创新塑料(中国)有限公司盈利指标走势图图表:沙伯基础创新塑料(中国)有限公司负债情况图图表:沙伯基础创新塑料(中国)有限公司负债指标走势图图表:沙伯基础创新塑料(中国)有限公司运营能力指标走势图图表:沙伯基础创新塑料(中国)有限公司成长能力指标走势图图表:拜耳(上海)聚合物有限公司主要经济指标走势图图表:拜耳(上海)聚合物有限公司经营收入走势图图表:拜耳(上海)聚合物有限公司盈利指标走势图图表:拜耳(上海)聚合物有限公司负债情况图图表:拜耳(上海)聚合物有限公司负债指标走势图图表:拜耳(上海)聚合物有限公司运营能力指标走势图图表:拜耳(上海)聚合物有限公司成长能力指标走势图图表:国泰绝缘塑胶(深圳)有限公司主要经济指标走势图图表:国泰绝缘塑胶(深圳)有限公司经营收入走势图图表:国泰绝缘塑胶(深圳)有限公司盈利指标走势图图表:国泰绝缘塑胶(深圳)有限公司负债情况图图表:国泰绝缘塑胶(深圳)有限公司负债指标走势图图表:国泰绝缘塑胶(深圳)有限公司运营能力指标走势图图表:国泰绝缘塑胶(深圳)有限公司成长能力指标走势图图表:奉化市鸿宇塑料有限公司主要经济指标走势图图表:奉化市鸿宇塑料有限公司经营收入走势图图表:奉化市鸿宇塑料有限公司盈利指标走势图图表:奉化市鸿宇塑料有限公司负债情况图图表:奉化市鸿宇塑料有限公司负债指标走势图图表:奉化市鸿宇塑料有限公司运营能力指标走势图图表:奉化市鸿宇塑料有限公司成长能力指标走势图图表:绵阳龙华薄膜有限公司主要经济指标走势图图表:绵阳龙华薄膜有限公司经营收入走势图图表:绵阳龙华薄膜有限公司盈利指标走势图图表:绵阳龙华薄膜有限公司负债情况图图表:绵阳龙华薄膜有限公司负债指标走势图图表:绵阳龙华薄膜有限公司运营能力指标走势图图表:绵阳龙华薄膜有限公司成长能力指标走势图图表:沙伯基础普特阳光板(中山)有限公司主要经济指标走势图图表:沙伯基础普特阳光板(中山)有限公司经营收入走势图图表:沙伯基础普特阳光板(中山)有限公司盈利指标走势图图表:沙伯基础普特阳光板(中山)有限公司负债情况图图表:沙伯基础普特阳光板(中山)有限公司负债指标走势图图表:沙伯基础普特阳光板(中山)有限公司运营能力指标走势图图表:沙伯基础普特阳光板(中山)有限公司成长能力指标走势图图表:佛山市三水健力宝塑料制品有限公司主要经济指标走势图图表:佛山市三水健力宝塑料制品有限公司经营收入走势图图表:佛山市三水健力宝塑料制品有限公司盈利指标走势图图表:佛山市三水健力宝塑料制品有限公司负债情况图图表:佛山市三水健力宝塑料制品有限公司负债指标走势图图表:佛山市三水健力宝塑料制品有限公司运营能力指标走势图图表:佛山市三水健力宝塑料制品有限公司成长能力指标走势图图表:苏州奥美光学材料有限公司主要经济指标走势图图表:苏州奥美光学材料有限公司经营收入走势图图表:苏州奥美光学材料有限公司盈利指标走势图图表:苏州奥美光学材料有限公司负债情况图图表:苏州奥美光学材料有限公司负债指标走势图图表:苏州奥美光学材料有限公司运营能力指标走势图图表:苏州奥美光学材料有限公司成长能力指标走势图图表:南通关西化学有限公司主要经济指标走势图图表:南通关西化学有限公司经营收入走势图图表:南通关西化学有限公司盈利指标走势图图表:南通关西化学有限公司负债情况图图表:南通关西化学有限公司负债指标走势图图表:南通关西化学有限公司运营能力指标走势图图表:南通关西化学有限公司成长能力指标走势图图表:2016-2022年中国聚碳酸酯供给预测分析图表:2016-2022年中国聚碳酸酯需求预测分析图表:2016-2022年中国聚碳酸酯及主要制品进出口预测分析图表:2016-2022年中国聚碳酸酯产业市场盈利预测分析图表详见正文••••••特别说明:中国报告网所发行报告书中的信息和数据部分会随时间变化补充更新,报告发行年份对报告质量不会有任何影响,有利于降低企事业单位决策风险。