苏宁电器股份有限公司近三年财务报表分析报告49页PPT

苏宁3年财务报表分析

公司概括:苏宁电器股份有限公司,简称苏宁电器。

苏宁电器1990年创立于江苏南京,是中国3C(家电、电脑、通讯)家电连锁零售企业的领先者,是国家商务部重点培育的“全国15家大型商业企业集团”之一。

2004年7月,苏宁电器在深圳证券交易所上市。

凭借优良的业绩,苏宁电器得到了投资市场的高度认可,是全球家电连锁零售业市场价值最高的企业之一。

苏宁属于综合类型的稳增型财务战略,全年实现稳步增长。

受宏观经济的影响,一季度,家电消费需求不足,且大部分家电厂商以消化前期库存为主,生产较为保守,产品货源供应上出现了较为明显的短缺,也在一定程度上影响了家电销售。

特点:满足企业长期重大投资方向的战略性筹划,企业重大的投资行业、投资企业、投资项目的筹划。

与企业的生命周期:企业有着很强大的生命力,企业不断的追求壮大,这就需要企业不断的成长与发展。

企业在成长过程中经历着具有不同特点和危机的不同发展阶段。

这要求企业要在各个方面实施不断的变革与之相适应,这些策略提高了整个企业的应变能力和管理效率,为苏宁今后的发展打下了坚实的基础。

居民对家电商品的需求,尤其是换代需求还与居民收入变化趋势有密切关系。

家电商品作为耐用消费品,使用周期比较长,很多时候并不是因为使用寿命到期才更换,其消费决定更多取决于居民短期的收入增长以及收入预期。

如果居民的收入水平增长较快或者未来收入预期较好,则对于家电产品更新换代的意愿就更强烈一些,反之,消费者宁愿在原有家电产品尚能够满足日常需要的情况下,继续使用原有家电产品,也就是说,家电商品在居民不购置新房,在原有居住条件下的时候,消费弹性很大,而且主要取决于消费者短期内的收入水平和收入预期。

比较典型的例子就是,2007年股市投资收益很好,消费者在购买家电商品的时候往往比较豪爽,而在2008年股市大幅下跌之后,消费者在购买包括家电商品在内的大宗消费品时显然谨慎了许多。

所处行业的相关性:苏宁公司是中国3c家电的连锁零售企业,它的发展与它所制定的财务战略有很大的相关性。

苏宁电器财务分析报告-PPT文档资料

应付款项(应付票据、应付账款)

应付票据

应付帐款 合计

996523676. 3182959451 6 1770812741 1905222084

2767336417 5088181535

由于拥有全国性的销售渠道网络,苏宁能够如同银行吸收存款一样,可以通过“账期” 来占用供应商资金,将获得的周期性无成本短期融资投入企业的日常经营,或通过变相 手段转做他用。 苏宁“吃供应商”的一个核心是,一方面与消费者进行现金交易,另一方面在对供应商 付款上通常采取延期付款、滚动压批结算等方式,占用供应商资金。

存货

2019

2019437859

2019

3494630953

存货期末数比年初数增长73.22%,主要为随着连锁 店数量的增加、连锁网络规模的扩大,为了保证存 货的正常周转,存货库存也相应增加。

固定资产

2019 2019

288277086.6

519147879.2

固定资产原价期末数比年初数增长70.48%,主要为本公司规模的扩 大,为满足管理的需要,购置了办公用房;为了保证连锁网络的高 效运行继续加大了信息系统的投资建设,使得物流的配送更加合理, 减少物流方面的成本。这种由公司自己建设物流系统的方式,在销 售量足够大的时侯,将提升企业的存货周转能力,使得资产周转率 增加。同时,也使得物流方面的成本降低,为今后企业进军其它商 品市场奠定了基础.

应收账款

205791034.5

90521487.19

应收账款期末数比年初数下降55.81%,主 要为本期团体、单位等欠款金额的减少。

预付账款

2019 2019

774360968.6

1014318275

预付账款期末数比年初数增长30.99%,主要为随 着连锁店数量的增加、连锁网络规模的扩大,为 了保证库存商品的正常周转和供货渠道的畅通, 预付供应商货款相应增加。

财务报表分析苏宁电器财务报表分析课件

无形资产及其 他资产合计

149,259,344.90 -14.64% 1.69% 174,855,493.54 120.39% 4.04% 79,339,306.39

3.87%

资产总计

8,851,822,712.46 104.56% 100.00% 4,327,207财,7务80报.88表分析11苏0.宁90电% 器财10务0.报00表%分析2,051,738,918.00 100.00%

1.69%

股本

720,752,000.00 114.91% 8.14% 335,376,000.00 260.00% 7.75% 93,160,000.00

4.54%

资本公积金

936,391,423.76 638.79% 10.58% 126,747,423.76 -65.94% 2.93% 372,149,856.30 18.14%

盈余公积金

288,005,877.91

56.90% 3.25% 183,559,068.47 116.77% 4.24% 84,677,456.64

4.13%

公益金

-

91,446,270.73 116.16% 2.11% 42,304,829.60

2.06%

未分配利润

1,139,217,945.25 117.67% 12.87% 523,364,645.70 86.30% 12.09% 280,932,387.30 13.69%

业务毛利率为10.81%,较去年同期增长0.59%;而随着管理效率的

提升,费用率得到有效控制,较去年同期下降1.87%。其中销售费用、

管理费用的增长幅度均低于营业收入的增长幅度。由此实现公司利润

总额和归属于母公司所有者的净利润比上年同期分别增长了

苏宁电器市场管理知识分析及财务报表分析(PPT34张)

3.公司的管理能力没有跟上公司的发展步伐。过 去数年,苏宁公司的管理费用和销售费用的增长 幅度一直高于营业收入的增长幅度,可看出,在 大幅扩张的同时,公司的管理能力并未明显提升 4.过度挤压供应商的盈利空间。苏宁强调“吃供 应商”的盈利模式,即通过扩大网点规模和维持 对消费者的低价优惠市场策略,不断提高其渠道 终端的市场影响力,在此基础上,通过提高其销 售规模,以提高产品绝对销量和采购量来要挟供 应商加大返利力度和交纳更多的通道费,此举影 响其声誉。

苏宁电器存在的问题 1.在家电零售业高速发展、行业利润整体受到挤 压的情况下,苏宁2009,2010,2011年的疯狂扩 张,实际上让其背负了资金压力,在经营上的扩 张正在迅速侵蚀其财务资源。 2.绝大部分成长企业都会对外部融资有或多或少 的依赖性。不过,一家可持续成长的企业对外融 资依存度应该是逐渐缩小的。但苏宁电器恰恰相 反。2010年,苏宁电器的对外融资依存度(本年 销售收入增长率-上年净资产收益率)由2008年的 12.16%扩大至53.18%,呈上升态势。

企业成本利润率 20. 00% 18. 00% 16. 00% 14. 00% 12. 00% 10. 00% 8. 00% 6. 00% 4. 00% 2. 00% 0. 00% 2009年 2010年 2011年 全部成本费用净利润率 全部成本费用总利润率 营业费用利润率 营业成本利润率

以上各种利润率指标反应的是企业投入产 出水平,即所得与所费的比率,体现了增 加利润是以降低成本及费用为基础的。这 些指标的数值越高,表明生产和销售产品 的每一元成本及费用取得的利润越多,劳 动耗费的收益越高。 所以,成本利润率是综合反映企业成本效 益的重要指标。

。

净资产收益率(%) 项 目 2011 2010 2009 国 13.3 11.9 12.2 美 1 4 5 23.4 24.0 19.5 宁 5 5 1

苏宁电器财务报表分析

• 营业税金及附加有大幅度增长,但因所占 的份额较小,所以影响不大。

• 虽然主营业务利润的增长幅度降低,但其 所占份额却增加了,再加上销售和管理费

2020/5/19

2020/5/19

2020/5/19

对现金流量表的分析

较合理。其原因是存货在流动资产中所占 比例较大,且增幅也有所增大。 • 公司短期偿债能力较高。

2020/5/19

2020/5/19

2020/5/19

资产营运能力分析

• 存货周转率和总资产周转率都逐年下降,且下降幅度较大 。

• 存货周转率远低于行业水平,周转速度较慢。主要是因为 随着连锁店数量的增加、连锁网络规模的扩大,为了保证 存货的正常周转,存货库存也相应增加。

2020/5/19

2020/5/19

对资产结构表的分析

• 资产总额连年呈现高速增长,且104.56%的增长幅度远高 于营业收入的增长幅度56.42%,说明资产的膨胀没有带 来收入的同步增长,仍有很大的发展空间。

• 从表中可以看出,影响资产总额大幅增长的原因是流动资 产的增加,其中货币资金的影响最大。因为属于零售业, 所以其流动资产比率较高。

2020/5/19

1 2 3 4

2020/5/19

公司简介 报表分析 比率分析

预测

公司简介

法定中文名称:苏宁电器股份有限公司 股票代码:002024 法定代表人:张近东 公司历程:前身是江苏苏宁交家电有限公司,于2019 年5 月 15 日成立,注册资本120 万元,2000 年7月28日经江苏省 工商行政管理局批准更名为江苏苏宁交家电集团有限公司, 2000年8月30日经国家工商行政管理局批准更名为苏宁交家 电(集团)有限公司。2019年6月28日变更为苏宁电器连锁 集团股份有限公司,股本总额681.6万元。 上市时间:2019年7月21日在深圳证券交易所上市

苏宁电器股份有限公司近三年财务报表分析报告ppt课件

指标 营运资金

06 2543270515.72 07 2207549000 08 1614749000

流动比率

速动比率

1.45

0.831

1.19

0.794

1.38

0.984

Page

16

偿债能力分析指标

LOGO

①营运资金=流动资产-流动负债 企业用以维持正常经营所需资金的绝对数 一般认为营运资金应和流动负债持平 但并非绝对,须根据企业实际状况决定 06年 2543270515.72 07年 2207549000.00 08年 1614749000.00

②产权比率=负债总额/所有者权益总额 衡量:债务资本和权益资本之间的比例关系,反映企业的财务状况和所有 者对债务资本的保障程度 标准:债权人à越低越好;管理者à适度负债 经验:一般应小于1 06年 1.68053 07年 2.36165 08年 1.37245

Page

23

分析结果

LOGO

Page

13

企业资金结构分析

6、其他长期资产占用率=其他长期资产总额/资产总额 反映:企业的其他资产占有状况 06年1.74% 07年4.69% 08年5.15%

LOGO

Page

14

LOGO

3.企业偿债能力分析

Page

15

偿债能力分析指标

LOGO

短期偿债能力指标

苏宁电器股份有限公司近三年财务报表分析报告

获利能力分析

LOGO

Page 34

获利能力分析

获利能力指标

LOGO

Page 35

获利能力分析

LOGO

1. 总资产报酬率= EBIT/平均资产总额 衡量:企业的投资报酬与投资总额之间的配比情况 标准:总资产报酬率越大,表明企业整体获利能力越强,企业的经济

效益越好 06年13.79% 07年14.92% 08年14.72%

Page 4

1.企业基本概况

LOGO

4、公司注册地址:江苏省南京市山西路8 号金山大厦1-5 层 公司办公地址:江苏省南京市淮海路 68 号 邮政编码:210005 互联网网址:cnsuning 电子信箱:stockcnsuning

5、公司选定的信息披露报纸:《证券时报》、《中国证券报》 《上海证券报》、《证券日报》 指定信息披露网址:cninfo 公司年度报告备置地点:公司董事会秘书办公室

6、股票上市交易所:深圳证券交易所 股票简称:苏宁电器 股票代码:002024

Page 5

1.企业基本概况

LOGO

7、公司首次注册登记日期:2019 年6 月29 日 最近一次变更注册登记日期:2019 年10 月21 日 注册登记地点:江苏省工商行政管理局

8、企业法人营业执照注册号:320000000035248 税务登记号码:苏宁税苏字320196608950987 组织机构代码证号码:60895098-7 聘请的会计师事务所:普华永道中天会计师事务所有限公司 会计师事务所地址:中国上海市湖滨路 202 号

LOGO

Page 27

资金运作效率分析

LOGO

应收帐款周转率=赊销收入-现销收入/应收帐款平均余额 衡量企业应收帐款周转速度和管理效率 周转率越大表明: 资产流动性大,短期偿还债务的能力强,收帐速度快,坏帐少

苏宁电器财务报表分析

变动额 621,488

同比增减(%) 30.91%

6,550,275 5,928,787

-23,147

8.22% 7.64% 0.70%

-715,373 -692,226 3,682,055

-99.23% -17.26% 3107.93%

6,039,175 2,357,120 4,264,454

1016.22% 330.71% 308.25

现金流量表分析

经营活动 现金流

公司充分运用银行信用政策,较多采用应付票据支付供 应商货款,由此带来报告期内公司经营性活动产生的现 金流量净额同比增加30.91%。

投资活动 现金流

筹资活动 现金流

公司继续推进物流基地、自建店项目的建设并新增购置店 以及物流基地土地储备,投资现金流支出增加。由于公司 在去年同期收回银行保本固定收益产品,现金流入减少。

固定资产 无形资产

7,347,467 4,368,264

3,914,317 1,309,337

3,433,150 3,058,927

87.71% 233.62%

2,895,971 764,874

非流动资产 总资产

16,361,138 59,786,473

9,431,796 43,907,382

6,929,342 15,879,091

非流动资产方面较上年增加6,929,342,000元,增长幅度 为73.47%。其中,占较大比例的固定资产和无形资产分别 较上年增加3,058,927,000和3,058,927,000 ,增长幅度 分别为87.71% 和233.62%,分别占非流动资产总变动额的 比例达49.55%和44.14%,这应引起我们的注意。

减:营业总成本

苏宁电器股份有限公司近三年财务分析

苏宁电器股份有限公司近三年财务分析2019-10-19摘要:本⽂基于苏宁电器股份有限公司2009年⾄2011年的年度报告,对苏宁电器的财务状况进⾏财务分析和评价,⼒求为企业应对宏观经济放缓等不利因素提供决⽀持,对企业的管理层有所帮助,并且为证券市场价值提供理论依据。

关键词:苏宁公司年报财务分析⼀、苏宁偿债能⼒分析企业偿债能⼒是指企业偿还全部债务的能⼒。

企业偿债能⼒分短期偿债能⼒和长期偿债能⼒。

表1 偿债能⼒分析数据来源:苏宁电器股份有限公司年报(2009年-2011年)1.流动⽐率分析。

苏宁电器公司的流动⽐率从2009到2011年不断下降,由1.46下降到1.22,虽然⼀直呈下降的趋势,但流动⽐率还是不错的,短期偿债能⼒较强。

2.速动⽐率分析。

苏宁公司的速动⽐率2010年⽐2009年下降了0.13,2011年⽐2010年下降了0.18,相⽐于流动⽐率分析可知,速动⽐率下降的幅度更⼤,说明公司的存货所占的⽐例在上升。

3.资产负债率分析。

苏宁公司的资产负债率2010年⽐2009年有所降低,降低了1.2%,表明企业的偿债压⼒有所下降,偿债能⼒有所上升。

⽽2011年⽐2010年下降了4.1%,表明企业的偿债压⼒上升,偿债能⼒下降。

4.产权⽐率分析。

苏宁电器 2010年度的产权率⽐2009年降低了14%,2011年度的产权⽐率⽐2010年上升了26.6%,并且产权⽐率都很⾼,所以苏宁的长期偿债能⼒不强。

⼆、苏宁营运能⼒分析企业的营运能⼒的⾼低通常是通过⼀些资产项⽬的周转速度指标加以反应的。

表2 营运能⼒分析数据来源:苏宁电器股份有限公司年报(2009年-2011年)1.总资产周转率分析。

苏宁的周转率在逐年下降,其原因主要是苏宁近⼏年在实施重资产化的战略,公司越来越重资产化,之前⼀个是门店也是以租赁的,基本上都是租赁的,在07年、08年之后整个公司⼀个是去开始建设⼀些旗舰店,购买了⼀些重资产。

这就导致了总资产周转率在不断地下降。

苏宁易购财务分析报告ppt

应收账款周转率(%)

255.06

104.03

63.73

63.21

37.72

存货周转率(%)

8.58

7.85

6.64

5.28

2.89

固定资产周转率(%)

18.77

22.17

项目\年度

2009/12/31

2010/12/31

2011/12/31

2012/12/31

2013/6/31

资产负债率(%)

57.03

57.08

61.48

61.78

61.75

产权比率(%)

138.82

130.18

154.74

141.68

141.05

利息保障倍数

-21.71

-13.97

-15.05

-16.42

138620

-7190.4 83855.2 86506.5 64981.3

700000 600000 500000 400000 300000 200000 100000 0 2009年 2010年 2011年 2012年 2013年 7、营业利润 8、利润总额 9、净利润

• 从中可以看出,2009到2011年净利润、利润 总额和营业利润都是增长状态,2011年值点 最大,而后有下降趋势。

四、财务比率分析

(一)盈利能力

项目\年度 总资产利润率(%) 营业利润率(%) 主营业务利润率(%) 销售净利润率(%) 净资产收益率(%) 销售毛利率(%) 2009/12/31 8.3358 6.6467 16.8831 5.1261 19.88 17.35 2010/12/31 5.424 7.1942 17.4769 5.4374 21.88 17.83 2011/12/31 8.1724 6.8635 18.5477 5.204 21.59 18.94 2012/12/31 3.29 3.06 17.45 2.55 9.4 17.76 2013/12/31 0.8487 1.5101 17.446 1.1702 2.55 15.245

案例:苏宁电器财务报表分析案例 ppt课件

2010 17.83% 11.63%

2012年

报告期内,为应对年末促销,加大备货力度,此外线上业务的快速发展,带来期末 存货较期初提升28.27%。 2011年 存货年末数比年初数增加41.72%,主要原因为:公司为了应对元旦、春节销售旺季, 以及苏宁易购的投入运营,加大了存货的储备,带来存货年末数有所增加。

2012 短期债权质量

固定资产质量

期末应收账款

1,104,611

1,841,778 1,270,502

应收账款增长率

218.31%

66.74%

-31.02%

应收账款占资产总额比例

2.52%

3.08%

1.67%

应收账款占收入比例

1.46%

1.96%

1.29%

应收账款主要是政府补贴 应收账款在销售收入及总资产中占比很小 受国家政策影响较大

心,从连锁发展、营销创新、电子商务、服务升级等方面进行清晰的发 展路径规划,最终实现由单纯的产品提供商向综合消费解决方案提供 商转变,从全品类的商品提供、内容和增值服务的提供,提高消费者商 品体验,为个人、家庭、中小企业进行全方位的需求运营。

背景介绍

集团构成 经营模式 经营战略

具体在业务发展上,就是探索“虚实互动”、线上线下多渠道融合、 全品类经营、开放平台服务的业务形态,搭建新的业务模型,即“店 商+电商+零售服务商”的“云商”模式。

经营资产质量

货币资金质量 短期债权质量 固定资产质量

核心利润

2012年12月 2011年12 31日 月31日

3,497,550 6,731,177

经营活动产生 的现金净流量 5,299,441 6,588,520

苏宁公司近3年财务报告

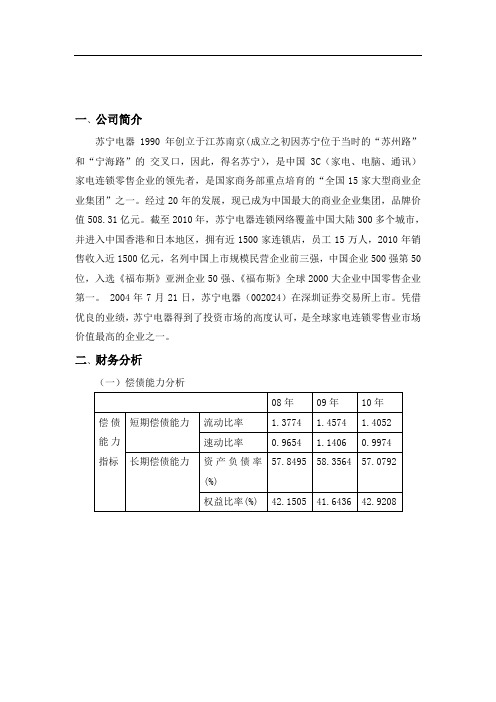

一、公司简介苏宁电器1990年创立于江苏南京(成立之初因苏宁位于当时的“苏州路”和“宁海路”的交叉口,因此,得名苏宁),是中国3C(家电、电脑、通讯)家电连锁零售企业的领先者,是国家商务部重点培育的“全国15家大型商业企业集团”之一。

经过20年的发展,现已成为中国最大的商业企业集团,品牌价值508.31亿元。

截至2010年,苏宁电器连锁网络覆盖中国大陆300多个城市,并进入中国香港和日本地区,拥有近1500家连锁店,员工15万人,2010年销售收入近1500亿元,名列中国上市规模民营企业前三强,中国企业500强第50位,入选《福布斯》亚洲企业50强、《福布斯》全球2000大企业中国零售企业第一。

2004年7月21日,苏宁电器(002024)在深圳证券交易所上市。

凭借优良的业绩,苏宁电器得到了投资市场的高度认可,是全球家电连锁零售业市场价值最高的企业之一。

二、财务分析(一)偿债能力分析分析:1、偿债能力:权益比率:苏宁电器的这个指标还是较高的,所以它备受投资机构和广大股民关注。

资产负债率:苏宁电器的资产负债率08,09,10年分别为57.8495%,58.3564%,57.0792%,三年来比较稳定,资本结构较稳固,但总得来说还是较高的,长期偿债能力不够好。

不过相对格力电器要低得多,说明其经济相对还是较稳健的。

2、流动比率:流动比率反映了企业中比较容易变现的流动资产对流动负债的保障情况,以2为较合理,苏宁08 09 10 年依次为1.3774,1.4574,1.4502相比于该行业还是不错的,其短期偿债能力还好。

速动比率以1:1较为恰当,苏宁电器该指标较好,短期偿债能力还是不错的。

(二)营运能力(活力)存货周转率和周转期反映存货转化为现金或应收账款的能力。

周转越快,存货的占用水平越低,变现能力越强。

苏宁电器的存货周转率较低,应该加强存货的管理,在保证生产连续性的前提下尽可能减少存货占用经营资本,提高资金使用效率。