第二节 应付及预收款项

会计实务第三章第一、二节短期借款及应付及预收款项

【记忆点】利息分录记忆点:

预提按月提,付息冲减已提(应付利息)、当月直接付(财务费用)。

按月付或一次还本付息,直接记财务。

第二节应付及预收款项

考点1:应付票据

(一)应付票据概述

应付票据是指企业购买材料、商品和接受劳务供应等而开出、承兑的商业汇票,包括商业承兑汇票和银行承兑汇票。

(二)应付票据的账务处理

1.开出、承兑商业汇票时

借:原材料/在途物资/材料采购等

应交税费—应交增值税(进项税额)

贷:应付票据

2.支付银行承兑汇票支付手续费时

借:财务费用

应交税费—应交增值税(进项税额)

贷:银行存款

【提示】企业因开出银行承兑汇票而支付银行承兑汇票的手续费,应当计入当期财务费用。

3.支付商业汇票款

【提示】带息票据计提利息的会计处理为:

借:财务费用

贷:应付票据

【注意】计提利息时,“应付票据”账面余额增加项。

时先作暂付款处理。

形成的负债不是以货币清偿,而是以货物清偿。

期借款、企业债券等应支付的利息。

【提示】拟分配的现金股利或利润,不需要进行账务处理,但应在附注中披露。

包装物租金、存入保证金等。

初级会计职称知识点《初级会计实务》应付及预收款项

20XX年初级会计职称知识点《初级会计实务》:应付及预收款项一、应付账款1.应付账款概述应付账款是指企业因购买材料、商品或接受劳务供应等经营活动而应付给供应单位的款项。

“应付账款”科目用来核算应付账款的发生、偿还、转销等情况。

贷方登记企业购买材料、商品和接受劳务等而发生的应付款项;借方登记偿还的应付款项,或开出商业汇票抵付应付账款的款项,或冲销的无法支付的应付款项;余额一般在贷方,反应企业尚未支付的应付款项余额。

本科目按债权人设置明细科目进行明细核算。

2.应付账款的发生和偿还因购入材料、商品而发生的应付款项时,借记“材料采购”“在途物资”“原材料”“库存商品”等科目以及“应交税费-应交增值税(进项税额)”(有进项抵扣税额的时候),贷记“应付账款”(税款一起);因接受劳务而发生的应付款项时,借记“生产成本”“管理费用”等科目,贷记“应付账款”。

偿还应付账款或开出商业汇票抵付应付账款时,借记“应付账款”,贷记“银行存款”或“应付票据”等科目。

应付账款有现金折扣的,应按照扣除现金折扣前的应付账款总额入账。

因在折扣期限内付款而获得的现金折扣,应在偿付应付账款时冲减财务费用。

企业外购电力、燃气等动力一般通过“应付账款”科目进行核算,即在每月付款时先作暂付款处理,借记“应付账款”,贷记“银行存款”等科目;月末按照外购动力的用途,借记“生产成本”、“制造费用”、“管理费用”等科目,贷记应付账款。

3.应付账款的转销应付账款一般在短期内支付,对于确实无法支付的应付账款应予以转销。

转销时按应付账款账面余额转销,借记“应付账款”,贷记“营业外收入”。

二、应付票据1.应付票据概述应付票据是指企业因购买材料、商品和接受劳务供应等而开出、承兑的商业汇票,包括:商业承兑汇票和银行承兑汇票。

企业通过“应付票据”科目核算应付票据的发生、偿还等情况。

贷方登记开出、承兑汇票的面值,借方登记支付票据的金额,余额在贷方反应企业尚未到期的商业汇票的票面金额。

3.2应付及预收款项

重庆电子工程职业学院

财经学院

5

甲企业为增值税一般纳税人,原材料按计划成本核算。2017年2月6曰 购入原材料一批,增值税专用发票上注明的价款为60 000元,增值税税 额为10 200元, 原材料验收入库。该企业开出并经开户银行承兑的商 业汇票一张,面值为70 200元、期限5个月,交纳银行承兑手续费 35.10元,其中增值税1.99元。7月6日商业汇票到期, 甲企业通知其开 户银行以银行存款支付票款。 到期如数支付商业汇票款: 借:应付票据 70 200 贷:银行存款 70 200 到期无力支付商业汇票款: 借:应付票据 70 200 贷:短期借款 70 200 思考:本例中,如果属于商业承兑汇票,应如何处理?

应如何处理?

重庆电子工程职业学院 财经学院

13

甲企北为增值税一般纳税人。2017年3月1日,从A公司购入一批材料, 增值税专用发票上注明的价款为100 000元,增值税税额为17 000元; 同时,对方代垫 运费1 000元、增值税税额110元,已收到对方转来增 值税专用发票。材料验收入库 (该企业材料按实际成本进行日常核算), 款项尚未支付。4月10日,甲企业以银行存款 支付购入材料相关款项 118 110元。 确认应付账款: 借:原材料 101 000 应交税费——应交增值税(进项税额) 17 110 贷:应付账款——A公司 118110

重庆电子工程职业学院 财经学院

6

• 【解释1】银行承兑汇票到期,如企业无力支付票款,银行有责任向 债权人支付票款,然后向企业追偿,相当于贷给企业一笔款,偿还了 票款,即企业为举新债(短期借款)还旧债(应付票据),因此构成 企业对银行的短期借款。 •

【解释2】商业承兑汇票到期,如企业无力支付票款,银行不负责向 债权人支付票款,债权、债务退回交易双方自行承担,债务人应将应 付票据的账面余额转作应付账款,借记“应付票据”科目,贷记“应 付账款”科目。

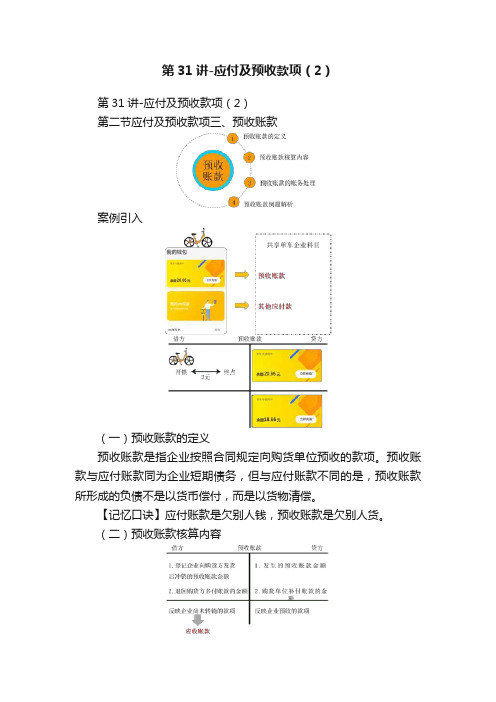

第31讲-应付及预收款项(2)

第31讲-应付及预收款项(2)第31讲-应付及预收款项(2)第二节应付及预收款项三、预收账款案例引入(一)预收账款的定义预收账款是指企业按照合同规定向购货单位预收的款项。

预收账款与应付账款同为企业短期债务,但与应付账款不同的是,预收账款所形成的负债不是以货币偿付,而是以货物清偿。

【记忆口诀】应付账款是欠别人钱,预收账款是欠别人货。

(二)预收账款核算内容【总结】预收账款与应收账款的关系:(1)预收账款(负债类)借方余额表示应收账款(2)应收账款(资产类)贷方余额表示预收账款【提示】预收账款情况不多的企业,也可不设“预收账款”科目,将预收的款项直接记入“应收账款”科目的贷方。

【链接】预付账款情况不多的企业,也可不设“预付账款”科目,将预付的款项直接计入“应付账款”科目的借方。

(三)预收账款的账务处理【记忆口诀】一“预”到底(四)预收账款例题解析【例3-8】甲公司为增值税一般纳税人。

2018年6月3日,甲公司与乙公司签订供货合同,向乙公司出售一批产品,货款金额共计200000元,应交增值税32000元。

根据购货合同的规定,乙公司在购货合同签订后1周内,应当向甲公司预付货款120000元,剩余货款在交货后付清。

2018年6月9日,甲公司收到乙公司预付货款120000元存入银行,6月19日甲公司将货物发运到乙公司并开具增值税专用发票,乙公司验收货物后付清了剩余货款。

要求:编制甲公司的会计分录。

(1)收到乙公司预付的货款:借:银行存款120000货:应收账款—乙公司120000(2)向乙公司发出货物:借:应收账款—乙公司232000货:主营业务收入200000应交税费—应交增值税(销项税额)32000 (3)收到乙公司补付的货款:借:银行存款112000货:应收账款—乙公司112000【例题.单选题】如果企业不设置“预收账款”账户,应将预收的货款计入()。

A.应收账款的借方B.应收账款的贷方C.应付账款的借方D.应付账款的贷方【答案】B【解析】企业不设置“预收账款”科目的,将预收的款项应直接计入“应收账款”科目的贷方。

会计第2节 应付及预收款项

第三章负债第二节应付及预收款项一、单项选择题1.(2018年、2017年)下列各项中,企业应付银行承兑汇票到期无力支付票款时,应将应付票据的账面余额转入到的会计科目是()。

A.其他应付款B.预付账款C.应付账款D.短期借款2.(2018年、2016年)下列各项中,应计入其他应付款的是()。

A.应缴纳的教育费附加B.根据法院判决应支付的合同违约金C.应付由企业负担的职工社会保险费D.代扣代缴的职工个人所得税3.(2018年改)某企业为增值税一般纳税人,2017年7月1日以经营租赁方式为专设销售机构租入汽车1辆,每月租金10000元(不含税),按季在季末支付,9月30日,企业以银行存款支付租金,经过认证增值税专用发票上注明的价款为30000元,增值税税额为4800元,下列各项中,2017年9月30日该企业支付租金的会计处理正确的是()。

A.借:其他应付款 20000销售费用 10000应交税费一应交增值税(进项税额) 4800贷:银行存款 34800B.借:应付账款 30000应交税费一应交增值税(进项税额) 4800贷:银行存款 34800C.借:应付账款 20000销售费用 10000应交税费一应交增值税(进项税额) 4800贷:银行存款 34800D.借:销售费用 30000应交税费一应交增值税(进项税额) 4800贷:银行存款 348004.下列关于应付票据会计处理的说法中,不正确的是()。

A.企业到期无力支付的商业承兑汇票,应按账面余额转入“短期借款”B.企业支付的银行承兑汇票手续费,记入当期“财务费用”C.企业到期无力支付的银行承兑汇票,应按账面余额转入“短期借款”D.企业开出商业汇票,应当按其票面金额作为应付票据的入账金额5.2018年6月1日某企业购入一批球衣,开出一张面值为23200元,期限为3个月的商业承兑汇票。

2018年9月1日该企业无力支付票款时,下列会计处理正确的是()。

A.借:应付票据 23200贷:短期借款 23200B.借:应付票据 23200贷:其他应付款 23200C.借:应付票据 23200贷:应付账款 23200D.借:应付票据 23200贷:预付账款 232006.企业开具银行承兑汇票到期而无力支付票款,应按该票据的账面余额贷记的会计科目是()。

第27讲第二章第二节应付及预收款项

专题二 应付及预收款项

(1)支付外购动力费:

借:应付账款——××电力公司 38 000

贷:银行存款

38 000

(2)月末分配外购动力费:

借:制造费用

25 600

管理费用

12 800

贷:应付账款——××电力公司 38 400

专题二 应付及预收款项

三、应付账款转销 企业应将确实无法支付的应付账款予以转销: 借:应付账款

1.购入材料、商品等 验收入库,但货款尚 未支付

借:材料采购/在途物资等 应交税费——应交增值税(进项税额) 贷:应付账款

2.企业接受劳务而发 生的应付未付款项, 根据供应单位的发票 账单

借:生产成本/管理费用等 贷:应付账款

3.企业偿还应付账款 或开出商业汇票抵付 应付账款

借:应付账款 贷:银行存款/应付票据

专题二 应付及预收款项

【例.单选题】 企业发生赊购商品业务,下列各项中不影响应付账款

入账金额的是( )。 A.商品价款 B.增值税进项税额 C.现金折扣 D.销货方代垫运杂费

专题二 应付及预收款项

【例.单选题】 企业发生赊购商品业务,下列各项中不影响应付账款

入账金额的是( )。 A.商品价款 B.增值税进项税额 C.现金折扣 D.销货方代垫运杂费 答案:C 解析:现金折扣不影响应付账款入账金额,现金折扣是在 实际发生时记入“财务费用”科目。

专题二 应付及预收款项

在所购物资已经验收入库,但是发票账单未能同时到 达的情况下,企业应付物资供应单位的债务已经成立,在 会计期末,为了反映企业的负债情况,需要将所购物资和 相关的应付账款暂估入账,待下月初作方向相反的分录, 将上月末暂估入账的应付账款予以冲销。【料到单未到, 暂估入账】

【精美】2017初级会计实务讲义PPT课件 第二章_负债 第二节 应付及预收款项

2017年初级会计资格考试

第二章 负债

章节目录

CONTENTS PAGE

第二章· 第二节

应付及预收款项

第

2

章

第二节 应付及预收款项

应付账款

应付票据

应付利息

预收账款

第

2

章

第二节 应付及预收款项

一、应付账款

指企业因购买材料、商品或接受劳务供应等经营活动应

支付的款项。

=价款+进项税+销售方代垫款项

『正确答案』C 『答案解析』现金折扣不影响应付账款入账金额,现金折 扣是在实际发生时记入“财务费用”科目

第

2

章

第二节 应付及预收款项

【例题· 单选题】(2016年)结转确实无法支 付的应付账款,账面余额转入( )。 A.管理费用 B.财务费用 C.其他业务收入 D.营业外收入

『正确答案』D 『答案解析』转销确实无法支付的应付账款,属于企业的 利得,应计入营业外收入。

第四种情况

第二种情况

第五种情况

第三种情况

第六种情况

第

2

章

第二节 应付及预收款项

一、应付账款

第一种情况 享受 现金折 扣。

借:应付账款 贷:银行存款

第四种情况

第二种情况

财务费用

第五种情况

第三种情况

第六种情况

第

2

章

第二节 应付及预收款项

一、应付账款

第一种情况 开出 商业汇 票

借:应付账款 贷:应付票据

支付利息

第

2

章

第二节 应付及预收款项

【★例题· 计算题】甲企业借入5年期到期 还本、每年付息的长期借款3 000 000元,合同 约定年利率为6%。该企业应编制如下会计分录: (1)每年计算确定利息费用: 借:财务费用 180 000 贷:应付利息 180 000 企业每年应支付的利息=3 000 000×6%=180 000(元) (2)每年实际支付利息:

企业财务会计教案——负债—应付及预收款项

第二节应付及预收款项【教学重点、难点】重点:应付账款;难点:在不设置“预收账款”账户的情况下所涉及的预收款项在“应收账款”账户核算。

【教学用具】多媒体【教学过程】三、应付及预收款项(一)应付账款1、含义应付账款是指企业因购买材料、商品或接受劳务供应等经营活动应支付的款项。

应付账款和应付票据不同,应付账款是尚未结清的债务,而应付票据是一种期票,是延期付款的证明。

2、入账价值按到期应付的金额入账,不按到期应付金额的现值入账。

3、入账时间应收账款入账时间的确定,应以所购买物质的所有权转移或接受劳务已发生为标志。

(1)单货同行的情况下,应付账款一般待货物验收入库后,才按发票账单登记入账。

(2)货到单未到的情况下,月终估计入账。

4、账户设置设置“应付账款”总账,核算应付账款的发生、偿还、转销等情况。

贷方登记企业因购买材料、商品或接受劳务供应等而发生的应付账款,借方登记企业偿还的应付账款,或开出商业汇票抵付应付账款的款项,或已冲销的无法支付的应付账款,余额一般在贷方,表示企业尚未支付的应付账款余额。

应按照债权人设置明细账进行明细核算。

5、主要账务处理(1)发生应付账款借:材料采购、在途物资等应交税费-应交增值税(进项税额)贷:应付账款企业接受供应单位提供劳务而发生的应付未付款项借:生产成本、管理费用等贷:应付账款(2)附有现金折扣的应付账款,在偿付时冲减财务费用。

(3)偿还应付账款偿还应付账款开出商业汇票抵付应付账款时,借:应付账款贷:银行存款应付票据(4)转销应付账款转销确实无法支付的应付账款,应按其账面余额计入营业外收入,借:应付账款贷:营业外收入例题1:某企业开出商业承兑汇票1张,面值10000元,三个月期限,不带息,用以抵付前欠应付购货款。

借:应付账款 10,000贷:应付票据 10,000(二)预收账款1、含义预收账款是指企业按照合同规定向购货单位预收的款项。

与应付账款不同,它所形成的负债不是以货币偿付,而是以货物偿付。

初级会计职称初级会计实务重点:应付及预收款项

初级会计职称初级会计实务重点:应付及预收款项第二节应付及预收款项一、应付账款应付账款是指企业因购买材料、商品或接受劳务供应等经营活动应支付的款项。

应付账款一般应在与所购买物资的所有权相关的主要风险和报酬已经转移,或者所购买的劳务已经接受时确认。

企业应通过‘应付账款”科目,核算应付账款的发生、偿还、转销等情况。

本科目一般按债权人设置明细科目。

会计核算如下:1、企业发生应付账款时,借记有关科目,贷记“应付账款”科目;企业接受供应单位提供劳务而发生应付未付款时:借:生产成本(或管理费用等)贷:应付账款2、开出商业汇票抵付应付账款的款项时:借:应付账款贷:应付票据3、冲销无法支付的应付账款时:借:应付账款贷:营业外收入4、应付账款附有现金折扣的,应按照扣除现金折扣前的应付款总额入账,因在折扣期内付款而获得的现金折扣,应在偿付应付账款时冲减财务费用借:应付账款贷:银行存款财务费用【例题2:教材例2-3、2-6】乙百货商场于20×9年4月2日,从A公司购入一批家电产品并已验收入库。

增值税专用发票上列明,该批家电的价款为100万元,增值税为17万元。

按照购货协议的规定,乙百货商场如在15天内付清货款,将获得1%的现金折扣(假定计算现金折扣时需要考虑增值税)。

乙百货公司于20×9年4月10日,按照扣除现金折扣后的金额,用银行存款付清了所欠A公司的货款要求:(1)编制乙百货商场4月2日购入家电产品的会计分录(2)编制乙百货商场4月10日付款的会计分录答案:(1)4月2日购货时:借:库存商品1000000应交税费-应交增值税(进项税额)170000贷:应付账款-A公司1170000注:应付账款附有现金折扣的,应按照扣除现金折扣前的应付款总额入账。

(2)付款时,由于在15天内付款,应享受的现金折扣=1170000×1%=11700元实际支付的款项=1170000-11700=1158300元借:应付账款1170000贷:银行存款1158300财务费用11700注:折扣期内付款而获得的现金折扣,应在偿付应付账款时冲减财务费用。

2020年初级会计师考试《实务》考点精讲讲义第31讲_应付及预收款项(2)

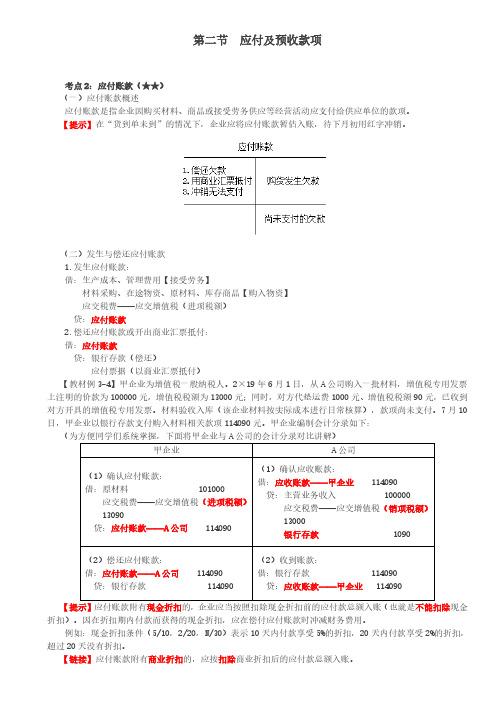

第二节应付及预收款项考点2:应付账款(★★)(一)应付账款概述应付账款是指企业因购买材料、商品或接受劳务供应等经营活动应支付给供应单位的款项。

【提示】在“货到单未到”的情况下,企业应将应付账款暂估入账,待下月初用红字冲销。

(二)发生与偿还应付账款1.发生应付账款:借:生产成本、管理费用【接受劳务】材料采购、在途物资、原材料、库存商品【购入物资】应交税费——应交增值税(进项税额)贷:应付账款2.偿还应付账款或开出商业汇票抵付:借:应付账款贷:银行存款(偿还)应付票据(以商业汇票抵付)【教材例3-4】甲企业为增值税一般纳税人。

2×19年6月1日,从A公司购入一批材料,增值税专用发票上注明的价款为100000元,增值税税额为13000元;同时,对方代垫运费1000元、增值税税额90元,已收到对方开具的增值税专用发票。

材料验收入库(该企业材料按实际成本进行日常核算),款项尚未支付。

7月10日,甲企业以银行存款支付购入材料相关款项114090元。

甲企业编制会计分录如下:(为方便同学们系统掌握,下面将甲企业与A公司的会计分录对比讲解)甲企业A公司(1)确认应付账款:借:原材料101000应交税费——应交增值税(进项税额)13090贷:应付账款——A公司114090(1)确认应收账款:借:应收账款——甲企业114090贷:主营业务收入 100000应交税费——应交增值税(销项税额)13000银行存款 1090(2)偿还应付账款:借:应付账款——A公司114090贷:银行存款114090(2)收到账款:借:银行存款114090贷:应收账款——甲企业114090【提示】应付账款附有现金折扣的,企业应当按照扣除现金折扣前的应付款总额入账(也就是不能扣除现金折扣)。

因在折扣期内付款而获得的现金折扣,应在偿付应付账款时冲减财务费用。

例如:现金折扣条件(5/10,2/20,N/30)表示10天内付款享受5%的折扣,20天内付款享受2%的折扣,超过20天没有折扣。

2019年初级会计实务第三章第二节考点-应付及预收款项

2019 年初级会计实务第三章第二节考点:应付及预收

款项

>2019 年初级会计职称《初级会计实务》章节知识点”

href=“wangxiao/kjzc/2614552.html”target=“_blank”style=“color:rgb(0, 0,

255);”>>>2019年初级会计职称《初级会计实务》章节知识点

第二节应付及预收款项

一、应付票据

应付票据是指企业购买材料、商品和接受劳务供应等而开出、承兑的商业汇票,包括商业承兑汇票和银行承兑汇票。

企业应通过“应付票据”科目核算应付票据的发生、偿付等情况。

企业因购买材料、商品和接受劳务供应等而开出、承兑的商业汇票,应当按其票

面金额作为应付票据的入账金额。

二、应付账款

应付账款是企业因购买材料、商品或接受劳务等经营活动应支付的款项。

企业应通过“应付账款”科目核算应付账款的发生、偿还、转销等情况。

企业购入材料、商品等或接受劳务所产生的应付账款,应按应付金额入账。

应付账款附有现金折扣的,应按照扣除现金折扣前的应付款总额入账。

企业转销确实无法支付的应付账款,应按其账面余额计入营业外收入。

三、预收账款

预收账款是指企业按照合同规定向购货单位预收的款项。

与应付账款。

10项目十 流动负债 任务二应付及预收款项的核算[5页]

![10项目十 流动负债 任务二应付及预收款项的核算[5页]](https://img.taocdn.com/s3/m/482c66eecc175527062208bb.png)

应付票据的核算 应付票据是指企业购买材料、商品和接受劳 务供应等而开出、承兑的商业汇票,包括商 业承兑汇票和银行承兑汇票。

2021/7/19 安徽省王辉名师工作室

开出、承兑商业汇票 时的处理

带息票据计息的处理

确认应付票据。

资产负债表日,应计提

借:材料采购等 贷:应付票据

2021/7/19 安徽省王辉名师工作室

项目十 流动负债

1.短期借款的核算; 2.应付及预收款项的核算; 3.应付职工薪酬的核算; 4.应交税费的核算; 5. 应付股利和其他应付款的核算。

2021/7/19 安徽省王辉名师工作室

应付及预收款项的核算

应付及预收款项是指企业因采购或销售等经营活动形成的各种应 付未付或预收的款项。

应付账款的核算 应付账款是指企业因购买材料、商品和接受劳

1. 应付账款的发生

务供应等经营活动而应付给供应单位的款项。

2021/7/19 安徽省王辉名师工作室

附有现金折扣的,应按照扣除现

F金as折t a扣n前d e的ff应ec付tiv款e总额入账。即

1

cp总rree价astei法onntatoiof nyour

预收购货单位款项

借:银行存款 贷:预收账款(或应收账款)

01 预收账款是指企业按照合同规定向 购货单位预收的款项。

02

结清预收款

03

1. 补收货款的处理 借:银行存款 贷:预收账款(或应收账款)

2. 退款的处理

借:预收账款(或应收账款) 贷:银行存款

销售实现时

借:预收账款(或应收账款) 贷:主营业务收入 应交税费——增(销)

2

3

借:材料采购应付账款的转销

初级会计《会计实务》章节精讲-第三章第二节应付及预收款项

第二节 应付及预收款项考点2:应付账款(★★)(一)应付账款概述应付账款是指企业因购买材料、商品或接受劳务供应等经营活动应支付给供应单位的款项。

【提示】在“货到单未到”的情况下,企业应将应付账款暂估入账,待下月初用红字冲销。

(二)发生与偿还应付账款1.发生应付账款:借:生产成本、管理费用【接受劳务】材料采购、在途物资、原材料、库存商品【购入物资】应交税费——应交增值税(进项税额)贷:应付账款2.偿还应付账款或开出商业汇票抵付:借:应付账款贷:银行存款(偿还)应付票据(以商业汇票抵付)【教材例3-4】甲企业为增值税一般纳税人。

2×19年6月1日,从A 公司购入一批材料,增值税专用发票上注明的价款为100000元,增值税税额为13000元;同时,对方代垫运费1000元、增值税税额90元,已收到对方开具的增值税专用发票。

材料验收入库(该企业材料按实际成本进行日常核算),款项尚未支付。

7月10日,甲企业以银行存款支付购入材料相关款项114090元。

甲企业编制会计分录如下:(为方便同学们系统掌握,下面将甲企业与A 公司的会计分录对比讲解)甲企业 A 公司(1)确认应付账款: 借:原材料 101000 应交税费——应交增值税(进项税额) 13090 贷:应付账款——A 公司 114090 (1)确认应收账款: 借:应收账款——甲企业 114090 贷:主营业务收入 100000 应交税费——应交增值税(销项税额) 13000 银行存款 1090(2)偿还应付账款:借:应付账款——A 公司 114090贷:银行存款 114090 (2)收到账款: 借:银行存款 114090 贷:应收账款——甲企业 114090【提示】应付账款附有现金折扣的,企业应当按照扣除现金折扣前的应付款总额入账(也就是不能扣除现金折扣)。

因在折扣期内付款而获得的现金折扣,应在偿付应付账款时冲减财务费用。

例如:现金折扣条件(5/10,2/20,N/30)表示10天内付款享受5%的折扣,20天内付款享受2%的折扣,超过20天没有折扣。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

第二节应付及预收款项

小企业的应付及预收款项主要包括应付票据、应付账款、预收账款、应付利息和应付利润。

(具体账务处理略)

(一)应付票据(2201)

本科目核算小企业因购买材料、商品和接受劳务等日常生产经营活动开出、承兑的商业汇票(银行承兑汇票和商业承兑汇票)。

(1)小企业开出、承兑商业汇票或以承兑商业汇票抵付货款、应付账款等,借记“材料采购”或“在途物资”、“库存商品”等科目,贷记本科目。

涉及增值税进项税额的,还应进行相应的账务处理。

(2)支付银行承兑汇票的手续费,借记“财务费用”科目,贷记“银行存款”科目。

支付票款,借记本科目,贷记“银行存款”科目。

(3)银行承兑汇票到期,小企业无力支付票款的,按照银行承兑汇票的票面金额,借记本科目,贷记“短期借款”科目。

(4)小企业应当设置“应付票据备查簿”,详细登记商业汇票的种类、号数和出票日期、到期日、票面金额、交易合同号和收款人姓名或单位名称以及付款日期和金额等资料,商业汇票到期结清票款后,在备查簿中应予注销。

(二)应付账款(2202)

本科目核算小企业因购买材料、商品和接受劳务等日常生产经营活动应支付的款项。

本科目应按照对方单位(或个人)进行明细核算。

(1)小企业购入材料、商品等未验收入库,货款尚未支付,应当根据有关凭证(发票账单、随货同行发票上记载的实际价款或暂估价值),借记“在途物资”科目,按照可抵扣的

增值税进项税额,借记“应交税费——应交增值税(进项税额)”科目,按照应付的价款,贷记本科目。

接受供应单位提供劳务而发生的应付未付款项,应当根据供应单位的发票账单,借记“生产成本”、“管理费用”等科目,贷记本科目。

(2)偿付应付账款,借记本科目,贷记“银行存款”等科目。

(3)小企业确实无法偿付的应付账款,借记本科目,贷记“营业外收入”科目。

(三)预收账款(2203)

本科目核算小企业按照合同规定预收的款项。

包括:预收的购货款、工程款等。

预收账款情况不多的,也可以不设置本科目,将预收的款项直接记入“应收账款”科目贷方。

本科目应按照对方单位(或个人)进行明细核算。

(1)小企业向购货单位预收的款项,借记“银行存款”等科目,贷记本科目。

(2)销售收入实现时,按照实现的收入金额,借记本科目,贷记“主营业务收入”科目。

涉及增值税销项税额的,还应进行相应的账务处理。

本科目期末贷方余额,反映小企业预收的款项;期末如为借方余额,反映小企业尚未转销的款项。

(四)应付利息(2231)

本科目核算小企业按照合同约定应支付的利息费用。

本科目应按照贷款人等进行明细核算。

(1)在应付利息日,小企业应当按照合同利率计算确定的利息费用,借记“财务费用”、“在建工程”等科目,贷记本科目。

(2)实际支付的利息,借记本科目,贷记“银行存款”等科目。

(五)应付利润(2232)

本科目核算小企业向投资者分配的利润。

本科目应按照投资者进行明细核算。

(1)小企业根据规定或协议确定的应分配给投资者的利润,借记“利润分配”科目,贷记本科目。

(2)向投资者实际支付利润,借记本科目,贷记“库存现金”、“银行存款”科目。

(六)其他应付款(2241)

本科目核算小企业除应付账款、预收账款、应付职工薪酬、应交税费、应付利息、应付利润等以外的其他各项应付、暂收的款项,如应付租入固定资产和包装物的租金、存入保证金等。

(1)小企业发生的其他各种应付、暂收款项,借记“管理费用”等科目,贷记本科目。

(2)支付的其他各种应付、暂收款项,借记本科目,贷记“银行存款”等科目。

(3)小企业无法支付的其他应付款,借记本科目,贷记“营业外收入”科目。