2014年中国汽车市场形势分析

2014年汽车行业分析报告

2014年汽车行业分析报告2014年6月目录一、行业增速趋于平稳,结构分化明显 (4)1、行业:预计全年销量增速回落至9左右 (4)2、乘用车:SUV是主战场,产品系列化是核心竞争力 (5)3、商用车:新能源客车占比提升,重卡维持平稳增长 (9)二、本土零部件企业成长空间大 (10)三、智能化加速,汽车电子先行 (13)1、汽车电子带来千亿新增市场 (13)2、功能型汽车电子普及率提升,车载电子方兴未艾 (14)3、信息处理等五类底层零部件受益 (17)(1)信息采集:传感器、摄像头等元器件将大规模使用 (17)(2)信息处理:微处理器装配数量大幅提升 (18)(3)信息显示:中控触屏设计渐成燎原之势,或将告别按键时代 (18)(4)信息交互:车载智能信息系统群雄割据,Android和IOS或将统一全局 (19)(5)信息通讯:4G时代来临,车载无线热点营造移动WIFI场 (19)4、中国企业发展机会来自并购、合资合作两种方式 (20)四、节能减排刻不容缓,关注排放标准升级+新能源客车 (24)1、能源与环境压力与日俱增,节能减排刻不容缓 (24)2、排放标准升级带来结构性机会 (25)3、新能源汽车进入实质性消费时期,绿色公交率先受益 (27)五、重点公司简析 (30)1、上汽集团:业绩稳健增长,换届效应值得期待 (30)2、华域汽车:低估值蓝筹,国际化战略稳步推进 (31)3、长城汽车:H8推迟不改公司长期价值 (32)4、长安汽车:福特盈利超预期,自主有望持续改善 (33)5、江铃汽车:高端轻卡领导者,受益排放标准升级 (35)6、东风科技:上海江森汽车电子快速发展 (36)7、威孚高科:受益国四实施,博世汽柴盈利高增长 (37)8、均胜电子:汽车电子快速增长,积极拓展新业务 (38)9、一汽富维:合资公司进入收获期 (40)10、银轮股份:布局后处理市场,受益国四排放升级 (41)11、云内动力:轻型柴油机领先企业,受益排放标准升级 (42)12、宇通客车:注入零部件资产,新能源客车有望逐步放量 (44)13、一汽轿车:新品投放加速,市场地位上行 (45)六、风险因素 (46)一、行业增速趋于平稳,结构分化明显1、行业:预计全年销量增速回落至9左右预计2014年汽车销量约9%左右。

2014年汽车保有量及驾驶人数据统计

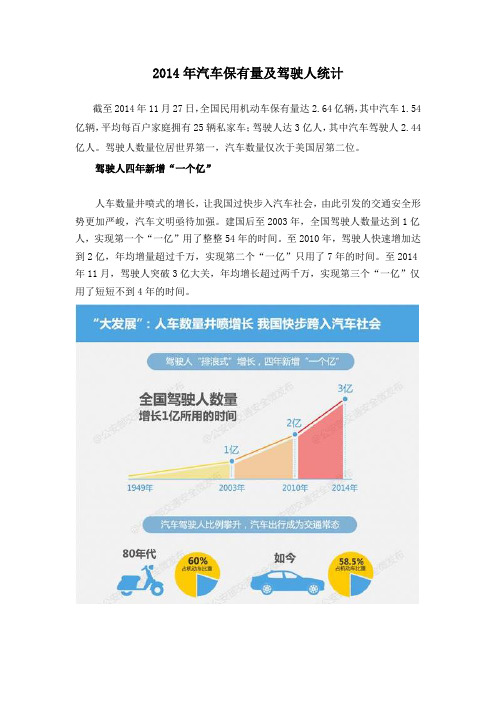

2014年汽车保有量及驾驶人统计截至2014年11月27日,全国民用机动车保有量达2.64亿辆,其中汽车1.54亿辆,平均每百户家庭拥有25辆私家车;驾驶人达3亿人,其中汽车驾驶人2.44亿人。

驾驶人数量位居世界第一,汽车数量仅次于美国居第二位。

驾驶人四年新增“一个亿”人车数量井喷式的增长,让我国过快步入汽车社会,由此引发的交通安全形势更加严峻,汽车文明亟待加强。

建国后至2003年,全国驾驶人数量达到1亿人,实现第一个“一亿”用了整整54年的时间。

至2010年,驾驶人快速增加达到2亿,年均增量超过千万,实现第二个“一亿”只用了7年的时间。

至2014年11月,驾驶人突破3亿大关,年均增长超过两千万,实现第三个“一亿”仅用了短短不到4年的时间。

机动车年增量超过千万,35个城市汽车超过百万近十年,机动车年均增量超过1500万辆,11个省份机动车保有量超过1000万辆。

汽车保有量达1.54亿辆,占机动车比例从十年前的33.3%提高到58.5%,群众机动化出行方式经历了从小型化到大型化、从摩托车到汽车的转变,交通出行结构发生了根本性变化。

北京、成都、深圳等10个城市汽车超过200万辆。

驾驶人群体结构明显变化女司机增长19倍目前,驾驶人占成年人口比例已达到30%,约每3个成年人中就有1人为机动车驾驶人。

从事营运的驾驶人仅占7%,90%以上的驾驶人为非职业司机。

女性、低龄、老年小汽车驾驶人数量激增,其中女性驾驶人从十年前的300万增长到6059万,增长了19倍;25岁以下低年龄驾驶人从221万增长到2744万,增长了11倍;60岁以上老年驾驶人从10万增长到393万,增长了38倍。

从驾驶人驾龄情况看,一年以内驾龄的新驾驶人数量达2928万人,占全部驾驶人总量的9.7%。

2014年汽车工业经济运行情况

2014年汽车工业经济运行情况据中国汽车工业协会统计分析,2014年8月,汽车产销表现略好于上月,其中乘用车环比和同比均呈一定增长,商用车有所下降。

1-8月,汽车产销增幅较前7月继续趋缓,商用车同比降幅有所加大。

具体分析如下:1、汽车产销同比小幅增长8月汽车产量略低于上月水平,比上年同期小幅增长;销量比上月和比上年同期小幅增长。

本月汽车产销同比增幅均为今年以来的最低水平,汽车累计产销增速回落至9%以下,年初至今累计增速呈现回落走势。

8月汽车产销分别完成171.44万辆和171.56万辆,产量比上月下降0.3%,比上年同期增长2.2%;销量比上月增长6%,比上年同期增长4%。

1-8月我国汽车产销分别完成1521.89万辆和1501.73万辆,比上年同期分别增长8.6%和7.7%,增幅比上年同期分别下降2.9和3.6个百分点。

2、乘用车产销同比保持增长8月乘用车产销分别完成148.10万辆和146.82万辆,比上月分别增长0.6%和8.1%,比上年同期分别增长6.7%和8.5%,同比增速比上月回落明显。

1-8月乘用车产销分别完成1266.18万辆和1245.95万辆,比上年同期分别增长11.6%和10.7%。

1-8月乘用车分车型产销情况看,SUV和MPV增长明显,均超过30%,其中SUV产销增速分别为35%和34.5%,MPV产销增速分别为58.7%和54.1%;轿车产销增速较低,分别为5.3%和4.5%;交叉型乘用车产销分别下降15.5%和14.3%。

3、商用车产销回落明显8月商用车产销分别完成23.34万辆和24.74万辆,比上月分别下降5.8%和4.9%;与上年同期相比,产销分别下降19.4%和16.4%。

商用车产销量继续保持明显回落走势。

1-8月商用车产销分别完成255.71万辆和255.78万辆,比上年同期分别下降3.9%和5%。

1-8月商用车分车型产销情况看,客车产销分别增长6%和6.6%,货车产销分别下降5.5%和6.8%。

2014中国经济发展现状及未来趋势分析

2014中国经济发展现状及未来趋势分析中国经济自改革开放以来取得了长足的发展,成为全球第二大经济体。

本文将分析2014年中国经济的发展现状,并展望未来的趋势。

2014年,中国经济保持了较为稳定的增长态势。

虽然经济增速有所放缓,但依然保持较高水平。

国内生产总值(GDP)增长7.4%,与前一年相比下降了0.3个百分点。

尽管增速有所下降,但仍然超过了世界平均水平。

这表明中国经济仍然具有较强的韧性和潜力。

2014年中国经济的发展受到了多种因素的影响。

首先,国内经济结构不断优化升级。

中国政府积极推进供给侧结构性改革,加强了对传统产业的调整和改革。

同时,大力发展新兴产业,如高端制造业、数字经济、人工智能等,为经济增长注入新动力。

其次,中国积极推动开放型经济发展。

中国加快推进自由贸易试验区建设,大力推动贸易和投资自由化便利化,积极参与全球经济治理,提出“一带一路”倡议,加强与各国的合作。

这些措施有助于促进对外贸易,吸引外资,推动中国经济的更高水平发展。

另外,2014年中国面临一些挑战,如房地产泡沫风险、环境污染和劳动力成本上升等。

房地产市场的过热现象引发了对金融系统稳定性的担忧,政府采取了调控措施来遏制房地产泡沫的风险。

环境污染问题成为制约中国可持续发展的瓶颈,政府倡导绿色发展,推动生态文明建设。

此外,劳动力成本的上升也使得一些产业面临转移和转型的压力。

展望未来,中国经济仍然具备良好的发展前景。

首先,中国政府将继续推进供给侧结构性改革,通过淘汰过剩产能、降低企业成本等措施,优化经济结构,提高经济效益。

其次,中国将进一步扩大改革开放,加强与其他国家的合作,促进国际贸易和投资自由化便利化。

此外,中国还将积极应对环境挑战,加大环保投入,推动绿色发展。

随着经济结构的不断调整和转型升级,中国经济将实现更加可持续的发展。

然而,中国经济也面临一些挑战。

首先,全球经济形势变化不确定性增加,贸易摩擦加剧对中国经济的影响仍存在不确定性。

2014年中国汽车整车进出口市场走势综述

2014年中国汽车整车进出口市场走势综述2014年中国汽车出口在主要出口目的国市场竞争加剧和环境不稳,人民币汇率上升、日韩货币贬值、以及出口目的国货币贬值等多重因素影响下,汽车出口数量曾经一度出现负增长。

在12月份各汽车出口企业出口量冲高的拉动下,才勉强实现与去年同期出口量持平的结果。

2014年汽车整车进出口走势。

1、2014年全国汽车商品出口874亿美元,同比增长7.5%。

汽车整车出口94.8万辆,同比微增0.01%。

整车出口金额138亿美元,同比增长7%。

其中:乘用车出口50.77万辆,同比下降8%,乘用车中小轿车出口37万辆,同比下降12.5%,乘用车的下降主要是由小轿车的出口下降拉动的。

乘用车中越野车出口了5231辆,同比增长了71%。

越野车出口虽然数量不大,但在乘用车各车型出口下降的同时,全年保持了较高的出口增幅,可以说其是乘用车中一个新的增长点。

其中:商用车出口44万辆,同比增长11%,商用车中大于等于10座的客车和牵引车出口增长较快,分别出口了8.8万辆和2.88万辆,同比增长了40%和37%。

载货车仍是商用车出口中的主要车型,出口了30万辆,占商用车出口量的68%。

数据表明2014年整车出口中,商用车出口实现了两位数的增长而乘用车则出现了出口下降。

2、2014年汽车整车出口平均单价变化情况:2014年我国整车出口平均单价为1.46万美元,较上年提高了1000美元。

其中,乘用车出口平均单价0.78万美元,乘用车中出口单价最高的是越野车,出口单价为1.59万美元,较上年提高了1400美元。

其中,商用车出口平均单价为2.24万美元,与2013年基本一样。

2014年商用车出口中只有牵引车的平均单价为增长,其他车型单价均有不同程度的下降。

2014年我国进口汽车平均单价为4.27万美元,较上年提高了1700美元,与同期我国汽车出口单价比为3比1。

说明我国出口汽车和进口车在产品质量和档次上存在着很大差距。

2014年全国汽车产销量概述及2015年市场预测

2014年汽车市场运行情况概述及2015年汽车市场形势预测一、2014汽车工业产销情况2014年,全国汽车产销分别为2372万辆和2349万辆,同比增长7.3%和6.9%。

其中,乘用车产销分别为1992万辆和1970万辆,同比增长10.2%和9.9%;商用车产销分别为380万辆和379万辆,同比下降分别为5.7%和6.5%。

二、2014年汽车市场的主要特点1.全年汽车销量保持平稳增长,但增速低于年初预期全年汽车销量达到2349万辆,再创历史新高,继续保持世界第一。

但由于受到增长基数高、国内宏观经济形势下行压力增大及商用车市场下降等原因影响,使今年国内汽车销量增速有较大回落,且低于年初行业预计的8%-10%的增长速度。

2.行业前十企业继续保持较快增速汽车销量排名前十位的企业集团销量合计为2107.7万辆,比上年同期增长8.9%,高于全行业增速2个百分点。

占汽车销售总量的89.7%,比上年同期提高1.7个百分点。

3.乘用车销售增速平稳,SUV、MPV继续高速增长2014年乘用车销售1970万辆,比上年同期增长9.89%。

其中轿车增速放缓,SUV、MPV依旧保持高速增长,交叉型乘用车则继续下降。

乘用车分车型看:轿车销售1238万辆,同比增长3.1%;SUV销量为408万辆,同比增长36.4%;MPV销量为191万辆,同比增长46.8%;交叉型乘用车销量为133万辆,同比下降18.1%。

市场结构上,轿车占乘用车比重62.8%,比去年下降4.2个百分点;SUV占比20.7%,比去年提高4个百分点,MPV占比9.7%,比去年提高3个百分点;交叉型乘用车占比为6.8%,比去年下降2.4个百分点。

4.商用车销量降幅较大受宏观经济和相关政策法规影响,今年的商用车市场销量降幅较大。

全年商用车销售完成379万辆,同比下降6.5%,分车型看,其中货车销售318万辆,同比下降8.9%,客车销售61万辆,同比增长8.4%。

2014年中国汽车保有量

2014年国内汽车保有量将近1.4亿,就2013全国汽车保有量已达到1.37亿辆,从2400万辆增长到1.37亿辆,近十年汽车年均增加1100多万辆,是2003年汽车数量的5.7倍,占全部机动车比率达到54.9%,比十年前提高了29.9%。

全国有31个城市的汽车数量超过100万辆,其中北京、天津、成都、深圳、上海、广州、苏州、杭州等8个城市汽车数量超过200万辆,北京市汽车超过500万辆。

全国主要城市汽车保有量前十:汽车保有量第一:北京拥有汽车总量537.1万辆,到2012年末全市汽车保有量495.7万辆,仅2013年一年增加将近40万辆;其中私人汽车407.5万辆,私人汽车中轿车298.2万辆,分别增加17.8万辆和12万辆。

汽车保有量第二:重庆拥有汽车总量399.8万辆,从去年汽车的保有量的前十名跃居第二,在2013一年汽车数量猛增70万辆。

汽车保有量第三:成都拥有汽车总量336.1万辆,仅次重庆。

自从2013年以来,成都每日(工作日)平均新上牌汽车1874辆。

此外,全市驾驶人374.18万人,排名副省级城市第一。

汽车保有量第四:深圳拥有汽车总量290.5万辆,就2013年全市民用汽车拥有量上升是290.5万辆,比上年增长14.0%,其中,私人小汽车拥有量183.43万辆,增长17.1%。

汽车保有量第五:上海272.3万辆至2013年末,全市拥有各类民用汽车271.86万辆,比上年增长10.2%。

其中,私人汽车141.32万辆,增长17.8%。

汽车保有量第六:广州269.5万辆2012年末全市民用汽车保有量达到204.16万辆,比上年末增长9.9%;其中私人汽车164.69万辆,增长10.6%。

民用轿车保有量达到110.28万辆,增长10.7%;其中私人轿车98.52万辆,增长10.9%。

汽车保有量第七:天津258.9万辆全市民用汽车拥有量258.9万辆,增长13.3%;其中,轿车拥有量185.64万辆,增长18.4%。

2014年1~12月汽车工业经济运行情况

2014年1~12月汽车工业经济运行情况2014年,我国汽车市场延续2013年发展态势,保持平稳增长。

汽车产销稳中有增,新能源汽车发展取得重大进展,大企业集团产销规模整体提升,汽车产业结构进一步优化。

一、汽车产销量双超2300万辆,产销量保持世界第一2014年,我国汽车市场呈现平稳增长态势,平均每月产销突破190万辆,全年累计产销超过2300万辆。

据中国汽车工业协会统计,我国全年累计生产汽车2372.29万辆,同比增长7.3%,销售汽车2349.19万辆,同比增长6.9%。

其中,乘用车产销1991.98万辆和1970.06万辆,同比分别增长10.2%和9.9%;商用车产销380.31万辆和379.13万辆,同比分别下降5.7%和6.5%。

2014年12月,全国汽车产销分别为228.87和241.01万辆,同比分别增长7.1%和12.9%。

其中乘用车产量194.15万辆,同比增长8.9%,销量206.11万辆,同比增长16.0%;商用车产销分别为34.72万辆和34.90万辆,同比分别下降2.4%和2.3%。

二、新能源汽车发展取得重大进展建立健全了新能源汽车推广的组织领导统筹协调机构,完善了新能源汽车扶持政策体系。

建立由工业和信息化部牵头、18个部门参加的节能与新能源汽车产业发展部际联席会议制度。

国务院办公厅印发了《关于加快新能源汽车推广应用的指导意见》,相关部门出台了免征车购税、充电设施建设奖励、推广情况公示、党政机关采购等一系列政策措施,实施了新能源汽车产业技术创新工程,发布了78项电动汽车标准,提振了汽车行业发展新能源汽车的信心。

2014年,300多款新车型上市,全年生产8.39万辆,同比增长近4倍,其中12月生产2.72万辆,创造了全球新能源汽车单月产量最高纪录。

2014年,我国新能源汽车产业发展从导入期进入成长初期。

三、1.6升及以下排量乘用车市场稳定发展,节能环保乘用车市场快速增长2014年,1.6升及以下排量乘用车市场占有率基本持平,小排量汽车市场占有率逐步回升。

2014—2015全国汽车保有量

国家统计年鉴汽车保有量相关数据:截止2012年底,我国的汽车保有量达到1.21亿辆,到了2013年底,我 国汽车保有量则增至1.37亿辆,而在2014年底则达到了1.54亿辆,每年均以0.16亿辆以上的增速增加。由 于基数越来越大,相对的增长率有所下降。如果按现有的趋势增长下去,预计到2015年年底,我国的汽车保 有量将会达到1.72亿辆。

据国家统计局公布的数据,截止2014年末,我国现 有人口136782万人,其中15-59岁: 66.96%,大概 有91583 万人,约为9.16亿人。

我国平均每8.88个人拥有一辆汽车 15-59岁人群中平均每6个人拥有一辆车

扫码二维码 获取更多资讯

深圳市车栈壹佰网络科技有限公司

O2O汽车后服务市场第一品牌

据统计年鉴所获得的相关数据,截止2014年年底,我国汽车保有量超过百万的有31所城市,北京以537.1 万辆位居榜首,重庆以399.8万辆位居第二,但远远落后于帝都北京。 值得一提的是深圳达到了290.5万辆,到目前已超过300万大关,预计今年年底汽车保有量将达到360万辆,

进入全国汽车保有量前五强。

全国汽车保有量数据

——深圳市车栈壹佰网络有限公司——

截止2014年年底,我国汽车保有量超过百万的

预计2015年年底

汽车保有量将达到1.72亿辆

31所城市有:北京、重庆、成都、深圳、广州、天津、 上海、杭州、武汉、苏州、郑州、西安、南京、保定、 昆明、青岛、宁波、烟台、潍坊、佛山、东莞、沈阳、 石家庄、温州、大连、济南、长沙、唐山、哈尔滨、 长春、台州。

行业资讯 爱车保养 洗车服务

2014年底全国各省汽车保有量(道客巴巴)

序号 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 备注 区域 地区 保有量(万辆) 合计(万辆) 华东 上海 272.3 华东 山东 1407.1 华东 江苏 1104.0 4956.8 华东 安徽 448.9 华东 江西 306.2 华东 浙江 1032.4 华东 福建 385.9 华北 北京 537.1 华北 天津 258.9 2686.6 华北 河北 997.0 华北 山西 521.9 华北 内蒙古 371.7 华中 湖北 426.4 1886 华中 湖南 487.5 华中 河南 972.1 华南 广东 1328.4 1736.3 华南 广西 332.2 华南 海南 75.7 西南 重庆 399.8 西南 四川 650.8 1687.9 西南 贵州 177.6 西南 云南 428.7 西南 西藏 31.0 东北 黑龙江 332.9 1221.7 东北 吉林 284.1 东北 辽宁 604.7 西北 陕西 359.4 西北 甘肃 183.6 999.3 西北 宁夏 104.0 西北 新疆 282.8 西北 青海 69.5 1.统计截止时间为2014.12.31 2.最后一列为各省份保有量全国排名 占比(占全国保 有总量比例) 全国排名 24 1 3 12 21 4 16 9 25 5 10 17 14 11 6 2 20 29 15 7 27 13 31 19 22 8 18 26 28 23 30

32.67%

17.70%

12.43%

11.44%

11.12%

8.05%

6.59%

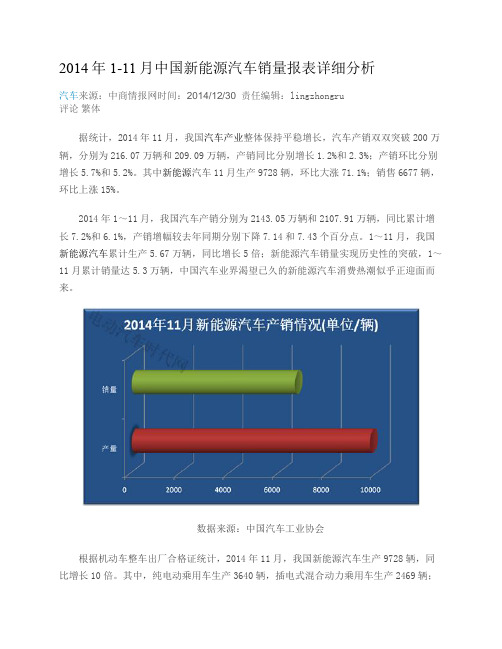

2014年1-11月中国新能源汽车销量报表详细分析

2014年1-11月中国新能源汽车销量报表详细分析汽车来源:中商情报网时间:2014/12/30责任编辑:lingzhongru评论繁体据统计,2014年11月,我国汽车产业整体保持平稳增长,汽车产销双双突破200万辆,分别为216.07万辆和209.09万辆,产销同比分别增长1.2%和2.3%;产销环比分别增长5.7%和5.2%。

其中新能源汽车11月生产9728辆,环比大涨71.1%;销售6677辆,环比上涨15%。

2014年1~11月,我国汽车产销分别为2143.05万辆和2107.91万辆,同比累计增长7.2%和6.1%,产销增幅较去年同期分别下降7.14和7.43个百分点。

1~11月,我国新能源汽车累计生产5.67万辆,同比增长5倍;新能源汽车销量实现历史性的突破,1~11月累计销量达5.3万辆,中国汽车业界渴望已久的新能源汽车消费热潮似乎正迎面而来。

数据来源:中国汽车工业协会根据机动车整车出厂合格证统计,2014年11月,我国新能源汽车生产9728辆,同比增长10倍。

其中,纯电动乘用车生产3640辆,插电式混合动力乘用车生产2469辆;纯电动商用车生产1640辆,插电式混合动力商用车生产1977辆。

列入《免征车辆购置税的新能源汽车车型目录》前两批的新能源汽车生产7932辆,占11月产量的81.5%。

2014年1~11月,新能源汽车累计生产5.67万辆,同比增长5倍。

其中,纯电动汽车生产2.58万辆,同比增长近7倍,插电式混合动力汽车生产1.36万辆,同比增长近25倍,燃料电池乘用车生产6辆;纯电动商用车生产7363辆,同比增长188%,插电式混合动力商用车生产9949辆,同比增长245%。

2014年1~11月,我国新能源汽车累计销量达5.3万辆,其中纯电动汽车销售2.9万辆,插电式混合动力汽车销售2.4万辆。

数据来源:中国汽车工业协会在国家政策的引导下,2014年我国新能源汽车推广工作取得显著成绩,今年年销售总量有望突破6万辆,其中私人购买和使用新能源汽车取得重大突破。

2014年经济及金融背景分析

经济及金融背景一.2014年前三季度经济形势从上图可以看出,2014年中国GDP增长较上年同比增长放缓,将会降到7.5%左右,中国经济进入新常态。

2014年预计GDP增速在7.5%左右,处在7%~8%的中高速增长区间。

从过去10%左右的高速增长转向7%~8%的中高速增长,是新常态的基本特征。

这必将使得股市承压增大。

上图显示1-10月规模以上工业企业利润增长集中在航空,计算机,机械,汽车等行业内,而传统资源采集行业都呈现利润负增长状态。

以此,从价值投资角度说,选股应尽量靠在高技术及机械行业内。

二.经济调控在经济下行压力增大之际,政府主导多次金融调控,促进投资,拉动经济增长;同时促进股市发展。

1.两次定向降准:2014年4月25日,中国人民银行下调县域农村商业银行人民币存款准备金率2个百分点,下调县域农村合作银行人民币存款准备金率0.5个百分点。

2014年6月16日起,中国人民银行对符合审慎经营要求且“三农”和小微企业贷款达到一定比例的商业银行下调人民币存款准备金率0.5个百分点。

2.创设中期借贷便利:2014年9月和10月,在常备借贷便利(SLF)基础上,人民银行创设并开展中期借贷便利(MLF),向各商业银行投放基础货币,在提供流动性的同时发挥中期政策利率的作用,引导商业银行降低贷款利率和社会融资成本,支持实体经济增长。

3.不对称降息:2014年11月22日起,一年期贷款基准利率下调0.4个百分点至5.6%;一年期存款基准利率下调0.25个百分点至2.75%,同时将金融机构存款利率浮动区间的上限由存款基准利率的1.1倍调整为1.2倍。

三.金融市场化改革在促进经济增长的同时,金融改革也继续推进,并取得显著效果,同时股市在一系列政策的带动之下一步步冲高。

1.IPO重启:2014年1月8日,IPO停止了一年多的时间后即日重新开闸,而且发行速度超过了历史水平,12个交易日共突击发行了50个新股。

2.银行间即期外汇市场浮动幅度扩大:2014年3月17日起,银行间即期外汇市场人民币兑美元交易价浮动幅度由1%扩大至2%,即每日银行间即期外汇市场人民币兑美元的交易价可在中国外汇交易中心对外公布的当日人民币兑美元中间价上下2%的幅度内浮动。

2014年1-12月SUV全国汽车品牌销量明细(中汽协数据)

车型 SUV SUV SUV SUV SUV SUV SUV SUV SUV SUV SUV SUV SUV SUV SUV SUV SUV SUV SUV SUV SUV SUV SUV SUV SUV SUV SUV SUV SUV SUV SUV SUV SUV SUV SUV SUV SUV SUV SUV SUV SUV SUV SUV SUV SUV SUV SUV SUV SUV SUV SUV

A B B A A0 B A A A A A0 B B B A A0 A0 C A A A0 A0 A A A A0 A A A A0 B C A B B A0 A A0 A A A A0 A0 A0 B A A A0 A0 A A A B A

SUV SUV SUV SUV SUV SUV SUV SUV SUV SUV SUV SUV SUV SUV SUV SUV SUV SUV SUV SUV SUV SUV SUV SUV SUV SUV SUV SUV SUV SUV SUV SUV SUV SUV SUV SUV SUV SUV SUV SUV SUV SUV SUV SUV SUV SUV SUV SUV SUV SUV SUV SUV SUV SUV

A A0 A0 A0 A0 A A A0 A B A0 B A0 A

SUV SUV SUV SUV SUV SUV SUV SUV SUV SUV SUV SUV SUV SUV SUV

1982 258 554 0 0 0 1131 986 0 54 388 1913 0 1213 0

2776 165 845 4 0 0 1152 704 0 29 0 668 581 0 0

江铃汽车 川汽野马 川汽野马 川汽野马 川汽野马 川汽野马 海汽车 永源汽车 美亚汽车 长丰汽车 长丰汽车 长丰汽车 中兴汽车 中兴汽车 中兴汽车

2014-2015年全国乘用车市场及中国进口汽车市场分析

2014-2015年全国乘用车市场及中国进口汽车市场分析国机汽车股份有限公司2015年1月8日目录全国乘用车市场特征及2015年发展趋势中国进口汽车市场发展概况及展望汽车市场保持中高速增长:2014年1-11月汽车内需销量2159万辆,其中乘用车(内需)销售1632万辆,增长11.6%;预计全年汽车内需销量2400万辆,增长8%,乘用车(内需)销售1820万辆,增长12%*乘用车(内需)销售量指:国产广义乘用车(含微客)国内销售量+进口乘用 车销售量2000年-2014年11月全国乘用车(内需)销售量*2000年-2014年11月全国汽车(内需)销售量2000年-2014年11月全国乘用车季度(内需)销售走势2014年乘用车市场特征1-豪华车市场迅猛扩张2007年-2014年主要豪华品牌在华取得高速发展情况2002年-2014年11月豪华车与乘用车(内需)销售增长率情况2001年-2014年11月豪华车占乘用车(内需)销售份额情况2000年-2014年11月自主品牌 占全汽车(内需)销售份额情况2014年乘用车市场特征2-SUV持续高速发展2001年-2014年11月 SUV占乘用车(内需)销售份额情况2002年-2014年11月SUV与乘用车(内需)销售增长率情况2014年乘用车市场特征3-汽车级别大型化2011年-2014年11月分级别乘用车(内需)销售增长率情况2014年乘用车市场特征4-价位高端化2011年-2014年11月分价位乘用车(内需)销售增长率情况2000年-2014年11月5万元以下乘用车(内需)销售增长率情况2015年乘用车市场展望及未来趋势:将以中高速再发展10年,需求增长率大致相当于GDP 速度的1.5倍;综合考虑预测2015年乘用车(内需)销售2010万辆,增长10.5%⏹对应7%的新常态,按1.5倍关系测算,乘用车基本维持在10%;⏹ 2014年上半年增速达到14%,主要是恐慌购买2015年乘用车市场展望及未来趋势:限购政策带来的恐慌性购买,对乘用车销售仍将会带来短期性刺激作用,并起到决定性作用分城市级别乘用车(内需)销售增长率情况2014年上半年乘用车(内需)销售增速为13.3%,其中的3.6个百分点由限购因素拉动1级城市的天津和杭州分别于2013年12月和2014年3月宣布限购1、2级城市乘用车(内需)销售增长率情况公司 丰田 大众 通用 雷诺-日产 现代-起亚 福特 菲亚特-克莱斯勒 本田 PSA 宝马 奔驰 全球 销量 998 973.1 971.5826.6756 633 442.4 416.1 281.9 165.5 146.2 中国 销量 98.2 325.0 154.6(不含五菱) 89.2164.6 95.5 14.7 73.1 55.6 37.2 22.1 占全球比重9.8%33.4%15.9%10.8%21.8%15.1%3.3%17.6%19.7%22.5%15.1%2013年跨国汽车公司在中国的发展情况2015年乘用车市场展望及未来趋势:竞争加剧、供大于求成为新常态跨国公司在中国的发展规划 公司 丰田 大众 通用 雷诺- 日产 现代- 起亚 福特 菲亚特- 克莱斯勒 本田 PSA 2013年 销量 98.2 325.0217.7 (含五菱) 89.2 164.695.514.7 73.155.62020 计划 销量200 以上600 500 (含五菱)260 以上260 150 90 以上180 150目录全国乘用车市场特征及2015年发展趋势中国进口汽车市场发展概况及展望配额时代 规范化期平稳增长期 “供过于求”新常态中国进口汽车市场的“配额时代”“品牌管理办法”改变中国进口汽车市场格局1990-2004 2015以后 新常态、新政策、新模式下的市场格局新变化2005-2008 2009-2011 刚性需求与“量产化全系竞争”推动市场规模迅速壮大中国进口汽车市场-发展沿革2012-2014 进口汽车供大于求已经成为新常态配额时代:从保护到开放,入世将中国进口汽车市场主体交还给市场,取消进口配额前倒卖许可证的局面基本结束规范化期:从繁荣到健康,中国进口汽车市场走向市场化、规范化,进口车市场呈现几何倍数的增长平稳增长期:中国进口汽车市场系统性竞争助力汽车产业成熟发展。

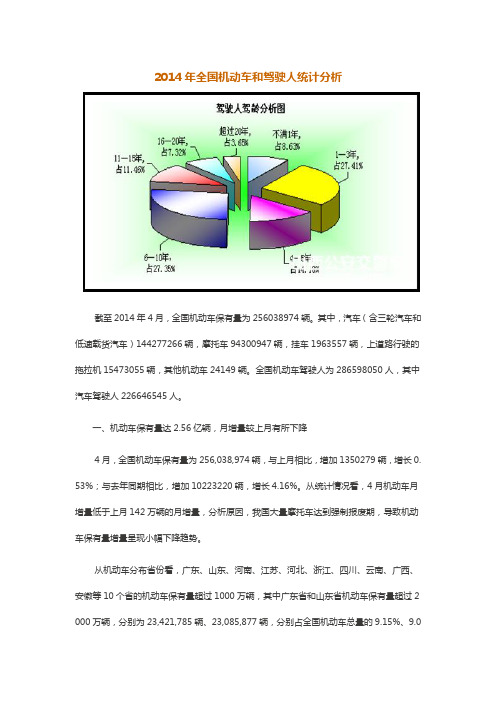

最新2014年全国机动车和驾驶人统计分析

2014年全国机动车和驾驶人统计分析截至2014年4月,全国机动车保有量为256038974辆。

其中,汽车(含三轮汽车和低速载货汽车)144277266辆,摩托车94300947辆,挂车1963557辆,上道路行驶的拖拉机15473055辆,其他机动车24149辆。

全国机动车驾驶人为286598050人,其中汽车驾驶人226646545人。

一、机动车保有量达2.56亿辆,月增量较上月有所下降4月,全国机动车保有量为256,038,974辆,与上月相比,增加1350279辆,增长0. 53%;与去年同期相比,增加10223220辆,增长4.16%。

从统计情况看,4月机动车月增量低于上月142万辆的月增量,分析原因,我国大量摩托车达到强制报废期,导致机动车保有量增量呈现小幅下降趋势。

从机动车分布省份看,广东、山东、河南、江苏、河北、浙江、四川、云南、广西、安徽等10个省的机动车保有量超过1000万辆,其中广东省和山东省机动车保有量超过2 000万辆,分别为23,421,785辆、23,085,877辆,分别占全国机动车总量的9.15%、9.02%。

从行政区域划分看,华东和中南地区机动车保有量相对集中,达到157,119,036辆,占全国机动车总量的61.37%,与去年同期相比,所占比率下降了0.46个百分点。

二、汽车保有量月增加154万辆,继续保持较快增长4月,全国汽车保有量为144,277,266辆、摩托车保有量为94300947辆,分别占机动车总量的56.35%、36.83%,汽车所占比重较去年同期上升了4.82个百分点,摩托车下降4.62个百分点。

与上月相比,汽车保有量增加1537643辆,增长1.08%;与去年同期相比,增加17606310辆,增长13.9%。

摩托车保有量与去年同期相比,减少7583445辆。

从统计情况看,4月份汽车保有量仍保持较快增长,月增量略低于一季度月均1777592辆的增量,汽车占机动车比率不断提高。

2014年汽车车身电子行业分析报告

2014年汽车车身电子行业分析报告2014年10月目录一、行业概况 (3)1、行业所处生命周期 (3)2、行业上下游的关系 (3)二、行业壁垒 (4)1、技术和研发壁垒 (4)2、客户壁垒 (5)3、资金、产品质量及品牌壁垒 (6)三、行业监管 (6)1、行业主管部门及监管体制 (6)2、主要法律法规及政策 (8)四、影响行业的重要因素 (10)1、有利因素 (10)(1)政策因素 (10)(2)国民经济稳定增长提供保障 (10)(3)零部件国产化率逐步提高 (11)2、不利因素 (11)(1)来自国际厂商的巨大竞争压力 (11)(2)我国汽车电子核心技术缺失 (12)(3)我国整车厂商与汽车电子企业的联动性较差,难以形成产业链 (12)五、行业市场规模 (13)六、行业主要风险 (14)1、汽车行业波动导致的风险 (14)2、人才流失和技术泄密风险 (15)3、市场竞争与市场开拓的风险 (15)4、产品质量风险 (15)七、行业竞争格局和主要企业 (16)一、行业概况1、行业所处生命周期近年来,我国国民经济始终保持较快的速度持续发展,城乡居民收入水平稳步提高,居民消费结构不断升级。

汽车产业与国民经济的发展息息相关,与宏观经济之间关联度较高,在宏观经济快速发展的推动下汽车销量大幅度提高,汽车市场规模不断扩大,作为汽车产业链中技术含量高、产品附加值大的汽车电子行业也随之受益,市场规模也保持着逐年的增长。

目前,我国本土的汽车厂商、汽车零部件、汽车电子厂商在技术水平和市场占有率上与外资厂商相比仍然有着很大的差距。

随着支持自主品牌、民族品牌发展的意识的觉醒,随着相关国家政策和规划的颁布和实施,我国本土的汽车厂商、汽车零部件、汽车电子厂商在自主创新的发展道路上正不断迈出新的步伐,虽然未来仍有很长的路要走,但市场潜力和前景是非常巨大的。

因此,我国的汽车电子行业仍处在成长期,未来还有很大的发展空间。

2、行业上下游的关系汽车电子行业的产业链情况如下图所示:汽车电子行业的上游,依据不同的汽车电子产品而定,包含了各类原材料、电子元器件、电子信息软件等各类不同的行业。

2014年1-12月份轿车销量排行榜完整版

106 107 108 109 110 111 112 113 114 115 116 117 118 119 120

广汽传祺GA3S 吉利熊猫 菲亚特致悦 奔腾B70 本田歌诗图 长安奔奔 雪佛兰景程 路盛E70 比亚迪G5 东风风神A30 奇瑞艾瑞泽3 北汽E系列(电 绅宝D20 众泰Z500 福特福睿斯

长安福特 上海大众 一汽大众 上海大众 上海通用 比亚迪汽 东风日产 广汽本田 上海汽车 东风标致 华晨宝马 东风雪铁 东风日产 一汽马自 一汽丰田 广汽本田 上海通用 吉利汽车 上海大众 广汽丰田 比亚迪汽 一汽轿车 东风标致 长安汽车 北京汽车 东风日产 奇瑞汽车 东风悦达 东风雪铁 昌河铃木 东风标致 东风本田 长安福特 奇瑞汽车 东风日产 东风日产 东风悦达

福特 斯柯达 奥迪 大众 别克 比亚迪 日产 本田 荣威 标致 宝马 雪铁龙 日产 马自达 丰田 本田 别克 吉利汽车 斯柯达 丰田 比亚迪 奔腾 标致 长安 北京汽车 日产 奇瑞 起亚 雪铁龙 铃木 标致 本田 福特 奇瑞 启辰 日产 起亚

122349 120509 120193 114840 111245 110293 109290 108487 99959 94466 93667 92517 92465 89346 85835 84699 83858 78890 78256 73298 73269 72259 70753 70143 69714 69372 67143 65943 65896 64673 63921 63212 62519 60579 59777 57449 55474

2014年中国轿车销量排行榜完整版1-120名

排名

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

【关键词】轻型车市场

【报告来源】前瞻网

【报告内容】中国低速汽车行业发展策略与投资预测分析报告前瞻(百度报告名可查看最新资料及详细内容)

今年汽车市场形势较好,增长幅度比去年同期显著提高。

1-9月,国内汽车生产量为1593.84万辆,同比增长12.78%,销售量为1588.31万辆,同比增长12.70%。

今年汽车产销增长比较快,原因之一是商用车产销从连续多年的下降转为上升,产销同比分别增长8.93%和7.46%,这为汽车产销的整体增长创造了条件。

在乘用车各车型中,SUV 的产销同比分别增长44.57%和45.30%,保持了多年来强劲的增长势头。

有关机构预测,今年全年汽车销量将在2100万辆左右,增长速度在10%左右,这已经超出了国内汽车市场“微增长”的预期了。

日前,前三季度国民经济指标发布,其中GDP增长为7.7%,对于前三季度国民经济运行的状况,国家统计局发言人用三句话十二个字来概括:“总体平稳、稳中有升、稳中向好。

”半年来,政府对经济在加大结构调整力度的同时还采取了微调整的措施,保证了经济的平稳发展。

总的来看,近几年GDP应该会保持在平稳的水平,不会刻意刺激。

汽车市场的波动与GDP增幅变化有着复杂的关系,不能直接对应。

比如,从2008年以来,我国GDP增长幅度分别为9.6%,9.2%,10.4%,9.3%,7.8%,而汽车产量的增长幅度分别为5.29%,48.3%,32.4%,8.4%,4.6%,其中2009年GDP增速放缓,但汽车产量增幅加速到48.3%。

今年1-9月,我国GDP增幅为7.7%,比去年略有放缓,而汽车产量增长为12.8%,增速提高。

所以,不能直接用预测明年GDP增速的办法来预测明年的汽车市场形势。

对汽车市场的结构进行分析,目前B级车占比从2008年的50.4%下降到18.2%,A0级和A00级的比重也有明显下降,而A级车市场比重整整提高了10个百分点。

1.0-1.6升排量的乘用车不但比重超过60%,增长幅度也超过20%,这说明普通家庭的汽车购买已经成为市场主力,购买力正在进一步提升,这种势头短期内难以遏制,特别是目前正在向三四线城市,特别是中小城市蔓延。

今年前三季度,我国城镇居民人均可支配收入同比增长了9.5%,扣除价格因素后,实际增长 6.8%。

而前三季度社会消费品零售总额同比增长12.9%(扣除价格因素实际增长11.3%)。

有的学者分析,这说明消费的增长超过了可支配收入的增长。

另据报道,到8月,中国居民储蓄余额已连续3个月突破43万亿元,位于历史最高位,这说明居民并没有动用储蓄来增加消费。

有的学者认为,中国的消费水平被低估了10%-12%。

比如很多企业高管用公司的资金购买私车,私人消费也就被统计为公司投资,但其实是消费。

许多人担心,目前有越来越多的城市可能会加入限车行列,原有的限购城市也在实施越来越严格的措施,变本加厉,这会严重冲击汽车市场。

目前来看,即使这种情况发生,冲击也不会很大。

限车主要是限制增量,汽车厂商可以加大存量流转速度,扩大二手车业务。

有的城市限车之后,周边地区的销量反而增加,这说明消费的需求会以其他形式释放。

也有人担心,由于雾霾天气越来越严重,政府会以环保的名义限车。

但是这其中也有机遇,就是强制淘汰黄标车,这就给车辆更新提供了机会。

环保形势严峻,也给新能源汽车、节能汽车、汽车室内空气净化设备等带来了商机。